Marktgröße und Marktanteil kollaborativer Roboter

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.28 Milliarden US-Dollar |

| Marktgröße (2031) | 5.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kollaborative Roboter von ���ϲ�����

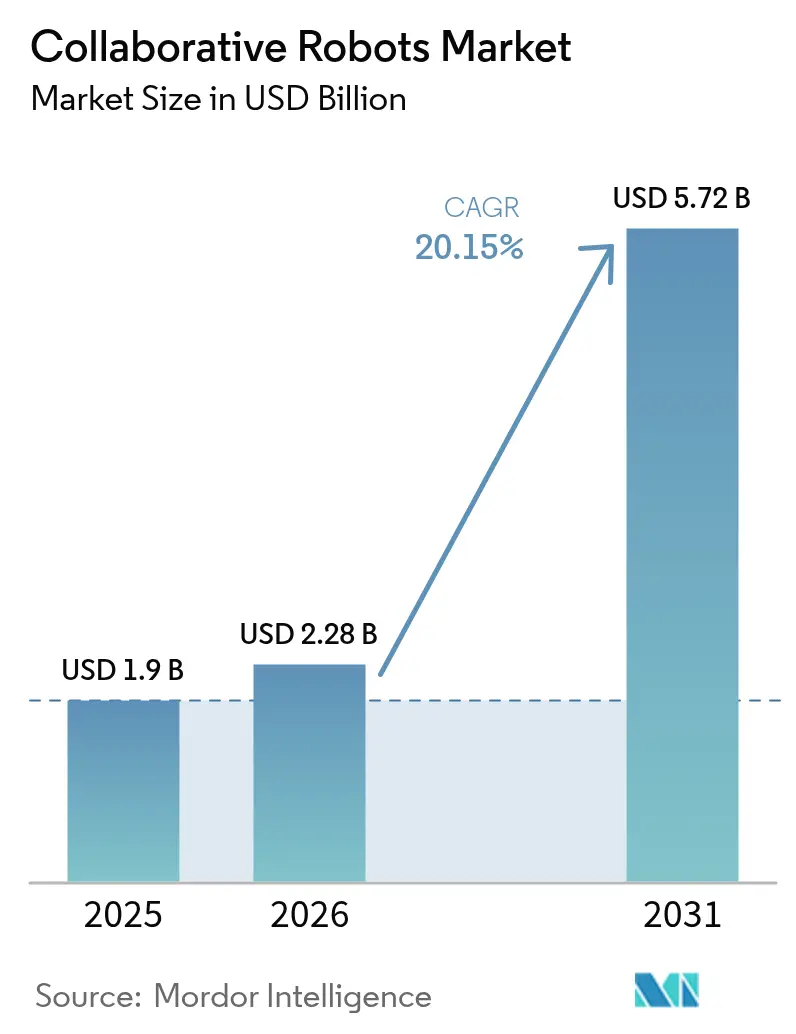

Die Marktgröße für kollaborative Roboter wird voraussichtlich von 1,9 Mrd. USD im Jahr 2025 und 2,28 Mrd. USD im Jahr 2026 auf 5,72 Mrd. USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 20,15 % verzeichnen.

Die Nachfrage beschleunigt sich, da aktualisierte ISO/TS 15066-Normen die Sicherheitsanforderungen klären, Steuerliche Anreize die Amortisationszeiten verkürzen und Arbeitskräftemangel die Dringlichkeit flexibler Automatisierung erhöht. Hersteller setzen kollaborative Roboter zunehmend ein, um die Produktivität zu steigern, anstatt Arbeitskräfte zu ersetzen, während ausgereifte Software und vereinfachte Programmierung die Bereitstellungszyklen verkürzen. Wachsende Nutzlastkapazitäten, der Bedarf an Lagerautomatisierung und ein breiter werdendes Anwendungsspektrum im Dienstleistungssektor stärken die Akzeptanz entlang globaler Wertschöpfungsketten. [1]Quelle: U.S. Department of Commerce, „Robotikbranche in ��ü���ǰ���”, trade.gov

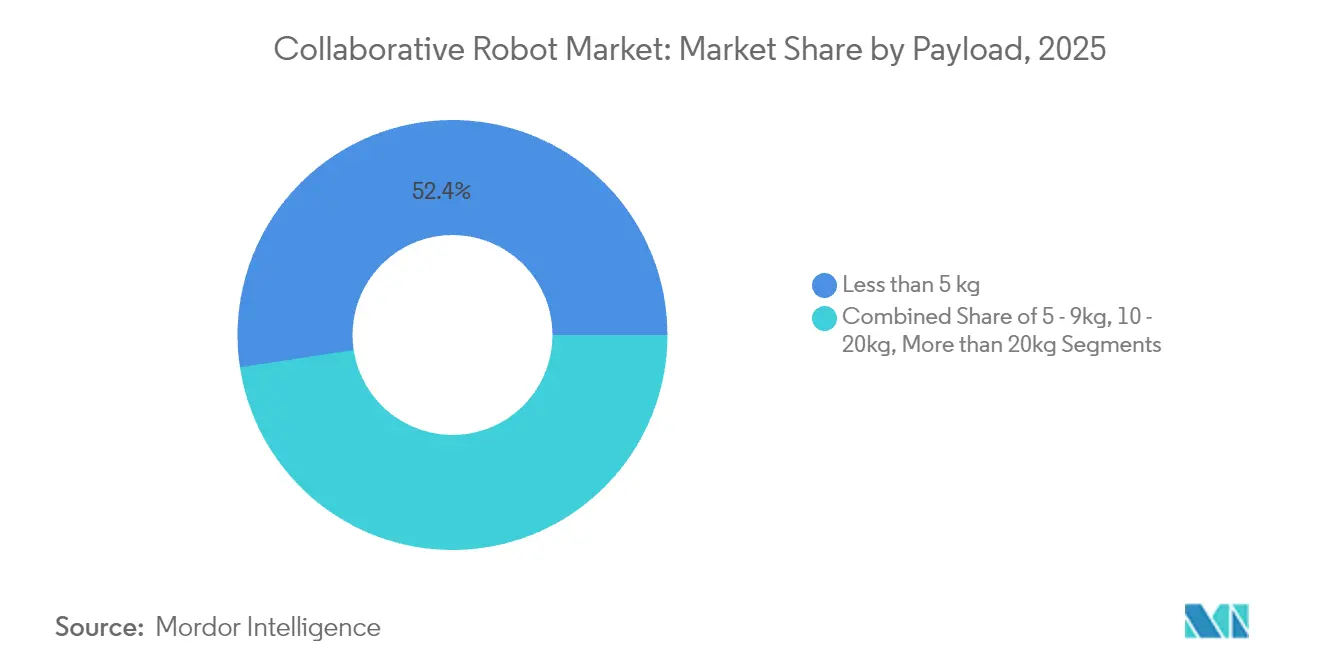

- Nach Nutzlast hielten Modelle unter 5 kg im Jahr 2025 einen Marktanteil von 52,40 % am Markt für kollaborative Roboter; Einheiten mit 10–20 kg expandieren bis 2031 mit einer CAGR von 22,95 %.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 71,35 % an der Marktgröße für kollaborative Roboter, obwohl der Softwareumsatz mit einer CAGR von 27,15 % wächst.

- Nach Anwendung hielt die Montage im Jahr 2025 einen Umsatzanteil von 25,60 %, während Palettierung und Entpalettierung bis 2031 mit einer CAGR von 24,55 % voranschreiten.

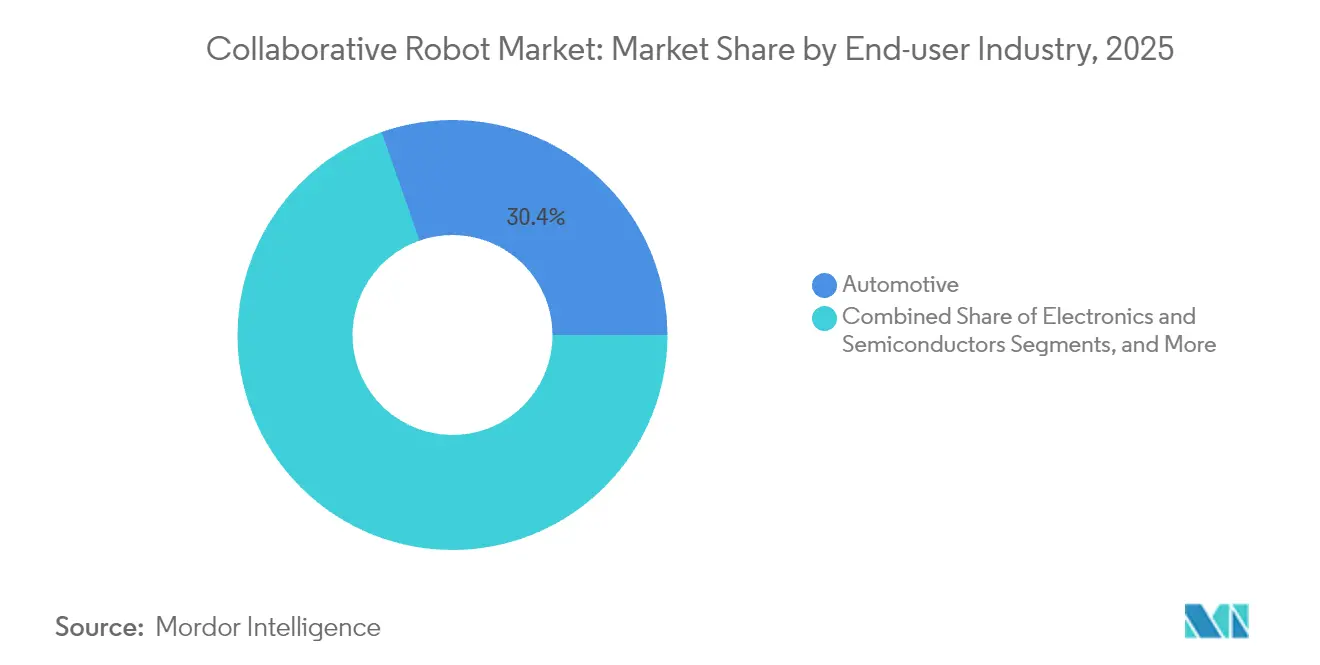

- Nach Endverbraucher erzielte die Automobilindustrie im Jahr 2025 einen Marktanteil von 30,35 %; Logistik und E-Commerce verzeichnen die schnellste CAGR von 30,40 %.

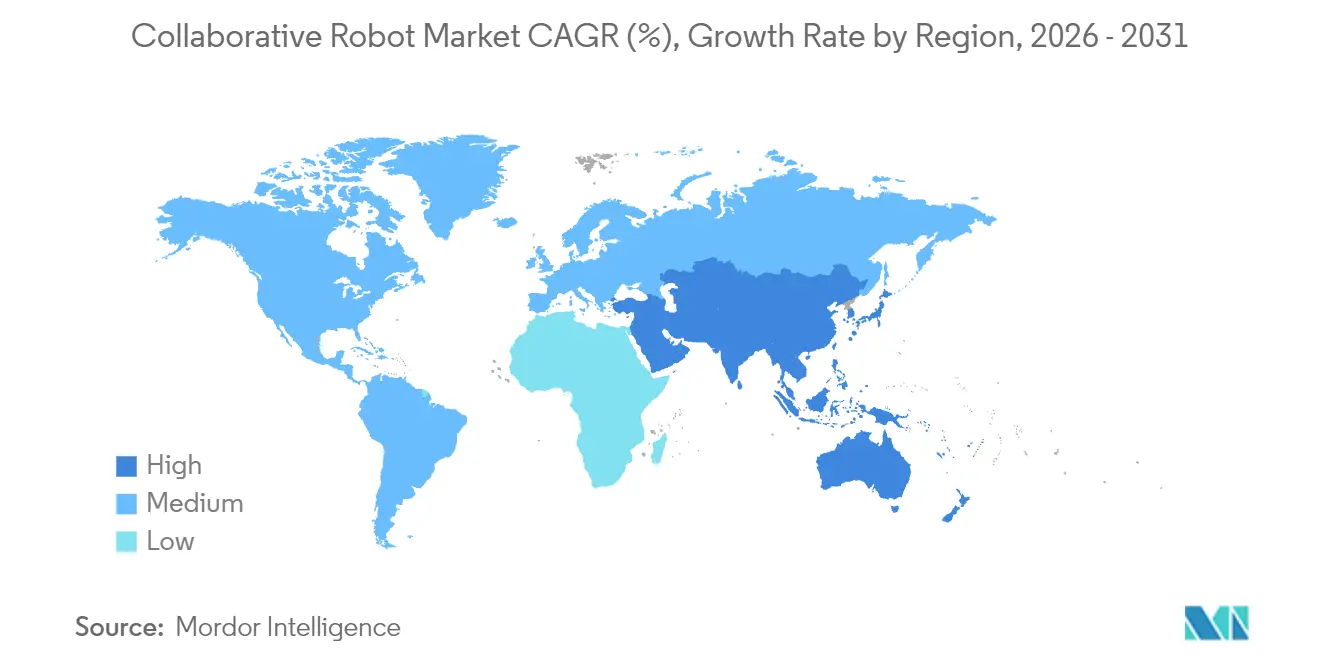

- Regional erzielte Asien im Jahr 2025 einen Umsatzanteil von 40,55 %, gestützt durch Fertigung und politische Fördermaßnahmen.

- Universal Robots, FANUC, ABB und KUKA hielten gemeinsam die größte kombinierte Position, doch aufstrebende Anbieter wie Doosan Robotics und Techman Robot wachsen schnell und halten den Wettbewerb auf moderatem Niveau.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kollaborative Roboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffiziente Wiederverwendung in der Fertigung mit hoher Variantenvielfalt | + 3.20% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Vorstoß in Richtung Plug-and-Play-Cobots für kleine und mittlere Unternehmen | + 4.10% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle E-Commerce-Auftragsabwicklung treibt Lager-Cobots an | + 5.80% | Global, angeführt von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| ISO/TS 15066-Aktualisierungen zur Minderung von Haftungsbedenken | + 2.90% | Global | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für die Rückverlagerung von Automatisierung | + 3.40% | Vereinigte Staaten, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kosteneffiziente Wiederverwendung in der Fertigung mit hoher Variantenvielfalt

Europäische und nordamerikanische Fabriken rotieren Cobots nun innerhalb einer einzigen Schicht zwischen Montagezellen und reduzieren die Umrüstzeit von Wochen auf Stunden. Diese Agilität ermöglicht es Automobilzulieferern, kleinere, margenstarke Aufträge anzunehmen und gleichzeitig die Automatisierungsgewinne zu erhalten.[2]Yaskawa Electric Corporation, „Yaskawa Report 2024”, yaskawa-global.com

OEM-Vorstoß in Richtung Plug-and-Play-Cobots für kleine und mittlere Unternehmen

Neue Steuerungen, begrenzte Verkabelung und vorgeladene Aufgabenbibliotheken ermöglichen es kleinen Herstellern, Cobots ohne spezialisierte Integratoren zu installieren. Die Überarbeitung der UR-Serie von Universal Robots zeigt, wie Zykluszeit-Gewinne und intuitive Handführung die Gesamtbetriebskosten senken und den Markt für kollaborative Roboter für Tausende von Erstnutzern öffnen.

Schnelle E-Commerce-Auftragsabwicklung treibt Lager-Cobots an

Logistikunternehmen kombinieren autonome mobile Roboter mit stationären Cobots für die personengeführte Kommissionierung und ermöglichen so die Lieferung am selben Tag, auch während saisonaler Spitzen. Der globale Rollout von 5.000 Einheiten durch DHL Supply Chain unterstreicht die Fähigkeit von Cobots, Kapazitäten flexibel zu skalieren, ohne Anlagen zu überkapitalisieren.

ISO/TS 15066-Aktualisierungen zur Minderung von Haftungsbedenken

Die Überarbeitung von 2024 klärt Kontaktkraftschwellenwerte und Risikobeurteilungsverfahren, sodass Integratoren Arbeitszellen schneller zertifizieren und Versicherer Policen genauer kalkulieren können. Hersteller betrachten Cobots nun als konforme Anlagen und nicht mehr als rechtliche Risiken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationshindernisse bei bestehenden SPS-Architekturen | -2.80% | Global, konzentriert in etablierten Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Nutzlast-Geschwindigkeits-Kompromisse begrenzen Schwerlastaufgaben | -1.90% | Global, insbesondere in der Automobil- und Metallindustrie | Langfristig (≥ 4 Jahre) |

| Fragmentiertes Komponentenökosystem erhöht die Gesamtbetriebskosten für kleine und mittlere Unternehmen | -2.10% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lücken in der Versicherungszeichnung für Mensch-Roboter-Arbeitszellen | −1.5% | Global, Frühanwender | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Integrationshindernisse bei bestehenden SPS-Architekturen

Ältere speicherprogrammierbare Steuerungen verfügen häufig nicht über Echtzeit-Ethernet oder sichere Bewegungskanäle, was kostspielige Steuerungsaufrüstungen erfordert, wenn Cobots in jahrzehntealte Linien integriert werden. Die damit verbundenen Kosten veranlassen einige Automobilwerke, die Einführung bis zu einer vollständigen Linienüberholung aufzuschieben.

Nutzlast-Geschwindigkeits-Kompromisse begrenzen Schwerlastaufgaben

Kraftbegrenzende Konstruktionen begrenzen die Gelenkgeschwindigkeiten, sodass selbst neue 30-kg-Einheiten langsamer laufen als herkömmliche Roboterarme. Bei Hochvolumen-Stanz- oder Schweißvorgängen überwiegen die Durchsatzverluste die Sicherheitsgewinne, was die adressierbare Nachfrage in schweren Industrien einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzlast: Dominanz leichter Modelle verlagert sich in Richtung mittlerer Nutzlastklasse

Modelle unter 5 kg kontrollierten im Jahr 2025 52,40 % des Marktes für kollaborative Roboter, hauptsächlich in der Elektronik- und Medizingerätemontage, wo Präzision von größter Bedeutung ist. Das Segment mit 10–20 kg verzeichnet jedoch eine CAGR von 22,95 %, was auf ein wachsendes Interesse an Palettierung, Maschinenbedienung und Automobiluntermontage hindeutet. Einheiten der mittleren Nutzlastklasse integrieren zudem größere Reichweiten, was liniennahe Arbeit ermöglicht, ohne Menschen in neue Sicherheitszonen zu verlagern. Schwerlast-Cobots (>20 kg) bleiben eine Nische, erweisen sich jedoch in Lack- und Chemieumgebungen als wertvoll, wo eine explosionsgeschützte Zertifizierung unerlässlich ist. Da Roboterhersteller die dynamische Drehmomentsensorik verfeinern, wird die Marktgröße für kollaborative Roboter im mittleren Nutzlastsegment voraussichtlich nach 2028 die leichten Einheiten übertreffen.

Im Segment 5–9 kg bündeln Anbieter Bildverarbeitung und KI für Kommissionierzyklen unter einer Sekunde, um den Anforderungen der Halbleiter-Backend-Fertigung gerecht zu werden. Die Verschiebung spiegelt das Bestreben der Käufer nach Einheiten wider, die Geschicklichkeit und Stärke verbinden und so die Flottenvielfalt reduzieren. Hersteller, die den Markt für kollaborative Roboter nutzen, haben die Möglichkeit, Greifer und Steuerungen über Nutzlastklassen hinweg zu standardisieren, was die Ersatzteilhaltung und die Bedienerausbildung vereinfacht.

Nach Komponente: Hardware-Grundlage ermöglicht Software-Innovation

Hardware erzielte im Jahr 2025 71,35 % des Umsatzes, doch Software wächst jährlich um 27,15 %, da Nutzer Intelligenz über Mechanik stellen. Bildgeführte Pfadplanung, Flottenorchestrierung und Module für vorausschauende Wartung wandeln einmalige Hardwareverkäufe in wiederkehrende Lizenzen um und verlagern die Gewinnpools der Anbieter in Richtung digitaler Dienste. Cobots werden nun mit ROS-kompatiblen APIs und Cloud-Konnektoren ausgeliefert, was schnelle App-Integrationen ermöglicht.

Das Wachstum bei Beratungs- und Lebenszyklusdienstleistungen spiegelt die Abhängigkeit kleiner und mittlerer Unternehmen von externem Fachwissen wider. Anbieter bündeln Sicherheitsbewertung, Programmierung und Bedienerqualifizierung in Abonnementmodellen, was den Cobot-Markt weiter vergrößert. Langfristig könnten softwaredefinierte Nutzlastaufrüstungen die Austauschzyklen verkürzen und es Werkleitern ermöglichen, Rahmen länger im Betrieb zu halten und gleichzeitig die Leistung durch Firmware-Verbesserungen zu steigern.

Nach Anwendung: Führungsposition der Montage durch Logistikwachstum herausgefordert

Die Montage machte im Jahr 2025 25,60 % des Umsatzes aus, da Cobots Leiterplatten löten und Innenverkleidungen neben Arbeitern befestigen. Die Lagerpalettierung wächst mit einer CAGR von 24,55 % am schnellsten, da E-Commerce auf Hochmix-Niedrigvolumen-Ströme ausgerichtet ist, die feste Förderbänder nicht bewältigen können. Bediener schätzen die schnelle Wiederverwendung von Cobots zwischen Lagereinheiten und den minimalen Absicherungsbedarf. Maschinenbedienung und Qualitätsprüfung gewinnen ebenfalls Marktanteile, da Kameras und KI eine inline-Fehlererkennung ohne Werkzeugwechsel ermöglichen.

Über die Fertigung hinaus erproben Krankenhäuser Cobots für die Handhabung von Laborproben und die Apothekenabwicklung, was den Markt für kollaborative Roboter erweitert. Lebensmittelhersteller setzen Roboterarme in hygienischer Bauweise für die Portionierung und Verpackung ein und nutzen dabei IP69K-bewertete Gehäuse, die Reinigungsroutinen standhalten.

Nach Endverbraucherbranche: Reife der Automobilindustrie trifft auf E-Commerce-Dynamik

Die Automobilindustrie hielt im Jahr 2025 einen Marktanteil von 30,35 % bei kollaborativen Robotern, zeigt jedoch ein verlangsamtes inkrementelles Wachstum. OEMs konzentrieren sich auf Endmontagestationen, wo leichte Türen und Armaturenbretter menschliche Führung erfordern. Logistik und E-Commerce hingegen verzeichnen eine CAGR von 30,40 %, da Fulfillment-Center Roboterflotten skalieren, um Lieferbenchmarks für den nächsten Tag zu erfüllen. Elektronikfertigung, allgemeine Industrie und Gesundheitswesen sorgen für Widerstandsfähigkeit, indem sie den Umsatz über die zyklische Fahrzeugproduktion hinaus diversifizieren.

Pharmazeutische Verpackungsunternehmen setzen Cobots bei der Sterilabfüllung ein und nutzen dabei Reinraumzertifizierungsstufen, die für ältere Industrieroboter unerreichbar sind. Die Metallverarbeitung bleibt aufgrund von Nutzlast-Geschwindigkeits-Einschränkungen vorsichtig, aber schweißunterstützende Cobots erschließen sich dennoch Teilaufgaben wie Heften und kosmetische Nahtfertigstellung.

Nach Programmiermethode: Intuitive Schnittstellen treiben die Einführung voran

Die Handführung dominiert, da Bediener Pfade durch physisches Bewegen des Arms einlernen und so auf Code verzichten können. Das Einlernen durch Führen schichtet einfache Drag-and-Drop-Wegpunkte für präzisere Aufgaben. Offline-Simulation spricht Automobil- und Luft- und Raumfahrtnutzer an, die eine Zykluszeit-Optimierung vor dem liniennahen Einsatz anstreben. Der intuitive Trend öffnet die Branche der kollaborativen Roboter für Arbeitskräfte mit begrenzten Programmierkenntnissen.

Fortschritte bei Augmented-Reality-Overlays ermöglichen es Technikern, Reichweitenstudien und Kollisionshüllen auf einem Tablet zu visualisieren, was die Inbetriebnahmezeit verkürzt. Sprachgeführte Anweisungen befinden sich in frühen Pilotprojekten und versprechen eine weitere Demokratisierung sowie eine Stärkung der Kundenbasis des Marktes für kollaborative Roboter unter kleinen und mittleren Unternehmen.

Geografische Analyse

Asien erzielte im Jahr 2025 40,55 % des Umsatzes, angetrieben durch Chinas 1-Billion-Yuan-Robotikinitiative im Rahmen des 14. Fünfjahresplans und Japans Gesellschaft-5.0-Fahrplan, der KI, IoT und Automatisierung der nächsten Generation verbindet. Chinesische Elektronik- und Batteriewerke installieren Cobots für Präzisionskleben und Zellstapelung, während japanische Krankenhäuser Serviceroboter für die Altenpflege testen. ��ü���ǰ���s vierter Grundplan für intelligente Roboter fördert lokale kleine und mittlere Unternehmen bei der Einführung kollaborativer Lösungen und stärkt so die inländischen Lieferketten.

Nordamerika belegt den zweiten Platz. Die Rückverlagerungsanreize der USA in Verbindung mit einem rekordverdächtigen Arbeitskräftemangel heben den Markt an. Durch den CHIPS Act subventionierte Halbleiterfabriken integrieren Dual-Arm-Cobots für das Wafer-Laden und reduzieren so das Transportkontaminationsrisiko. Kanadische Automobilzulieferer setzen Einheiten mittlerer Nutzlast für die Nachbearbeitung von Druckgussteilen ein, während mexikanische Maquiladoras Cobots einsetzen, um Lohninflation mit Exportwettbewerbsfähigkeit in Einklang zu bringen. Die grenzüberschreitende Standardisierung ermöglicht es Integratoren, Zellendesigns wiederzuverwenden und so den Rollout zu beschleunigen.

Europa zeigt eine robuste Akzeptanz, angeführt von Deutschlands Industrie-4.0-Leuchtturmprojekten, die MES-Daten mit Cobot-Flotten verknüpfen. Horizon-Europe-Förderungen finanzieren die Forschung zu Mensch-Maschine-Schnittstellen und fördern Startups in Dänemark und Italien, die KI-Bewegungsplanungs-Stacks entwickeln. Französische Luft- und Raumfahrtwerke wählen Cobots für das Trimmen von Kohlefasern und verweisen auf Gewichtsreduzierung und ergonomische Vorteile. Steigende Energiekosten drängen Fabriken zu schlankeren Layouts, bei denen Cobots im Vergleich zu eingezäunten Robotern Bodenfläche sparen. Umweltvorschriften begünstigen ebenfalls den geringeren Leerlaufstromverbrauch von Cobots im Vergleich zu hydraulischen Pressen, was die Marktgröße für kollaborative Roboter in nachhaltigkeitsbewussten Regionen unterstützt.

Wettbewerbslandschaft

Universal Robots, FANUC, ABB und KUKA verankern den Markt durch breite Portfolios und globale Servicenetzwerke. Gemeinsam bilden sie einen dauerhaften Kern, doch Doosan Robotics, Techman Robot und AUBO Robotics erodieren Marktanteile durch Spezialisierung auf Palettierung, bildgeführte Inspektion und kostensensible Schwellenmärkte. Produkt-Roadmaps konzentrieren sich auf höhere Nutzlasten, Schutzarten und Software-Ökosysteme statt auf reine Reichweite.

Strategische Partnerschaften nehmen zu. FANUC kooperiert mit Lackierkabinen-OEMs für explosionsgeschützte Pakete, während ABB und Microsoft gemeinsam KI-Plattformen entwickeln, die Bilddaten am Edge verarbeiten. Universal Robots betreibt einen wachsenden UR+-Marktplatz, auf dem Greifer und Kameras von Drittanbietern eine Plug-and-Play-Zertifizierung erhalten, was die Integrationsreibung reduziert und den Markt für kollaborative Roboter erweitert. Komponentenlieferanten wie Harmonic Drive und Schaeffler investieren in drehmomentkompakte Aktuatoren, die die Leistung steigern, ohne die Nachgiebigkeit zu beeinträchtigen.

Die Preise bleiben trotz steigender Volumina stabil, da Anbieter Softwarelizenzen und Supportleistungen bündeln. Integratoren differenzieren sich durch branchenspezifische Vorlagen; ein Lagerintegrator kann Kommissioniergenauigkeit garantieren, während sich ein Medizinintegrator auf Sterilisationsabläufe konzentriert. Eine Konsolidierung der Branche ist wahrscheinlich, da kleinere Akteure Kapital für den Aufbau globaler Support-Präsenzen benötigen, doch offene Schnittstellen erhalten vorerst eine Multi-Anbieter-Umgebung.

Marktführer der Branche kollaborativer Roboter

Universal Robots AS

Fanuc Corp.

TechMan Robot Inc.

AUBO Robotics USA

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Foxconn kündigte den Einsatz humanoider Roboter in seinem neuen Werk in Houston für die Nvidia-Serverproduktion an, mit geplantem Produktionsstart im ersten Quartal 2026.

- Mai 2025: DHL Group unterzeichnete eine Absichtserklärung mit Boston Dynamics über weitere 1.000 Roboter und erweitert damit eine Flotte von 7.500 Einheiten.

- April 2025: Collaborative Robotics erhielt 100 Mio. USD in einer Series-B-Finanzierungsrunde und brachte das Gesamtvolumen innerhalb von zwei Jahren auf 140 Mio. USD.

- Januar 2025: Yaskawa Electric meldete einen um 12 % niedrigeren Betriebsgewinn für das Geschäftsjahr 2024 in Höhe von 58 Mrd. JPY infolge einer Abschwächung im Halbleiterbereich.

Berichtsumfang des globalen Marktes für kollaborative Roboter

Kollaborative Roboter sind für die Zusammenarbeit mit Menschen konzipiert und mit Sicherheitsfunktionen wie integrierten Sensoren, passiver Nachgiebigkeit und Überstromschutz ausgestattet. Die integrierten Sensoren erfassen externe Kräfte, und wenn die Kraft zu hoch ist, stoppen sie die Bewegung des Roboters.

Der Markt für kollaborative Roboter ist segmentiert nach Nutzlast (weniger als 5 kg, 5–9 kg, 10–20 kg und mehr als 20 kg), Endverbraucherbranche (Elektronik, Automobilindustrie, Fertigung, Lebensmittel und Getränke, Chemie und Pharmazeutika), Anwendung (Materialhandhabung, Kommissionierung, Montage, Palettierung und Entpalettierung) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas), Asien-Pazifik (China, Indien, Japan, Rest Asien-Pazifik), Lateinamerika (Brasilien, Mexiko, Rest Lateinamerikas) und Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Rest des Nahen Ostens und Afrikas)). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Weniger als 5 kg |

| 5–9 kg |

| 10–20 kg |

| Mehr als 20 kg |

| Hardware | |

| Software | |

| Dienstleistungen | Beratung und Integration |

| Wartung und Schulung |

| Materialhandhabung |

| Kommissionierung |

| Montage |

| Palettierung und Entpalettierung |

| Schweißen und Löten |

| Qualitätsprüfung und Inspektion |

| Verpackung |

| Sonstige Anwendungen |

| Automobilindustrie |

| Elektronik und Halbleiter |

| Allgemeine Fertigung |

| Lebensmittel und Getränke |

| Chemie und Pharmazeutika |

| Logistik und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Metall und Zerspanung |

| Sonstige Branchen |

| Handführung / Direktes Einlernen |

| Einlernen durch Führen |

| Offline-Programmierung und Simulation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü����� | |

| Afrika | ��ü�岹�ڰ����첹 |

| Rest Afrikas |

| Nach Nutzlast | Weniger als 5 kg | |

| 5–9 kg | ||

| 10–20 kg | ||

| Mehr als 20 kg | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | Beratung und Integration | |

| Wartung und Schulung | ||

| Nach Anwendung | Materialhandhabung | |

| Kommissionierung | ||

| Montage | ||

| Palettierung und Entpalettierung | ||

| Schweißen und Löten | ||

| Qualitätsprüfung und Inspektion | ||

| Verpackung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Elektronik und Halbleiter | ||

| Allgemeine Fertigung | ||

| Lebensmittel und Getränke | ||

| Chemie und Pharmazeutika | ||

| Logistik und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| Metall und Zerspanung | ||

| Sonstige Branchen | ||

| Nach Programmiermethode (nur qualitativ) | Handführung / Direktes Einlernen | |

| Einlernen durch Führen | ||

| Offline-Programmierung und Simulation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü����� | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kollaborative Roboter im Jahr 2026?

Die Marktgröße für kollaborative Roboter beträgt im Jahr 2026 2,28 Mrd. USD und ist auf dem Weg, bis 2031 5,72 Mrd. USD zu erreichen.

Welches Nutzlastsegment wächst am schnellsten?

Cobots mit 10–20 kg Nutzlast expandieren mit einer CAGR von 22,95 %, da Hersteller schwerere Montage- und Palettieraufgaben automatisieren.

Warum gewinnen Cobots in Lagerhäusern an Bedeutung?

Flexibler Einsatz, sichere Mensch-Roboter-Interaktion und schnelle Skalierbarkeit machen Cobots ideal für Spitzenzeiten der E-Commerce-Auftragsabwicklung, wie der standortübergreifende Rollout von 5.000 Einheiten durch DHL belegt.

Wie wirken sich aktualisierte ISO/TS 15066-Normen auf die Einführung aus?

Geklärte Sicherheitsschwellenwerte reduzieren die Haftung und verkürzen die Zertifizierungszeiträume, was Versicherer und Regulierungsbehörden dazu ermutigt, neue Installationen zu unterstützen.

Seite zuletzt aktualisiert am: