Kokoswasser-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 5.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

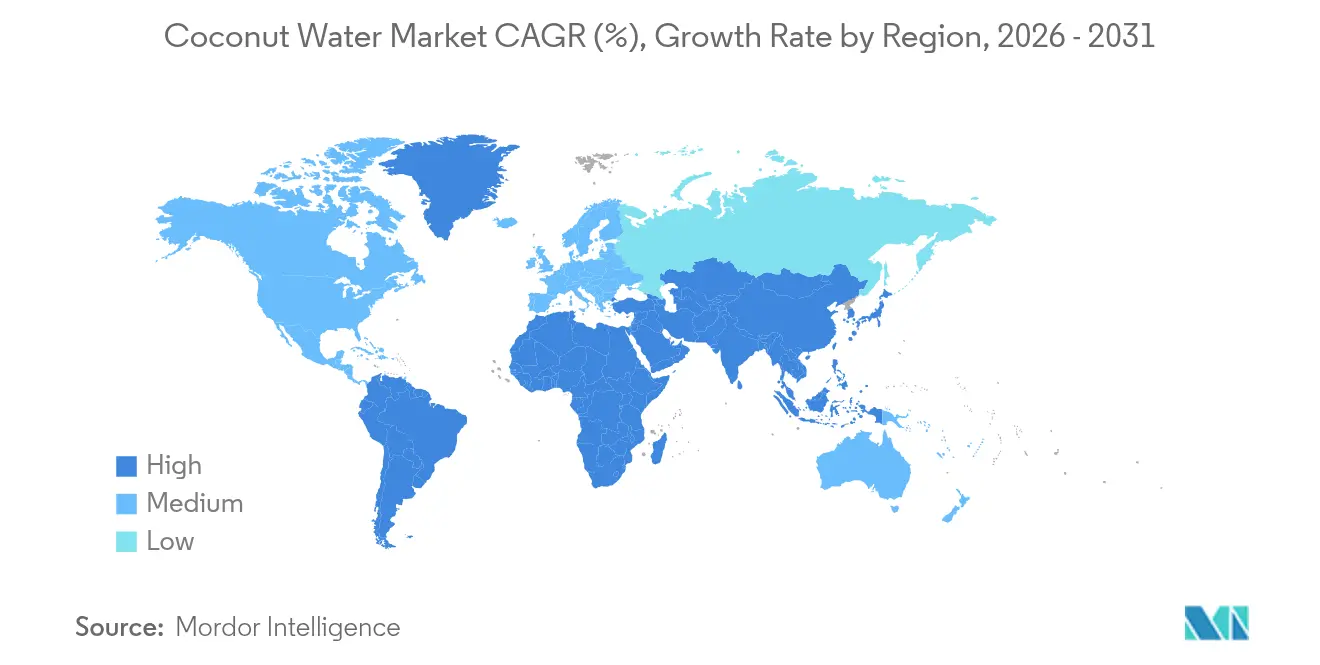

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

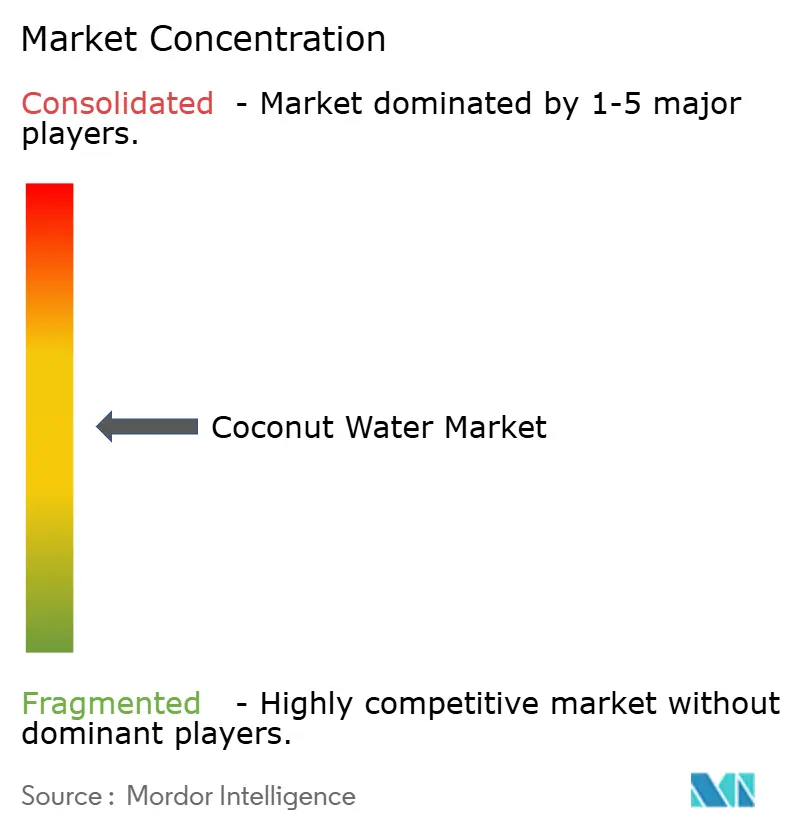

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kokoswasser-Marktanalyse von ���ϲ�����

Die Kokoswasser-Marktgröße wurde im Jahr 2025 auf 3,76 Milliarden USD geschätzt und soll von 3,97 Milliarden USD im Jahr 2026 auf 5,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,68 % während des Prognosezeitraums (2026–2031). Angetrieben durch Gesundheitstrends und sich wandelnde Verbraucherpräferenzen steigt die weltweite Nachfrage nach Kokoswasser stark an. Mit zunehmendem Gesundheitsbewusstsein bevorzugen Verbraucher zunehmend natürliche Getränke. Kokoswasser, reich an Elektrolyten, Vitaminen und Mineralstoffen, entwickelt sich zu einer gesünderen Alternative zu zuckerhaltigen Limonaden und synthetischen Energydrinks. Dieser Trend gewinnt an Dynamik durch den Aufstieg pflanzlicher und veganer Lebensstile, die auf natürlich gewonnene Flüssigkeitszufuhr setzen. Innovationen – von aromatisierten Varianten bis hin zu angereicherten Optionen mit zusätzlichen Vorteilen und Bio-Zertifizierungen – bedienen unterschiedliche Geschmäcker und Wellness-Ansprüche und erweitern die demografische Anziehungskraft. Darüber hinaus verbessern Fortschritte bei der Verpackung, wie trinkfertige Formate und umweltfreundliche Materialien, nicht nur den Komfort, sondern entsprechen auch Nachhaltigkeitswerten und sprechen umweltbewusste Verbraucher an. Marken haben ihre Sichtbarkeit gesteigert und Verbraucher durch aggressive Marketingmaßnahmen wie Prominenten-Empfehlungen und Social-Media-Kampagnen angesprochen.

Wichtigste Erkenntnisse des Berichts

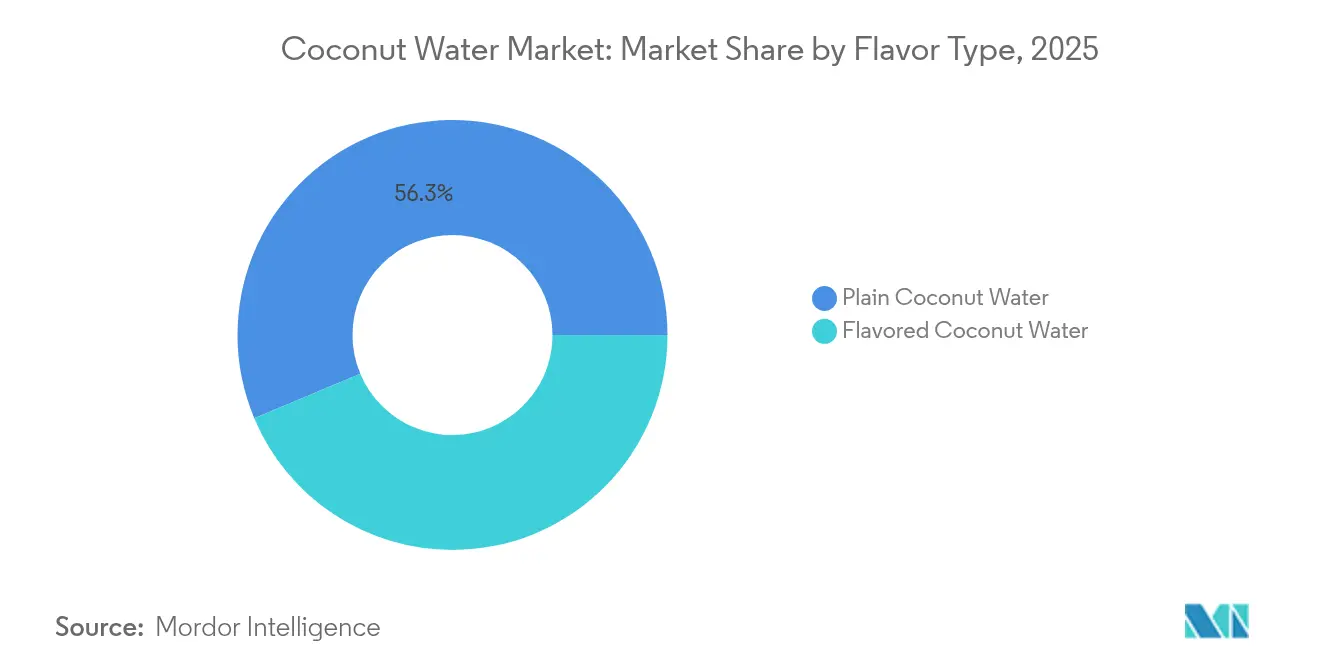

- Nach Geschmackstyp hielten Naturvarianten im Jahr 2025 einen Marktanteil von 56,32 %, und aromatisierte Produkte sollen bis 2031 in allen wichtigen Regionen mit einer CAGR von 5,88 % wachsen.

- Nach Verpackung hielten Tetra-Pack-Formate im Jahr 2025 einen Anteil von 52,15 %, während PET-/Glasflaschen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen werden.

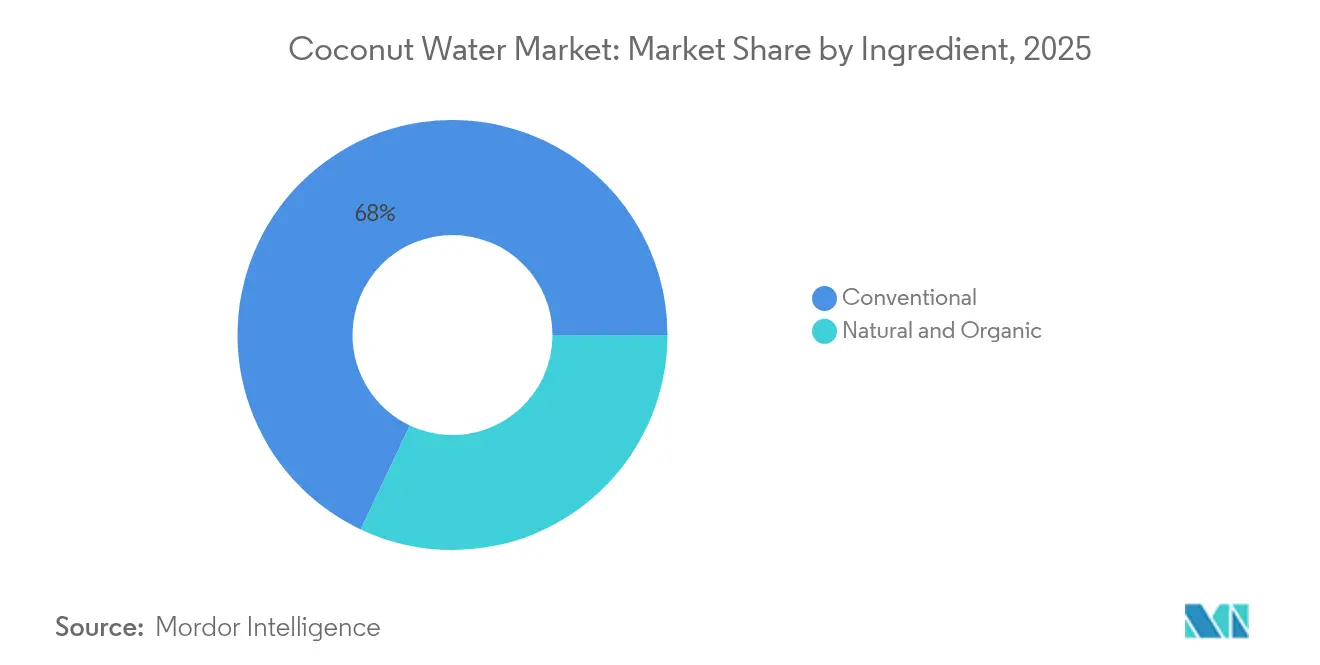

- Nach Inhaltsstoff hielt das konventionelle Segment im Jahr 2025 einen Marktanteil von 67,98 %; Natürlich und Bio soll bis 2031 eine CAGR von 6,74 % erreichen.

- Nach Vertriebskanal trugen ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 einen Anteil von 56,95 % bei, während der Online-Einzelhandel bis 2031 voraussichtlich eine CAGR von 7,12 % erreichen wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,45 %, während Asien-Pazifik im Prognosezeitraum voraussichtlich mit einer CAGR von 7,60 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kokoswasser-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für natürliche und gesunde Getränke | +1.2% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Fitness- und Wellness-Trends unter Verbrauchern | +0.9% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Aggressives Marketing und Prominenten-Empfehlungen | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation in Bezug auf Geschmack | +0.7% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und pflanzliche Trends | +0.6% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Gesundheitliche Vorteile im Zusammenhang mit dem Konsum von Kokoswasser | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Verbraucherpräferenz für natürliche und gesunde Getränke

Die Abwanderung der Verbraucher hin zu natürlichen Hydratationsalternativen beschleunigt sich, da Gesundheitsbewusstsein und die Forderung nach Transparenz bei Inhaltsstoffen zusammentreffen. Die Leitlinien der FDA vom Januar 2025 zur Kennzeichnung pflanzlicher Milchalternativen, die auch Getränke auf Kokosbasis umfassen, schreiben eine klarere Nährwertkennzeichnung vor, was paradoxerweise Kokoswasser zugute kommt, indem das natürlich vorkommende Elektrolytprofil gegenüber künstlich angereicherten Konkurrenzprodukten hervorgehoben wird. Diese regulatorische Verschiebung schafft Wettbewerbsvorteile für Kokoswasser-Marken, die inhärente Nährwertvorteile nutzen können, ohne umfangreiche Anreicherung zu benötigen. Asiatische Märkte zeigen eine besonders starke Akzeptanz, wobei 54 % der Verbraucher im Asien-Pazifik-Raum Zusammenhänge zwischen Hydratation und Gesundheit erkennen und 47 % eine erhöhte Flüssigkeitsaufnahme planen, laut dem Bericht von Glanbia Nutritionals aus dem Jahr 2025 [1]Quelle: Glanbia Nutritionals, "Aufkommende Hydratationstrends in Asien, Verbraucherpräferenzen und Innovationsmöglichkeiten bei funktionellen Getränken,'' glanbianutritionals.com . Der Trend gewinnt an Dynamik, da pflanzliche Hydratationsprodukte, einschließlich Kokoswasser, im Jahr ihrer Markteinführung in asiatischen Märkten ein Wachstum von 86 % erzielten. Eine Premium-Positionierung wird realisierbar, da Verbraucher die Bereitschaft zeigen, höhere Preise für funktionelle Inhaltsstoffe zu zahlen, die wahrgenommene Gesundheitsvorteile über die grundlegende Hydratation hinaus bieten.

Wachsende Fitness- und Wellness-Trends unter Verbrauchern

Die Empfehlungen professioneller Sportler für Kokoswasser-Produkte beeinflussen die Marktdynamik, indem sie die Verbraucherreichweite über gesundheitsbewusste Segmente hinaus erweitern. Der natürliche Elektrolytgehalt von Kokoswasser ermöglicht es, mit herkömmlichen Sportgetränken zu konkurrieren. So betont beispielsweise die Einführung von Kokoswasser-basierten Sportgetränken von BodyArmor in Kanada natürliche Inhaltsstoffe gegenüber künstlichen Zusatzstoffen. Das wachsende Fitnessbewusstsein schafft eine breite Marktattraktivität über mehrere Verbrauchersegmente hinweg. Da die Sportbeteiligung zunimmt, steigt auch die Nachfrage nach Hydratationsgetränken wie Kokoswasser. Laut den Daten von Sports England aus dem Jahr 2024 nahmen in England 6.695,5 Tausend Personen an Fitnesskursen teil [2]Quelle: Nationales Gremium für Bio-Standards, "Sitzung des Nationalen Gremiums für Bio-Standards,"ams.usda.gov. Jüngere Verbraucher, insbesondere die Generation Z und Millennials, betrachten Hydratation zunehmend als wesentlich für das Wohlbefinden und akzeptieren Premium-Preise für funktionelle Vorteile. Sportliche Partnerschaften stärken die Marktposition von Kokoswasser sowohl im Sport- als auch im Lifestyle-Segment. Diese Partnerschaften verleihen Kokoswasser-Marken auf dem Getränkemarkt Glaubwürdigkeit und Authentizität. Die Kombination aus sportlichen Empfehlungen und natürlicher Funktionalität positioniert Kokoswasser als vielseitige Getränkewahl für unterschiedliche Verbraucherbedürfnisse.

Aggressives Marketing und Prominenten-Empfehlungen

Prominenten-Partnerschaften haben sich von traditionellen Empfehlungen hin zu Kapitalbeteiligungen entwickelt, was eine stärkere Markenausrichtung und langfristige Werbeengagements schafft. Diese Entwicklung spiegelt einen grundlegenden Wandel in der Art und Weise wider, wie Marken mit einflussreichen Persönlichkeiten interagieren. Die Transformation hat zu nachhaltigeren Marketingstrategien geführt, da Prominente finanziell in den Erfolg der Marke investiert sind. Diese Vereinbarungen fördern echte Fürsprache und schaffen bedeutungsvollere Verbindungen zu Zielgruppen. Im Oktober 2024 ernannte ZICO Kokoswasser den NFL-Spieler DK Metcalf zu seinem Markenbotschafter und Investor. Dieser Ansatz gewährleistet authentische Werbung und reduziert gleichzeitig Marketingausgaben durch aktienbasierte Vergütung. Prominenten-Empfehlungen sind besonders effektiv auf Social-Media-Plattformen, wo die Integration in den Lebensstil das Verbraucherverhalten effektiver beeinflusst als konventionelle Werbung. Die Integration von Prominenten als Marken-Stakeholder hat sich besonders in digitalen Umgebungen als wirkungsvoll erwiesen, wo Authentizität und konsistentes Engagement das Verbrauchervertrauen und Kaufentscheidungen fördern.

Produktinnovation in Bezug auf Geschmack

Kokoswasser-Marken erweitern ihr Angebot über traditionelle Fruchtaromen hinaus, um für bestimmte Verbrauchersegmente und Trinkanlässe unverwechselbare Geschmacksprofile zu schaffen. Die Einführung von sechs neuen Sorten durch Coaqua im April 2025, darunter Sprudelnd, Citrus Circus und Espresso'd, führte zu einem Wachstum von 60 % im Jahresvergleich in den Sprouts-Einzelhandelskanälen. Die strategische Geschmackserweiterung des Unternehmens zeigt die Bereitschaft des Marktes für innovative Geschmackskombinationen. Diese neuen Aromen bedienen unterschiedliche Verbraucherpräferenzen und erhalten gleichzeitig die Nährwertvorteile von Kokoswasser. Vita Coco erweiterte seine Treats-Linie um Orange und Creme, nach dem Erfolg von Erdbeere und Creme, und spricht damit Verbraucher an, die leichtere, süßere Getränke suchen. Die Häufigkeit neuer Geschmacksstoff-Einführungen hat zugenommen, da Unternehmen die Geschmacksvielfalt nutzen, um sich in wettbewerbsintensiven Einzelhandelsräumen abzuheben. Dieser Trend deutet auf eine Verschiebung der Verbraucherpräferenzen hin zu anspruchsvolleren und einzigartigen Getränkeoptionen hin. Die Reaktion des Marktes auf diese Innovationen lässt auf ein anhaltendes Wachstumspotenzial im Segment aromatisierter Kokoswässer schließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neigung der Verbraucher zu frischem Kokoswasser | -0.8% | Asien-Pazifik als Kern, insbesondere Südostasien und Indien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Hydratationsprodukte | -1.1% | Global, mit der stärksten Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hoher Preis im Vergleich zu anderen Getränken | -0.6% | Global, mit der stärksten Auswirkung in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.4% | Global, mit der stärksten Auswirkung in versorgungsabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Neigung der Verbraucher zu frischem Kokoswasser

Die Präferenz für frisches Kokoswasser erzeugt anhaltenden Wettbewerbsdruck in tropischen Märkten, wo die ganzjährige Verfügbarkeit von Kokosnüssen direkte Konsumationsalternativen ermöglicht. Diese Herausforderung verschärft sich in südostasiatischen Märkten, wo die kulturelle Vertrautheit mit frischen Kokosnüssen und etablierte Händlernetzwerke einen bequemen, kostengünstigen Zugang zu unverarbeiteten Alternativen bieten. Der Rückruf von über 2 Millionen Dosen Jarritos Kokoswasser durch die FDA aufgrund von Kontaminationsrisiken verstärkt paradoxerweise die Wahrnehmung der Verbraucher, dass frische Alternativen überlegene Sicherheitsprofile bieten. Abgepackte Kokoswasser-Marken begegnen dieser Präferenz durch Positionierung auf Basis von Komfort, verlängerter Haltbarkeit und konsistenter Qualitätssicherung, die frische Alternativen nicht garantieren können. Die Präferenzbeschränkung wird jedoch besonders akut während der Hauptkokosnuss-Saison, wenn die Preisvorteile frischer Produkte gegenüber abgepackten Alternativen erheblich zunehmen.

Wettbewerb durch alternative Hydratationsprodukte

Der Wettbewerbsdruck auf dem Getränkemarkt intensiviert sich durch Innovationszyklen und Marketinginvestitionen multinationaler Konzerne in angereicherte Wässer, Sportgetränke und Energydrinks. Das Segment angereicherter Wässer konkurriert mit der natürlichen Positionierung von Kokoswasser, indem es Immununterstützung, mentales Wohlbefinden und funktionelle Vorteile bietet. Produkte wie Propel Immune Support und Smartwater+ sprechen ähnliche gesundheitsbewusste Verbraucher an. Diese Produkte verdeutlichen den wachsenden Wettbewerb auf dem Markt für funktionelle Getränke, wo etablierte Marken kontinuierlich neue Angebote einführen. Große Getränkeunternehmen nutzen ihre umfangreichen Vertriebsnetze und Marketingressourcen, um gegen spezialisierte Kokoswasser-Marken zu konkurrieren. Dieser Wettbewerbsvorteil ermöglicht es großen Konzernen, breitere Verbraucherbasen zu erreichen und eine starke Marktpräsenz aufrechtzuerhalten. Kleinere Kokoswasser-Marken reagieren häufig, indem sie sich auf Nischen- oder Premium-Marktsegmente konzentrieren, um ihre Marktposition zu halten. Diese strategische Positionierung hilft spezialisierten Marken, sich trotz begrenzter Ressourcen im Vergleich zu größeren Wettbewerbern zu differenzieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschmackstyp: Dominanz des Absatzes von natürlichem Kokoswasser

Natürliches Kokoswasser hält im Jahr 2025 einen dominanten Marktanteil von 56,32 % und spiegelt die Verbraucherpräferenz für authentische, unveränderte Geschmacksprofile wider, die natürliche Reinheit gegenüber künstlicher Verbesserung betonen. Aromatisierte Varianten beschleunigen sich jedoch bis 2031 mit einer CAGR von 5,88 %, was auf Premiumisierungsmöglichkeiten hindeutet, da Marken auf spezifische Konsumgelegenheiten und demografische Präferenzen abzielen. Die Dichotomie deutet auf eine Marktbifurkation hin, bei der die Volumenökonomie natürliche Sorten begünstigt, während die Margenausweitung auf aromatisierte Innovationen angewiesen ist.

Das Wachstum des aromatisierten Segments beschleunigt sich durch anspruchsvolle Geschmacksentwicklung, die über traditionelle Fruchtkombinationen hinaus zu erlebnisorientierten Profilen führt. Der Geschmacksinnovationszyklus intensiviert sich, da Marken die Geschmacksvielfalt als primäres Differenzierungsmerkmal in zunehmend wettbewerbsintensiven Einzelhandelsumgebungen erkennen, in denen Regalfläche eine Premium-Positionierung erfordert. Im April 2025 stellte Raw C, ein australischer Kokoswasser-Hersteller, eine neue Ergänzung seiner Produktlinie vor: ein schokoladeninfundiertes aromatisiertes Kokoswasser. Diese innovative Mischung kombiniert Kokoswasser aus einer einzigen Herkunft mit Kakao und Kokosnusscreme und ergibt ein köstlich cremiges Getränk.

Nach Verpackungstyp: Nachhaltigkeit verändert die Behälterwahl

Tetra-Pack-Verpackungen führen im Jahr 2025 mit einem Marktanteil von 52,15 %, begünstigt durch überlegene Lagerstabilität, Kosteneffizienz und eine etablierte Lieferketteninfrastruktur, die eine globale Distribution in großem Maßstab ermöglicht. PET-/Glasflaschen beschleunigen sich bis 2031 mit einer CAGR von 6,31 %, angetrieben durch Nachhaltigkeitsbedenken und Premium-Positionierungsstrategien, die Recyclingfähigkeit und Produktsichtbarkeit betonen. Die Verpackungsentwicklung spiegelt breitere Trends des Umweltbewusstseins wider, bei denen die Bereitschaft der Verbraucher, Nachhaltigkeitsprämien zu zahlen, Wettbewerbsvorteile für umweltfreundliche Alternativen schafft. EU-Verpackungsvorschriften, die Wiederverwendungs- und Nachfüllziele für Lebensmittelprodukte vorschreiben, verstärken diesen Wandel, insbesondere in der europäischen Marktdynamik, wo die Einhaltung von Umweltvorschriften zur Marktzugangsvoraussetzung wird.

Die Verpackungstransformation hat Auswirkungen auf die Lieferkette, da Marken Kostenoptimierung gegen Nachhaltigkeitspositionierung abwägen müssen, insbesondere für Premium-Segmente, in denen umweltfreundliche Verpackungen höhere Einzelhandelspreise rechtfertigen. Andere Verpackungsformate, einschließlich Aluminiumdosen und flexibler Beutel, bedienen Nischenanwendungen, stehen jedoch aufgrund begrenzter Infrastruktur und höherer Stückkosten vor Skalierungsherausforderungen. Die Segmentdynamik deutet auf eine anhaltende Dominanz von Tetra Pack in Volumenmärkten hin, während PET-/Glasflaschen in Premium- und umweltbewussten Verbrauchersegmenten Marktanteile gewinnen.

Nach Inhaltsstoff: Bio-Premiumisierung beschleunigt sich

Natürliche und Bio-Inhaltsstoffe treiben bis 2031 ein CAGR-Wachstum von 6,74 % an, obwohl konventionelle Produkte im Jahr 2025 einen Marktanteil von 67,98 % halten, was Premiumisierungstrends hervorhebt, bei denen Qualitätspositionierung höhere Margen erzielt. Das Bio-Segment profitiert von den Diskussionen des Nationalen Gremiums für Bio-Standards des USDA über die Vereinfachung der Zertifizierung und risikobasierte Ansätze, die den Compliance-Aufwand für risikoarme Betriebe reduzieren. Die Expansion von Betrimex auf 10.000 Hektar Bio-Kokosnussanbau bis 2025 zeigt die erforderlichen Lieferketteninvestitionen, um die wachsende Bio-Nachfrage zu befriedigen und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Die Bio-Positionierung schafft Differenzierungsmöglichkeiten, da gesundheitsbewusste Verbraucher die Bereitschaft zeigen, Aufpreise für zertifizierte Bio-Produkte zu zahlen.

Die Dominanz konventioneller Inhaltsstoffe spiegelt die Preissensibilität in Massenmarktsegmenten wider, in denen der Preiswettbewerb Premium-Positionierungsmöglichkeiten einschränkt. Die Inhaltsstoff-Bifurkation schafft jedoch strategische Entscheidungen für Marken zwischen volumenbasierter konventioneller Positionierung und margenorientierten Bio-Strategien. Der Bio-Beschleunigungstrend gewinnt an Dynamik, da regulatorische Rahmenbedingungen Zertifizierungsprozesse vereinfachen, während die Verbraucheraufklärung das Bewusstsein für Bio-Vorteile über grundlegende Gesundheitsüberlegungen hinaus auf Umwelt- und Sozialdimensionen ausweitet.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� erzielen bis 2031 eine CAGR von 7,12 %, während ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 einen Marktanteil von 56,95 % halten, was auf eine Verschiebung im Kaufverhalten bei Getränken hindeutet. Im September 2024 erweiterte Blue Monkey seine internationale Distribution durch eine Partnerschaft mit Emart-Händlern in ��ü���ǰ���. Das Wachstum digitaler Kanäle ermöglicht Premium-Positionierung, Abonnementmodelle und direkte Verbraucherbeziehungen, die traditionelle Einzelhandelsmargen reduzieren. Online-Plattformen bieten Möglichkeiten für Nischen- und aufstrebende Marken, die keine umfangreichen physischen Einzelhandelsnetzwerke unterstützen können.

Convenience-Stores, Lebensmittelgeschäfte und andere Vertriebskanäle bedienen spezialisierte Segmente, einschließlich Gastronomie, Gastgewerbe und institutionelle Märkte, in denen die sofortige Verfügbarkeit Kaufentscheidungen beeinflusst. Diese Kanaldiversifizierung zeigt die Marktreife, wobei unterschiedliche Konsumgelegenheiten spezifische Vertriebsansätze erfordern. Der traditionelle Einzelhandel behauptet seine starke Position durch Impulskäufe und etablierte Einkaufsgewohnheiten, steht jedoch unter Druck durch Online-Kanäle, die Komfort und wettbewerbsfähige Preise bieten. Während der traditionelle Einzelhandel weiterhin beim Volumen führt, bieten Online-Kanäle Wachstumsmöglichkeiten für Marken, die direkt mit Verbrauchern interagieren.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 37,45 %, gekennzeichnet durch reife Marktbedingungen mit etabliertem Verbraucherbewusstsein und Premium-Positionierung. Eine starke Einzelhandelsinfrastruktur, gesundheitsbewusste Verbraucher und eine weitverbreitete Akzeptanz von Kokoswasser ermöglichen Premium-Preisstrategien. Neue US-Importzölle von 10 % erzeugen jedoch Margendruck und veranlassen Unternehmen wie Vita Coco, Kostensenkungsmaßnahmen und Preisanpassungen umzusetzen. Die Region zeigt besonderen Erfolg mit Prominenten-Empfehlungen, bei denen sportliche Partnerschaften und Social-Media-Einfluss die Marktreichweite über traditionelle gesundheitsorientierte Verbraucher hinaus erweitern.

Asien-Pazifik zeigt die höchste Wachstumsdynamik mit einer CAGR von 7,60 % bis 2031, unterstützt durch zunehmendes Gesundheitsbewusstsein, Einzelhandelsentwicklung und hohe Kaufkraft in Schwellenmärkten. Lieferkettenstörungen, einschließlich Dürre und Schädlingsprobleme in Thailand, beeinflussen die regionale Preisstabilität und veranlassen staatliche Aufsicht über Preisinflation. Pflanzliche Hydratationsprodukte erzielen im Jahr ihrer Markteinführung ein Wachstum von 86 %, mit starker Akzeptanz bei jüngeren Verbrauchern, die auf Botschaften zu funktionellen Getränken ansprechen.

Europa, ��ü�岹��������첹 sowie der Nahe Osten und Afrika bieten Wachstumspotenzial trotz derzeit begrenzter Marktdurchdringung. Europäische Betriebe müssen sich an EU-Verpackungsnachhaltigkeitsvorschriften anpassen, die Compliance-Anforderungen hinzufügen, aber Möglichkeiten für umweltbewusste Marken schaffen. Die Farm-to-Fork-Strategie der EU und der Europäische Grüne Deal unterstützen pflanzliche Alternativen, während Bio-Konsumziele die Premium-Positionierung stärken. ��ü�岹��������첹nische Märkte nutzen die kulturelle Vertrautheit mit Kokosprodukten und zunehmendes Gesundheitsbewusstsein. Märkte im Nahen Osten zeigen Potenzial durch wachsende Wellness-Trends und die Akzeptanz von Premium-Getränken bei einkommensstarken Verbrauchern.

Wettbewerbslandschaft

Der Kokoswasser-Markt weist eine mäßig fragmentierte Marktstruktur auf. Zu den wichtigsten Unternehmen auf dem Markt gehören The Vita Coco Company, Inc., ZICO Rising, Inc., Iberia Foods, LLC., Harmless Harvest Inc. und C2O Coconut Water. Unternehmen mit vielfältigen Vertriebsnetzen und starken Marken behalten erhebliche Marktvorteile in dieser Wettbewerbslandschaft. Die Fähigkeit, resiliente Lieferketten durch mehrere Beschaffungsregionen und Verarbeitungspartnerschaften aufrechtzuerhalten, ist für nachhaltigen Erfolg zunehmend wichtig geworden.

Unternehmen erlangen Wettbewerbsvorteile durch strategische Investitionen in Verarbeitungstechnologie, Qualitätskontrollsysteme und Lieferkettenoptimierung, um Kosten zu senken und gleichzeitig die Produktqualität zu erhalten. Diese technologischen Fortschritte helfen Unternehmen, Abläufe zu rationalisieren und eine konsistente Produktlieferung über Märkte hinweg sicherzustellen. Marktchancen entstehen weiterhin bei funktionellen Kokoswasser-Varianten und regionalen Geschmacksvariationen, die lokale Präferenzen bedienen. Die Entwicklung nachhaltiger Verpackungslösungen ist ebenfalls zu einem wichtigen Differenzierungsmerkmal auf dem Markt geworden, insbesondere bei umweltbewussten Verbrauchern.

Neueinsteiger zielen auf Premium-Segmente mit Bio-Zertifizierungen und direkten Verbraucherverkaufsstrategien ab, um traditionelle Einzelhandelsmargen zu vermeiden und Markentreue aufzubauen. Dieser Ansatz ermöglicht es kleineren Akteuren, starke Marktpositionen trotz begrenzter Ressourcen und Vertriebsmöglichkeiten aufzubauen. Etablierte Unternehmen behaupten ihre Marktpositionen durch Prominenten-Empfehlungen und breite Vertriebsnetze, die mehrere Einzelhandelskanäle umfassen. Große Akteure setzen auch intensive Werbeaktivitäten und Marketingkampagnen um, mit denen kleinere Wettbewerber nicht mithalten können, was effektive Markteintrittsbarrieren in bestimmten Marktsegmenten schafft.

Marktführer im Kokoswasser-Bereich

The Vita Coco Company, Inc.

ZICO Rising, Inc.

Iberia Foods, LLC.

Harmless Harvest Inc.

C2O Coconut Water

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Hamdard führte Hamdard Refresh Nariyal Paani ein, eine neue Variante seines Kokoswassers, in einer aseptischen Brick-Pack-Verpackung. Das Produkt enthält natürliche Elektrolyte und keinen zugesetzten Zucker und bietet die gleichen Vorteile wie traditionelles Kokoswasser zu einem niedrigeren Preis. Das Getränk wird aus konzentriertem Kokosextrakt hergestellt und sorgt für sofortige Hydratation.

- Juli 2024: Yu, eine Omnichannel-Marke, führte ein neues Getränkeprodukt aus 100 % Kokoswasser ein. Das Unternehmen zielt darauf ab, Verbrauchern eine natürliche, erfrischende Trinkoption zu bieten, die den authentischen Geschmack und die Nährwertvorteile frischer Kokosnüsse bewahrt. Diese Produkteinführung entspricht der wachsenden Verbrauchernachfrage nach gesunden, natürlichen Getränken auf dem Markt.

- März 2024: Der indische Unternehmer Arjun Talwar führte Bervera ein, eine Kokoswasser-Marke, die auf den globalen Getränkemixer-Markt abzielt. Bervera positioniert sein Kokoswasser als gesunde Alternative für Verbraucher, die nahrhafte Optionen in ihren Cocktails und Mocktails suchen.

- April 2023: B Natural Juices and Beverages von ITC hat abgepacktes zartes Kokoswasser landesweit in Indien eingeführt. Das Getränk bietet Hydratation und Erfrischung während der Sommermonate. B Natural Select Zartes Kokoswasser enthält keinen zugesetzten Zucker, keine künstlichen Aromen oder Fette und entspricht damit den Verbraucherpräferenzen für natürliche Getränke.

Berichtsumfang des globalen Kokoswasser-Markts

Kokoswasser ist die klare Flüssigkeit im Inneren von Kokosnüssen. In der frühen Entwicklungsphase dient es als Suspension für das Endosperm der Kokosnuss während der nuklearen Wachstumsphase. Der Markt wurde nach Geschmack, Vertriebskanal und Geografie segmentiert. Er ist nach Geschmack in natürliches Kokoswasser und aromatisiertes Kokoswasser unterteilt. Der Vertriebskanal ist in ���ܱ�����ä����ٱ�/��������ä����ٱ�, Convenience-Stores, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle segmentiert. Die Geografie ist in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Natürliches Kokoswasser |

| Aromatisiertes Kokoswasser |

| PET-/Glasflaschen |

| Tetra Pack |

| Sonstige |

| Konventionell |

| Natürlich und Bio |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| ��DzԱ���Ծ���Գ���-/�������Բ������ٳٱ�����������ä�ڳٱ� |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Geschmackstyp | Natürliches Kokoswasser | |

| Aromatisiertes Kokoswasser | ||

| Nach Verpackungstyp | PET-/Glasflaschen | |

| Tetra Pack | ||

| Sonstige | ||

| Nach Inhaltsstoff | Konventionell | |

| Natürlich und Bio | ||

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| ��DzԱ���Ծ���Գ���-/�������Բ������ٳٱ�����������ä�ڳٱ� | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kokoswasser-Markt derzeit und wie schnell wächst er?

Die Kategorie erzielte im Jahr 2026 einen Umsatz von 3,97 Milliarden USD und soll bis 2031 einen Wert von 5,24 Milliarden USD erreichen, was einer CAGR von 5,68 % entspricht.

Welche Region führt heute beim Kokoswasser-Absatz?

Nordamerika hält 37,45 % des Umsatzes von 2025 dank Premium-Positionierung und starker Einzelhandelsinfrastruktur.

Welches Verpackungsformat gewinnt am schnellsten an Beliebtheit?

PET- und Glasflaschen expandieren bis 2031 mit einer CAGR von 6,31 %, angetrieben durch Nachhaltigkeitsbedenken und Premium-Regalattraktivität.

Warum sind aromatisierte Kokoswässer wichtig für das Wachstum?

Aromatisierte Varianten werden, obwohl sie volumenmäßig kleiner sind, jährlich um 5,88 % wachsen, da Käufer nach Abwechslung suchen und Marken höhere Margen anstreben.

Seite zuletzt aktualisiert am: