Größe und Marktanteil des Marktes für klinische Gesundheits-IT

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 0.62 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.31 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.28% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für klinische Gesundheits-IT von ���ϲ�����

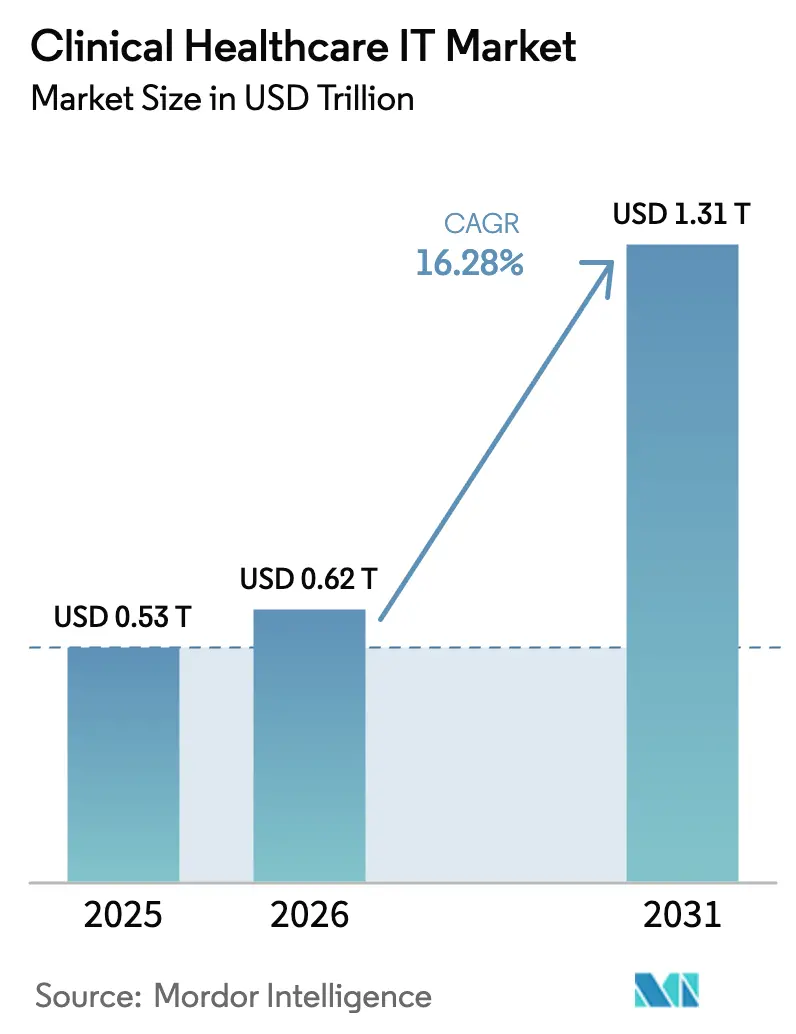

Die Größe des Marktes für klinische Gesundheits-IT wird voraussichtlich von 0,530 Billionen USD im Jahr 2025 auf 0,62 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,28 % über den Zeitraum 2026–2031 einen Wert von 1,31 Billionen USD erreichen. Die Nachfrage beschleunigt sich, da Krankenhäuser veraltete Systeme ersetzen, künstliche Intelligenz für die prädiktive Versorgung einsetzen und Arbeitslasten in Cloud-native Umgebungen verlagern. Anbieter, die nahtlose Interoperabilität, eine starke Cybersicherheitslage und skalierbare SaaS-Wirtschaftlichkeit nachweisen können, erhalten bevorzugte Berücksichtigung, insbesondere dort, wo regulatorische Vorgaben wie der 21st Century Cures Act und Japans FHIR-basiertes EMR-Programm die Compliance-Fristen verschärfen.[3]US-Ministerium für Gesundheit und Soziale Dienste, „Gesundheitsdaten, Technologie und Interoperabilität”, federalregister.gov Die zunehmende Abhängigkeit von datenintensiver Analytik treibt Organisationen auch in Richtung leistungsstarker Infrastruktur, wobei 61,8 % der neuen Bereitstellungen bereits Cloud- oder Hybridlösungen sind. Die Wettbewerbsdynamik bleibt fließend; Epics wachsende Marktpräsenz, die Integrationsprobleme von Oracle Health und ein Anstieg von KI-Dokumentationstools für Nischenbereiche gestalten die Marktlandschaft der klinischen Gesundheits-IT gemeinsam neu.[1]Fierce Healthcare, „New Mountain Capital startet KI-gestützte RCM-Plattform”, fiercehealthcare.com

Wichtigste Erkenntnisse des Berichts

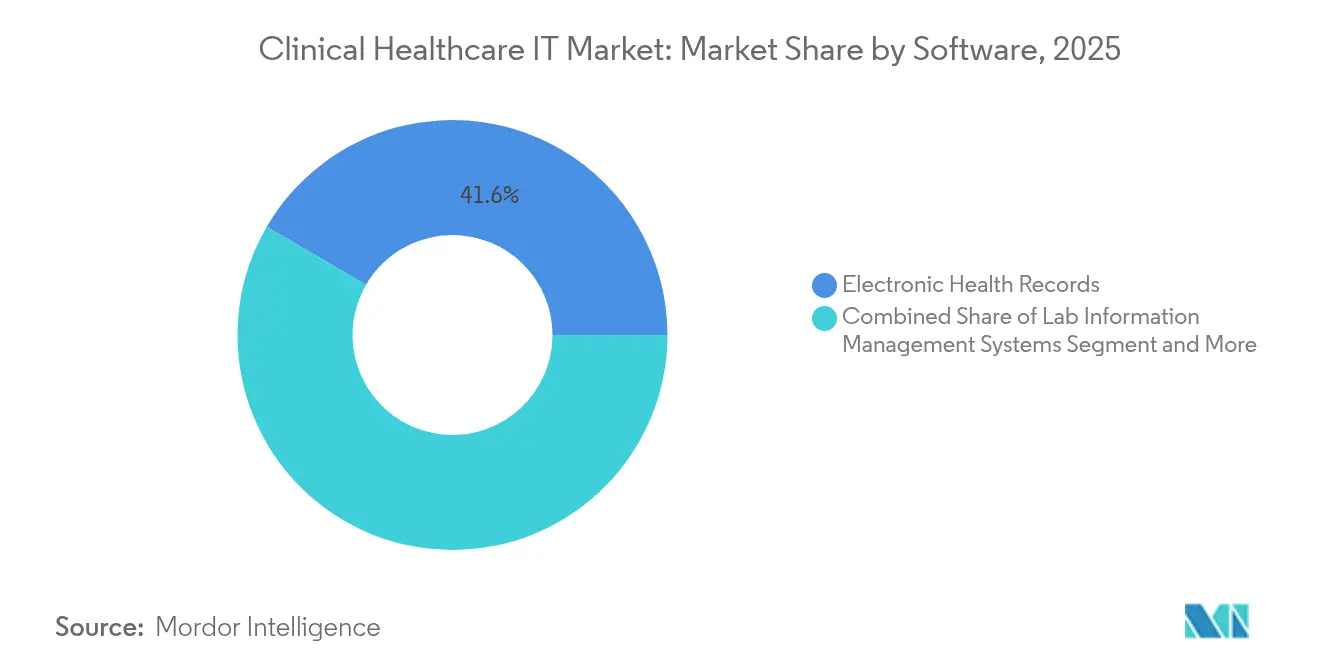

- Nach Softwarekategorie führten Elektronische Patientenakten im Jahr 2025 mit einem Umsatzanteil von 41,60 %, während Telemedizin-Plattformen bis 2031 voraussichtlich mit einer CAGR von 18,57 % wachsen werden.

- Nach Endnutzer hielten Privatkrankenhäuser und Diagnosezentren im Jahr 2025 einen Marktanteil von 52,70 % am Markt für klinische Gesundheits-IT; öffentliche Behörden verzeichnen bis 2031 die schnellste CAGR von 15,12 %.

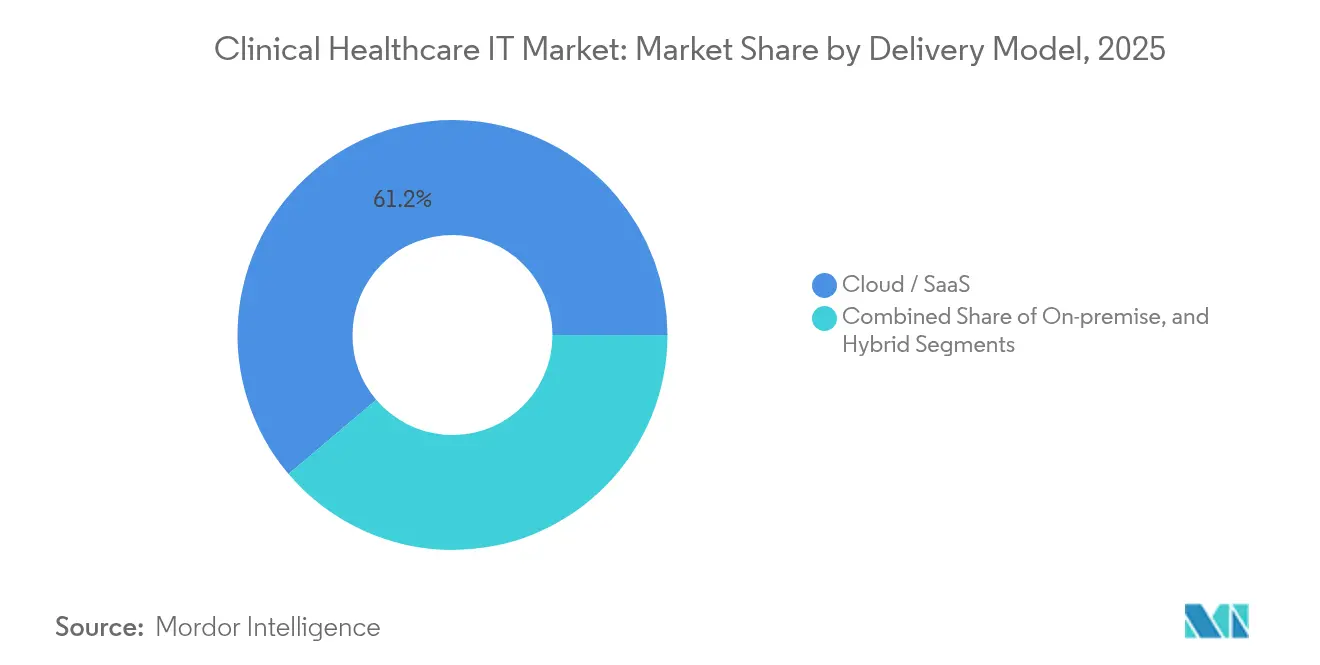

- Nach Bereitstellungsmodell entfielen Cloud und SaaS im Jahr 2025 auf 61,20 % der �Ѳ�����ٲ���öß�� für klinische Gesundheits-IT und expandieren im Prognosezeitraum mit einer CAGR von 18,64 %.

- Nach Anwendung entfiel das Umsatzzyklusmanagement im Jahr 2025 auf 29,10 % der �Ѳ�����ٲ���öß�� für klinische Gesundheits-IT, während Lösungen zur Patienteneinbindung mit einer CAGR von 20,41 % wachsen.

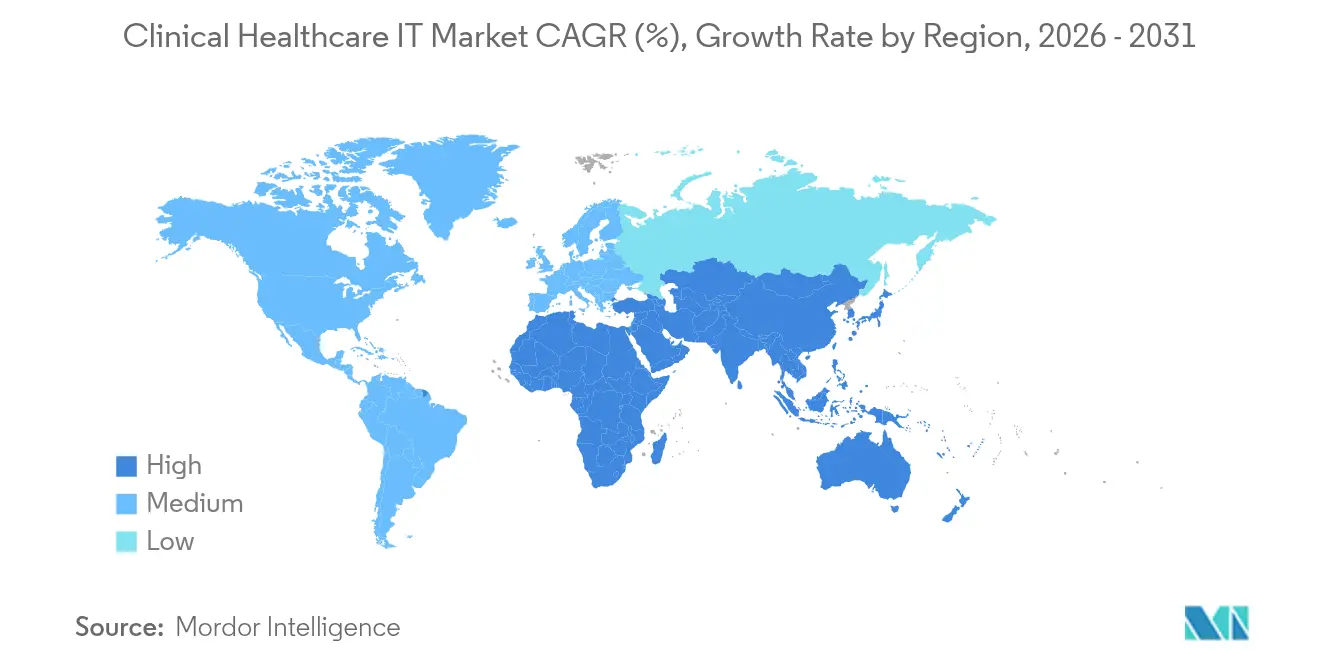

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,60 % am Markt für klinische Gesundheits-IT, doch die Region Asien-Pazifik ist mit einer CAGR von 16,32 % bis 2031 für die schnellste Expansion positioniert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für klinische Gesundheits-IT

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Komplexität der Gesundheitsdaten und Übernahme von KI/ML | +4.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-basierte Bereitstellung | +3.8% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mandate zur Interoperabilität elektronischer Patientenakten | +2.9% | USA, EU, Japan | Langfristig (≥ 4 Jahre) |

| FHIR-basierte offene APIs und Mikrodienste | +2.1% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Katalysatoren für digitale Zahlungen und RCM-Automatisierung | +1.7% | Nordamerika, aufstrebendes Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Komplexität der Gesundheitsdaten und Übernahme von KI/ML

Wachsende Datenmengen überlasten Legacy-Plattformen und veranlassen 73 % der Krankenhäuser, Modelle des maschinellen Lernens für Aufgaben von Sepsisalarmen bis zum Bettmanagement einzusetzen. Fast die Hälfte der US-amerikanischen Einrichtungen nutzt bereits KI zur Automatisierung von Umsatzzyklusabläufen, während Umgebungs-Klinische-Schreiber nun in mehr als 60 Gesundheitssystemen eingesetzt werden und Dokumentationsaufwand sowie Burnout bei Klinikern reduzieren. Fallstudien am Auburn Community Hospital und bei Banner Health zeigen Reduzierungen von Abrechnungsfehlern um 50 % nach dem Einsatz von KI. Dennoch bestehen Übernahmelücken in benachteiligten Regionen, was Bedenken hinsichtlich der Chancengleichheit aufwirft, die nationale Roadmaps für digitale Gesundheit zu mindern versuchen. Da rechenintensive Modelle zunehmen, knüpft der Markt für klinische Gesundheits-IT die Beschaffung zunehmend an den Zugang zu GPUs und skalierbaren Data Lakes.

Beschleunigte Cloud-basierte Bereitstellung

Hybrid-Cloud-Architekturen helfen Organisationen, sensible Daten lokal zu halten und gleichzeitig die Elastizität der Public Cloud für Analysen zu nutzen. Die US-amerikanischen Ausgaben für die Datenspeicherung im Gesundheitswesen sind auf dem Weg, von 25,5 Milliarden USD im Jahr 2024 auf nahezu 70 Milliarden USD bis 2032 zu steigen. Die FHIR-API des Veterans Affairs Lighthouse veranschaulicht, wie Cloud-Hosting einen Echtzeit-Datenaustausch ermöglichen kann, ohne medizinische Aufzeichnungen zu duplizieren. Deutschlands Krankenhauszukunftsfonds in Höhe von 4,3 Milliarden EUR (4,97 Milliarden USD) zeigt vergleichbaren Schwung und hat die Bewertungen der digitalen Reife in drei Jahren um 27 % gesteigert.[2]Ärzteblatt, „Krankenhäuser verbessern digitale Reife”, aerzteblatt.de Der Cloud-Anteil übersteigt bereits 61,8 % der klinischen Bereitstellungen, und eine CAGR von 19,2 % signalisiert eine entscheidende Infrastrukturwende, die das künftige Wachstum des Marktes für klinische Gesundheits-IT untermauert.

Staatliche Mandate zur Interoperabilität elektronischer Patientenakten

Regulierungsbehörden wandeln Interoperabilität von einem optionalen Merkmal in eine gesetzliche Verpflichtung um. Der ONC-Vorschlag zur Einbettung von USCDI v4, Japans landesweiter FHIR-Einführung bis 2026 und Deutschlands Digitalgesetz, das bis 2025 universelle elektronische Patientenakten anstrebt, verschärfen allesamt die Anforderungen an Anbieter. Compliance-Fristen motivieren Anbieter, Einkäufe auf Plattformen mit bewährten Datenaustausch-Toolkits zu standardisieren, was die Konsolidierung im Markt für klinische Gesundheits-IT verstärkt. Anbieter, die schlüsselfertige APIs und automatisierte Qualitätsmessberichte vorweisen können, verkürzen in der Regel Implementierungszyklen und verschaffen sich damit einen Vorteil bei Wettbewerbsangeboten.

FHIR-basierte offene APIs und Mikrodienste

Fast Healthcare Interoperability Resources unterstützt modulare Entwicklung und anbieterneutralen Datenaustausch. Projekte wie EBMonFHIR verknüpfen Forschungsnachweise mit Entscheidungen am Krankenbett, während patientenorientierte Apps wie Andaman7 portable persönliche Aufzeichnungen ermöglichen. Europäische Behörden referenzieren FHIR nun als Standard für grenzüberschreitende Datenflüsse, und US-Bundesregeln bestrafen die Blockierung von Informationen, wenn APIs fehlen. Gesundheitssysteme, die API-First-Strategien verfolgen, berichten von einer schnelleren Einbindung von Spezialanwendungen und positionieren sich für Innovationszyklen, die den Markt für klinische Gesundheits-IT prägen werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken und fehlende Standards | −2.8% | Fragmentiert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Marktkonsolidierung hin zu integrierten Plattformen | −1.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Prämien für Cyber-Versicherungen | −1.4% | Am höchsten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei KI | −1.1% | Fokus auf USA, EU | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Interoperabilitätslücken und fehlende Standards

Selbst dort, wo 80 % der Ärzte elektronische Patientenakten nutzen, behindern inkonsistente Datenmodelle, hohe Austauschgebühren und Datenschutzregeln den reibungslosen Informationsaustausch und mindern den erwarteten ROI der Digitalisierung. Deutschlands Produktivitätsparadoxon zeigt, dass Technologieinvestitionen nicht immer in Effizienzgewinne umgesetzt werden, wenn Daten nicht nahtlos zwischen Abteilungen fließen können.[4]Wirtschaftsdienst, „Produktivitätsparadoxon der Krankenhausdigitalisierung”, wirtschaftsdienst.eu Die Situation ist in ressourcenarmen Märkten, denen klar definierte Rahmenbedingungen fehlen, noch akuter und bremst grenzüberschreitende Telemedizin- und Medizintourismus-Ambitionen. Bis zur Harmonisierung der Standards verzichtet der Markt für klinische Gesundheits-IT auf einen Teil seiner potenziellen CAGR.

Marktkonsolidierung hin zu integrierten Plattformen

Epics Aufstieg auf einen Marktanteil von 42,3 %, verbunden mit dem Kundenverlust von Oracle Health, unterstreicht eine Verlagerung hin zu Einzelanbieter-Ökosystemen, die weniger zu verwaltende Schnittstellen versprechen. Während die Konsolidierung die Governance für große Systeme vereinfacht, schränkt sie die Auswahl ein und kann Anbieter in proprietäre Datenstrukturen einschließen. Startups, die Best-of-Breed-Module anbieten, sehen sich mit höheren Markteintrittsbarrieren konfrontiert, was möglicherweise die Innovation an den Rändern des Marktes für klinische Gesundheits-IT hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Software: Dominanz elektronischer Patientenakten steht vor Disruption durch Telemedizin

Elektronische Patientenakten hielten im Jahr 2025 einen Anteil von 41,60 % und verankerten damit die klinischen Kernabläufe und erfüllten die Kriterien für die sinnvolle Nutzung. Die �Ѳ�����ٲ���öß�� für klinische Gesundheits-IT bei Plattformen für elektronische Patientenakten wird voraussichtlich stetig wachsen, aber das Wachstumsmomentum an Telemedizin-Suiten abgeben, die mit einer CAGR von 18,57 % wachsen. Die Telemedizin-Fähigkeit gewann an Dauerhaftigkeit, als US-amerikanische Gesetzgebung die meisten geografischen Beschränkungen für Verhaltensdienstleistungen aufhob und Anbieter ermutigte, Videokonsultationsmodule nativ in elektronische Patientenakten-Dashboards zu integrieren.

Epics schnelle Kundengewinne unterstreichen die Skalenvorteile eng integrierter Plattformen, doch spezialisierte Bildarchivierungs- und Labor-Informationsmanagementsysteme bleiben für Radiologie und Pathologie unverzichtbar. Anbieter verfolgen eine Doppelstrategie: Standardisierung auf einem einzigen Aufzeichnungs-Backbone bei gleichzeitiger Schichtung von Nischenanwendungen für Bildgebung, elektronische Verschreibung oder Präzisionsmedizin. Dieses hybride Beschaffungsmuster hält Wettbewerbstüren für fokussierte Innovatoren offen und erhält die Vielfalt im Markt für klinische Gesundheits-IT.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Führung des Privatsektors inmitten öffentlicher Beschleunigung

Privatkrankenhäuser und Diagnosezentren erzielten im Jahr 2025 52,70 % des Umsatzes und profitierten von stärkeren Kapitalreserven und schnelleren Entscheidungszyklen. Ihr Anteil an der �Ѳ�����ٲ���öß�� für klinische Gesundheits-IT wird jedoch langsamer wachsen, da öffentliche Behörden auf der Grundlage von Konjunkturprogrammen wie dem deutschen Krankenhauszukunftsgesetz mit einer CAGR von 15,12 % beschleunigen. Staatliche Stellen priorisieren Interoperabilität und Dashboards für die Bevölkerungsgesundheit, die nationale politische Ziele unterstützen.

Bundesweit qualifizierte Gesundheitszentren in den USA erkunden beispielsweise KI-Kodierungstools, um Personalengpässe auszugleichen, während Japans Subventionsprogramm für elektronische Patientenakten auf Klinikebene den gleichberechtigten Zugang zu digitalen Aufzeichnungen fördert. Die steigende Nachfrage des öffentlichen Sektors führt neue Beschaffungskriterien rund um offene Standards und Datensouveränität ein und gestaltet die Anbieterbewertungsmatrizen im gesamten Markt für klinische Gesundheits-IT neu.

Nach Bereitstellungsmodell: Cloud-Migration transformiert die Infrastruktur

Cloud- und SaaS-Bereitstellungen machten im Jahr 2025 61,20 % der Neuinstallationen aus und expandieren mit einer CAGR von 18,64 %. Elastische Kapazität ermöglicht GPU-intensive Analysen ohne kostspielige On-Premise-Hardware, ein entscheidender Vorteil, da Entscheidungsunterstützungsmodelle an Komplexität zunehmen. Der Marktanteil für klinische Gesundheits-IT bei On-Premise-Modellen wird sich verringern, aber nicht verschwinden; bestimmte Spezialkrankenhäuser halten sensible Bildarchive lokal vor, um regionalen Datenschutzgesetzen zu entsprechen.

Hybridstrategien dominieren bei großen Systemen, die Private-Cloud-Kontrolle mit der Skalierbarkeit der Public Cloud kombinieren. Deutschlands nationale Patientenakte basiert auf Cloud-gehosteten Diensten, die es Versicherern dennoch ermöglichen, den Datenaufenthaltsort innerhalb der EU einzuschränken. Diese architektonische Flexibilität erschließt Mehrmieter-Kosteneffizienz und hält die Cloud in einer führenden Position im Markt für klinische Gesundheits-IT.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führung des Umsatzzyklusmanagements weicht der Innovation bei der Patienteneinbindung

Das Umsatzzyklusmanagement entfiel im Jahr 2025 auf 29,10 % der Ausgaben, angetrieben durch Erstattungskürzungen und komplexe Zahlerregeln. Sein Anteil an der �Ѳ�����ٲ���öß�� für klinische Gesundheits-IT wächst im Gleichschritt mit dem Druck auf die Krankenhauseinnahmen, doch Lösungen zur Patienteneinbindung verzeichnen die schnellste CAGR von 20,41 %. Regulatorische Impulse für Datentransparenz und die Verbrauchernachfrage nach App-basierter Pflegekoordination erheben Portal-, Messaging- und Wearable-Integrationsmodule von netten Zusatzfunktionen zu strategischen Notwendigkeiten.

Integrierte Abrechnungs- und Einbindungssuiten bündeln nun automatisierte Kostenvoranschläge, elektronische Einwilligungen und digitale Zahlungen in einem einzigen Arbeitsablauf und schließen den Kreislauf zwischen klinischen und finanziellen Berührungspunkten. Infolgedessen verlagern sich die Differenzierungsmerkmale von der Punktfunktionalität zur Kohärenz der Benutzererfahrung, was RCM-Anbieter dazu veranlasst, patientenorientierte Schichten zu erwerben oder aufzubauen, was den Markt für klinische Gesundheits-IT weiter konzentriert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 43,60 %. Allein die Krankenhausversorgung verbrauchte 1,5 Billionen USD und schuf damit eine fruchtbare adressierbare Basis für Software-, Infrastruktur- und Dienstleistungslösungen. Interoperabilitätsregeln im Rahmen des Cures Act und die erweiterte Telemedizin-Erstattung untermauern anhaltende IT-Ausgaben, selbst wenn Cybervorfälle parallele Investitionen in Zero-Trust-Architekturen antreiben. Epics Dominanz in der Akutversorgung veranschaulicht die Neigung der Region zu integrierten Plattformen, ein Faktor, der Wettbewerbsstrategien im gesamten Markt für klinische Gesundheits-IT prägt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 16,32 %, angetrieben durch Japans Mandat für eine 100%ige Übernahme elektronischer Patientenakten bis 2030, die weitverbreitete 5G-Verfügbarkeit und expandierende Smart-Hospital-Pilotprojekte. Staatliche Subventionen senken die Vorabkosten für kleinere Kliniken und fördern ein inklusives Wachstum, das den Markt für klinische Gesundheits-IT verbreitert. China und Indien nutzen große Entwicklerbelegschaften, um digitale Gesundheitsdienstleistungen regionsweit zu exportieren, API-Ökosysteme voranzutreiben und Softwarepreise zu senken.

Europa zeigt stetige Fortschritte. Deutschlands Digitalgesetz verpflichtet alle versicherten Bürger bis 2025 zu elektronischen Patientenakten, während das EU-KI-Gesetz einen harmonisierten Risikorahmen für klinische Algorithmen festlegt. Starke Datenschutznormen halten die Nachfrage nach Sovereign-Cloud-Konfigurationen aufrecht und begünstigen Anbieter, die regionales Hosting garantieren können. Periphere Regionen wie Lateinamerika und der Nahe Osten beginnen, Telemedizin-Netzwerke im Rahmen nationaler Transformationspläne auszubauen, obwohl Infrastrukturlücken und die Starrheit von Zahlungsmodellen die kurzfristige Expansion dämpfen.

Wettbewerbslandschaft

Eine hohe Konzentration kennzeichnet den Markt für klinische Gesundheits-IT. Epic Systems hält 42,3 % der US-amerikanischen Akutversorgungsbereitstellungen, nachdem im Jahr 2024 176 multidisziplinäre Krankenhäuser aufgenommen wurden. Die Cerner-Einheit von Oracle Health erlitt hochkarätige Ausfälle, die 11.000 medizinische Aufträge verdeckten, was zu mehreren Abwanderungen und negativem Markenwert führte. Meditech und Altera behalten Nischenpositionen, aber ihr aggregierter Anteil liegt weit hinter Epic zurück.

Konsolidierungstrends halten an, da Gesundheitssysteme weniger Lieferanten für Unternehmensverträge bevorzugen. Private-Equity-Gruppen injizieren Kapital in Automatisierungsnischen wie KI-gestütztes RCM und Umgebungsdokumentation und setzen auf Ausgliederungsmöglichkeiten, wo Großanbieter an Tiefe mangeln. Partnerschaften zwischen Cybersicherheitsspezialisten und Anbietern elektronischer Patientenakten signalisieren eine Verlagerung hin zur Plattformverwaltung, die klinische Funktionalität, finanzielle Integrität und Bedrohungsabwehr umfasst. Das daraus resultierende Umfeld hält die Eintrittsbarrieren für neue Marktteilnehmer hoch, belohnt jedoch differenzierte Punktlösungen, die sich sauber in vorherrschende Ökosysteme im gesamten Markt für klinische Gesundheits-IT integrieren lassen.

Marktführer der klinischen Gesundheits-IT-Branche

Epic Systems Corporation

Oracle Health (Cerner)

GE Healthcare

Cognizant Technology Solutions

Athenahealth

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: New Mountain Capital gründete Smarter Technologies, eine KI-gestützte Umsatzzyklusplattform im Wert von 1,45 Milliarden USD, die 500.000 Leistungserbringer bedient.

- April 2024: Censinet, KLAS und die Amerikanische Krankenhausvereinigung veröffentlichten eine Cybersicherheits-Benchmarking-Studie, die anhaltende Lücken im Lieferkettenrisiko aufzeigt.

- März 2025: Japans Ministerium für Gesundheit, Arbeit und Soziales veröffentlichte eine Alpha-Version der standardisierten elektronischen Krankenakte für den landesweiten Rollout bis 2026.

- Februar 2025: Der American Relief Act verlängerte die Telemedizin-Flexibilitäten von Medicare und die Ausnahmeregelungen für Krankenhäuser zu Hause um 90 Tage.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für klinische Gesundheits-IT als alle Ausgaben für zweckgebundene Softwareplattformen und verwaltete Dienste, die klinische Arbeitsabläufe mit Patientenkontakt direkt unterstützen, einschließlich elektronischer Patientenakten, Labor-Informationsmanagementsysteme, Telegesundheitsplattformen, Bildarchivierungs- und Kommunikationssysteme, computergestützte Auftragserfassung durch Leistungserbringer sowie Abrechnungs- und elektronische Verschreibungsmodule. Zu den gezählten Umsätzen gehören neue Lizenzen, Abonnementgebühren, Implementierungs- und Wartungsdienstleistungen.

Umfangsausschluss: Rein administrative IT, wie HR-, Gehaltsabrechnungs- oder Lieferkettensoftware, ist nicht enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Software

- Elektronische Patientenakten (EPA)

- Labor-Informationsmanagementsysteme (LIMS)

- Telemedizin- und Telegesundheitsplattformen

- Bildarchivierungs- und Kommunikationssysteme (PACS)

- Computergestützte Auftragserfassung durch Leistungserbringer (CPOE)

- Sonstiges: Abrechnung, Patientenportale, elektronische Verschreibung

- Nach Endnutzer

- Behörden und öffentliche Gesundheitseinrichtungen

- Privatkrankenhäuser und Diagnosezentren

- Nach Bereitstellungsmodell

- On-Premise

- Cloud / SaaS

- Hybrid

- Nach Anwendung

- Umsatzzyklusmanagement

- Klinische Entscheidungsunterstützung

- Patienteneinbindung

- Bevölkerungsgesundheit und Analytik

- Telekonsultation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriges Asien-Pazifik

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Übriges Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews und Umfragen mit Krankenhaus-CIOs, Leitern pathologischer Labore, Informatikverantwortlichen bei Kostenträgern, Cloud-Service-Integratoren und regionalen Gesundheitsbehörden in Nord- und ��ü�岹��������첹, Europa, Asien-Pazifik und dem Nahen Osten validieren Übernahmezeitpläne, Preisstreuung und bevorzugte Bereitstellungsmodelle und schließen die Lücken, die veröffentlichte Statistiken vor der Triangulation offen lassen.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir beginnen mit strukturierter �����ܲԻ�ä���ڴǰ�������ܲԲ�, die OECD-Gesundheitsstatistiken, CMS-Tabellen zu nationalen Gesundheitsausgaben, Eurostat-eHealth-Dashboards und Weltbank-Gesundheitsausgaben auswertet. Übernahmeraten und Reifegrade stammen aus Quellen wie der Gesellschaft für Gesundheitsinformations- und Managementsysteme, nationalen Krankenhausverbänden und begutachteten Fachzeitschriften. Unternehmens-10-K-Berichte, Investorenpräsentationen und Patentanmeldungen liefern Preishinweise und Technologielebenszyklen.

Um die Abdeckung zu vertiefen, greifen Mordor-Analysten auf D&B Hoovers für finanzielle Aufschlüsselungen von Anbietern, Dow Jones Factiva für Vertragsnachrichten und Questel für workflow-relevante Patente zurück. Diese veranschaulichen den breiteren Pool an Sekundärquellen; viele weitere Referenzen werden während der Datenerhebung und -überprüfung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Unser Modell wendet einen Top-down-Ansatz an, der mit den nationalen Gesundheitsausgaben beginnt, IT-Budgets der Leistungserbringer extrahiert und den klinischen Anteil anhand aktueller Übernahmeraten und Ausgaben pro Bett zuweist. Bottom-up-Überprüfungen, einschließlich Anbieter-Rollups von EPA-Lizenzen, Telekonsultationsvolumina und Stichproben des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen, kalibrieren die Gesamtwerte. Zu den überwachten Eingaben gehören Krankenhausbettenzugänge, Facharztkonsultationsvolumina, Interoperabilitätsmandate, Trends bei Abonnementpreisen, Cloud-Durchdringungsraten und relevante Währungsumrechnungen. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um makroökonomische Gesundheitsausgaben, regulatorische Veränderungen und Technologieerneuerungszyklen widerzuspiegeln. Lückenbehandlungsverfahren passen Stichproben-Durchschnittsverkaufspreise oder Übernahmekurven an, wenn die Bottom-up-Varianz fünf Prozent überschreitet.

Datenvalidierung und Aktualisierungszyklus

Analysten führen automatisierte Ausreißerscans, Varianzprüfungen gegenüber Anbieterumsätzen und mehrstufige Peer-Reviews vor der Freigabe durch. Wir aktualisieren den Datensatz alle zwölf Monate und geben Zwischenrevisionen heraus, wenn politische Änderungen, größere Fusionen und Übernahmen oder unvorhergesehene Ereignisse im Bereich der öffentlichen Gesundheit unsere Annahmen wesentlich verschieben.

Warum Mordors Ausgangsbasis für klinische Gesundheits-IT Vertrauen verdient

Veröffentlichte Zahlen zur klinischen Gesundheits-IT weichen voneinander ab, weil Unternehmen sich in Bezug auf Umfangsgrenzen, Preisdeflatoren und Aktualisierungsrhythmus unterscheiden. Durch die Beibehaltung einer konsistenten, ausschließlich klinischen Definition und jährlicher Datenaktualisierungen begrenzt ���ϲ����� das Rauschen durch administrative Ergänzungen oder veraltete Übernahmeraten.

Wichtige Lücken entstehen, wenn andere Herausgeber Verbraucher-Apps in die Gesamtwerte einbeziehen, gemischte Dienstleistungsvertragsaufteilungen ignorieren oder statische Preise über Regionen hinweg anwenden, was die Werte im Vergleich zu unserer disziplinierten Ausgangsbasis aufbläht oder deflationiert.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 530 Mrd. USD (2025) | ||

| 420 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Telegesundheitsdienstleistungen aus und wendet fünf Jahre alte Übernahmeraten an |

| 760 Mrd. USD (2024) | Branchenjournal B | Vermischt administrative IT und Verbraucher-Wellness-Apps; verwendet KKP-Anpassungen ohne Währungsjahresausrichtung |

Zusammenfassend lässt sich sagen, dass der disziplinierte Umfang, die Validierung aus mehreren Quellen und die jährliche Aktualisierung, die ���ϲ����� verfolgt, Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die direkt auf überprüfbare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für klinische Gesundheits-IT?

Der Markt wird im Jahr 2026 auf 0,62 Billionen USD geschätzt und soll bis 2031 einen Wert von 1,31 Billionen USD erreichen.

Welche Softwarekategorie hält den größten Marktanteil im Markt für klinische Gesundheits-IT?

Elektronische Patientenakten führen mit einem Anteil von 41,60 % im Jahr 2025 und spiegeln damit ihre Rolle als zentrale klinische Dokumentationsplattform wider.

Warum wächst die Cloud-Bereitstellung im Markt für klinische Gesundheits-IT so schnell?

Cloud- und SaaS-Modelle machen bereits 61,20 % der Installationen aus, da sie elastische Rechenkapazität für KI-Arbeitslasten und niedrigere Kapitalkosten bieten und eine CAGR von 18,64 % unterstützen.

Welche Region expandiert am schnellsten im Markt für klinische Gesundheits-IT?

Asien-Pazifik verzeichnet eine CAGR von 16,32 %, angetrieben durch staatliche Mandate wie Japans Plan zur landesweiten Übernahme elektronischer Patientenakten bis 2030.

Wie konzentriert ist der Anbieterwettbewerb im Markt für klinische Gesundheits-IT?

Epic Systems allein kontrolliert 42,3 % der US-amerikanischen Bereitstellungen elektronischer Patientenakten in der Akutversorgung, und die fünf größten Anbieter halten mehr als 80 % des globalen Umsatzes, was auf eine stark konzentrierte Landschaft hinweist.

Welche Rolle spielen Interoperabilitätsvorschriften bei Technologiebeschaffungsentscheidungen?

Regeln im Rahmen des US-amerikanischen 21st Century Cures Act, Deutschlands Digitalgesetz und Japans FHIR-Standards erfordern einen nahtlosen Datenaustausch und drängen Anbieter zu Lieferanten mit bewährten API-Toolkits und Compliance-Zertifizierungen.

Seite zuletzt aktualisiert am: