�Ѳ�����ٲ���öß�� und Marktanteil der Reinraumtechnologie

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 10.72 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 14.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

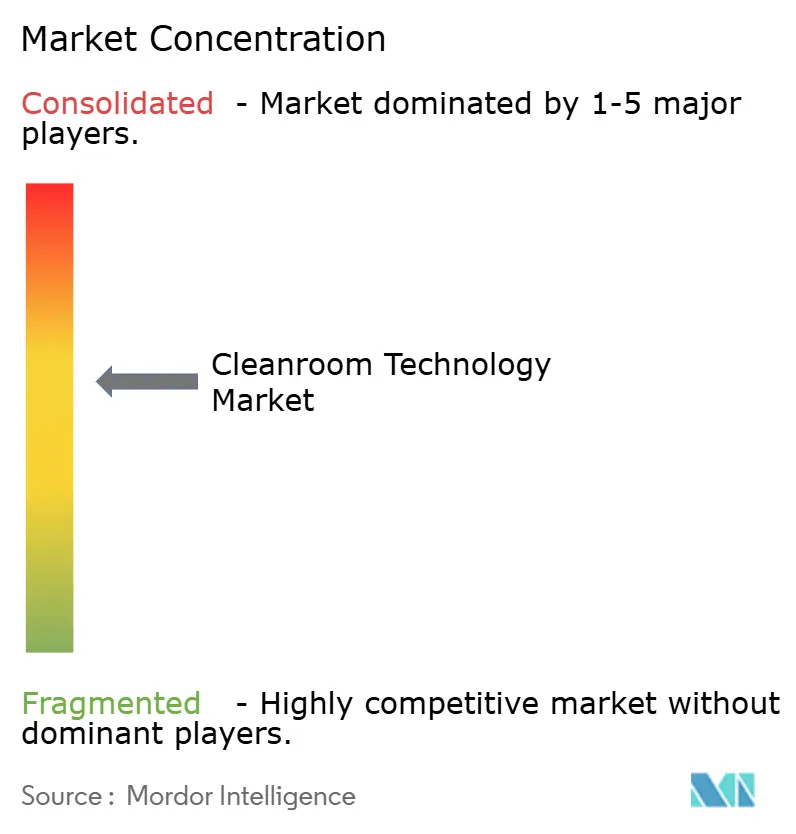

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Reinraumtechnologie von ���ϲ�����

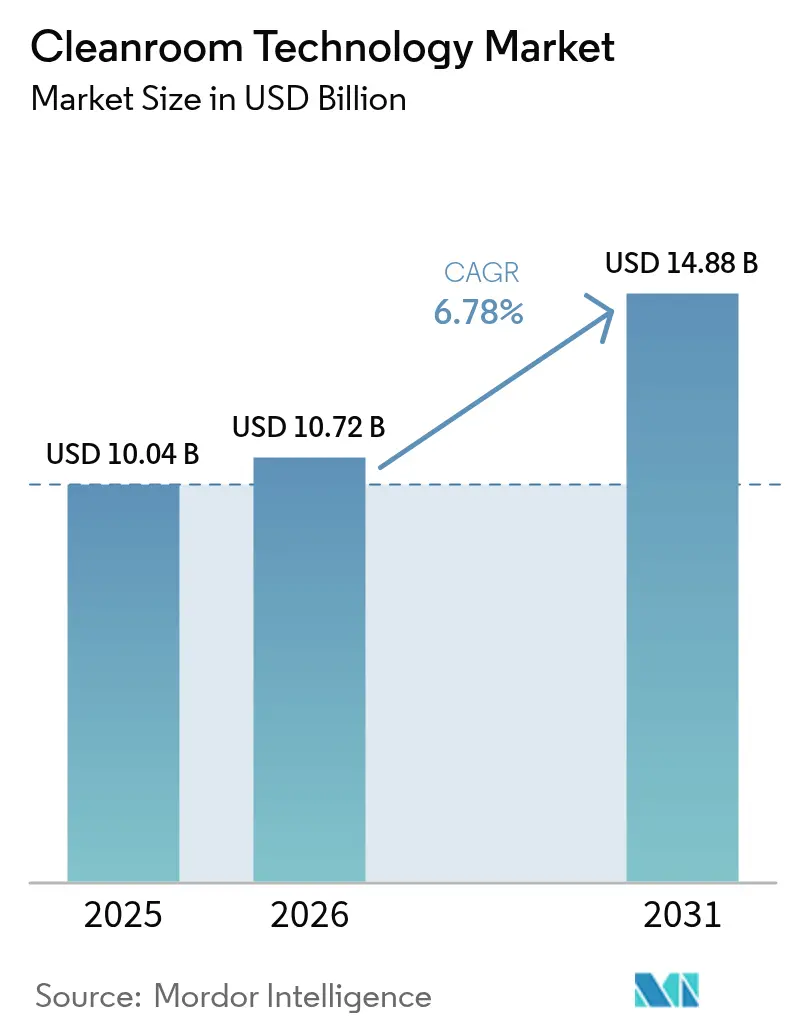

Die �Ѳ�����ٲ���öß�� für Reinraumtechnologie wurde im Jahr 2025 auf 10,04 Milliarden USD geschätzt und wird voraussichtlich von 10,72 Milliarden USD im Jahr 2026 auf 14,88 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,78 % während des Prognosezeitraums (2026–2031). Anhaltende Kapazitätserweiterungen im Halbleiterbereich, beschleunigte Aufbaumaßnahmen in der Zell- und Gentherapie sowie steigende Investitionen in Batterie-Gigafabriken bilden die Grundlage für diesen stetigen Fortschritt. CHIPS-Act-Zuschüsse der Vereinigten Staaten, Medizinprodukteverordnungen der Europäischen Union und Siliziumkarbid-Waferprogramme im asiatisch-pazifischen Raum erweitern gemeinsam die Kundenbasis und erhöhen die Anforderungsniveaus. Gleichzeitig dämpfen eine durch PFAS-Beschränkungen ausgelöste Neugestaltung von Filtermedien sowie ein Mangel an ISO-zertifizierten Installateuren das kurzfristige Wachstum in einigen Regionen. Anbieter, die modulare, energieeffiziente und schnell einsetzbare Systeme liefern, übertreffen weiterhin den Gesamtmarkt für Reinraumtechnologie. [1]SEMI, "Achtzehn neue Halbleiterfabriken beginnen 2025 mit dem Bau," semi.org

Wichtigste Erkenntnisse des Berichts

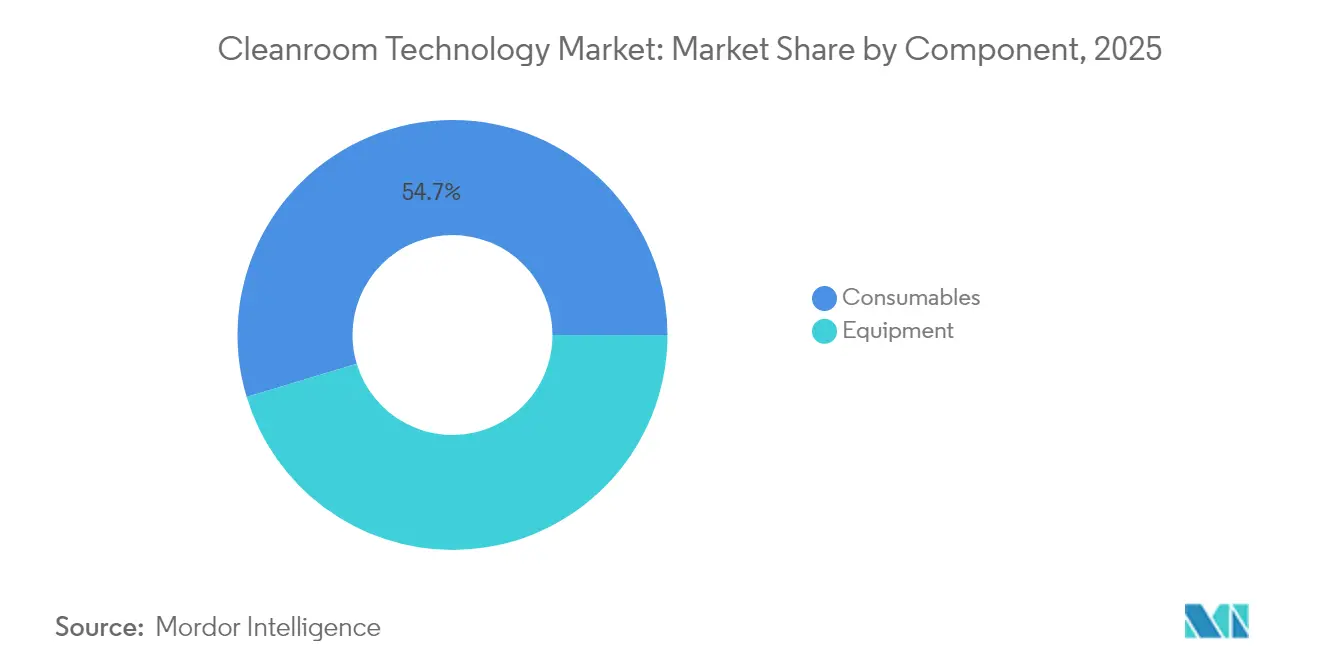

- Nach Komponente führten Verbrauchsmaterialien mit einem Anteil von 54,66 % am Markt für Reinraumtechnologie im Jahr 2025, während ���ܲ���ü���ٳܲԲ� bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen wird.

- Nach Konstruktionstyp entfielen modulare Hartwandlösungen auf 56,20 % der �Ѳ�����ٲ���öß�� für Reinraumtechnologie im Jahr 2025, und mobile oder tragbare Systeme entwickeln sich bis 2031 mit einer CAGR von 7,74 %.

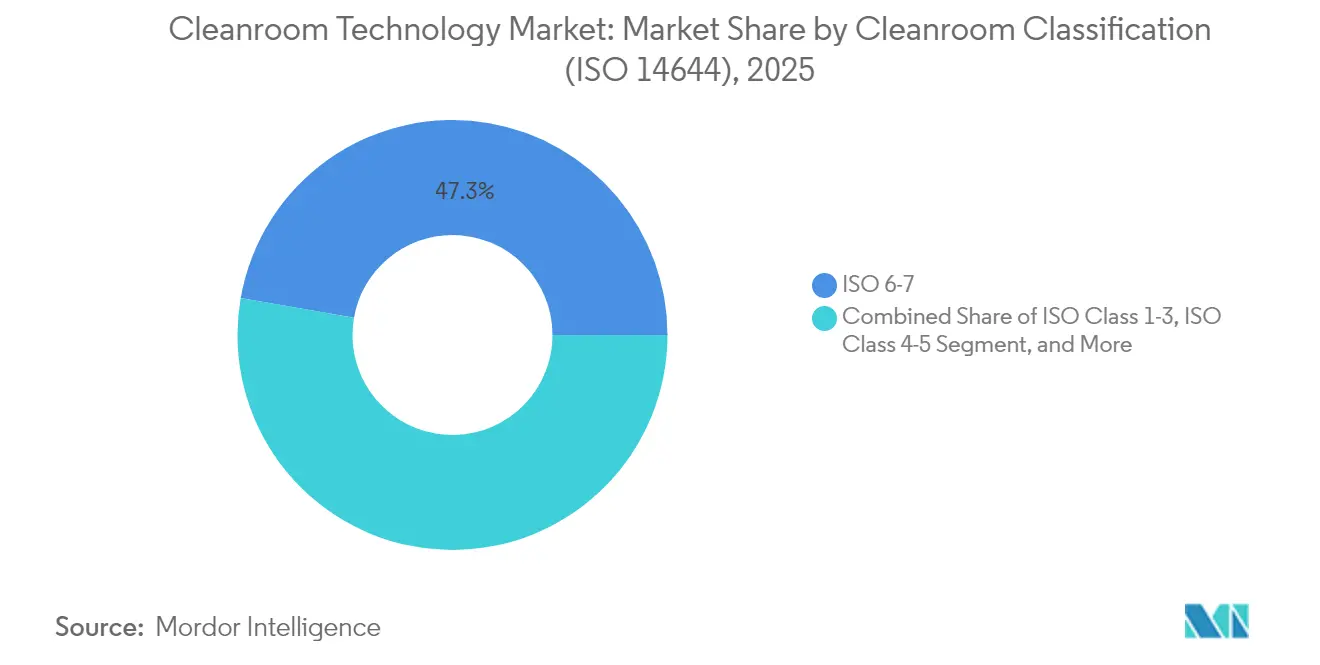

- Nach Reinraumklassifizierung hielten ISO-6-7-Anlagen 47,25 % der �Ѳ�����ٲ���öß�� für Reinraumtechnologie im Jahr 2025; ISO-1-3-Umgebungen verzeichnen die schnellste CAGR von 8,05 % über den Zeitraum 2026–2031.

- Nach Endnutzer repräsentierte die pharmazeutische Fertigung 41,85 % des Marktanteils für Reinraumtechnologie im Jahr 2025, während die Halbleiterfertigung die höchste CAGR von 8,28 % während des Prognosezeitraums verzeichnet.

- Nach Geografie erfasste Nordamerika 33,62 % des Marktanteils für Reinraumtechnologie im Jahr 2025; der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 7,32 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Reinraumtechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterung in der EU-Zell- und Gentherapie | +1.20% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| CHIPS-Act-Halbleiterfabriken fügen mehr als 3 Millionen Quadratfuß ISO-4-Fläche hinzu | +1.80% | Nordamerika, Auswirkungen auf die globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Ausbau von Siliziumkarbid-Wafern und fortschrittlichen Verpackungslinien | +1.50% | Asiatisch-pazifischer Raum als Kern, globale Automobillieferkette | Langfristig (≥ 4 Jahre) |

| EU-MDR-Nachrüstanforderung für Medizinprodukte-KMU | +0.90% | Europa, Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Unterdruckstationen in Krankenhäusern nach COVID | +0.70% | Global, entwickelte Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Ultratrockene Lithium-Ionen-Gigafabriken (< 1 % relative Luftfeuchtigkeit) | +1.00% | China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zell- und Gentherapiefertigung treibt modulare Reinrauminnovation voran

Mehrere europäische Einrichtungen nahmen 2025 den Betrieb auf, wobei jede modulare ISO-5-7-Suiten für die Produktion von lebenden Arzneimitteln benötigte. Novartis nahm seinen vollautomatisierten Virusvektor-Standort in Slowenien in Betrieb, der Teil eines nationalen Programms im Wert von 3,5 Milliarden EUR (4,09 Milliarden USD) ist, während Roche ein Gentherapie-Entwicklungszentrum im Wert von 90 Millionen EUR (105,18 Millionen USD) in Deutschland eröffnete. Beide Projekte betonen flexible, vorgefertigte Layouts, die Validierungszyklen verkürzen und zukünftige Skalierungen erleichtern. Nationale Förderprogramme beschleunigen den Auftragsfluss im gesamten Markt für Reinraumtechnologie.

CHIPS-Act-finanzierte Halbleitererweiterung beschleunigt die Infrastrukturnachfrage

Der CHIPS and Science Act im Wert von 53 Milliarden USD löste eine beispiellose Welle von Fabrikbauvorhaben in den Vereinigten Staaten aus. Achtzehn neue Werke begannen 2025 mit dem Bau, wobei jedes ISO-4-Räume oder engere Räume mit einer Kontrolle unter 0,1 µm erforderte. Allein der Arizona-Komplex von TSMC plant sechs Fabriken, was verdeutlicht, wie sich die Fußabdrücke von Megaprojekten direkt in Tausende von Quadratmetern kontrollierter Umgebung übersetzen. Inländische Werkzeuglieferanten und Filterhersteller berichten von mehrjährigen Auftragsrückständen, was den Markt für Reinraumtechnologie ankurbelt.

Siliziumkarbid-Waferverarbeitung erfordert Umgebungen mit höchster Präzision

China, Taiwan und ��ü���ǰ��� beschleunigen die Siliziumkarbid-Kapazität für Elektrofahrzeug-Wechselrichter und Schnellladungsmodule. Submikron-Sauberkeit in Verbindung mit strenger Temperaturstabilität verhindert die Defektbildung während des Hochtemperatur-Kristallwachstums. Die Nische treibt die Nachfrage nach ISO-3-4-Buchten, Präzisions-HLK-Anlagen und abriebfesten Bodensystemen voran und gibt Premium-Anbietern die Möglichkeit, langfristige Verträge zu sichern. [2]DIGITIMES Asia, "Lasertechnologie zur Beschleunigung der SiC-Verarbeitung," digitimes.com

EU-MDR-Konformität erzeugt einen Nachfrageschub bei Nachrüstungen

Medizinprodukte-KMU müssen gemäß der Verordnung der Europäischen Union bis 2027 auf ISO-7-Suiten aufrüsten. Nachrüstprojekte betreffen häufig Bestandsgebäude, bei denen Deckenhöhe, Luftströmungswege und Abfallentsorgung neu gestaltet werden müssen. Anbieter, die schlüsselfertige Module mit integrierter Überwachung liefern können, erfüllen komprimierte Zeitpläne und Anforderungen an Qualitätssystemnachweise und gewinnen dadurch Marktanteile im Markt für Reinraumtechnologie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteninflation für HEPA/ULPA-Medien durch den PFAS-Ausstieg | -0.80% | Global, unmittelbar in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an ISO-zertifizierten Installateuren in Nordamerika | -1.20% | Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Energieintensive HLK-Anlagen unter der EU-ETS-Phase-IV-Kohlenstoffbepreisung | -0.60% | Europa, globale Wettbewerbsauswirkungen | Langfristig (≥ 4 Jahre) |

| Halbleiterkonjunkturzyklen, die ISO-1-3-Projekte verschieben | -0.90% | Global, zyklische Chipmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

PFAS-Vorschriften treiben die Kosteninflation bei Filtermedien voran

Die US-Umweltschutzbehörde setzte Trinkwassergrenzwerte von 4 ppt für PFOA und PFOS fest, was zu einem schrittweisen Rückzug von fluorierten Binder- und Dichtmittelchemikalien führte, die in HEPA- und ULPA-Medien üblich sind. Hersteller validieren nun alternative Polymere und absorbieren dabei Umrüstungskosten, die in die Komponentenpreise einfließen. Für Käufer stiegen die vierteljährlichen Filterangebote Anfang 2025 im zweistelligen Bereich, was die Betriebsbudgets im gesamten Markt für Reinraumtechnologie einschränkt. [3]US-Umweltschutzbehörde, "Technologien und Kosten zur Entfernung von PFAS," epa.gov

Fachkräftemangel verzögert kritische Infrastrukturprojekte

Halbleiter-Megaprojekte erfordern Tausende von Fachkräften, die mit Kontaminationskontrollprotokollen vertraut sind. Ein begrenzter Pool an ISO-zertifizierten Technikern verschiebt Projektzeitpläne um mehr als sechs Monate und erhöht Überstundenzuschläge. Bauunternehmen reagieren mit der Ausweitung von Ausbildungsprogrammen und der Beschaffung von Arbeitskräften aus Europa und Asien, doch die Engpässe bestehen fort und verlangsamen die Umsatzrealisierung im Markt für Reinraumtechnologie.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Fortschritte bei ���ܲ���ü���ٳܲԲ� übertreffen wiederkehrende Verbrauchsmaterialien

Das ���ܲ���ü���ٳܲԲ�ssegment wird voraussichtlich bis 2031 mit einer CAGR von 7,18 % wachsen und damit die Verbrauchsmaterialkategorie übertreffen, die dennoch einen Anteil von 54,66 % am Markt für Reinraumtechnologie im Jahr 2025 hielt. Energieeffiziente Ventilator-Filter-Einheiten und digital überwachte HLK-Systeme führen die Kapitalausgaben an, da Fabriken und Therapiestandorte auf niedrigere Betriebskosten und eine optimierte Compliance-Berichterstattung abzielen. Modulare Wandpaneele mit werkseitig integrierter Verkabelung reduzieren das Kontaminationsrisiko vor Ort und verkürzen die Installationszeit.

�հ��dz���ԳܲԲ����������ä���, die für die Batteriezellentrocknung unter 1 % relativer Luftfeuchtigkeit ausgelegt sind, sowie KI-gestützte Vakuumpumpen, die molekulare Kontamination in Echtzeit erkennen, zeigen, wie der Wert zu intelligenter Hardware migriert. Verbrauchsmaterialien verzeichnen weiterhin stetige Mengenzuwächse, da neue Quadratmeterflächen in Betrieb genommen werden, doch der Margendruck durch PFAS-bedingte Materialänderungen verlagert die Gewinnpools in Richtung hochspezifizierter ���ܲ���ü���ٳܲԲ�sanbieter.

Nach Konstruktionstyp: Modulare Lösungen bauen ihren Vorsprung durch Flexibilität aus

Modulare Hartwandräume kontrollierten 56,20 % des Marktes für Reinraumtechnologie im Jahr 2025, unterstützt durch bewährte strukturelle Integrität und vereinfachte regulatorische Validierung. Mobile oder tragbare Designs verzeichnen eine CAGR von 7,74 %, da Halbleiter-, Raumfahrt- und Auftragsfertigungsnutzer temporäre Kapazitäten suchen. Diese vorgefertigten Module verkürzen Projektzeitpläne typischerweise um 60 % im Vergleich zu Massivbauflächen – ein Vorteil, wenn Fördermeilensteine oder Produkteinführungstermine bevorstehen.

Traditionelle Massivbausuiten bleiben relevant, wo eine komplexe Versorgungsintegration unerlässlich ist. Starrwandräume dienen Luft- und Raumfahrt- sowie Verteidigungsprogrammen, die Schwingungsdämpfung und elektromagnetische Abschirmung erfordern. Unternehmen wägen zunehmend den Lebenszykluskohlenstoff-Fußabdruck ab, und wiederverwendbare modulare Rahmen stimmen mit unternehmerischen Nachhaltigkeitszielen überein, was die Anteilsverschiebung im Markt für Reinraumtechnologie verstärkt.

Nach Reinraumklassifizierung: Ultrareiner ISO-1-3-Räume erzielen Premium-Wachstum

ISO-6-7-Anlagen machten 47,25 % der �Ѳ�����ٲ���öß�� für Reinraumtechnologie im Jahr 2025 aus, bedingt durch den breiten Bedarf in der pharmazeutischen und Medizinproduktproduktion. Fortschrittliche Halbleiterknoten, Quantenforschung und Nanomaterialentwicklung treiben die ISO-1-3-Nachfrage voran, die bis 2031 mit einer CAGR von 8,05 % wächst. Die Errichtung solcher Räume kostet bis zu 20-mal mehr pro Quadratfuß als ISO-8-9-Räume, da Luftwechselraten von mehr als 600 pro Stunde und dreistufige Filtrationsanordnungen erforderlich sind.

Betreiber mindern die Energieintensität durch drehzahlgeregelte Antriebe, druckarme Diffusoren und vorausschauende HLK-Wartung. Eine abgestufte Klassifizierung innerhalb derselben Anlage balanciert die Investitionsausgaben: ISO-1-3-Buchten übernehmen die Lithografie oder das Kristallwachstum, während Unterstützungsbereiche bei ISO 6–7 betrieben werden. Dieser Zonierungsansatz optimiert die Gesamtausgaben im Markt für Reinraumtechnologie und erhöht dennoch das durchschnittliche Anforderungsniveau branchenweit.

Nach Endnutzer: Halbleiterfertigung führt das Wachstum an, während die Pharmaindustrie die Größe hält

Die pharmazeutische Fertigung hielt 41,85 % des Umsatzes im Jahr 2025, verankert durch Richtlinien für sterile Produkte und die Expansion von Biologika. Halbleiterfabriken, angeregt durch inländische Anreizpakete und die Nachfrage nach KI-Chips, liefern eine CAGR von 8,28 % und sind damit das am schnellsten wachsende Nutzersegment. Zell- und Gentherapiesuiten stellen eine hybride Form dar, die pharmazeutische Sterilitätsanforderungen mit flexiblen modularen Layouts teilt, die üblicherweise in der Elektronik zu sehen sind.

Krankenhäuser übernehmen ISO-klassifizierte Räume für Herstellungs- und Isolationsbereiche – eine Verschiebung nach der Pandemie, die den Anteil des Gesundheitswesens schrittweise erhöht. Batteriezellenhersteller spezifizieren ultratrockene Module, die mit Entfeuchtungssystemen integriert sind und Taupunkte unter -40 °C erreichen, und fügen dem Markt für Reinraumtechnologie damit einen neuen Umsatzstrom hinzu.

Geografische Analyse

Nordamerika hielt 33,62 % des Umsatzes im Jahr 2025 auf der Grundlage von CHIPS-Act-Megaprojekten und einer umfangreichen Biologika-Pipeline. Die Region nimmt weiterhin neue ISO-4-Suiten und engere Suiten bis 2028 in Betrieb, obwohl Installateursengpässe einige Zeitpläne verlangsamen. Kanada und Mexiko tragen durch Automobilelektronik und Sterile-Injektionsmittel-Werke bei, bleiben jedoch im Maßstab sekundär.

Europa folgt, angetrieben durch EU-MDR-Nachrüstaktivitäten und einem Anstieg der Gentherapiekapazität in Deutschland, Slowenien und dem Vereinigten Königreich. Die Kohlenstoffbepreisung unter EU-ETS Phase IV schafft Anreize für Energierückgewinnungssysteme und Niedergeschwindigkeits-Luftströmungsdesigns und drängt Anbieter dazu, die HLK-Effizienz zu verfeinern. Osteuropäische Länder vermarkten kostengünstige Arbeitskräfte für die modulare Raumfertigung und ziehen Investitionen in die Auftragsfertigung an.

Der asiatisch-pazifische Raum weist die höchste CAGR von 7,32 % auf, angetrieben durch Chinas 300-mm-Fabrik-Pipeline im Wert von 100 Milliarden USD, Taiwans Programm für fortschrittliche Knoten im Wert von 75 Milliarden USD und ��ü���ǰ���s Kapazitätserweiterung im Wert von 81 Milliarden USD. Breitbandhalbleiterprogramme, Batterie-Gigafabriken und Impfstoffherstellungszentren erweitern die adressierbare Nachfrage. Indiens erste Spitzenfabrik in Sanand trat Mitte 2025 in die Validierungsphase ein, was eine breitere regionale Einführung hochspezifizierter Suiten signalisiert. Andere aufstrebende Märkte in ��ü��Dz��ٲ�������� nutzen die Migration der Elektronikmontage, um die lokale Reinraumkapazität zu stärken.

Wettbewerbslandschaft

Die Branchenkonsolidierung setzt sich fort, da große Ingenieurgruppen spezialisierte Installateure und Komponentenlieferanten übernehmen. Exytes Übernahme der Kinetics Group erweiterte die schlüsselfertige Serviceabdeckung für Hightech-Anlagen, während Thermo Fisher Scientific die Reinigungs- und Filtrationseinheit von Solventum integrierte, um die Lebensforschungs-Filtrationsportfolios zu vertiefen. Die Übernahme von ILC Dover durch Ingersoll Rand erweiterte Einwegsysteme neben Eindämmungslösungen.

Die technologische Differenzierung konzentriert sich auf Nachhaltigkeit. Neue Ventilator-Filter-Einheiten beanspruchen 30 % weniger Energieverbrauch, und KI-gesteuerte Luftstrombalancierung reduziert die Überversorgung bei gleichzeitiger Aufrechterhaltung der ISO-Klasse. Unternehmen wie G-CON und Germfree arbeiten an vollautomatisierten modularen Linien zusammen, die Robotik, IoT-Sensoren und Echtzeit-Qualitätsanalysen kombinieren. Anbieter mit robusten Schutzrechtsbeständen und multiregionalen Fertigungswerken erzielen einen Aufschlag bei der Ausschreibung großer Halbleiter- oder Therapieprojekte.

Die Markteintrittsbarrieren bleiben hoch, da Kunden nachgewiesene Compliance-Historien und umfassende Haftungsdeckung verlangen. Etablierte Akteure sichern sich mehrjährige Rahmenvereinbarungen mit führenden Chipherstellern und Biopharma-Gruppen und erhöhen damit die Wechselkosten. Nischenmöglichkeiten bestehen bei autonomen Desinfektionsrobotern und ultratrockenen Batterieräumen, doch Skalenvorteile begünstigen etablierte Unternehmen im breiteren Markt für Reinraumtechnologie.

Marktführer der Reinraumtechnologiebranche

-

Azbil Corporation

-

DuPont de Nemours Inc.

-

Kimberly-Clark Corporation

-

Camfil AB

-

Taikisha Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific schloss die Übernahme der Reinigungs- und Filtrationseinheit von Solventum für 4,1 Milliarden USD ab und erweiterte damit das Reinraumangebot für die Lebenswissenschaften.

- Februar 2025: Novartis eröffnete eine Virusvektor-Anlage im Wert von 40 Millionen EUR (46,75 Millionen USD) in Slowenien im Rahmen eines nationalen Investitionsprogramms im Wert von 3,5 Milliarden EUR (4,09 Milliarden USD).

- Januar 2025: Exyte übernahm die Kinetics Group und stärkte damit die globalen Hightech-Anlagenkapazitäten.

- Januar 2025: Das US-Handelsministerium vergab CHIPS-Act-Förderungen in Höhe von 1,4 Milliarden USD, darunter 1,1 Milliarden USD für ein fortschrittliches Verpackungszentrum.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Reinraumtechnologie als den jährlichen Umsatz, der durch zweckgebundene ���ܲ���ü���ٳܲԲ� (HLK-Anlagen, HEPA-/ULPA-Filtration, Ventilator-Filter-Module, Laminarströmungsbänke, Luftduschen) und klassifizierte Verbrauchsmaterialien (Schutzkleidung, Handschuhe, �¾��������ü������, Desinfektionsmittel, Klebefolienmatten) generiert wird, die in ISO 1-9- oder GMP-Klasse-A-D-Räumen in pharmazeutischen, biotechnologischen, Halbleiter-, Medizinprodukte- und Hochleistungsbatterieanlagen installiert oder verbraucht werden.

Ausschluss aus dem Geltungsbereich: Allgemeine Gebäude-HLK-Komponenten und reine Serviceverträge, die nicht mit kontrollierten Umgebungen in Zusammenhang stehen, liegen außerhalb dieser Schätzung.

������Գپ�����ܲԲ���ü��������������

-

Nach Komponente

-

���ܲ���ü���ٳܲԲ�

- Reinraum-Luftduschen

- HLK-Systeme

- Laminare Luftstromschränke

- HEPA/ULPA-Filter

- �հ��dz���ԳܲԲ����������ä���

- Ventilator-Filter-Einheiten

- Modulare Reinraumstrukturen

-

Verbrauchsmaterialien

- Schutzkleidung

- Handschuhe

- �¾��������ü������

- Desinfektionsmittel und Reinigungschemikalien

- Vakuumsysteme

- Klebefolienmatten

-

���ܲ���ü���ٳܲԲ�

-

Nach Konstruktionstyp

- ���ٲ��Ի岹����-�Ѳ���������������-���ä�ܳ���

- Modulare Hartwand-Reinräume

- Modulare Weichwand-Reinräume

- ���ٲ������ɲ��Ի�-���ä�ܳ���

- Mobile/Tragbare Reinräume

-

Nach Reinraumklassifizierung (ISO 14644)

- ISO-Klasse 1–3

- ISO-Klasse 4–5

- ISO-Klasse 6–7

- ISO-Klasse 8–9

-

Nach Endnutzer

- Pharmazeutische Fertigung

- Biotechnologie-Forschung und -Entwicklung sowie Produktion

- Medizinproduktherstellung

- Krankenhäuser und Gesundheitseinrichtungen

- Halbleiterfertigung

- Mikroelektronik und Optik

- Lebensmittel- und Getränkeverarbeitung

- Luft- und Raumfahrt sowie Verteidigung

- Automobil- und Batteriefertigung

- Sonstige Endnutzer

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Rest von Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- ��ü��Dz��ٲ��������

- Taiwan

- Rest des asiatisch-pazifischen Raums

-

��ü�岹��������첹

- Brasilien

- Rest von ��ü�岹��������첹

-

Naher Osten

- Länder des Golfkooperationsrats

- ��ü�����

- Rest des Nahen Ostens

-

Afrika

- ��ü�岹�ڰ����첹

- Rest von Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Reinraumdesigner, Filtermedienlieferanten, Facility-Manager und Regulierungsprüfer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten laufende Ausbau-Pipelines, Ersatzzyklen für Verbrauchsmaterialien und regionsspezifische Preisspannen und gaben uns die Sicherheit, schreibtischbasierte Annahmen zu verfeinern.

Desk Research

Wir begannen mit regulatorischen und statistischen Ankerpunkten wie ISO-14644-Revisionen, FDA-483-Warnschreibendaten, den GMP-Leitlinien der European Medicines Agency und Halbleiter-Fab-Kapazitätstabellen der World Semiconductor Trade Statistics. Import-Export-Codes für FFU-Module, Filter und Reinraumbekleidung wurden aus UN Comtrade entnommen, während Unternehmens-Umsatzaufteilungen aus 10-Ks, Investorenpräsentationen und D&B Hoovers stammten. Branchenverbände, darunter der Fab-Ausblick von SEMI und technische Berichte der Parenteral Drug Association, ergänzten die Evidenzbasis. Diese Kombination ermöglicht es uns, sowohl Nachfragetreiber als auch die Dynamik der installierten Basis zu beurteilen.

Da öffentlich zugängliche Quellen Preise auf Einzelpostenebene selten ausweisen, stützten wir uns auf Dow Jones Factiva für Vertragswerte und auf Questel-Patenttrends, um bevorstehende Verschiebungen bei Filtermedien zu identifizieren. Die oben genannten Quellen sind illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Referenzen flossen in unsere Validierung ein.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz begann mit den von Halbleiter-Fabs, Bioproduktionsanlagen und Krankenhausherstellungszentren gemeldeten Quadratmeterzugängen und Renovierungsausgaben, die anschließend mithilfe typischer Kosten-pro-Quadratmeter-Verhältnisse in ���ܲ���ü���ٳܲԲ�sausgaben umgerechnet wurden. Ausgewählte Bottom-up-Überprüfungen, wie jährliche HEPA-Filterlieferungen und Stichproben von durchschnittlichen Verkaufspreisen, halfen bei der Abstimmung der Gesamtwerte. Zu den wichtigsten Variablen im Modell gehören ISO-Klassenmix, Wafer-Start-Kapazität, Biologika-Chargenvolumen, durchschnittlicher Reinraum-Lebenszyklus (15 Jahre) und Häufigkeit des Austauschs von Verbrauchsmaterialien. Die Prognosen bis 2030 basieren auf einer multivariaten Regression, die diese Treiber mit Makroindikatoren wie F&E-Intensität und Capex-Ankündigungen verknüpft, bevor eine Szenarioanalyse regulatorische Schocks berücksichtigt. Lücken bei Bottom-up-Eingaben werden durch mediane Branchenkoeffizienten überbrückt, die aus Primärinterviews abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung, die Schwankungen von mehr als einer Standardabweichung gegenüber historischen Mustern kennzeichnet. Leitende Prüfer bei Mordor untersuchen Ausreißer erneut, und der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie die Freigabe von CHIPS-Act-Mitteln ausgelöst werden.

Warum Mordors Cleanroom-Technology-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen modulare Serviceumsätze mit Kernausrüstung vermischen, unterschiedliche ASP-Staffelungen anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wesentlichen Ursachen für Abweichungen zählen unterschiedliche Einbeziehung von Nachrüstungsdienstleistungen, ältere ASP-Reihen, die PFAS-freie Medienaufschläge außer Acht lassen, sowie Aktualisierungsrhythmen, die hinter schnellen Fab-Ankündigungen zurückbleiben. Mordors Basisjahr ist 2025, verwendet eine Live-Währungsumrechnung und schließt nicht klassifizierte HLK-Anlagen aus, wodurch eine Ausweitung des Geltungsbereichs begrenzt wird.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,04 Mrd. (2025) | ���ϲ����� | - |

| USD 8,12 Mrd. (2025) | Global Consultancy A | Berücksichtigt keine modularen Festwand-Upgrades und verwendet ASP-Benchmarks von 2019 |

| USD 7,69 Mrd. (2024) | Industry Association B | Schließt Verbrauchsmaterialien aus, wendet einen konservativen Halbleiterkapazitätsausblick an |

| USD 8,80 Mrd. (2024) | Trade Journal C | Bündelt Nicht-ISO-HLK-Nachrüstungen, feste FX-Kurse von 2023 |

Diese Vergleiche zeigen, dass Mordors disziplinierter Ansatz Entscheidungsträgern die transparenteste und reproduzierbarste Basislinie bietet, wenn Geltungsbereich, Variablen und Aktualisierungsrhythmus harmonisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Reinraumtechnologie?

Der Markt erreichte 2026 einen Wert von 10,72 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 6,78 % einen Wert von 14,88 Milliarden USD zu erreichen.

Welches Segment wächst am schnellsten im Markt für Reinraumtechnologie?

Die Halbleiterfertigung verzeichnet bis 2031 die höchste CAGR von 8,28 %, angetrieben durch CHIPS-Act-Finanzierung und die Nachfrage nach KI-Chips.

Warum gewinnen modulare Reinräume an Popularität?

Modulare Hartwand- und mobile Suiten verkürzen die Installationszeit um bis zu 60 % und stimmen durch wiederverwendbare Strukturen und geringeren Materialabfall mit Nachhaltigkeitszielen überein.

Wie wirken sich PFAS-Vorschriften auf den Reinraumbetrieb aus?

Der Ausstieg aus fluorierten Materialien treibt zweistellige Kostensteigerungen für HEPA- und ULPA-Filter voran und erhöht kurzfristig die Verbrauchsmaterialbudgets.

Welche Region führt das Wachstum des Marktes für Reinraumtechnologie an?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 7,32 %, angetrieben durch große Halbleiter- und Batteriefertigungsinvestitionen in China, Taiwan und ��ü���ǰ���.

Welche Klassifizierungsstufe verzeichnet den stärksten Nachfrageanstieg?

ISO-1-3-Räume für fortschrittliche Halbleiterknoten und Quantenforschung zeigen die schnellste CAGR von 8,05 % aufgrund ihrer ultrageringen Partikelgrenzwerte.

Seite zuletzt aktualisiert am: