�ܾ��ٰ��DzԱ�Բ�ä�ܰ�������� Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

�ܾ��ٰ��DzԱ�Բ�ä�ܰ�������� Analyse von ���ϲ�����

Die Größe des �ܾ��ٰ��DzԱ�Բ�ä�ܰ��������s wird voraussichtlich von 3,77 Milliarden USD im Jahr 2025 auf 3,93 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,81 Milliarden USD erreichen, mit einer CAGR von 4,12 % von 2026 bis 2031. Die weltweite Einführung von Clean-Label-Lebensmittelformulierungen, die Ausweitung von Phosphatbeschränkungen in der Reinigungsmittelchemie und der Ausbau kosteneffizienter asiatischer Fermentationskapazitäten tragen gemeinsam dazu bei, die Nachfrage auf einem Aufwärtspfad zu halten. Lebensmittel- und �ұ�ٰ�ä���hersteller machten 49,74 % des Verbrauchs im Jahr 2025 aus, da Backwaren-, �ұ�ٰ�ä���- und Milchproduktmarken synthetische Konservierungsstoffe zugunsten von Zitronensäure ersetzten, die ausdrückliche Zulassungen gemäß FDA 21 CFR 184.1033 und EFSA E330 trägt[1]Quelle: U.S. Food and Drug Administration, "Lebensmittel zugesetzte Stoffe," fda.gov. Gleichzeitig veranlassten Phosphatverbote, die in der EU-Verordnung 648/2004 verankert sind, Haushaltsreinigerhersteller zur Umstellung auf biologisch abbaubare Citrat-Builder, was den am schnellsten wachsenden Anwendungsbereich schuf. Der Anteil von Asien-Pazifik von 35,43 % im Jahr 2025 spiegelte Chinas Exportmaschinerie von 1,067 Millionen Kilogramm und Indiens neue Melasse-basierte Anlagen wider, während der Nahe Osten und Afrika als das am stärksten wachsende Gebiet aufgrund von Investitionspipelines in �ұ�ٰ�ä��� und ��üß�ɲ������ hervorgingen.

Wichtigste Erkenntnisse des Berichts

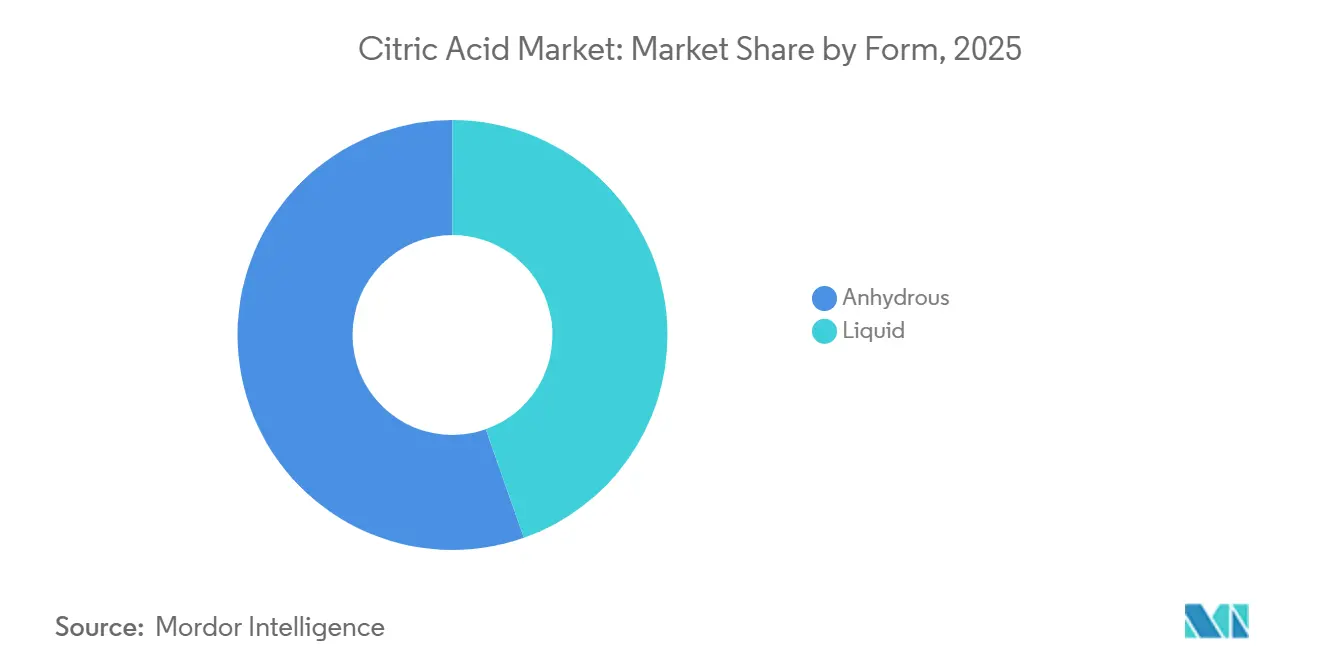

- Nach Form erfasste wasserfreie Qualität 55,62 % des Volumens im Jahr 2025; flüssige Zitronensäure wird voraussichtlich bis 2031 mit einer CAGR von 5,80 % wachsen.

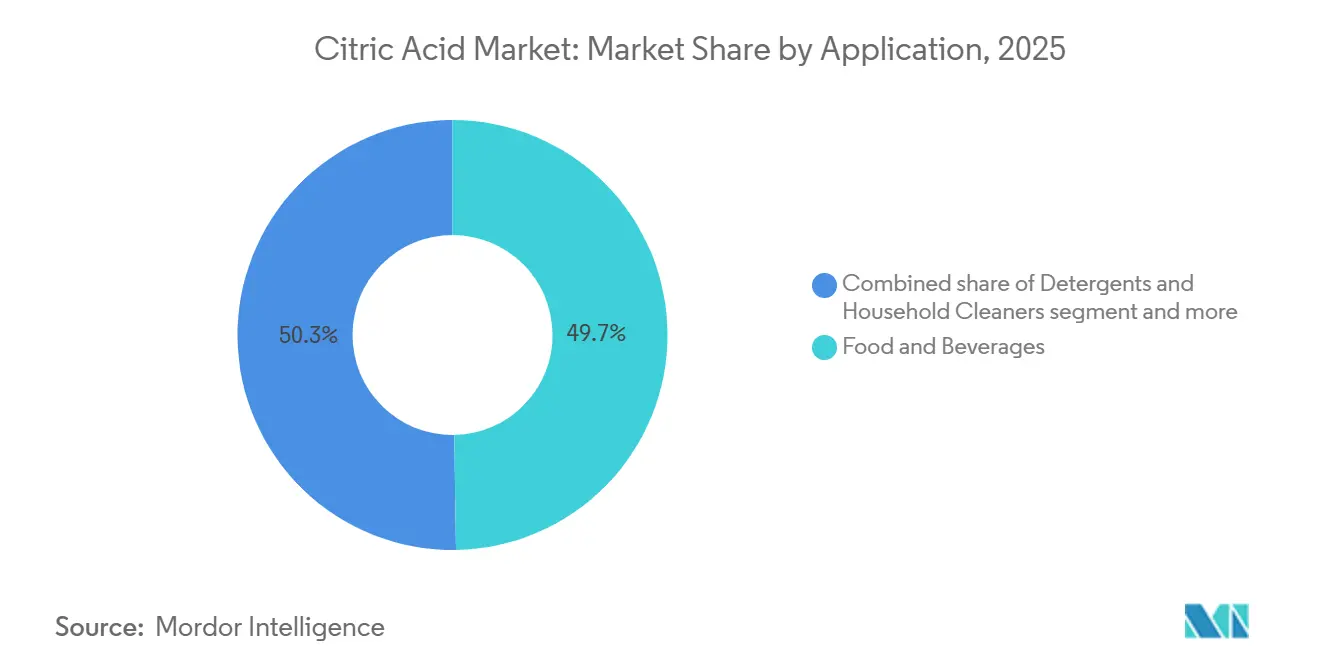

- Nach Anwendung führten Lebensmittel und �ұ�ٰ�ä��� mit einem Umsatzanteil von 49,74 % im Jahr 2025; Reinigungsmittel und Haushaltsreiniger verzeichnen bis 2031 eine CAGR von 6,03 %.

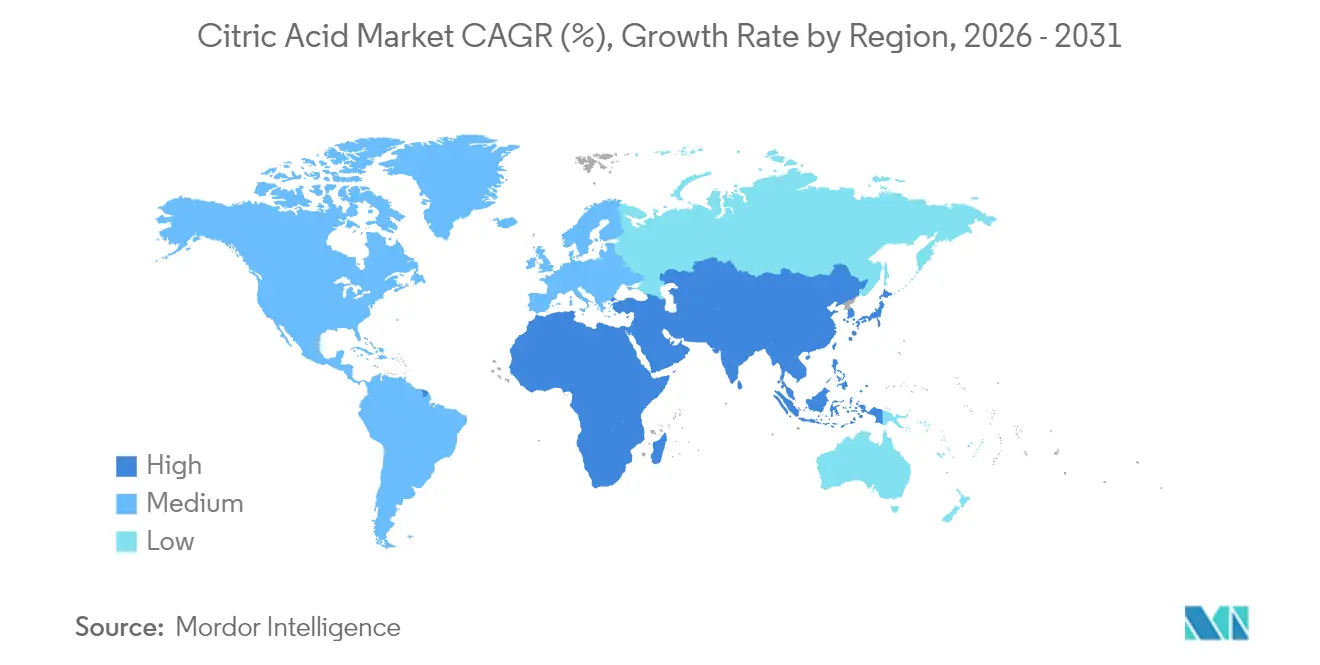

- Nach Geografie hielt Asien-Pazifik 35,43 % des �ܾ��ٰ��DzԱ�Բ�ä�ܰ��������anteils im Jahr 2025; der Nahe Osten und Afrika werden über 2026–2031 eine CAGR von 6,56 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale �ܾ��ٰ��DzԱ�Բ�ä�ܰ�������� Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Nachfrageschub nach Clean-Label-Produkten bei verarbeiteten Lebensmitteln und �ұ�ٰ�ä���n | +1.2% | Global, mit Nordamerika und Europa als Vorreiter bei der Neuformulierung | Mittelfristig (2–4 Jahre) |

| Phosphatverbote fördern den Einsatz von Citraten in Reinigungsmitteln | +0.9% | Europa (primär), Nordamerika (aufkommend), Asien-Pazifik (selektiv) | Kurzfristig (≤ 2 Jahre) |

| Ausweitung pharmazeutischer Hilfsstoffanwendungen | +0.6% | Nordamerika, Europa, Indien (Generika-Zentrum) | Langfristig (≥ 4 Jahre) |

| Wachstum der biobasierten Produktionskapazität in Asien | +0.8% | China, Indien, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Yarrowia lipolytica Abfallglycerol-Routen | +0.4% | Europa (Pilotmaßstab), Asien-Pazifik (Skalierungspotenzial) | Langfristig (≥ 4 Jahre) |

| EU- Green-Deal-Anreize für biologisch abbaubare Chelatbildner | +0.5% | Europa (Kern), Ausstrahlungseffekte auf den Nahen Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Nachfrageschub nach Clean-Label-Produkten bei verarbeiteten Lebensmitteln und �ұ�ٰ�ä���n

Die Verbraucherpräferenz für erkennbare Zutaten hat Lebensmittelhersteller dazu veranlasst, synthetische Konservierungsstoffe durch natürlich gewonnene Alternativen zu ersetzen, wodurch Zitronensäure als duales Säuerungsmittel und antimikrobielles Mittel in Backwaren-, ��üß�ɲ������- und Milchproduktanwendungen positioniert wird. Die FDA-Anerkennung gemäß 21 CFR 582.1033 als direkte Lebensmittelsubstanz, die als allgemein als sicher anerkannt (GRAS) eingestuft ist, beseitigt regulatorische Hürden und ermöglicht es Formulierern, Zitronensäure auf Zutatenlisten ohne Verbraucherskepsis anzugeben. �ұ�ٰ�ä���hersteller nutzen die Säure der Zitronensäure, um Fehlaromen in zuckerreduzierten Formulierungen zu überdecken – ein Trend, der sich beschleunigt, da Zuckersteuern in Lateinamerika und Südostasien zunehmen. Backwarenanwendungen profitieren von der Fähigkeit der Zitronensäure, die Haltbarkeit durch Absenkung des pH-Werts unter 4,6 zu verlängern, was das Wachstum von Clostridium botulinum hemmt, ohne den metallischen Nachgeschmack zu erzeugen, der mit Sorbaten oder Benzoaten verbunden ist. Das Clean-Label-Gebot wird durch Einzelhandelsvorschriften weiter verstärkt; große europäische Lebensmittelketten verlangen nun von Lieferanten, E-Nummern-Zusatzstoffe aus Eigenmarkenlinien zu eliminieren, was Neuformulierungszyklen antreibt, die Zitronensäure gegenüber Calciumpropionat oder Natriumbenzoat bevorzugen.

Phosphatverbote fördern den Einsatz von Citraten in Reinigungsmitteln

Regulatorische Beschränkungen für Phosphate in Haushaltsreinigungsmitteln, kodifiziert in der EU-Verordnung (EG) 648/2004 und durch Änderungen verstärkt, die den Phosphorgehalt auf 0,3 Gramm pro Standarddosis begrenzen, haben die Substitution durch Zitronensäure und ihre Natriumsalze als Builder und Chelatbildner katalysiert[2]Quelle: Europäische Chemikalienagentur, "Reinigungsmittelverordnung," echa.europa.eu. Zitronensäure bindet Calcium- und Magnesiumionen in hartem Wasser und verhindert so Kalkablagerungen auf Textilien und Waschmaschinenkomponenten, während ihre biologische Abbaubarkeit gemäß OECD 301B-Protokollen Umweltkriterien erfüllt, die Phosphate nicht erfüllen. Der europäische Verbrauch von Haushaltsreinigungsprodukten erreichte 2025 etwa 100.000 Tonnen, wobei Deutschland, Frankreich und das Vereinigte Königreich den Großteil des Verbrauchs ausmachten. Nordamerikanische Jurisdiktionen folgen diesem Beispiel; mehrere US-Bundesstaaten haben Phosphatverbote für automatische Geschirrspülmittel erlassen, und kanadische Provinzen erwägen ähnliche Maßnahmen. Die CAGR von 6,03 % des Reinigungsmittelsegments bis 2031 spiegelt nicht nur den regulatorischen Druck wider, sondern auch die Erkenntnis der Formulierer, dass Zitronensäure konzentrierte ���ü��������formate ermöglicht, indem sie die Stabilität bei niedrigerem pH-Wert aufrechterhält, das Verpackungsgewicht und die Transportemissionen reduziert – ein doppelter Vorteil, da Marken Nachhaltigkeitsansprüche verfolgen.

Ausweitung pharmazeutischer Hilfsstoffanwendungen

Die Rolle der Zitronensäure als Puffermittel, Brausekomponente und geschmacksmaskierender Hilfsstoff in pharmazeutischen Formulierungen weitet sich aus, da Generikahersteller in Indien und China die Produktion von oral zerfallenden Tabletten und pädiatrischen Suspensionen hochskalieren. Die Einhaltung der Monographien des United States Pharmacopeia (USP) und des Europäischen Arzneibuches (EP) gewährleistet Chargen-zu-Chargen-Konsistenz, eine nicht verhandelbare Anforderung für die Zulassung durch die FDA und die Europäische Arzneimittelagentur. Brausetabletten, die häufig für Analgetika, Vitamine und Elektrolytersatz verwendet werden, basieren auf der Reaktion von Zitronensäure mit Natriumbicarbonat zur Erzeugung von Kohlendioxid, was die Auflösung und die Patientencompliance verbessert. Der Wandel hin zu patientenzentrierten Darreichungsformen, insbesondere bei geriatrischen und pädiatrischen Populationen, treibt die Nachfrage nach pharmazeutischer Zitronensäure an, die strenge Schwermetallgrenzen erfüllt (≤10 ppm Blei, ≤5 ppm Arsen gemäß USP-Standards). Indiens Aufstieg als Generika-Weltmacht, die über 40 % der globalen Generikanachfrage beliefert, positioniert den Subkontinent als Wachstumsmotor für den Verbrauch pharmazeutischer Hilfsstoffe, wobei Zitronensäure von ihrem doppelten Nutzen sowohl bei der Synthese von Wirkstoffsubstanzen (API) als auch bei der Endformulierung profitiert.

Wachstum der biobasierten Produktionskapazität in Asien

Der Marktanteil von Asien-Pazifik von 35,43 % im Jahr 2025 beruht auf integrierten Fermentationskomplexen in China, Indien und Thailand, die Melasse und Maisquellwasser über Aspergillus niger-Submersfermentation in Zitronensäure umwandeln und dabei Ausbeuten von über 90 % auf Substratbasis erzielen. Chinas COFCO Biochemical, RZBC Group und Weifang Ensign betreiben Anlagen mit Einzelkapazitäten von über 100.000 Tonnen pro Jahr und nutzen die Nähe zu Zuckerrohr- und Maisverarbeitungszentren, um die Logistikkosten für Rohstoffe zu minimieren. Indien erlebt Greenfield-Investitionen; eine Machbarkeitsstudie für eine wasserfreie Zitronensäureanlage mit 30.000 Tonnen pro Jahr schätzt die Gesamtinvestitionskosten auf 18,12 Milliarden INR, mit einer prognostizierten Rendite von 47 % und einem Break-even bei 45 % Kapazitätsauslastung. Thailands Antidumpingzölle auf chinesische Importe (57,79 % ab Januar 2025) schaffen Anreize für inländische Kapazitätserweiterungen zur Versorgung der ASEAN-Märkte, wo der �ұ�ٰ�ä���- und Verarbeitungslebensmittelkonsum zweistellig wächst (Thailändisches Außenhandelsministerium). Der Kostenvorteil der Region – Melasse ist auf Trockenmassebasis 30–40 % günstiger als raffinierter Zucker – sichert die Wettbewerbsfähigkeit, auch wenn westliche Hersteller Premium-Segmente anstreben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Mais- und Zuckerpreisvolatilität | -0.7% | Global, mit starker Exposition in Nordamerika (Mais) und Brasilien (Zucker) | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch chinesische Überkapazitäten und Antidumpingzölle | -0.9% | Asien-Pazifik (exportabhängig), Nordamerika und Europa (importkonkurrierend) | Mittelfristig (2–4 Jahre) |

| Anstieg der Compliance-Kosten für die Gipsabfallentsorgung | -0.4% | Nordamerika, Europa (strenge Deponievorschriften) | Langfristig (≥ 4 Jahre) |

| Substitutionsbedrohung durch aufkommende Mehrfachsäuremischungen | -0.5% | Global, konzentriert in Premium-Lebensmittel- und Körperpflegesegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Mais- und Zuckerpreisvolatilität

Die Produktionsökonomie von Zitronensäure hängt von den Rohstoffkosten ab, wobei Melasse, Maisquellwasser und raffinierter Zucker 40–50 % der gesamten Herstellungskosten bei fermentationsbasierten Prozessen ausmachen. Die Zuckerproduktion im Erntejahr 2023/24 belief sich weltweit auf 179,4 Millionen Tonnen, wobei Brasilien 34 Millionen Tonnen exportierte, doch die Preise bleiben anfällig für Wetteranomalien. El-Niño-bedingte Dürren in Thailand und Indien verringerten die Zuckerrohrernten 2024, verknappten die Melasseverfügbarkeit und ließen die Spotpreise im Jahresvergleich um 18–22 % steigen[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Zuckermarktüberblick 2025," fao.org. Maispreise, die für US-amerikanische und europäische Hersteller entscheidend sind, schwanken mit Biokraftstoffmandaten; die Anforderung des US-amerikanischen Erneuerbaren-Kraftstoff-Standards für 15 Milliarden Gallonen Maisethanol jährlich lenkt Rohstoffe um und schafft Konkurrenz, die in Jahren mit schlechten Ernten eskaliert. Der Einbruch der Düngemittelkosten – von 815 USD pro Tonne im April 2022 auf 327 USD pro Tonne im April 2024 – bot vorübergehende Entlastung, doch die Frachtratenschwankungen im Zusammenhang mit Containerschifffahrtsstörungen (Umleitungen im Roten Meer, Tiefgangsbeschränkungen im Panamakanal) haben die Importrechnungen für Melasse und Rohzucker im Jahr 2025 um 12–15 % erhöht. Hersteller ohne vertikale Integration in die Zuckerraffinierung oder Maisnassverarbeitung sehen sich einem Margendruck ausgesetzt, wenn die Rohstoffinflation ihre Fähigkeit übersteigt, Kosten weiterzugeben, insbesondere in preissensiblen Lebensmittelqualitätssegmenten, in denen Käufer Anpassungen während laufender Verträge ablehnen.

Margendruck durch chinesische Überkapazitäten und Antidumpingzölle

In den letzten Jahren erreichten Chinas Zitronensäureexporte 1.067 Millionen Kilogramm und zeigten damit eine inländische Kapazität, die dreimal so hoch ist wie der lokale Verbrauch. Etwa 300.000 Tonnen werden im Inland verbraucht, der Rest ist für den Export bestimmt, wie von der US-amerikanischen Umweltschutzbehörde berichtet. Dieses Überangebot hat weltweit Antidumpingzölle ausgelöst. Im Januar 2025 verhängte Thailand nach seiner fünften Überprüfung bei Auslaufen der Maßnahmen einen Zoll von 57,79 %. Die US-Zölle reichen je nach Hersteller von 0,48 % bis 156,45 %, während die Europäische Union ähnliche Maßnahmen eingeführt hat, laut dem Thailändischen Außenhandelsministerium. Diese Handelsbarrieren haben den globalen Markt fragmentiert und chinesische Hersteller gezwungen, Zölle zu absorbieren oder Exporte in weniger regulierte Märkte in Afrika und Lateinamerika umzuleiten, wo Infrastruktur- und Kaufkraftbeschränkungen die Preisgestaltung begrenzen. Westliche Hersteller profitieren vom Importschutz, sehen sich aber Vergeltungsrisiken ausgesetzt. Chinas Handelsministerium hat Ausgleichszolluntersuchungen zu US-amerikanischen und europäischen Spezialchemikalien eingeleitet, was Unsicherheit für diversifizierte Unternehmen schafft. Das Ergebnis ist Margenvolatilität: Chinesische Exporteure operieren mit geringen Margen (oft unter 5 % EBITDA-Marge), um Marktanteile zu halten, während nordamerikanische und europäische Hersteller Schwierigkeiten haben, Kapazitätsinvestitionen angesichts periodischen Dumpings auf Spotmärkten zu rechtfertigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Form: Dominanz des wasserfreien Produkts verankert in der Stabilität von Trockenmischungen

Im Jahr 2025 dominierte wasserfreie Zitronensäure den Markt mit einem Anteil von 55,62 % und festigte ihre Rolle in feuchtigkeitsempfindlichen Trockenmischanwendungen. Ihre kristalline Stabilität ist entscheidend für Pulvergetränkemischungen, Brausetabletten und Backverbesserer, da sie vorzeitige Reaktionen mit Bicarbonaten und hygroskopischen Zutaten verhindert. ���ü��������e Zitronensäure, die bis 2031 voraussichtlich mit einer CAGR von 5,80 % wachsen wird, gewinnt in pharmazeutischen und Körperpflegeprodukten an Bedeutung, wo präzise pH-Kontrolle in wässrigen Systemen und einfache Handhabung Priorität haben. Der Wandel der Pharmaindustrie hin zu flüssigen oral zerfallenden Filmen und pädiatrischen Sirupen treibt die Einführung flüssiger Zitronensäure voran und vermeidet Staub- und statische Elektrizitätsprobleme in Reinräumen. Gastronomieunternehmen bevorzugen ebenfalls flüssige Formate für die �ұ�ٰ�ä���ausgabe und Dressingzubereitung, da vorgelöste Zitronensäure das Mischen überflüssig macht und Arbeitskosten reduziert. Während wasserfreie Zitronensäure von niedrigeren Produktionskosten durch Kristallisation und Trocknung profitiert, schließen ���ü��������lieferanten die Lücke, indem sie sich neben Fermentationsanlagen ansiedeln, um Wassertransportkosten zu reduzieren.

Beide Formen von Zitronensäure entsprechen ISO 9001- und HACCP-Protokollen. Wasserfreie Zitronensäure, die gemäß UN-Transportvorschriften als nicht gefährlicher Feststoff eingestuft ist, vereinfacht jedoch die Logistik im Vergleich zu flüssiger Zitronensäure, die als ätzend (UN 1760, Klasse 8) eingestuft ist und spezielle Behälter und Handhabung erfordert. Innovationen bei der Sprühtrocknung und Wirbelschichtgranulierung ermöglichen es wasserfreien Herstellern, Partikelgrößen für spezifische Verwendungszwecke anzupassen, wie grobe Granulate (40–100 Mesh) für die Tablettierung und feine Pulver (200+ Mesh) für die �ұ�ٰ�ä���trübung. Diese maßgeschneiderten Produkte erzielen einen Aufpreis von 10–15 % gegenüber Standard-wasserfreier Zitronensäure. Lieferanten flüssiger Zitronensäure kontern mit stabilisierten Formulierungen, bei denen chelatierte Spurenmetalle auf Sub-ppm-Niveaus entfernt werden, um strenge kosmetische und injizierbare pharmazeutische Standards zu erfüllen, bei denen selbst geringfügige Eisen- oder Kupferkontaminationen Verfärbungen oder Oxidation verursachen können.

Nach Anwendung: Lebensmittel und �ұ�ٰ�ä��� führend, Reinigungsmittel beschleunigen

Im Jahr 2025 hielten Lebensmittel und �ұ�ٰ�ä��� einen Marktanteil von 49,74 %, während Reinigungsmittel und Haushaltsreiniger die am schnellsten wachsende Anwendung mit einer bis 2031 prognostizierten CAGR von 6,03 % waren. Dies spiegelt die dualen Kräfte wider, die die Nachfrage nach Zitronensäure antreiben: Clean-Label-Neuformulierungen bei Lebensmitteln und Phosphatersatzmandate bei Reinigungsprodukten. �ұ�ٰ�ä��� dominieren den Lebensmittel- und �ұ�ٰ�ä���sektor und nutzen die Säure der Zitronensäure, um die Süße in kohlensäurehaltigen �ұ�ٰ�ä���n, Energydrinks und Tees auszugleichen. Coca-Cola und PepsiCo verwenden typischerweise 0,05–0,15 % Zitronensäure und erreichen einen pH-Wert von 2,5–3,5, um das mikrobielle Wachstum zu hemmen und den Geschmack zu verbessern. In Bäckereien verlängert Zitronensäure die Haltbarkeit von Broten und Kuchen durch Chelatierung von Metallionen um 20–30 %. Milchverarbeiter verwenden sie in Schmelzkäse, um Fette zu emulgieren und den pH-Wert für optimale Proteinlöslichkeit anzupassen, was für Käsesaucen- und Aufstrichformulierungen entscheidend ist. ��üß�ɲ������hersteller verwenden Zitronensäure, um die Zuckerkristallisation in Hartbonbons zu verhindern und saure Noten in Gummibonbons hinzuzufügen, mit Verwendungsraten von 2–3 % in extrem sauren Varianten. Herzhafte Snacks werden zunehmend mit Zitronensäure beschichtet, um die Säure und den Geschmack zu verstärken, angetrieben durch die Nachfrage nach kräftigen, globalen Aromen.

In der Pharmaindustrie wirkt Zitronensäure als Brausemittel und Puffer und profitiert von Indiens Generikaboom, wo über 40 % der von der US-amerikanischen FDA zugelassenen Generikafabriken ansässig sind. In der Körperpflege passt Zitronensäure den pH-Wert in Shampoos und Conditionern (pH 4,5–5,5) an und dient als Alpha-Hydroxysäure in Anti-Aging-Seren, die Exfoliation und Kollagensynthese fördern. Die Kategorie „Sonstige” umfasst industrielle Anwendungen, Metallreinigung, Textilverarbeitung und Betonzusatzmittel, bei denen die Chelatierungseigenschaften der Zitronensäure Rost und Ablagerungen entfernen. Diese Segmente sehen sich jedoch Substitutionsdruck durch günstigere Alternativen wie EDTA und Gluconsäure ausgesetzt. Das Wachstum bei Reinigungsmitteln wird durch Phosphatverbote und den Aufstieg konzentrierter ���ü��������formate angetrieben, bei denen Zitronensäure die Stabilität bei pH 3–4 gewährleistet und die Ausfällung von Tensiden und Enzymen verhindert. Das Wachstum ist geografisch ungleichmäßig; der europäische Reinigungsmittelverbrauch stieg 2025 im Jahresvergleich um 8 %, während Nordamerika mit 4 % zurückblieb, aufgrund langsamerer regulatorischer Einführung und einer Präferenz für Pulverformate, die höhere pH-Werte tolerieren.

Geografische Analyse

Im Jahr 2025 beherrscht Asien-Pazifik mit einem Marktanteil von 35,43 % den Markt, was größtenteils auf Chinas robuste Produktionskapazitäten und seinen wachsenden inländischen Bedarf in der Lebensmittelverarbeitung und im Industriesektor zurückzuführen ist. Die Vorteile der Region umfassen eine gut etablierte Fermentationsinfrastruktur, wettbewerbsfähige Produktionskosten und einen engen Zugang zu wichtigen Rohstoffen wie Mais- und Zuckerrohrderivaten. Handelsspannungen und Antidumpingmaßnahmen verändern jedoch die regionale Landschaft. Länder wie Indien, Thailand und andere südostasiatische Nationen bauen ihre Produktionskapazitäten aus, um sowohl lokale als auch Exportnachfrage zu bedienen. Japans anspruchsvolle Pharma- und Lebensmittelverarbeitungssektoren bieten lukrative Marktperspektiven, während Australiens aufstrebende �ұ�ٰ�ä���industrie den regionalen Verbrauch stärkt.

Der Nahe Osten und Afrika sind die Regionen, die es zu beobachten gilt, mit einer CAGR von 6,56 % bis 2031. Dieses Wachstum ist größtenteils auf die aufstrebenden Lebensmittelverarbeitungssektoren und Infrastrukturinvestitionen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten zurückzuführen. Regierungsinitiativen in der Region, die auf die Stärkung der Ernährungssicherheit und die Diversifizierung der Industrien abzielen, schaffen neue Nachfragezentren für Zitronensäure. NEOMs Zusammenarbeit mit Liberation Labs zur Einrichtung von Präzisionsfermentationsanlagen unterstreicht den Ehrgeiz der Region im Bereich der fortschrittlichen Bioproduktion. Nordamerika und Europa hingegen bieten mit ihren etablierten Lebensmittel- und Pharmabereichen eine stabile Nachfrage, wenn auch mit gedämpften Wachstumsraten aufgrund von Marktsättigung und regulatorischer Konsistenz.

Europa mit seiner robusten Nachfrage aus den Lebensmittel-, �ұ�ٰ�ä���- und Körperpflegesektoren bleibt ein stabiler Akteur, gestützt durch strenge Qualitätsstandards und etablierte Verarbeitungsanlagen. Das Wachstum Nordamerikas ist stetig, angetrieben durch einen Anstieg bei trinkfertigen �ұ�ٰ�ä���n, Convenience-Lebensmitteln und Pharmazeutika. Verbraucher hier tendieren zunehmend zu Clean-Label-Zutaten und verwenden Zitronensäure als natürliches Konservierungsmittel und Geschmacksverstärker. ��ü�岹��������첹, insbesondere in Ländern wie Brasilien und Argentinien, ist im Aufstieg begriffen, dank seiner expandierenden Lebensmittelverarbeitungssektoren und einer wachsenden Nachfrage nach verpackten Lebensmitteln. ��ü�岹��������첹nische Hersteller genießen den doppelten Vorteil reichlich vorhandener landwirtschaftlicher Rohstoffe für die Zitronensäureproduktion und einer geringeren Importabhängigkeit. In Europa, Nordamerika und ��ü�岹��������첹 stärken regulatorische Rahmenbedingungen, die natürliche Zusatzstoffe begünstigen, das Marktpotenzial von Zitronensäure weiter und bieten Chancen für globale Konzerne und lokale Akteure gleichermaßen.

Wettbewerbslandschaft

Der �ܾ��ٰ��DzԱ�Բ�ä�ܰ�������� ist mäßig konsolidiert, mit einigen dominanten multinationalen Akteuren, darunter Cargill Incorporated, Shandong Ensign Industry Co., Ltd., Jungbunzlauer Suisse AG, COFCO Corporation und RZBC Group Co., Ltd. Diese Unternehmen halten bedeutende Marktanteile aufgrund ihrer umfangreichen Produktionskapazitäten und gut etablierten globalen Vertriebsnetze. Diese Marktkonzentration ermöglicht es diesen Marktführern, Skaleneffekte zu erzielen und eine starke Verhandlungsmacht gegenüber Rohstofflieferanten und nachgelagerten Käufern auszuüben. Das Vorhandensein zahlreicher regionaler und Nischenhersteller verhindert jedoch eine vollständige Konsolidierung des Marktes. Diese kleineren Akteure bedienen lokalisierte Nachfrage effektiv durch flexible Preisgestaltung und maßgeschneiderte Lösungen.

Der Wettbewerb im Markt wird weiter durch Fortschritte in biobasierten Produktionstechnologien und die steigende Nachfrage nach Zitronensäure in verschiedenen Anwendungen wie Lebensmittelkonservierung, Pharmazeutika und Körperpflegeprodukten angetrieben. Die Wettbewerbslandschaft spiegelt ein Gleichgewicht zwischen der Dominanz globaler Marktführer und der Anpassungsfähigkeit regionaler Akteure wider, was zu einer mäßig konsolidierten Marktstruktur führt. Schwellenmärkte bieten erhebliche Wachstumschancen, da lokale Produktionskapazitäten oft hinter dem steigenden Verbrauchsniveau zurückbleiben. Diese Importabhängigkeit schafft ein günstiges Umfeld für etablierte Akteure, durch Greenfield-Investitionen oder strategische Partnerschaften zu expandieren.

Technologische Fortschritte spielen eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik des Marktes. Unternehmen mit Expertise in fortschrittlichen Fermentationsprozessen und Prozessoptimierung sind besser positioniert, um einen Wettbewerbsvorteil zu erlangen. Darüber hinaus schaffen die regulatorischen Komplexitäten im Zusammenhang mit pharmazeutischen Anwendungen Markteintrittsbarrieren, die Lieferanten mit den erforderlichen Zertifizierungen und robusten Qualitätsmanagementsystemen begünstigen. Während die moderate Fragmentierung des Marktes Nischenakteuren ermöglicht, in spezialisierten Anwendungen effektiv zu konkurrieren, wird das Erreichen von Skaleneffekten in Rohstoffqualitätssegmenten zunehmend wichtiger, wo der Preisdruck ausgeprägter ist.

Marktführer in der Zitronensäurebranche

Cargill, Incorporated

Shandong Ensign Industry Co. Ltd

COFCO Corporation

RZBC Group Co., Ltd.

Jungbunzlauer Suisse AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Brenntag Pharma hat seine Partnerschaft mit Citribel für den Vertrieb von Zitronensäuren und Citrat-Pharmaexzipienten ausgeweitet, über Frankreich, Spanien, Deutschland und Benelux hinaus auf Israel, die ��ü����� und ��ü�岹�ڰ����첹.

- Juni 2024: Tate & Lyle tätigte eine strategische Übernahme von CP Kelco, ein Schritt, der sich auf Pektin und Spezialhydrokolloide konzentriert, aber erhebliche Auswirkungen auf den �ܾ��ٰ��DzԱ�Բ�ä�ܰ�������� hat. Infolgedessen stärkt diese Übernahme die Position von Tate & Lyle im Bereich Clean-Label- und Naturzutaten.

- März 2024: Jungbunzlauer hat Österreichs größtes Photovoltaikkraftwerk in Betrieb genommen, eine 56-MWp-Installation mit über 84.000 Modulen auf 40 Hektar, die jährlich mehr als 60 GWh erneuerbaren Strom erzeugt – genug, um etwa 16.000 Haushalte zu versorgen – und direkt in das private Netz des Produktionsstandorts einspeist, um Verluste zu minimieren und rund 15.000 Tonnen CO₂ pro Jahr einzusparen.

Umfang des globalen �ܾ��ٰ��DzԱ�Բ�ä�ܰ��������berichts

Zitronensäure ist eine schwache organische Säure, die natürlich in mehreren Zitrusfrüchten wie Zitronen, Limetten usw. vorkommt.

Der �ܾ��ٰ��DzԱ�Բ�ä�ܰ�������� ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in flüssig und wasserfrei unterteilt. Nach Anwendung ist er in Lebensmittel und �ұ�ٰ�ä���, Pharmazeutika, Körperpflege und andere Anwendungen segmentiert. Das Lebensmittel- und �ұ�ٰ�ä���segment ist weiter in Backwaren, ��üß�ɲ������, Milchgetränke und andere Lebensmittel und �ұ�ٰ�ä��� unterteilt. Nach Geografie ist der untersuchte Markt in Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, den Nahen Osten und Afrika segmentiert.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Wert (USD) und Volumen (Tonnen) durchgeführt.

| Wasserfrei |

| ���ü�������� |

| Lebensmittel und �ұ�ٰ�ä��� | Backwaren |

| ��üß�ɲ������ | |

| Milchprodukte | |

| �ұ�ٰ�ä��� | |

| Herzhafte Snacks | |

| Sonstige Lebensmittel und �ұ�ٰ�ä��� | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Reinigungsmittel und Haushaltsreiniger | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Form | Wasserfrei | |

| ���ü�������� | ||

| Anwendung | Lebensmittel und �ұ�ٰ�ä��� | Backwaren |

| ��üß�ɲ������ | ||

| Milchprodukte | ||

| �ұ�ٰ�ä��� | ||

| Herzhafte Snacks | ||

| Sonstige Lebensmittel und �ұ�ٰ�ä��� | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Reinigungsmittel und Haushaltsreiniger | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der �ܾ��ٰ��DzԱ�Բ�ä�ܰ�������� bis 2031 voraussichtlich sein?

Prognosen zeigen, dass der �ܾ��ٰ��DzԱ�Բ�ä�ܰ�������� bis 2031 einen Wert von 4,81 Milliarden USD erreichen wird, mit einer CAGR von 4,12 % von 2026 bis 2031.

Welche Anwendungskategorie verbraucht derzeit am meisten Zitronensäure?

Lebensmittel und �ұ�ٰ�ä��� machen 49,74 % der globalen Nachfrage aus, dank Clean-Label-Neuformulierungen in Backwaren, �ұ�ٰ�ä���n und Milchprodukten.

Warum sind Reinigungsmittel ein stark wachsendes Absatzgebiet für Zitronensäure?

Phosphatverbote in Europa und mehreren US-Bundesstaaten drängen Reinigungsmittelhersteller zu biologisch abbaubaren Citrat-Buildern und treiben eine CAGR von 6,03 % in Reinigungsmittelanwendungen an.

Welche Region wächst beim Zitronensäureverbrauch am schnellsten?

Der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 6,56 % wachsen, da die lokale �ұ�ٰ�ä���- und ��üß�ɲ������kapazität ausgebaut wird.

Seite zuletzt aktualisiert am: