Marktgröße und Marktanteil für chronische Nierenerkrankungen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 89.29 Milliarden US-Dollar |

| Marktgröße (2031) | 115.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

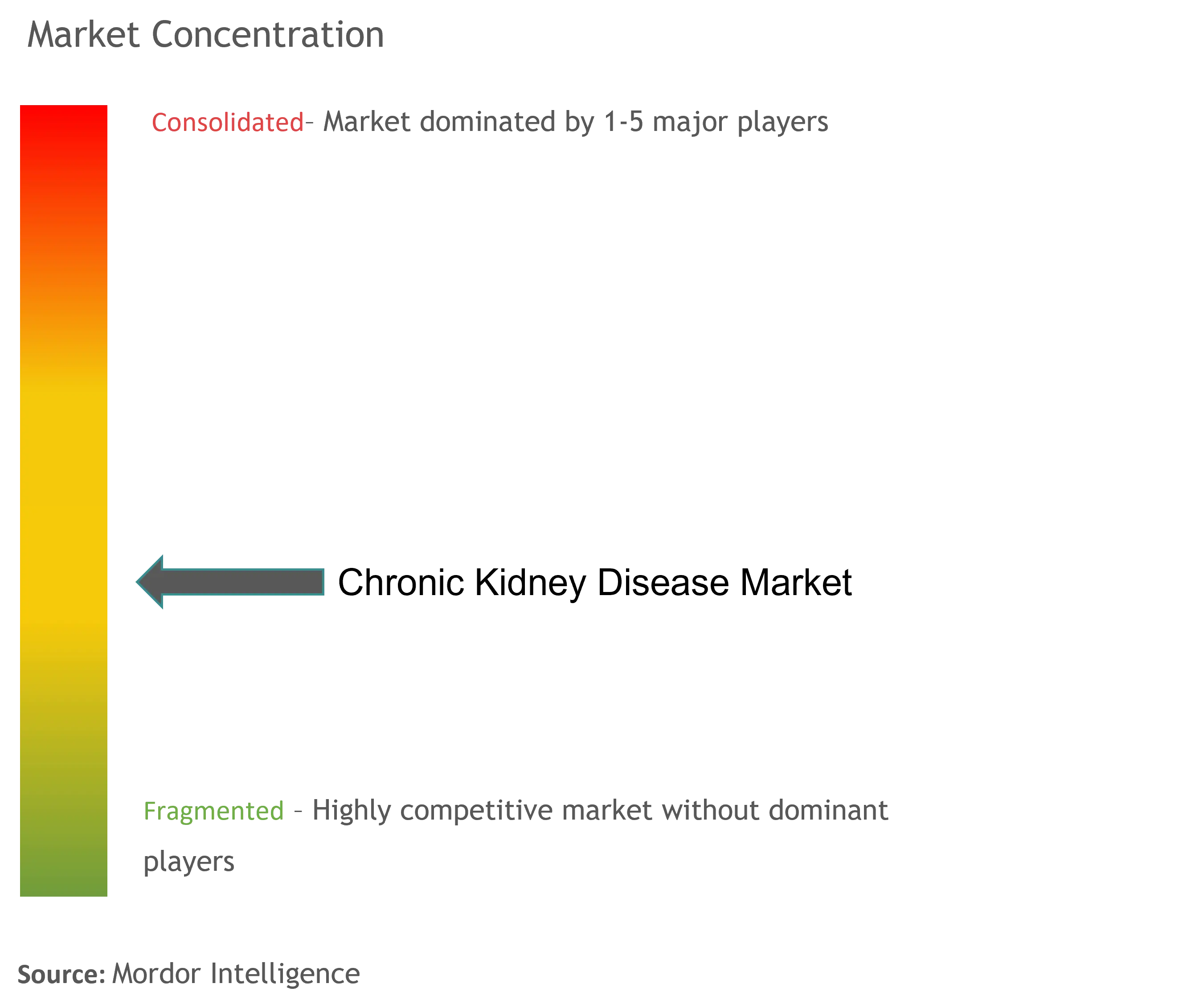

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr chronische Nierenerkrankungen von şÚÁϲ»´ňěČ

Die Marktgröße fĂĽr chronische Nierenerkrankungen wird im Jahr 2026 auf 89,29 Mrd. USD geschätzt und wächst gegenĂĽber dem Wert von 84,85 Mrd. USD im Jahr 2025, mit Projektionen fĂĽr 2031 von 115,26 Mrd. USD, was einem CAGR von 5,24 % ĂĽber den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt das Zusammentreffen von steigender Diabetes- und Bluthochdruckprävalenz, demografischer Alterung und der Ausweitung wertbasierter VergĂĽtungsmodelle wider, die frĂĽhzeitige Interventionen belohnen. Die Nachfrage bleibt robust, da Diabetes und Bluthochdruck zusammen etwa 70 % der Fälle chronischer Nierenerkrankungen verursachen und damit eine groĂźe, stabile Behandlungsbasis schaffen. Kontinuierliche FDA-Zulassungen von Präzisionsmedikamenten wie Atrasentan und Iptacopan beschleunigen die therapeutische Akzeptanz. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů ĂĽbernehmen nach wie vor den GroĂźteil der Versorgungskoordination, doch Dialysezentren und heimbasierte Modalitäten skalieren rasch, da Technologie eine dezentralisierte Behandlung ermöglicht. Der Wettbewerbsdruck nimmt zu, insbesondere in der Diagnostik, wo KI-gestĂĽtzte Risikotools und Point-of-Care-Biomarkertests die Erkennungszeiten verkĂĽrzen und die EinfĂĽhrung präventiver Versorgung unterstĂĽtzen.

Wesentliche Erkenntnisse des Berichts

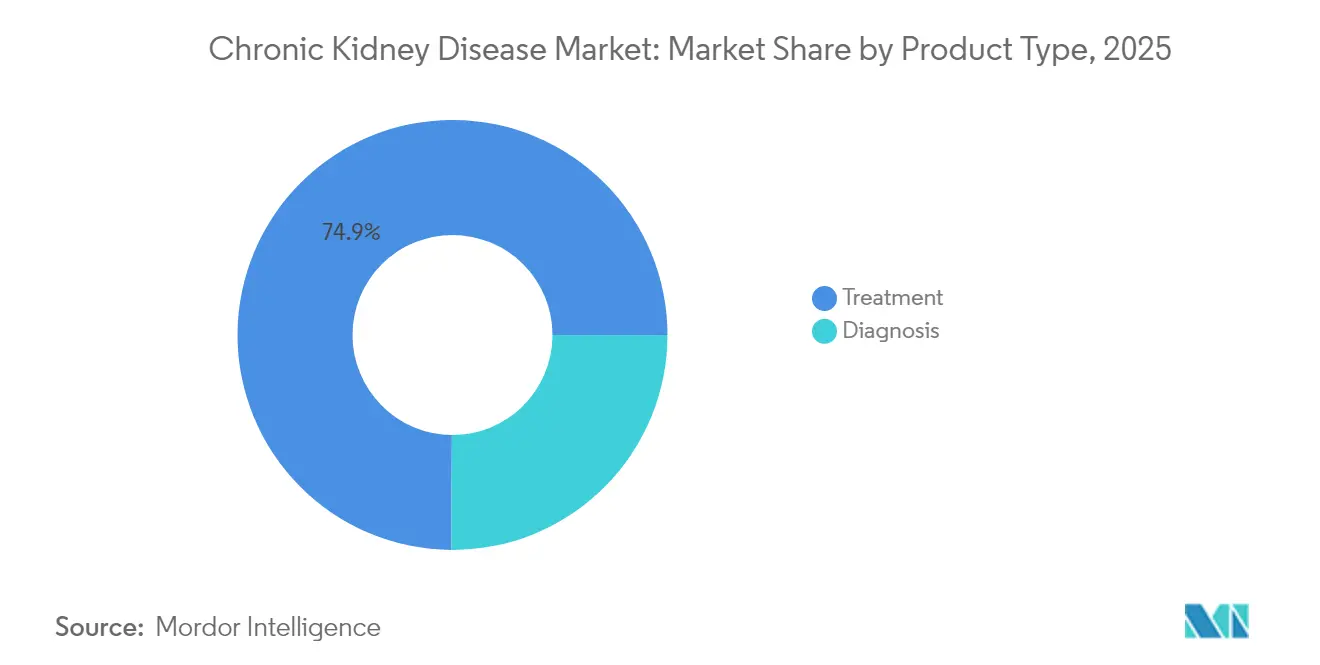

- Nach Produkttyp hielten Behandlungsprodukte im Jahr 2025 einen Marktanteil von 74,90 % am Markt für chronische Nierenerkrankungen, während Diagnoseprodukte bis 2031 voraussichtlich mit einem CAGR von 6,75 % wachsen werden.

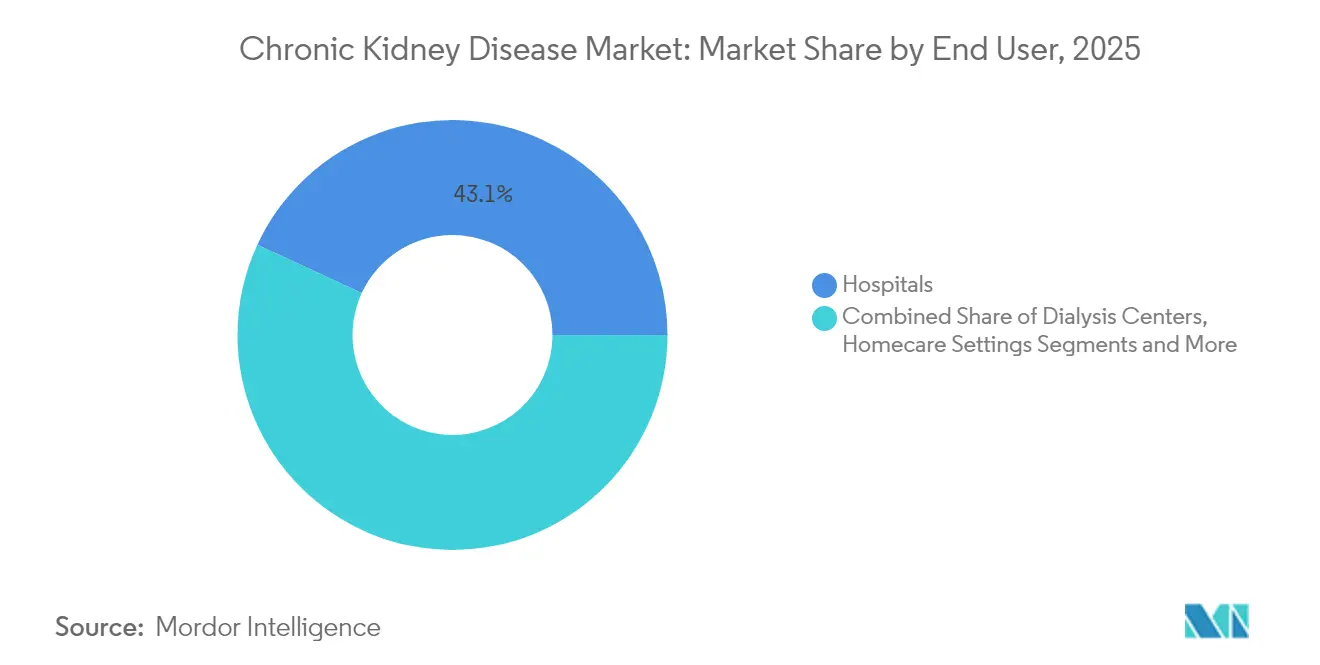

- Nach Endnutzer entfielen im Jahr 2025 43,10 % des Marktanteils fĂĽr chronische Nierenerkrankungen auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů; Dialysezentren verzeichnen mit einem prognostizierten CAGR von 6,12 % bis 2031 das schnellste Wachstum.

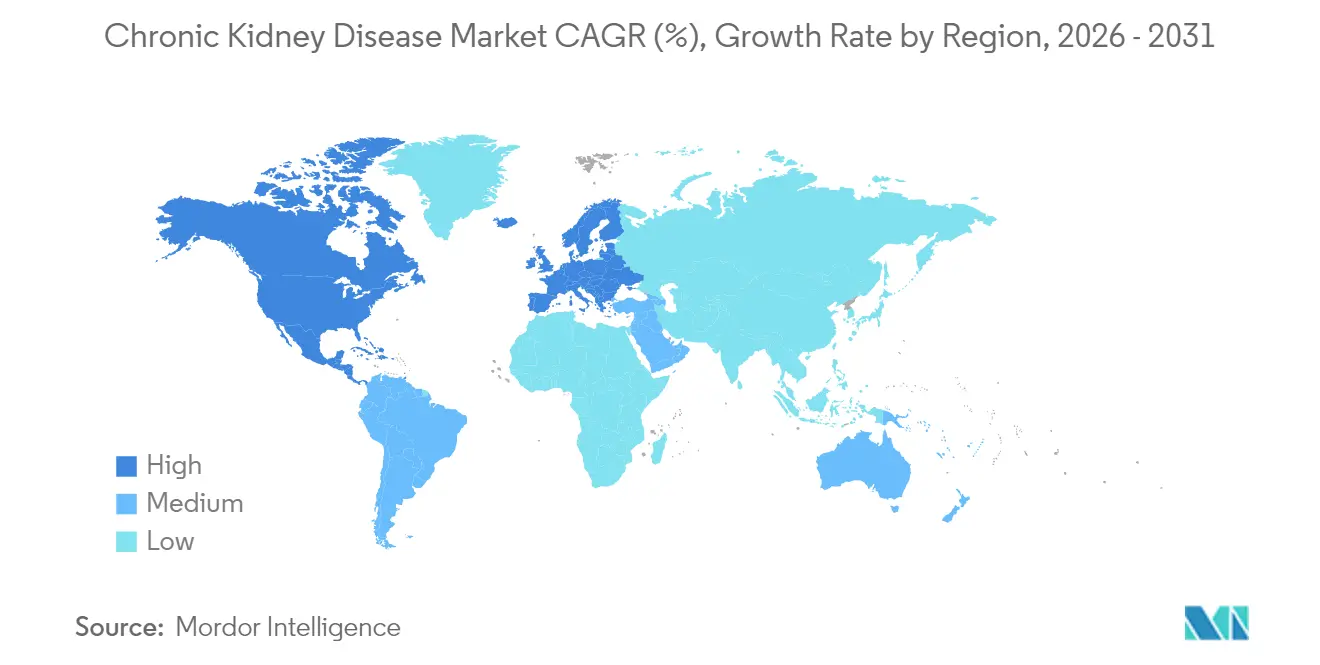

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,20 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 6,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr chronische Nierenerkrankungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Diabetes & Bluthochdruck | +1.8% | Global, am stärksten in APAC & Nordamerika | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung, die die Inzidenz chronischer Nierenerkrankungen erhöht | +1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Frühdiagnostik | +0.9% | Nordamerika & EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Wertbasierte Anreize für die Nierenversorgung | +0.7% | Nordamerika als Kernmarkt, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Risikostratifizierungstools | +0.6% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum von kohlenstoffarmen/heimbasierten Dialysegeräten | +0.4% | Global, zunächst mit Fokus auf Premiummärkte | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Prävalenz von Diabetes & Bluthochdruck

Diabetes betrifft 537 Millionen Erwachsene und Bluthochdruck weitere 1,28 Milliarden, was ein großes Risikopotenzial für Nierenschäden schafft. Modellierungen von AstraZeneca zeigen, dass bis zu 16,5 % der Bevölkerung in acht großen Ländern bis 2032 eine chronische Nierenerkrankung entwickeln könnten, wobei die Fälle im fortgeschrittenen Stadium um 59,3 % ansteigen. Die FDA-Erweiterung der Zulassung von Semaglutid im Jahr 2025 zeigte einen Rückgang des Nierenversagensrisikos um 24 % und verknüpft damit die endokrinen und renalen Märkte. Diese Muster erhöhen die Nachfrage nach Präventivmedikamenten, integrierter Versorgung und Langzeitüberwachung. Medicare gibt bereits jährlich 8,8 Mrd. USD für Dialyse aus, was den Kostendruck für frühzeitiges Handeln unterstreicht. Da multimorbide Patienten in das Medicare-Alter eintreten, ist der Markt für chronische Nierenerkrankungen für Lösungen prädestiniert, die das Fortschreiten der Erkrankung verzögern und kostspielige Nierenersatztherapien vermeiden.

Alternde Bevölkerung, die die Inzidenz chronischer Nierenerkrankungen erhöht

Die Nierenfunktion nimmt nach dem 40. Lebensjahr jährlich um etwa 1 % ab. In Ländern mit rascher Alterung, wie Japan, sind die Diagnoseraten stark gestiegen, was die Kapazitäten belastet. Babyboomer, die in ihre 70er und 80er Jahre eintreten, erzeugen eine wachsende Nachfrage nach Dialyse- und Transplantationsleistungen. Entwicklungsregionen stehen vor derselben demografischen Kurve, verfügen jedoch häufig nicht über die notwendige Infrastruktur, was das Interesse an heimbasierter Dialyse fördert. Ältere Patienten benötigen eine multidisziplinäre Betreuung, was die Nachfrage nach koordinierten Krankenhaus-, Primärversorgungs- und Spezialdiensten erhöht. Dieser demografische Treiber sichert ein stetiges Volumenwachstum weit über den Prognosehorizont hinaus.

Technologische Fortschritte in der FrĂĽhdiagnostik

Point-of-Care-Biomarker-Kits, die KIM-1 oder NGAL nachweisen, KI-gestützte Risikomodule, die in elektronische Patientenakten eingebettet sind, und tragbare Pflaster wie das Alio SmartPatch ermöglichen eine frühere Erkennung im Krankheitsverlauf. Eine frühere Identifizierung ermöglicht Lebensstil- und pharmakologische Interventionen, die den Krankheitsverlauf verlangsamen können, und schafft damit Umsatzpotenziale für Diagnostikanbieter und Pharmaunternehmen. FDA-Erstattungsgenehmigungen für Fernüberwachung erweitern die Einführungsanreize zusätzlich. Leistungserbringer wechseln nun von der reaktiven Behandlung zur proaktiven Früherkennung, was die Ressourcenallokation im Markt für chronische Nierenerkrankungen neu gestaltet.

Wertbasierte Anreize fĂĽr die Nierenversorgung

Das Kidney Care Choices-Modell richtet die Vergütung an Ergebnissen aus. CMS legte den ESRD-Basissatz für 2026 auf 281,06 USD fest und führte Boni für Qualität und ländlichen Zugang ein. Leistungserbringer, die in Telemedizin, Risikoanalysen und Heimdialyse investieren, profitieren finanziell, wenn sie Krankenhausaufenthalte reduzieren. Kommerzielle Kostenträger spiegeln diese Verträge wider und drängen die Branche in Richtung integrierter Netzwerke, die einen Patienten von Stadium 2 bis zur Transplantation begleiten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Kosten für Dialyse & Behandlung | -1.1% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Generika- erosion in reifen Arzneimittelklassen | -0.8% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Arzneimittel- sicherheit & Bedenken hinsichtlich Nebenwirkungen | -0.6% | Global, regulatorischer Fokus in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Kostendruck in der Lieferkette | -0.4% | Global, Premiumauswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten fĂĽr Dialyse & Behandlung

Die jährlichen Dialyseausgaben können 90.000 USD pro Patient übersteigen, was den Zugang in einkommensschwächeren Volkswirtschaften einschränkt und öffentliche Haushalte belastet. Medicare weist bereits jährlich 8,8 Mrd. USD für Dialyse zu [1]Klinische Zeitschrift der Amerikanischen Gesellschaft für Nephrologie, "Wirtschaftliche Auswirkungen der Dialyse auf Medicare," cjasn.asnjournals.org . Vielen Schwellenmärkten fehlt eine breite Versicherungsabdeckung, sodass Patienten die Therapie aufgeben oder verzögern, was das Mengenwachstum begrenzt. Kostenbarrieren fördern die Erkundung von Pauschalzahlungen und tragbaren Geräten, doch die Vorabinvestitionen bleiben für unterversorgte Systeme eine Herausforderung.

Generikaerosion in reifen Arzneimittelklassen

Patentabläufe für SGLT2-Inhibitoren wie Jardiance und Farxiga stehen im Jahr 2025 an. Wenn Generika auf den Markt kommen, fallen die Markenpreise häufig um 80–90 %, was den Umsatz schrumpfen lässt, selbst wenn das Verschreibungsvolumen steigt. Innovatoren wechseln zu Arzneimitteln für seltene Erkrankungen wie Atrasentan oder Iptacopan, wo die Exklusivität länger anhält. Bis Pipelines verlorene Einnahmen ersetzen, verlangsamt die Preiserosion das gesamte Marktwertswachstum für chronische Nierenerkrankungen in entwickelten Regionen, die eine Generikasubstitution vorschreiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Behandlungsdominanz treibt Innovation voran

Behandlungsprodukte erzielten im Jahr 2025 einen Umsatzanteil von 74,90 % und verdeutlichen damit ihre zentrale Rolle über alle Krankheitsstadien hinweg. Die Marktgröße für chronische Nierenerkrankungen im Bereich Behandlung erreichte 63,55 Mrd. USD und soll sich parallel zu neuen Präzisionsmedikamenten und der nächsten Generation von Dialysegeräten ausweiten. Die FDA-Zulassung von Atrasentan für IgA-Nephropathie und Iptacopan für Komplement-3-Glomerulopathie unterstreicht einen Wandel hin zu gezielten Therapien, die Premiumpreise erzielen können. Die Dialysetechnologie entwickelt sich ebenfalls in Richtung tragbarer und am Körper getragener Systeme, was die Abhängigkeit von Einrichtungen verringert und die Patientenwahlmöglichkeiten erweitert. Behandlungshersteller bündeln nun digitale Adhärenztools, um Ergebnisverbesserungen in wertbasierten Verträgen nachzuweisen.

Diagnoseprodukte halten einen kleineren Anteil, verzeichnen jedoch mit einem CAGR von 6,75 % das schnellste Wachstum. Früherkennungskits, bildgebende Fortschritte und KI-basierte Risikomodelle unterstützen diesen Aufschwung. Schnelle Biomarkerpanels ermöglichen es Klinikern, die Erkrankung weit vor dem Anstieg des Serumkreatinins zu klassifizieren, was einen wachsenden Präventivmarkt eröffnet. Bluttests machen nach wie vor den Großteil der Diagnostikumsätze aus, doch Urinbiomarkerpanels und bildgebende Upgrades gewinnen an Marktanteil, da Kliniker multimodale Bewertungspfade einführen. Kontinuierliche Überwachungsgeräte könnten bald eine Echtzeit-eGFR-Verfolgung ermöglichen und damit Abonnementumsatzmodelle für Gerätehersteller fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů fĂĽhren, während Dialysezentren beschleunigen

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů erzielten im Jahr 2025 durch das Angebot multidisziplinärer Versorgung einen Umsatzanteil von 43,10 %. Die dem Krankenhausbereich zugeschriebene Marktgröße fĂĽr chronische Nierenerkrankungen wird stetig steigen, obwohl das Wachstum hinter spezialisierten Zentren zurĂĽckbleiben wird, da sich die VergĂĽtung auf Pauschalzahlungen verlagert. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů konzentrieren Investitionen auf koordinierte Kliniken, die kardiovaskuläre und metabolische Komorbiditäten in einem Besuch behandeln, und stärken damit ihre Ăśberweisungskontrolle ĂĽber Therapien in späteren Stadien.

Dialysezentren verzeichnen bis 2031 den schnellsten CAGR von 6,12 %, angetrieben durch Spezialisierung und operative Effizienz. Integrierte digitale Plattformen optimieren Terminplanung, Gefäßzugangsverfolgung und Qualitätsberichterstattung und helfen Zentren, Krankenhauseinheiten bei klinischen Kennzahlen zu übertreffen. Die Heimversorgung zeigt aufkommendes Momentum, da tragbare Geräte die Selbstverabreichung mit Teleüberwachung ermöglichen. Mit verbesserter Patientenaufklärung könnte ein hybrides Modell, das zentrumsinterne Schulungen mit Heimsitzungen verbindet, zum Standard werden und die Branche für chronische Nierenerkrankungen im Laufe des Jahrzehnts neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 42,20 %, gestützt durch eine breite Versicherungsabdeckung und die frühe Einführung neuer Medikamente und Geräte. Die Vereinigten Staaten verankern diese Führungsposition; ihre Duopol-Dialysestruktur verleiht Skaleneffekte, zieht jedoch kartellrechtliche Überprüfungen auf sich. Kanada folgt mit universeller Abdeckung, während Mexikos jüngste Screening-Kampagnen für chronische Nierenerkrankungen die Diagnosevolumina ausweiten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 6,98 %. China investiert stark in Kliniken fĂĽr chronische Erkrankungen und die inländische Generikaproduktion, die die Therapiekosten senkt. Indiens Fertigungsbasis treibt erschwingliche SGLT2-Inhibitoren voran und weitet den Zugang in einkommensschwachen Bundesstaaten aus. Japan, mit der ältesten Bevölkerung der Welt, setzt weiterhin fortschrittliche Heimhämodialysesysteme ein und investiert in Studien zu tragbaren kĂĽnstlichen Nieren. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Australien stärken den regionalen Schwung durch proaktive Telenephrologie-Programme.

Europa, der Nahe Osten & Afrika und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą bieten moderates Wachstum. Europa profitiert von universellen Kostenträgersystemen, sucht jedoch Kosteneinsparungen durch Generika und Heimtherapien. Die Staaten des Golfkooperationsrats investieren in Transplantationszentren, um die regionale Dialysenachfrage auszugleichen. Afrika kämpft mit angespannter Infrastruktur, profitiert jedoch von öffentlich-privaten Partnerschaften, die kostengĂĽnstige Peritonealdialyse einfĂĽhren. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, angefĂĽhrt von Brasilien, steigert schrittweise das Bewusstsein fĂĽr chronische Nierenerkrankungen und finanziert Screening in der Primärversorgung.

Wettbewerbslandschaft

Dialysedienstleistungen bleiben konzentriert: DaVita und Fresenius Medical Care kontrollierten im Jahr 2024 einen Großteil der US-Behandlungen, was die FTC zu einer Überprüfung der Wettbewerbspraktiken veranlasste. Beide Unternehmen verfolgen vertikale Integration durch den Erwerb von Nephrologie-Gruppen und die Einführung von Medicare Advantage-Plänen, die mit wertbasierten Kennzahlen übereinstimmen.

Der pharmazeutische Wettbewerb ist stärker fragmentiert. AstraZeneca, Boehringer Ingelheim und Novo Nordisk verfolgen Lebenszyklusstrategien für SGLT2-Inhibitoren, während Chinook und Novartis sich auf Biologika für seltene Erkrankungen konzentrieren. Private Equity zeigt wachsendes Interesse; Baxter veräußerte seine Niereneinheit für 3,8 Mrd. USD an Carlyle, und InterWell Health entstand aus einer Dreiweg-Fusion zur Skalierung integrierter Versorgung.

Technologieeinsteiger zielen auf unbesetzte Marktchancen ab. Vantive verpflichtete sich zu über 1 Mrd. USD für die nächste Generation der Heimdialyse. United Therapeutics erhielt die FDA-Zulassung für Xenotransplantationsstudien mit dem Ziel, den Organmangel zu beheben [3]United Therapeutics, "FDA genehmigt Xenotransplantations-Nierenstudie," ir.unither.com . KI-Diagnostik-Startups kooperieren mit Gesundheitssystemen, um Vorhersagetools in Standardabläufe einzubetten, und schaffen damit Akquisitionsziele für strategische Käufer, die digitale Fähigkeiten suchen.

MarktfĂĽhrer im Bereich chronische Nierenerkrankungen

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Pfizer Inc

AbbVie Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Die FDA genehmigte eine neue Indikation für Semaglutid zur Reduzierung von Nieren- und kardiovaskulären Ereignissen bei Erwachsenen mit Typ-2-Diabetes und chronischer Nierenerkrankung.

- März 2025: Die FDA erweiterte die Zulassung von Furoscix zur Behandlung von Ödemen bei chronischer Nierenerkrankung, einschließlich nephrotischem Syndrom, mit geplanter Verfügbarkeit ab April 2025.

- März 2025: Die FDA genehmigte eine erweiterte Indikation für Furosemid-Injektion zur Behandlung von Ödemen bei erwachsenen Patienten mit chronischer Nierenerkrankung.

- November 2024: Die FDA akzeptierte Unicycives NDA fĂĽr Oxylanthancarbonat mit einem PDUFA-Datum im Juni 2025.

Berichtsumfang des globalen Markts fĂĽr chronische Nierenerkrankungen

Chronische Nierenerkrankung ist ein Zustand, der im Laufe der Zeit zu einer verminderten Nierenfunktion fĂĽhrt. Verschiedene Tests, wie Nierenfunktionstests und diagnostische Bildgebungstests, erkennen die ordnungsgemäße Funktion der Niere und prĂĽfen auf das Vorhandensein von Läsionen, Obstruktionen, Nierensteinen und FlĂĽssigkeitsansammlungen um die Nieren. Der Markt fĂĽr chronische Nierenerkrankungen ist segmentiert nach Produkttyp (Diagnose (Bluttests, Urintests, Bildgebungstests und sonstige Diagnoseprodukte), Behandlung (Arzneimittelklasse, Dialyse und sonstige Produkttypen), Endnutzer (Krankenhaus, Diagnostiklabore, sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends fĂĽr 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Mio. USD) fĂĽr die oben genannten Segmente.

| Diagnose | Bluttests | |

| Urintests | ||

| Bildgebungstests | ||

| Point-of-Care-Nierentests | ||

| Sonstige Diagnoseprodukte | ||

| Behandlung | Arzneimittelklasse | ACE-Hemmer |

| Angiotensin-II-Rezeptorblocker | ||

| Diuretika | ||

| SGLT2-Inhibitoren | ||

| Mineralokortikoidrezeptorantagonisten | ||

| Erythropoese-stimulierende Wirkstoffe | ||

| Phosphatbinder | ||

| HIF-PH-Inhibitoren (Vadadustat usw.) | ||

| Sonstige Arzneimittelklassen | ||

| Dialyse | ±áäłľ´Ç»ĺľ±˛ą±ô˛â˛ő±đ | |

| Peritonealdialyse | ||

| Heimdialysesysteme | ||

| Tragbare & portable Dialyse | ||

| Sonstige Behandlungsprodukte | ||

| °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů |

| Dialysezentren |

| Heimversorgungseinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten & Afrika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą |

| Nach Produkttyp | Diagnose | Bluttests | |

| Urintests | |||

| Bildgebungstests | |||

| Point-of-Care-Nierentests | |||

| Sonstige Diagnoseprodukte | |||

| Behandlung | Arzneimittelklasse | ACE-Hemmer | |

| Angiotensin-II-Rezeptorblocker | |||

| Diuretika | |||

| SGLT2-Inhibitoren | |||

| Mineralokortikoidrezeptorantagonisten | |||

| Erythropoese-stimulierende Wirkstoffe | |||

| Phosphatbinder | |||

| HIF-PH-Inhibitoren (Vadadustat usw.) | |||

| Sonstige Arzneimittelklassen | |||

| Dialyse | ±áäłľ´Ç»ĺľ±˛ą±ô˛â˛ő±đ | ||

| Peritonealdialyse | |||

| Heimdialysesysteme | |||

| Tragbare & portable Dialyse | |||

| Sonstige Behandlungsprodukte | |||

| Nach Endnutzer | °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů | ||

| Dialysezentren | |||

| Heimversorgungseinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Ăśbriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |||

| Ăśbriges Asien-Pazifik | |||

| Naher Osten & Afrika | Golfkooperationsrat | ||

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |||

| Ăśbriger Naher Osten & Afrika | |||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | ||

| Argentinien | |||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr chronische Nierenerkrankungen?

Die Marktgröße für chronische Nierenerkrankungen wird voraussichtlich im Jahr 2026 89,29 Mrd. USD erreichen und mit einem CAGR von 5,24 % bis 2031 auf 115,26 Mrd. USD wachsen.

Welches Produktsegment trägt den größten Umsatz bei?

Behandlungsprodukte dominieren mit einem Umsatzanteil von 74,90 % im Jahr 2025, unterstĂĽtzt durch lebenslangen Medikamenten- und Dialysebedarf.

Wer sind die wichtigsten Akteure im Markt fĂĽr chronische Nierenerkrankungen?

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Siemens Healthineers, Pfizer Inc und AbbVie Inc sind die führenden Unternehmen, die im Markt für chronische Nierenerkrankungen tätig sind.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasche Alterung, steigende Diabetesprävalenz und umfangreiche Infrastrukturinvestitionen treiben bis 2031 einen CAGR von 6,98 % an.

Welche Region hat den größten Anteil am Markt für chronische Nierenerkrankungen?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für chronische Nierenerkrankungen.

Seite zuletzt aktualisiert am: