Marktgröße und Marktanteil für Telekommunikationstürme in China

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.84 Milliarden US-Dollar |

| Marktgröße (2026) | 19.57 Milliarden US-Dollar |

| Marktgröße (2031) | 23.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Telekommunikationstürme in China von ���ϲ�����

Die Marktgröße für Telekommunikationstürme in China wurde im Jahr 2025 auf 18,84 Milliarden USD geschätzt und soll von 19,57 Milliarden USD im Jahr 2026 auf 23,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,88 % während des Prognosezeitraums (2026–2031).

Die aktuelle Expansionsphase dreht sich weniger um die bloße Vermehrung von Standorten als vielmehr darum, die Kapazität aus bestehenden Flächen herauszuholen, insbesondere durch Turm-Verdichtung, Innensysteme und die Umwandlung passiver Strukturen in digitale Knotenpunkte. Die Skalenvorteile der China Tower Corporation (CTC) – die mehr als 2,1 Millionen Standorte betreut – schlagen sich in niedrigeren Beschaffungskosten, koordinierter Mehrmieter-Auslastung und datengestützten Wartungseinsparungen nieder. Die Knappheit städtischer Grundstücke hält Betreiber auf Dächer und unauffällige Designs fokussiert, während staatlich geförderte ländliche Programme die Nachfrage nach Neubauten aufrechterhalten. Die stetige Ergänzung durch Edge-Computing-Schränke, Batteriewechselstationen für Elektrofahrzeuge und IoT-Gateways erweitert die Einnahmewege und steigert den langfristigen Wert des Marktes für Telekommunikationstürme in China.

Wichtigste Erkenntnisse des Berichts

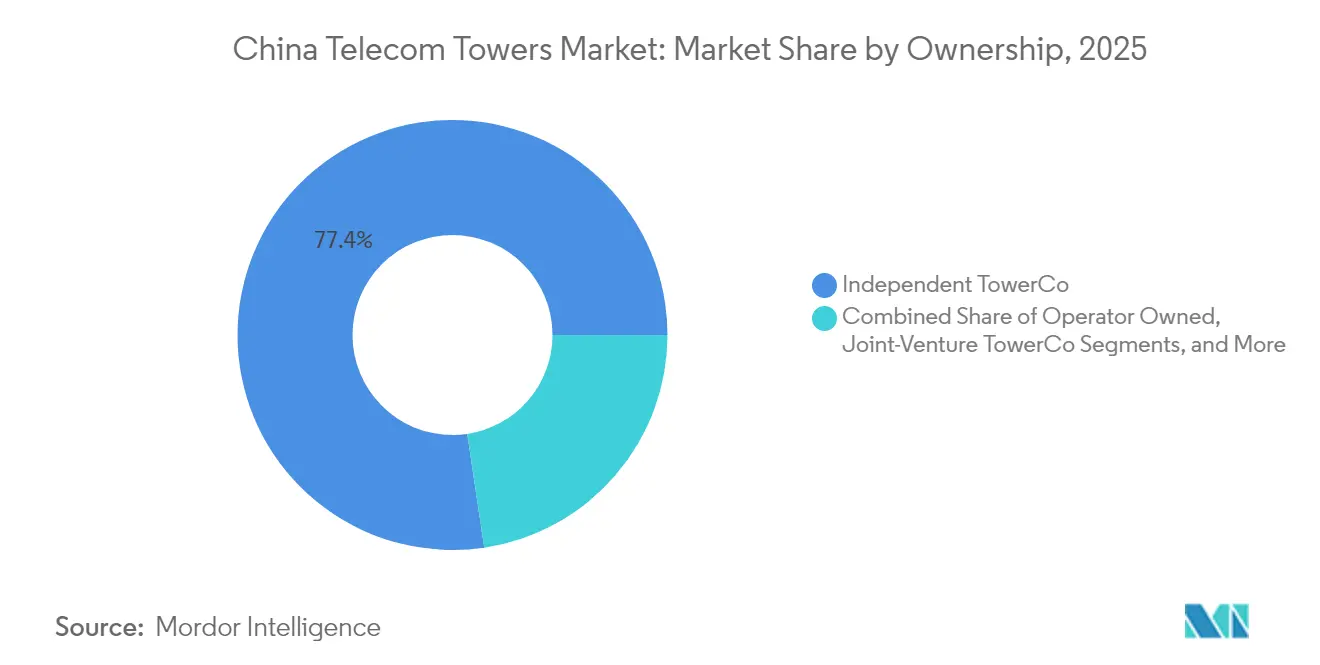

- Nach Eigentümerschaft führten unabhängige TowerCo-Betriebe mit einem Marktanteil von 77,36 % am Markt für Telekommunikationstürme in China im Jahr 2025; das MNO-eigenbetriebene Segment entwickelt sich bis 2031 mit einer CAGR von 7,32 %.

- Nach Installation entfielen 54,12 % der Marktgröße für Telekommunikationstürme in China im Jahr 2025 auf Dachaufbauten, die mit einer CAGR von 4,34 % wachsen.

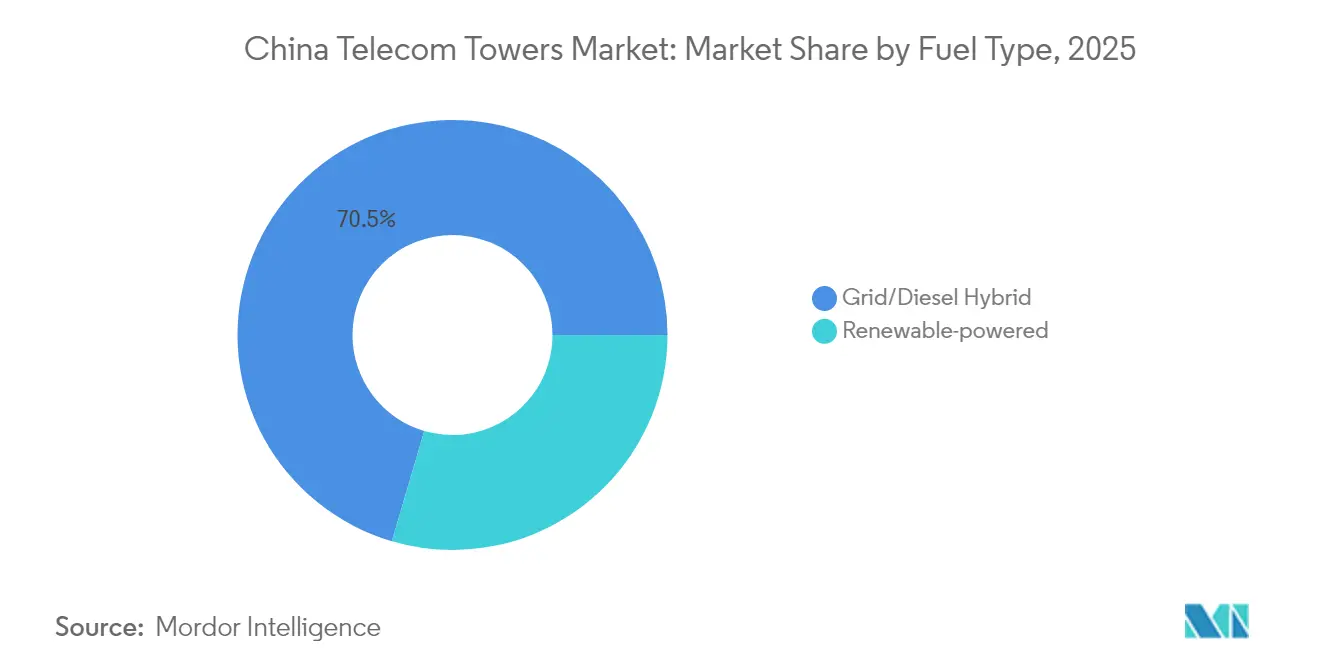

- Nach Kraftstofftyp hielten Netz-/Diesel-Hybride im Jahr 2025 einen Anteil von 70,45 % an der Gesamtmarktgröße, während rein erneuerbar betriebene Standorte mit einer CAGR von 16,45 % skalieren.

- Nach Turmtyp kontrollierten Monopole im Jahr 2025 einen Marktanteil von 41,98 % am Markt für Telekommunikationstürme in China; Tarntürme verzeichnen mit einer CAGR von 8,78 % das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigte 5G-Makrostandort-Verdichtung | +1.2% | National; Städte der Klasse 1/2 | Mittelfristig (2–4 Jahre) |

| Mandate zur digitalen Konnektivität im ländlichen Raum | +0.8% | Westliche und ländliche Provinzen | Langfristig (≥ 4 Jahre) |

| Boom bei Indoor-DAS und Kleinzellen | +0.9% | Peking, Shanghai, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Stark steigendes mobiles Daten- und IoT-Verkehrsaufkommen | +0.7% | National mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-Computing an der Turmbasis | +0.4% | Städte der Klasse 1; Industriezonen | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Batteriewechselstationen für Elektrofahrzeuge | +0.3% | Östliche Küstenstädte; wichtige Autobahnen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte 5G-Makrostandort-Verdichtung

Chinas aktuelle 5G-Advanced-Phase erhöht die Strukturlasten und den Strombedarf und erzwingt den Austausch veralteter Masten durch leistungsfähigere Formate, die 5.5G-fähige Antennenarrays aufnehmen können. Eine Vorführung in Hangzhou erreichte 25 Gbit/s im Downlink und 17 Gbit/s im Uplink und bewies den kommerziellen Vorteil von Aufrüstungen gegenüber dem bloßen Hinzufügen von Standorten. [1]ZTE Corporation, "ZTE und China Telecom schließen 5G-Advanced-Vorführung in Hangzhou ab," zte.com.cnNeu entstehende rekonfigurierbare intelligente Oberflächen haben eine sechsfache Downlink- und zwanzigfache Uplink-Verbesserung erzielt und damit die Turmeinnahmen an Leistungsgewinne statt an einfaches Abdeckungswachstum geknüpft. Betreiber konzentrieren daher ihr Kapital auf hochwertige Ersatzinvestitionen mit längeren wirtschaftlichen Lebenszyklen. Diese Kombination aus Technologieerneuerung und Kapazitätsdruck dürfte den Markt für Telekommunikationstürme in China auf einem gemäßigten, aber robusten Wachstumskurs halten.

Mandate zur digitalen Konnektivität im ländlichen Raum

Universaldienstverpflichtungen zwingen Netzbetreiber, 4G und 5G in dünn besiedelte westliche Provinzen auszuweiten, wo sich die Amortisationszeiten in die Länge ziehen. Hybride Satelliten-Terrestrik-Türme kombinieren nun Mobilfunkgeräte im Niedrigfrequenzband mit Backhaul über erdnahe Umlaufbahnen und bieten so nahtlose Versorgungsgebiete. Die neuesten ländlichen Bausätze der CTC kombinieren Solarmodule mit Lithium-Eisenphosphat-Batterien, reduzieren die Diesellaufzeit um 65 % und entsprechen den CO₂-Neutralitätszielen. [2]China Tower Corporation, "Zwischenbericht 2024," chinatower.com.cnSubventionen senken das Investitionsrisiko weiter und sichern eine dauerhafte Pipeline von Standorten, die die Umsatzzyklik glätten. Folglich verleihen ländliche Mandate dem Markt für Telekommunikationstürme in China ein stabiles Gegengewicht, auch wenn städtische Gebiete reifen.

Boom bei Indoor-DAS und Kleinzellen

Rund 80 % der mobilen Daten entstehen in Innenräumen, was Betreiber dazu veranlasst, Einkaufszentren, Verkehrsknotenpunkte und Bürotürme mit dichten Knotenpunkten zu versorgen. Huaweis LampSite-Plattform integriert Glasfaser-Backhaul und Stromversorgung direkt aus nahegelegenen Turminfrastrukturen und vereinfacht so den Rollout. Privates 5G in Fabriken und Logistikparks intensiviert die Nachfrage nach dedizierter Indoor-Abdeckung und ermöglicht es TowerCos, Backhaul-Links, Edge-Racks und Strom in einem einzigen Paket zu vermieten. Jedes Dach oder jeder Monopol wird effektiv zu einem Gateway, das Indoor-Hotspots speist, und festigt Türme als Kontrollpunkt für dichte städtische Abdeckung. Diese positive Indoor-Outdoor-Schleife unterstützt kontinuierliche Investitionen im Markt für Telekommunikationstürme in China.

Stark steigendes mobiles Daten- und IoT-Verkehrsaufkommen

China verzeichnete im Jahr 2024 mehr als 150 Millionen IoT-Endpunkte in Betreibernetzwerken, und allein NB-IoT umfasste 410.000 Basisstationen. Video-Streaming, Cloud-Gaming und industrielle Telemetrie erhöhen die Uplink-Anforderungen und treiben asymmetrische Kapazitätsdesigns voran. KI-gesteuerte Ressourcenzuweisung optimiert nun Leistung und Spektrum an einzelnen Türmen in Echtzeit, steigert die Netzeffizienz und verzögert kostspielige Spektrumsversteigerungen. Durch die Integration von Rechenleistung, Speicher und Energiemanagement wandeln sich Türme von passiven Hosts zu aktiven Edge-Knoten und erweitern das Dienstleistungsangebot des Marktes für Telekommunikationstürme in China.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Engpässe bei Standortakquisition und Bebauungsplanung | -0.6% | Städtisch; landschaftlich reizvolle und umweltsensible Zonen | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Stahl und Stromausrüstung | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von HF-Emissionen | -0.3% | Städtische Wohngebiete; landschaftlich reizvolle Standorte | Mittelfristig (2–4 Jahre) |

| Netto-Turmstilllegungen durch 2G/3G-Abschaltung | -0.2% | Veraltete ländliche Standorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe bei Standortakquisition und Bebauungsplanung

Städtische Projekte erfordern in der Regel langwierige kommunale Genehmigungen und Umweltstudien, die die Bauzeiten um 6–12 Monate verlängern. Getarnte Kiefern- oder Palmendesigns kosten 1.300–2.000 USD pro Tonne und verursachen Materialaufschläge, die kleinere Entwickler nur schwer absorbieren können.[3]Debao Tower, "Katalog für getarnte Antennenmasten," debaotower.com Obwohl das zentralisierte Grundstückspachtmodell der CTC den Verwaltungsaufwand reduziert, sind Bürgerkonsultationen unvermeidlich. Diese Hürden verlangsamen die kurzfristige Expansion und schmälern das prognostizierte Wachstum des Marktes für Telekommunikationstürme in China um einige Basispunkte.

Steigende Kosten für Stahl und Stromausrüstung

Die Stahlpreise schwankten in den Jahren 2024–25 zwischen 800 und 1.600 USD pro Tonne und drückten die Margen der TowerCos. Das Hinzufügen von Solarmodulen und Lithium-Eisenphosphat-Batterien erhöht die Projektbudgets um 20–30 %, während Währungsschwankungen die Angebotspreisgestaltung erschweren. Kleinere Unternehmen zögern daher, sich auf mehrjährige Bauprogramme festzulegen, was den Wettbewerbsdruck begrenzt. Obwohl die Nachfragegrundlagen intakt sind, stellen steigende Inputkosten einen klaren Gegenwind für den Markt für Telekommunikationstürme in China dar.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Konsolidierung steigert Effizienz

Unabhängige TowerCos kontrollierten im Jahr 2025 77,36 % der Marktgröße für Telekommunikationstürme in China, eine Dominanz, die in CTCs unübertroffener Präsenz verwurzelt ist. Die verbleibenden betreibergeführten Portfolios befinden sich zwar auf einem kleineren Niveau, entwickeln sich jedoch mit einer lebhaften CAGR von 7,32 % für 2026–31. CTCs Strategie „Ein Kern, zwei Flügel” fügte 220.000 „digitale Türme” mit intelligenter Stromversorgung, Sensoren und Edge-Computing hinzu und erschloss prädiktive Wartung sowie Beschaffungseinsparungen. Kapitalschonende Mietgebühren ermöglichen es Mobilfunkbetreibern, Mittel für Spektrum- und Kernnetzaufrüstungen umzuleiten. Im Prognosezeitraum planen TowerCos, ihr Angebot – Glasfaser-Backhaul, erneuerbare Energie und Edge-Hosting – zu erweitern, um den Anteil an den Mieterausgaben zu vertiefen und den Markt für Telekommunikationstürme in China als strukturell konsolidierte Arena zu festigen.

����ٰ�����������ü�����e Standorte bleiben dort bestehen, wo extrem niedrige Latenz oder proprietäre Kontrolle unerlässlich ist, beispielsweise auf isolierten Fabrikböden. Selbst hier migrieren nicht zum Kerngeschäft gehörende Parzellen zunehmend über Sale-and-Leaseback-Geschäfte zu TowerCos, was die Eigentümerkonzentration weiter erhöht. Dieses symbiotische Modell verteilt Kosteneinsparungen auf beide Anlageklassen und wahrt gleichzeitig die Servicequalität, was das Wettbewerbsgefüge des Marktes für Telekommunikationstürme in China stärkt.

Nach Installation: Dominanz von Dachaufbauten spiegelt städtische Realitäten wider

Dachstandorte machten im Jahr 2025 54,12 % der Marktgröße für Telekommunikationstürme in China aus und wachsen mit einer CAGR von 4,34 %. In Gebäude integrierte Designs reduzieren die Unordnung auf Straßenebene und beschleunigen Genehmigungen, insbesondere in Städten mit strengen Skyline-Vorschriften. Dachmasten bündeln nun Multiband-Funkgeräte, Mikrowellenverbindungen und Solarmodule und verwandeln ungenutzte Luftrechte in hochrentable Versorgungsknotenpunkte. Jeder städtische Block benötigt häufig zwei oder drei Niedrigleistungszellen, um 5G-Durchsatz zu liefern, und macht Dächer zu einem unverzichtbaren Bestandteil des Marktes für Telekommunikationstürme in China.

���ǻ��Բ������ü�ٳ���e Makrozellen sehen sich zunehmendem Widerstand von Anwohnern ausgesetzt, was Betreiber zu innovativen Tarnverkleidungen, Farbschemata und fassadenmontierten Antennen zwingt. Vermieter übernehmen häufig die strukturelle Unterstützung, was die Kapitalaufwendungen für TowerCos senkt und die Renditen steigert. Da die Verdichtung zunimmt, bevorzugen Turmbesitzer weiterhin vertikale Immobilien und stärken so den Umsatzschwung im Markt für Telekommunikationstürme in China.

Nach Kraftstofftyp: Erneuerbare Energien beschleunigen sich, Hybride behalten die Oberhand

Netz-/Diesel-Hybride behielten im Jahr 2025 einen Marktanteil von 70,45 % am Markt für Telekommunikationstürme in China und werden wegen ihrer Ausfallsicherheit bei Stromausfällen geschätzt. Dennoch skalieren rein erneuerbar betriebene Standorte mit einer CAGR von 16,45 %, da CO₂-Neutralitätsverpflichtungen auf sinkende Gestehungskosten für Solarenergie treffen. CTCs Massenbeschaffung senkte die Kosten für Photovoltaik-Batterie-Bausätze im Vergleich zum Niveau von 2023 um 15 % und verringerte den Kostenunterschied zu Diesel-Backups. KI-basierte Steuerungen orchestrieren nun Erzeugung, Speicherung und Netzbezug und reduzieren die Generatorlaufzeit auf einstellige Stundenzahlen pro Jahr. Diese Effizienzgewinne ziehen ESG-orientiertes Kapital an und lenken Investitionen in den Markt für Telekommunikationstürme in China.

Kleinere Betreiber verlassen sich weiterhin auf Hybride, um Stromschwankungen zu bewältigen, aber Subventionen und CO₂-Bepreisung verschieben die Wirtschaftlichkeit zugunsten erneuerbarer Energien. Im Laufe der Zeit wird erwartet, dass hybride Portfolios auf höhere erneuerbare Anteile umgestellt werden, was die Betriebskostenprofile im gesamten Sektor umgestaltet.

Nach Turmtyp: Tarnlösungen gewinnen an Boden

Monopole hielten im Jahr 2025 einen Marktanteil von 41,98 % am Markt für Telekommunikationstürme in China aufgrund niedrigerer Materialkosten und schneller Bereitstellung. Tarnformate – Kiefern, Palmen, Laternenmasten – wachsen jedoch mit einer CAGR von 8,78 %, da Gemeinderäte den visuellen Einfluss einschränken. Premium-Designs erzielen Margen, die 15–20 Prozentpunkte über denen von Standard-Stahl liegen, und können Genehmigungszyklen halbieren. Gittermasttürme behalten ihre Relevanz entlang von Autobahnen und Energiekorridoren, die hohe Belastung und Windtoleranz erfordern, und gewährleisten so eine ausgewogene Anlagenmischung im Markt für Telekommunikationstürme in China.

Fortschrittliche Verbundwerkstoffe und modulare Bausätze erfüllen Erdbeben- und Windvorschriften und reduzieren gleichzeitig den Arbeitsaufwand vor Ort. Solche Innovationen verbinden ästhetische und technische Ziele und erhalten gesunde Margen für TowerCos und Lieferanten gleichermaßen.

Geografische Analyse

Östliche Wirtschaftszentren – Peking, Shanghai, Guangdong und Zhejiang – konzentrierten im Jahr 2025 den größten Anteil am Markt für Telekommunikationstürme in China, angetrieben durch dichte Bevölkerungen, hohen Datenverbrauch und bandbreitenhungrige Industrien. Hangzhous 5G-Advanced-Test mit 25 Gbit/s unterstreicht den Appetit der Region auf Kapazitäten der nächsten Generation. Innerhalb dieser Megastädte kann ein einziges Geschäftsviertel Dutzende von Dachknoten, Indoor-DAS-Hubs und Mikro-Rechenzentren beherbergen, was städtische Dichte in wiederkehrende Einnahmen für Turmbesitzer umwandelt.

Zentralprovinzen wie Henan und Hubei liegen in absoluten Zahlen hinter den östlichen Pendants zurück, weisen jedoch aufgrund von Universaldienst-Subventionen und dem Plan zur ländlichen Revitalisierung höhere Wachstumsraten auf. Erneuerbar betriebene Standorte dominieren abgelegene Gebiete, wo die Netzerweiterung unwirtschaftlich ist, und stimmen Telekommunikations-Rollouts mit lokalen CO₂-Reduktionsstrategien ab. TowerCos bündeln häufig Satelliten-Backhaul mit Solar-Batterie-Paketen und liefern so lückenloses Breitband, das Fernunterricht und E-Health-Dienste unterstützt.

Entlang der Korridore der Belt-and-Road-Initiative verwalten speziell gesicherte Türme grenzüberschreitende Datenflüsse und Logistiktelemetrie. China Communications Services buchte im Jahr 2024 Einnahmen aus überseeischer Infrastruktur in Höhe von 325 Millionen USD und veranschaulicht, wie inländisches Know-how nach Asien und Afrika exportiert wird. Diese Projekte diversifizieren Einkommensströme und verankern geopolitischen Einfluss, was dem Markt für Telekommunikationstürme in China über Geographien hinweg Tiefe verleiht.

Wettbewerbslandschaft

Das Management von mehr als 2,1 Millionen Strukturen durch China Tower Corporation verleiht ihr einen quasi-monopolistischen Status, wobei prädiktive Analysen die Wartungskosten um 12 % im Jahresvergleich senken und die Mieterverhältnisse auf 1,34 steigern. Skaleneffekte ermöglichen es dem Unternehmen, günstige Stahl- und Batteriepreise auszuhandeln und den Burggraben um sein Kerngeschäft zu verbreitern. Kleinere TowerCos und Originalausrüstungshersteller besetzen daher Nischen in Tarnästhetik, modularen Bausätzen und KI-gesteuerten Stromsystemen, anstatt zu versuchen, die Standortzahlen zu erreichen.

Huawei bündelt Funkgeräte, Transport und Edge-Computing in schlüsselfertige Pakete, deren IKT-Infrastruktureinnahmen im Jahr 2024 55,9 Milliarden USD erreichten. ZTE ergänzt diesen Stack mit softwaredefinierter Orchestrierung, während AsiaInfo sich auf private Netzwerkdienste konzentriert und gemeinsam die Ausgaben über Stahl und Beton hinaus ausweitet. Debao Tower und Hebei Teng Yang erfüllen kommunale Ästhetikvorschriften mit getarnten Angeboten, die Preisaufschläge erzielen und Genehmigungszyklen verkürzen.

Regulatorische Kontrolle von HF-Emissionen, Cybersicherheit und CO₂-Benchmarks lenkt Kunden zu bewährten Lieferanten und stärkt ein incumbentfreundliches Umfeld. Infolgedessen manifestiert sich die Wettbewerbsintensität eher im Dienstleistungsumfang und in der technologischen Differenzierung als in Preiskriegen, was die Rentabilität des Marktes für Telekommunikationstürme in China aufrechterhält.

Marktführer der Branche für Telekommunikationstürme in China

China Tower Corporation Limited

Guodong Network Communication Group

Zhejiang Debao Tower Manufacturing Co., Ltd

Daji Group

XH Tower Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Huawei veröffentlichte seinen Jahresbericht 2024 mit IKT-Infrastruktureinnahmen von 55,9 Milliarden USD, ein Anstieg von 4,9 % im Jahresvergleich, was die robuste Nachfrage nach turmzentrierten Lösungen widerspiegelt.

- Februar 2025: AsiaInfo Technologies und Hong Kong Telecommunications schlossen einen Pakt zur gemeinsamen Entwicklung von privatem 5G, IoT und KI-Diensten und vertieften damit die Möglichkeiten für maßgeschneiderte Turminfrastruktur.

- Januar 2025: UTStarcom sicherte sich einen Millionen-Dollar-Auftrag vom China Telecom Research Institute für 5G-Router, die neue Turmstandorte unterstützen werden.

- November 2024: MTN South Africa, China Telecom und Huawei vereinbarten eine Zusammenarbeit bei 5G, Cloud, IoT und KI und unterstrichen damit, wie chinesisches Turm-Know-how Grenzen überschreitet.

Berichtsumfang des Marktes für Telekommunikationstürme in China

Telekommunikationstürme gibt es in verschiedenen Strukturen, wie Monopole, Tripole, Gittermasttürme, abgespannte Türme, selbsttragende Türme, Masten, Pylone und ähnliche Konfigurationen. Diese Türme beherbergen eine oder mehrere Telekommunikationsantennen und ermöglichen so den Funkverkehr. Sie können auf dem Boden oder auf einem Gebäude aufgestellt werden und umfassen häufig Lagerraum für Geräte und elektronische Komponenten. Obwohl diese Türme keine ständige Besetzung benötigen, erfordern sie regelmäßige Wartung. Angetrieben durch den Rollout der 5G-Infrastruktur wird die Expansion von Telekommunikationstürmen im Prognosezeitraum voraussichtlich zunehmen.

Der chinesische Markt für Telekommunikationstürme ist nach Eigentümerschaft (betreibergeführt, privatgeführt und MNO-eigenbetrieben), Installation (Dachaufbau und bodengestützt) und Kraftstofftyp (erneuerbar und nicht erneuerbar) segmentiert. Die Marktgrößen und Prognosen werden in Volumen (Einheiten) für alle oben genannten Segmente angegeben.

| ����ٰ�����������ü����� |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-eigenbetrieben |

| Dachaufbau |

| ���ǻ��Բ������ü�ٳ��� |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | ����ٰ�����������ü����� |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-eigenbetrieben | |

| Nach Installation | Dachaufbau |

| ���ǻ��Բ������ü�ٳ��� | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationstürme in China im Jahr 2026?

Die Marktgröße für Telekommunikationstürme in China erreichte im Jahr 2026 19,57 Milliarden USD und soll bis 2031 auf 23,66 Milliarden USD steigen.

Welches Eigentumsmodell hält den größten Standortanteil?

Unabhängige TowerCos unter der Führung von China Tower Corporation kontrollierten im Jahr 2025 77,36 % der nationalen Standorte.

Welche Energiequelle wächst am schnellsten?

Rein erneuerbar betriebene Stromsysteme expandieren zwischen 2026 und 2031 mit einer CAGR von 16,45 %, da Betreiber CO₂-Neutralität anstreben.

Warum sind Dachstandorte in chinesischen Städten so verbreitet?

Dächer umgehen Grundstücksknappheit und strenge Bebauungsvorschriften und haben im Jahr 2025 einen Bereitstellungsanteil von 54,12 %.

Wie werden Türme über das Antennen-Hosting hinaus monetarisiert?

TowerCos fügen nun Edge-Computing-Racks, Batteriewechselstationen für Elektrofahrzeuge und IoT-Gateways hinzu und diversifizieren so Einkommensströme und steigern die Renditen.

Welches Turmtyp-Segment entwickelt sich am schnellsten?

Tarntürme wie getarnte Kiefern und Palmen verzeichnen zwischen 2026 und 2031 eine CAGR von 8,78 %, da Kommunen die Ästhetikvorschriften verschärfen.

Seite zuletzt aktualisiert am: