˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil des chinesischen Seefrachttransports

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

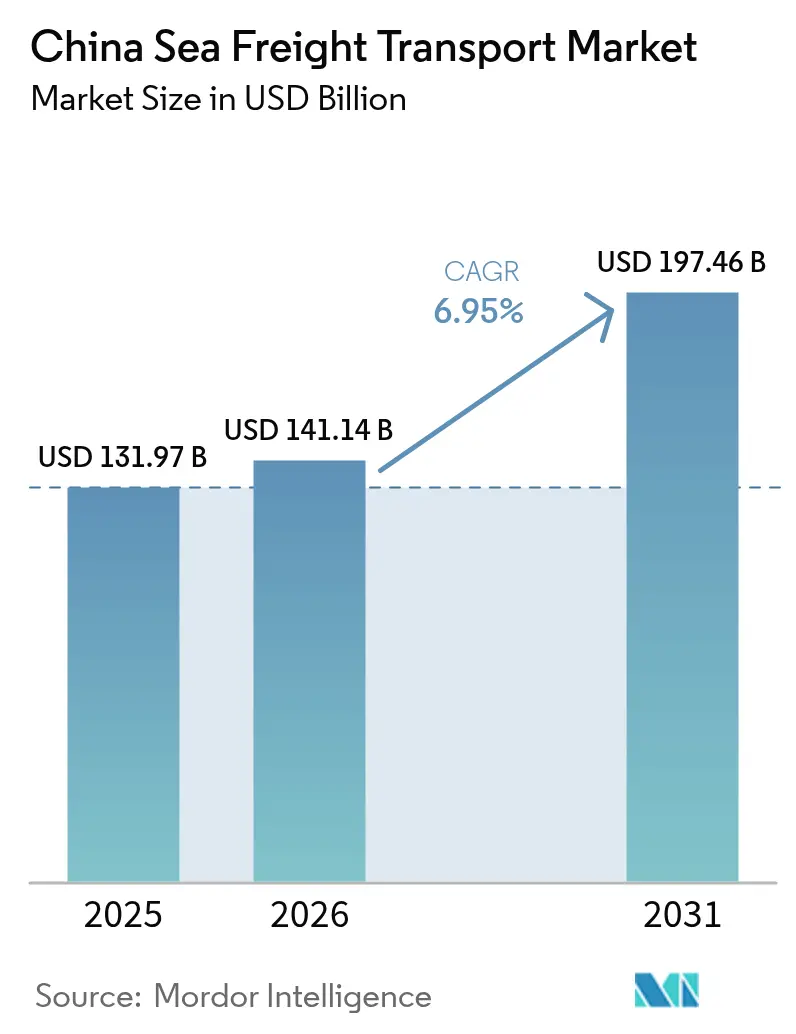

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 131.97 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 141.14 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 197.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

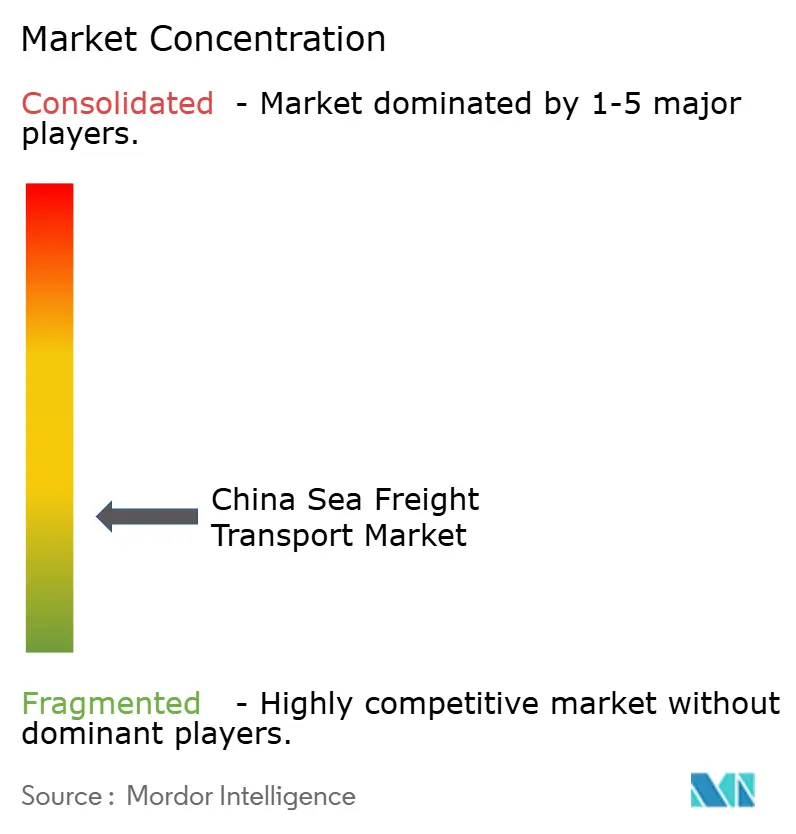

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Seefrachttransportmarkts durch şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des chinesischen Seefrachttransportmarkts wurde im Jahr 2025 auf 131,97 Milliarden USD geschätzt und soll von 141,14 Milliarden USD im Jahr 2026 auf 197,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,95 % während des Prognosezeitraums (2026–2031).

Selbst inmitten geopolitischer Spannungen bleibt die Dominanz des Landes bestehen, da milliardenschwere Hafenprojekte der Belt-and-Road-Initiative neue Handelskorridore erschließen und langfristige Schifffahrtsverträge absichern. Die Einführung von Automatisierung an führenden Terminals – verbunden mit dem Einsatz immer größerer, kraftstoffeffizienter Schiffe – steigert die Liegeproduktivität und hält gleichzeitig die Betriebskosten in Schach [1]Willow Liu Yang, „Xiamen Port Makes Fully Intelligent Transformation,” China.org.cn, china.org.cn. Die steigenden grenzüberschreitenden E-Commerce-Volumina füllen nun Container, die früher mit ungenutzter Kapazität fuhren, und veranlassen Reedereien, ihre Netzwerke zu verfeinern und garantierte Ladungsvereinbarungen abzuschließen. Gleichzeitig reduziert die beschleunigte Einführung von Dual-Fuel- und methanol-fähigen Schiffen die Emissionen und positioniert chinesische Reedereien günstig gegenüber bevorstehenden Umweltabgaben, wodurch ein positiver Kreislauf entsteht, bei dem niedrigere Frachtkosten mehr Ladung anziehen und weitere Investitionen rechtfertigen.

Wesentliche Erkenntnisse des Berichts

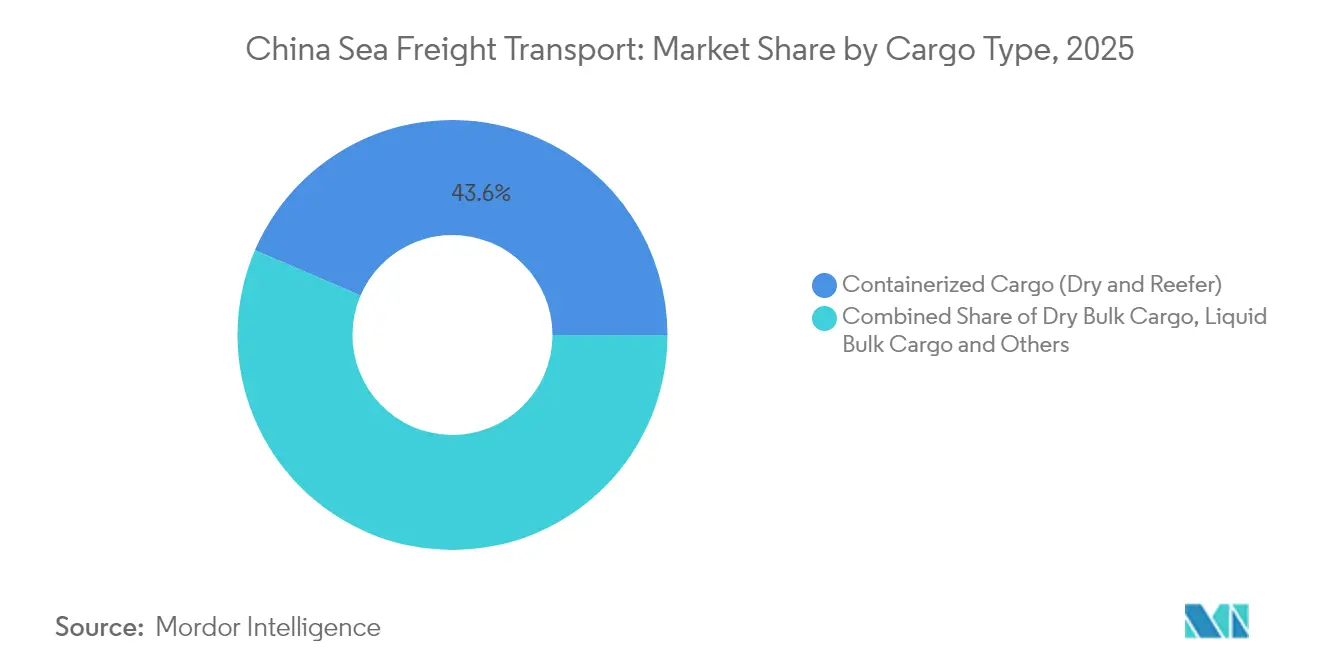

- Nach Frachttyp erfasste Containerladung im Jahr 2025 einen Marktanteil von 43,55 % am chinesischen Seefrachttransportmarkt, während die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des chinesischen Seefrachttransports fĂĽr RoRo-Sendungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

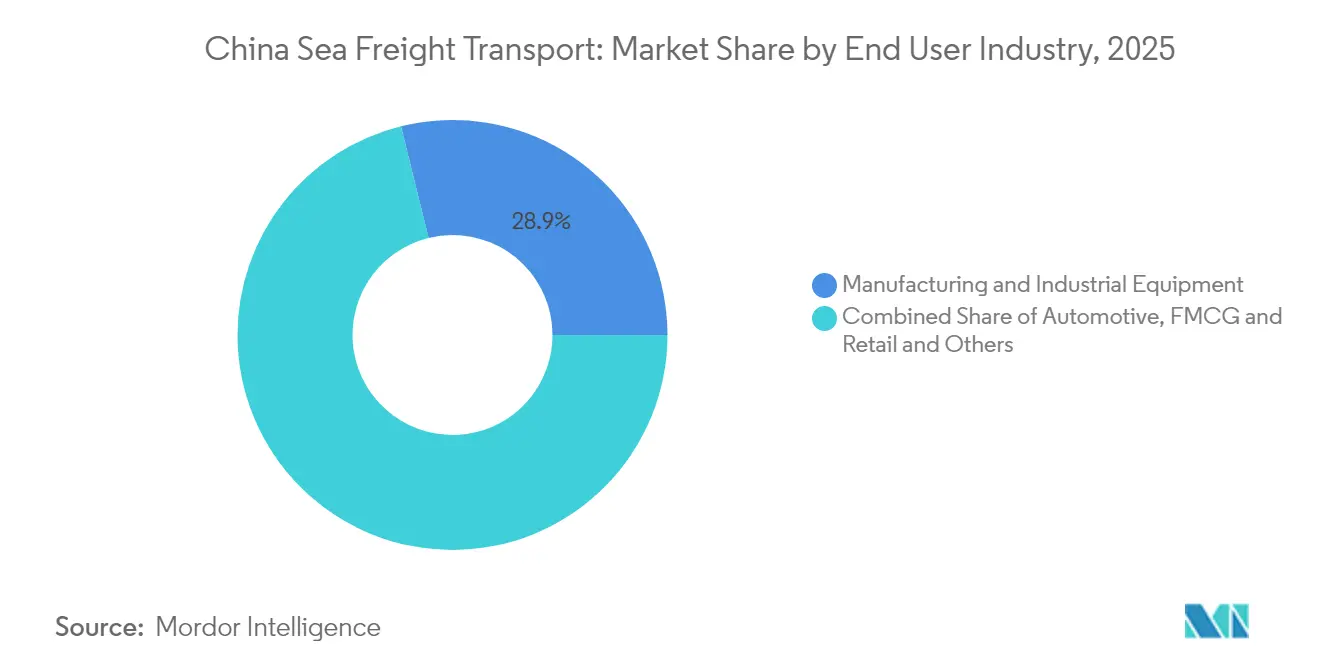

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2025 einen Marktanteil von 28,85 % am chinesischen Seefrachttransportmarkt, doch wird die dem FMCG- und Einzelhandelssegment zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des chinesischen Seefrachttransports voraussichtlich mit einer CAGR von 9,45 % ĂĽber den Zeitraum 2026–2031 wachsen.

- Nach Handelsroute beherrschten Intra-Asien-Dienste im Jahr 2025 einen Marktanteil von 37,35 % am chinesischen Seefrachttransportmarkt, und die mit afrikanischen Routen verbundene ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des chinesischen Seefrachttransports soll bis 2031 eine CAGR von 7,9 % verzeichnen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Seefrachttransportmarkt

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Ausbau der maritimen SeidenstraĂźen-Infrastruktur der Belt-and-Road-Initiative zur Steigerung der ausgehenden Seefrachvolumina | +1.8% | Globaler Fokus auf Afrika & Lateinamerika | Mittelfristig |

| Boom im grenzĂĽberschreitenden E-Commerce steigert containerisierte Sendungen chinesischen Ursprungs | +1.5% | Nordamerika & Europa | Kurzfristig |

| Hafenautomatisierung & Ausbau von Liegeplätzen für Großcontainerschiffe im Jangtse- und Perlflussdelta zur Steigerung der Durchsatzkapazität | +1.2% | Jangtse- & Perlfluss-Hubs | Mittelfristig |

| Steigende LNG- und petrochemische Importnachfrage treibt spezialisierte Tankerschifffahrt an | +0.9% | Naher Osten & Australien-Routen | Mittelfristig |

| Gestiegene Importe von hochwertigem Eisenerz fördern die Auslastung von Capesize-Massengutfrachtern | +0.8% | Australien & Brasilien-Routen | Kurzfristig |

| Staatliche Anreize für umweltfreundliche und Dual-Fuel-Schiffe beschleunigen die Flottenerneuerung | +0.7% | Inländische & EU-Routen | Langfristig |

| Quelle: şÚÁϲ»´ňěČ | |||

Ausbau der maritimen SeidenstraĂźen-Infrastruktur der Belt-and-Road-Initiative zur Steigerung der ausgehenden Seefrachvolumina

Chinas anhaltende Hafeninvestitionen im Rahmen der Maritimen Seidenstraße erhöhen den Durchsatz schneller, als die meisten Handelspartner absorbieren können, und ermöglichen es Versendern, Frachtströme mit minimalem Aufwand umzuleiten. Neu fertiggestellte Tiefwasserhubs in Lateinamerika und Südostasien verkürzen die Transitzeiten auf bisher unterversorgten Korridoren – ein Wandel, der Exporteure dazu ermutigt, ihre Zielportfolios zu diversifizieren. Durch die Kombination von Kapitalbeteiligungen mit langfristigen Terminalkonzessionen sichern sich chinesische Betreiber bevorzugte Liegeplatzzeiträume, die Volumenverbindlichkeiten festschreiben. Dieser integrierte Ansatz stärkt die Verhandlungsmacht bei Frachtratenverhandlungen – ein Vorteil, der voraussichtlich anhalten wird, da Häfen Nebendienstleistungen wie Zollfreilager monetarisieren.

Boom im grenzĂĽberschreitenden E-Commerce steigert containerisierte Sendungen chinesischen Ursprungs

Das zweistellige Wachstum im grenzüberschreitenden Online-Einzelhandel verändert weiterhin die Versandmuster und zieht Paketgüter in konsolidierte Containerladungen, die an Mikro-Fulfillment-Center im Ausland gebunden sind. Spezielle E-Commerce-Pilotzonen in Freihandelszonen bieten vereinfachte Zollabfertigung, verkürzen die Vorlaufzeiten von Bestellung bis Versand und machen Seefracht für Kategorien attraktiv, die früher per Luftfracht transportiert wurden. Große Plattformen verhandeln nun jährliche Serviceverträge direkt mit Reedereien und sichern so Grundvolumina, die die Kapazitätsplanung glätten. Dieses vorhersehbare Nachfrageprofil veranlasst Linienreedereien, mehr Kühl- und High-Cube-Container für schnell drehende Konsumgütersegmente bereitzustellen, was die Ausrüstungsflotten zu größerer Spezialisierung drängt.

Hafenautomatisierung & Ausbau von Liegeplätzen für Großcontainerschiffe im Jangtse- und Perlflussdelta zur Steigerung der Durchsatzkapazität

Nachrüstungen von Smarthäfen mit künstlicher Intelligenz, digitalen Zwillingen und 5G-Konnektivität steigern die Kranproduktivität und reduzieren die Arbeitsintensität an Chinas belebtesten Kais. Die Fähigkeit, Schiffe der 24.000-TEU-Klasse gleichzeitig an mehreren Terminals abzufertigen, verteilt das Betriebsrisiko und minimiert Stauungen in Spitzenexportzeiten. Automatisierte LKW-Rangierplätze verkürzen die Abfertigungszeiten weiter und wandeln Platzeinsparungen effektiv in zusätzliche Liegekapazität für zukünftiges Wachstum um. Der Kaskadeneffekt besteht darin, dass Häfen zweiter Ordnung ähnliche Technologien übernehmen, um relevant zu bleiben, und so ein landesweites Netz hocheffizienter Gateways bilden, das die Inlandlogistikkosten senkt.

Steigende LNG- und petrochemische Importnachfrage treibt spezialisierte Tankerschifffahrt an

Chinas langfristige Gasifizierungspolitik und sein Engagement fĂĽr petrochemische Selbstversorgung stĂĽtzen einen stetigen Anstieg der Anläufe von Spezial-Tankern [2]Nationale Energieverwaltung, „China's LNG Receiving Terminals Construction Report 2025,” Nationale Energieverwaltung, nea.gov.cn. Zusätzliche Regasifizierungsterminals entlang der OstkĂĽste schaffen inkrementelle Liegeplatznachfrage fĂĽr Q-Max-LNG-Träger und stimulieren Aufträge fĂĽr lokal gebaute Kryogenikschiffe. Parallele Investitionen in Ethan- und Propan-Dehydrierungsanlagen ziehen mehr ąó±ôĂĽ˛ő˛őľ±˛µ˛µłÜłŮladung an und ermutigen Werften, Dual-Fuel-Tanker-Designs zu priorisieren. Das kombinierte Ergebnis ist ein Flottenmix, der zu höherwertigen Schiffen tendiert, was die Charterratenstabilität auch bei allgemeiner Marktschwäche stĂĽtzt.

Analyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Überkapazität bei Containerflotten nach der Neubau-Welle ab 2023 dämpft Frachtpreise | -1.6% | Asien-Europa & Transpazifik | Kurzfristig |

| Ersatz durch Schiene & Pipeline verringert seegebundene Kohle- und Massengutvolumina | -0.9% | Inländische Binnenkorridore | Mittelfristig |

| Steigende Kosten für IMO-/China-Emissionskonformität belasten die Margen der Betreiber | -0.8% | EU-China-Routen | Mittelfristig |

| Geopolitische Handelsunterbrechungen führen zu Routenvolatilität & Nachfrageunsicherheit | -1.2% | Südchinesisches Meer & USA-China | Kurzfristig |

| Quelle: şÚÁϲ»´ňěČ | |||

Überkapazität bei Containerflotten nach der Neubau-Welle ab 2023 dämpft Frachtpreise

Die Auftragsbucherweiterung, die 2024 ihren Höhepunkt erreichte, fließt nun in den aktiven Dienst ein, übertrifft die inkrementelle Nachfrage und übt Abwärtsdruck auf die Spotpreise auf den Hauptlinienrouten aus. Reedereien reagieren mit strategischen Leerfahrten, aber anhaltende Schiffsauslieferungen erhöhen weiterhin die Leerkapazität, insbesondere im Segment der 8.000 bis 12.000 TEU. Dieser Überschuss veranlasst einige Betreiber, Tonnage in Nebenhandelsrouten umzupositionieren – eine Taktik, die die Erholung der Raten selbst dort dämpft, wo die Nachfrage stabil ist. Eine unbeabsichtigte Folge ist, dass Verlader bei Vertragsverhandlungen mehr Einfluss gewinnen, was sie dazu veranlasst, längere Gültigkeitszeiträume zu niedrigeren Grundpreisen auszuhandeln.

Ersatz durch Schiene & Pipeline verringert seegebundene Kohle- und Massengutvolumina

Staatliche Anreize für Schienen-Wasser-Intermodalkorridore leiten Massengüter wie Kohle von Küstenladepunkten zu Binnenschienendepots um und reduzieren die Reiseanzahl für Handymax- und Panamax-Schiffe. Container-auf-Flachwagen-Dienste erfassen nun einen größeren Anteil der inländischen Distribution, was darauf hindeutet, dass Verlader den geringeren CO₂-Fußabdruck und die Verlässlichkeit der Schiene schätzen. Mit der westlichen Erweiterung elektrifizierter Frachtkorridore überprüfen einige Energieproduzenten Pipelineprojekte, die den Küstenexport vollständig umgehen könnten. Diese Verschiebungen stellen einen strukturellen Gegenwind für das seegebundene Massengüter-Wachstum dar, erzeugen jedoch komplementäre Nachfrage nach Zustell-Feederdiensten aus Binnenhäfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Frachttyp: Containerladung dominiert inmitten von Diversifizierung

Das Containersegment hält im Jahr 2025 einen Marktanteil von 43,55 % am chinesischen Seefrachttransportmarkt – eine Position, die durch die Fertigungskapazität des Landes und den florierenden E-Commerce-Export verankert ist. Kontinuierliche Liegeplatzerweiterungen an fĂĽhrenden Häfen ermöglichen es Schiffen der 24.000-TEU-Klasse, ohne Gezeitenbeschränkungen anzulaufen, und geben Versendern Vertrauen in die Fahrplanzuverlässigkeit. Innerhalb des Containerpools wächst die Nachfrage nach °ĂĽłó±ôł¦´Ç˛ÔłŮ˛ąľ±˛Ô±đ°ůn schneller als nach Trockeneinheiten, da Pharma- und Frischprodukt-Exporteure temperaturkontrollierte Integrität suchen. Diese Entwicklung veranlasst Reedereien, den Flottenmix zugunsten leistungsstärkerer Generatorsätze neu auszurichten – eine Investition, die den Slot-Ertrag pro Reise erhöht.

Ro-Ro-Ladung expandiert mit einer prognostizierten CAGR von 7,95 %, angetrieben durch steigende Fahrzeugexporte und Sendungen von Fahrzeugen mit neuer Antriebstechnologie, die zweckgebundene Autofrachter erfordern. Der Schwung des Segments veranlasst spezialisierte Terminals, mehrstöckige Rampen hinzuzufĂĽgen, was den stĂĽndlichen Durchsatz erhöht und die Liegeplatz-Zeitabweichung reduziert. TrockengutflĂĽsse bleiben erheblich, doch konzentrieren sich inkrementelle Gewinne auf Edelerzgrade, die Stahlentkohlungsziele unterstĂĽtzen, was auf einen qualitativen Wandel statt auf reines Volumenwachstum hindeutet. Im ąó±ôĂĽ˛ő˛őľ±˛µ˛µłÜłŮbereich stĂĽtzen robuste LNG-Importprogramme die Nachfrage nach Membrantankern und verstärken den strategischen Wert von Werften, die zur Kryogenikkonstruktion fähig sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Endnutzerbranche: Fertigungsdominanz durch Einzelhandelswachstum herausgefordert

Die Fertigung hält im Jahr 2025 einen Anteil von 28,85 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des chinesischen Seefrachttransports und unterstreicht trotz marginaler RĂĽckgänge im Jahresvergleich ihr bleibendes Gewicht im nationalen BIP. Maschinen und Unterhaltungselektronik belegen die größten Containerstellplätze, und ihre Komplexität begrĂĽndet einen Bedarf an Mehrwertlogistik wie Zusammenstellung und Postponement. Eine neue Implikation ist, dass Reedereien, die integrierte Supply-Chain-Transparenzwerkzeuge anbieten, nun von Exporteuren stark bevorzugt werden, was darauf hindeutet, dass technologische Kompetenz schiere Größe als Differenzierungsmerkmal ablöst.

Schnell drehende Konsumgüter und Einzelhandel zeigen eine prognostizierte CAGR von 9,45 % und gelten damit als die dynamischste Frachtklasse im chinesischen Seefrachttransport. Hochfrequente Aktionen von Online-Plattformen verkürzen die Nachfüllzyklen und zwingen Verlader, Seefracht als eine Art Bestandspuffer statt als Kostenstelle zu behandeln. Diese Verhaltensänderung erhöht die Attraktivität zeitdefinierter Seedienstleistungen und schafft eine Öffnung für Premium-Nichtverdrängungsgarantien mit höheren Margen. Automobilexporte steigen ebenfalls deutlich, wobei Modelle mit neuer Antriebstechnologie die Auslastung von Ro-Ro-Decks steigern und gleichzeitig den Bedarf an verbesserten Feuerlöschstandards an Bord unterstreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Handelsroute / Zielregion: Intra-Asien dominiert, während Afrika aufsteigt

Intra-Asien-Korridore machen im Jahr 2025 einen Marktanteil von 37,35 % am chinesischen Seefrachttransportmarkt aus und veranschaulichen die Gravitationskraft des regionalen Lieferketten-Clusters unter dem Regionalen Umfassenden Wirtschaftspartnerschaftsabkommen. Kurzstreckendienste profitieren von wöchentlichen Abfahrtshäufigkeiten, die die Bestandsplanung für Just-in-time-Hersteller glätten – eine Vereinbarung, die die wirtschaftlichen Verbindungen in der gesamten Region stärkt. Da die Reisedistanzen kürzer sind, setzen Reedereien kleinere getriebelose Schiffe ein, die schneller rotieren, und geben indirekt größere Tonnage für Langstreckenhandelsrouten frei.

Afrikagebundene Volumina verzeichnen mit 7,9 % die schnellste prognostizierte CAGR, gestützt durch zollfreien Zugang für Agrarimporte und eine Welle von chinesisch finanzierten Hafenkonzessionen, die Liegeplatzpriorität garantieren. Der aufkommende Verkehr unterstützt einen Anstieg direkter Dienste aus Südzentralchina, vermeidet Umschlag und reduziert die Frachtliegezeiten. Nordamerikanische und europäische Routen bleiben für die Rentabilität von Containerreedereien entscheidend, doch dämpfen erhöhte Compliance- und Sicherheitsabgaben das Wachstum und veranlassen Verlader, alternative Gateways wie Mexiko und den Mittelmeerraum zu prüfen.

Wettbewerbslandschaft

Staatliche Unternehmen dominieren den chinesischen Seefrachttransportmarkt, doch wird ihre Wettbewerbshaltung zunehmend durch die Technologieübernahme statt durch die bloße Flottentonnagestärke geprägt. COSCO Shipping, der Marktführer, betreibt 1.417 Schiffe mit einer Kapazität von 116 Millionen Deadweight-Tonnen und verfügt damit über unübertroffene Planungsflexibilität und Verhandlungsmacht gegenüber Terminals [3]COSCO SHIPPING, „COSCO SHIPPING Pioneers With the Nation's First Initiative of Methanol Refueling for Large Dual-Fuel Container Ship,” COSCO SHIPPING, en.coscoshipping.com. Die Entscheidung der Gruppe, digitale Plattformen über alle Tochtergesellschaften hinweg zu standardisieren, signalisiert eine Hinwendung zu datengesteuerter Netzwerkorchestrierung, die die Kosten pro Container senkt.

Akteure der zweiten Reihe sichern sich gegen Skalennachteile durch strategische Allianzen, die globale Reichweite ohne Duplizierung von Vermögenswerten bieten. Gemeinschaftsunternehmen mit Hafenbetreibern sichern bevorzugte Liegeplätze und schützen die Dienstintegrität in Spitzensaisons und verdeutlichen, wie Beziehungskapital in operative Widerstandsfähigkeit übersetzt wird. Kleinere Nischenreedereien differenzieren sich durch Fokus auf spezialisierte Routen wie Projektladung oder Kurzseefeederschleifen, wo Agilität und Ortskenntnisse schiere Größe übertreffen. Diese gestaffelte Struktur ergibt einen Markt, der konzentriert und dennoch wettbewerbsfähig ist, was kontinuierliche Serviceverbesserungen und Ratendisziplin fördert.

Technologie ist die neue Trennlinie in der Wettbewerbspositionierung. Echtzeit-Frachttracking, durch maschinelles Lernen gestützte vorausschauende Wartung und blockchain-gestützte Dokumentation entwickeln sich von optionalen Zusatzleistungen zu grundlegenden Erwartungen. Unternehmen, die diese Fähigkeiten einbetten, berichten über niedrigere Halte- und Liegegebühren und wandeln Tech-Ausgaben effektiv in Umsatzschutz um. Der kaskadierende Nutzen ist eine sich erweiternde Leistungslücke, die die Konsolidierung beschleunigt, da Nachzügler Schwierigkeiten haben, das Vertrauen der Investoren inmitten steigender Compliance-Kosten zu sichern.

FĂĽhrende Unternehmen der chinesischen Seefrachttransportbranche

COSCO Shipping Lines

SINOTRANS Limited

China Merchants Group

SITC International Holdings Company Limited

Hebei Ocean Shipping (HOSCO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2025: COSCO führte paralleles Betanken mit B24-Biokraftstoff auf zwei Containerschiffen durch und sammelte Betriebsdaten zur Steuerung eines umfassenderen Übergangs zu bio-gemischten Kraftstoffen.

- Dezember 2024: SAIC Group, COSCO Shipping und Shanghai International Port Group schlossen ein weitreichendes Abkommen, das darauf abzielt, chinesische Automobile effizienter weltweit zu transportieren. COSCO und SIPG investierten jeweils 137,2 Millionen USD in SAIC Anji Logistics und erhöhten damit das eingetragene Kapital des Unternehmens auf 102,9 Millionen USD. Die Vereinbarung bereitet den Weg für eine größere Ro-Ro-Flotte und stärkere Tür-zu-Tür-Dienste, die bereits mehr als 600 chinesische Städte mit über 100 Auslandsmärkten verbinden.

- November 2024: China eröffnete den Megahafen Chancay in Peru im Wert von 3,6 Milliarden USD – ein Tiefwasser-Gateway, das COSCO bis zu 60 Jahre lang exklusiv nutzen kann. Mit einer Kapazität fĂĽr eine Million Container und sechs Millionen Tonnen SchĂĽttgut pro Jahr soll das Terminal die Transitkosten fĂĽr lateinamerikagebundene Exporte senken und COSCOs Expansion in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą verankern.

- Juli 2024: China Merchants Group, COSCO Shipping und CHN Energy stellten parallele Flottenausbauvorhaben vor, die jeweils rund 100 zusätzliche Schiffe vorsehen. Im Rahmen dieser Initiative bestellte China Merchants Energy Shipping zehn Massengutfrachter im Wert von 5,45 Milliarden CNY (750 Millionen USD), während CHN Energy elf Massengutfrachter über ein Finanzierungsleasing erwarb.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der chinesische Seefrachtmarkt als der Umsatz definiert, der innerhalb Chinas durch den Transport von Handelsgütern mit Seeschiffen erzielt wird. Er umfasst Linien-, Massengut- und Roll-on/Roll-off-Dienste sowie die unterstützenden Aktivitäten, die ein Spediteur in der Frachtrechnung bündelt (Terminalabfertigung, Bunkerzuschläge, Dokumentation). Küstenkabotage, Gebühren der Hafenbehörden, Lagerhaltung durch Dritte und Inlandstransporte über das Hafentor hinaus fallen nicht in den Anwendungsbereich.

Ausschluss des Geltungsbereichs: Fährpassagierdienste und reine Hafenimmobilieneinnahmen werden nicht berücksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Frachttyp

- Containerladung

- Trocken

- °ĂĽłó±ôł¦´Ç˛ÔłŮ˛ąľ±˛Ô±đ°ů

- °Ő°ů´Çł¦°ě±đ˛Ô˛őł¦łóĂĽłŮłŮ˛µłÜłŮ

- ąó±ôĂĽ˛ő˛őľ±˛µ˛µłÜłŮ

- ł§łŮĂĽł¦°ě˛µłÜłŮ

- Ro-Ro-Ladung

- Containerladung

- Nach Endnutzerbranche

- Fertigung & Industrieanlagen

- Automobil

- FMCG & Einzelhandel (inkl. E-Commerce)

- Landwirtschaft & Lebensmittelprodukte

- Energie & Bergbau (Kohle, Mineralien & Erze)

- Chemikalien & Petrochemikalien

- Pharmazeutika & Gesundheitswesen

- Sonstige

- Nach Handelsroute / Zielregion

- Intra-Asien

- Nordamerika

- Europa

- Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Ozeanien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten leitende Planer in östlichen Tiefwasserhäfen, Betriebsleiter chinesischer Linienkonzerne und Spediteurverbände in Shenzhen und Qingdao. Ihre Erkenntnisse über die Spannen zwischen Vertrags- und Spotraten, den erwarteten TEU-Fluss bei Tarifumstellungen und die Kosten für die Neupositionierung von Leercontainern füllten Lücken, die durch öffentliche Daten nicht abgedeckt werden konnten, und ermöglichten es uns, die Modellannahmen für realistische Erträge pro Transport anzupassen.

Desk Research

Die Analysten von Mordor begannen mit maßgeblichen Datensätzen wie dem Hafenumschlagsbulletin des Verkehrsministeriums, den Export-Import-Werttabellen der General Administration of Customs, dem zusammengesetzten Frachtindex der Shanghai Shipping Exchange, dem UNCTAD Review of Maritime Transport und den Jahresberichten der China Ports & Harbors Association. Dann wurden Informationen auf Unternehmensebene von D&B Hoovers und geprüften Speditionsberichten hinzugefügt. Die Fachpresse von Drewry und Lloyd's List lieferte wöchentliche Preissignale, die dazu beitrugen, die durchschnittlichen Frachtraten auf ihre Richtigkeit zu überprüfen. Unternehmenspapiere, politische Weißbücher über den Belt & Road Seekorridor und Patentwarnungen über automatisierte Terminalanlagen rundeten den Kontext ab. Die aufgelisteten Quellen veranschaulichen den breiteren Pool, der für die Datenerfassung und -überprüfung herangezogen wurde, und erschöpfen ihn nicht.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den von 20 großen chinesischen Häfen gemeldeten beladenen TEU- und Massenguttonnagen; diese werden mit den durchschnittlichen Einnahmen pro TEU oder Tonne (abgeleitet aus den Bandbreiten des Shanghai Containerized Freight Index und Befragungen von Interessengruppen) multipliziert, um die Ausgangsbasis für 2024 zu ermitteln, die dann auf 2025 fortgeschrieben wird. Lieferanten-Roll-ups der Einnahmen führender Spediteure aus China und stichprobenartige Frachtrechnungen dienen als Bottom-up-Sinnesprüfung. Zu den wichtigsten Treibern des Modells gehören (1) die jährlich verladenen TEU in Shanghai, Ningbo-Zhoushan und Qingdao, (2) das Wachstum der chinesischen Warenexporte, (3) die Entwicklung der Bunkerkraftstoffpreise, (4) Produktivitätsgewinne durch Hafenautomatisierung und (5) das Volumen der grenzüberschreitenden E-Commerce-Pakete. Die Prognosen verwenden eine multivariate Regression mit von befragten Experten überprüften Szenariogrenzen; Lücken in kleineren regionalen Häfen werden mit Volumenanteils-Proxies aus Zolldaten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Filter: Abweichungstests anhand unabhängiger Frachtindizes, Peer-Review durch ein zweites Analystenteam und Freigabe durch einen leitenden Angestellten. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wesentlichen Schocks wie Tariferhöhungen oder Hafenschließungen aufgrund höherer Gewalt vorgenommen werden, um sicherzustellen, dass die Käufer die aktuellste geprüfte Ansicht erhalten.

Warum Mordors Baseline fĂĽr den chinesischen Seefrachtverkehr Vertrauen erweckt

Die veröffentlichten Schätzungen stimmen selten überein, da die Unternehmen unterschiedliche Aktivitäten, Preisgrundlagen und Aktualisierungsrhythmen wählen. Durch die strikte Fokussierung auf die von Spediteuren erzielten Frachtumsätze für Seetransporte innerhalb Chinas und die Aktualisierung der Modelle alle zwölf Monate minimiert Mordor diese Verzerrungen.

Die wichtigsten Einflussfaktoren sind die Breite des Erfassungsbereichs (einige Studien beziehen Hafendienste oder Binnenspeditionen mit ein, andere nur Containerlinien), der Preisansatz (nominale Tarifblätter gegenüber gemischten Kontrakt-Spot-Renditen) und das Währungs-Timing. Unsere disziplinierte Variablenauswahl und die Modellierung nach dem Vier-Augen-Prinzip mildern die Extreme und geben den Entscheidungsträgern einen ausgewogenen Bezugspunkt.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 131,97 B (2025) | şÚÁϲ»´ňěČ | - |

| 250 MRD. USD (2023) | Regionale Beratung A | Kombiniert Küsten- und Binnenschifffahrtsfracht plus Hafenkonzessionseinnahmen, wodurch sich der Gesamtbetrag erhöht |

| 185 B USD (2024) | Fachzeitschrift B | Verwendet die Tarife des Tarifblatts ohne Anpassung fĂĽr Vertragsrabatte oder leere Positionen |

| USD 23,82 B (2024) | Forschung Boutique C | Begrenzt den Geltungsbereich auf Containerfracht und lässt die Segmente Massengut und Ro-Ro aus. |

Zusammenfassend lässt sich sagen, dass das disziplinierte Scoping, der transparente Treibersatz und die jährliche Aktualisierung der Mordor-Basisdaten eine Verlässlichkeit bieten, die konkurrierende Zahlen, die zwar für die Perspektive nützlich sind, für die Planung auf Vorstandsebene oft nicht bieten.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle chinesische Seefrachttransportmarkt?

Der Markt wird im Jahr 2026 auf 141,14 Milliarden USD geschätzt, was eine solide Nachfrage in den Bereichen Container-, Massengut- und Flüssigfrachtladung widerspiegelt.

Wie schnell wird der chinesische Seefrachttransportmarkt voraussichtlich wachsen?

Analysten prognostizieren eine CAGR von 6,95 % bis 2031, gestĂĽtzt durch Infrastrukturinvestitionen, TechnologieĂĽbernahme und wachsende Handelspartnerschaften.

Welcher Frachttyp hält den größten Marktanteil am chinesischen Seefrachttransportmarkt?

Containerladung hat mit 43,55 % den größten Anteil, angetrieben durch robuste Fertigung und steigende grenzüberschreitende E-Commerce-Volumina.

Warum wird Afrika zu einem wichtigen Ziel fĂĽr chinesische Seefracht?

Chinesisch finanzierte Hafenentwicklungen und zollfreier Zugang fĂĽr afrikanische Importe treiben das rasante Wachstum auf den China-nach-Afrika-Handelsrouten an.

Wie wirken sich Umweltvorschriften auf die chinesische Seefrachttransportbranche aus?

Lebenszyklusemissionsstandards und FuelEU Maritime-Regelungen erhöhen die Compliance-Kosten, beschleunigen jedoch auch den Übergang zu Dual-Fuel- und alternativkraftstoffbetriebenen Schiffen.

Welche Unternehmen dominieren den chinesischen Seefrachttransportmarkt?

Große staatliche Unternehmen, angeführt von COSCO Shipping, kontrollieren den Großteil der Flottenkapazität und Terminalinvestitionen und setzen damit Servicestandards für die gesamte Branche.

Seite zuletzt aktualisiert am: