Größe und Marktanteil des China-Markts für Online-Unterkunftsbuchungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

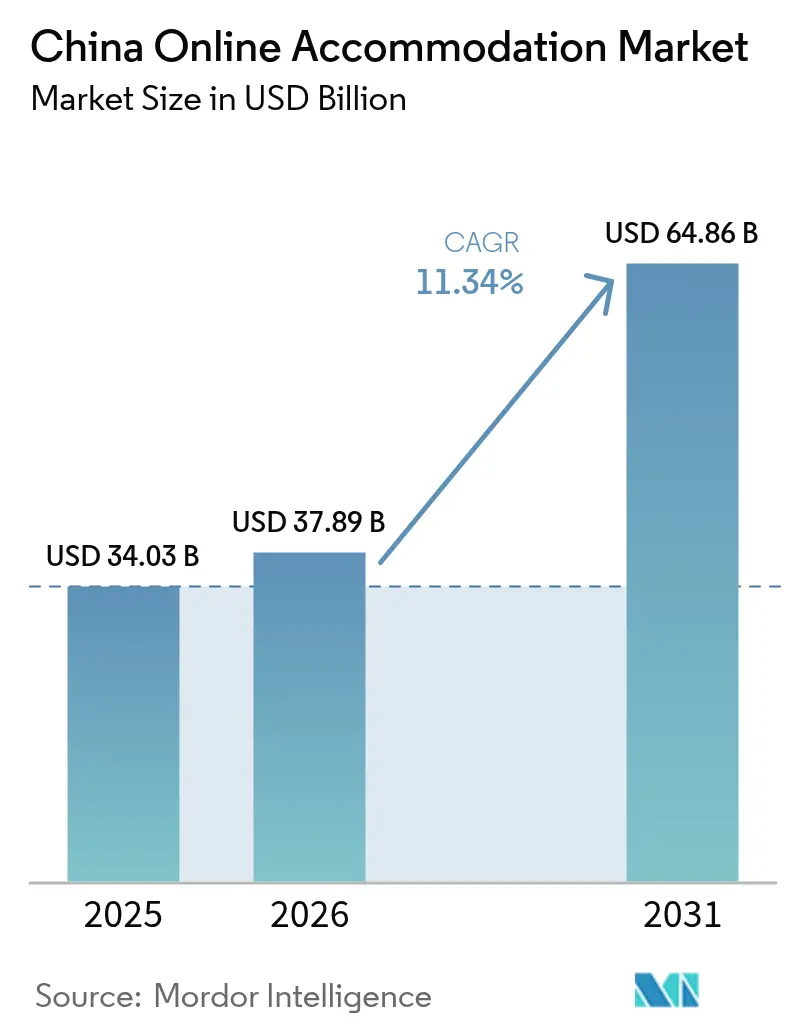

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 34.03 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 37.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 64.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.34% CAGR |

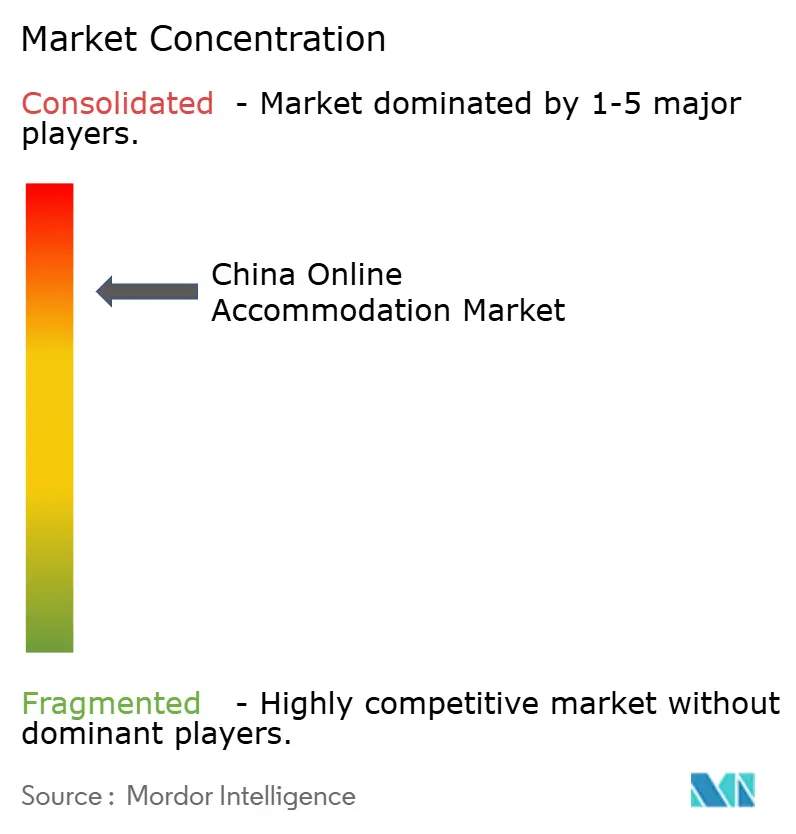

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des China-Markts für Online-Unterkunftsbuchungen von ���ϲ�����

Die Größe des chinesischen Markts für Online-Unterkunftsbuchungen wurde 2025 auf 34,03 Milliarden USD beziffert und soll von 37,89 Milliarden USD im Jahr 2026 auf 64,86 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 11,34 % während des Prognosezeitraums (2026–2031). Die Dynamik wird durch den Aufschwung des inländischen Tourismus getragen, mit 4,891 Milliarden Reisen im Jahr 2023, sowie durch die tiefere digitale Durchdringung, die mobile Buchungen in den Mittelpunkt jeder Reise stellt. Plattformen intensivieren ihre Investitionen in KI-gestützte Personalisierung sowie in ländliche Ferienwohnungsangebote, um erlebnissuchende Verbraucher zu gewinnen. Regulatorische Klarheit bei grenzüberschreitenden Datenübermittlungen, gepaart mit staatlichen Programmen, die Kapital in Verkehrsknotenpunkte lenken, stärkt das langfristige Vertrauen. Preissensible unabhängige Hotels kämpfen jedoch weiterhin mit steigenden OTA-Provisionen und Kosten für die Einhaltung von Cybersicherheitsvorschriften, was Experimente mit Direktbuchungskanälen anspornt.

Wichtigste Erkenntnisse des Berichts

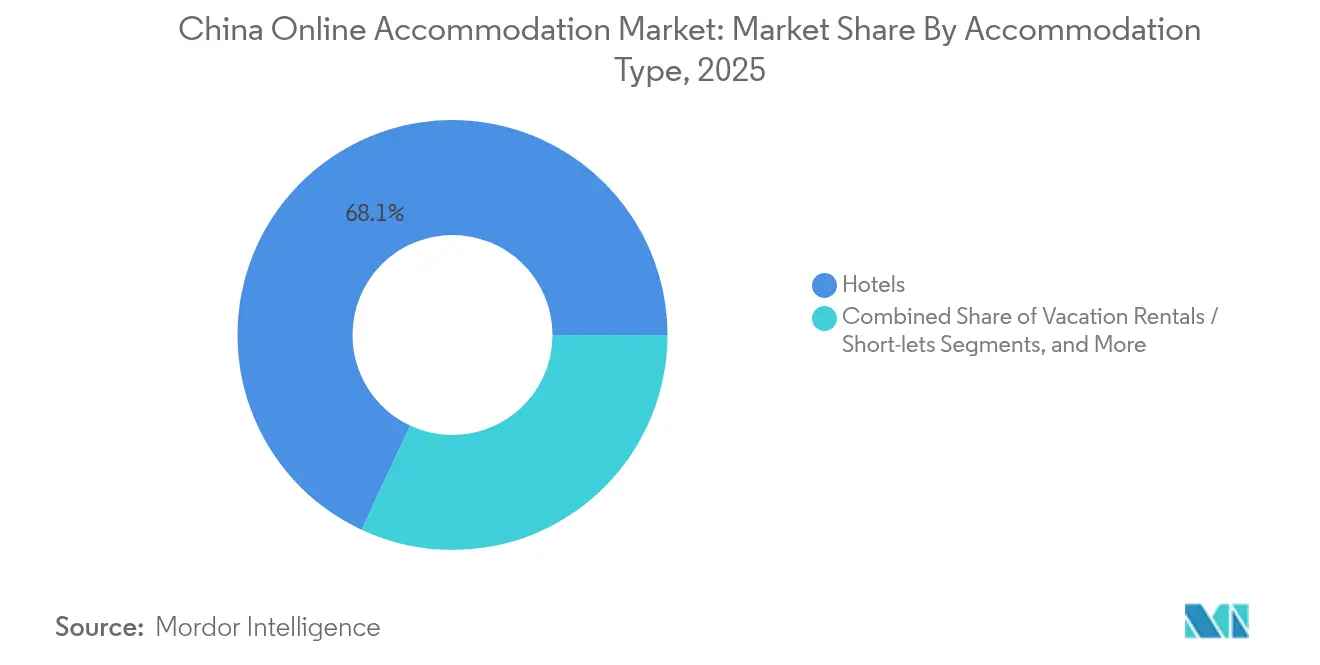

- Nach Unterkunftsart führten Hotels 2025 mit einem Umsatzanteil von 68,05 %; Ferienwohnungen und Kurzzeitvermietungen werden im China-Markt für Online-Unterkunftsbuchungen bis 2031 voraussichtlich mit einer CAGR von 14,03 % wachsen.

- Nach Buchungsgerät erfassten mobile Apps 2025 einen Marktanteil von 81,75 % am China-Markt für Online-Unterkunftsbuchungen, während derselbe Kanal bis 2031 mit einer CAGR von 17,12 % wächst.

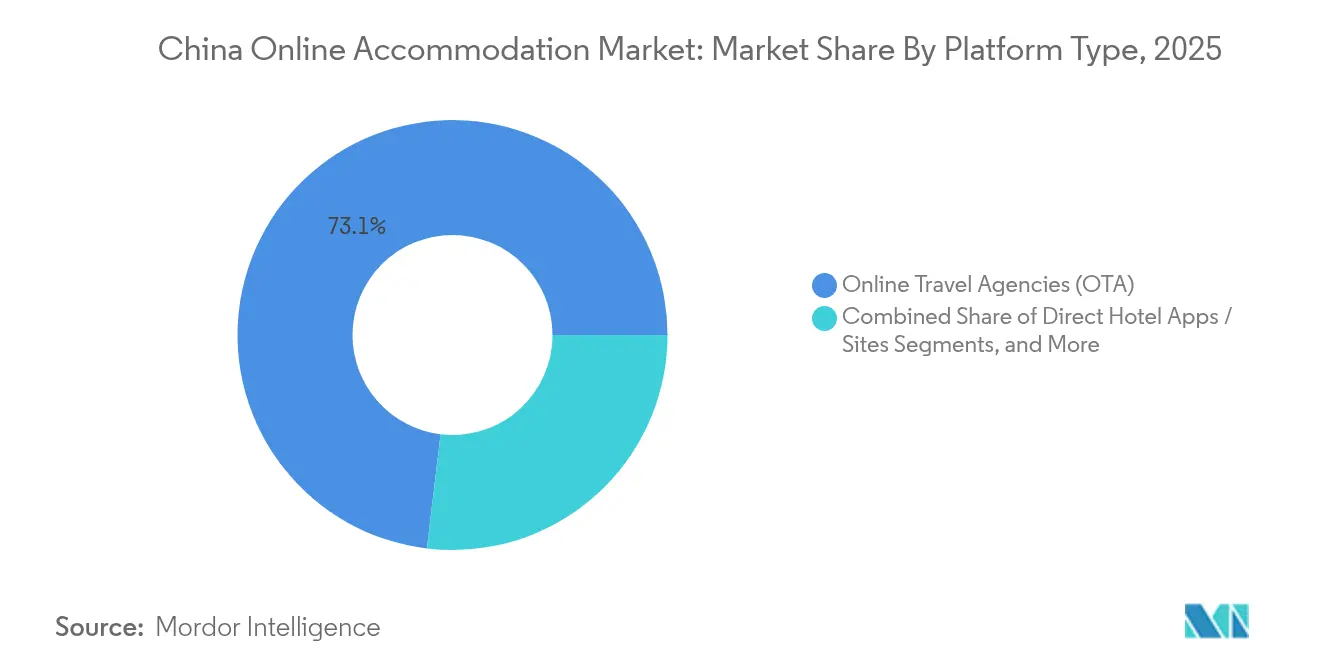

- Nach Plattformtyp hielten Online-Reisebüros 2025 einen Marktanteil von 73,10 % am China-Markt für Online-Unterkunftsbuchungen; Super-App-Ökosysteme werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,55 % wachsen.

- Nach Kundentyp entfielen 2025 63,88 % des China-Markts für Online-Unterkunftsbuchungen auf Freizeitreisende, während Langzeitaufenthalte und Umzugsbuchungen mit einer prognostizierten CAGR von 15,39 % bis 2031 das höchste Wachstum aufweisen.

- Nach Region dominierte Ostchina 2025 mit einem Anteil von 33,22 % am China-Markt für Online-Unterkunftsbuchungen; ��ü�峾���ٳٱ�����Բ� ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 13,05 % über 2026–2031.

- Der China-Markt für Online-Unterkunftsbuchungen ist mäßig konzentriert: Trip.com Group, Meituan, Tongcheng Travel, Fliggy und Booking.com kontrollieren gemeinsam die Mehrheit der online gebuchten Übernachtungen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im China-Markt für Online-Unterkunftsbuchungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Inlandstourismus-Aufschwung nach der Pandemie | +2.8% | National, mit stärkerem Einfluss in Ostchina und ��ü�峾���ٳٱ�����Բ� | Mittelfristig (2–4 Jahre) |

| Zunahme erlebnisbasierter Reisen | +2.1% | Urbane Zentren und kulturelle Tourismusdestinationen landesweit | Langfristig (≥ 4 Jahre) |

| Wachstum von OTAs und Super-Apps | +3.2% | National, mit höchster Durchdringung in Städten der Klassen 1 und 2 | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung und regulatorische Klarheit | +1.4% | National, mit gezielten Vorteilen in ausgewiesenen Tourismuszonen | Langfristig (≥ 4 Jahre) |

| Hohe Internet- und Smartphone-Durchdringung | +1.8% | National, mit beschleunigter Wirkung in Städten niedrigerer Klassen | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und Expansion in neue Stadtkategorien | +2.2% | Städte der Klassen 2, 3 und aufkommende Städte der Klasse 4 | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Inlandstourismus-Aufschwung nach der Pandemie

Die Feiertagsperioden 2024 hielten dieses Tempo aufrecht, wobei allein das Frühlingsfest 474 Millionen Reisen erzeugte und die Auslastung von Luxushotels 80 % überstieg. Reisende neigten zu lokalen Erlebnissen, was die Buchungsvolumina von internationalen auf inländische Angebote verlagerte und inkrementelle Nachfrage in ländlichen Destinationen eröffnete. Nahezu 800 Millionen Besucher erkundeten im ersten Quartal 2024 ländliche Attraktionen, was Plattformen dazu veranlasste, Angebote in Randgebieten schnell auszubauen. Der Anstieg ermöglichte neue Unterkunftskonstruktionen außerhalb urbaner Kerne und verbreiterte den Wirkungsbereich des China-Markts für Online-Unterkunftsbuchungen.

Zunahme erlebnisbasierter Reisen

Millennials und Generation Z priorisieren mittlerweile immersive Aufenthalte: 77 % ihrer Reisen werden weniger als einen Monat im Voraus gebucht, wobei spontane Wochenendausflüge bevorzugt werden. Der Trend des „Reisens zu Hause” – junge Einwohner, die in Hotels ihrer Heimatstädte einchecken – steigerte lokale Buchungen während großer Feiertage. Hotels, Herbergen und Ferienwohnungen weben regionale Dekorelemente und handwerkliche Workshops in ihre Pakete ein, um den Hunger nach Authentizität zu stillen. Douyins Kurzvideoersteller verstärken diesen Wandel, indem sie virale Inhalte mit sofortigen Buchungsseiten verknüpfen – ein Kreislauf, der die Konversion für Boutique-Unterkünfte beschleunigt. Da kulturelles Eintauchen zum Mainstream wird, hebt erlebnisthematisches Angebot die durchschnittlichen Tagesraten (ADR) in Sekundärstädten an und stärkt das Angebot im langen Schwanz auf führenden Plattformen.

Wachstum von OTAs und Super-Apps

Führende OTAs verarbeiteten zusammen mehr als 700 Milliarden RMB (97,58 Milliarden USD) an Bruttobuchungen in der jüngsten Vorpandemie-Halbjahrperiode und haben seitdem weiter skaliert, begünstigt durch eine breitere Smartphone-Verbreitung. WeChat-Mini-Programme betten Einzel-Klick-Zimmerbuchungen in eine täglich genutzte Messaging-Umgebung ein, was Entdeckungshürden senkt und Impulskäufe fördert. Trip.com Group meldete 4,5 Milliarden RMB (623 Millionen USD) an Unterkunftsumsatz im ersten Quartal 2024, ein Plus von 29 % im Jahresvergleich – ein Beleg für höhere Transaktionshäufigkeit und reichhaltigere Produktbündel. Da OTAs in Städte der dritten und vierten Klasse vordringen, bleiben einfaches mobiles Design und alternative Zahlungsmethoden wichtige Hebel zur Gewinnung inkrementeller Nutzer.

Staatliche Unterstützung und regulatorische Klarheit

Eine Richtlinie vom Mai 2024 schrieb landesweit die Aufnahme ausländischer Gäste in allen Hotels vor und beseitigte damit veraltete Lizenzierungshürden, die die internationale Nachfrage einschränkten[1]Quelle: Handelsministerium der Volksrepublik China, „Mitteilung zur weiteren Optimierung von Dienstleistungen für Einreisereisende”, mofcom.gov.cn. . Parallele Bemühungen des Handelsministeriums und des Chinesischen Hotelverbands bieten englischsprachige Schulungen an und verbessern die Dienstleistungsqualität bei unabhängigen Betrieben. Neue grenzüberschreitende Datenflusskregeln, die seit März 2024 in Kraft sind, bieten klarere Compliance-Vorlagen und ermöglichen es sowohl inländischen als auch internationalen Plattformen, selbstbewusst in Datenanalyse und Loyalitätsmanagement zu investieren. Infrastrukturfinanzierungen – von Hochgeschwindigkeitsbahnen bis hin zu ländlichen Tourismuskorridoren – verstärken Nachfrageanreize und legen den Grundstein für eine stabile, politisch unterstützte Expansion des chinesischen Markts für Online-Unterkunftsbuchungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| OTA-Provisionsdruck auf Hotelmargen | -1.8% | National, mit stärkerem Einfluss auf unabhängige Hotels | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzvorschriften (PIPL) | -1.2% | National, mit Compliance-Kosten für alle digitalen Plattformen | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Angebot an städtischen Budgethotels | -1.5% | Städte der Klasse 1 und größere urbane Zentren | Mittelfristig (2–4 Jahre) |

| Plattformübergreifende Preisparitätsdurchsetzung | -0.9% | National, mit stärkstem Einfluss auf die führenden OTA-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

OTA-Provisionsdruck auf Hotelmargen

Große OTAs verlangen Provisionen von bis zu 20 %, was die Rentabilität von Budget- und Mittelklassebetreibern untergräbt. Kontinuierliche Ausgaben für die Kundenakquise durch Plattformen treiben die Provisionen weiter in die Höhe, und unabhängige Betriebe fehlt es an Skalierung, um Entlastung aushandeln zu können. Um steigende Kosten auszugleichen, führen Hotels Direktbuchungs-Apps und Partnerschaftstreueprogramme ein, doch die Marketingausgaben im offenen Internet mindern deren Wirksamkeit. Das Ungleichgewicht dürfte anlageLeichte Franchise-Modelle und monarchisierte Modelle begünstigen, da diese kombinierte Markenbekanntheit und Margenresistenz bieten.

Cybersicherheits- und Datenschutzvorschriften (PIPL)

Chinas Gesetz zum Schutz personenbezogener Informationen und die neuen Vorschriften zur Verwaltung der Netzwerkdatensicherheit, die am 1. Januar 2025 in Kraft traten. Plattformen, die Daten von mehr als 10 Millionen Nutzern verarbeiten, müssen spezialisierte Sicherheitseinheiten einrichten, Prüfprotokolle drei Jahre lang aufbewahren und alle Vorfälle innerhalb von 24 Stunden melden[2]Quelle: Nationale Internetinformationsbehörde Chinas, „Vorschriften zur Verwaltung der Netzwerkdatensicherheit (Entwurf)”, niio.gov.cn. . Die Vorschriften schränken auch grenzüberschreitende Datenübertragungen ein und könnten die Fähigkeit internationaler Plattformen einschränken, ihre chinesischen Aktivitäten mit globalen Systemen zu integrieren. Compliance-Kosten sind besonders belastend für kleinere Plattformen und Unterkunftsanbieter und könnten die Marktkonsolidierung beschleunigen, da nur ressourcenstarke Akteure eine umfassende Datenschutzinfrastruktur finanzieren können.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Unterkunftsart: Hotels behaupten Dominanz inmitten des Ferienwohnungsaufschwungs

Hotels erfassten 2025 68,05 % des Umsatzes im chinesischen Markt für Online-Unterkunftsbuchungen – ein Beleg für etablierte Treueprogramme und robuste Verteilung über führende OTAs. Ferienwohnungen und Kurzzeitvermietungen werden jedoch mit einer CAGR von 14,03 % wachsen, angetrieben durch die Vorliebe der Reisenden für wohnähnliche Annehmlichkeiten in aufkommenden Freizeitzentren. Tujia listet mehr als 2,3 Millionen Einheiten und hält damit rund 60 % Anteil in dieser Nische – ein Signal, dass eine markenbewusste Angebotspflege informelle Gastgeber verdrängt. Die Diversifizierung wächst: Serviced Apartments gewinnen bei umziehenden Berufstätigen an Beliebtheit, während ländliche Ferienhäuser im Zuge des Agrotourismusbooms expandieren. Kapselhotels ziehen weiterhin preisbewusste Gäste der Generation Z an, doch die Premiumisierung im gesamten China-Markt für Online-Unterkunftsbuchungen begrenzt deren langfristiges Potenzial.

Die Vorliebe für Authentizität nährt eine Pipeline hybrider Modelle, die Hoteldienstleistungen mit wohnähnlichen Grundrissen verbinden. Betreiber erproben abonnementbasierte Pakete, die Pool-Zugang und Co-Working-Space gewähren und so auf digitale Nomaden-Gewohnheiten ausgerichtet sind. Inländische REITs umfassen konforme Ferienwohnungsportfolios, was das Vertrauen der Investoren in erlebnisgetriebene Nachfrage widerspiegelt. Der Markt wird daher voraussichtlich einen intensivierten Wettbewerb zwischen anlageintensiven Hotelgruppen und anlageleichten Vermietungsplattformen erleben, die beide darum wetteifern, das Angebotsangebot zu erweitern, ohne Servicestandards zu beeinträchtigen.

Nach Buchungsgerät: Dominanz mobiler Apps nimmt zu

Mobile Apps kontrollierten 2025 81,75 % des Marktanteils im China-Markt für Online-Unterkunftsbuchungen und sind auf dem Weg zu einer CAGR von 17,12 % bis 2031, da Super-Apps Reservierungsfunktionen in tägliche Anwendungen einbetten. Mit integrierten digitalen Geldbörsen und Treuepunkten können Nutzer innerhalb einer einzigen Benutzeroberfläche buchen, bezahlen und bewerten – der Kaufprozess wird so auf Sekunden verkürzt. Der China-Markt für Online-Unterkunftsbuchungen belohnt Schnelligkeit: Abbruchraten beim Buchungsvorgang sinken deutlich, wenn biometrische Zahlungsverknüpfungen Gastinformationen automatisch ausfüllen.

Browserbasierte mobile Websites behalten ihren Wert für ausführlichere Recherchen, insbesondere bei älteren Zielgruppen, die größere Schriftgrößen bevorzugen, verlieren jedoch Traffic, da die App-Benutzeroberfläche ausgefeilter wird. Die Desktop-Nutzung konzentriert sich nun auf Unternehmensreisebüros, wo Buchungsabläufe für mehrere Reisende am wichtigsten sind. Kontinuierliche Einführungen von KI-Chatbots, Live-Stream-Showrooms und Augmented-Reality-Zimmervorschauen halten die Nutzerbindung aufrecht und stellen sicher, dass mobile Geräte das entscheidende Schlachtfeld für die Differenzierung von Plattformen bleiben.

Nach Plattformtyp: OTAs führen, während Super-Apps an Dynamik gewinnen

OTAs machten 2025 73,10 % der Buchungen im China-Markt für Online-Unterkunftsbuchungen aus und profitierten von tiefem Angebot, leistungsstarken Cross-Selling-Mechanismen und umfangreichen Treueprogrammen. Super-Apps, angeführt von WeChat-Mini-Programmen, entwickeln sich mit einer CAGR von 12,55 % bis 2031, da Verbraucherkomfort das eigenständige Browsen übertrumpft. WeChat kanalisiert sozialen Einfluss in Reisekäufe, indem es Freunden ermöglicht, gemeinsam Zimmertypen zu durchsuchen und Rechnungen aufzuteilen – was Mundpropaganda-Konversionen verstärkt. Hotels reagieren mit gezielten Flash-Sales innerhalb dieser Ökosysteme, um die OTA-Abhängigkeit zu reduzieren.

Hotel-Marken-Apps gewinnen durch exklusive Vergünstigungen, kostenlose Zimmer-Upgrades und Punktemultiplikatoren an Dynamik. Hotelketten wie IHG integrieren digitales Einchecken, Konferenzraumbuchungen und das Upselling von Gastronomie- und Getränkegutscheinen und lenken �ұ������ä�ڳٲ��������de so in Richtung Direktkanäle. Aggregatoren und Anbieter koexistieren nun in einem Omnichannel-Mix und zwingen Revenue Manager dazu, Kanalkosten gegeneinander abzuwägen. Der künftige Wettbewerbsvorteil liegt in der Echtzeit-API-Konnektivität, die Angebot, Preisgestaltung und Gastprofildaten über alle Berührungspunkte der chinesischen Online-Unterkunftsbranche hinweg vereinheitlicht.

Nach Kundentyp: Dominanz von Freizeitreisenden bei gleichzeitigem Aufkommen von Langzeitaufenthalten

Freizeit- und Individualreisen repräsentierten 2025 63,88 % des China-Markts für Online-Unterkunftsbuchungen, angetrieben durch flexible Familienzeit und steigende verfügbare Einkommen. Gleichzeitig weisen Langzeitaufenthalte und Umzugsbuchungen eine CAGR von 15,39 % auf, beflügelt durch die Akzeptanz von Remote-Arbeit und der Stadtmigration junger Berufstätiger. Unternehmensmietverträge für Serviced Apartments werden verlängert, da Unternehmen ihre Mobilitätsbudgets neu kalibrieren und Betreibern die Möglichkeit geben, eine Grundauslastung zu sichern. Freizeitgäste verbinden zunehmend Arbeit und Urlaub und schaffen „Bleisure”-Muster, die die durchschnittliche Aufenthaltsdauer verlängern und Nebeneinnahmen steigern.

Die Erholung der �ұ������ä�ڳٲ�������� bleibt uneinheitlich; der Ersatz durch Videokonferenzen bremst häufige Kurzreisen, auch wenn MICE-Veranstaltungen in großen Kongresszentren wieder aufgenommen werden. Gruppenreisen nehmen zu, wo Unternehmen Incentive-Touren in Städte der Klasse 3 organisieren, was Nachfrage auf neue Standorte ausweitet und Überlaufbuchungen an kleinere Hotelketten verteilt. Personalisierte Pauschalangebote – die Aufenthalte mit Freizeitpark-Eintrittskarten oder Thermalbad-Pässen kombinieren – erweitern kontinuierlich die Attraktivität des China-Markts für Online-Unterkunftsbuchungen über traditionelle Städtereisen hinaus.

Geografische Analyse

Der Unterkunftsmarkt Ostchinas profitiert von anhaltenden internationalen Verbindungen über die Flughäfen Pudong und Xiaoshan. Die kontinuierliche Integration von Hochgeschwindigkeitsbahnen verbindet kleinere Städte mit Wochenendreiseradien und vertieft die Nachfrage. Die durchschnittliche Auslastung der Premiumhotels in Shanghai blieb 2024 über 70 % und veranlasste globale Marken, Repositionierungsmöglichkeiten in historischen Gebäuden zu suchen. Die Hotelbetreiber der Region konzentrieren sich auf gastronomische Erlebnisse und kunstthematische Innengestaltungen, um sich inmitten zunehmender Produkthomogenität zu differenzieren.

��ü�峾���ٳٱ�����Բ� entwickelt sich zur Wachstumslokomotive des China-Markts für Online-Unterkunftsbuchungen. Das Tourismusbüro Chongqings meldete mehrstellige Besucherzuwächse nach der Eröffnung seiner neuesten Bungee-Sprung-Attraktion von einer Hängebrücke, während Wuhan seine Yangtse-Flusskreuzterminals nutzte, um Küstenurlauber anzulocken. Aggressive Flughafenerweiterungen und ausgebaute U-Bahn-Netze verringern Reisehürden; Hoteliers reagieren mit Mittelklasse-Immobilien, die den wachsenden, aber noch immer kostenbewussten Erwartungen der Mittelschicht gerecht werden.

In Nord-, Südwest-, Nordost- und Nordwestchina prägen vielfältige Katalysatoren lokale Unterkunftsprofile. Wintersportförderungen beleben die Nachfrage in den Skigebieten Jilins, Seidenstraßen-Erbecircuits fördern Herbergseröffnungen in Gansu, und grenzüberschreitende E-Visa-Politiken erhöhen die Einreisezahlen nach Xinjiang. Staatlich geförderte Ökotourismusprojekte in Sichuans Pandaschutzgebieten fördern Allianzen zwischen globalen Hotelgruppen und naturschutzorientierten Entwicklern. Insgesamt stärken diese Verschiebungen die geografische Diversifizierung und schützen den nationalen Markt vor regionalen Schocks.

Wettbewerbslandschaft

Der China-Markt für Online-Unterkunftsbuchungen ist mäßig konzentriert: Trip.com Group, Meituan, Tongcheng Travel, Fliggy und Booking.com kontrollieren gemeinsam die Mehrheit der online gebuchten Übernachtungen. Trip.com verzeichnete 2023 17,3 Milliarden RMB (2,4 Milliarden USD) an Unterkunftsumsatz, ein Plus von 133 % im Jahresvergleich – was den Erholungsaufschwung der Plattform nach der Pandemie unterstreicht. Meituan verkauft Hotel-Gutscheine an seine Essenslieferkunden und erfasst Impulsbuchungen über Geldbörsen-Guthaben in derselben App. Tongcheng nutzt Fahrscheindaten des Personenverkehrs, um Zimmer in Bahnhofsnähe als Upsell anzubieten und die Konversion durch präzises Targeting zu steigern.

H World Group verfolgt eine anlageleichte Strategie: Franchise- und verwaltete Hotels trugen im ersten Quartal 2025 2,5 Milliarden RMB (344 Millionen USD) zum Umsatz bei, mit einem Wachstum von 21 % [3]Quelle: Hilton Worldwide, „Pressemitteilung zum Hilton Garden Inn Investment Summit 2025”, hilton.com. . Globale Hotelketten – darunter Marriott, Accor und Hilton – setzen auf Lokalisierung durch Joint Ventures, die Genehmigungsverfahren für Grundstücksnutzungen beschleunigen und lokale Designeinflüsse erschließen. Der Ferienwohnungsanbieter Tujia festigt seine Führungsposition durch die Einbindung professioneller Immobilienverwalter und zusätzliche Servicegarantien, was das Verbrauchervertrauen in private Unterkunftsangebote stärkt.

Technologie ist der Wettbewerbsdreh- und -angelpunkt. KI-basierte Chat-Agenten optimieren Anfragen vor der Ankunft, senken Arbeitskosten und steigern Zufriedenheitswerte. Dynamische Preisgestaltungsmechanismen verarbeiten Nachfragesignale aus mehreren Quellen, um den RevPAR zu verfeinern, und Blockchain-Pilotprojekte bescheinigen die Authentizität von Verträgen für Unternehmenskontingente. Die Konvergenz von Reisen mit Super-App-Ökosystemen legt nahe, dass künftige Gewinner diejenigen sein werden, die Unterkunftsbuchungen in Alltags-Apps einbetten und Netzwerkeffekte nutzen, die klassische Such- und Buchungstrichter übertreffen.

Marktführer der chinesischen Online-Unterkunftsbranche

Trip.com Group (Ctrip + Qunar)

Meituan

Tongcheng Travel

Fliggy (Alibaba)

Booking.com

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: H World Group meldete 538 Netto-Hoteleröffnungen im ersten Quartal 2025 und brachte damit die Gesamtzahl auf 11.685 Hotels und 1.142.158 Zimmer.

- April 2025: Kempinski Hotels verlängerte seine Partnerschaft mit BTG Hotels mit dem Ziel, innerhalb von fünf Jahren 200 Immobilien unter einer neuen Lifestyle-Marke zu betreiben.

- Januar 2025: Hilton eröffnete seine ersten Hilton Garden Inn Gen A Hotels in Chongqing, Sanya und Harbin und gab 19 neue Vertragsunterzeichnungen in Greater China bekannt.

- Dezember 2024: Marriott International und Delonix Group unterzeichneten acht Immobilien zur Erweiterung des Tribute Portfolio auf dem chinesischen Festland.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chinesischen Online-Unterkunftsmarkt als alle bezahlten Unterkunftsreservierungen, die über internetfähige Plattformen, vor allem mobile Apps, Super-Apps und herkömmliche Websites, initiiert, abgewickelt und bestätigt werden und Hotels, Serviced Apartments, Hostels und legal registrierte Kurzzeitvermietungen umfassen, die von inländischen oder ausländischen Reisenden gebucht werden.

Ausschluss des Geltungsbereichs: Vollständig offline durchgeführte Buchungen, von Fluggesellschaften gebündelte Reisepakete und nicht lizenzierte Peer-to-Peer-Home-Stays werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Unterkunftsart

- Hotels

- Ferienwohnungen / Kurzzeitvermietungen

- Herbergen und Kapselhotels

- Serviced Apartments

- Nach Buchungsgerät

- Mobile App

- Mobiles Internet

- Desktop / Laptop

- Nach Plattformtyp

- Online-Reisebüros (OTA)

- Direkte Hotel-Apps / -Websites

- Super-App-Ökosysteme (WeChat-Mini-Programme)

- Nach Kundentyp

- Freizeit- / Individualreisende

- �ұ������ä�ڳٲ��������

- Gruppen- und MICE-Reisen

- Langzeitaufenthalte / Umzug

- Nach Region

- Ostchina

- Nordchina

- Nordostchina

- ��ü�峾���ٳٱ�����Բ�

- ��ü��ɱ���ٳ��Բ�

- Nordwestchina

- Sonderverwaltungsregionen Hongkong und Macao

- Taiwanregion

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Das Team von Mordor befragte OTA-Strategie-Manager, Revenue-Direktoren von Hotels mittlerer Größe und Tourismusverantwortliche der Provinzen in Ost-, Süd- und ��ü��ɱ���ٳ��Բ�. Diese Gespräche bestätigten die Annahmen über den Online-Anteil, die Trends bei den durchschnittlichen Tagespreisen und die Zunahme von Super-App-Miniprogrammbuchungen und füllten damit Lücken, die die Schreibtischforschung allein nicht schließen konnte.

Desk Research

Die Analysten von Mordor sammelten zunächst Makroindikatoren und Fingerabdrücke des Sektors aus angesehenen offenen Quellen wie den Besucherstatistiken des Ministeriums für Kultur und Tourismus, den Berichten des China Internet Network Information Center über die Verbreitung des mobilen Internets, den Belegungserhebungen der China Hospitality Association, den Tabellen der General Administration of Customs zur touristischen Zahlungsbilanz und den von Fachleuten geprüften Studien im Journal of Tourism Management. Unternehmensberichte, Börsengangsprospekte und Gewinnmitteilungen führender OTAs ergänzten die Erkenntnisse über den Kanalmix, während selektive Abrufe aus kostenpflichtigen Datenbanken wie Dow Jones Factiva und D&B Hoovers eine Aufschlüsselung der Einnahmen auf Unternehmensebene lieferten. Die aufgelisteten Quellen veranschaulichen unsere Datenbasis; zahlreiche weitere Veröffentlichungen wurden zur Gegenprüfung und Klärung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Bottom-up-Signale, d. h. Stichproben von OTA-Bruttobuchungen, multipliziert mit Provisionserträgen und digitalen Verkaufsprüfungen von Hotelketten, werden mit einem Top-down-Reiseausgaben-Pool überlagert, der aus inländischen Reisevolumen, durchschnittlicher Aufenthaltsdauer und ADR-Reihen rekonstruiert wird. Schlüsselvariablen wie die Smartphone-Penetration, OTA-Bewegungen, das verfügbare Einkommen in den Städten, Übernachtungen von Inlandsreisenden und die Nutzung mobiler Zahlungsmittel fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. In Fällen, in denen Nischensegmente von Anbietern zu wenig erfasst werden, wird die Lücke durch Interpolation mit der Belegung und dem Wachstum der Übernachtungszahlen geschlossen, bevor die Ergebnisse mit der Top-down-Ansicht abgeglichen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Tourismuseinnahmen und Zahlungsnetzwerkdaten abgeglichen. Leitende Analysten überprüfen Anomalien, und die Ergebnisse werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden bei wesentlichen Schocks, regulatorischen Umschwüngen, größeren Fusionen und Übernahmen oder pandemiebedingten Reisehinweisen vorgenommen, so dass die Kunden die aktuellsten Informationen erhalten.

Glaubwürdigkeitsanker - Warum Mordors China Online Accommodation Baseline wahr ist

Die veröffentlichten Schätzungen stimmen selten überein.

Die Unterschiede ergeben sich aus der Art und Weise, wie die einzelnen Unternehmen die Online-Kanäle aufteilen, die Übernachtungsdaten in Nettoeinnahmen umwandeln und wie häufig die Modelle aktualisiert werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 34,03 B (2025) | ���ϲ����� | - |

| USD 30,60 B (2024) | Regionale Beratung A | Lässt lizenzierte Kurzzeitvermietungen aus; stützt sich auf eine lineare CAGR-Erweiterung ohne Validierung auf Geräteebene |

| USD 35,00 B (2024) | Globale Unternehmensberatung B | Web-gestützter Offline-Agenturvertrieb kommt hinzu; zweijährliche Aktualisierung des Modells; Währung auf Vorjahresniveau |

Diese Vergleiche zeigen, dass die Gesamtzahlen abdriften, wenn die Reichweite geringer ist oder die Aktualisierungsfrequenz langsamer wird. Durch die Kombination von kanalspezifischen Daten mit jährlich aktualisierten primären Nachweisen liefert ���ϲ����� eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China-Markt für Online-Unterkunftsbuchungen aktuell?

Die Größe des China-Markts für Online-Unterkunftsbuchungen betrug 2026 37,89 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Der Markt soll mit einer CAGR von 11,34 % wachsen und bis 2031 einen Wert von 64,86 Milliarden USD erreichen.

Welches Buchungsgerät dominiert Online-Reservierungen?

Mobile Apps machen 81,75 % aller Online-Zimmerbuchungen aus und wachsen mit einer CAGR von 17,12 %.

Welche Region verzeichnet das schnellste Wachstum bei der Online-Unterkunftsnachfrage?

��ü�峾���ٳٱ�����Բ� weist mit 13,05 % zwischen 2026 und 2031 die höchste prognostizierte CAGR auf.

Was ist die größte Herausforderung für Hotels bei der Zusammenarbeit mit OTAs?

Steigende Provisionsgebühren, die 20 % des Zimmerumsatzes übersteigen können, komprimieren die Margen unabhängiger Hotels.

Welches Unterkunftssegment gewinnt über traditionelle Hotels hinaus an Dynamik?

Ferienwohnungen und Kurzzeitvermietungen sollen mit einer CAGR von 14,03 % wachsen, da Reisende wohnähnliche Erlebnisse suchen.

Seite zuletzt aktualisiert am: