Größe und Marktanteil des chinesischen Büroimmobilienmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

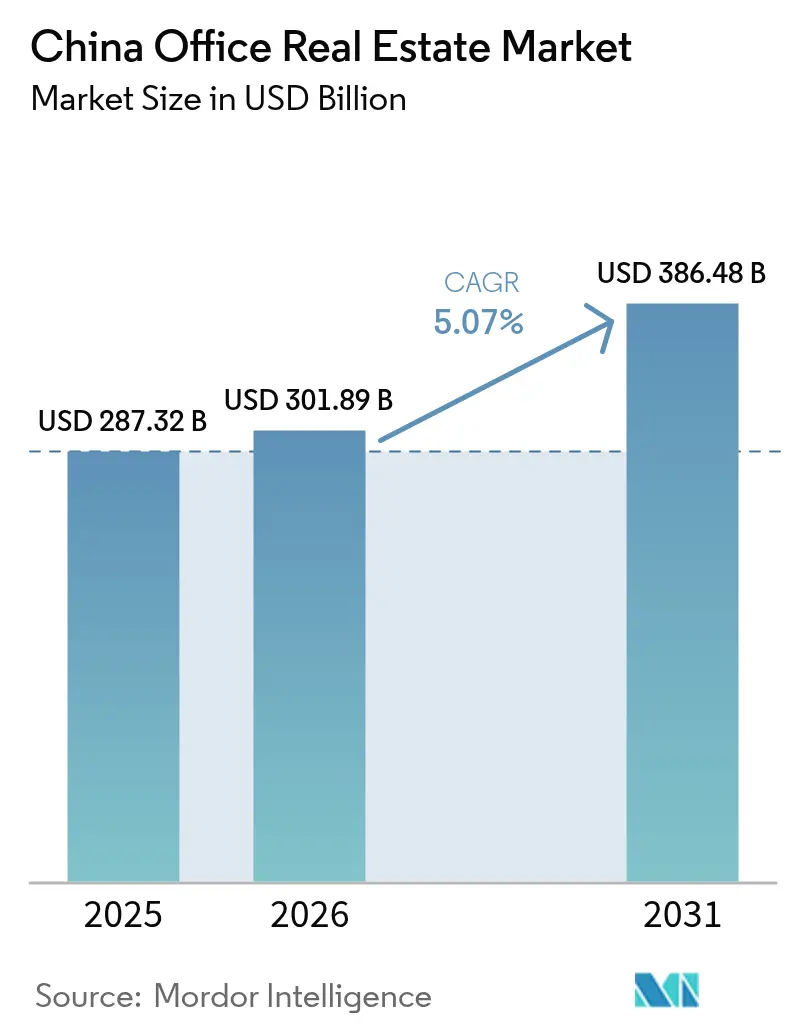

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 287.32 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 301.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 386.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Büroimmobilienmarktes durch ���ϲ�����

Die Größe des chinesischen Büroimmobilienmarktes wird voraussichtlich von 287,32 Milliarden USD im Jahr 2025 auf 301,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 386,48 Milliarden USD bei einer CAGR von 5,07 % über den Zeitraum 2026–2031 erreichen. Die kurzfristige Stabilität des Marktes wird durch die teilweise Lockerung der Verschuldungsobergrenzen der „drei roten Linien” durch die Regierung gestärkt, die neue Bilanzkapazitäten für den Erwerb notleidender Vermögenswerte freigesetzt haben. Die Liquidität wurde zudem durch den Wohnungsprovidentfonds in Höhe von 1,5 Billionen USD ausgeweitet, der die Banken bei der Hypothekenvergabe übertroffen hat und den offiziellen Willen signalisiert, das Vertrauen in gewerbliche Immobilien zu stützen. Die Entscheidung der Wertpapieraufsichtsbehörde Chinas (China Securities Regulatory Commission), den öffentlichen REIT-Rahmen auf konsumgebundene Infrastruktur auszuweiten, hat eine börsennotierte Plattform im Wert von 11,9 Milliarden USD geschaffen, die Eigenkapital direkt in den Sektor lenkt. Auf der Nachfrageseite hat hybrides Arbeiten eine Flucht in Qualität beschleunigt: Klasse-A-Flächen machen nun 51,2 % des belegten Bestands aus und wachsen mit 5,71 % am schnellsten, da Unternehmen Team-Hubs konsolidieren, um Talente zu halten. Die Regionalpolitik, insbesondere der „Chengdu-Fertigungsplan 2025”, leitet Lieferkettenknoten ins Landesinnere um und steigert die Büroabsorption in Städten im Inland, wobei Chengdu mit einer CAGR von 6,31 % den schnellsten Ballungsraummarkt des Landes darstellt[1]China Real Estate Association, „Jahresbericht Büroimmobilien 2024”, China Real Estate Association, crea.org.cn.

Wichtigste Erkenntnisse des Berichts

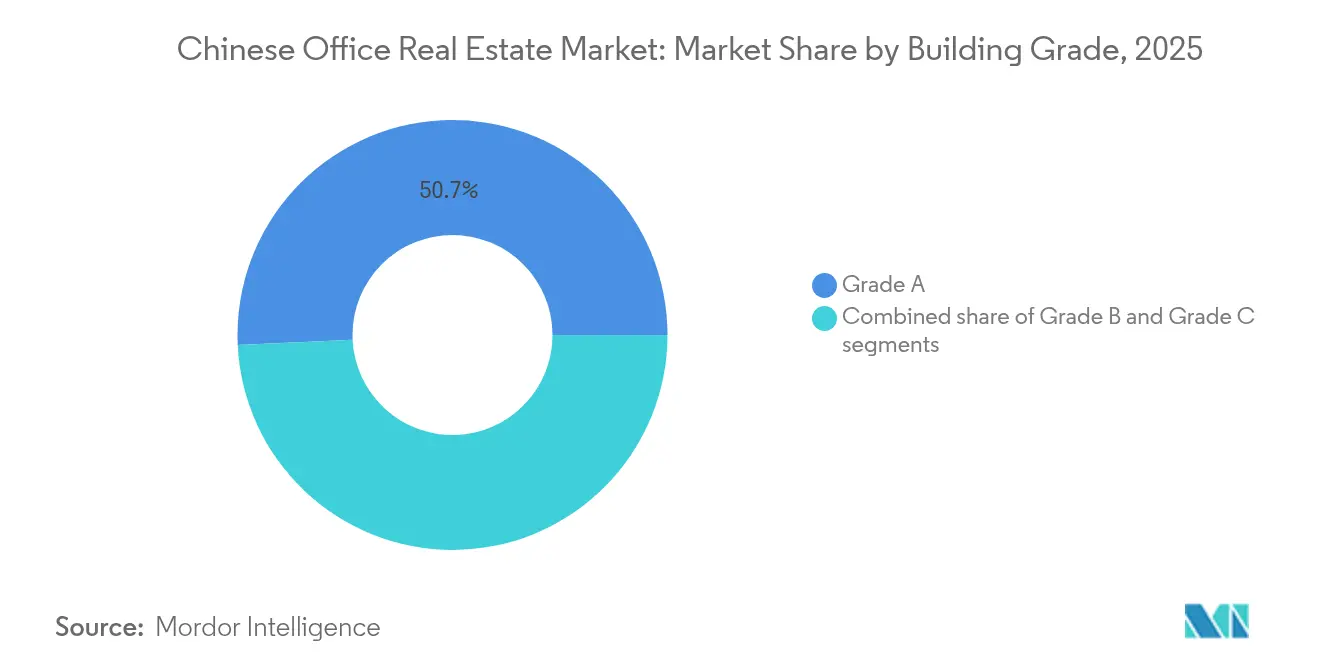

- Nach Gebäudeklasse führten Klasse-A-Büros mit einem Marktanteil von 50,74 % am chinesischen Büroimmobilienmarkt im Jahr 2025; der Klasse-A-Bestand ist mit einer CAGR von 5,63 % bis 2031 auch das am schnellsten wachsende Segment.

- Nach Transaktionsart entfielen 70,62 % der �Ѳ�����ٲ���öß�� des chinesischen Büroimmobilienmarktes im Jahr 2025 auf Vermietungen, während Verkaufstransaktionen voraussichtlich bis 2031 mit einer CAGR von 5,79 % zunehmen werden.

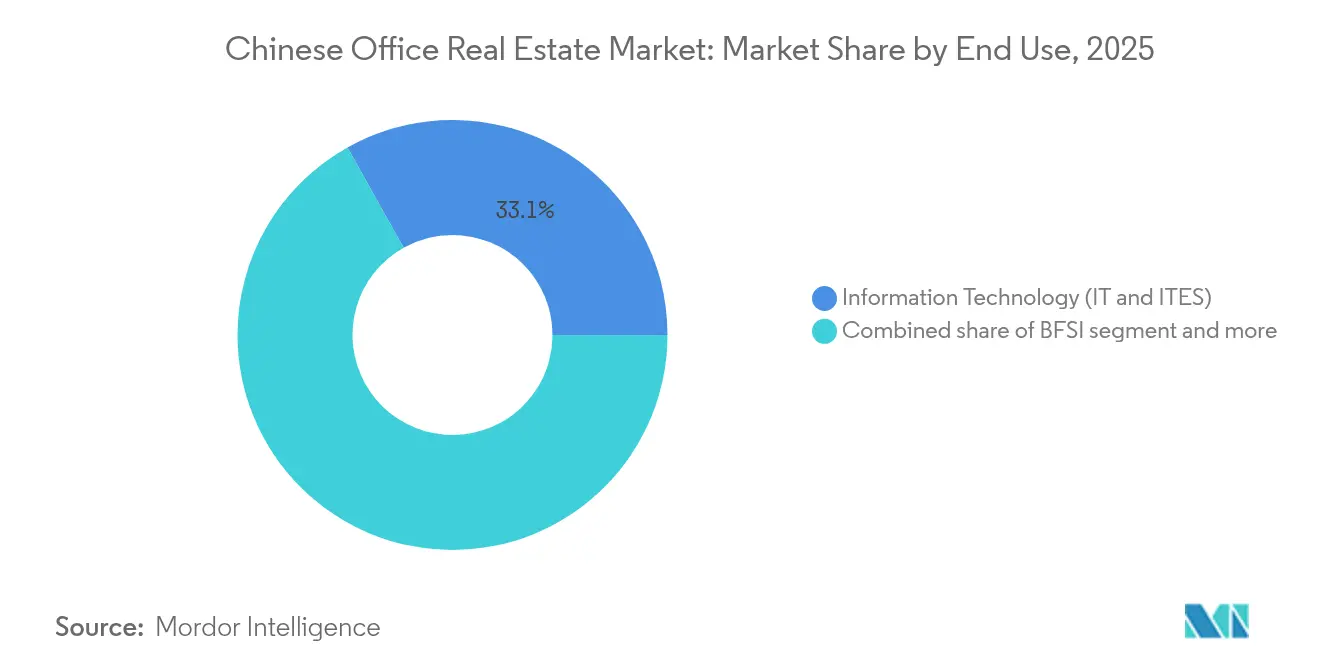

- Nach Endnutzung hielt das Segment Informationstechnologie im Jahr 2025 einen Anteil von 33,12 % an der �Ѳ�����ٲ���öß�� des chinesischen Büroimmobilienmarktes und wächst bis 2031 mit einer CAGR von 5,96 %.

- Nach Geografie kontrollierte Shanghai im Jahr 2025 22,05 % des Umsatzes, während Chengdu voraussichtlich bis 2031 die schnellste CAGR von 6,21 % erzielen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Büroimmobilienmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybrides Arbeiten – bedingte Flucht in Qualität | +1.2% | Kernige Zentralgeschäftsviertel (CBDs) in Shanghai, Peking, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Nearshoring von Lieferketten in Städte im Landesinneren | +0.9% | Chengdu, Chongqing, Wuhan, Xi'an | Langfristig (≥ 4 Jahre) |

| Staatliche Konjunkturmaßnahmen zur REIT-Expansion | +0.8% | Städte der ersten Klasse bundesweit | Mittelfristig (2–4 Jahre) |

| Zunahme digitaler Dienstleistungen durch den Einsatz generativer KI | +0.7% | Peking Zhongguancun, Shanghai Pudong, Shenzhen Nanshan | Mittelfristig (2–4 Jahre) |

| „Begrünungs”-Vorschriften für öffentliche Gebäude | +0.5% | Bundesweit, strenger in Städten der ersten Klasse | Langfristig (≥ 4 Jahre) |

| Wachstum von unternehmenseigenen Innovationszentren | +0.6% | Peking, Shanghai, Shenzhen, Hangzhou | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Konjunkturmaßnahmen zur REIT-Expansion

Die Ausweitung des öffentlichen REIT-Regimes Chinas auf Einkaufszentren und Kaufhäuser hat verändert, wie gewerbliche Immobilien langfristiges Kapital sichern. Die Möglichkeit für Investoren, verbriefte Anteile an stabilisierten Projekten zu handeln, beseitigt die Laufzeitinkongruenz zwischen kurzfristigen Bankkrediten und mehrjährigen Immobilienertragsströmen. Der Zeitpunkt fällt mit einer gemessenen Lockerung der Tests der „drei roten Linien” für qualifizierte Vermögensübernahmen zusammen und ergibt einen koordinierten Liquiditätspuffer, der die Neubewertung von Vermögenswerten unterstützt, ohne die Ziele der Finanzstabilität zu untergraben. Da inländische Investoren bereits mehr als 80 % des Dealflows ausmachen, bietet der verbesserte REIT-Kanal ihnen skalierbare Ausstiegswege und gibt Entwicklern eine Alternative zur bilanziellen Kreditaufnahme. Immobilien der ersten Klasse dürften als erste profitieren, da sie die Cashflow-Transparenz bieten, die institutionelle Allokationsmanager verlangen.

Durch hybrides Arbeiten bedingte Flucht in Qualität

Nachpandemische Belegungsumfragen zeigen, dass Mitarbeiter nur dann bereit sind, in Arbeitsbereiche zurückzukehren, die ihr Wohlbefinden und ihre Zusammenarbeit verbessern; Arbeitgeber rationalisieren folglich ihre Flächen, werten jedoch die Standorte auf. Dieser Wandel hat die effektiven Mieten im Klasse-A-Segment seit 2023 um 2,4 % angehoben, obwohl die Mieten im Klasse-B/C-Bereich um 1,2 % gesunken sind. Daten aus Hongkong zeigen, dass 27 % der Mitarbeiter mindestens 6 % Lohnerhöhungen verlangen würden, um zu einer fünftägigen Bürowoche zurückzukehren, was Unternehmen dazu veranlasst, in Annehmlichkeiten statt in Gehaltserhöhungen zu investieren. In Shanghai weisen Premium-Türme eine Leerstandsquote von 11,5 % auf, weit unter dem stadtweiten Wert von 22,9 %, was eine zunehmende Mietspreizung zwischen Premium- und sekundären Standorten unterstreicht. Die daraus resultierende Spaltung konzentriert die Kapitalallokation auf Trophäenobjekte und erhöht den Druck auf ältere Bestände zur Umnutzung oder Neupositionierung[2]Qian Wang, „Hybrides Arbeiten und Konsolidierung von Büroflächen im post-pandemischen China”, Journal of Real Estate Research, jrer.org.

Nearshoring von Lieferketten in Städte im Landesinneren

Unternehmen verlagern Nebentätigkeiten ins Landesinnere, um Lohnkosten zu senken und die geopolitische Risikostreuung zu verbessern. Im Rahmen des „Chengdu-Fertigungsplans 2025” ist die Büroflächenaufnahme im Finanz- und Geschäftsviertel Jiaozi Park in Chengdu zusammen mit dem BIP der Hochtechnologiezone in Höhe von 48,5 Milliarden USD im Jahr 2024 gewachsen. Die resultierende CAGR von 6,31 % macht Chengdu zum am schnellsten wachsenden Knotenpunkt im chinesischen Büroimmobilienmarkt, begünstigt durch integrierte Verkehrsverbindungen, einen breiten Absolventenpool und lokale Anreize, die die Einstiegskosten für Mieter aus dem fortgeschrittenen Fertigungsbereich senken.

Zunahme digitaler Dienstleistungen durch den Einsatz generativer KI

Unternehmenseigene Programme zur generativen KI befeuern den Bedarf an sicheren, energiedichten Arbeitsplätzen. Huaweis F&E-Zentrum im Wert von 1,4 Milliarden USD im Qingpu-Bezirk in Shanghai ist ein Beispiel für die Nachfrage nach Campus-ähnlichen Umgebungen mit redundanten Stromversorgungen und leistungsstarker Kühlung. Ausländische Unternehmen haben ihre Zahl der F&E-Mitarbeiter im Inland im Jahr 2024 auf 716.000 erhöht und die Ausgaben innerhalb eines Jahrzehnts auf 338 Milliarden CNY verdoppelt, was die Vermietung durch IT- und ITES-Nutzer direkt steigert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebotsdruck in Städten der zweiten und dritten Klasse mit Auswirkungen auf das Mietwachstum | -1.3% | Städte der zweiten und dritten Klasse bundesweit | Mittelfristig (2–4 Jahre) |

| Konjunkturabschwächung und regulatorische Verschärfung beeinflussen die Leasingbereitschaft von Unternehmen | -1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Leerstandsquoten in neu entwickelten Zentralgeschäftsvierteln verzögern die Absorption | -1.0% | Entstehende Zentralgeschäftsviertel in Großstädten | Mittelfristig (2–4 Jahre) |

| Flächenrationalisierung durch große Nutzer aufgrund der Einführung hybrider Arbeitsmodelle | -0.8% | National, mit Schwerpunkt auf Zentralgeschäftsvierteln der ersten Klasse | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltend hoher Leerstand im Klasse-B/C-Bestand

Der Leerstand außerhalb des Zentralgeschäftsviertels in Shanghai von 12,2 % (gegenüber 11,5 % im Klasse-A-Kernbereich) verdeutlicht, wie Mieter aus sekundären Objekten abwandern und Vermieter zu Zugeständnissen von bis zu 50 % gezwungen werden, um Mieter zu halten. Peking spiegelt diese Diskrepanz wider und verzeichnete 2024 eine stadtweite Leerstandsquote von 21 %, trotz stabiler Nachfrage durch staatseigene Unternehmen. Angebotsrisiken bestehen weiterhin, da in der zweiten Jahreshälfte 2024 953.000 m² neue Klasse-A-Fertigstellungen in Shanghai auf den Markt kamen – mehr als doppelt so viel wie in der ersten Jahreshälfte – und damit die Schattenbestandsbelastungen verschärft wurden. Bis Eigentümer veraltete Immobilien rekapitalisieren und neu positionieren, werden strukturell schwächere Cashflows das Mietwachstum auf dem Niveau des Gesamtmarktes begrenzen.

Striktere Entwicklerfinanzierung („Drei Rote Linien”)

Obwohl Rettungsausnahmen für notleidende Übernahmen gelten, binden die Kernschwellenwerte – Verbindlichkeits-/Vermögensquote unter 70 %, Nettoverschuldungsgrad unter 100 % und Barmittel/kurzfristige Schulden über 1 – nach wie vor die Mehrheit der mittelständischen Entwickler[3]Nationale Entwicklungs- und Reformkommission, „14. Fünfjahresplan für Gebäudeenergieeffizienz und grüne Gebäude”, Nationale Entwicklungs- und Reformkommission, ndrc.gov.cn. Die aggregierte Finanzierung für die Top-100-Bauunternehmen sank 2024 um 26 %, da vorsichtige Banken strengere Kreditvergabestandards beibehielten. Der Finanzierungsengpass lenkt Kapital in Richtung Wohnimmobilieninventar mit schnellerem Umschlag, schränkt die spekulative Pipeline für neue Büros ein und begrenzt zukünftige Absorptionsmöglichkeiten für Mieter. Gut kapitalisierte Institutionen können von ermäßigten Käufen von Vermögenswerten profitieren, doch die Gesamtzahl der Transaktionen schrumpft und die Entwicklungsvielfalt nimmt ab.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gebäudeklasse: Premium-Objekte treiben die Marktspaltung voran

Klasse-A-Büros hielten im Jahr 2025 einen dominierenden Anteil von 50,74 % am chinesischen Büroimmobilienmarkt, weit vor anderen Klassen. Getrieben durch konsolidierende Nutzer wird erwartet, dass das Segment bis 2031 mit einer CAGR von 5,63 % wächst und damit die allgemeine �Ѳ�����ٲ���öß�� des chinesischen Büroimmobilienmarktes konsistent übertrifft. Die Konsolidierung ermöglicht es Unternehmen, die Gesamtfläche zu reduzieren und gleichzeitig Standortqualität, technologische Ausstattung und ESG-Kriterien zu verbessern. Vermieter, die WELL-zertifizierte Annehmlichkeiten wie berührungsloser Zugang, verbesserte Luftfiltration und flexible Besprechungsräume anbieten, erzielen Mietprämien von 10 %–15 % gegenüber den Vorbelegungs-Mietpreisen von 2023.

Klasse-B-Objekte sind einem anhaltenden Selektionsdruck ausgesetzt, wobei sich viele Türme der funktionalen Überalterung nähern. Eigentümer erwägen Umwandlungen in Co-Lagerung, Life-Science-Inkubatoren oder Wohn-Arbeits-Lofts, doch solche Projekte erfordern hohen Kapitalaufwand. Eine Gruppe von Investoren hat begonnen, Klasse-B/C-Pakete mit Abschlägen von mehr als 35 % gegenüber dem Höchstpreis von 2018 zu erwerben, in der Hoffnung auf Vorteile durch Stadterneuerung. Die Initiative ergänzt die kommunale Leitlinie zur Revitalisierung brachliegender Flächen, obwohl die behördliche Genehmigung für strukturelle Sanierungen ein mehrjähriges Unterfangen bleibt.

Nach Transaktionsart: Vermietungen stützen die Marktstabilität

Mietverträge machten im Jahr 2025 70,62 % des Umsatzes aus und verankerten den Marktanteil des chinesischen Büroimmobilienmarktes als primäres Format für die Unternehmensnutzung. Diese Verträge bieten Nutzern risikogeminderte Flexibilität und ermöglichen es vermögenslastigen Entwicklern, wiederkehrende Einnahmen mit kapitalereignisbedingtem Aufwärtspotenzial zu verbinden. Reine Verkaufstransaktionen, obwohl kleiner, sollen die schnellste CAGR von 5,79 % erzielen, da die Neubewertung wertorientierte inländische Gruppen angezogen hat, die den vorherigen Aufschwungzyklus verpasst haben. Der beschleunigte Zuwachs markiert ein taktisches Fenster, das durch ausländische Desinvestitionen in Höhe von insgesamt 11,2 Milliarden USD seit 2021 entstanden ist.

Der Schwung im Vermietungsbereich wird durch staatliche Politik unterstützt, die eine Mindestbarmittelrendite von 3 % für professionell verwaltete Mietportfolios anstrebt. Landesweite Miet-Einkommens-Verhältnisse liegen für Haushalte mit mittlerem Einkommen näher an 35 %, was die Mietinflation begrenzt, aber dauerhafte Belegungspipelines für finanziell disziplinierte Vermieter sichert. Parallel dazu verbindet die öffentliche REIT-Plattform Miet-Cashflow mit börsennotierter Liquidität und hybridisiert damit das Miet-Verkaufs-Kontinuum effektiv und vertieft die Marktbeteiligung.

Nach Endnutzung: Technologiesektor verankert die digitale Transformation

IT- und ITES-Nutzer kontrollierten 2025 33,12 % der Nachfrage, den größten Anteil an der �Ѳ�����ٲ���öß�� des chinesischen Büroimmobilienmarktes, und sollen bis 2031 mit einer CAGR von 5,96 % wachsen. Die kritische Masse stammt aus den wissenschafts- und technologieintensiven Unternehmen Pekings und den Hardware-Ökosystemen Shenzhens, die jeweils vertikal integrierte Cluster fördern, die hochspezifizierte, sofort betriebsbereite Etagen bevorzugen. Banken- und Finanzdienstleistungsmieter stellen die zweitgrößte Kategorie dar, doch ihre Flächennutzung flacht ab, da digitale Kanäle filialbasierte Modelle ersetzen.

Life-Sciences- und Energie-Konzerne leisten inkrementelle Absorption im Rahmen großzügiger provinzieller Anreizprogramme, aber Einzel- und Konsumgüterunternehmen geben per saldo Flächen zurück angesichts der Disintermediation durch den elektronischen Handel. Das Ergebnis ist eine zunehmende Nachfrageverzerrung zugunsten von Mietern aus dem fortgeschrittenen Technologiebereich, deren Budgets eine Brownfield-Anpassung ermöglichen. Gebäudeeigentümer integrieren jetzt Stromschalen-Designs mit einer Leistungsdichte von 120 W/m², N+1-Kühlung und Tier-III-Cloud-Verbindungsräumen, um gegen Hardware-Auffrischungszyklen zukunftssicher zu sein.

Geografische Analyse

Shanghai dominierte das Jahr 2025 mit einem Umsatzanteil von 22,05 %, doch der Bürosektor kämpft mit einem Leerstand von 22,9 %, da ausländische Unternehmen ihre Präsenz im Ausland konsolidieren oder in kosteneffiziente Satellitenhubs verlagern. Die effektiven Mieten in peripheren Teilmärkten sind auf 41,6 USD pro m² pro Monat gesunken, während erstklassige Türme in Pudong einen engeren Wert von 58,3 USD aufrechterhalten, was die Beständigkeit erstklassiger Klasse-A-Objekte verdeutlicht. Der politische Mix Shanghais – Steuergutschriften für Technologieexporteure und Subventionen für Grünsanierungen – soll die Absorption ankurbeln, doch die Entscheidungszyklen der Mieter bleiben verlängert.

Peking, das politische Nervenzentrum, verzeichnete 2024 trotz stabiler Verpflichtungen staatlicher Unternehmen eine Leerstandsquote von 21 %. Internationale Rechts- und Vermögensverwaltungsmarken wie Cleary Gottlieb und BlackRock reduzierten ihre Flächen im zentralen Zentralgeschäftsviertel, was die Klasse-A-Mieten um 7,3 % im Jahresvergleich auf 41,3 USD pro m² pro Monat drückte. Die lokalen Behörden kombinieren nun Steuererstattungen mit dreijährigen Mietferien für KI-Start-up-Mieter in Zhongguancun, um die Nettoabsorption zu stabilisieren.

Chengdu sticht mit einer prognostizierten CAGR von 6,21 % bis 2031 hervor, katalysiert durch seinen Fertigungsschwenk und die Pilot-Innovationszone für westliche Finanzinnovationen (Abschnitt B), die grenzüberschreitende RMB-Abwicklung fördert. Multinationale Unternehmen wie Intel und Siemens haben kürzlich 13.000 m² bzw. 9.000 m² im Tianfu New Area gemietet und dabei niedrigere Arbeitskosten und die Nähe zu Komponentenlieferanten als Gründe angeführt. Die Quoten für die Freigabe von Grundstücken bleiben begrenzt, was die Preisgestaltungsmacht der Vermieter trotz steigender Fertigstellungen unterstützt.

Wettbewerbslandschaft

Der chinesische Büroimmobilienmarkt ist mäßig konzentriert. Ausländische Fonds verzeichneten 2024 ihr viertes aufeinanderfolgendes Jahr als Nettoverkäufer, haben seit 2021 Türme im Wert von 11,2 Milliarden USD veräußert und sich aus spekulativen Neubauprojekten zurückgezogen. Inländische Versicherer, Wertpapierfirmen und lokale Regierungsfinanzierungsfahrzeuge füllten die Lücke und erzielten mehr als 80 % des Transaktionsvolumens, gegenüber 60 % vor fünf Jahren. Der Wandel spiegelt sowohl globale Risikoaversion als auch Pekings anhaltende Ermutigung für Einheiten des „nationalen Teams” wider, strategische Vermögenswerte zu zyklisch vorteilhaften Bewertungen zu erwerben.

Strategisch gesehen reduzieren Großentwickler nicht zum Kerngeschäft gehörende Bestände, um Liquidität für den Schuldenabbau zu schaffen. Die Shanghai Lujiazui Finance & Trade Zone Development Co. hat 20 Gebäude im Wert von 4,1 Milliarden USD auf den Markt gebracht, während BlackRock einen Abschlag von 30 % auf ein Paar Shanghainer Türme akzeptierte, die 2018 gekauft wurden, um den Ausstieg zu beschleunigen. Die Neubewertungswelle setzt die Renditen näher an 6,2 % für erstklassige Klasse-A-Zentralgeschäftsviertelsanlagen zurück, verglichen mit Spitzenwerten von unter 5 % im Jahr 2019, was eine Gesamtrendite-Aufwärtsbewegung für geduldiges Kapital darstellt.

Die Technologieakzeptanz hat sich als entscheidendes Unterscheidungsmerkmal herausgestellt. CapitaLand Integrated Commercial Trust und Yuexiu REIT haben jeweils Portfoliotürme mit intelligenter Messtechnik, digitalem Zwilling-Modellierung und App-basierten Wellnessdiensten aufgerüstet, um die Verlagerungsnachfrage von TMT-Nutzern zu erfassen. Umgekehrt haben kleinere liquiditätsschwache Vermieter Schwierigkeiten, Sanierungen zu finanzieren, was eine wachsende Kluft bei Belegungsleistung und Investorenaufmerksamkeit schafft.

Marktführer der chinesischen Büroimmobilienbranche

WANDA Group

Country Garden Property Development Co., Ltd

Vanke Co., Ltd.

Sunac China Holdings Limited

Poly Developments & Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Colliers verzeichnete ein siebtes aufeinanderfolgendes Quartal mit positiver Netto-Flächenaufnahme im Klasse-A-Sektor der Hauptstadt, wobei mehr als 70 % der neuen Mietverträge von TMT-Nutzern unterzeichnet wurden; im Teilmarkt Olympiapark wurde im ersten Quartal ein neuer Turm fertiggestellt.

- Juni 2025: Ein Konsortium aus Goldman Sachs, PAG und Gaw Capital Partners trat in abschließende Verhandlungen zum Verkauf des 50.000 m² großen Ciro's-Plaza-Komplexes an der West-Nanjing-Straße ein, zu einem Preis von rund 37 % unter der Bewertung von 2015, und setzte damit die Reihe der in diesem Jahr verbilligten Trophäenturmtransaktionen fort.

- Mai 2025: Co-Working-Betreiber unterzeichneten mehr als 10.000 m² neue Mietverträge in aufstrebenden Shanghainer Teilmärkten und nutzten dabei die Mietzugeständnisse der Vermieter, um große Grundrisse, die von multinationalen Konsolidierungen freigeworden waren, wieder zu belegen.

- April 2025: Knight Frank meldete vier neue Klasse-A-Fertigstellungen mit insgesamt 219.000 m² im ersten Quartal, wodurch der Leerstand der Stadt auf 22,2 % stieg. Finanz-, TMT- und Unternehmensdienstleistungsmieter absorbierten lediglich 5.000 m², was den Vermietungsdruck trotz neuer Flächen verdeutlicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chinesischen Büroimmobilienmarkt als den jährlichen Gesamtwert, der aus der Vermietung und dem direkten Verkauf von eigens errichteten Bürogebäuden der Klassen A, B und C in Tier-1-, aufstrebenden Tier-2- und ausgewählten Tier-3-Städten erzielt wird. Die Einnahmen aus modernen Gewerbeparks und renovierten Altbeständen werden berücksichtigt, sobald das Objekt offiziell für die Nutzung durch Unternehmen wieder in Betrieb genommen wird.

Ausschluss des Umfangs: Vom Eigentümer selbst genutzte Erweiterungen des Hauptsitzes, gemischt genutzte Projekte, bei denen die Büroetagen weniger als sechzig Prozent der Bruttomietfläche ausmachen, und kurzfristige Untermietverträge für Coworking sind nicht Gegenstand der Studie.

Überblick über die Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Vermietung

- Verkauf

- Nach Endnutzung

- Informationstechnologie (IT & ITES)

- BFSI (Banken, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung & professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht)

- Nach Großstädten

- Peking

- Shanghai

- Shenzhen

- Guangzhou

- Chengdu

- Übriges China

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten Gespräche mit Gebäudeeigentümern, regionalen Vermietungsmanagern, Vermögensverwaltern von C-REITs und Immobilienchefs auf Mieterseite in Peking, Shanghai, Shenzhen, Chengdu und Guangzhou. In diesen Gesprächen wurden Miet-Benchmarks, Vorvermietungsquoten und Einstellungspläne im Dienstleistungssektor getestet, was uns die Möglichkeit gab, die Modellannahmen zu verfeinern und mit den Realitäten vor Ort in Einklang zu bringen.

Desk Research

Wir begannen mit der Auswertung maßgeblicher öffentlicher Datensätze, wie z. B. der Fertigstellungen von Flächen des Nationalen Statistikamtes, der Bulletins des Ministeriums für Wohnungsbau und ländliche Entwicklung über neue Angebote und der Zolldaten über den Stahl- und Zementverbrauch, die die Bauintensität anzeigen. Fachverbände wie die China Real Estate Association, die Shanghai Land Exchange und die Asia Pacific Real Estate Association fügen jährliche Erhebungen über Leerstände und REIT-Zuflüsse hinzu. Finanzielle Angaben in den 10-Ks der börsennotierten Bauträger, kommunale Planungsdokumente und glaubwürdige Wirtschaftsmedien geben Aufschluss über die zeitliche Planung von Pipelines und die Stimmung bei Transaktionen. Wenn eine tiefere Analyse erforderlich ist, nutzen Analysten kostenpflichtige Quellen wie D&B Hoovers für die Finanzdaten von Bauträgern und Dow Jones Factiva für den Transaktionsfluss. Diese Liste dient nur zur Veranschaulichung; viele andere Quellen unterstützen die Datenerfassung und -überprüfung.

Material aus zweiter Hand allein gibt nur selten Aufschluss über den Quadratmeterpreis oder die Absorption in den einzelnen Städten, so dass die Ergebnisse am Schreibtisch als faktische Grundlage dienen, die unser Team später durch direkte Kontaktaufnahme validiert.

�Ѳ�����ٲ���öß�� und -prognose

Eine transparente Top-Down-Rekonstruktion beginnt mit dem Bruttobestand und den durchschnittlichen Effektivmieten pro Stadt, woraus sich ein fiktiver Einnahmepool ergibt, den wir durch selektive Bottom-Up-Prüfungen validieren, darunter Roll-ups von Bauträgern und stichprobenartige Berechnungen von Preis mal Fläche. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören neue Fertigstellungen der Klasse A, der Mietindex für erstklassige CBDs, das landesweite BIP des Dienstleistungssektors, Leerstandsquoten, die Kapitalaufnahme von REITs und ausländische Direktinvestitionen in Gewerbeimmobilien. Multivariate Regression, ergänzt durch ARIMA für kurzfristige Schocks, projiziert jeden Treiber, bevor die Ergebnisse in die Fünfjahresprognose einfließen. Lücken in den Bottom-up-Inputs, z. B. nicht offengelegte private Transaktionen, werden mit Hilfe von Proxy-Metriken wie Baugenehmigungen und Ausstattungsvertragswerten, die in Expertengesprächen bestätigt wurden, geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Anomaliekennzeichen, Prüfung durch Peer-Analysten und Freigabe durch leitende Angestellte. Wenn Makroveröffentlichungen oder politische Veränderungen einen Treiber wesentlich verändern, kontaktieren wir die wichtigsten Befragten erneut und aktualisieren die Datei. Die Berichte werden jährlich aktualisiert und bei marktbewegenden Ereignissen in der Mitte des Zyklus überarbeitet, um sicherzustellen, dass die Kunden immer unsere neueste Sichtweise erhalten.

Warum Mordors Baseline für chinesische Büroimmobilien Verlässlichkeit bietet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Asset-Umfänge, Mietumrechnungsfaktoren und Aktualisierungsrhythmen verwenden. Wir erkennen diese unvermeidlichen Lücken an und erläutern, wie unsere disziplinierte Auswahl des Umfangs und die quellenübergreifende Validierung eine entscheidungsreife Basis liefern.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören, dass einige Herausgeber ihre Analyse nur auf erstklassige CBD-Türme beschränken, andere den Verkauf von unbebauten Grundstücken oder ganzen gemischt genutzten Komplexen bündeln und einige sich auf statische Mieterhebungen stützen, die vierteljährliche Zugeständnisse nicht berücksichtigen. Die Mordor-Modelle berücksichtigen alle drei Faktoren und aktualisieren die Variablen alle zwölf Monate, wodurch ein Gleichgewicht zwischen Optimismus und Vorsicht hergestellt wird.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 287,32 Mrd. USD (2025) | ���ϲ����� | - |

| 156 Mrd. USD (2024) | Regionale Beratung A | Konzentriert sich ausschließlich auf CBD-Bestände der Klasse A und lässt Verkäufe mit Strata-Title aus |

| >USD 2.000 Mrd. (2025) | Fachzeitschrift B | Aggregiert Grundstücksversteigerungen und unvollendete Pipelines und erhöht die Basisschätzung |

Zusammenfassend lässt sich sagen, dass alternative Zahlen zwar Nischenbedürfnisse befriedigen, die ausgewogene Behandlung der Anlageklassen, die aktualisierten Mieten und die Dual-Path-Validierung von Mordor jedoch die reproduzierbarste und transparenteste Grundlage für Strategieteams und Investoren bieten.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des chinesischen Büroimmobilienmarktes?

Der Markt wird im Jahr 2026 auf 301,89 Milliarden USD geschätzt und soll bis 2031 einen Wert von 386,48 Milliarden USD erreichen.

Warum übertreffen Klasse-A-Büros andere Segmente?

Hybrides Arbeiten ermutigt Unternehmen, sich in hochspezifizierten Standorten mit besseren Annehmlichkeiten und ESG-Kriterien zu konsolidieren, was Klasse A auf eine CAGR von 5,63 % treibt.

Welche Stadt ist der am schnellsten wachsende Büromarkt in China?

Chengdu führt mit einer prognostizierten CAGR von 6,21 %, unterstützt durch Nearshoring in der Fertigung und Innovationspolitiken.

Wie beeinflusst das öffentliche REIT-Programm Büroimmobilieninvestitionen?

Der erweiterte REIT-Rahmen lenkt Eigenkapital in stabilisierte Büroprojekte und bietet Eigentümern alternative Ausstiegsmöglichkeiten sowie Investoren eine liquide Beteiligung.

Welche Auswirkungen haben Grüngebäude-Vorschriften auf den Leerstand?

Zertifizierte Gebäude erzielen Mietprämien und geringeren Leerstand, während nicht konforme Bestände mit Überalterung und höherem Vermietungsrisiko konfrontiert sind.

Wer sind die dominierenden Käufer auf dem chinesischen Büroimmobilienmarkt heute?

Inländische Institutionen machen mittlerweile mehr als 80 % der Transaktionen aus und füllen die Lücke, die durch vier aufeinanderfolgende Jahre ausländischer Nettoverkäufe entstanden ist.

Seite zuletzt aktualisiert am: