China IKT ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -Anteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

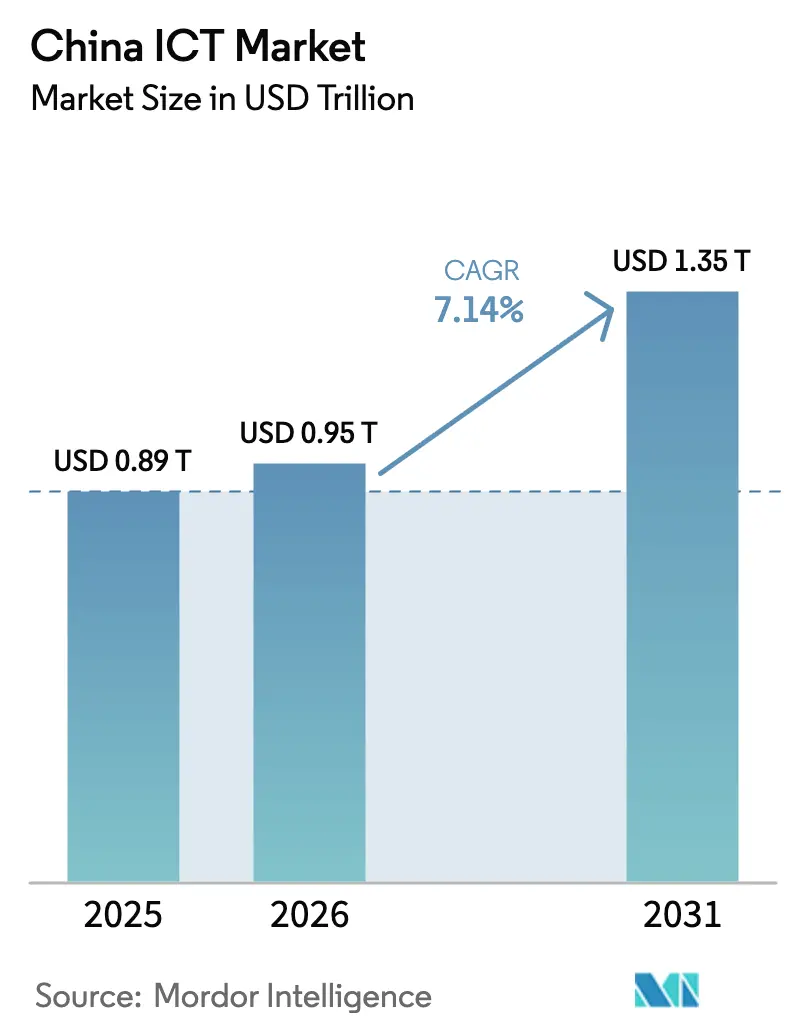

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 0.89 Billionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 0.95 Billionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.35 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

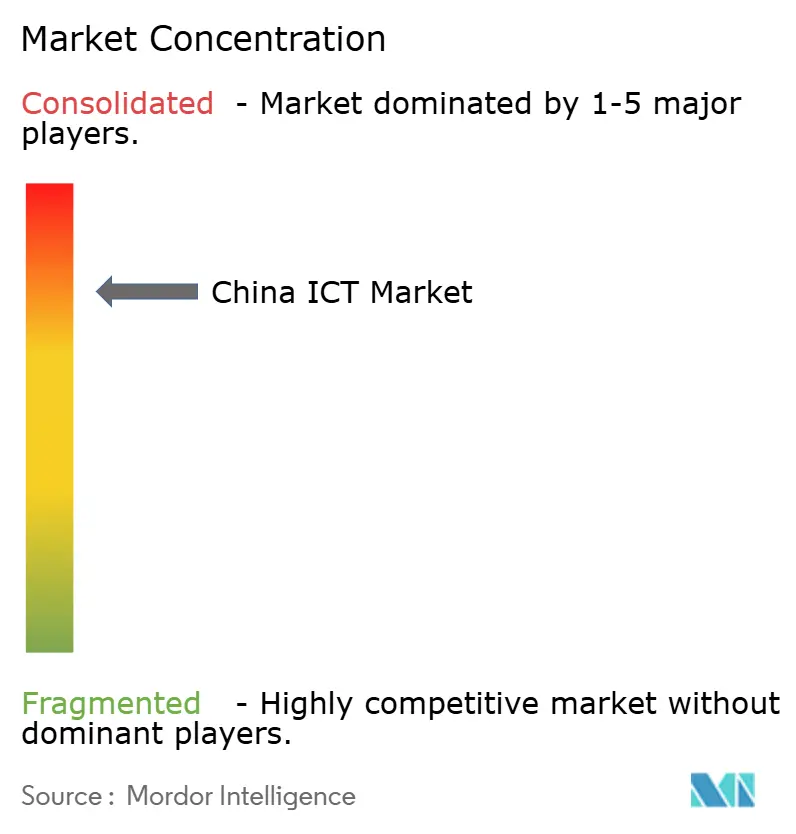

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China IKT Marktanalyse von şÚÁϲ»´ňěČ

Die Größe des China IKT Marktes wird voraussichtlich von 0,89 Billionen USD im Jahr 2025 auf 0,95 Billionen USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 7,14 % über den Zeitraum 2026–2031 einen Wert von 1,35 Billionen USD erreichen. Hardware-Infrastruktur bildet weiterhin die Grundlage der Ausgaben, doch Software und Plattformdienste verzeichnen die stärksten Zuwächse, da Unternehmen auf Cloud-native Betriebsmodelle umstellen. Regierungsprogramme unter dem Banner „Digitales China” bündeln steuerliche Anreize, den Aufbau von Rechenzentren und bevorzugte Beschaffungsmaßnahmen, um die Einführung heimischer Technologien zu beschleunigen. Anhaltende US-amerikanische Exportkontrollen verstärken die Importsubstitution, vertiefen das lokale Komponentenökosystem und stärken die langfristige Resilienz. Der China IKT Markt profitiert zudem von der stark wachsenden 5G-Durchdringung, die die Nachfrage nach Edge-Verarbeitung und IoT-Lösungen steigert, während die Integration künstlicher Intelligenz den Wert pro Nutzer in Einzelhandel, Fertigung und öffentlichen Diensten erhöht.

Wichtigste Erkenntnisse des Berichts

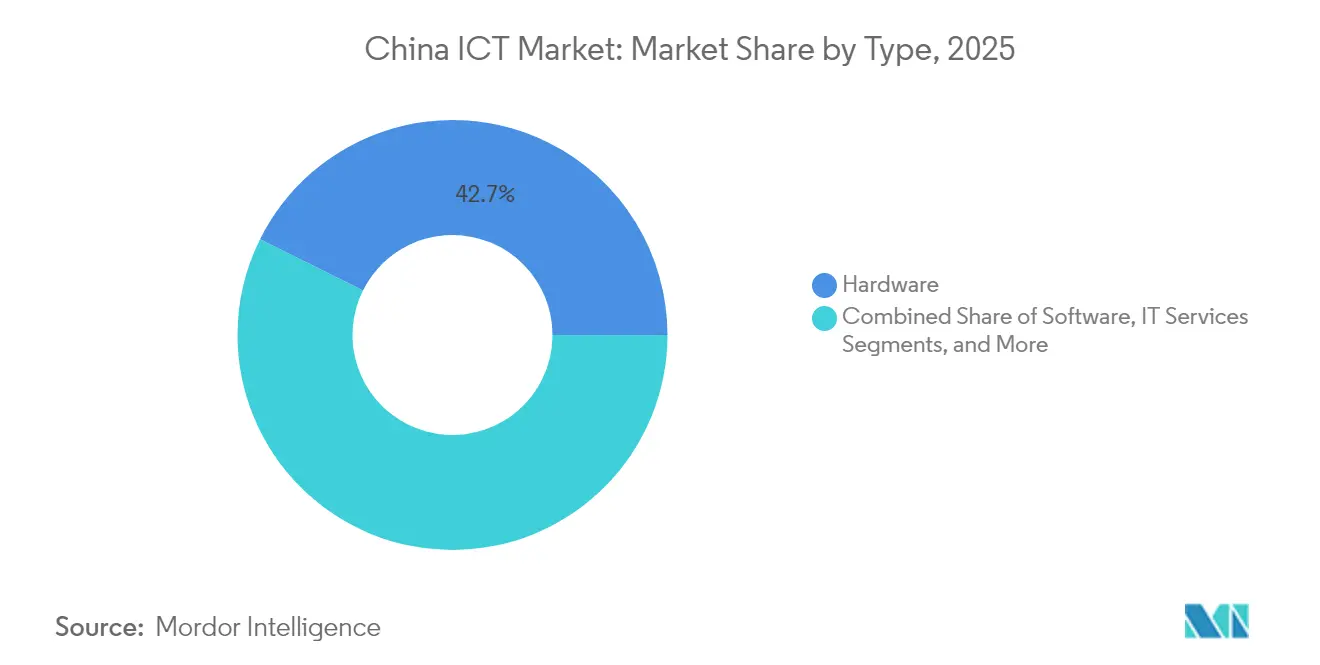

- Nach Typ führte Hardware im Jahr 2025 mit einem Umsatzanteil von 42,65 % am China IKT Markt, während Software bis 2031 voraussichtlich mit einer CAGR von 10,09 % wachsen wird.

- Nach Unternehmensgröße entfielen auf łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô im Jahr 2025 63,55 % des IKT-Marktanteils in China; kleine und mittlere Unternehmen expandieren bis 2031 mit einer CAGR von 10,32 %.

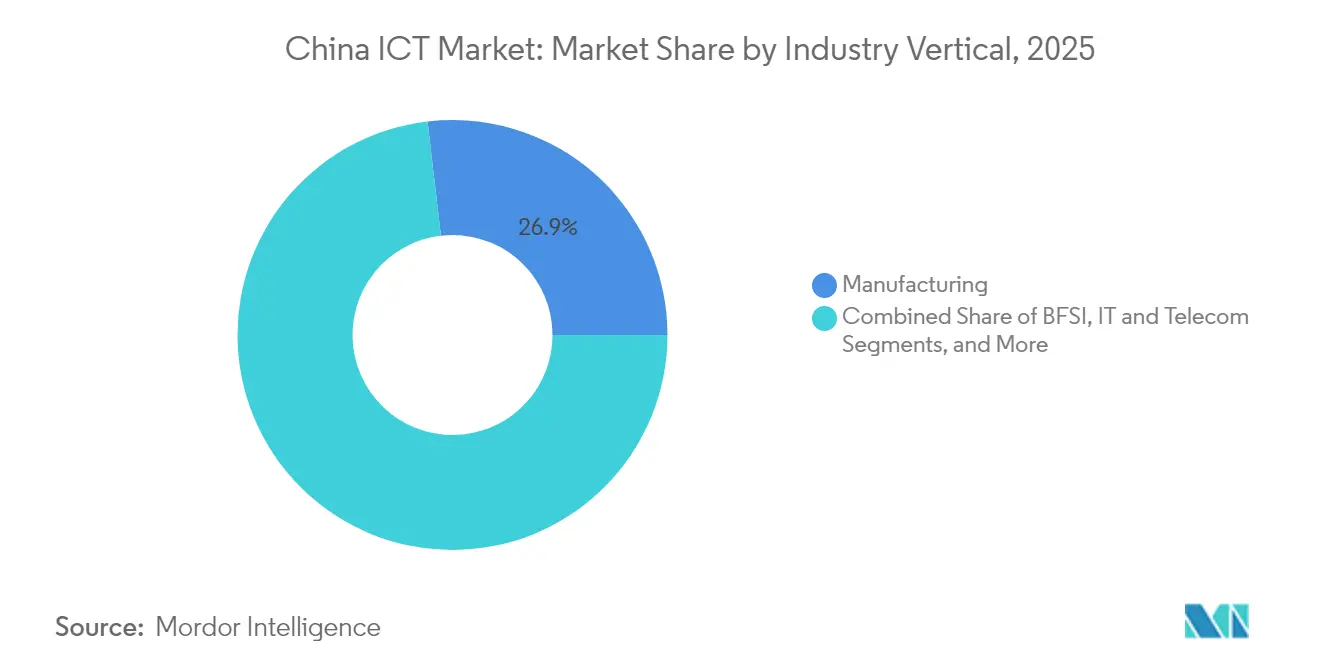

- Nach Branche kontrollierte die Fertigung im Jahr 2025 26,85 % der Größe des China IKT Marktes, während Einzelhandel und E-Commerce bis 2031 ein CAGR-Wachstum von 11,02 % erzielen dürften.

- Nach Technologiebereich entfielen auf Cloud-Computing im Jahr 2025 30,35 % der Größe des China IKT Marktes; künstliche Intelligenz zeigt die schnellste Entwicklung mit einer CAGR von 11,74 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China IKT Markttrends und -Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Internet- und 5G-Durchdringung | +1.5% | National, frĂĽhe Gewinne in Ost- und ł§ĂĽ»ĺł¦łóľ±˛Ô˛ą | Mittelfristig (2–4 Jahre) |

| Regierungsprogramm „Digitales China” und 14. Fünfjahres-IKT-Plan | +1.2% | National, Tier-1-Städte | Langfristig (≥ 4 Jahre) |

| Beschleunigte Cloud-Migration von Unternehmen | +0.8% | Ost- und ł§ĂĽ»ĺł¦łóľ±˛Ô˛ą | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Produktivitätssteigerungen | +1.1% | Ostchina, Ausstrahlungseffekte auf Zentralchina | Mittelfristig (2–4 Jahre) |

| „Xľ±˛ÔÂáľ±˛ą˛Ô˛µâ€ť-ł˘´Ç°ě˛ą±ôľ±˛őľ±±đ°ůłÜ˛Ô˛µ˛ő»ĺ°ůłÜł¦°ě | +0.9% | National, am stärksten in der Fertigung | Langfristig (≥ 4 Jahre) |

| Kohlenstoff-Informatisierungsmandate | +0.7% | National, angefĂĽhrt von Ost- und ł§ĂĽ»ĺł¦łóľ±˛Ô˛ą | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsende Internet- und 5G-Durchdringung

Der bundesweite 5G-Rollout überschritt im Jahr 2024 101,4 Millionen Abonnenten und hob die mobile Internetnutzung auf 78,6 %. [1]Nationales Statistikamt Chinas, „Statistisches Kommuniqué der Volksrepublik China zur nationalen wirtschaftlichen und sozialen Entwicklung 2024,” stats.gov.cn Industrieparks führen private 5G-Netze ein, um Echtzeit-Qualitätskontrolle und autonome Transportfahrzeuge zu ermöglichen. Jede zusätzliche Basisstation vervielfacht das Datenaufkommen und erhöht damit die adressierbare Arbeitslast für Edge-Server und IoT-Gateways. Preismodelle entwickeln sich von der Bandbreitenmessung hin zu ergebnisbasierten Vereinbarungen, die Servicegebühren an gemessene Produktivitätssteigerungen knüpfen. Der China IKT Markt erfasst daher sowohl Abonnementerlöse als auch margenstarke Integrationsdienstleistungen, da Unternehmen ihre Prozesse auf Niedriglatenz-Konnektivität ausrichten.

Regierungsprogramm „Digitales China” und 14. Fünfjahres-IKT-Plan

Die Zentralplanung legt explizite Ziele für die Digitalwirtschaft fest, darunter einen BIP-Beitrag von 45 % bis 2030. [2]Provinzregierung Fujian, „Entwurf des 14. Fünfjahresplans (2021–2025) für die nationale wirtschaftliche und soziale Entwicklung und die Vision 2035,” fujian.gov.cn Einheitliche technische Standards senken die Integrationskosten für Smart-City-, Telemedizin- und E-Government-Plattformen. Provinzzuschüsse lenken Arbeitslasten im Rahmen des Programms „Östliche Daten, Westliches Computing” nach Westen, um Energiekosten zu senken und regionale Kapazitäten auszubalancieren. Die obligatorische Bevorzugung lokaler Anbieter erweitert den Marktzugang für inländische Chip-, Server- und Middleware-Hersteller. Der China IKT Markt gewinnt damit sowohl an Volumen als auch an Wert, da politische Unterstützung vorhersehbare Nachfragezyklen schafft.

Beschleunigte Cloud-Migration von Unternehmen

Staatliche und private Unternehmen verlagern Kapitalbudgets hin zu betriebskostenbasierten Cloud-Abonnements, um Liquidität zu schonen und die Agilität zu steigern. Hybride Einsatzszenarien kombinieren inländische Clouds für regulierte Daten mit globalen Anbietern für internationale Aktivitäten, was die Integration erschwert und die Nachfrage nach Professional Services erhöht. Große Einzelhändler demonstrieren KI-gestützte Supply-Chain-Systeme, die Erfüllungskosten senken und die Liefervorhersagbarkeit verbessern. Kleine Unternehmen erhalten Zugang zu denselben Werkzeugen, ohne On-Premises-Systeme aufbauen zu müssen, was die Technologielücke zu Marktführern verringert. Cloud-native Entwicklungsframeworks verkürzen Produktzyklen und festigen das Plattformmodell als De-facto-Innovationsrückgrat des chinesischen IKT-Marktes.

KI-gesteuerte Produktivitätssteigerungen branchenübergreifend

Die KI-Trainingskapazität wurde mit der Veröffentlichung der SenseNova 5.5-Plattform von SenseTime im Jahr 2025 auf 23.000 PetaFLOPS ausgebaut. Hersteller berichten von Stillstandsreduzierungen von bis zu 30 % nach dem Einsatz von Predictive-Maintenance-Algorithmen, während Banken die Genauigkeit der Betrugserkennung mit Echtzeit-Modellen verbessern. Gesundheits-Pilotprojekte nutzen KI-Bildgebung zur Falltriage und verringern so die Arbeitsbelastung von Fachärzten. Die wachsende Verfügbarkeit domänenspezifischer Datensätze verbessert die Modellqualität, treibt einen schnelleren ROI voran und fördert Folgeinvestitionen. Da KI-Arbeitslasten häufig auf inländischen Clouds laufen, verankert jede neue Anwendung Kunden tiefer in bestehenden Ökosystemen und vergrößert den Serviceerlöspool des China IKT Marktes.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete IT-Komplexität in staatseigenen Unternehmen | -0.6% | National, Industrieregionen | Mittelfristig (2–4 Jahre) |

| Eskalierendes Cybersicherheits-/Datensouveränitätsrisiko | -0.4% | National, erhöht in Grenzprovinzen | Kurzfristig (≤ 2 Jahre) |

| US-amerikanische Exportkontrollen für fortschrittliche Halbleiter | -0.8% | National, gravierend in küstennahen Technologiezentren | Langfristig (≥ 4 Jahre) |

| Fragmentierte Beschaffungsprozesse auf Provinzebene | -0.3% | Zentral- und Westchina | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Veraltete IT-Komplexität in staatseigenen Unternehmen

Viele staatliche Akteure sind nach wie vor auf proprietäre Mainframe-Umgebungen angewiesen, die über Jahrzehnte installiert wurden. Die Integration von Cloud-Anwendungen in diese Systeme erfordert Middleware und benutzerdefinierte Konnektoren, die Projektlaufzeiten und -kosten erhöhen. Beschaffungsrahmen betonen die Erfahrung des Anbieters und schränken den Markteintritt für aufstrebende Softwareunternehmen ein. Die Umschulung von Mitarbeitern stellt eine organisatorische Herausforderung dar, da digitale Workflows häufig mit etablierten Betriebsverfahren in Konflikt geraten. Diese Trägheit verlangsamt das Gesamttempo, mit dem der chinesische IKT-Markt in schwer industrielle Wertschöpfungsketten eindringen kann.

Eskalierendes Cybersicherheits- und Datensouveränitätsrisiko

Das Cybersicherheitsgesetz und das Gesetz zum Schutz personenbezogener Daten schreiben die inländische Speicherung sensibler Datensätze vor und zwingen multinationale Unternehmen zur Duplizierung von Infrastruktur. Finanzinstitute müssen Netzwerke segmentieren, um Regulierungsprüfungen zu bestehen, was Architekturen fragmentiert und die Gesamtbetriebskosten erhöht. Bedrohungsakteure nehmen industrielle Steuerungssysteme zunehmend ins Visier, was zu einer zweistelligen Budgetumschichtung hin zu Erkennungs- und Reaktionswerkzeugen führt. Zugelassene Sicherheitsanbieter sind begrenzt, was zu Abhängigkeiten und Anbieterkonzentration führt. Mit wachsenden Compliance-Belastungen schrumpfen diskretionäre Mittel für Innovationen, was eine potenzielle Expansion des China IKT Marktes dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Hardware-Grundlage ermöglicht Software-Innovation

Das Hardware-Segment machte im Jahr 2025 42,65 % der Umsatzerlöse des chinesischen IKT-Marktes aus. Investitionen in 5G-Basisstationen, hochdichte Server und Edge-Gateways bilden das unverzichtbare Substrat für die landesweite Digitalisierung. Die Beschaffung im Zusammenhang mit Smart-City-, Verkehrs- und Fertigungsprojekten gewährleistet einen stetigen Geräteauffrischungszyklus. Rechenzentrumsanbieter priorisieren inländische Chips und Vermittlungsgeräte, um Exportrisiken zu mindern und Wertschöpfung lokal zu verankern.

Software ist zwar heute kleiner, soll aber mit einer CAGR von 10,09 % wachsen, was sie zur am schnellsten wachsenden Komponente des China IKT Marktes macht. Plattform-als-Service-Angebote beschleunigen die Code-Bereitstellung, während Low-Code-Tools nicht-technischen Mitarbeitern die Entwicklung von kundenorientierten Anwendungen ermöglichen. System-Infrastruktur-Software profitiert vom Cloud-Aufschwung, da Unternehmen veraltete Arbeitslasten modernisieren. Die Konvergenz von Hardware und Software ergibt integrierte Stacks, die es Anbietern wie Huawei ermöglichen, Silizium, Betriebssysteme und Cloud-Dienste in einem einzigen Vertrag zu monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Unternehmensgröße: Digitalisierung von KMU treibt Wachstum an

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô behielten im Jahr 2025 mit 63,55 % den größten Anteil am China IKT Markt aufgrund umfangreicher ERP-, SCM- und CRM-Einsätze, die maĂźgeschneiderte Integration erfordern. Ihre digitalen Transformations-Roadmaps umfassen Kernproduktion, Finanzen und Vertriebsfunktionen und sichern eine hohe Beratungsnachfrage. Beschaffungszyklen sind langwierig, erzeugen jedoch mehrjährige wiederkehrende Erlösströme, sobald Beziehungen gereift sind.

KMU verzeichnen die schnellste Expansion mit einer CAGR von 10,32 % und erschließen neue adressierbare Volumina für die Größe des China IKT Marktes. Steuerliche Anreize, darunter Steuerrückerstattungen für qualifizierte Softwarekäufe, senken Akzeptanzbarrieren. Abonnementbasierte Cloud-Suiten gewähren Zugang zu KI-Analytik, Cybersicherheit und E-Commerce-Modulen ohne Vorabinvestitionen in Hardware. Peer-to-Peer-Wissensaustausch stärkt das Vertrauen, und lokale Servicepartner bieten erschwingliche Anpassungen an. Mit zunehmender digitaler Intensität der KMU übertreffen die gesamten Produktivitätsgewinne pro investiertem USD häufig jene größerer Konkurrenten, was die strukturelle Bedeutung dieser Kundenschicht unterstreicht.

Nach Branche: Fertigung fĂĽhrt die digitale Transformation an

Die Fertigung erwirtschaftete im Jahr 2025 26,85 % der Umsatzerlöse des chinesischen IKT-Marktes, was die staatliche Unterstützung für Smart-Factory-Einführungen im Rahmen von „Made in China 2025” widerspiegelt. IoT-Sensoren liefern granulare Daten zum Maschinenzustand und ermöglichen vorausschauende Reparaturen, die Ausfallzeiten und Ausschuss reduzieren. Additive Fertigungstechnologien und Maschinenvisions-Tools steigern die Produktkomplexität bei gleichzeitiger Wahrung der Stückökonomie.

Einzelhandel und E-Commerce verzeichnen bis 2031 eine CAGR von 11,02 %, die höchste unter den beobachteten Branchen. Livestreaming-Commerce-Plattformen kombinieren KI-gesteuerte Personalisierung mit Echtzeit-Zahlungsabwicklung, um das Verbraucherengagement zu steigern. Logistikunternehmen setzen Routenoptimierungsalgorithmen ein, die Lieferzeiten verkürzen und Omnichannel-Angebote stärken. BFSI, Gesundheitswesen und öffentliche Dienste vertiefen ebenfalls ihre Digitalisierung, um Compliance- und Bürgerdienstziele zu erfüllen, und erweitern damit insgesamt den Fußabdruck des China IKT Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Technologiebereich: KI transformiert Cloud-Computing

Cloud-Computing behielt im Jahr 2025 mit 30,35 % der Größe des China IKT Marktes seine Stellung als zentrale Orchestrierungsschicht für Unternehmensarbeitslasten. Anbieter differenzieren sich durch die Bündelung von Datenbanken, Middleware und KI-Frameworks, um höhere durchschnittliche Erlöse pro Nutzer zu erzielen. Interoperabilitätsstandards reifen heran, erleichtern die Migration zwischen Clouds und minimieren Abhängigkeitsbedenken.

Künstliche Intelligenz soll bis 2031 mit einer CAGR von 11,74 % wachsen und profitiert von wachsender Datenverfügbarkeit und verbesserten Effizienzen neuronaler Netze. Vortrainierte große Sprachmodelle ermöglichen natürlichsprachliche Schnittstellen für interne Anwendungen und reduzieren den Schulungsaufwand für Mitarbeiter. Edge-KI unterstützt Computer-Vision-Aufgaben in Prüflinien und autonomen Fahrzeugen. Gemeinsam erzeugen KI- und Cloud-Angebote Schwungradeffekte: Jeder neue KI-Dienst steigert die Nutzung der Basis-Rechenkapazität und vergrößert den gesamten China IKT Markt.

Geografische Analyse

Ostchina dominiert mit dem größten Anteil am chinesischen IKT-Markt, da Shanghai, Hangzhou und Nanjing dichte Cluster von Softwareunternehmen, Rechenzentren und Risikokapital beherbergen. Regionalregierungen investieren in die Erweiterung der 5G-Makrozellen und KI-Forschungsinstitute, was die Unternehmensnachfrage nach verwalteter Infrastruktur ankurbelt. Überlegene Logistikverbindungen ermöglichen Herstellern Just-in-Time-Strategien und treiben die Ausgaben für Systemintegration weiter voran.

ł§ĂĽ»ĺł¦łóľ±˛Ô˛ą profitiert von der Nähe zu Hongkong und globalen Handelsrouten. Shenzhens Smart-City-Blueprint erprobt sensorgestĂĽtzte Verkehrssysteme, digitale BĂĽrger-IDs und Mikrostromnetze fĂĽr grĂĽne Energie, die Echtzeit-Analytik erfordern. Halbleiter-DesignbĂĽros in Guangdong schöpfen grenzĂĽberschreitende Talente und stärken die lokale Innovationspipeline. Die Kombination aus Hardware-Engineering und Fintech-Erprobung hebt den Anteil der Region am chinesischen IKT-Markt.

Zentral- und Westprovinzen gewinnen zunehmend an Arbeitslasten, da die Anreize des Programms „Östliche Daten, Westliches Computing” hyperscale Rechenzentren an kostengünstigere Binnenstandorte lenken. Kühlere Klimata senken Kühlkosten, und die Verfügbarkeit erneuerbarer Energien entspricht den Kohlenstoffreduktionsmandaten. Verbesserte Schienen- und Glasfaserkorridore verringern die Latenz zu Küstenkonsumenten und ermöglichen es nationalen Diensten, von Binnenstandorten aus betrieben zu werden. Diese Verlagerungen verbreiten die wirtschaftliche Wirkung des China IKT Marktes und verringern historische Entwicklungsunterschiede.

Wettbewerbslandschaft

Das Anbieterfeld zeigt eine mittlere Konzentration. Drei lokale Hyperscaler – Alibaba Cloud, Tencent Cloud und Huawei Cloud – dominieren den Umsatz mit Infrastrukturdienstleistungen, wobei jeder seine Nutzergemeinschaft durch gebündelte KI-, Zahlungs- und Messaging-Erweiterungen skaliert. Märkte für Cybersicherheit, Unternehmenssoftware und Edge-Hardware bleiben fragmentiert, mit zahlreichen Spezialunternehmen, die auf regulatorische Nischen oder branchenspezifische Workflows abzielen.

Inländische Unternehmen beschleunigen das proprietäre Chip-Design, um Exportkontrollen zu umgehen. Huaweis System-on-Chip-Roadmap veranschaulicht die vertikale Integration, die die Lieferkontinuität schützt und die Leistung für Telekommunikations- und Cloud-Arbeitslasten differenziert. [4]UC-Institut für globale Konflikt- und Kooperationsforschung, „Huawei dominiert still Chinas Halbleiter-Lieferkette,” ucigcc.org Die Plattformstrategie dominiert: Ökosystem-Bindung über Entwickler-Toolkits und Marktplatzanreize schreckt von Multi-Cloud-Substitution ab. Proprietäre APIs verankern Dienste tief in den Kundenabläufen, erhöhen die Wechselkosten und steigern den Kundenwert über die Lebensdauer.

Internationale Inhaber von geistigem Eigentum wie InterDigital passen sich an, indem sie Portfolio-Deals abschließen, die 5G-, Video- und WLAN-Patente bündeln, und so die Einhaltung von Standards monetarisieren, ohne mit Endnutzerdiensten zu konkurrieren. Ausländische Hyperscaler bedienen Joint-Venture-Kunden, sehen sich jedoch mit Datenlokalisierungsbarrieren konfrontiert, was die Dominanz inländischer Anbieter zementiert. Insgesamt balanciert der China IKT Markt Skalenvorteile mit Innovationsdynamik, was agilen Newcomern Raum gibt und gleichzeitig Marktführer belohnt, die Technologie-Stacks schnell erneuern.

MarktfĂĽhrer des China IKT Marktes

Alibaba Group Holding Ltd.

Huawei Technologies Co Ltd.

Tencent Holdings Ltd.

China Mobile Communications Group Co. Ltd.

Lenovo Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Huawei hat die Investitionen in die 5G-Infrastruktur und Initiativen zur halbleitertechnischen Selbstversorgung beschleunigt und damit seine Führungsrolle bei globalen Telekommunikationsstandards gestärkt.

- April 2025: SenseTime Group hat das groĂźe Modellsystem SenseNova 5.5 mit einer Rechenleistung von 23.000 PetaFLOPS eingefĂĽhrt.

- April 2025: InterDigital hat 14 neue Lizenzvereinbarungen abgeschlossen, darunter mit OPPO und Lenovo, und damit einen Umsatz von 869 Millionen USD erzielt.

- März 2025: Baidus Formular 20-F legte offen, dass Transaktionen mit variablen Beteiligungsentitäten im Jahr 2024 44 % des Gesamtumsatzes ausmachten.

- Februar 2025: Das Nationale Statistikamt berichtete einen Software- und IT-Dienstleistungsumsatz von 13.727,6 Milliarden CNY, ein Anstieg von 10 % im Jahresvergleich.

- Dezember 2024: Eine CITI-Bewertung zeigte, dass 86 % der chinesischen IKT-Unternehmen sich zur Entwicklung einer grĂĽnen Lieferkette verpflichtet haben.

- Oktober 2024: Die Stadtregierung von Ningbo stellte einen Plan zur Zusammenarbeit in der Digitalwirtschaft vor, um das regionale Wachstum zu fördern.

- September 2024: Die UNESCO verlieh den König-Hamad-bin-Isa-Al-Khalifa-Preis an Chinas Plattform für intelligentes Bildungswesen für die Erweiterung digitaler Ressourcen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

şÚÁϲ»´ňěČ definiert Chinas IKT-Markt als die gesamten jährlichen Ausgaben innerhalb des chinesischen Festlandes fĂĽr digitale Hardware, System- und Anwendungssoftware, IT-Dienstleistungen sowie Festnetz- und Mobilfunkdienste, die die Erstellung, Speicherung, Ăśbertragung und Nutzung von Daten in Verbraucher- und Unternehmensumgebungen ermöglichen.

Geräte, deren Hauptzweck die analoge Übertragung oder nicht-digitale Unterhaltung ist, fallen nicht in unseren Anwendungsbereich.

Ăśberblick ĂĽber die Segmentierung

- Nach Typ

- Hardware

- °ä´Çłľ±čłÜłŮ±đ°ů˛µ±đ°ůäłŮ±đ

- ±·±đłŮłú·É±đ°ů°ě˛ąłÜ˛ő°ůĂĽ˛őłŮłÜ˛Ô˛µ

- Rechenzentrumsinfrastruktur

- Software

- System-Infrastruktur

- Unternehmensanwendungen

- IT-Dienstleistungen

- Beratung und Integration

- Verwaltete Dienstleistungen

- Telekommunikationsdienste

- Mobile Dienste

- Festnetz und Breitband

- Hardware

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Nach Branche

- BFSI

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Einzelhandel und E-Commerce

- Fertigung

- Energie und Versorgung

- Gesundheitswesen

- Bildung

- Transport und Logistik

- Weitere Branchen

- Nach Technologiebereich

- Cloud-Computing

- KĂĽnstliche Intelligenz

- Cybersicherheit

- Digitale Dienste (SaaS, PaaS)

- Edge-Computing

- Internet der Dinge

- Blockchain

- Nach Region

- Ostchina

- ł§ĂĽ»ĺł¦łóľ±˛Ô˛ą

- Nord- und Nordostchina

- Zentralchina

- West- und Nordwestchina

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir ergänzten die Schreibtischarbeit durch strukturierte Interviews und Online-Umfragen mit CIOs von Herstellern, Technologiechefs von Banken, Planern von Telekommunikationsanbietern, regionalen Systemintegratoren und mittelständischen Wiederverkäufern digitaler Dienste in Ost-, Süd-, Zentral- und Westchina. In diesen Gesprächen wurden Preis-Volumen-Annahmen getestet, neu entstehende Nachfragepools (Edge AI, private 5G) geklärt und kurzfristige Stimmungen bestätigt, die später in unsere Modelle einflossen.

Desk Research

Unsere Analysten kartierten zunächst das Umsatzuniversum durch öffentlich zugängliche Tier-1-Quellen wie das Ministerium für Industrie und Informationstechnologie, das Nationale Statistikamt, die International Telecommunication Union, die OECD-Dashboards für die digitale Wirtschaft und von Fachleuten geprüfte Zeitschriften, die die Verbreitung von Cloud und KI verfolgen. Unternehmenspapiere, Investorenpräsentationen, seriöse Presse und kuratierte Nachrichten von Dow Jones Factiva und D&B Hoovers lieferten dann granulare Hinweise auf Anbieter und Preise. Ein Spektrum von Whitepapers von Handelsverbänden sowie Zollstatistiken halfen uns, importintensive Hardware-Nischen zu erfassen. Die hier aufgelisteten Quellen veranschaulichen die Bandbreite der herangezogenen Quellen; viele zusätzliche Referenzen wurden geprüft, um Fakten zu bestätigen und Datenlücken zu schließen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -prognose

Eine Top-Down-Erstellung begann mit MIIT-Umsatzlinien, Carrier-Service-Einnahmen und Hardware-Produktions- sowie Handelsdaten, die dann mit selektiven Bottom-Up-Prüfungen wie stichprobenartigen durchschnittlichen Verkaufspreisen multipliziert mit Smartphone-Lieferungen und Lieferanten-Roll-ups für Server abgeglichen wurden. Zu den Schlüsselvariablen des Modells gehören der Bestand an 5G-Basisstationen, Cloud-Ausgaben von Unternehmen, SaaS-ARPU, BIP-Wachstum und jährliche Geräteaustauschintervalle. Die multivariate Regression, unterstützt durch ARIMA-Überlagerungen für zyklische Hardware-Schwankungen, prognostiziert Werte bis 2030. Wo die Belege für die Ausgaben von KMU dünn waren, konnten Gewichtungen, die aus den Durchdringungsraten der Primärforschung abgeleitet wurden, die Lücke schließen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien überprüft, mit unabhängigen Indizes abgeglichen und vor der Freigabe einer zweistufigen Peer Review unterzogen. Die Berichte werden jährlich aktualisiert und zwischenzeitlich überarbeitet, wenn sich die Basislinie durch politische Veränderungen oder große Übernahmen wesentlich ändert. Vor jeder Auslieferung an den Kunden führt ein Analyst den letzten Datenabgleich erneut durch, um sicherzustellen, dass die Nutzer eine zeitnahe Übersicht erhalten.

Warum unsere China ICT Baseline Vertrauen genieĂźt

Veröffentlichte Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Aktualisierungsrhythmen und ungeprüfte Annahmen verwenden. Unsere disziplinierte Festlegung von Grenzen, zweimal validierte Eingaben und jährliche Rekalibrierung sorgen dafür, dass die Zahlen von Mordor zuverlässig sind, wenn Entscheidungen schnell getroffen werden müssen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 0,89 Billionen USD (2025) | şÚÁϲ»´ňěČ | - |

| 651 Milliarden USD (2024) | Regionale Beratung A | Ausgeschlossen sind Telekommunikationsdienste und der Umsatz mit KonsumgĂĽtern |

| 691,5 Milliarden USD (2028) | Industrieverband B | Konzentriert sich nur auf Unternehmensausgaben, kein Abgleich mit Verbraucherhardware |

| 1,5 Billionen USD (2023) | Globale Unternehmensberatung C | Kombiniert Investitionen der Betreiber mit historischen Umsätzen, letzte vollständige Aktualisierung zwei Jahre alt |

Der Vergleich zeigt, dass Summen unvorhersehbar schrumpfen oder anschwellen, wenn der Umfang gering ist oder Aktualisierungen sich verzögern. Da die Schätzungen auf aktuellen, klar abgegrenzten Einnahmequellen beruhen und durch Informationen aus der Praxis verifiziert werden, liefert Mordor eine ausgewogene, transparente Grundlage, auf die sich die Kunden verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der Wert des chinesischen IKT-Marktes heute und im Jahr 2031?

Der Markt wird im Jahr 2026 auf 0,95 Billionen USD geschätzt und soll bis 2031 einen Wert von 1,35 Billionen USD erreichen, mit einem Wachstum von 7,14 % CAGR.

Welche Ausgabenkomponente wächst am schnellsten?

Software ist das am schnellsten wachsende Segment mit einer CAGR von 10,09 % bis 2031 und spiegelt einen Wandel hin zu Plattformdiensten und wiederkehrenden Erlösmodellen wider.

Wie beeinflussen staatliche MaĂźnahmen das Branchenwachstum?

Die Programme „Digitales China” und der 14. Fünfjahres-IKT-Plan lenken Investitionen, legen Beschaffungspräferenzen für inländische Anbieter fest und streben bis 2030 einen digitalwirtschaftlichen BIP-Anteil von 45 % an, was vorhersehbare Nachfragezyklen schafft.

Warum ist kĂĽnstliche Intelligenz fĂĽr chinesische Unternehmen so wichtig?

KI-Arbeitslasten verbessern die Produktivität – Hersteller berichten von bis zu 30 % weniger Geräteausfällen – während SenseNova 5.5 von SenseTime 23.000 PetaFLOPS Rechenkapazität auf den Markt bringt und eine schnelle Bereitstellung ohne den Aufbau eigener interner Modelle ermöglicht.

Welche Region hat den größten Anteil an den IKT-Ausgaben?

Ostchina fĂĽhrt aufgrund dichter Cluster von Technologieunternehmen und Rechenzentren in Shanghai, Hangzhou und Nanjing, unterstĂĽtzt durch starke Logistik und politische Anreize.

Welche Hemmfaktoren könnten die Marktexpansion verlangsamen?

Veraltete IT-Systeme in staatseigenen Unternehmen, strengere Datensouveränitätsregeln und anhaltende US-amerikanische Exportkontrollen für fortschrittliche Chips mindern das potenzielle Wachstum jeweils durch höhere Komplexität, Kosten oder Versorgungsrisiken.

Seite zuletzt aktualisiert am: