Größe und Marktanteil des chinesischen Möbelmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

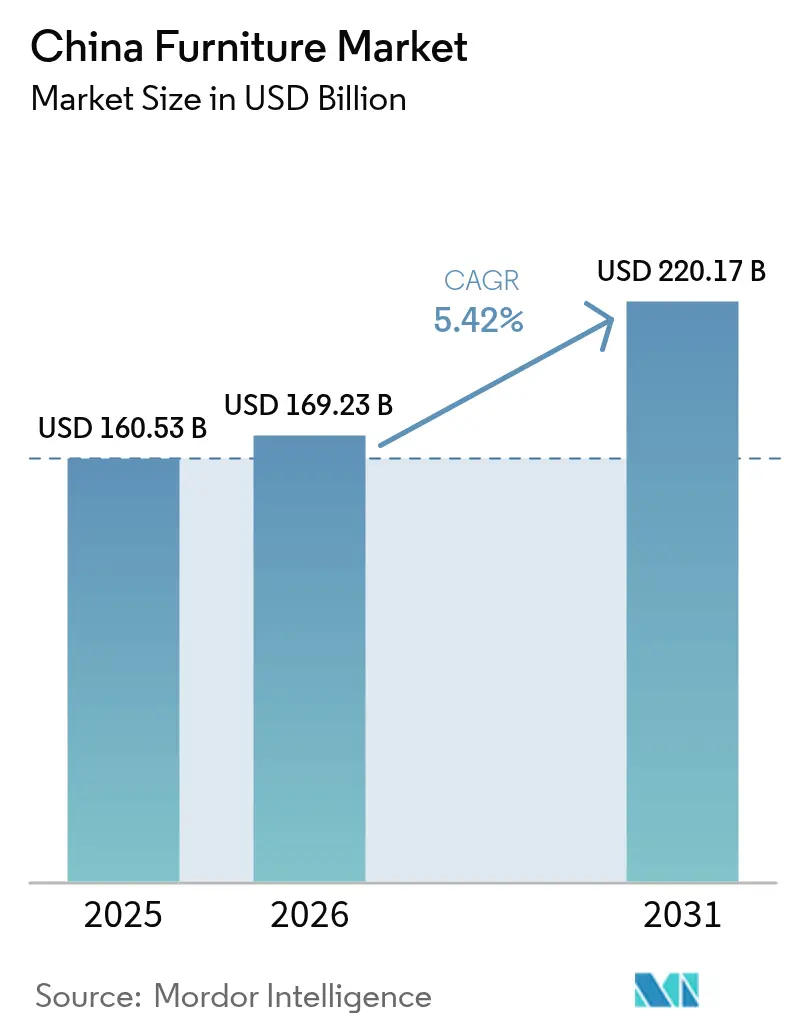

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 160.53 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 169.23 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 220.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

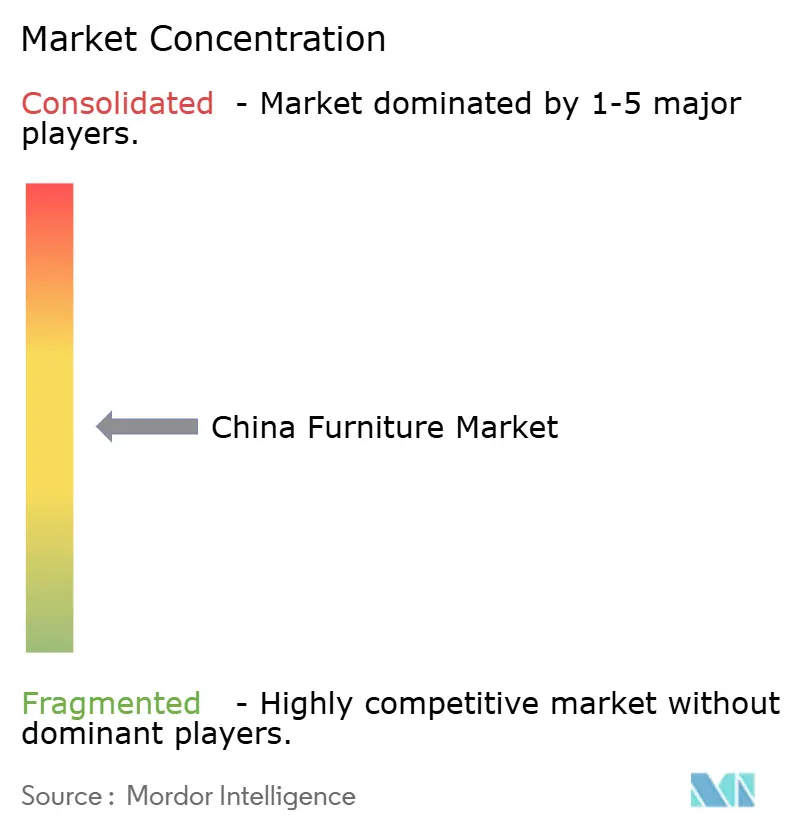

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Möbelmarkts durch ���ϲ�����

Die Größe des chinesischen Möbelmarkts wurde im Jahr 2025 auf 160,53 Milliarden USD geschätzt und soll von 169,23 Milliarden USD im Jahr 2026 auf 220,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Die Bevölkerungsmigration in Städte niedrigerer Kategorien, anhaltende Zuwächse beim verfügbaren Einkommen sowie die rasche Einführung von Omnichannel-Einzelhandelskonzepten treiben die Umsatzzuwächse im chinesischen Möbelmarkt voran. Die Nachfragemuster bleiben regional unausgewogen: Die östlichen Küstenprovinzen machen nach wie vor den größten Umsatzpool aus, doch städtische Cluster der zweiten und dritten Kategorie erzielen die schnellsten inkrementellen Umsätze, da sich Wohnraumfertigstellungen und gewerbliche Ausbaumaßnahmen beschleunigen. �´dz�Գ�ö����� dominieren weiterhin die Ausgaben, während ��ü���dz�ö����� von einer Renovierungswelle profitieren, die durch Anforderungen an hybride Arbeitsplatzgestaltung angetrieben wird. Auf der Angebotsseite leiten exportorientierte Hersteller Kapazitäten in den heimischen Markt um, was den Preiswettbewerb verschärft und die Produktinnovation beschleunigt. Staatliche Einhandelssubventionen und ein starker Aufschwung im Binnentourismus dämpfen die negativen Auswirkungen der Verlangsamung im Immobiliensektor und halten den chinesischen Möbelmarkt bis 2030 auf einem stabilen Wachstumspfad [1]Internationaler Währungsfonds, "Volksrepublik China: Personalbericht für die Konsultation nach Artikel IV 2025," imf.org.

Wichtigste Erkenntnisse des Berichts

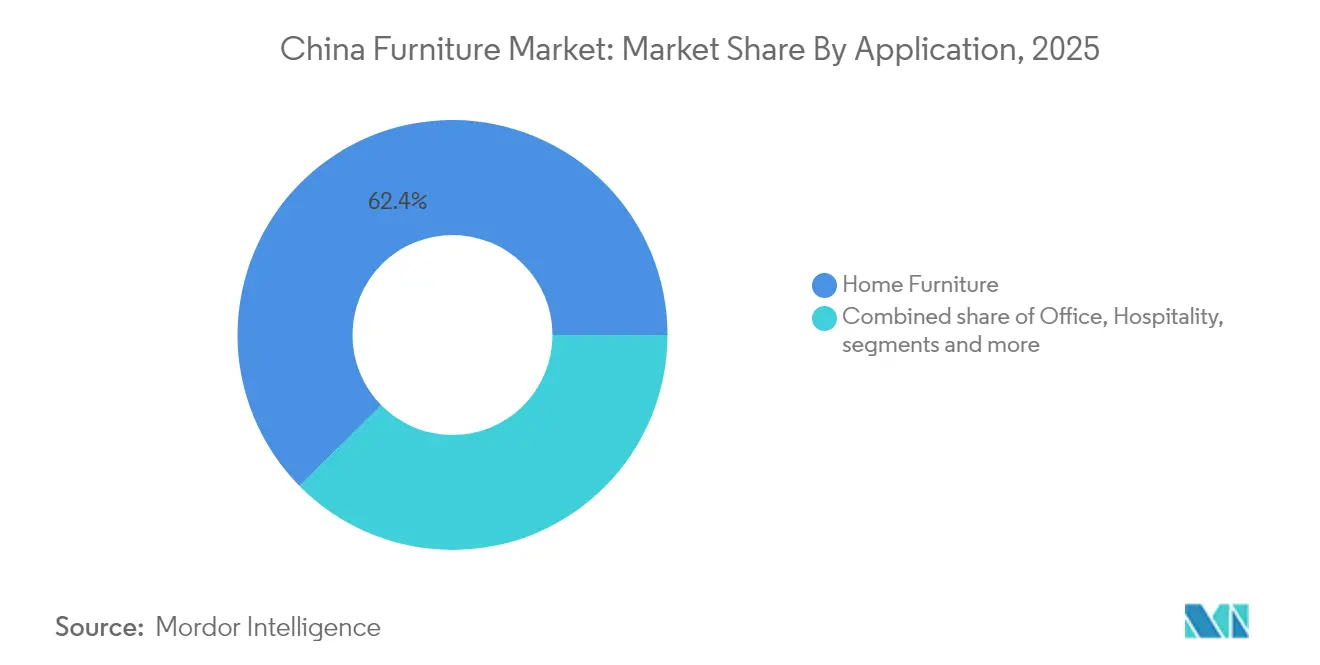

- Nach Anwendung führten �´dz�Գ�ö����� im Jahr 2025 mit einem Marktanteil von 62,40 % im chinesischen Möbelmarkt, während ��ü���dz�ö����� bis 2031 die höchste CAGR von 6,01 % erzielen dürften.

- Nach Material hielten Holzwerkstoffe im Jahr 2025 einen Umsatzanteil von 56,60 % im chinesischen Möbelmarkt; Polymere und Kunststoffe sollen bis 2031 mit einer CAGR von 5,07 % expandieren.

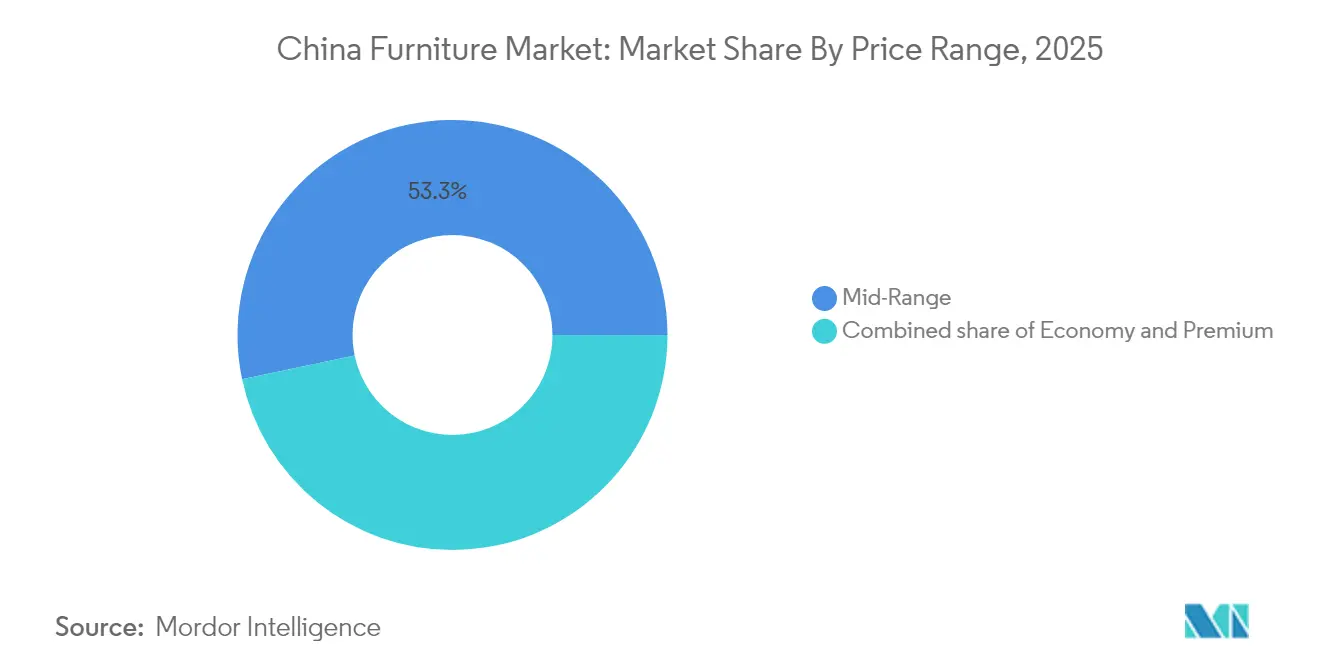

- Nach Preissegment dominierten Mittelklasseprodukte im Jahr 2025 mit 53,30 % der Größe des chinesischen Möbelmarkts; das Premium-Segment wird für den Zeitraum 2026–2031 mit einer CAGR von 6,18 % prognostiziert.

- Nach Vertriebskanal erfasste das B2C/Einzelhandels-Segment im Jahr 2025 einen Umsatzanteil von 74,20 % im chinesischen Möbelmarkt, wobei derselbe Kanal bis 2031 mit einer CAGR von 5,69 % wächst.

- Nach Geografie hielt Ostchina im Jahr 2025 den größten Umsatzanteil von 37,60 % im chinesischen Möbelmarkt, während ��ü��ɱ���ٳ��Բ� bis 2031 mit einer CAGR von 6,02 % wachsen dürfte.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Möbelmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Urbanisierung in Städten der zweiten und dritten Kategorie | +1.2% | Landesweit; stärkster Effekt in Chengdu, Hangzhou, Wuhan | Mittelfristig (2–4 Jahre) |

| Aufstieg des E-Commerce und des Omnichannel-Einzelhandels | +0.9% | Höchste Durchdringung in Ostchina | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Gewerbe- und Gastgewerbeprojekten | +0.7% | Tourismuszentren und Küstenmetropolen | Mittelfristig (2–4 Jahre) |

| Renovierungszyklus für Büros in Ballungsräumen | +0.6% | Peking, Shanghai, Guangzhou, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Exportorientierte Hersteller, die auf Binnennachfrage umstellen | +0.4% | Guangdong, Zhejiang, Jiangsu | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Urbanisierung in Städten der zweiten und dritten Kategorie

Die städtische Wohnquote stieg im Jahr 2024 auf 66,2 %, ein Anstieg um 0,9 Prozentpunkte gegenüber dem Vorjahr. Chengdu und Wuhan zusammen verzeichneten im Laufe des Jahres 2 Millionen neue Einwohner [2]Nationales Statistikamt Chinas, "Statistisches Bulletin zur nationalen wirtschaftlichen und sozialen Entwicklung 2024," stats.gov.cn. Staatlich geförderte Stadtclusterprogramme lenken weiterhin Infrastrukturkapital in Richtung Binnenurbanisierungszentren, fördern die Lieferung neuer Eigenheime und stimulieren den Möbelkauf. Lokale Käufer in Chengdu, Wuhan und anderen Wachstumszentren zeigen eine stärkere Präferenz für designorientierte, zugleich aber funktionale Möbelstücke, was Lieferanten dazu veranlasst, Ausstellungsräume und Netzwerke für die Lieferung auf der letzten Meile über den traditionellen Küstenkorridor hinaus zu erweitern. Hersteller, die ihr Produktsortiment für kleinere Wohnräume diversifizieren, verzeichnen höhere Verkaufsquoten für Moduleinheiten und platzsparende Layouts und festigen damit die Volumenzuwächse im chinesischen Möbelmarkt.

Aufstieg des E-Commerce und des Omnichannel-Einzelhandels

Das Handelsministerium verzeichnete im Jahr 2024 Online-Umsätze im Bereich wohnbezogener Güter – einschließlich Möbel – in Höhe von 1,02 Billionen CNY, ein Anstieg von 15,4 % gegenüber dem Vorjahr [3]Nationales Statistikamt Chinas, "Statistisches Bulletin zur nationalen wirtschaftlichen und sozialen Entwicklung 2024," stats.gov.cn. Digital geprägte Recherchewege dominieren nun die Frühphase der Möbelrecherche, und kombinierte „Click-to-Brick”-Wege komprimieren den Kaufzyklus. Führende Plattformen setzen Augmented-Reality-Visualisierungen ein, was die Konversionsraten steigert und Rücklaufquoten senkt. Große Filialnetzwerke bieten kleinere städtische Ausstellungsräume, Paketaufnahmeschließfächer und Tageslieferungen an, um die Kundenbindung zu erhalten. Diese Veränderungen senken geografische Barrieren, verbreitern den chinesischen Möbelmarkt und verschärfen den Wettbewerbsdruck in Bezug auf Produktdesign und logistische Agilität.

Ausweitung von Gewerbe- und Gastgewerbeprojekten

Der Binnentourismus erholte sich im Jahr 2024 auf nahezu das Reiseniveau vor der Pandemie und trieb Rekordneueröffnungen nationaler Hotelketten. Kürzere Ersatzzyklen von drei bis fünf Jahren für �Ҳ����ٲ���ɱ������ö����� im Vergleich zu Wohnzyklen sichern einen verlässlichen Nachfragestrom für maßgefertigte Kastenmöbel, Lobby-Sitzgelegenheiten und Außeneinrichtungen. Anbieter, die Design-Build-Dienstleistungen mit flexibler Fertigungskapazität verbinden, sichern sich einen überproportionalen Anteil an margenstarken Projekten im chinesischen Möbelmarkt.

Exportorientierte Hersteller stellen auf Binnennachfrage um

Erhöhte Zölle in wichtigen Auslandsmärkten haben Kapazitäten zurück in den Heimatmarkt gelenkt. Produktionsstätten in Guangdong und Zhejiang passen Produktästhetik an lokale Geschmäcker an und nutzen ausgereifte Lieferketten zur Verkürzung von Lieferzeiten. Dieser inlandsorientierte Output bringt mehr global inspirierte Stile zu wettbewerbsfähigen Preisen auf den Markt, verschärft den Margendruck, bereichert aber zugleich die Vielfalt und Tiefe des chinesischen Möbelmarkts.

Analyse der Hemmnisse und ihrer Wirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verlangsamung im Immobiliensektor | -1.3% | Am stärksten in Großstädten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Fragmentierte Einzelhandelspräsenz und hohe Mietkosten | -0.7% | Städte der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Importbeschränkungen für Holz erhöhen die Kosten | -0.5% | Guangdong, Zhejiang, Jiangsu | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verlangsamung im Immobiliensektor beeinträchtigt neue Wohnausgaben

Dauerhaft schwache Wohnbauneubauten in erstklassigen städtischen Lagen untergraben die Nachfrage nach vollständigen Wohnungseinrichtungspaketen. Verbraucher verzögern Großanschaffungen, was die Promotionsintensität im chinesischen Möbelmarkt erhöht. Dennoch kompensieren Renovierungsausgaben den Rückgang teilweise, da Eigentümer bestehende Wohnungen umrüsten, was die Produktmischung hin zu multifunktionalen und platzsparenden Lösungen verschiebt.

Fragmentierte Einzelhandelspräsenz und hohe Einkaufszentrummieten komprimieren die Margen

Traditionelle Ketten sehen sich Mietsteigerungen ausgesetzt, die das Wachstum auf Flaschenhalsebene übertreffen, insbesondere in stark frequentierten Einkaufszentren. Viele Betreiber wechseln zu Hub-and-Spoke-Formaten, die Flagship-Galerien mit kompakten Satelliteneinheiten in der Nähe von Wohnvierteln kombinieren. Die daraus resultierende Logistikkomplexität erhöht die Betriebskosten und drängt kleinere Händler zu Fusionen oder strategischen Allianzen, um im chinesischen Möbelmarkt wettbewerbsfähig zu bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Führungsrolle des Wohnsegments und Dynamik des Bürosegments

�´dz�Գ�ö����� machten 62,40 % der Größe des chinesischen Möbelmarkts im Jahr 2025 aus und profitieren weiterhin von der kulturellen Betonung von Wohnkomfort und Ästhetik. Das Nachfragewachstum verlagert sich jedoch in Richtung aufrüstbarer Moduleinheiten, die in kompakte Wohnungen in dicht besiedelten Städten passen. Betten und Sofas bleiben Volumenanker, doch ��ü�����Բ������ä��� und Stauraumsysteme verzeichnen ein schnelleres Wachstum, da Haushalte vorhandenen Wohnraum bei langsamerem Immobilienumsatz optimieren.

��ü���dz�ö�����, mit einer CAGR-Prognose von 6,01 %, werden durch pandemienachwirkende Layoutneuausrichtungen angetrieben, wobei intelligente Schreibtische, kollaborative Arbeitspods und ergonomische Sitze die Auftragsbücher füllen. Diese Entwicklung verringert den historischen Abstand zwischen Wohn- und Gewerbekategorien und erweitert die Vielfalt der Umsatzströme im chinesischen Möbelmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Vorherrschaft von Holz und Aufschwung von Kunststoff und Polymer

Holz hielt im Jahr 2025 einen Anteil von 56,60 % am chinesischen Möbelmarkt, gestützt durch die Verbraucherperzeption von Langlebigkeit und Premiumanmutung. Lieferkettenspannungen veranlassen zu einem stärkeren Einsatz von zertifizierten Plantagen und Mischholzfurnieren zur Kostenstabilisierung.

Gleichzeitig verzeichnen Kunststoff und Polymer mit der schnellsten CAGR von 5,07 % Zuwächse, da Innovationen die Kratzfestigkeit, Farbtiefe und Recyclingfähigkeit verbessern. Hybridkonstruktionen, die Holzrahmen mit Polymerakzenten kombinieren, schaffen neue Mittelpreisangebote und erweitern die Attraktivität für breite Verbraucherschichten im chinesischen Möbelmarkt.

Nach Preissegment: Mittelklasse als Kern, Beschleunigung im Premium-Segment

Mittelklassesortimente erwirtschafteten im Jahr 2025 53,30 % der Größe des chinesischen Möbelmarkts und balancieren Designansprüche mit Preis-Leistungs-Verhältnis.

Die CAGR von 6,18 % im Premium-Segment wird von wohlhabenden Haushalten in Peking, Shanghai und Shenzhen getragen, die differenzierten Stil und Markenprestige suchen. Einheimische Marken kooperieren mit europäischen Designern, um Kataloge aufzuwerten, während die Integration von Smart-Home-Technologie den wahrgenommenen Wert stärkt. Economy-Sortimente verteidigen ihren Marktanteil in Binnenstädten, obwohl steigende Löhne und Rohstoffkosten die Margen komprimieren und die Hersteller zur Automatisierung und schlankerem Vertrieb im chinesischen Möbelmarkt drängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2C-Dominanz und digitale Integration

Der B2C-Kanal erfasste im Jahr 2025 einen Umsatzanteil von 74,20 %, bedingt durch Fachhandelsketten, ������������ٳܲԲ�����ä�ܲ���� und Direktverbraucherhersteller. Der digitale Datenverkehr beeinflusst über zwei Drittel der Kaufwege, und Einzelhändler integrieren Augmented-Reality-Visualisierung sowie Same-Day-Abholung, um Online-Entdeckung mit der Sicherheit des Showrooms zu verbinden.

Projektbasierte B2B-Umsätze tragen das verbleibende Viertel bei, gestützt durch Hotel-, Büro- und institutionelle Renovierungsmaßnahmen. Logistik- und After-Sales-Servicequalität bleiben entscheidende Faktoren für den Erhalt der Kundenbindung im chinesischen Möbelmarkt.

Geografische Analyse

Ostchina hielt im Jahr 2025 den größten Umsatzanteil von 37,60 % im chinesischen Möbelmarkt. Die östlichen Provinzen – Guangdong, Zhejiang, Jiangsu – behalten den Löwenanteil am Konsum und an der Produktion im chinesischen Möbelmarkt, gestützt durch dichte Einzelhandelsnetzwerke, exportbereite Fabriken und höhere Haushaltseinkommen. Großstädte verzeichnen eine erhöhte Premiumnachfrage, doch langsamere Bevölkerungszuflüsse dämpfen das Wachstum im Vergleich zu kleineren städtischen Clustern.

Zentral- und Westchina entwickeln sich zu aufstrebenden Wachstumsschwerpunkten, da staatliche Infrastrukturausgaben Logistikbarrieren senken. Städtische Cluster wie Chengdu-Chongqing verzeichnen zweistelliges Möbelumsatzwachstum, angetrieben durch steigende Wohneigentumsquoten und tourismusbezogene Gastgewerbeprojekte. Hersteller stellen neue Kapazitäten im Inland bereit, um von Arbeitskosteneinsparungen zu profitieren und die regionale Eigenversorgung im chinesischen Möbelmarkt zu stärken.

Ausgeprägte ästhetische Präferenzen bleiben bestehen: Dunklere Massivholzmotive dominieren die nördlichen Stile, während südliche Verbraucher hellere Farbtöne und zeitgenössische Silhouetten bevorzugen. Einzelhändler passen ihr Sortiment nach Stadt an, unterstützt durch Analysen, die demografische Trends mit Designimpulsen verknüpfen, und bereichern so die Lokalisierung im gesamten chinesischen Möbelmarkt.

Wettbewerbslandschaft

Wettbewerbslandschaft

Kuka Home, Suofeiya Home Collection und Oppein Home Group nutzen vertikal integrierte Lieferketten, um Produktionszyklen zu verkürzen und Regalfläche zu verteidigen. IKEA lokalisiert weiterhin Produktabmessungen und Farbschemata für chinesische Wohnungen und behält trotz wachsendem lokalem Wettbewerb die Kundentreue.

Strategische Investitionszyklen betonen Werksautomatisierung, digitale Zwillinge und werksinternen Logistikbetrieb, um dem Lohnanstieg entgegenzuwirken. Exportspezialisten, die durch Zölle im Ausland unter Druck geraten, beschleunigen inländische Markeneinführungen mit global inspirierten Designs zu wettbewerbsfähigen Preisen und drängen so in das mittlere Preissegment des chinesischen Möbelmarkts.

Digital geprägte Herausforderer umgehen den traditionellen Großhandel und nutzen datengesteuerte Konfiguratoren und regionale Mikrofabriken, um maßgefertigte Stücke innerhalb von drei Wochen zu liefern. Traditionelle Anbieter reagieren mit Omnichannel-Finanzierungsangeboten, Weißhandschuh-Montageservice und verlängerten Garantien und unterstreichen damit Service als entscheidenden Differenzierungspunkt im chinesischen Möbelmarkt.

Marktführer in der chinesischen Möbelindustrie

Kuka Home

Suofeiya Home Collection

Oppein Home Group

Red Star Macalline Group

IKEA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Long Bamboo Technology Group gab Pläne für ein Produktionswerk in Rumänien bekannt, um die europäischen Lieferketten zu stärken.

- März 2025: ONLEAD Group präsentierte nachhaltige Gewerbelösungen auf der CIFF Guangzhou und unterstrich ein Patentportfolio mit mehr als 1.000 Innovationen.

- Februar 2025: IC3D übernahm den Pionier für 3D-gedruckte Möbel Model No. und bewahrte dessen Mikrofabrik-Nachhaltigkeitsmodell.

- Januar 2025: JD.com und Alibaba aktivierten landesweite Rabattkampagnen im Rahmen des staatlichen Möbel-Eintauschsubventionsprogramms.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Nach Angaben von ���ϲ����� betrachten wir den chinesischen Möbelmarkt als den jährlichen Wert neuer Haushalts-, Büro-, Gastgewerbe-, Anstalts- und Objektmöbel, die auf dem chinesischen Festland verkauft werden, gemessen an den Herstellerabgabepreisen vor Handelsrabatten und Steuern. Die Schätzung umfasst Holz-, Metall-, Polymer- und Hybridmöbel, die werkseitig hergestellt, zusammengebaut oder zerlegt werden und für den Innenbereich bestimmt sind; Möbel für den Außenbereich, Mietmöbel und Einbaumöbel werden nur gezählt, wenn sie als eigenständige Möbelstücke verkauft werden.

Ausschluss des Geltungsbereichs: Maßgeschneiderte Innenausbauten, die fest mit der Gebäudestruktur verbunden sind, bleiben außerhalb unseres Rahmens.

Überblick über die Segmentierung

- Nach Anwendung

- �´dz�Գ�ö�����

- ����ü�����

- Tische (Beistelltische, Couchtische, Schminktische usw.)

- Betten

- �����������������

- Sofas

- Esstische/Essgruppen

- ��ü�����Բ������ä���

- Sonstige �´dz�Գ�ö����� (Badezimmermöbel, Outdoor-Möbel usw.)

- ��ü���dz�ö�����

- ����ü�����

- Tische

- ����ٱ�Բ������ä���

- Schreibtische

- Sofas und sonstiges Polstermobiliar

- Sonstige ��ü���dz�ö�����

- �Ҳ����ٲ���ɱ������ö�����

- ��������ܲԲ�����ö�����

- �ұ���ܲԻ��ٲ��ɱ����Գ�ö�����

- Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Behörden usw.)

- �´dz�Գ�ö�����

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige Materialien

- Nach Preissegment

- Economy

- Mittelklasse

- Premium

- Nach Vertriebskanal

- B2C/Einzelhandel

- ������������ٳܲԲ�����ä�ܲ����

- Spezialisierte Möbelhändler

- Online

- Sonstige Vertriebskanäle

- ��2��/�ʰ�������ٲ��������ä�ڳ�

- B2C/Einzelhandel

- Nach Geografie

- Ostchina

- ��ü�����Գٰ��������Բ�

- Nordchina

- ��ü��ɱ���ٳ��Բ�

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Fabrikbesitzern in Guangdong und Zhejiang, Einkäufern der ersten Möbelkette, E-Commerce-Kategoriemanagern und Einrichtungsberatern in Peking, Shanghai, Chengdu und Chongqing. Diese Gespräche bestätigten die Auslastungsraten, die Online-Preisleitern und die Rabattkadenz und halfen uns, die aus Sekundärquellen hervorgehenden Abweichungen bei den Nachfrageindikatoren in den Provinzen auszugleichen.

Desk Research

Unsere Schreibtischarbeit beginnt mit Makrodaten des Nationalen Statistikamtes, Exportdateien des chinesischen Zolls und Fertigstellungsstatistiken des Wohnungsbauministeriums, in denen Produktion, Handel und Wohnungsfertigstellungen verankert sind. Branchenspezifische Daten stammen von Einrichtungen wie der China National Furniture Association, der China Construction Material Circulation Association und den Handelsbüros der Provinzen. Zur Verfeinerung der Preis- und Mixverschiebungen analysieren wir die Jahresberichte und 10-Ks führender börsennotierter Hersteller, Einzelhandelsangaben und glaubwürdige Nachrichten, die über Dow Jones Factiva abgerufen werden. Bezahlte Informationen von D&B Hoovers liefern uns geprüfte Unternehmenseinnahmen, während Questel-Patenttrends auf Materialinnovationen hinweisen, die die Kostenkurve beeinflussen können. Diese Liste dient der Veranschaulichung; viele weitere öffentlich zugängliche und firmeneigene Dokumente wurden geprüft, um Zahlen und Annahmen gegenzuprüfen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir rekonstruieren die Ausgangsbasis für 2024 durch einen Top-Down-Pool "Produktion plus Nettoeinfuhren", der mit Einzelhandelsverkaufsindizes und Exportzahlen auf Sendungsebene abgeglichen wird. Lieferanten-Roll-ups und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises mal Volumen bieten Bottom-up-Leitplanken, die jegliche Übertreibung von Makrosummen mildern. Zu den wichtigsten Einflussfaktoren des Modells gehören die Fertigstellung von Neubauten in Städten, das verfügbare Pro-Kopf-Einkommen, die Preisentwicklung bei Sperrholz und Stahl, der Anteil des elektronischen Handels an den großen Warengruppen und der Beginn der Renovierung von Büroflächen. Die Prognosen bis 2030 stützen sich auf eine multivariate Regression in Verbindung mit einer Szenarioanalyse, die es ermöglicht, die Elastizität der Nachfrage in Bezug auf die Rohstoffinflation und die Änderungen in der Wohnungspolitik zu ermitteln. Lücken in den Produktionsdaten der Provinzen werden mit Hilfe von gleitenden Dreijahresdurchschnitten und Vergleichszahlen aus angrenzenden Provinzen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Überprüfung durch die Analysten einem Varianz-Screening anhand von unabhängigen Einzelhandelsumsätzen, PMI-Teilindizes für Auftragseingänge und Handelsstatistiken unterzogen. Die Berichte werden jedes Jahr neu verglichen und in der Mitte des Zyklus überarbeitet, wenn politische Schocks oder materielle Versorgungsunterbrechungen vordefinierte Schwellenwerte überschreiten.

Warum Mordor's China Furniture Baseline das Vertrauen der Investoren weckt

Die veröffentlichten Zahlen stimmen selten überein, da sich Studienumfang, Preisannahmen und Aktualisierungszeitpunkt unterscheiden.

Wir stellen fest, dass viele externe Schätzungen kundenspezifische Tischlerarbeiten, weiche Einrichtungsgegenstände oder Vermietungsströme einbeziehen oder die Umsätze anhand von Devisenkassakursen umrechnen, die das Wachstum in Landeswährung verzerren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 160,53 B (2025) | ���ϲ����� | - |

| USD 170,00 B (2024) | Globale Unternehmensberatung A | Einschließlich kundenspezifischer und modularer Installationen und Anwendung von Einzelhandelsaufschlägen auf Herstellerwerte |

| USD 177,00 B (2024) | Forschung Boutique B | Kombiniert Möbel mit Wohnaccessoires und verwendet FOB-Ausfuhrpreise ohne Nachverrechnung im Inland |

Der Vergleich zeigt, dass Mordor durch die Isolierung der reinen Möbeleinnahmen, die Harmonisierung der Währungen zu Jahresdurchschnittskursen und die jährliche Aktualisierung der Modelle eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der chinesische Möbelmarkt derzeit?

Die Größe des chinesischen Möbelmarkts beträgt 169,23 Milliarden USD im Jahr 2026 mit einem prognostizierten Wert von 220,17 Milliarden USD bis 2031.

Welches Anwendungssegment wächst am schnellsten?

��ü���dz�ö����� verzeichnen das höchste Wachstum mit einer CAGR von 6,01 % für 2026–2031, bedingt durch Renovierungszyklen und hybride Arbeitslayouts.

Wie wichtig ist der E-Commerce für den Möbelverkauf in China?

Online-Recherche treibt mittlerweile die meisten Kaufwege an, und Omnichannel-Strategien, die Ausstellungsräume mit digitalen Visualisierungstools integrieren, sind entscheidend für das Wachstum.

Welche Materialien gewinnen jenseits von Holz an Bedeutung?

Technische Polymere und Verbundwerkstoffe verzeichnen die schnellsten Zuwächse, da Hersteller nach Kostenstabilität und Nachhaltigkeitsvorteilen suchen.

Wie beeinflussen globale Handelspolitiken den chinesischen Möbelmarkt?

Höhere Zölle im Ausland haben exportorientierte Fabriken dazu veranlasst, sich auf inländische Verbraucher zu konzentrieren, was den Wettbewerb intensiviert und die Produktvielfalt bereichert.

Welche Regionen innerhalb Chinas versprechen das höchste Wachstumspotenzial?

Zentrale und westliche städtische Cluster wie Chengdu-Chongqing expandieren rasch, gestützt durch Infrastrukturinvestitionen und steigende Wohneigentumsquoten.

Seite zuletzt aktualisiert am: