Größe und Marktanteil des chinesischen Bodenbelagsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.29 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.36 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

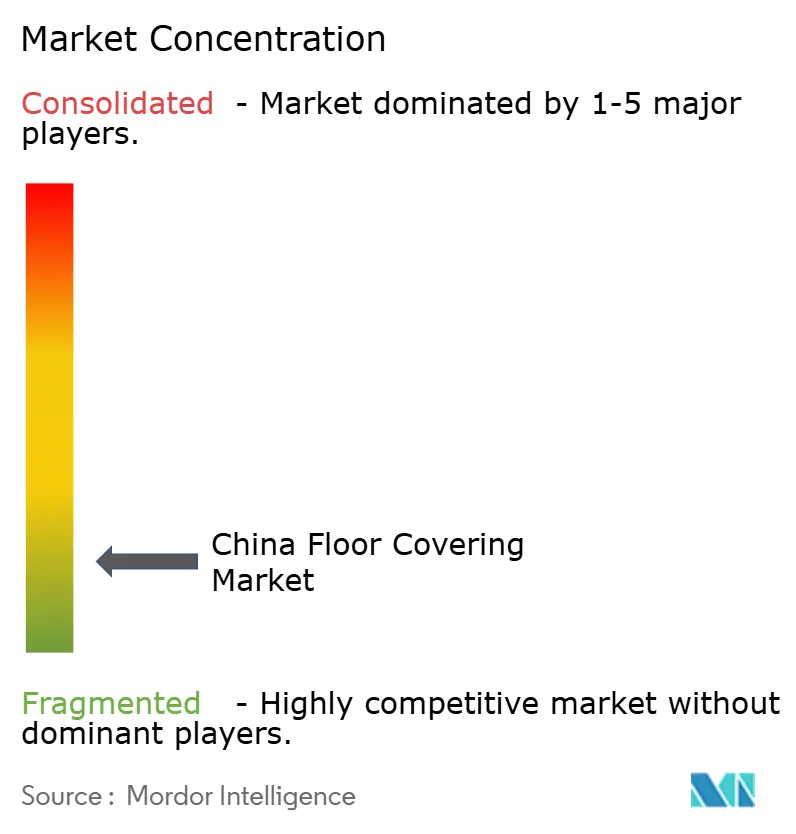

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Bodenbelagsmarktes durch ���ϲ�����

Der chinesische Bodenbelagsmarkt soll von 1,29 Milliarden USD im Jahr 2025 auf 1,36 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,79 Milliarden USD erreichen, bei einem CAGR von 5,58 % über den Zeitraum 2026–2031. Die Marktexpansion steht im Einklang mit dem Stadterneuerungsprogramm der Regierung, das im Jahr 2024 mehr als 60.000 Projekte mit einem Gesamtinvestitionsvolumen von 2,9 Billionen CNY umfasst. Ab Mai 2025 geltende verschärfte Wohnbaustandards schreiben 3-Meter-Deckenhöhen und strengere Schallschutzvorschriften vor, was die Nachfrage nach hochwertigen Bodenbelägen ankurbelt [1]Quelle: Regierung der Volksrepublik China, "Wohngebäudestandards GB XXX-2024," gov.cn.. Elastische Produkte auf PVC-freier Technologiebasis verzeichnen zweistellige Wachstumsraten, begünstigt durch die im Juli 2025 in Kraft tretenden Grenzwerte für flüchtige organische Verbindungen gemäß GB 18584-2024. Ostchina bleibt das Anker für Produktion und Vertrieb, während ��ü��-�ܱ�Գٰ��������Բ� dank Guangdongs Projektpipeline von 9,2 Billionen CNY für 2025 beim inkrementellen Volumen führend ist. Gleichzeitig lenken 34-prozentige Zölle auf chinesische Luxus-Vinylplanken-Exporte in die Vereinigten Staaten die Kapazitäten in Richtung des Inlandsmarktes und veranlassen Marken dazu, die Omnichannel-Durchdringung zu beschleunigen und in CO₂-arme Produktionsinfrastrukturen zu investieren.

Wesentliche Erkenntnisse des Berichts

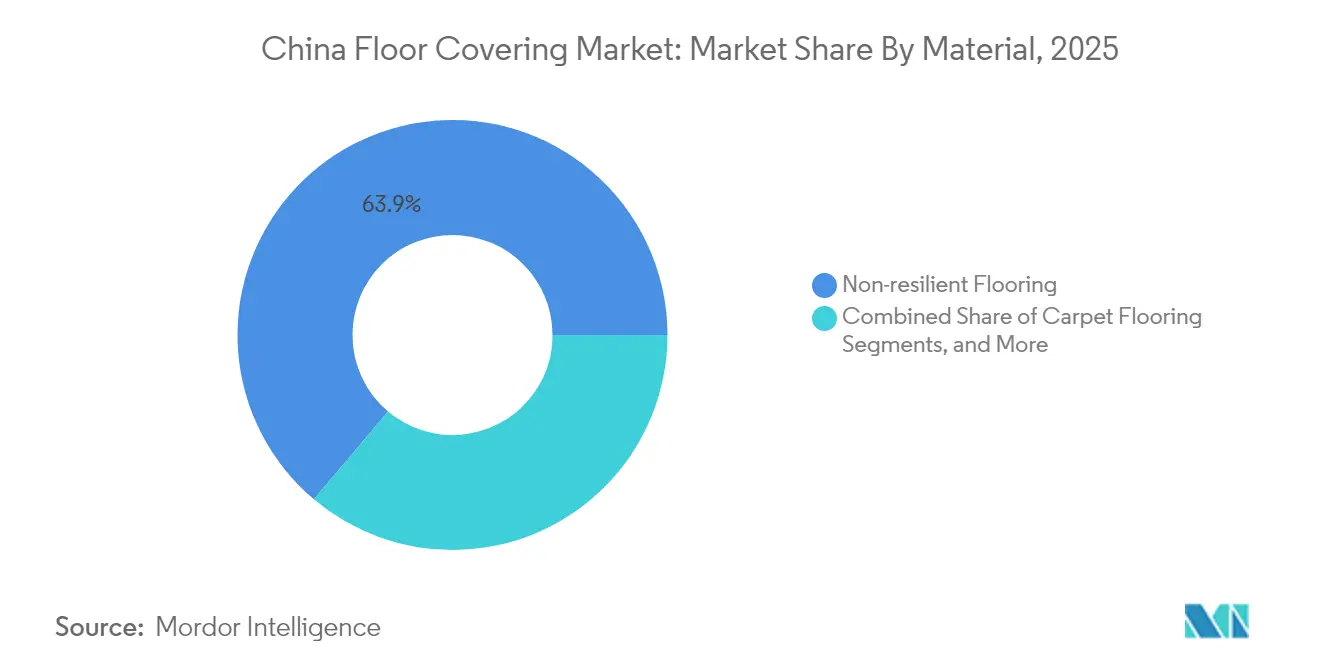

- Nach Material führte nicht-elastischer Bodenbelag im Jahr 2025 mit einem Umsatzanteil von 63,85 %, während elastischer Bodenbelag im chinesischen Bodenbelagsmarkt den schnellsten CAGR von 9,85 % bis 2031 verzeichnen soll.

- Nach Endverwendung hielten Wohnanwendungen im Jahr 2025 einen Anteil von 55,95 %, während Gesundheitseinrichtungen im chinesischen Bodenbelagsmarkt bis 2031 mit dem höchsten CAGR von 8,31 % wachsen sollen.

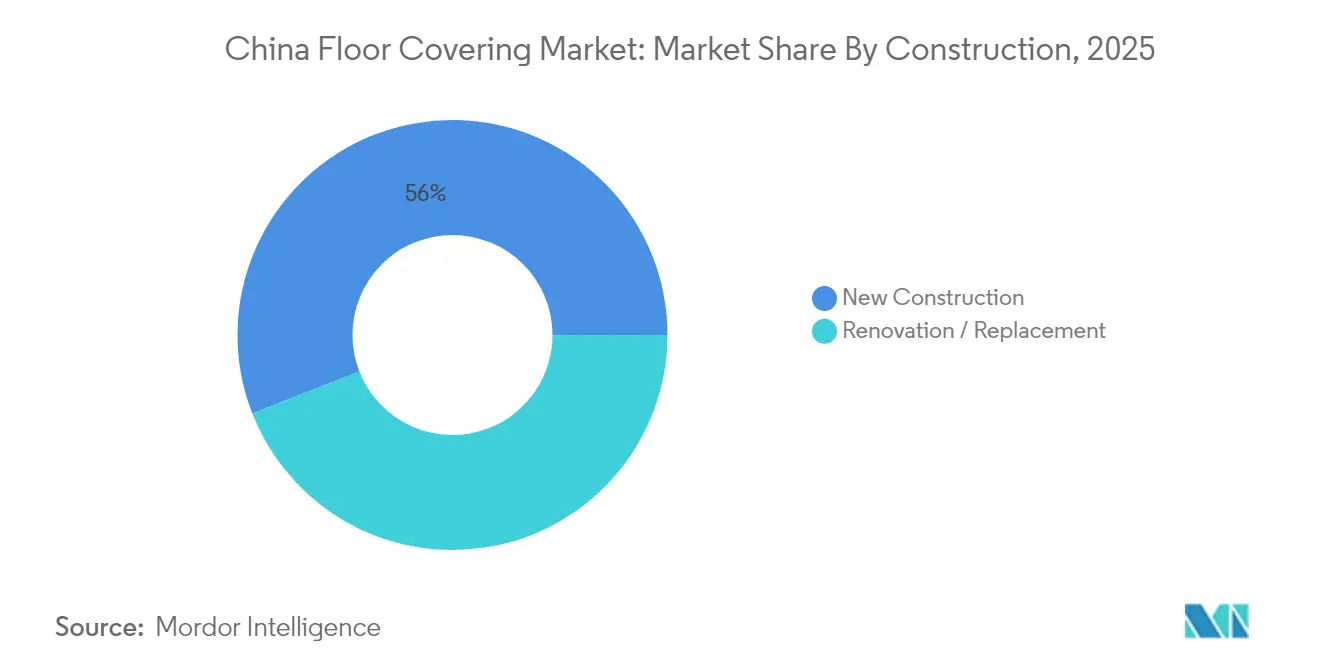

- Nach Bauart erzielte Renovierung im Jahr 2025 einen Anteil von 44,05 %, während Neubau im chinesischen Bodenbelagsmarkt im gleichen Zeitraum den höchsten CAGR von 8,02 % erwarten lässt.

- Nach Vertriebskanal dominierten �����ä�Ի����� im Jahr 2025 mit einem Anteil von 86,10 %, während der direkte Online-Verbrauchervertrieb im chinesischen Bodenbelagsmarkt bis 2031 einen CAGR von 8,23 % erwartet.

- Nach Region sicherte sich Ostchina im Jahr 2025 einen Umsatzanteil von 37,05 %, während ��ü��-�ܱ�Գٰ��������Բ� im chinesischen Bodenbelagsmarkt bis 2031 den stärksten CAGR von 6,92 % erzielen soll.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Bodenbelagsmarkt

Treiberanalyse und Auswirkungen

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante Stadterneuerung und Förderung des sozialen Wohnungsbaus | +1.8% | Landesweit, mit Schwerpunkt in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach grün-zertifizierten Gebäuden | +1.2% | Ostchina und ��ü��-�ܱ�Գٰ��������Բ� als führende Regionen bei der Einführung | Langfristig (≥ 4 Jahre) |

| Wachstum PVC-freier elastischer Bodenbelagstechnologien | +0.9% | Global mit Schwerpunkt auf der chinesischen Produktion | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce ermöglichte individuelle Designdienstleistungen | +0.6% | Landesweit, mit städtischen Zentren als treibende Kraft | Kurzfristig (≤ 2 Jahre) |

| Einführung modularer und vorgefertigter Bauweisen | +0.5% | Landesweit, mit rascher Einführung in Städten der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Exportnachfrage aus der Infrastruktur der Belt-and-Road-Initiative | +0.4% | Global mit Schwerpunkt auf Südostasien und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasante Stadterneuerung und Förderung des sozialen Wohnungsbaus

Die kontinuierliche stadtweite Erneuerung in 300 Gemeinden, unterstützt durch politische Fördermittel und das erstmals im Regierungsarbeitsbericht 2025 verankerte Bekenntnis zu „Qualitätswohnungen”, stärkt die Nachfrage nach akustisch optimierten und feuchtigkeitsbeständigen Oberflächen [2]Quelle: Nationale Entwicklungs- und Reformkommission, "Arbeitsbericht 2025 zu Stadterneuerung und sozialem Wohnungsbau," ndrc.gov.cn.. Die nationale Pro-Kopf-Wohnfläche übersteigt 40 m², was einen erheblichen Modernisierungspool unterstreicht, der sich nun von einfachen Preissegmenten hin zu spezifikationsgetriebenen Aufträgen verschiebt.

Steigende Nachfrage nach grün-zertifizierten Gebäuden

Die Grünen-Gebäude-Vorschriften von Guangzhou schreiben zertifizierte Materialien für alle öffentlichen Projekte vor, während GB 55037-2022 die Brandschutzanforderungen für Gewerbe- und Wohngebäude verschärft [3]Quelle: Volksregierung der Stadt Guangzhou, "Vorschriften für grüne Gebäude und Energieeffizienz," gz.gov.cn.. Diese Rahmenbedingungen verknüpfen den Zertifizierungsstatus mit bevorzugten Grundstücksnutzungsquoten und Kreditkonditionen, was emissionsarme Bodenbeläge zu einer Compliance-Voraussetzung für Bauträger macht.

Wachstum PVC-freier elastischer Bodenbelagstechnologien

Hersteller führen Magnesiumoxid- und Biopolymerkerne ein, die herkömmliches PVC ersetzen und gleichzeitig Eindruckfestigkeit und Wasserdichtigkeitsleistung aufrechterhalten. Die PureTech- und SolidTech-R-Serien verarbeiten über 70 % Recyclingmaterial, was mit den CO₂-Unternehmenszielen und künftigen VOC-Grenzwerten harmoniert. Fertigungspartnerschaften mit Organisationen wie Plastic Bank belegen das Branchenbekenntnis zur Reduzierung von Meeresplastik und sichern gleichzeitig Recyclingmateriallieferketten für Bodenbelagsprodukte der nächsten Generation.

Durch E-Commerce ermöglichte individuelle Designdienstleistungen

In Marktplätzen wie DHgate eingebettete Visualisierungstools ermöglichen es Käufern, Muster, Dielenbreite und Farbe in Originalgröße vorab zu betrachten, wodurch der Spezifikationszyklus von Wochen auf Stunden verkürzt wird. Das System unterstützt Just-in-time-Fertigung und senkt dadurch das Lagerrisiko sowohl für den Hersteller als auch für den Kunden.

Hemmnis-Analyse und Auswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile PVC-, Holz- und petrochemische Rohstoffpreise | -1.4% | Global mit Konzentration auf die chinesische Produktion | Kurzfristig (≤ 2 Jahre) |

| Strengere nationale VOC- und CO₂-Grenzwerte für Bodenbeläge | -0.8% | Nationale Umsetzung mit regionalen Vollzugsvariationen | Mittelfristig (2–4 Jahre) |

| EU-Entwaldungsverordnung (EU-DR), die Holzexporte bedroht | -0.5% | Europafokussiert mit globalen Lieferkettenauswirkungen | Mittelfristig (2–4 Jahre) |

| Antidumping-Zölle auf chinesische Vinyl- und Fliesenprodukte im Ausland | -0.7% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile PVC-, Holz- und petrochemische Rohstoffpreise

Das im März 2025 verhängte Verbot von US-amerikanischen Stammholzimporten sowie Preisschwankungen bei Harzen erzwingen Mehrquellenbeschaffungsstrategien und lösen Erzeugerpreisanpassungen aus, die innerhalb eines Quartals an nachgelagerte Marktteilnehmer weitergegeben werden. Petrochemische Rohstoffschwankungen wirken sich direkt auf die Produktionskosten von Vinyl- und Kunstbodenbelägen aus, insbesondere auf die Herstellung von Luxus-Vinylbelägen, die für eine wettbewerbsfähige Positionierung auf stabile Harzpreise angewiesen ist.

Strengere nationale VOC- und CO₂-Grenzwerte für Bodenbeläge

GB 18584-2024 legt Emissionsgrenzwerte fest, die ab Juli 2025 in Kraft treten, und zwingt zu Investitionen in alternative Bindemittel, interne Prüfkammern und längere Produktzulassungsvorlaufzeiten, wodurch die Compliance-Kosten steigen. Regionale Vollzugsvariationen schaffen Compliance-Komplexität für nationale Händler, während internationale Lieferanten mit zusätzlichen Zertifizierungsanforderungen konfrontiert werden, die den Marktzugang für nicht konforme Produkte einschränken können.

Segmentanalyse

Nach Material: Elastische Technologien fordern die traditionelle Dominanz heraus

Nicht-elastische Produktlinien trugen im Jahr 2025 63,85 % des Marktanteils am chinesischen Bodenbelagsmarkt bei. Keramik, Stein und Massivholz bleiben Standardprodukte, doch elastische Formate beschleunigen sich mit einem CAGR von 9,85 % bis 2031 und schließen die Lücke durch Upgrades bei Hartkernsystemen und Stein-Polymer-Verbundstoff-Ausführungen. Der chinesische Bodenbelagsmarkt verzeichnet weiterhin eine steigende Hartkernadoption in Hochhaus-Wohnprojekten, da schwimmende Verlegung die Projektzeitpläne verkürzt. Pionier-Magnesiumoxidkerne erfüllen strengere Brandschutzvorschriften, während PVC-freie Dielen Bauherren helfen, Grüne-Gebäude-Zertifizierungsstandards zu erreichen.

Hersteller nutzen digitalen Tintenstrahldruck für hyperrealistische Texturen, die die ästhetische Prämie erodieren, die Parkett und Marmor lange genossen haben. Gleichzeitig gewinnen Keramikproduzenten Aufträge für stark frequentierte U-Bahnstations-Eingangsbereiche und setzen auf großformatige Platten, die den Fugenunterhalt reduzieren. Das gegenseitige Lernen zwischen den Segmenten fördert hybride Innovationen – Stein-Polymer-Verbundstoffplatten, die das Aussehen von Porzellan und den thermischen Komfort von Vinyl bieten. Über den Prognosezeitraum hinweg untermauern Widerstandsfähigkeit, Recyclingfähigkeit und schnell verlegbare Formate den Substitutionstrend.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverwendung: Gesundheitseinrichtungen treiben die Expansion im Premiumsegment voran

Bodenbeläge für Gesundheitseinrichtungen verzeichneten mit 8,31 % den schnellsten CAGR unter allen Endverwendungen, da Budgets der provinziellen Gesundheitskommissionen Krankenhausupgrades der zweiten und dritten Kategorie finanzieren. Das Segment absorbiert nahtlos geschweißte homogene Bahnen und leitfähige Vinylbeläge, die täglichen Desinfektionszyklen standhalten. Im Gegensatz dazu hält der Wohnbereich einen Anteil von 55,95 % an der Größe des chinesischen Bodenbelagsmarktes, was das Ausmaß der Stadterneuerung widerspiegelt. Entwickler großer Wohnprojekte differenzieren sich nun über Schallschutz-Unterlagspaket-Angebote, die bereits in der Vorverkaufsphase gebündelt werden. Gewerbeimmobilien erholen sich stetig; Mieter priorisieren emissionsarme VOC-Garantien und schnelle Austauschoptionen, die mit Doppelboden-Verkabelungen kompatibel sind.

Schulen und Universitäten orientieren sich an Smart-Campus-Programmen und bevorzugen Loseinstallationsformate, die zukünftige technologische Nachrüstungen ohne Abbruchschutt ermöglichen. Logistik-Lagerhäuser und E-Commerce-Fulfillment-Center verlangen hochdruckfeste Hartvinylbeläge, die dem Verkehr autonomer mobiler Roboter standhalten können.

Nach Bauart: Neuprojekte beschleunigen sich trotz Renovierungsdominanz

Renovierung kontrollierte im Jahr 2025 44,05 % des Marktanteils am chinesischen Bodenbelagsmarkt und bleibt das volumenmäßige Fundament, doch Neubau wird voraussichtlich bis 2031 mit einem CAGR von 8,02 % schneller wachsen. Projektpipelines für Hochgeschwindigkeitsbahnhöfe im Jangtse-Flussdelta und im Perlflussdelta fördern Vertragsabschlüsse für Stein- und Porzellanfliesen. Parallele Mischnutzungsentwicklungen profitieren von integrierten Design-Build-Verträgen, die elastische Bodenbeläge spezifizieren, die sowohl Einzelhandels- als auch Wohnkriterien erfüllen. Renovierungen profitieren unterdessen von provinziellen Subventionen für die Aufwertung alter Wohnblöcke, die häufig dünnprofilige, selbstklebende Dielen erfordern, die eine Türanpassung überflüssig machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation stellt den traditionellen Einzelhandel vor Herausforderungen

�����ä�Ի����� halten aufgrund gefestigter Installateurbeziehungen und Musterbibliotheken einen Anteil von 86,10 % am Kanalvertrieb. Direkte Online-Verbraucherportale steigen jedoch mit einem CAGR von 8,23 % an, da mobile Apps Visualisierung, KI-gestützte Farbabstimmung und Ein-Klick-Logistik bieten. Der Wandel zwingt Ausstellungsräume dazu, AR-Kioske und abonnementbasierte Designdienstleistungen hinzuzufügen. Hersteller starten Programme zur Zertifizierung der letzten Meile im Installationsbereich, um Servicestandards innerhalb eines Omnichannel-Modells aufrechtzuerhalten.

Geografische Analyse

Ostchina verankerte im Jahr 2025 37,05 % des Umsatzes, unterstützt durch Cluster-Effizienzen rund um die Häfen Shanghai, Suzhou und Ningbo, die die Vorlaufzeiten für eingehende Rohstoffe verkürzen. Der Ausbau der Intercity-Bahnstrecken im Jangtse-Flussdelta auf 16.700 km bis 2025 schafft wirtschaftliche Kreise mit einer bis drei Stunden Reisezeit und steigert die Nachfrage nach gewerblicher Renovierung in Satellitenstädten. Staatliche Pilotprojekte mit CO₂-armen Baunormen in Suzhou verstärken zusätzlich die Penetration elastischer Bodenbeläge.

��ü��-�ܱ�Գٰ��������Բ� verzeichnet den höchsten CAGR von 6,92 %, angetrieben durch Guangdongs Projektportfolio von 9,2 Billionen CNY für 2025. Die seit Juni 2024 in Betrieb befindliche Shenzhen-Zhongshan-Brücke verkürzt die Querungszeit über die Bucht auf unter 30 Minuten und erschließt Industrieflächen für Smart-Factory-Campusse. Bodenbelagslieferanten profitieren von der Nähe zu florierenden Elektronik- und Gerätesektoren, die antistatischen Vinylbelag in Reinraumerweiterungen einsetzen.

Das Segment Nordchina mit einer Mischung aus öffentlichen Wohngebäudemodernisierungen und winterfester Linoleum-Nachfrage unterstützt stetiges Wachstum entlang der Beijing-Tianjin-Bahnkorridore. Nordostchina erhält staatliche Unternehmensinvestitionsanreize, die sich in Krankenhausmodernisierungs- und Bildungsinfrastrukturaufträgen niederschlagen. ��ü��ɱ���ٳ��Բ� und Nordwestchina profitieren von Belt-and-Road-Logistik-Hubs; elastische Bodenbeläge, die Wüstentemperaturschwankungen standhalten, gewinnen in Verteilzentren in der Nähe neuer Gütereisenbahnbahnhöfe an Bedeutung.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei kein einzelnes Unternehmen einen zweistelligen Marktanteil überschreitet. Inländische Konzerne wie Nature Home, Power Dekor und Der International koexistieren mit multinationalen Marken wie Mohawk, Tarkett und LG. Unternehmen diversifizieren durch die Einrichtung von Werken in Vietnam und Kambodscha, um das Zollrisiko abzusichern, wie am Beispiel von CFL Flooring mit seinem 750.000 ft² großen Standort in Nordvietnam zu sehen ist, der für den Start im vierten Quartal 2025 vorgesehen ist. Die technologische Führerschaft konzentriert sich auf PVC-freie Chemie, Hartkerndauerhaftigkeit und KI-gestützte Visualisierung. Nachhaltigkeitsnachweise werden zum neuen Wettbewerbsfeld; Mohawks SolidTech R nutzt rückgewonnene Polymerströme und bietet eine lebenslange Wasserdichtigkeitsgarantie.

Omnichannel-Modelle integrieren digitale Vorzeige-Shops mit kuratierten Ausstellungsräumen, während Installateure Mikrolernmodule zur VOC-Compliance erhalten, um die Einhaltung auf der letzten Meile zu gewährleisten. Der Markteintritt für Premium-Gesundheitsversorgungsklassen bleibt attraktiv angesichts steigender Krankenhaus-Investitionsausgaben und begrenzten inländischen Formulierungs-Know-hows. Umgekehrt sind die Hauptwohnunterkategorien unter Preisdruck, was skalierbare Akteure dazu bringt, digitalen In-Line-Druck und robotergestütztes Stapeln zu automatisieren, um die Stückkosten zu senken.

Marktführer der chinesischen Bodenbelagsbranche

Nature Home

Der International

Power Dekor

Shanghai Cimic Tiles

CFL Flooring

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: CFL Flooring gab den Bau einer 750.000 ft² großen SPC- und Hybridbodenbelagsanlage in Nordvietnam bekannt, die im vierten Quartal 2025 den Betrieb aufnehmen und die regionale Kapazität diversifizieren soll.

- Februar 2024: Mohawk Industries stellte die PureTech-Technologie vor, die erneuerbare Polymerkerne mit 70 % Recyclinganteil verwendet, um den wachsenden Anforderungen an emissionsarme VOC-Werte und Nachhaltigkeit gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chinesischen Markt für Bodenbeläge als alle fertigen Materialien, Teppich, elastisches Vinyl/LVT/SPC und nicht elastisches Holz, Laminat, Stein und Keramikfliesen, die auf einem strukturellen Boden in Wohn- oder Geschäftsgebäuden verlegt werden und deren Preise bis zur ersten Verkaufsstelle im Inland gelten. Die Wertgrundlage ist der Preis ab Werk oder der Anlandepreis der Einfuhren, ausgedrückt in konstanten 2024-US-Dollar.

Hinweis zum Umfang: Behelfsteppiche, unfertige Holzbretter und Doppelböden fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Material

- Teppichboden

- Nicht-elastischer Bodenbelag

- Holz

- Laminat

- Stein

- Keramischer Boden- und Wandbelag

- Elastischer Bodenbelag

- Vinyl-Bahnenware

- Luxus-Vinylbelag (LVT)

- Stein-Polymer-Verbundstoff (SPC)

- Nach Endverwendung

- Wohnbereich

- Gewerbebereich

- ��ü����

- Einzelhandel

- Hotel- und Gaststättengewerbe

- Gesundheitswesen

- Institutioneller Bereich / Bildungsbereich

- Industrie und Logistik

- Nach Bauart

- Neubau

- Renovierung / Ersatz

- Nach Vertriebskanal

- Herstellereigene Geschäfte

- �����ä�Ի�����

- Direkter Online-Verbrauchervertrieb

- Großhandel / Händler

- Nach Region (China)

- Ostchina

- ��ü��-�ܱ�Գٰ��������Բ�

- Nordchina

- Nordostchina

- ��ü��ɱ���ٳ��Բ�

- Nordwestchina

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit der Kartierung der Nachfragegrundlagen aus öffentlichen Quellen der Stufe 1, wie dem Nationalen Statistikamt Chinas, der Allgemeinen Zollverwaltung, dem Chinesischen Verband für Baumaterialien und dem Chinesischen Verband der Bauindustrie. Die primäre Nachfragebasis bildeten die Fertigstellung von Bauflächen, die Erteilung von Baugenehmigungen, die Produktion von Fliesen und PVC-Harz sowie die Import- und Exporttonnage. Zur Anreicherung der Unternehmens-, Preis- und Projektinformationen zogen die Analysten Unterlagen von D&B Hoovers, Nachrichtenarchive von Dow Jones Factiva, Patenthinweise von Questel und Fachzeitschriften wie AsiaFloorGuide heran. Makroindikatoren, das verfügbare städtische Einkommen, Hypothekengenehmigungen und die Vergabe von Renovierungszuschüssen wurden über die Datenportale der People's Bank of China und des IWF verfolgt. Die obige Liste dient der Veranschaulichung; viele weitere offene Datensätze und Branchenzeitschriften dienten der Validierung.

Primäre Forschung

Strukturierte Interviews mit Architekten, Bodenbelagsverlegern, Großhändlern und Beschaffungsleitern in acht Provinzen halfen uns bei der Kalibrierung des Materialmixes, der durchschnittlichen Verkaufspreise und des Installationsanteils zwischen Neubau- und Nachrüstungssegmenten. Folgebefragungen bei Vinyl- und Keramikherstellern untersuchten die Auslastung des Angebots, Margentrends und die Neuausrichtung des Exports und vermittelten unserem Team neue Sichtweisen, die die Schreibtischquellen nicht bieten konnten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit der Bruttofläche, die für die einzelnen Endanwendungen zur Verfügung steht. Die Durchdringungsraten für jede Materialfamilie wandeln die Fläche in Volumen um, die dann mit den gewichteten ASPs aus Preislisten und Vor-Ort-Kontrollen multipliziert werden.

Lieferanten-Roll-ups und stichprobenartige Rechnungen von Vertriebskanälen dienen als Bottom-up-Leitplanken für den Abgleich der Gesamtbeträge.

Zu den Schlüsselvariablen des Modells gehören: - Fertigstellung von städtischem Wohnraum (Millionen m2) - Durchschnittliche Länge des Renovierungszyklus (Jahre) - Indizes der Keramik- und PVC-Produktion - Wachstum der Immobilieninvestitionen auf Provinzebene (%) - Importanteil von hochwertigen Holzfußböden (%)

Eine multivariate Regression mit ARIMA-Overlay prognostiziert jeden Treiber bis 2030; die Szenarioanalyse passt sich an politische Impulse oder Rohstoffschocks an.

Lücken in den Bottom-up-Evidenzen werden durch regionale Proxies geschlossen, die in Expertengesprächen überprüft werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen zweistufige Abweichungsprüfungen gegen historische Kennzahlen und unabhängige Handelsstatistiken, bevor sie von leitenden Analysten abgezeichnet werden. Die Berichte werden jährlich aktualisiert, und in der Mitte des Zyklus wird eine Aktualisierung ausgelöst, wenn wesentliche Ereignisse einen Treiber um +/-5 % verändern.

Warum die China-Bodenbelag-Basislinie von Mordor Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Materialumfänge verwenden, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder mit einfaktoriellen Wachstumskurven rechnen.

Einige Studien fassen weiche Einrichtungsgegenstände und Wandfliesen zu Bodenbelägen zusammen, andere extrapolieren die Versandwerte der Hersteller ohne Aufschläge für die Installation, während einige wenige von einer landesweit einheitlichen ASP-Eskalation ausgehen. Die disziplinierte Segmentierung von Mordor, die doppelte Preiserfassung und die jährliche Aktualisierung der Treiber verringern solche Abweichungen und geben den Entscheidungsträgern einen ausgewogenen Anker.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,29 MRD. USD (2025) | ���ϲ����� | - |

| 27,1 MRD. USD (2024) | Globale Unternehmensberatung A | Behandelt alle Bodenbelagsmaterialien, einschließlich Großhandelsspannen, begrenzte Primärvalidierung |

| 46,4 MRD. USD (2023) | Fachzeitschrift B | Aggregiert Proxies für Bauausgaben, ohne Währungsnormalisierung, unregelmäßige Aktualisierungshäufigkeit |

Zusammenfassend lässt sich sagen, dass das Modell von Mordor jeden Yuan an Ausgaben für Bodenbeläge mit transparenten Annahmen zu Fläche, Preis und Erneuerungszyklus verknüpft, die von den Kunden nachvollzogen und repliziert werden können, und so eine verlässliche Orientierung für die strategische Planung gewährleisten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Bodenbelagsmarktes?

Die Größe des chinesischen Bodenbelagsmarktes beträgt 1,36 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 mit einem CAGR von 5,58 % wächst und bis 2031 einen Wert von 1,79 Milliarden USD erreicht.

Welche Region wächst am schnellsten?

��ü��-�ܱ�Գٰ��������Բ� soll dank Guangdongs umfangreicher Infrastrukturpipeline bis 2031 den höchsten CAGR von 6,92 % verzeichnen.

Warum gewinnen PVC-freie Bodenbeläge an Bedeutung?

Die bevorstehenden Emissionsgrenzwerte gemäß GB 18584-2024 und unternehmerische Nachhaltigkeitsziele begünstigen PVC-freie elastische Bodenbeläge, die VOC-Grenzwerte einhalten.

Wie beeinflussen Zölle den Markt?

Der 34-prozentige US-Zoll auf chinesische Luxus-Vinylbeläge veranlasst Hersteller, sich auf den Inlandsabsatz zu konzentrieren und in Überseproduktionskapazitäten zu investieren, um Zölle zu umgehen.

Welches Segment wächst am schnellsten?

Gesundheitseinrichtungen führen das Endverbrauchswachstum mit einem CAGR von 8,31 % an, bedingt durch strenge Hygiene- und Haltbarkeitsanforderungen in neuen Krankenhausprojekten.

Seite zuletzt aktualisiert am: