China E Commerce �Ѳ�����ٲ���öß�� und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

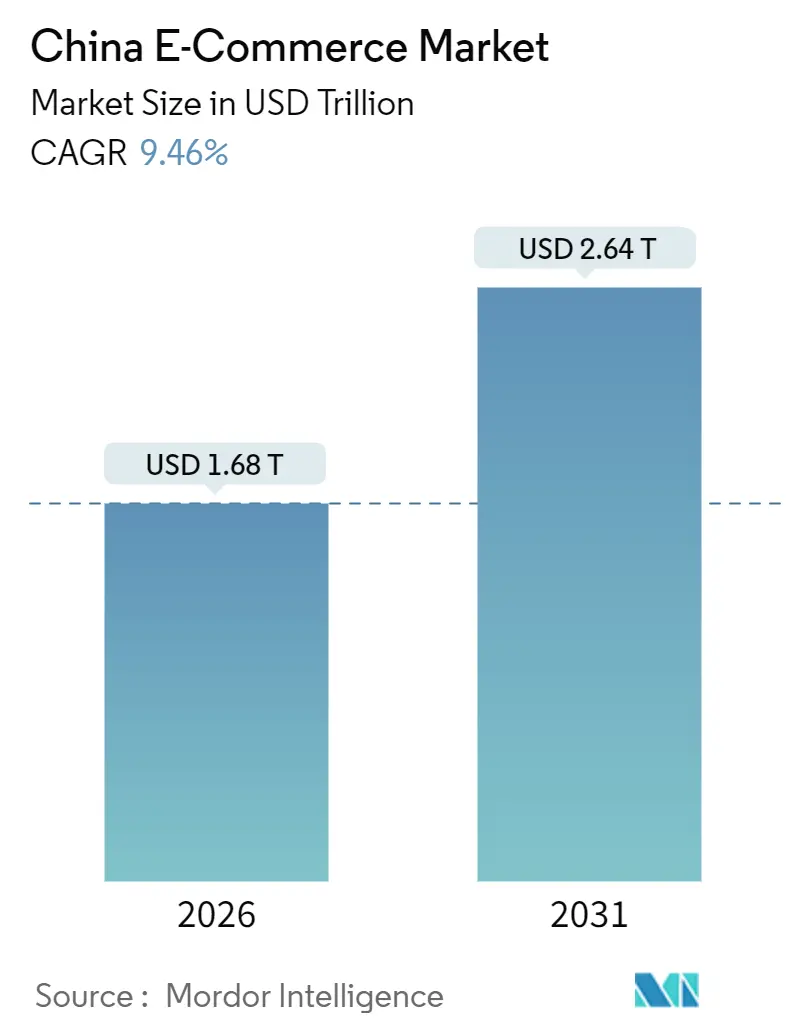

| �Ѳ�����ٲ���öß�� (2026) | 1.68 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.64 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.46% CAGR |

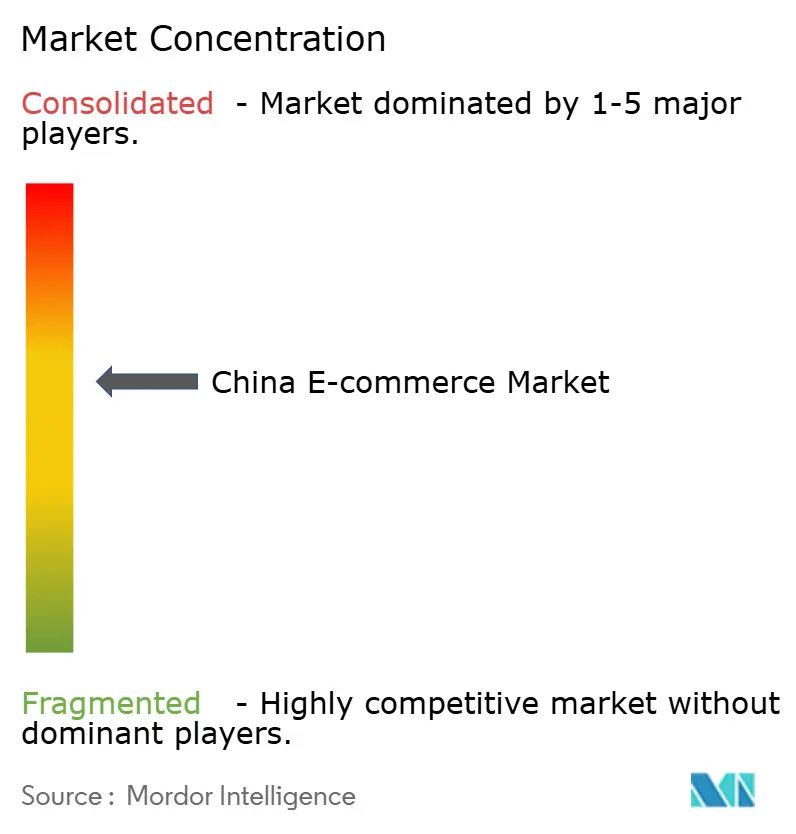

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China E Commerce Marktanalyse von ���ϲ�����

Der China E Commerce Markt erreichte im Jahr 2026 USD 1,68 Billionen und wird voraussichtlich bis 2031 auf USD 2,64 Billionen ansteigen, was einem CAGR von 9,46 % während des Prognosezeitraums entspricht. Diese Entwicklung positioniert den China E Commerce Markt unter den weltweit am schnellsten wachsenden großen digitalen Einzelhandelsarenen, angetrieben durch Live-Stream-Shopping, grenzüberschreitende Zollbefreiungen und die Lieferung frischer Lebensmittel am selben Tag. Eine Verlagerung von gesättigten Metropolen der ersten Kategorie hin zu Städten niedrigerer Kategorien erschließt Pools verfügbaren Einkommens, während Plattforminvestitionen in Mobile-First-Benutzeroberflächen das Transaktionswachstum eng mit der Smartphone-Durchdringung verknüpfen. Die regulatorische Verschärfung bei monopolistischem Verhalten dämpft den Margenzuwachs, schafft jedoch Raum für regionale Spezialisten und Nischenkategorie-Plattformen zur Skalierung. Der zunehmende Wettbewerb zwischen Alibaba, JD.com, Pinduoduo, Douyin und Kuaishou komprimiert die Take-Rates, beschleunigt jedoch auch die Innovation bei KI-gesteuerter Personalisierung und kohlenstoffarmer Logistik.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell entfielen Business-to-Consumer-Transaktionen im Jahr 2025 auf 87,24 % des China E Commerce Marktanteils, während Business-to-Business bis 2031 mit einem CAGR von 11,37 % wächst.

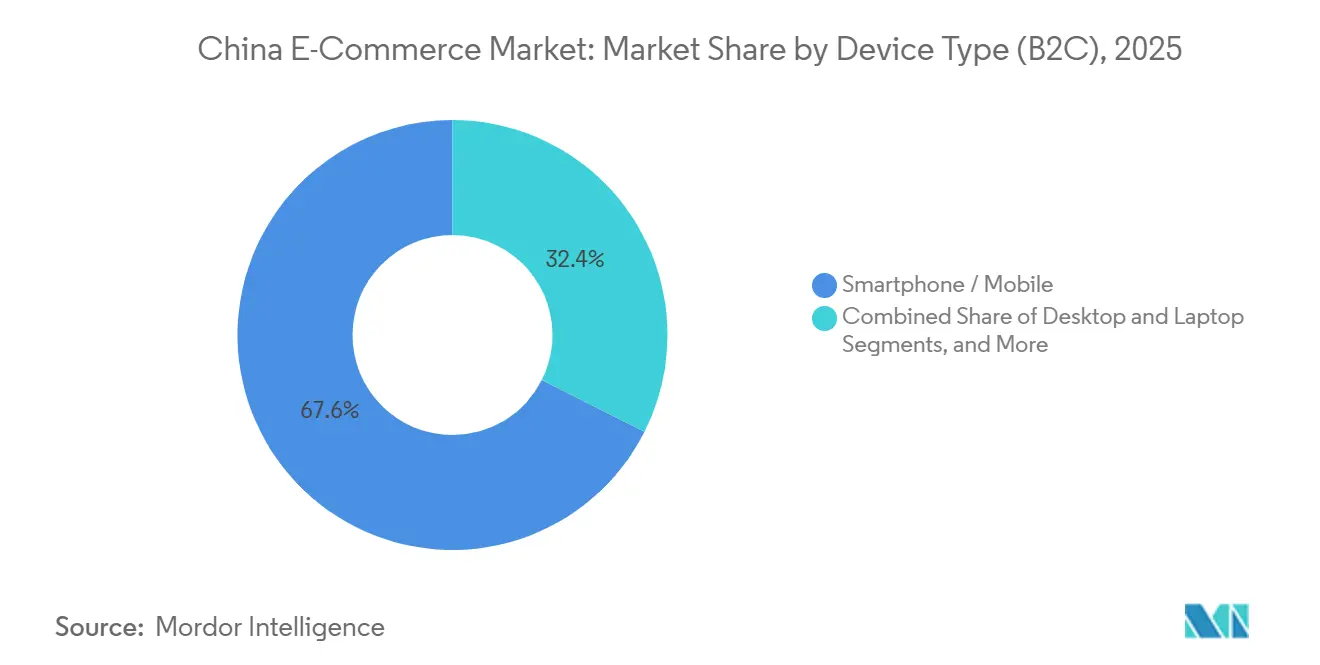

- Nach Gerätetyp erfassten Smartphones im Jahr 2025 67,57 % der China E Commerce �Ѳ�����ٲ���öß�� und verzeichnen bis 2031 einen CAGR von 10,12 %.

- Nach Zahlungsmethode hielten Kredit- und Debitkarten im Jahr 2025 einen Anteil von 48,97 % der China E Commerce �Ѳ�����ٲ���öß��, während digitale Geldbörsen mit einem CAGR von 12,64 % das schnellste Wachstum aufweisen.

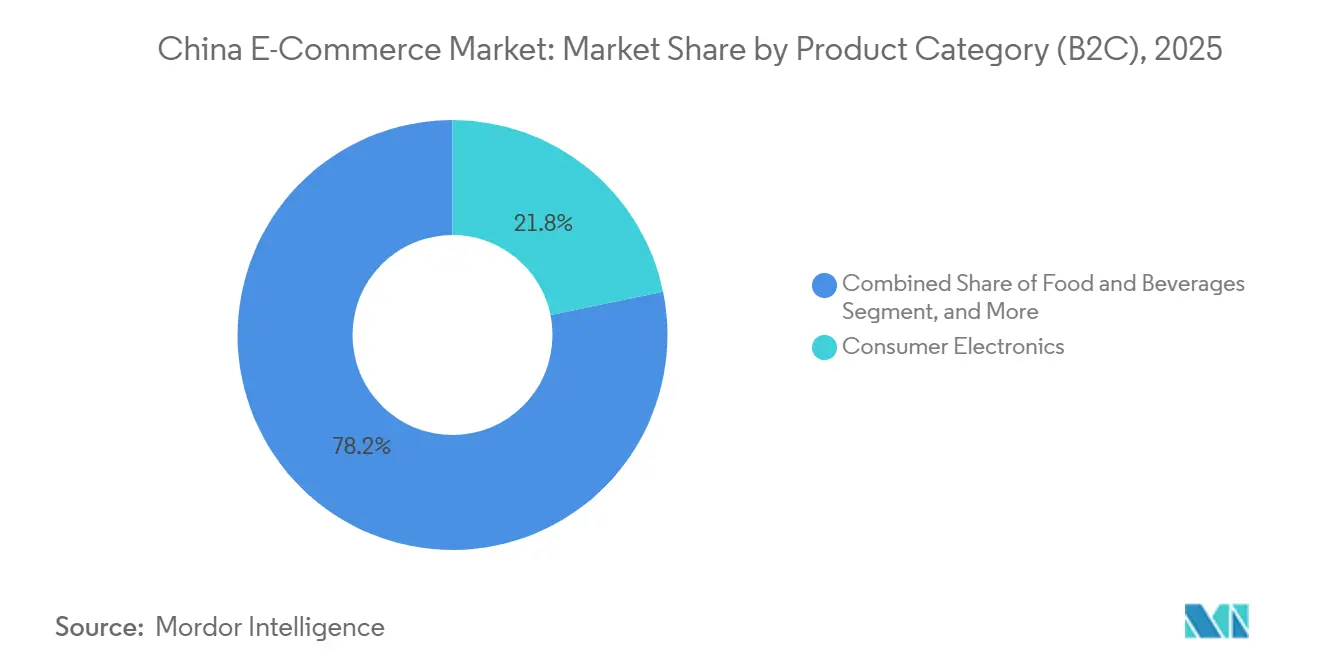

- Nach Produktkategorie führte Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 21,78 %; Lebensmittel und Getränke sollen bis 2031 mit einem CAGR von 11,86 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

China E Commerce Markttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung des Live-Stream-Handels in Städten niedrigerer Kategorien | +2.1% | Landesweit, am stärksten in Städten der Kategorien 3 bis 5 | Mittelfristig (2–4 Jahre) |

| Same-Day-Logistik erschließt FMCG und frische Lebensmittel online | +1.8% | Städtische Kernbereiche in Ost-, Nord- und Südmittelchina | Kurzfristig (≤ 2 Jahre) |

| Aktivierung privater WeChat-Mini-Programme für KMU | +1.4% | Landesweit, frühe Nutzung in Südmittel- und Ostchina | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Zollbefreiung stärkt importierte Kosmetik | +1.1% | Guangdong, Hainan, Shanghai, Hangzhou | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte personalisierte Größenlösungen zur Reduzierung von Retouren | +0.9% | Mode-Zentren der Kategorien 1 und 2 | Mittelfristig (2–4 Jahre) |

| Mit erneuerbarer Energie betriebene Rechenzentren steigern ESG-Attraktivität | +0.6% | Nationale Infrastruktur, Pilotprojekte in der Inneren Mongolei, Guizhou, Ningxia | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung des Live-Stream-Handels in Städten niedrigerer Kategorien

Live-Stream-Shopping generierte im Jahr 2024 einen Bruttowarenwert von USD 807 Milliarden und soll bis 2026 einen CAGR von 18 % aufrechterhalten, wobei mehr als 60 % der neuen Live-Stream-Käufer aus Städten der Kategorie 3 und kleineren Städten stammen. Das verfügbare Einkommen in diesen Städten stieg im ersten Halbjahr 2024 um 5,8 % im Jahresvergleich und gab den Bewohnern mehr Kaufkraft. Plattformen wie Kuaishou und Douyin setzen lokale Ersteller ein, die regionale Dialekte sprechen, was das Vertrauen stärkt und die Anonymitätsbarriere abbaut, die die traditionelle Marktplatzkonversion einschränkt. Da Inhalte zum Schaufenster werden, entsteht neue Nachfrage nach landwirtschaftlichen Erzeugnissen und Haushaltsgeräten des täglichen Bedarfs, die früher keine Offline-Distribution hatten. Ausstehende Regeln des Handelsministeriums, die eine Echtzeit-Offenlegung gesponserter Segmente vorschreiben, sollen Influencer-Verträge formalisieren und das Verbrauchervertrauen stärken.

Same-Day-Logistik erschließt FMCG und frische Lebensmittel online

Lieferzeiten in Peking, Shanghai und Shenzhen sind dank hybrider Supermarkt-Lagerformate wie JD 7Fresh und Alibaba Hema auf unter 30 Minuten gesunken. Elektroroller und autonome Roboter übernehmen nun die letzte Meile, während die Kühlkettenkapazität im Jahr 2024 im Rahmen staatlicher Förderprogramme um 22 % ausgebaut wurde. Das Community-Gruppenkauffmodell von Meituan Select weitete sich bis Ende 2024 auf 2.800 Städte aus, bündelte die Nachfrage und senkte die Kosten der letzten Meile. Im Jahr 2025 eingeführte vereinfachte Zollverfahren verkürzten die Grenzabfertigung für importiertes Obst von 48 auf 12 Stunden und ermöglichten die Lieferung von Premium-Beeren und Meeresfrüchten am selben Tag. Diese Fortschritte verlagern Lebensmitteleinkäufe von wöchentlichen Offline-Vorräten hin zu hochfrequenten Online-Warenkörben und stabilisieren die Einnahmeströme für Plattformen.[1]Generalzolladministration, "Zollabfertigungsverfahren für den grenzüberschreitenden E Commerce," CUSTOMS.GOV.CN

Aktivierung privater WeChat-Mini-Programme für KMU

Mehr als 4,5 Millionen WeChat-Mini-Programme verarbeiteten im Jahr 2024 Transaktionen im Wert von CNY 1,8 Billionen (USD 250 Milliarden) und boten kleinen Händlern ein kostengünstiges digitales Schaufenster ohne Marktplatzgebühren. Durch die Pflege privater Traffic-Pools über Gruppenchats und Treueprogramme erzielen KMU Wiederkaufraten, die 30–40 % höher sind als bei öffentlichen Plattformeinträgen. Integriertes Live-Streaming und WeChat Pay-Zahlungen komprimieren den Weg von der Entdeckung bis zum Kaufabschluss auf einen einzigen Bildschirm. Neue Regeln zur Verwaltung der Netzwerkdatensicherheit, die ab Januar 2025 gelten, erfordern detaillierte Nutzereinwilligungsflüsse, was Tencent dazu veranlasste, Datenschutz-Dashboards einzubetten, die Käufer weiter beruhigen. Das daraus resultierende Vertrauen beschleunigt die digitale Akzeptanz unter risikoaversen Kleinstunternehmen in Fertigungsgürteln und Dienstleistungssektoren.

Grenzüberschreitende Zollbefreiung stärkt importierte Kosmetik

Chinas Einzelhandelsimportpolitik befreit individuelle Einkäufe unter CNY 5.000 (USD 700) von Standardzöllen und wendet eine niedrigere konsolidierte Steuer von 9,1 % auf Kosmetika an. Hainans persönliches zollfreies Kontingent stieg im Juli 2025 auf CNY 100.000 (USD 14.000) und verwandelte die Insel in ein Testfeld für Luxusmarken. Tmall Global und JD Worldwide berichten, dass Kosmetika im Jahr 2024 18 % der grenzüberschreitenden Verkäufe ausmachten, angeführt von koreanischen, japanischen und französischen Marken. Die Inspektionszeiten in Bonded Warehouses sanken im März 2025 von 72 auf 24 Stunden, sodass Plattformen selbst bei importierten Artikeln eine Lieferung am nächsten Tag versprechen können. Schnelle Nachfüllung ist im Schönheitsbereich entscheidend, wo Trendzyklen sich schnell bewegen und Frische die Konversion beeinflusst.[2]Provinzregierung Hainan, "Aktualisierung der Zollfreien Einkaufspolitik," HAINAN.GOV.CN

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datenschutz- und Kartellvorschriften beschränken die Monetarisierung | -1.2% | Landesweit, am strengsten in Metropolen der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Schwache Durchsetzung des geistigen Eigentums schreckt Luxusmarken ab | -0.8% | Landesweit, ausgeprägter in Städten der Kategorien 2 und 3 | Langfristig (≥ 4 Jahre) |

| Sättigung der mobilen Internetnutzer in Städten der Kategorie 1 | -0.7% | Peking, Shanghai, Guangzhou, Shenzhen | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende CO₂-Zölle erhöhen Versandkosten | -0.5% | Routen nach Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Datenschutz- und Kartellvorschriften beschränken die Monetarisierung

Im November 2025 veröffentlichte Kartellrichtlinien verbieten erzwungene Exklusivität und verlangen Transparenz bei algorithmischen Rankings. In Verbindung mit strengen Datenschutzvorschriften, die im Januar 2025 in Kraft traten, mussten Plattformen Einwilligungsflüsse neu gestalten und die Weitergabe von Drittanbieter-Daten reduzieren. Die Compliance-Investitionen beliefen sich für Alibaba im Geschäftsjahr 2025 auf CNY 2,8 Milliarden (USD 390 Millionen), und Händlerbefragungen verweisen auf 12–15 % niedrigere Klickraten bei gesponserten Anzeigenplätzen seit den neuen Vorschriften. Obwohl die Vertrauensgewinne bei Verbrauchern offensichtlich sind, leidet die kurzfristige Monetarisierung, was die Wachstumsvektoren für werbegestützte Einnahmequellen verringert.[3]Staatliche Verwaltung für Marktregulierung, "Kartellrichtlinien für die Plattformwirtschaft," SAMR.GOV.CN

Schwache Durchsetzung des geistigen Eigentums schreckt Luxusmarken ab

Die Nationale Verwaltung für geistiges Eigentum verzeichnete im Jahr 2024 1,2 Millionen Markenrechtsverletzungsfälle, davon 68 % auf E Commerce-Plattformen. Luxuskonzerne reagieren darauf, indem sie den Vertrieb auf private Schaufenster wie den Tmall Luxury Pavilion oder WeChat-Mini-Programme beschränken, die Authentifizierung und kuratierte Erlebnisse bieten, aber eine geringere Reichweite aufweisen. Der Überhang an Fälschungen dämpft das Bruttowarenwert-Wachstum in margenstärken Modekategorien, wobei der CAGR 2020–2025 um 220 Basispunkte unter dem Marktdurchschnitt lag. Obwohl Bilderkennungstools zur Entfernung gefälschter Einträge seit 2023 um 18 % zurückgegangen sind, erfordert vollständiges Markenvertrauen eine nachhaltige Durchsetzung und strengere Händler-Onboarding-Prozesse.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsmodell: Fertigungsbeschaffung digitalisiert sich durch B2B-Plattformen

Business-to-Consumer-Transaktionen machten im Jahr 2025 87,24 % des Gesamtumsatzes aus und unterstreichen, wie auf den Einzelhandel ausgerichtete Ökosysteme wie Taobao, JD.com und Pinduoduo den China E Commerce Markt dominieren. Der Business-to-Business-Strom wächst jedoch mit 11,37 % pro Jahr, zwei Prozentpunkte schneller als B2C, da industrielle Käufer die Beschaffung auf Cloud-Marktplätze verlagern, die Echtzeit-Lieferantenabgleich bieten. Die China E Commerce �Ѳ�����ٲ���öß�� für B2B-Flüsse erreichte im Jahr 2024 auf Alibaba 1688.com CNY 3 Billionen (USD 420 Milliarden) und verdeutlicht die Tiefe dieses strukturellen Wandels. Fabriken in Henan und Anhui integrieren nun Beschaffungs-APIs in ERP-Software und gewinnen Preistransparenz, die die Rohstoffausgaben senkt.

Unternehmenskäufer in Südostasien und Afrika verstärkten die grenzüberschreitende B2B-Nachfrage im Jahr 2024 um 14 %, indem sie einheitliche Zollcodes nutzten, die den Papierkram um 40 % reduzierten. Der Industrielle-Internet-Blueprint des Ministeriums für Industrie und Informationstechnologie priorisiert SaaS-Beschaffungstools und leitet Subventionen an kleine Hersteller weiter, die zuvor auf Offline-Vermittler angewiesen waren. Da das B2C-Wachstum in gesättigten Metropolen nachlässt, gewinnt der China E Commerce Markt einen zweiten Motor aus der B2B-Digitalisierung, die mit niedrigeren Marketingkosten und höheren Auftragswerten einhergeht. Inhaltsgetriebener Handel auf Douyin und Kuaishou gewinnt die Aufmerksamkeit der Verbraucher, doch Einkaufsentscheidungen auf Fabrikebene werden zunehmend von KI-gesteuerten Angebotsmaschinen geprägt, die Preise in Echtzeit neu kalibrieren, was auf einen divergierenden, aber komplementären Wachstumspfad für die China E Commerce-Branche hindeutet.

Nach Gerätetyp (B2C): Smartphones sichern Wachstum, während Desktops Nischenrelevanz zurückgewinnen

Smartphones generierten im Jahr 2025 67,57 % des B2C-Umsatzes und bestätigten ihre Rolle als Standard-Zugang zum China E Commerce Markt. Allgegenwärtige 5G-Abdeckung, QR-Code-Zahlungen und die Ubiquität von Mini-Programmen halten die App-Verweildauer hoch, wobei der durchschnittliche Nutzer im Jahr 2024 täglich 6,2 Stunden im mobilen Internet verbrachte. Die dem Smartphone zugeschriebene China E Commerce �Ѳ�����ٲ���öß�� soll bis 2031 mit einem CAGR von 10,12 % steigen, da 5G-Smartphone-Upgrades in Binnenstädte vordringen und datentarifinklusive Tarife die Surfkosten senken.[4]Ministerium für Industrie und Informationstechnologie, "Entwicklungsplan für das Industrielle Internet," MIIT.GOV.CN

Desktop- und Laptop-Sitzungen stabilisierten sich bei etwa 32 % der Transaktionen, gestützt durch Käufer, die für Produktvergleiche in der Elektronik- und Möbelbranche Großbildschirme bevorzugen. Unternehmenseinkaufsteams bevorzugen auch Desktops für Sammelbestellungen, was die Nutzung von B2B-Plattformen mit Büro-Hardware verknüpft. Neue Geräte wie Smart-TVs und Sprachassistenten bleiben unter 5 %, gewinnen jedoch an Zugkraft, da IoT-Ökosysteme wie Xiaomi Youpin Ein-Klick-Nachfüllung integrieren. Design-Parität der Plattformen stellt sicher, dass Aktionen bildschirmübergreifend synchronisiert werden, verhindert den Verlust der Aufmerksamkeit der Käufer und unterstützt das Multi-Device-Engagement im breiteren China E Commerce Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsmethode (B2C): Digitale Geldbörsen überholen Karten dank des digitalen Yuan

Karten behielten im Jahr 2025 einen Anteil von 48,97 % der Kaufabschlussflüsse, doch Geldbörsen wachsen jährlich um 12,64 %, unterstützt durch nahtloses QR-Code-Scanning und Treuegamifizierung. Das Pilotprogramm für den digitalen Yuan, das in 26 Städten aktiv ist, ist direkt mit Alipay- und WeChat Pay-Guthaben verbunden und ermöglicht es Nutzern, Einkäufe zu finanzieren, ohne über Geschäftsbanken zu routen. Infolgedessen machten Mikrotransaktionen unter CNY 100 (USD 14) im Jahr 2024 62 % der Geldbörsen-Zahlungen aus, was verdeutlicht, wie die Häufigkeit kleiner Tickets den Bruttowarenwert stützt.[5]Volksbank China, "Ausweitung des Pilotprogramms für den digitalen Yuan," PBC.GOV.CN

Jetzt-kaufen-später-zahlen-Pläne, die unter den Regeln von 2024 auf 24 % Zinsen begrenzt sind, erfassten etwa 8 % des Volumens und sprechen Generation-Z-Käufer an. Barzahlung bei Lieferung ist jetzt weitgehend ländlich, während Banküberweisungen für hochwertige B2B-Bestellungen verbleiben, bei denen die Rechnungsprüfung streng bleibt. Die Verlagerung hin zu Geldbörsen vertieft die Ökosystem-Bindung für führende Apps und verankert den China E Commerce Markt um Super-App-Identitäten, die soziale Netzwerke, Zahlungen und Einzelhandel verbinden.[6]Chinesische Zahlungs- und Clearingvereinigung, "Analyse der Zahlungsmethoden," PCAC.ORG.CN

Nach Produktkategorie (B2C): Dynamik bei frischen Lebensmitteln fordert die Führungsposition der Elektronik heraus

Unterhaltungselektronik hielt im Jahr 2025 die Umsatzspitze mit 21,78 %, gestützt durch direkte Markenallianzen, die Authentizität garantieren. Lebensmittel und Getränke verzeichnen jedoch mit einem CAGR von 11,86 % bis 2031 das schnellste Wachstum, untermauert durch Sofortliefernetzwerke und städtische Verbraucher, die Frische gegenüber lagerstabilen Inventaren schätzen. Die mit frischen Grundnahrungsmitteln verbundene China E Commerce �Ѳ�����ٲ���öß�� skaliert nun auf wiederkehrenden wöchentlichen Körben und glättet saisonale Volatilität.[7] Meituan, "Jahresbericht 2024," MEITUAN.COM

Schönheit und Körperpflege nutzen grenzüberschreitende Zolleinsparungen und Influencer-Tutorials auf Xiaohongshu und wandeln soziale Aufmerksamkeit in Käufe um. Das Modewachstum hinkt aufgrund einer Retourenquote von 28 % hinterher und spornt Investitionen in KI-Größenvorhersagen an, die in Pilotprojekten 2024 Bekleidungsretouren um 15 % reduzierten. Nischensegmente wie Spielzeug, Heimwerkerbedarf und Bücher rücken vor, da Marktplätze die Sortimentstiefe ausbauen, was eine Nachfrageverlagerung von teuren Gadgets hin zu hochfrequenten Grundartikeln im gesamten China E Commerce Markt unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ostchina, verankert durch Shanghai, Jiangsu und Zhejiang, führte den China E Commerce Markt im Jahr 2025 weiterhin an, gestützt durch ein BIP pro Kopf von CNY 120.000 (USD 16.700) und dichte Lagerraster, die 200 Millionen Bewohnern eine Same-Day-Belieferung ermöglichen. Digitale Yuan-Tests in Shanghai beschleunigten die Nutzung von Geldbörsen, wobei bis Mitte 2025 85 % der Online-Kaufabschlüsse in der Gemeinde über Geldbörsen oder digitale Zentralbankwährung abgewickelt wurden. Das Integrationsblaupause des Jangtse-Flussdelta enger verzahnt die Innenstadtlogistik und ermöglicht es, Lagerbestände zwischen Suzhou, Hangzhou und Ningbo für optimale Last-Mile-Geschwindigkeit zu verteilen.

Der Peking-Tianjin-Korridor in Nordchina verzeichnet eine kräftige B2B-Expansion, da staatseigene Konzerne die Beschaffung digitalisieren, während Guangdong in Südmittelchina den Großteil der grenzüberschreitenden Importe über Bonded Zones abwickelt, die im Jahr 2024 CNY 800 Milliarden (USD 111 Milliarden) verarbeiteten. Hainans Zollfreiheitsreformen ziehen Luxus-Experimente an und verbinden Online-Reservierungen mit Abholung am Flughafen, um eine Omnichannel-Zollfreiheitsschleife zu schaffen. Diese Dynamiken veranschaulichen, wie regionale politische Hebel Kapitalflüsse innerhalb des China E Commerce Marktes lenken.

Südwestchina, angeführt von Chongqing und Chengdu, profitiert von Gürtel-und-Straße-Logistik, die die Frachtzeit nach Südostasien verkürzt und die E Commerce-Durchdringung über Binnenprovinzen vorantreibt. Breitbandsubventionen im ländlichen Nordwesten hoben den Online-Einkaufszugang von 18 % im Jahr 2020 auf 34 % im Jahr 2024, während nordöstliche Zentren wie Harbin grenzüberschreitende Exporte nach Russland und Südkorea abwickeln. Diese geografische Streuung macht eine strategische Segmentierung für Plattformen unverzichtbar, die den Fußabdruck der China E Commerce-Branche vertiefen wollen.

Wettbewerbslandschaft

Alibaba, JD.com und Pinduoduo kontrollierten gemeinsam nahezu 70 % des Bruttowarenwerts 2025 und verleihen dem China E Commerce Markt ein mäßig konzentriertes Profil. Alibabas Drei-Plattform-Matrix aus Taobao, Tmall und 1688.com nutzt Cross-Traffic-Daten zur Feinabstimmung von Empfehlungsmaschinen und zur Optimierung der Lagerpositionierung. Das Netzwerk von 1.400 Lagern von JD.com gewährleistet eine 90-prozentige Next-Day-Abdeckung in Städten der Kategorien 1 und 2, ein Logistikvorteil, der Unterhaltungselektronik und frische Lebensmittel in engen Zeitrahmen fließen lässt. Pinduoduos Bauer-zu-Verbraucher-Gruppenkauffmodel nutzt die Preissensibilität in Städten niedrigerer Kategorien aus und verbreitert die Nachfragebasis für Grundartikel.

Inhalts-First-Einsteiger erodieren die Vormachtstellung der etablierten Anbieter. Douyin bettet kaufbares Video in Kurzform-Feeds ein und generierte in einer einzigen Beauty-Kampagne mit L'Oréal im September 2025 CNY 1,2 Milliarden (USD 167 Millionen). Kuaishou verknüpft sich nahtlos mit Taobao-Katalogen und erweitert die Artikeltiefe für seine 400 Millionen täglichen Nutzer um das Zehnfache. Xiaohongshu verbindet Lifestyle-Inhalte mit Handel und zieht 300 Millionen monatliche Nutzer an, die kuratierte Beauty-Auswahl bevorzugen. Diese Schritte diversifizieren die Verbraucher-Entdeckungsformen und zwingen etablierte Anbieter, Live-Video-, Social- und Preisvergleichsfunktionen schneller zu integrieren.

Regulatorische Veränderungen prägen den Wettbewerb weiter. Kartellrichtlinien vom November 2025 verbieten Exklusivitätsklauseln und fördern Multi-Homing unter Händlern, die nun Angebote auf mehreren Plattformen verteilen, um Abhängigkeiten zu mindern. Da KI-Tools Trends vorhersagen und Inventare optimieren, konzentrieren sich kleinere vertikale Plattformen auf Spezialitätskategorien wie Gebraucht-Luxus oder authentifizierte Streetwear und schaffen verteidigbare Nischen. Zusammen deuten diese Dynamiken darauf hin, dass der China E Commerce Markt in eine Phase eintritt, in der Innovation bei Engagement-Modellen genauso wichtig ist wie schiere Größe.

China E Commerce-Branchenführer

JD.com Inc.

Pinduoduo Inc.

Suning.com Co. Ltd.

Alibaba Group Holding Ltd.

Vipshop Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Alibaba Group verpflichtete sich zu CNY 15 Milliarden (USD 2,1 Milliarden), um das Cainiao-Logistiknetzwerk in Südostasien auszubauen und 12 Sortierzentren zu eröffnen, die die Lieferzeiten für ASEAN-Verbraucher auf drei Tage verkürzen sollen.

- November 2025: JD.com und China National Petroleum Corporation begannen mit dem Einsatz von 8.000 Elektrotransportern in 50 Städten, gepaart mit 200 Depot-Ladestationen, mit dem Ziel einer CO₂-neutralen Logistik bis 2030.

- Oktober 2025: Pinduoduo führte Temu Global ein, einen Direktwerks-Marktplatz für europäische und nordamerikanische Käufer, der in seinem Debütmonat USD 500 Millionen verzeichnete.

- September 2025: Douyin schloss eine Partnerschaft mit L'Oréal China zum Start exklusiver Beauty-Linien über Live-Stream-Events und generierte während des Mittherbstfestes CNY 1,2 Milliarden (USD 167 Millionen).

- August 2025: Meituan investierte CNY 3,5 Milliarden (USD 487 Millionen) für einen 20-prozentigen Anteil an Yonghui Superstores und erweiterte die Same-Day-Lebensmittellieferung bis Ende 2026 auf 200 weitere Städte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert Chinas E-Commerce-Markt als den Wert aller Waren und Dienstleistungen, die von Einwohnern und Unternehmen auf dem chinesischen Festland online getätigt werden, unabhängig davon, ob die Einkäufe über spezielle Webshops, mobile Apps, Social-Commerce-Feeds oder Beschaffungsportale für Unternehmen getätigt werden. Die Ergebnisse werden in Bruttowarenwert (GMV) zu Endkundenpreisen ausgedrückt und decken B2C-, B2B- und C2C-Modelle ab, wobei grenzüberschreitende Transaktionen gezählt werden, wenn sich der chinesische Käufer oder Verkäufer innerhalb des Hoheitsgebiets befindet.

Ausschluss des Geltungsbereichs: Rein digitale Inhalte wie Spielgegenstände, Krypto-Vermögenswerte und Ride-Hailing-Tarife fallen nicht unter die Studie.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Andere Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- Jetzt kaufen, später zahlen (BNPL)

- Andere Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerkerbedarf und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit Marktplatzbetreibern, Drittanbietern, Zahlungsdienstleistern und Logistikintegratoren in Peking, Hangzhou, Shenzhen und Chengdu wurden Rabattierungspraktiken, durchschnittliche Verkaufspreise und Hürden für die ländliche Marktdurchdringung erörtert. Folgebefragungen mit Käufern in Tier-2- und Tier-3-Städten überprüften die Annahmen zur Warenkorbgröße und zum reinen Mobilverhalten und ermöglichten uns eine Feinabstimmung der aus den Sekundärdaten abgeleiteten Umrechnungskoeffizienten.

Desk Research

Die Analysten begannen mit der Sammlung von Makrosignalen von Regierungsstellen wie dem Nationalen Statistikbüro Chinas, dem Handelsministerium und dem China Internet Network Information Center. Dann zogen wir Handels- und Zollströme aus UN Comtrade und Zollbulletins heran, um die grenzüberschreitenden Gewichte zu ermitteln, ergänzt durch Konsumausgabenreihen der People's Bank of China und der Weltbank. Unternehmensberichte über Alibaba, JD.com und PDD Holdings sowie Gewinnmitschriften lieferten Preis-Volumen-Benchmarks, die durch kostenpflichtige Feeds wie D&B Hoovers für die Aufteilung der Einnahmen privater Unternehmen weiter angereichert wurden. Nachrichtenarchive in Dow Jones Factiva und Branchennotizen von Handelsgruppen wie der China Chain Store and Franchise Association rundeten die Einführungstrends und politischen Aktualisierungen ab. Die aufgelisteten Quellen veranschaulichen unsere Datenbasis; wo nötig, wurden auch zusätzliche Datensätze herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt offizielle Online-Einzelhandelsquittungen und elektronische B2B-Rechnungen in GMV um, woraufhin kanalspezifische Aufschläge für Servicegebühren und Rückgabezyklen angepasst werden. Lieferanten-Roll-ups führender Plattformen, stichprobenartige ASP- und Auftragsvolumenkontrollen sowie Importzollstatistiken dienen als selektive Bottom-up-Gegenpunkte, die die Gesamtzahlen validieren und rekalibrieren. Zu den Haupttreibern des Modells gehören die Smartphone-Penetration, der Anteil digitaler Geldbörsen an den Kassen, die Breitbandabdeckung in ländlichen Gebieten, die Anzahl der Live-Commerce-Streams und das verfügbare Pro-Kopf-Einkommen; jeder dieser Faktoren wird bis zum Jahr 2030 mittels multivariater Regression prognostiziert, gestützt auf die übereinstimmenden Erwartungen der wichtigsten Experten. Wo sich Bottom-up-Lücken ergeben, insbesondere bei aufkommenden Social-Commerce-Formaten, werden Proxy-Kennzahlen wie z. B. die Ausgaben für Kurzvideo-Werbung verwendet und dann mit dem nationalen Ausgabenrahmen abgeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Prüfung unterzogen: Automatische Abweichungsprüfungen zeigen Anomalien im Vergleich zu historischen Kennzahlen auf; leitende Analysten untersuchen Ausreißer; und ein Peer-Gremium genehmigt die endgültige Veröffentlichung. Die Berichte werden jährlich aktualisiert und zwischenzeitliche Überarbeitungen werden durch wesentliche Schocks wie neue Steuervorschriften oder Änderungen in der Plattformberichterstattung ausgelöst, um sicherzustellen, dass die Kunden immer aktuelle Zahlen erhalten.

Warum Mordor's China E-Commerce Baseline das Vertrauen der Entscheidungsträger verdient

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen unterschiedliche Erfassungsbereiche, Eingangsreihen und Aktualisierungsrhythmen wählen. Einige beziehen digitale Medien mit ein oder melden den Bruttosendungswert; andere schließen den B2B-Handel ganz aus. Unser disziplinierter Umfang, die transparenten Variablen und die jährliche Wiederaufnahme der Zusammenarbeit mit Experten vor Ort verankern einen ausgewogenen Mittelwert, den Führungskräfte nachvollziehen und verteidigen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,53 Mrd. USD (2025) | ���ϲ����� | - |

| 2,22 Mrd. USD (2024) | Regionale Beratung A | Dienstleistungen wie Essenslieferungen und O2O-Tickets fallen nicht unter unsere Definition. |

| 1,07 Mrd. USD (2025) | Globale Unternehmensberatung B | Konzentriert sich hauptsächlich auf den allgemeinen Warenverkehr B2C, lässt B2B und grenzüberschreitende Ströme außer Acht |

| 1,41 Mrd. USD (2024) | Industrieverband C | Zählt nur B2B-Zolldaten, zählt Re-Exporte doppelt, schließt Verbrauchervolumen aus |

Der Vergleich zeigt, dass die Lücken in den Schlagzeilen in erster Linie auf das zurückzuführen sind, was gezählt wird, und nicht auf Berechnungsfehler. Durch den Abgleich des Umfangs mit dem GMV auf der Plattform, die Anwendung einer konsistenten Währungsumrechnung und die Überprüfung aller Annahmen durch Interviews vor Ort liefert ���ϲ����� eine verlässliche, transparente Basislinie, die Stakeholder vertrauensvoll in strategische Modelle einbinden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Chinas Online-Einzelhandelssektor im Jahr 2026?

Der China E Commerce Markt erreichte im Jahr 2026 USD 1,68 Billionen und soll bis 2031 mit einem CAGR von 9,46 % USD 2,64 Billionen erreichen.

Welches Geschäftsmodell wächst am schnellsten?

Business-to-Business-Transaktionen wachsen bis 2031 jährlich um 11,37 % und überholen das Verbrauchersegment, da Fabriken die Beschaffung digitalisieren.

Welche Geräte generieren den meisten Online-Umsatz?

Smartphones machten 2025 67,57 % des Transaktionswerts aus, und ihr Anteil steigt weiterhin dank 5G-Abdeckung.

Warum gewinnen digitale Geldbörsen an Marktanteil?

Geldbörsen wachsen um 12,64 % pro Jahr, weil die Allgegenwart von QR-Codes und die Integration des digitalen Yuan den Kaufabschluss vereinfachen und Mikrozahlungen unterstützen.

Welche Produktkategorie wächst am schnellsten?

Lebensmittel und Getränke verzeichnen bis 2031 den höchsten CAGR von 11,86 % dank Same-Day-Lebensmittelliefernetzwerken.

Wie intensiv ist der Marktwettbewerb?

Der Markt ist mäßig konzentriert, mit einem Konzentrationsgrad von 6, was bedeutet, dass führende Anbieter noch dominieren, aber aktiver Disruption durch inhalts-first-Plattformen ausgesetzt sind.

Seite zuletzt aktualisiert am: