Größe und Marktanteil des chinesischen Gleichstrommotor-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

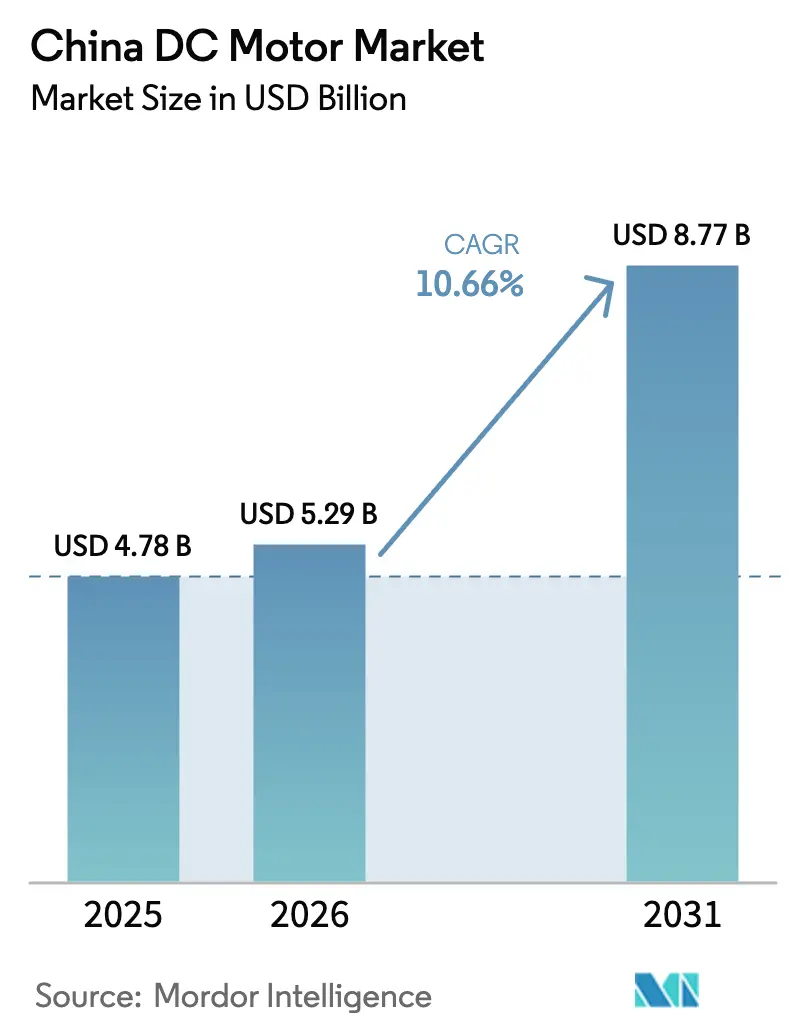

| Marktgröße im Basisjahr (2025) | 4.78 Milliarden US-Dollar |

| Marktgröße (2026) | 5.29 Milliarden US-Dollar |

| Marktgröße (2031) | 8.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des chinesischen Gleichstrommotor-Marktes von ���ϲ�����

Die Größe des chinesischen Gleichstrommotor-Marktes wurde im Jahr 2025 auf USD 4,78 Milliarden geschätzt und soll von USD 5,29 Milliarden im Jahr 2026 auf USD 8,77 Milliarden bis 2031 wachsen, bei einer CAGR von 10,66 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum spiegelt wider, wie Elektrifizierung, Industrieautomatisierung und Infrastrukturmodernisierung zusammenwirken, um die Nachfrage in allen Spannungsklassen und Leistungsklassen zu steigern. Der Hochlauf der Elektrofahrzeugproduktion, Energieeffizienzvorschriften, die nun IE3-Klasse-Motoren abdecken, sowie steigende Investitionen in automatisierte Fabriken verstärken den Bedarf an kompakten, leistungsstarken Antriebssystemen. Die Hersteller reagieren mit bürstenlosen und Permanentmagnet-Designs, die eine höhere Leistungsdichte mit geringerem Wartungsaufwand verbinden. Das Materialrisiko im Zusammenhang mit Seltenerdmagneten bleibt der wichtigste Kostenfaktor, doch inländische Lieferkettenrichtlinien mildern einen Großteil der Auswirkungen. Ausländische und lokale Anbieter integrieren zudem digitale Steuerungen, um die Zuverlässigkeit zu verbessern, Ausfallzeiten zu reduzieren und aufkommenden Normen für vorausschauende Wartung gerecht zu werden. Zusammen halten diese Kräfte den chinesischen Gleichstrommotor-Markt auf einem strukturell höheren Wachstumspfad als die meisten anderen nationalen Motorenmärkte.

Wichtigste Erkenntnisse des Berichts

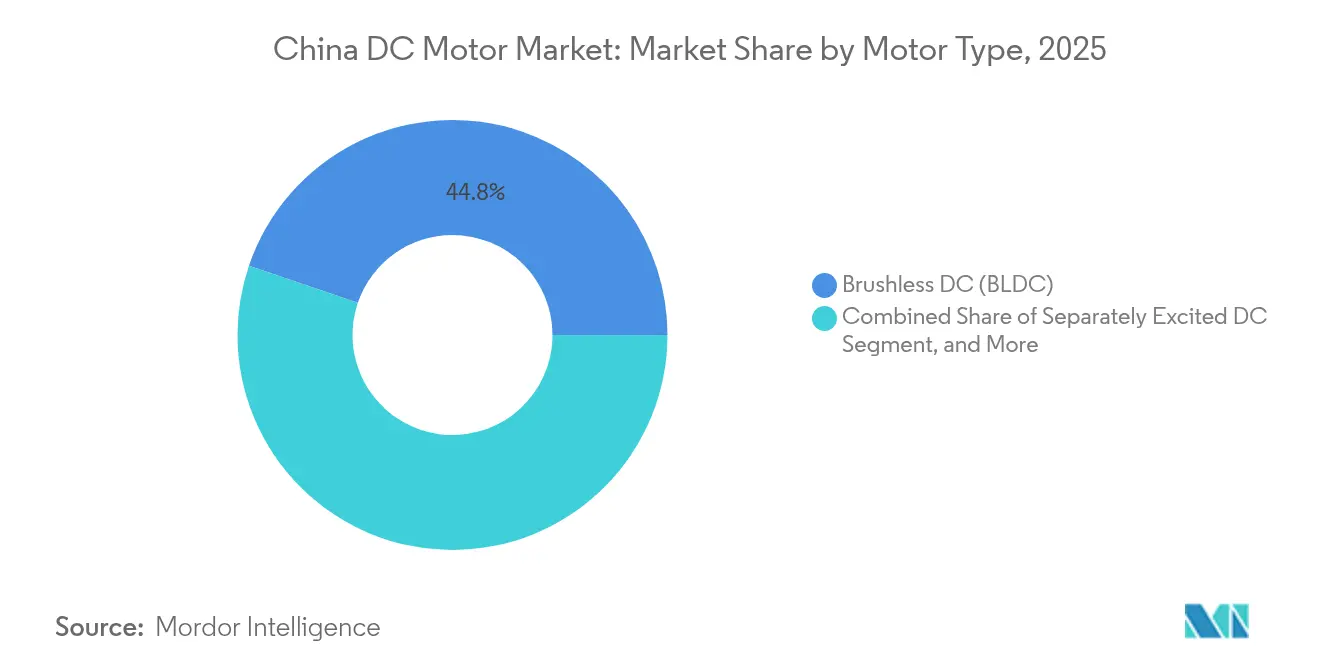

- Nach Motortyp führten bürstenlose Designs mit einem Marktanteil von 44,78 % am chinesischen Gleichstrommotor-Markt im Jahr 2025, während Permanentmagnet-Modelle bis 2031 eine CAGR von 12,06 % verzeichnen sollen.

- Nach Spannungsklasse dominierten Niederspannungseinheiten (< 60 V) mit einem Anteil von 50,62 % im Jahr 2025; Mittelspannungsmotoren (60–600 V) sollen bis 2031 mit einer CAGR von 12,98 % wachsen.

- Nach Leistungsklasse entfielen Produkte unter 1 kW auf 48,15 % der Größe des chinesischen Gleichstrommotor-Marktes im Jahr 2025; der Bereich 1–10 kW liegt auf Kurs für eine CAGR von 12,21 %.

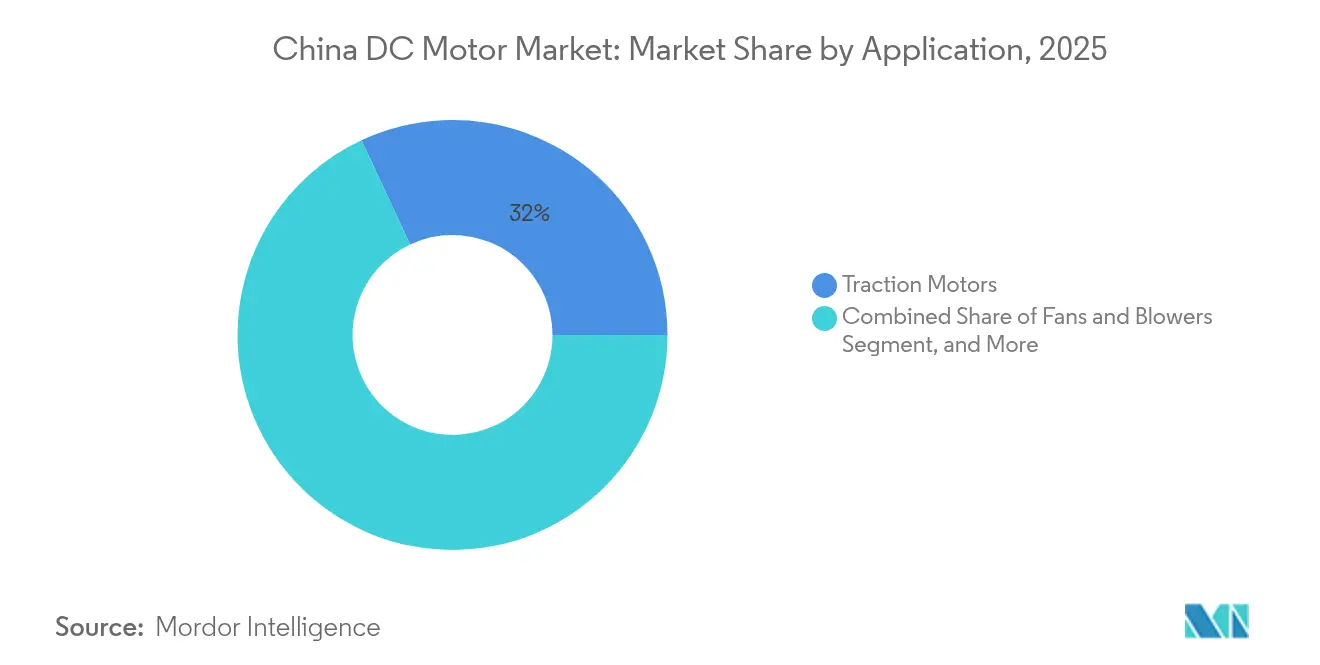

- Nach Anwendung hielten Traktionsmotoren im Jahr 2025 einen Anteil von 31,96 % an der Größe des chinesischen Gleichstrommotor-Marktes, während Robotik und fahrerlose Transportsysteme bis 2031 mit einer CAGR von 15,02 % wachsen.

- Nach Endverbraucherbranche erfasste die Industrieautomatisierung im Jahr 2025 einen Marktanteil von 16,84 % am chinesischen Gleichstrommotor-Markt; Automobil und E-Mobilität werden im Prognosezeitraum die schnellste CAGR von 15,11 % liefern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Gleichstrommotor-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugproduktion und -akzeptanz | +2.8% | National, mit Schwerpunkt in Guangdong, Jiangsu, Shanghai | Mittelfristig (2–4 Jahre) |

| Schnelle Industrieautomatisierung in der Fertigung | +2.1% | National, mit Schwerpunkt im Jangtse-Flussdelta und Perlflussdelta | Langfristig (≥ 4 Jahre) |

| Ausbau der Wasser- und Abwasserinfrastruktur | +1.4% | National, mit Fokus auf westliche Provinzen und städtische Zentren | Langfristig (≥ 4 Jahre) |

| Staatliche Energieeffizienzvorschriften (IE3+) | +1.8% | Nationale Umsetzung mit Priorisierung von Industrieclustern | Mittelfristig (2–4 Jahre) |

| Subventionsgeförderter Aufstieg von Lieferrobotern und fahrerlosen Transportsystemen | +1.2% | Städtische Zentren, E-Commerce-Knotenpunkte, Fertigungszonen | Kurzfristig (≤ 2 Jahre) |

| Wachstum der inländischen Robotik für intelligente �Ჹ�ܲ����ٲ������ä�ٱ� | +0.9% | National, mit höherer Akzeptanz in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Elektrofahrzeugproduktion und -akzeptanz

Chinas Elektrofahrzeugproduktion erreichte 2024 10 Millionen Einheiten und steigt weiter an, was Traktionsmotoren zur größten Einzelanwendung macht. Automobilhersteller streben eine Leistungsdichte von ≥ 4 kW/kg an, was die Premiumnachfrage nach bürstenlosen und Permanentmagnet-Designs antreibt. Hochspannungsplattformen (800 V) verkürzen Ladezeiten, verbessern Fahrzyklen und erhöhen die Motoranzahl pro Fahrzeug. NIOs Lieferwachstum von 38,7 % im Jahr 2024 veranschaulicht den Produktionssog, der den chinesischen Gleichstrommotor-Markt heute prägt.[1]South China Morning Post, "China produziert 2024 10 Millionen Elektrofahrzeuge," scmp.com

Schnelle Industrieautomatisierung in der Fertigung

Die Roboterdichte erreichte 2024 470 Einheiten pro 10.000 Beschäftigte, mit einem Zielwert von 500 Einheiten für 2025. Automatisierte Linien erfordern Präzisionsmotoren, die eine feine Drehzahlregelung mit Energieeinsparungen verbinden – eine Nische, die am effizientesten von bürstenlosen Gleichstrommotoren bedient wird. Provinzielle Automatisierungspläne in Jiangsu und Guangdong treiben aggregierte Ausschreibungsvolumina an, von denen lokale Motorenhersteller mit schnellen Anpassungskapazitäten profitieren. Patente, die digitale Signalprozessoren direkt auf der Antriebsplatine integrieren, zeigen, wie Anbieter Drehmomentwelligkeit und Ausfallzeitprobleme angehen.[2]Nankai-Universität, "DSP-basierte Steuerung für bürstenlose Gleichstrommotoren," nankai.edu.cn

Ausbau der Wasser- und Abwasserinfrastruktur

Das 10-Milliarden-Yuan-Pumpspeicherkraftwerk Gansu Yongchang und ähnliche Großprojekte sind auf Gleichstrommotoren für drehzahlvariables Pumpen angewiesen. Solche Projekte reduzieren den Kohleverbrauch und unterstützen Ziele für saubere Energie, sodass Betreiber IE3-fähige Maschinen bevorzugen, um die Lebenszyklusstromkosten zu kontrollieren. Internationale Marken liefern hochwertige Hochdrehmomenteinheiten, während inländische Unternehmen nahegelegene Servicedepots nutzen, um Nachmarktverträge zu gewinnen. Der chinesische Gleichstrommotor-Markt profitiert daher jedes Mal, wenn ein städtisches Zentrum Kapital für die Modernisierung von Wassernetzen bereitstellt.[3]Internationales Energienetzwerk, "Pumpspeicherprojekt Gansu Yongchang," ien.com.cn

Staatliche Energieeffizienzvorschriften (IE3+)

Ab Februar 2025 verpflichtend eingeführte Kennzeichnungen zwingen Fabriken, veraltete IE1- und IE2-Einheiten zu ersetzen. Vom Nationalen Entwicklungs- und Reformausschuss angekündigte Subventionen für Geräteaufrüstungen schaffen einen klaren Amortisierungspfad und stimulieren die Nachfrage nach hocheffizienten Motoren weiter. Hersteller, die intelligente Überwachungsfunktionen integrieren, verzeichnen stärkere Auftragsbücher, da Käufer Einsparungen in Echtzeit überprüfen möchten. Dieser regulatorische Schub sichert die langfristige Nachfrage und stellt sicher, dass der chinesische Gleichstrommotor-Markt auf einem zweistelligen Wachstumspfad bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Seltenerdmagneten | -1.6% | National, mit Lieferkettenabhängigkeiten vom inländischen Bergbau | Kurzfristig (≤ 2 Jahre) |

| Substitution durch hocheffiziente Wechselstromantriebe | -1.2% | Industrielle Anwendungen, Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Strengere Compliance-Kosten für Elektroschrott | -0.8% | National, mit Schwerpunkt auf Regionen der Elektronikhersteller | Langfristig (≥ 4 Jahre) |

| Mangel an Forschungs- und Entwicklungstalenten im Bereich Magnetwerkstoffe | -0.5% | National, konzentriert in fortgeschrittenen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Preisvolatilität bei Seltenerdmagneten

Die Preise für Neodym und Praseodymoxid haben sich zwischen 2020 und 2025 mehr als verdoppelt, was die Margen in Permanentmagnet-Segmenten belastet. Die Exportkontrollen vom April 2025 verschafften inländischen Herstellern vorrangigen Zugang, doch die Volatilität erfordert Absicherung und Optimierung der Legierungszusammensetzung. Einige Anbieter melden Patente an, die das Magnetvolumen pro Kilowatt reduzieren, obwohl die Einführung Zeit braucht. Preisschwankungen verringern daher das kurzfristige Wachstum, stärken aber Lokalisierungsstrategien innerhalb der chinesischen Gleichstrommotor-Branche.

Substitution durch hocheffiziente Wechselstromantriebe

Frequenzgeregelte Wechselstromantriebe eliminieren Bürstenverschleiß und entsprechen nun der Gleichstrompräzision in vielen Förderband-, Lüfter- und Pumpenanwendungen. Kostenbewusste Käufer in reifen Fabriken führen Gesamtkostenvergleiche durch, die Wechselstrom bevorzugen, wenn Drehmomenttransienten gering sind. Gleichstrom behält einen Vorteil bei Hochdrehmomentanläufen, engen Spannungsfenstern und mobilen Systemen, doch der Anteilsdruck hält an. Anbieter mindern das Risiko durch die Bündelung von Gleich-Wechselstrom-Hybridportfolios und Investitionen in Kundendienst-Ökosysteme, die Ersatzteilumsätze sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Bürstenlose Technologie treibt Innovation voran

Bürstenlose Einheiten erfassten im Jahr 2025 einen Marktanteil von 44,78 % am chinesischen Gleichstrommotor-Markt, und das Segment hat eine klare Dynamik, da es Effizienz mit geringem Wartungsaufwand verbindet. Fabriken mit Dauerbetrieb bevorzugen diese Designs, da Ausfallzeiten hohe Kosten verursachen. Hersteller fügen sensorlose Steuerungsalgorithmen hinzu, die die Präzision erhöhen und gleichzeitig die Stücklistenkosten senken. Permanentmagnet-Motoren liegen beim Anteil zurück, verzeichnen jedoch bis 2031 eine CAGR von 12,06 % aufgrund der überlegenen Leistungsdichte, die von Elektrofahrzeugen und der Robotik gefordert wird. Ihre Akzeptanzrate wäre noch höher, wenn keine Magnetspreisschwankungen auftreten würden. Reihen- oder Verbundwicklungsmotoren bleiben eine Wahl für preissensible Käufer, während fremderregte Designs Nischenanforderungen an die Drehzahlregelung bedienen. Der kumulative Technologiemix stellt sicher, dass der chinesische Gleichstrommotor-Markt ein ausgewogenes Umsatzwachstum und ein attraktives Margenprofil für Innovatoren liefert.

Bürstenlose Anbieter verbessern Wärmepfade, verwenden harzgefüllte Hohlrotoren und wechseln zu Bogennuten-Kernen, um Kupferverluste zu reduzieren. Patentdaten bestätigen einen Sprung hin zu kernlosen Scheiben, die für Wärmeableitung optimiert sind. Diese inkrementellen Gewinne sind wichtig, da Energiekennzeichnungsregeln nun die gesamten Systemverluste berücksichtigen. Angesichts des wachsenden Kundenfokus auf vorausschauende Wartung gewinnen Hersteller, die Motoren mit cloud-vernetzter Zustandsüberwachungssoftware bündeln, stabilere Serviceeinnahmen. Solche Schritte veranschaulichen, warum der chinesische Gleichstrommotor-Markt Unternehmen belohnt, die Materialwissenschaft, Elektronik und digitale Analytik vereinen.

Nach Spannungsklasse: Mittelspannungssegment beschleunigt sich

Niederspannungsmotoren hielten 2025 einen Umsatzanteil von 50,62 %, da sie Haushaltselektronik und leichte �Ჹ�ܲ����ٲ������ä�ٱ� antreiben. Dennoch wachsen Mittelspannungsmaschinen (60–600 V) schneller mit 12,98 %, da Elektrofahrzeughersteller 800-V-Architekturen übernehmen und Fabrikingenieure höheres Drehmoment ohne zusätzliches Gewicht fordern. Die Größe des chinesischen Gleichstrommotor-Marktes für diese Klasse soll von USD 2,22 Milliarden im Jahr 2026 auf nahezu USD 4,07 Milliarden bis 2031 wachsen. Haarnadel-Wickeltechniken erhöhen die Nutfüllfaktoren und damit die Leistungsdichte, was Mittelspannung auch in engen Fahrgestellräumen attraktiv macht. Hochspannungsmotoren über 600 V dienen Pumpen und der Schwerindustrie, doch ihr Wachstum bleibt stetig statt spektakulär.

Inländische Anbieter, die Hochspannungsisolierung und Teilentladungssteuerung beherrschen, gewinnen Premium-Automobilaufträge. Internationale Konzerne nutzen grenzüberschreitende Forschungs- und Entwicklungsplattformen, um Laminierstahl-Stapel der nächsten Generation voranzutreiben, die Wirbelstromverluste begrenzen. Jeder Fortschritt nährt den Kundenwunsch, Batteriepakete zu verkleinern, ohne die Reichweite zu opfern. Für Prozessindustrien ermöglichen Mittelspannungsklassen Nachrüstungen in drehzahlkritischen Linien und stärken die Entwicklung des chinesischen Gleichstrommotor-Marktes hin zu einem höherwertigen Mix.

Nach Leistungsklasse: Motoren im mittleren Leistungsbereich erfassen Wachstum

Einheiten unter 1 kW dominieren das Volumen, da Unterhaltungselektronik und intelligente �Ჹ�ܲ����ٲ������ä�ٱ� jedes Quartal in Millionenstückzahlen bewegt werden. Dennoch weisen Modelle mit 1–10 kW die schnellste CAGR von 12,21 % auf. Dieser Bereich treibt Hilfsantriebe für Elektrofahrzeuge, Pick-and-Place-Roboter und Förderantriebe in Automobilzulieferwerken an. Er passt auch zu neuen städtischen Infrastrukturanlagen wie kompakten Pumpstationen. Die Größe des chinesischen Gleichstrommotor-Marktes für 1–10-kW-Einheiten soll bis 2031 USD 2,73 Milliarden überschreiten. Hochleistungsmaschinen über 10 kW bleiben eine hochwertige Nische in der Energiespeicherung und metallurgischen Linien.

Das Wachstum im mittleren Leistungsbereich kommt Anbietern auch durch höhere Durchschnittsverkaufspreise zugute. Unternehmen setzen Siliziumkarbid-Wechselrichter ein, um die Gesamtsystemeffizienz zu steigern und damit die IE3-Klasse mit Spielraum zu erfüllen. In Verbindung mit steigenden Forschungs- und Entwicklungssteueranreizen fördern diese Trends die kontinuierliche Optimierung von Wicklungsfaktoren und Magnetkreisen. Die Auszahlung materialisiert sich nicht nur in Erstverkäufen, sondern auch in mehrjährigen Serviceverträgen, die stetige Cashflows innerhalb des chinesischen Gleichstrommotor-Marktes liefern.

Nach Anwendung: Robotik und fahrerlose Transportsysteme führen Innovation an

Traktionsmotoren hielten 2025 einen Anteil von 31,96 % und werden der Umsatzanker bleiben. Dennoch liefern Robotik und fahrerlose Transportsysteme eine beeindruckende CAGR von 15,02 %, da die Arbeitskosten steigen und E-Commerce-Plattformen vollautomatische Fulfillment-Center benötigen. Roboterdichteziele von 500 Einheiten pro 10.000 Arbeitern erfordern hochpräzise, wartungsarme Antriebe, was bürstenlose Gleichstrommotoren zur Standardwahl macht. Für Pumpen und Kompressoren steigern Wasserprojekte die Stücknachfrage, insbesondere in westlichen Provinzen. Ventilatoren, Gebläse und HLK-Systeme profitieren von städtischen Bauvorschriften, die auf Energieleistungsbewertungen basieren. Medizingeräte-Anwendungen, obwohl noch klein, steigen mit der Digitalisierung des Gesundheitswesens und einer alternden Bevölkerung.

Hersteller von Servicerobotern wollen kompakte Antriebe unter 60 V, um Sicherheitsvorschriften zu erfüllen und gleichzeitig ein starkes Drehmoment zu liefern. Anbieter reagieren mit nutlosen Rotorkonstruktionen, die das Rastmoment reduzieren. Bei fahrerlosen Transportsystemen ist die Batterielaufzeit das ultimative Kaufkriterium, was elektrische Effizienz zum entscheidenden Faktor macht. Diese Dynamik hält den chinesischen Gleichstrommotor-Markt über mehrere Branchen hinweg lebendig und schützt Einnahmequellen vor Volatilität in einzelnen Sektoren.

Nach Endverbraucherbranche: Automobilelektrifizierung beschleunigt sich

Die Industrieautomatisierung hatte 2025 den größten Anteil von 16,84 %, doch Automobil und E-Mobilität geben nun mit einer CAGR von 15,11 % das Tempo vor. Jedes dritte weltweit verkaufte neue Leichtfahrzeug war 2024 elektrisch oder hybrid, und ein wachsender Anteil kam aus chinesischen Fabriken. Jedes Elektrofahrzeug beherbergt mindestens zwei Haupttraktionsmotoren sowie mehrere Hilfsaggregate, was die Motornachfrage pro Fahrzeug vervielfacht. Wasser, Abwasser, HLK und Kältetechnik bestellen weiterhin stetige Volumina, was die Urbanisierung widerspiegelt. Metall-, Bergbau- und Öl-und-Gas-Nutzer benötigen robuste Designs; Lebensmittel- und Getränkeanlagen schätzen hygienische Gehäuse.

Erstrangige Automobilzulieferer setzen auf vertikale Integration und bringen Stator- und Rotorproduktion ins Haus, um die Versorgung zu sichern. Industrieunternehmen hingegen lagern Motorpakete häufig aus und konzentrieren sich auf Steuerungssoftware. Die unterschiedlichen Strategien treiben dennoch Volumina in denselben chinesischen Gleichstrommotor-Markt, was eine breit angelegte Nachfrage nach hocheffizienten Einheiten sicherstellt, die den kommenden IE4-Richtlinien entsprechen.

Geografische Analyse

Östliche Provinzen bilden das Rückgrat von Produktion und Verbrauch. Allein Guangdong montierte 2024 2,53 Millionen Elektrofahrzeuge und förderte dichte Zulieferercluster rund um Traktions- und Zubehörmotoren. Der Fertigungssektor Jiangsu erwirtschaftete einen Mehrwert von RMB 4,66 Billionen (USD 640 Milliarden) und unterhält die laufende Beschaffung von Automatisierungsqualitäts-Bürstenlosen Einheiten. Das privatwirtschaftliche Modell Zhejiang spornt kleine und mittelständische Unternehmen an, Niederspannungsmotoren in großen Mengen zu bestellen. Diese Küstenzentren machen daher den Löwenanteil der Nachfrage im chinesischen Gleichstrommotor-Markt aus.

Zentralchina zieht Verlagerungen von den Küsten an, um Kosten zu sparen und lokale Konjunkturprogramme zu nutzen. Aufkommende Cluster in Hubei und Henan zeigen ein zweistelliges Wachstum der Motornachfrage, da neue Fabriken hochfahren. Westliche Provinzen wie Gansu absorbieren Infrastrukturausgaben, insbesondere Pumpspeicher- und Fernwasserleitungen, die große Gleichstrompumpen spezifizieren. Der Exportfokus des Perlflussdelta steht im Gegensatz zur integrierten Fertigung des Jangtse-Flussdeltas, doch beide tragen hohe Absorptionsraten für Mittelspannungs- und mittlere Leistungsdesigns bei.

Nördliche Provinzen behalten einen Appetit auf robuste Hochdrehmomenteinheiten, die für Stahlwerke, Bergbau und Petrochemie geeignet sind. Politische Entscheidungsträger erleichtern die Integration von Grünmotoren über provinzielle Subventionslisten, die Amortisierungszeiträume verkürzen. Dieses regionale Mosaik schützt den chinesischen Gleichstrommotor-Markt vor lokalen konjunkturellen Schwankungen und stellt sicher, dass das nationale Wachstum anhält, selbst wenn ein Cluster Investitionen verlangsamt.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration. Sechs führende Anbieter kontrollieren etwa 42 % des Umsatzes, stehen jedoch im aktiven Wettbewerb mit Dutzenden von Spezialisten. Globale Unternehmen wie Nidec, Siemens und ABB verteidigen Premiumsegmente mit tiefen Forschungs- und Entwicklungspipelines und globalem Sourcing. Inländische Marken Wolong Electric, Broad-Ocean Motor und Johnson Electric wandeln lokalen Materialzugang und schnelle Entwicklungszyklen in Preis- und Markteinführungsvorteile um. Patentanmeldungen zeigen eine Branchenwende hin zu sensorloser Steuerung und harzgefüllten Rotoren, die Drehmomentwelligkeit und Wärmeaufbau mindern.

Die strategische Differenzierung erfolgt entlang drei Linien. Technologieführer integrieren Cloud-Analytik, um ergebnisbasierte Wartungsverträge zu verkaufen. Kostenführer rationalisieren die Montage durch flexible Produktionszellen und verkürzen Rüstzeiten, um Kleinserienaufträge zu erfüllen. Nischeninnovatoren zielen auf Medizin-, Humanoider-Roboter- und Hochgeschwindigkeitsspindel-Möglichkeiten ab, die Miniaturisierungs-Know-how belohnen. Seltenerd-Volatilität und Exportkontrollen verschaffen Akteuren mit eigenen Magnetwerken einen Vorteil und verbessern die Kostentransparenz. Da Käufer weniger Lieferanten suchen, die langfristige Ersatzteilversorgung garantieren können, werden Lieferantenkooperationen und kleine Akquisitionen innerhalb der chinesischen Gleichstrommotor-Branche wahrscheinlich zunehmen.

Marktführer der chinesischen Gleichstrommotor-Branche

-

Hansen Corporation

-

Addison Electric

-

CH Motion Co. Ltd

-

ABB Ltd.

-

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: China verhängte Exportkontrollen für sieben Seltenerdelemente, die für NdFeB-Magnete unerlässlich sind. Strategie: Inländische Magnetproduktion auf lokale Industrien lenken und Wechselkosten für ausländische Gleichstrommotor-Wettbewerber erhöhen.

- März 2025: NIO meldete 221.970 Fahrzeugauslieferungen für 2024, ein Anstieg von 38,7 %. Strategie: Produktion skalieren, um die Premium-Elektrofahrzeug-Positionierung zu festigen und damit die Nachfrage nach Allradantrieb-Doppelmotoranordnungen zu steigern, die von inländischen und internationalen Motorenherstellern geliefert werden.

- Februar 2025: BorgWarner unterzeichnete vier Elektrofahrzeug-Motorverträge mit drei chinesischen Erstausrüstern für 400-V-Haarnadel-Designs für 200-kW-Hybride und 150-kW-Batterieelektrofahrzeuge. Strategie: Skalierbare Plattformen vor der Massenproduktion 2026 sichern, Ankervolumina und lokale Validierung sicherstellen, die zukünftige 800-V-Aufträge anstoßen könnten.

- Januar 2025: Der Nationale Entwicklungs- und Reformausschuss setzte obligatorische Energieeffizienz-Kennzeichnungen für Motoren, Transformatoren und Pumpen durch

Berichtsumfang des chinesischen Gleichstrommotor-Marktes

Gleichstrommotoren sind elektrische Maschinen, die elektrische Gleichstromenergie in mechanische Energie umwandeln. Sie basieren auf der Wechselwirkung von Magnetfeldern und stromdurchflossenen Leitern, um Rotationsbewegungen zu erzeugen. Gleichstrommotoren sind bekannt für ihre präzise Drehzahlregelung, ihr hohes Anlaufdrehmoment und ihre Effizienz und eignen sich ideal für Anwendungen, die variable Drehzahl- und Lastbedingungen erfordern. Die Studie verfolgt die durch den Verkauf von Gleichstrommotoren durch verschiedene Akteure in China erzielten Umsätze.

Der chinesische Gleichstrommotor-Markt ist nach Typ (Permanentmagnet und fremderregt sowie selbsterregt) und Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Stromerzeugung, Wasser und Abwasser, Metall und Bergbau, Lebensmittel und Getränke sowie diskrete Industrien) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Permanentmagnet-Gleichstrommotor |

| Bürstenloser Gleichstrommotor |

| Reihen-/Verbundwicklungsmotor (gebürstet) |

| Fremderregter Gleichstrommotor |

| < 60 V (Niederspannung) |

| 60–600 V (Mittelspannung) |

| > 600 V (Hochspannung) |

| < 1 kW |

| 1–10 kW |

| > 10 kW |

| Traktionsmotoren |

| Pumpen und Kompressoren |

| Ventilatoren und Gebläse |

| Robotik und fahrerlose Transportsysteme |

| �Ჹ�ܲ����ٲ������ä�ٱ� |

| Medizinische Geräte |

| Automobil und E-Mobilität |

| Industrieautomatisierung |

| Wasser und Abwasser |

| HLK und Kältetechnik |

| Metall und Bergbau |

| Öl und Gas |

| Lebensmittel und Getränke |

| Sonstige Endverbraucherbranchen |

| Nach Motortyp | Permanentmagnet-Gleichstrommotor |

| Bürstenloser Gleichstrommotor | |

| Reihen-/Verbundwicklungsmotor (gebürstet) | |

| Fremderregter Gleichstrommotor | |

| Nach Spannungsklasse | < 60 V (Niederspannung) |

| 60–600 V (Mittelspannung) | |

| > 600 V (Hochspannung) | |

| Nach Leistungsklasse | < 1 kW |

| 1–10 kW | |

| > 10 kW | |

| Nach Anwendung | Traktionsmotoren |

| Pumpen und Kompressoren | |

| Ventilatoren und Gebläse | |

| Robotik und fahrerlose Transportsysteme | |

| �Ჹ�ܲ����ٲ������ä�ٱ� | |

| Medizinische Geräte | |

| Nach Endverbraucherbranche | Automobil und E-Mobilität |

| Industrieautomatisierung | |

| Wasser und Abwasser | |

| HLK und Kältetechnik | |

| Metall und Bergbau | |

| Öl und Gas | |

| Lebensmittel und Getränke | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Gleichstrommotor-Markt derzeit?

Der Markt wird im Jahr 2026 auf USD 5,29 Milliarden geschätzt und soll bis 2031 USD 8,77 Milliarden erreichen.

Welcher Motortyp führt den chinesischen Gleichstrommotor-Markt an?

Bürstenlose Gleichstrommotoren führen mit einem Anteil von 44,78 % im Jahr 2025 dank hoher Effizienz und geringem Wartungsaufwand.

Warum wachsen Mittelspannungsmotoren schneller als Niederspannungseinheiten?

Elektrofahrzeugplattformen, die auf 800-V-Systeme umsteigen, und Fabrikaufrüstungen, die höheres Drehmoment ohne zusätzliches Gewicht benötigen, treiben die Nachfrage nach 60–600-V-Motoren an.

Wie werden Seltenerd-Exportkontrollen die Motorpreise beeinflussen?

Exportbeschränkungen priorisieren die inländische Versorgung, was den lokalen Preisdruck mindert, aber die Kosten für ausländische Wettbewerber erhöht, die auf chinesische Magnete angewiesen sind.

Welche Endverbraucherbranche zeigt das schnellste Wachstum?

Automobil und E-Mobilität soll bis 2031 eine CAGR von 15,11 % verzeichnen, da die Elektrofahrzeugproduktion skaliert.

Welche politischen Maßnahmen treiben den Motorenaustausch in Fabriken voran?

Obligatorische IE3-Energieeffizienz-Kennzeichnungen, die ab Februar 2025 gelten, und großzügige Subventionen für Geräteaufrüstungen beschleunigen den Austausch älterer Motoren.

Seite zuletzt aktualisiert am: