Größe und Marktanteil des China-Marktes für Rechenzentrumsstrom

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

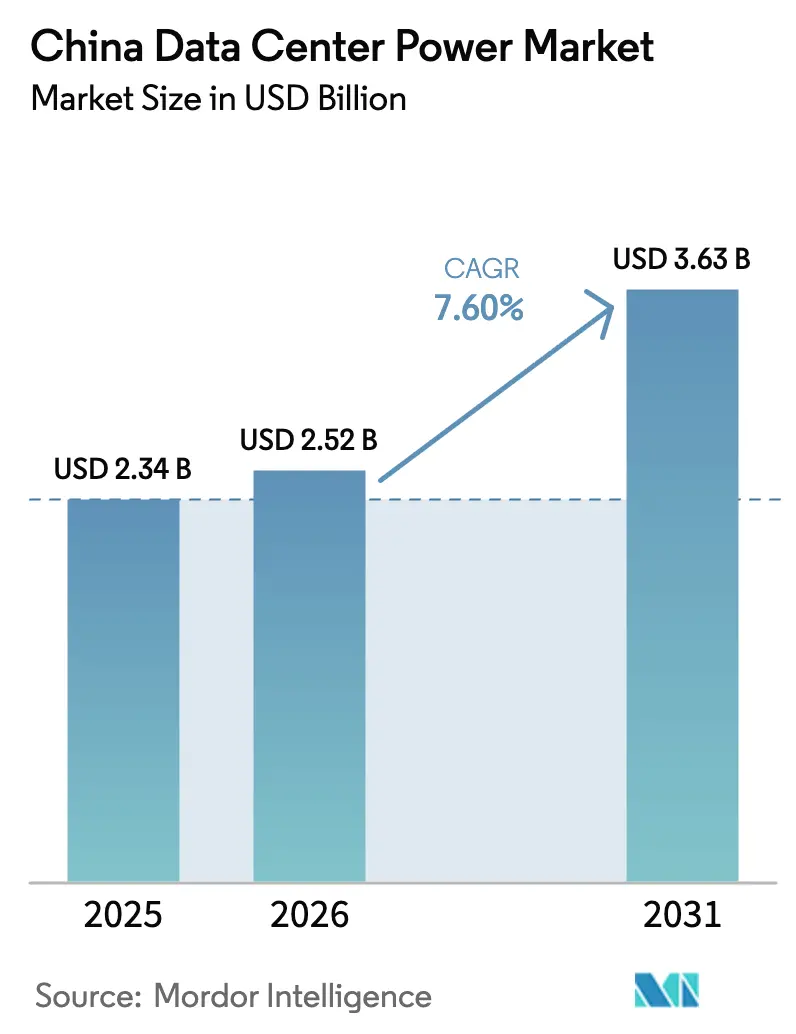

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 2.34 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.52 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des China-Marktes für Rechenzentrumsstrom von ���ϲ�����

Die Größe des China-Marktes für Rechenzentrumsstrom wird voraussichtlich von USD 2,34 Milliarden im Jahr 2025 auf USD 2,52 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,60 % über 2026–2031 USD 3,63 Milliarden erreichen. Das Wachstum wird durch umfangreiche Investitionen in die digitale Infrastruktur, die rasche Einführung von KI-Workloads und staatliche Anreize gestützt, die hocheffiziente Stromarchitekturen begünstigen. Landesweite Richtlinien lenken Einrichtungen von konventioneller Wechselstromverteilung hin zu Gleichstromkonfigurationen, die Energieverluste um 10 % reduzieren und Infrastrukturausgaben um 15 % senken können. Die Nachfrage wird zusätzlich durch Beschaffungsvorschriften für erneuerbare Energien angetrieben, die Betreiber belohnen, die Wind- und Solarenergie in stabile Vor-Ort-Systeme integrieren können. Inländische Lieferanten nutzen Kostenvorteile und Vertrautheit mit lokalen Vorschriften, um multinationale Marktführer herauszufordern, während Engpässe im städtischen Stromnetz die Verlagerung neuer Kapazitäten in westliche Provinzen mit überschüssiger grüner Energie beschleunigen. Der Wettbewerbsdruck tendiert daher zu integrierten Stromdesigns, die USV, Batteriespeicher und intelligente Verteilung in modularen Rahmen kombinieren, die für GPU-dichte Racks optimiert sind.

Wichtigste Erkenntnisse des Berichts

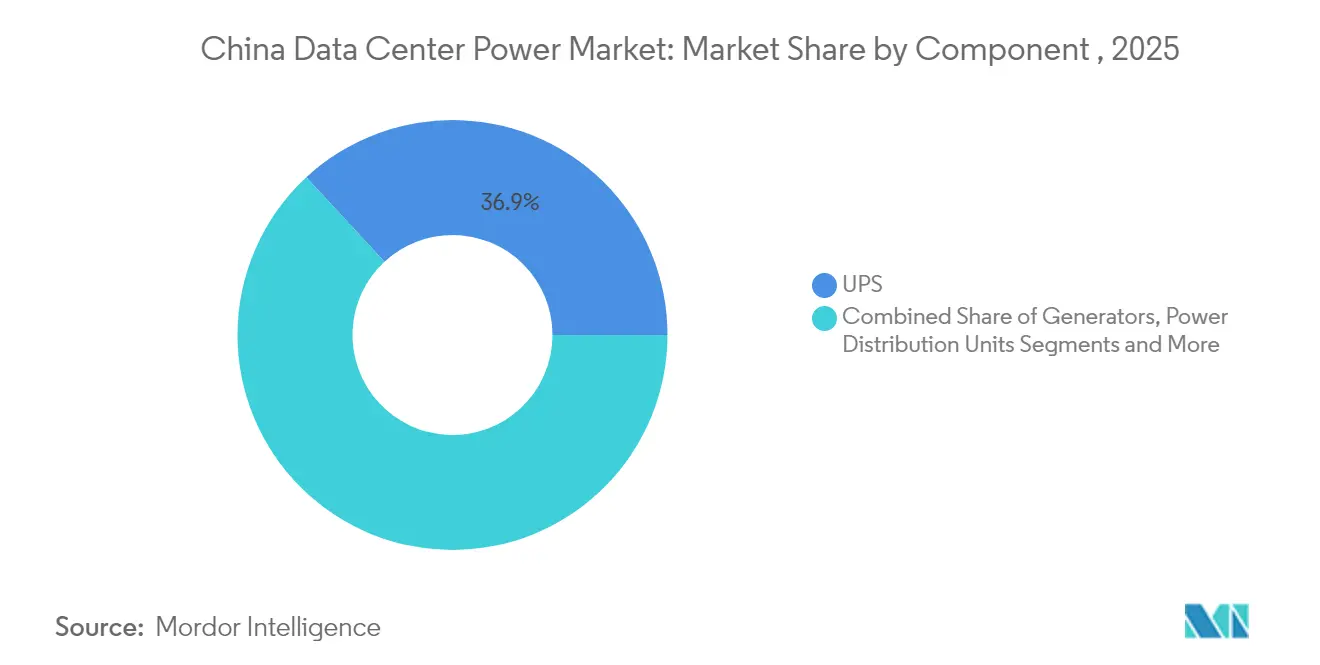

- Nach Komponente führten USV-Systeme im Jahr 2025 mit einem Umsatzanteil von 36,90 %; Stromverteilungseinheiten werden bis 2031 voraussichtlich mit einer CAGR von 12,35 % wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Anteil von 44,30 % am China-Markt für Rechenzentrumsstrom, während Hyperscaler/Cloud-Anbieter bis 2031 voraussichtlich mit einer CAGR von 14,40 % wachsen werden.

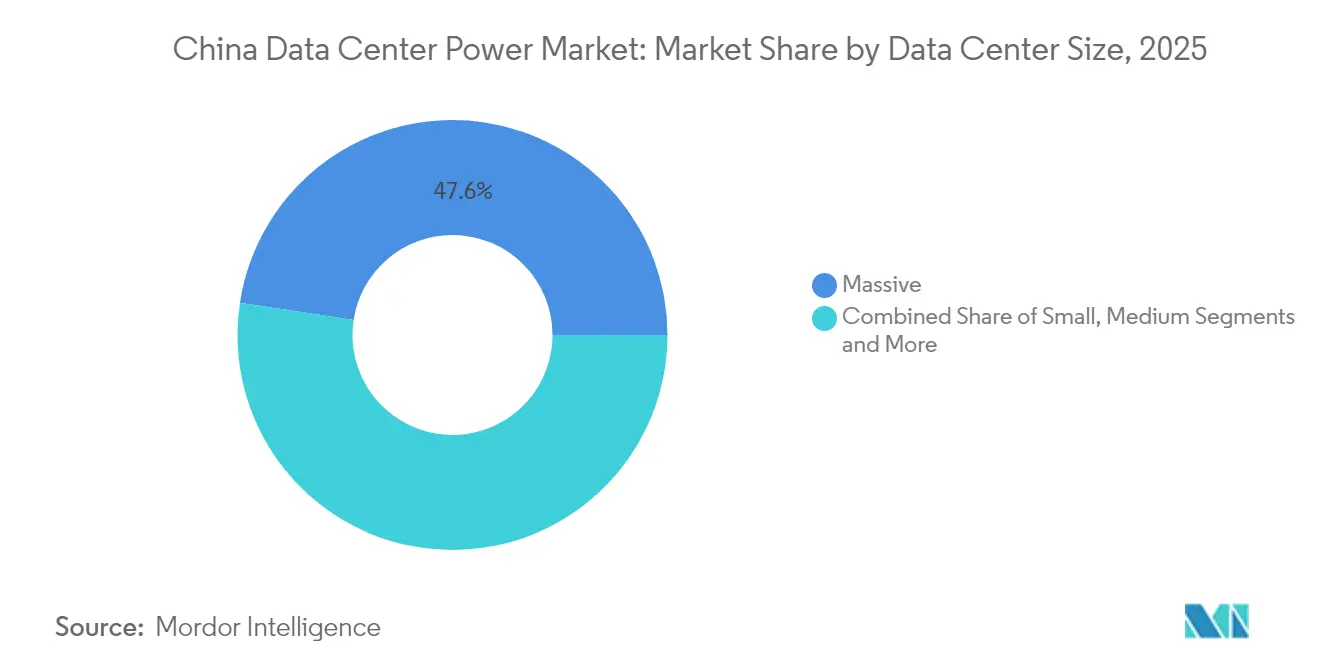

- Nach Rechenzentrumsgröße machten massive Einrichtungen im Jahr 2025 47,60 % der Größe des China-Marktes für Rechenzentrumsstrom aus; die Mega-Größen-Kategorie wird voraussichtlich zwischen 2026–2031 mit einer CAGR von 10,75 % wachsen.

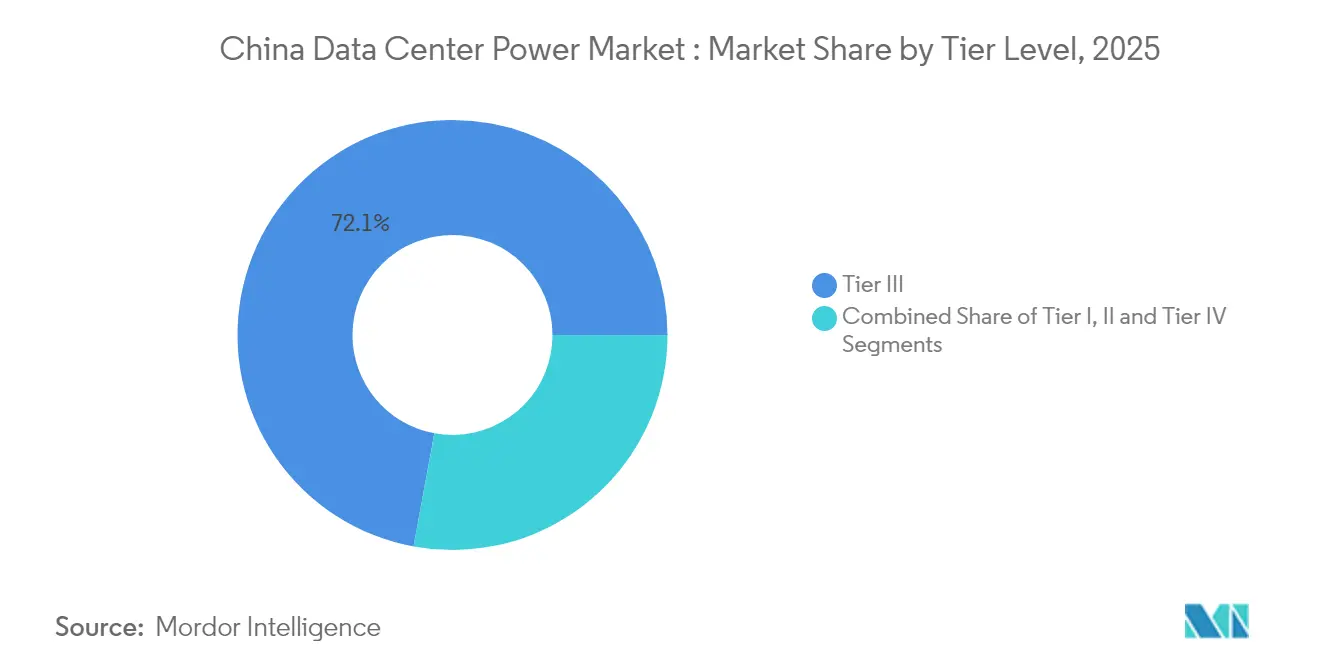

- Nach Tier-Ebene beherrschten Tier-III-Standorte im Jahr 2025 einen Anteil von 72,10 % an der Größe des China-Marktes für Rechenzentrumsstrom, während Tier-IV-Einrichtungen bis 2031 mit einer CAGR von 12,95 % wachsen sollen.

- Nach Region trug Peking im Jahr 2025 26,80 % des Umsatzes bei; Hebei expandiert am schnellsten mit einer CAGR von 10,85 % über den Prognosehorizont.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im China-Markt für Rechenzentrumsstrom

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Hyperscale- und KI-Mega-Rechenzentren | +2.1% | National; Cluster Peking-Tianjin-Hebei | Mittelfristig (2–4 Jahre) |

| Staatlicher Konjunkturanreiz "Neue Infrastruktur" zur Förderung des Cloud-Ausbaus | +1.8% | National; westliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf hocheffiziente USV und modulare Stromversorgung zur Senkung der Betriebskosten | +1.2% | Erstrangige Städte zuerst | Mittelfristig (2–4 Jahre) |

| Durch 5G und IoT getriebener Boom bei Edge- und Colocation-Nachfrage | +0.9% | Städtische Cluster | Mittelfristig (2–4 Jahre) |

| Quoten für erneuerbare Energien ermöglichen grüne Strombeschaffung | +0.7% | Hebei, Innere Mongolei | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für kleine modulare Reaktoren für Rechenzentrumscluster | +0.5% | Begrenzte Pilotgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Einführung von Hyperscale- und KI-Mega-Rechenzentren

KI-Trainings-Workloads treiben die Rack-Dichten auf das bis zu Zehnfache herkömmlicher Hallen, was Betreiber zwingt, Stromversorgungsstränge für höhere Stromstärken und engere Spannungstoleranzen neu zu gestalten. Laut dem Ministerium für Industrie und Informationstechnologie planen Hyperscaler bis 2025 den Einsatz von mehr als 300 EFLOPS an KI-Rechenleistung, was die Nachfrage nach modularen Sammelschienensystemen, batteriekompatiblen USV-Blöcken und mit Flüssigkühlung kompatiblen Stromverteilungseinheiten beschleunigt. Die Internationale Energieagentur prognostiziert, dass der Stromverbrauch KI-optimierter chinesischer Rechenzentren bis 2027 auf das Vierfache ansteigen wird.[1]Internationale Energieagentur, "KI wird die steigende Stromnachfrage von Rechenzentren antreiben und bietet gleichzeitig das Potenzial, die Funktionsweise des Energiesektors zu transformieren," iea.org Gerätehersteller haben mit Rack-Ebenen-Gleichstromarchitekturen reagiert, die Umwandlungsverluste reduzieren, sowie mit Lithiumbatterie-USV-Modulen, die bei höheren Umgebungstemperaturen entladen werden können.

Staatlicher Konjunkturanreiz "Neue Infrastruktur" zur Förderung des Cloud-Ausbaus

Die Zentralbehörden haben RMB 1,2 Billionen (USD 0,17 Billionen) für Cloud- und intelligente Rechenkapazitäten bis 2025 bereitgestellt.[2]Nationale Entwicklungs- und Reformkommission, "China plant den Bau von 8 nationalen Rechenzentren mit 10 Rechenzentrumscluster," ndrc.gov.cn Acht nationale Rechenzentren mit zehn Rechenzentrumscluster befinden sich bereits im Bau und leiten Workloads von Küstenmetropolen in Binnengebiete um, wo Land und grüne Energie reichlich vorhanden sind. Staatliche Versorgungsunternehmen, Provinzregierungen und private Netzbetreiber koordinieren Netzanschlüsse, damit Cluster Strom in großen Mengen zu günstigen Tarifen beziehen können, während sie eine vorgeschriebene PUE-Obergrenze von 1,3 bis 2025 einhalten. Diese Richtlinien verkürzen die Amortisationszeiten für hocheffiziente Elektrogeräte und schaffen klare Volumina für inländische Produktionslinien.

Durch 5G und IoT getriebener Boom bei Edge- und Colocation-Nachfrage

Die vollständige landesweite 5G-Abdeckung fördert Echtzeit-Analysen für Industrie, Gesundheitswesen und vernetzte Fahrzeuge. Diese Anwendungen mit geringer Latenz erfordern Mikro-Rechenzentren, die in Einkaufszentren, Fabriken und Straßengehäusen eingebettet sind, was die Anzahl der Standorte erhöht, die autonom mit kompakten Strommodulen betrieben werden müssen. Colocation-Unternehmen nutzen verteilte Campusse, um Edge-Workloads zu bündeln, die eine Hin- und Rücklatenz von unter 5 ms erfordern. Die Anzahl der 5G-Basisstationen in China hat 4,25 Millionen erreicht, wobei die Anzahl der Gigabit-Breitbandnutzer 200 Millionen überschritten hat.[3]Das Informationsbüro des Staatsrates, "Die Anzahl der 5G-Basisstationen in China hat 4,25 Millionen erreicht," scio.gov.cn Intelligente Stromverteilungseinheiten mit integrierter Messung helfen dabei, den Verbrauch pro Kunde zu verfolgen, was eine detaillierte Abrechnung und frühzeitige Fehlererkennung ermöglicht. Anbieter, die USV, sequenzierte Transferschalter und Kühlung in einem einzigen Rack-Schrank integrieren, gewinnen in dieser schnell wachsenden Nische Marktanteile.

Quoten für erneuerbare Energien ermöglichen grüne Strombeschaffung

Netzbetreiber in Provinzen wie Hebei und der Inneren Mongolei sind verpflichtet, die Einspeisung von grünem Strom jährlich zu erhöhen, was Rechenzentrumscluster, die sich zu langfristigen Käufen erneuerbarer Energien verpflichten, bevorzugten Zugang ermöglicht. Tencent, das chinesische Technologieunternehmen, hat in seinem Rechenzentrum im Landkreis Huailai, Provinz Hebei, ein mit erneuerbaren Energien betriebenes hybrides Mikronetz eingeführt. Mit einer Gesamtinstallationskapazität von 10,99 MW verfügt das Projekt über eine jährliche Erzeugungskapazität von 14 Millionen kWh. Betreiber, die hybride Wechselstrom-Gleichstrom-Backbones einsetzen, berichten von gleichmäßigeren Spannungsprofilen, die die Generatorlaufzeit begrenzen und die Kohlenstoffintensität ausreichend senken, um die Anforderungen der Offenlegungsrahmen für Investoren zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für fortschrittliche Stromsysteme | -1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Netzstromengpässe in erstrangigen Städten | -0.9% | Peking, Shanghai, Guangzhou, Shenzhen | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen in Provinzen beeinträchtigen Verdunstungskühlung | -0.6% | Wasserarme Bezirke | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für GPUs verlangsamen Investitionsausgaben von Hyperscalern | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe anfängliche Investitionskosten für fortschrittliche Stromsysteme

Lithium-Ionen-USV-Arrays, intelligente Stromverteilungseinheiten und integrierte Speicherlösungen verlangen Aufschläge von 30–40 % gegenüber herkömmlichen Geräten, was kapitalknappen Unternehmen trotz niedrigerer Lebenszykluskosten abschreckt. Finanzierungsherausforderungen sind am akutesten bei Edge- und zweitrangigen Colocation-Projekten, wo Eigentümer Schwierigkeiten haben, Kundenverträge mit Abschreibungsplänen in Einklang zu bringen. Inländische Anbieter bieten nun gestaffelte Produktlinien an, die schrittweise Upgrade-Pfade ermöglichen, doch kleinere Betreiber verschieben Ersetzungen weiterhin, was möglicherweise höhere Energieverluste und Wartungsaufwände für Jahre festschreibt.

Netzstromengpässe in erstrangigen Städten

Städtische Lastbereiche arbeiten bereits nahe der Übertragungskapazität, was die Behörden in Peking und Shanghai zwingt, die Megawatt pro Standort für Rechenzentren zu begrenzen. Betreiber verfolgen daher hochdichte Rack-Designs, die mehr Rechenleistung auf begrenzter Fläche unterbringen, aber auch die Komplexität von Kühlung und Stromversorgung erhöhen. Batteriespeichersysteme mit schneller Entladung werden eingesetzt, um Spitzen zu kappen und die eingehende Versorgung zu glätten. Wo Netzanträge abgelehnt werden, verlagern einige Anbieter Erweiterungsphasen in benachbarte Provinzen und verstärken damit den nationalen Ost-West-Ausgleichsplan.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: USV-Systeme verankern kritische Infrastruktur

USV-Plattformen erzielten im Jahr 2025 einen Umsatzanteil von 36,90 % und bleiben der Eckpfeiler der Stromresilienz im China-Markt für Rechenzentrumsstrom. Anbieter ersetzen Blei-Säure-Batterien durch Lithiumpakete, die die doppelte Zykluslebensdauer bieten und die Hälfte der Bodenfläche beanspruchen. Modulare Topologien ermöglichen Hot-Swap-Wartung ohne Lastübertragung, erhöhen die Verfügbarkeit und erfüllen die Tier-III-Redundanznormen. Der Absatz intelligenter Stromverteilungseinheiten steigt mit einer CAGR von 12,35 %, da Betreiber eine Überwachung auf Steckdosenebene anstreben, um KI-Cluster zu verwalten, die in Sekunden von 6 kW auf 20 kW pro Rack ansteigen können. Generatoren entwickeln sich zu Brennstoffzellen-Hybriden, die nahezu null lokale Emissionen versprechen; Tencents Einsatz einer 400-kW-Wasserstoffzelle veranschaulicht die Abkehr von Diesel. Batteriespeichersysteme ergänzen Strategien zur Spitzenlastreduzierung und ermöglichen es Einrichtungen, Netzbedarfsreaktionsverträge einzuhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Rechenzentrumstyp: Colocation-Anbieter führen die Liste an

Colocation-Einrichtungen beherrschten im Jahr 2025 44,30 % des China-Marktes für Rechenzentrumsstrom, bevorzugt von Unternehmen, die betriebskostengetriebene Modelle gegenüber Eigenbauten bevorzugen. Anbieter nutzen Skaleneffekte, um Großmengen an sauberem Strom auszuhandeln und in hocheffiziente USV-Blöcke zu investieren, die die Stromkosten für Mieter senken. Das Hyperscale-Cloud-Segment, das mit einer CAGR von 14,40 % wächst, errichtet 100-MW-Campusse mit integrierten Umspannwerken und direkt angeschlossenen erneuerbaren Energien. Diese Betreiber setzen Gleichstrom-Sammelschienen und Immersionskühlung ein, um KI-Trainingsfarmen zu unterstützen, und setzen neue Maßstäbe, die kleinere Standorte zu erreichen versuchen. Unternehmen betreiben weiterhin eigene Hallen für regulierte Workloads, aber verschärfte Grünmandaten drängen viele zu grünen Colocation-Knoten, die einen PUE unter 1,3 garantieren.

Nach Rechenzentrumsgröße: Massive Einrichtungen dominieren den Kapazitätsausbau

Massive Standorte über 10.000 m² hielten im Jahr 2025 einen Anteil von 47,60 % der installierten Megawatt, was nationale Richtlinien widerspiegelt, die Clustering für Energieeffizienz begünstigen. Betreiber erzielen Skaleneffekte durch zentrale Kaltwassersätze und Hochspannungszuleitungen, die Dutzende von Hallen versorgen. Die Größe des China-Marktes für Rechenzentrumsstrom für Mega-Einrichtungen, definiert als Campusse mit mehr als 100 MW IT-Last, wird voraussichtlich mit einer CAGR von 10,75 % wachsen, da KI-Workloads zusammenhängende Rechenfarmen erfordern. Jeder Mega-Campus erfordert oft ein dediziertes 220-kV-Umspannwerk, was eine frühzeitige Zusammenarbeit mit Netzplanern erfordert. Innerhalb desselben Perimeters zonieren Betreiber Racks nach Leistungsdichte und verwenden Sammelschienensegmente, die im laufenden Betrieb ausgetauscht werden können, wenn die TDP-Werte der Chips steigen. Kleine und mittlere Hallen bleiben für latenzempfindliche oder compliance-gebundene Daten relevant, müssen aber vielfach Kühlungs- und Elektroanlagen nachrüsten, um das PUE-Ziel von 1,3 zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Tier-Ebene: Tier III setzt den Basisstandard

Tier III erreichte im Jahr 2025 einen Anteil von 72,10 % und stellt den Standard-Zuverlässigkeitsmaßstab für Finanz-, E-Commerce- und Behörden-Workloads dar. Betreiber setzen N+1-USV, doppelte Versorgungsleitungen und gleichzeitige Wartbarkeit ein, um eine Betriebszeit von 99,982 % zu gewährleisten. Der durchschnittliche PUE in Tier-III-Hallen sank 2024 auf 1,48 und wird sich voraussichtlich weiter verbessern, da Lithiumbatterien und Flüssigkühlung zum Standard werden. Tier-IV-Flächen werden voraussichtlich mit einer CAGR von 12,95 % wachsen, da kritische KI-Inferenz- und Fintech-Plattformen fehlertolerante 2N-Architekturen erfordern. Jeder Tier-IV-Bau führt doppelte Strompfade bis auf Rack-Ebene, was die Nachfrage nach identischen Schaltanlagen und überwachten Abzweigstromkreisen verdoppelt. Der Markt erkennt auch eine hybride „Tier III+”-Praxis an, bei der Betreiber selektive 2N-Komponenten – oft USV und Verteilung – ohne vollständige mechanische Redundanz hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Peking blieb mit einem Umsatzanteil von 26,80 % im Jahr 2025 der größte regionale Beitragszahler. Strenge kommunale Vorschriften verbieten nun Projekte, deren PUE 1,5 überschreitet, was die Migration zu Lithium-USV-Blöcken, Gangeinschlüssen und Kaltwasser-Economizer-Kreisläufen beschleunigt hat. Betreiber, die frühzeitig in diese Upgrades investieren, erhalten vorrangige Netzzuteilungen, die es ihnen ermöglichen, KI-Start-ups im Zhongguancun und Fintech-Workloads im Geschäftszentrum der Stadt zu unterstützen. Begrenzte Netzkapazitäten begrenzen jedoch die Expansion und veranlassen Anbieter, Kapazitäten im benachbarten Hebei und Tianjin zu mieten, während sie regionsübergreifende Notfallwiederherstellungsknoten aufrechterhalten.

Hebei verzeichnete den schnellsten Anstieg und wuchs bis 2031 mit einer CAGR von 10,85 % als Teil des integrierten Datenhub-Plans Peking-Tianjin-Hebei. Zhangjiakou beherbergt 330.000 Standardracks, die größtenteils durch Windenergie vom mongolischen Plateau gespeist werden. Betreiber kombinieren Batteriespeichersysteme mit intelligenten Wechselrichtern, um Schwankungen auszugleichen und die Einhaltung von Bewertungskarten für grüne Rechenzentren nachzuweisen. Niedrigere Grundstückskosten und reichlich vorhandene Zertifikate für erneuerbare Energien machen die Provinz für Hyperscaler attraktiv, die neue Megawatt ohne die im Hauptstadtgebiet beobachteten Netzengpässe benötigen.

Wettbewerbslandschaft

Inländische Unternehmen bestimmen zunehmend das Tempo und die Standards im China-Markt für Rechenzentrumsstrom. Multinationale Konzerne wie Schneider Electric und ABB führen weiterhin bei Schaltanlagen und ganzheitlichen Gebäudemanagementsystemen, sehen sich jedoch wachsenden Lokalisierungsanforderungen gegenüber, die lokale Montagelinien begünstigen. Joint Ventures zwischen staatlichen Energiegruppen und privaten Integratoren entstehen, um Netzanschluss, Beschaffung erneuerbarer Energien und kritische Stromhardware in schlüsselfertigen Paketen zu bündeln.

Strategische Investitionen unterstreichen den Kampf um Skalierung. Huaweis Energietrend-Papier 2025 fördert konvergierte Stromarchitekturen, die USV, Batteriespeicher und Schnittstellen für erneuerbare Energien in einem einzigen Controller zusammenführen, und leitet Produkt-Roadmaps über seine FusionPower-Linie. Delta Electronics und Sungrow diversifizieren sich von Solar-Wechselrichtern in Batteriespeicher-Racks, die für Entladeprofile von Rechenzentren ausgelegt sind, und setzen auf politisch getriebene Nachfrage nach Vor-Ort-Erneuerbaren.

Marktführer der Branche für Rechenzentrumsstrom in China

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vertiv erweiterte die Produktion in China mit einer USD 50 Millionen teuren Fabrik für hocheffiziente USV-Systeme und Flüssigkühlungskomponenten.

- März 2025: Die Nationale Entwicklungs- und Reformkommission genehmigte 12 weitere Rechenzentrum-Projekte in Zhangjiakou, Hebei, und stärkte damit das Modell des grünen Clusters.

- Februar 2025: Kehua Data gewann einen USD 100 Millionen Vertrag zur Lieferung modularer USV und PDUs für einen Hyperscale-Campus in Westchina.

- Januar 2025: Das Ministerium für Industrie und Informationstechnologie begann mit der Pilotierung der Abschaffung der 50-%-Auslandskapitalbeschränkung für Rechenzentren in vier Großstädten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den China-Markt für Rechenzentrumsstrom als den jährlichen Umsatz, der durch Stromverteilung, Sicherung und Überwachungsgeräte generiert wird, hauptsächlich USV-Systeme, PDUs, Schaltanlagen, Generatoren und Batteriespeichersysteme, zusammen mit zugehörigen Installations- und Wartungsdienstleistungen, die Server, Speicher und Netzwerkhardware in zweckgebauten Rechenzentren online halten.

Umfangsausschlüsse: Eigenständige Gebäudeverkabelung, HVAC-Kältemaschinen, Vor-Ort-Anlagen zur Erzeugung erneuerbarer Energien und reine Software-DCIM-Module sind nicht Teil der Größenbestimmung.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

- Nach Region

- Peking

- Tianjin

- Hebei

- Andere Regionen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit Einrichtungsmanagern an Colocation-Standorten in Peking, Shanghai, Hebei und Guizhou, leitenden Ingenieuren von USV-Lieferanten und auf Netzanschlussverfahren spezialisierten Beratern durch. Diese Gespräche verifizierten reale Verschiebungen beim durchschnittlichen Verkaufspreis, Redundanzpräferenzen und Servicemargen und füllten Lücken, die durch Schreibtischforschung entstanden waren.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Datensätzen des Ministeriums für Industrie und Informationstechnologie, des China Academy of Information and Communications Technology und der Nationalen Entwicklungs- und Reformkommission, die installierte IT-Last, neue Einrichtungsgenehmigungen und obligatorische PUE-Obergrenzen in den Provinzen abbilden. Handelsstatistiken der chinesischen Zollbehörde klärten Importmengen für Lithium-Ionen-USV, während Ausschreibungsbekanntmachungen des Staatsnetzes durchschnittliche Einheitspreise für Mittelspannungsschaltanlagen signalisierten. Nachrichtenflüsse in Dow Jones Factiva und Unternehmens-Geschäftsberichte halfen dabei, Expansionszeitpläne von Hyperscalern mit Kapitalausgaben zu verknüpfen. Schließlich verankerten akademische Arbeiten der Tsinghua-Universität und Greenpeace-Berichte über Stromverbrauchstrends die Annahmen zur Energieeffizienz. Diese Liste ist illustrativ; viele weitere Quellen wurden für Querprüfungen und Kontext herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit der installierten IT-Last (MW) pro Provinz, multipliziert diese mit dem durchschnittlichen PUE und den geltenden Stromtarifen, um die Gesamtausgaben für Strominfrastruktur zu approximieren, und weist dann den Umsatz nach Gerätezusammensetzung anhand von Lieferdaten zu. Lieferanten-Rollups des Stichproben-Durchschnittsverkaufspreises multipliziert mit dem Volumen für USV- und PDU-Einheiten dienen als Bottom-up-Plausibilitätsprüfung. Zu den Schlüsselvariablen gehören neue Rack-Kapazitätserweiterungen, Tier-III/IV-Adoptionsraten, mittlerer PUE, Lithiumbatterie-Durchdringung und Bewegungen der Versorgungstarife. Fünfjahresprognosen verwenden multivariate Regression kombiniert mit ARIMA, um jeden Treiber zu projizieren, bevor eine Szenariogewichtung für politische oder Lieferkettenerschütterungen erfolgt. Lücken in Komponentenaufteilungen werden durch gewichtete Durchschnitte aus Primärinterviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand historischer Quoten, Peer-Benchmarks und Strombedarfs-Proxys auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien; Erkenntnisse werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie Tarifänderungen oder Hyperscaler-Ansiedlungen ausgelöst werden. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den China-Markt für Rechenzentrumsstrom vertrauenswürdig ist

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Lebenszykluskostenannahmen und Aktualisierungsrhythmen wählen.

Laut ���ϲ����� reduziert unsere klare Abgrenzung zwischen Stromhardware-Umsatz und breiteren Einrichtungs-Investitionsausgaben sowie jährliche Datenabrufe die Verzerrung.

Zu den wichtigsten Lückenursachen gehören, ob Dienstleistungen gebündelt sind, ob im Bau befindliche Standorte gezählt werden und wie Sicherungen wie Doppelkabel-Redundanz bewertet werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| USD 2,34 Mrd. (2025) | ||

| USD 1,18 Mrd. (2024) | Regionale Beratung A | Schließt USV-Dienstleistungen und Nachrüstprojekte aus |

| USD 4,20 Mrd. (2024) | Globale Beratung B | Berücksichtigt gesamte elektrische Investitionsausgaben einschließlich geplanter Tier-IV-Bauten |

| USD 1,30 Mrd. (2025) | Branchenverband C | Stützt sich hauptsächlich auf Importdaten und lässt inländische Redundanz-Upgrades außer Acht |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsauswahl, das Dual-Track-Modellierungsverfahren und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des China-Marktes für Rechenzentrumsstrom?

Der Markt beläuft sich im Jahr 2026 auf USD 2,52 Milliarden und wird voraussichtlich bis 2031 auf USD 3,63 Milliarden wachsen.

Welches Komponentensegment führt bei den Ausgaben?

USV-Systeme halten 36,90 % des Umsatzes von 2025 aufgrund ihrer zentralen Rolle bei der Betriebszeitgarantie.

Warum werden westliche Provinzen für neue Campusse bevorzugt?

Regionen wie Hebei bieten reichlich erneuerbare Energie, niedrigere Grundstückskosten und unterstützende Richtlinien im Rahmen des Programms "Östliche Daten, Westliches Rechnen".

Wie verbessern Betreiber den PUE?

Sie setzen Lithium-Ionen-USV-Blöcke, Flüssig- oder Immersionskühlung ein und optimieren die Luftstromführung, um den vorgeschriebenen PUE-Schwellenwert von 1,3 bis 2025 zu erreichen.

Seite zuletzt aktualisiert am: