Größe und Marktanteil des Cloud-Computing-Markts China

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

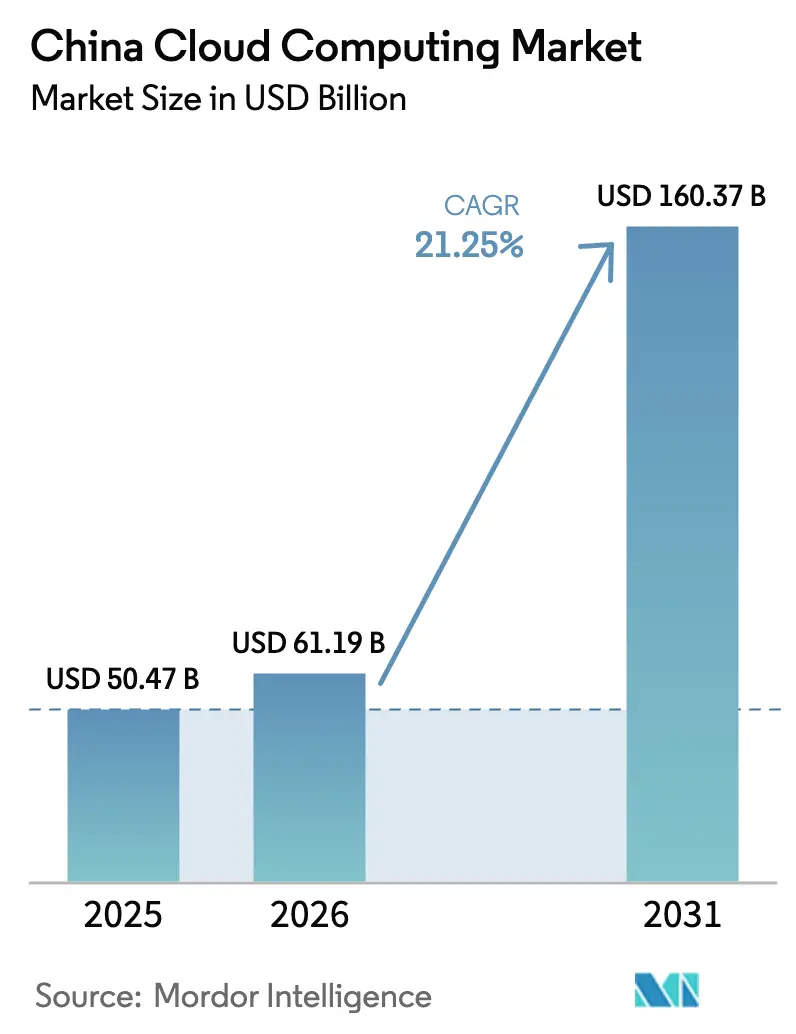

| Marktgröße im Basisjahr (2025) | 50.47 Milliarden US-Dollar |

| Marktgröße (2026) | 61.19 Milliarden US-Dollar |

| Marktgröße (2031) | 160.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.25% CAGR |

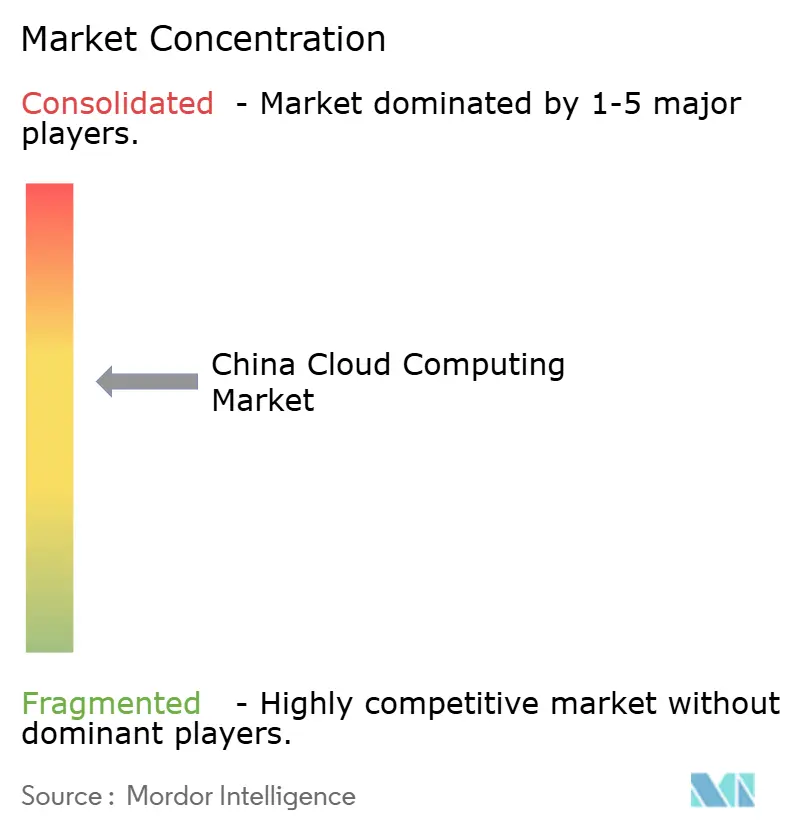

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-Computing-Markts China durch ���ϲ�����

Die Marktgröße des Cloud-Computing-Markts in China wird für das Jahr 2026 auf 61,19 Milliarden USD geschätzt, ausgehend von einem Wert von 50,47 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 160,37 Milliarden USD zeigen, was einem Wachstum von 21,25 % CAGR über den Zeitraum 2026-2031 entspricht. Beschleunigter staatlich geförderter digitaler Wandel, steigende Nachfrage nach KI-nativen Arbeitslasten und umfangreiche Investitionen in durch erneuerbare Energien betriebene Rechenzentren bilden die Grundlage dieser Expansion und positionieren China als die weltweit am schnellsten wachsende Cloud-Region. Öffentliche Cloud dominiert nach wie vor den Bereitstellungsmix, doch Hybrid- und Multi-Cloud-Strategien skalieren schnell, da Unternehmen souveränitätskonforme Lösungen anstreben und gleichzeitig die Elastizität der öffentlichen Cloud nutzen. Energieintensive Rechenzentrumsausbauten haben den nationalen Stromverbrauch für Cloud-Infrastruktur um 31 % im Jahresvergleich angehoben und die Nachfrage nach effizienten Strom- und Kühlsystemen verschärft. Das Programm \"Östliche Daten, Westliches Computing\"gestaltet die geografische Verteilung neu, indem es hochdichte Arbeitslasten in ressourcenreiche westliche Provinzen mit erneuerbaren Energien verlagert, wodurch die Netzbelastung in Küstenstädten gemindert und der CO₂-Fußabdruck reduziert wird. Der Wettbewerbsdruck steigt, da telekommunikationsgestützte Anbieter ihren Umsatz verdoppeln und Preiskämpfe auslösen, die die Unternehmensadaption beschleunigen, aber die Anbietermargen komprimieren. Die im Januar 2025 in Kraft getretenen Datensicherheitsvorschriften verschärfen unterdessen die Compliance-Anforderungen und lenken Kunden zu inländischen Anbietern.

Wesentliche Erkenntnisse des Berichts

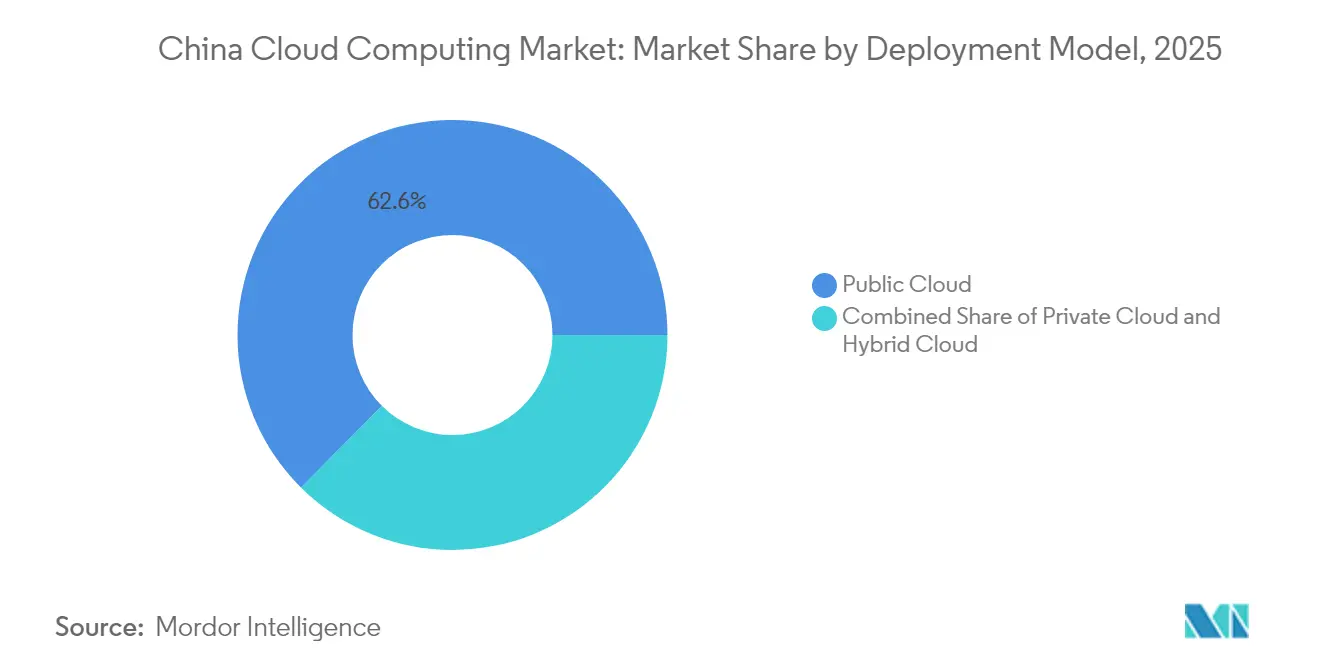

- Nach Bereitstellungsmodell führte die Öffentliche Cloud im Jahr 2025 mit einem Umsatzanteil von 62,55 %, während Hybrid-/Multi-Cloud bis 2031 mit einer CAGR von 24,2 % expandieren soll.

- Nach Servicemodell entfielen auf Infrastruktur-als-Dienst im Jahr 2025 67,40 % des Marktanteils im chinesischen Cloud-Computing-Markt; Plattform-als-Dienst soll bis 2031 mit einer CAGR von 30,7 % wachsen.

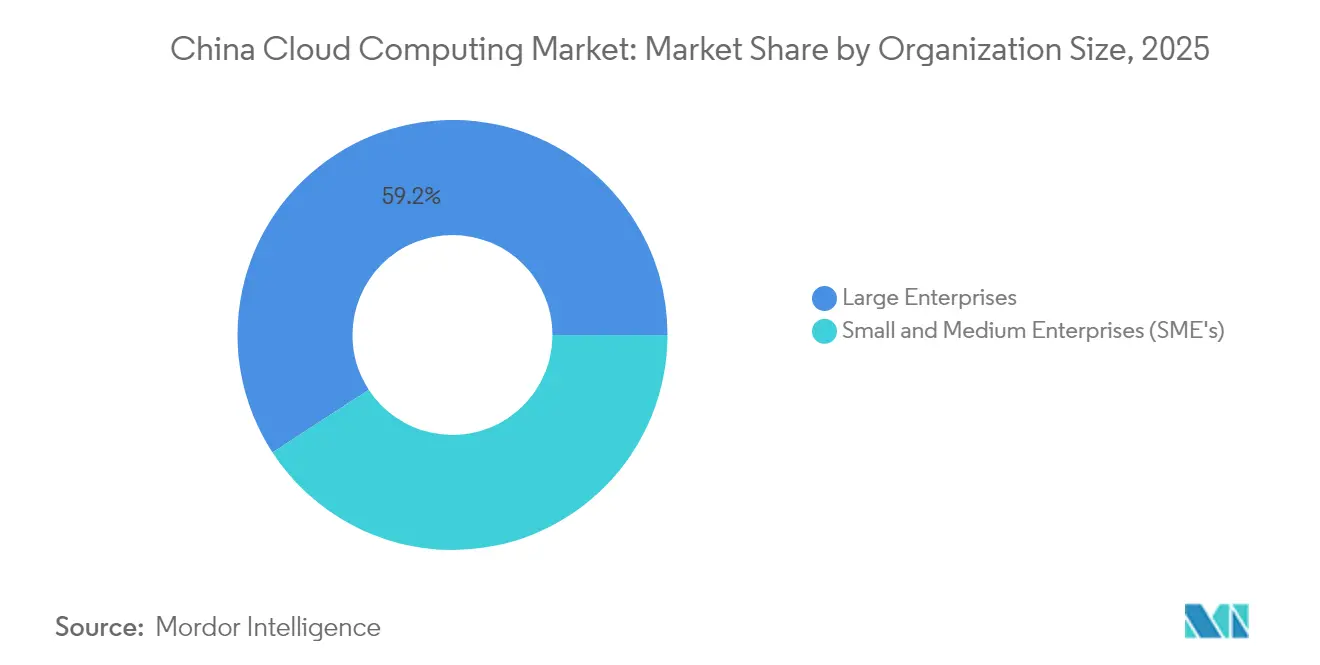

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 59,20 % der Marktgröße des chinesischen Cloud-Computing-Markts; das KMU-Segment wächst zwischen 2026-2031 mit einer CAGR von 23,8 %.

- Nach Endnutzerbranche entfielen auf Internet und Technologie 25,20 % der Umsätze im Jahr 2025, während Industriefertigung bis 2031 mit einer CAGR von 27,6 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Cloud-Computing-Markt in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausgaben für den digitalen Wandel durch staatliche Unternehmen und Kommunen | +4.2% | Landesweit, insbesondere Tier-1-Städte | Mittelfristig (2-4 Jahre) |

| KI-native Arbeitslasten mit Bedarf an elastischen GPU-Clouds | +6.8% | Ost- und Nordchina, Ausbreitung ins Landesinnere | Kurzfristig (≤2 Jahre) |

| Staatlich geförderter Aufbau des Knotenpunkts \"Östliche Daten, Westliches Computing\ | +3.5% | Zentral- und Westchina, Vorteile landesweit spürbar | Langfristig (≥4 Jahre) |

| Industrie-Internet- Pilotprojekte in der diskreten und Prozessfertigung | +2.9% | Küstenfertigungsgürtel, landesweit expandierend | Mittelfristig (2-4 Jahre) |

| Cloud- Preiskämpfe senken die Gesamtkosten für Nachzügler | +2.1% | Landesweit, stärkerer Sog in Tier-2/3-Städten | Kurzfristig (≤2 Jahre) |

| CO₂-Spitzenreduktionsziele lenken Bauprojekte zu grünen Rechenzentren | +1.5% | Landesweit, am aktivsten in ressourcenreichen westlichen Regionen | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Ausgaben für den digitalen Wandel durch staatliche Unternehmen und Kommunen

Staatsunternehmen und Stadtverwaltungen verlagern Kernarbeitslasten in die Cloud im Rahmen des digitalen Wirtschaftsmandats Pekings und entwickeln Cloud-Plattformen von grundlegenden IT-Upgrades hin zu KI-gestützten Smart-City-Anwendungsfällen.[1]Nationale Entwicklungs- und Reformkommission, "NDRC-Bericht 2024", npcobserver.com Bevorzugt werden Hybrid-Architekturen, die Souveränitätsregeln erfüllen und dennoch KI-Dienste skalieren, wobei Beschaffungsregeln häufig vorschreiben, dass Lieferanten auf zugelassenen inländischen Clouds betrieben werden. Ausstrahlungseffekte sind in den gesamten Lieferketten erkennbar, da Staatsunternehmen ihre Zulieferer auffordern, gemeinsamen Cloud-Ökosystemen beizutreten, was den chinesischen Cloud-Computing-Markt über frühe Anwender hinaus erweitert. Kommunale Plattformen setzen zunehmend KI für Verkehrsoptimierung, städtisches Management und Bürgerservice-Chatbots ein und vertiefen so die Nachfrage nach latenzarmen GPU-Clustern. Dieser Treiber steigert die Abonnementbindung und eröffnet vertikale Lösungserlöse für Anbieter, die auf die öffentliche Verwaltung abzielen.

KI-native Arbeitslasten mit Bedarf an elastischen GPU-Clouds

China reichte zwischen 2014 und 2023 38.000 generative-KI-Patente ein und überholte damit die Vereinigten Staaten um fast das Sechsfache.[2]Weltorganisation für geistiges Eigentum, "In China ansässige Erfinder reichen die meisten GenAI-Patente ein", wipo.int Training und Inferenz großer Sprachmodelle dominieren nun die Cloud-Ressourcenanforderungen und veranlassen ByteDance, Alibaba und andere zu milliardenschweren GPU-Einkaufstouren. Kostensparende Schwenks zu inländischen Beschleunigern wie Huaweis Ascend-Reihe unterstreichen Strategien für souveräne Chips, die die Abhängigkeit von importierter Hardware reduzieren. Anbieter reagieren mit dedizierten KI-Clustern, darunter Huaweis 2.000-PFLOPS Cloud Matrix in Tibet, die den Modellzugang für KMU demokratisieren und die schnelle Arbeitslastmigration zu Cloud-gehosteten Inferenzdiensten antreiben.

Staatlich geförderter Aufbau des Knotenpunkts \"Östliche Daten, Westliches Computing\

Pekings Megaprojekt verbindet acht nationale Computerknotenpunkte und zehn Rechenzentrumcluster und leitet 400-500 Milliarden RMB Kapital in ressourcenreiche westliche Provinzen mit erneuerbaren Energien.[3]South China Morning Post, "Ant Group's Use of Local GPUs Cuts Training Costs", scmp.com Die Strategie erhöht die nationale Rechenkapazität bis 2025 um 50 % und senkt die Kohlenstoffintensität durch die Verlagerung schwerer Arbeitslasten weg von Küstennetzen. Der Qingyang-Park in Gansu beherbergt bereits über 300 KI-Unternehmen auf einem 17.000 Mu großen Gelände. Ultraniedriger-Latenz-Backbones wie das 13.000 Kilometer lange CENI-Glasfasernetz gewährleisten Echtzeit-Datenübertragung und ermöglichen es Unternehmen in Shanghai oder Shenzhen, nahtlos auf westliche GPU-Farmen zuzugreifen.

Industrie-Internet-Pilotprojekte in der diskreten und Prozessfertigung

Hersteller von Midea bis Foxconn bauen Produktionslinien auf Cloud-nativen Stacks neu auf, die das Internet der Dinge (IoT), Edge-Gateways und Analyseplattformen verknüpfen.[4]Tencent News, "Midea's Digital Transformation Roadmap", news. Cloud-gestützte vorausschauende Wartung und digitale Zwillinge liefern messbare Qualitätsverbesserungen, während Huaweis Pangu 5.5-Modelle Pipeline-Inspektionen und Fehlererkennungen in über 30 Branchen verbessern. Hybride Designs ermöglichen es Fabriken, latenzempfindliche Steuerungen vor Ort zu belassen und schwere Analysen in regionale Clouds auszulagern, was die anhaltende Nachfrage nach spezialisierten industriellen Plattform-als-Dienst-Suiten antreibt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Cybersicherheits- und Datenlokalisierungsvorschriften | -3.8% | Landesweit, am strengsten in Finanzen und Regierung | Kurzfristig (≤2 Jahre) |

| Hohe Migrationskosten und Ausfallrisiken für Legacy-Systeme | -2.4% | Landesweit, schwieriger für traditionelle Branchen | Mittelfristig (2-4 Jahre) |

| Mangel an Cloud-nativem DevSecOps-Fachpersonal | -1.9% | Landesweit, am akutesten in Tier-2/3-Städten | Mittelfristig (2-4 Jahre) |

| Margendrückende Preiskämpfe verlangsamen den Anbieter-CAPEX | -1.6% | Landesweit, betrifft alle großen Anbieter | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Sich entwickelnde mehrschichtige Cybersicherheits- und Datenlokalisierungsvorschriften

Die im Januar 2025 in Kraft getretenen Netzwerkdatensicherheits-Verwaltungsvorschriften legen abgestufte Verpflichtungen für Unternehmen auf, die \"wichtige Daten\"verarbeiten, und erhöhen die Compliance-Komplexität sowie verlangsamen Migrationen für Banken und Versicherungsgesellschaften. Genehmigungen für grenzüberschreitende Übertragungen bleiben umständlich und drängen multinationale Unternehmen zu mehreren regionalen Clouds anstatt zu einer globalen Instanz. Inländische Anbieter gewinnen durch lokalisiertes Compliance-Know-how einen relativen Vorteil, doch alle Anbieter stehen vor höheren Prüf- und Berichtsaufwänden. Hybrid-Architekturen, die sensible Datensätze vor Ort halten, werden zur standardmäßigen Abhilfemaßnahme und dämpfen die breitere Cloud-Wachstumsdynamik.

Kosten der Unternehmens-Cloud-Migration und Ausfallzeitbedenken

Legacy-ERP-Umstrukturierung, Mitarbeiterschulung und potenzielle Produktionsausfallzeiten erhöhen die Wechselkosten für traditionelle Hersteller, was zu gestaffelten Rollouts und verlängerten Pilotphasen führt. Begrenztes DevSecOps-Fachpersonal treibt die Beratungsgebühren in die Höhe, während schwankende Preisnachlässe unter kostenbewussten Staatsunternehmen Abwarte-Strategien fördern. Diese Faktoren dämpfen insgesamt das kurzfristige Migrationsvolumen, auch wenn die langfristige Nachfrage intakt bleibt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Architekturen fördern die Souveränitätsbalance

Hybrid- und Multi-Cloud-Lösungen, die mit einer CAGR von 24,2 % expandieren, spiegeln Unternehmensstrategien zur Erfüllung von Datenlokalisierungsmandaten wider und nutzen gleichzeitig die Skalierbarkeit der öffentlichen Cloud. Obwohl die Öffentliche Cloud im Jahr 2025 einen Anteil von 62,55 % hielt, beobachtet der chinesische Cloud-Computing-Markt eine rasche Neuverteilung von Arbeitslasten auf Hybrid-Stacks, die durch lokale oder private Instanzen für klassifizierte Daten verankert sind. Finanzdienstleister und Regierungsbehörden führen die Adaption mit souveränen Cloud-Blueprints an, während Hersteller Edge-verbundene Private Clouds für latenzkritische Steuerungen einsetzen. Telekommunikationsbetreiber bündeln 5G und Cloud, um verteilte KI und Echtzeit-Analysen auf Fabriketagen zu ermöglichen und so den Hybrid-Appeal zu stärken. Anbieter-Lock-in-Befürchtungen fördern zudem die Multi-Cloud-Beschaffung, z. B. teilen Banken Kern- und Digitalbank-Arbeitslasten auf Alibaba und Tencent auf, um Risiken zu diversifizieren. \"Östliche Daten, Westliches Computing\"verstärkt diesen Wandel, indem es sensiblen Daten ermöglicht, in westlichen souveränen Clustern zu verbleiben, während leichtere Arbeitslasten in der Nähe von Küstenbenutzern bleiben. Edge-Knoten in Industriegebieten ergänzen zentrale Clouds und schaffen ein Kontinuum von Computing-Ebenen, das die nächste Phase des chinesischen Cloud-Computing-Markts definiert.

Die Hybrid-Nachfrage wird auch durch hohe Rabatte der neu aggressiven Telekommunikations-Clouds angetrieben, die die großen drei Tech-Incumbents herausfordern. Gebündelte Konnektivität plus Cloud-Dienste liefern messbare Betriebskosteneinsparungen für Kunden in Tier-2/3-Städten und ermutigen zur erstmaligen Migration. Gleichzeitig kontern Öffentliche-Cloud-Anbieter mit souveränen Zonen in ihren Campussen und bieten \"Vertrauenswürdige-Computing\"Enklaven an, die die Prüfung durch Regulierungsbehörden bestehen. Diese Innovationen weiten den gesamten chinesischen Cloud-Computing-Markt aus und festigen den Status von Hybrid als bevorzugte Architektur bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Servicemodell: Plattform-als-Dienst-Beschleunigung spiegelt KI-Integration wider

Infrastruktur-als-Dienst behielt im Jahr 2025 eine Dominanz von 67,40 %, doch Plattform-als-Dienst eilt mit einer CAGR von 30,7 % voraus und signalisiert die Reife der Unternehmens-Cloud-Nutzung. Die Marktgröße des chinesischen Cloud-Computing-Markts für Plattform-als-Dienst skaliert auf der Grundlage von KI-Modellstudios, Container-Orchestrierung und Low-Code-Entwicklungssuiten, die die Time-to-Value verkürzen. Alibaba Clouds Modell-Studio, das bereits von 300.000 Kunden übernommen wurde, ist typisch für diesen Trend. Baidu AI Clouds 18,1 Millionen starke ERNIE-Entwicklerbasis unterstreicht die Schwerkraft KI-nativer Plattform-als-Dienst-Ökosysteme. Inländische KI-Beschleuniger, die in Plattform-als-Dienst-Stacks integriert sind, senken die Gesamtbetriebskosten und locken preissensible KMU an. Das Wachstum von Software-als-Dienst bleibt moderat, da �Ұ���ß�ܲԳٱ���Ա��� anpassbare interne Entwicklungen gegenüber standardisierten Software-als-Dienst-Paketen bevorzugen.

Nachfragemigration von reinem Computing zu verwalteten KI-Plattformen vertieft die Anbieter-Lock-ins, erhöht aber auch den durchschnittlichen Umsatz pro Nutzer und stärkt die Rentabilität trotz nomineller Preiskämpfe. Container-native Werkzeuge, die in Plattform-als-Dienst-Angebote eingebettet sind, erleichtern die Multi-Cloud-Portabilität und unterstützen Unternehmensbemühungen zur Vermeidung von Einzel-Anbieter-Abhängigkeit. Folglich wird Plattform-als-Dienst seinen Anteil am chinesischen Cloud-Computing-Markt weiter vergrößern, während das Wachstum von Infrastruktur-als-Dienst von einer größeren Basis aus abflacht.

Nach Unternehmensgröße: KMU-Demokratisierung beschleunigt die Adaption

�Ұ���ß�ܲԳٱ���Ա��� machten 59,20 % der Umsätze im Jahr 2025 aus, doch KMU, die mit einer CAGR von 23,8 % voranschreiten, stellen die am schnellsten wachsende Kundenkohort dar. Subventionierte Regierungsprogramme und aggressive Anbieterrabatte bringen fortschrittliche Analysen, KI-Programmierschnittstellen (APIs) und E-Commerce-Backend-Dienste für Kleinstunternehmen in Reichweite. Sinkende Einstiegspreise und vereinfachte Verwaltungs-Dashboards reduzieren die Lernkurve für nicht-technische Eigentümer. Der Sprung von 62,7 % bei den Cloud-Dienste-Umsätzen von Digital China exemplifiziert spezialisierte Anbieter, die die KMU-Nachfrage nutzen. Werbeaktions-\"Starterpakete\" die 5G-Konnektivität mit grundlegenden Cloud-Plätzen koppeln, sind besonders beliebt bei Einzel- und Beratungsdienstleistungsunternehmen in Tier-3-Städten. Diese Demokratisierung bettet Cloud in den Kern von Chinas 30 Millionen Kleinunternehmen ein, diversifiziert den chinesischen Cloud-Computing-Markt über �Ұ���ß�ܲԳٱ���Ա��� hinaus und stabilisiert langfristiges Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Endnutzerbranche: Fertigungstransformation führt das Wachstum an

Internet und Technologie hielten im Jahr 2025 einen Umsatzanteil von 25,20 % aufgrund der inhärent Cloud-nativen DNA von Plattformen wie E-Commerce und Gaming, doch Industriefertigung beschleunigt mit einer CAGR von 27,6 % und wird zum wichtigsten Katalysator für inkrementelle Arbeitslasten. Smart-Factory-Pilotprojekte nutzen KI-gestützte Sichtprüfung und vorausschauende Wartung, die in regionalen Clouds gehostet werden und steigende Datenvolumina erzeugen, die elastischen Speicher und GPU-Ressourcen erfordern. AIBank und andere Finanzunternehmen erweitern die Cloud-Nutzung für Risikobewertung und Kundenanalysen und illustrieren die Aufholbeschleunigung von BFSI. Die Gesundheitsadaption ist ebenfalls lebhaft, was durch Ant Groups KI-gestützte AQ-Gesundheits-App belegt wird, die Diagnosen über Regionen hinweg skaliert. Die branchenübergreifende Konvergenz von KI, IoT und 5G vervielfacht datenintensive Szenarien und sichert eine breite Nachfragebasis für den chinesischen Cloud-Computing-Markt.

Geografische Analyse

Ostchina bleibt der größte regionale Knotenpunkt, angetrieben durch Shanghais Finanzsektor, Jiangsus Industriekorridore und Zheijiangs E-Commerce-Giganten. Tiefe Talentpools und ausgereifte Glasfasernetzwerke unterstützen latenzkritische Blockchain-Handelssysteme und Omnichannel-Einzelhandelsplattformen. Provinzielle Anreize, wie z. B. Wuhus Cloud-Cluster-Subventionen, ziehen weiterhin zusätzliche Rechenzentrumsbauten an und stärken die Küstendominanz für unternehmenskritische latenzarme Dienste.

Nord- und Nordostchina profitieren von kühleren Klimabedingungen, die die Kühlbetriebskosten senken, und von politikgetriebenen KI-Computing-Zielen, die von Pekings Stadtregierung gesetzt wurden. Die Verbindung von Forschungsuniversitäten und Zentralregierungsbehörden schafft eine stetige Nachfrage nach souveränen Cloud-Compliance-Fähigkeiten. Telekommunikationsanbieter nutzen reichlich Windkraft aus der Inneren Mongolei, um CO₂-neutrale Cloud-Pakete anzubieten, die auf Staatsbehörden zugeschnitten sind.

Zentral- und Westchina, belebt durch \"Östliche Daten, Westliches Computing\" stellen die am schnellsten wachsende Wachstumsgrenze dar. Rabatte auf erneuerbare Elektrizität, niedrigere Grundstückskosten und dedizierte Glasfaserverbindungen ziehen KI-Modelltrainingscluster an. Tibets Hochaltitüden-Rechenzentrum nutzt natürliche Kühlung, um 2.000 PFLOPS zu liefern, und unterstreicht den wachsenden strategischen Wert der Region. Wirtschaftliche Spillover-Effekte umfassen die Schaffung von Arbeitsplätzen in hochqualifizierten Sektoren und das Entstehen neuer provinzieller Innovationszentren.

Wettbewerbslandschaft

Alibaba Cloud (36 %), Huawei Cloud (19 %) und Tencent Cloud (15 %) halten gemeinsam rund 70 % des Umsatzes und ergeben einen mäßig konzentrierten, aber hart umkämpften Markt. Telekommunikationsnahe Neueinsteiger China Telecom, China Mobile und China Unicom verdoppelten den Cloud-Umsatz auf 70 Milliarden RMB im Jahr 2024 und erodieren die Margen der Incumbents, während sie das insgesamt adressierbare Arbeitslastvolumen ausweiten. Eine strategische Bifurkation zeichnet sich ab: Private Technologieunternehmen differenzieren sich durch KI-native Plattform-als-Dienst- und grenzüberschreitende E-Commerce-Fähigkeiten; staatseigene Unternehmen betonen Compliance-First-Hybrid-Lösungen. Die Integration inländischer KI-Chips ist zu einem wichtigen Schlachtfeld geworden, wobei Huawei Ascend-Beschleuniger und Pangu-Modelle bündelt, um die Inferenzkosten um 30 % gegenüber NVIDIA-basierten Angeboten zu senken. Patentrennen intensivieren die Wettbewerbsfähigkeit: Chinesische Unternehmen reichten 38.000 Generative-KI-Patente ein, gegenüber 6.276 von US-Counterparts.

Edge-Computing-Nischen, branchenspezifische vertikale Clouds und Hybrid-Management-Plattformen bleiben Whitespace-Bereiche, die Risikokapital anziehen. DeepSeeks kostengünstige KI-Modelldienste signalisieren potenzielle Disruptoren und veranlassen etablierte Anbieter, Drittanbieter-Modelle schnell zu integrieren. Ausländische Akteure AWS China und Microsoft Azure (21Vianet) operieren über Gemeinschaftsunternehmen und konzentrieren sich auf multinationale Kunden, die global-standardkonforme Architekturen benötigen, aber dennoch Chinas Lokalisierungsvorschriften einhalten müssen.

Marktführer im Cloud-Computing-Markt China

Alibaba Cloud Internationa (Aliyun)

Tencent Cloud

Huawei Software Technologies Co., Ltd.

Baidu Cloud (Baidu, Inc.)

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Huawei hat zwei Pangu-Modelle als Open Source veröffentlicht, um die globale Ascend-Adaption zu beschleunigen.

- Juni 2025: Baidu kündigte Pläne an, sein ERNIE-Modell als Open Source bereitzustellen und so den Entwicklerzugang zu erweitern.

- Juni 2025: Alibaba stellte einen globalen Infrastrukturplan in Höhe von 52 Milliarden USD vor, um chinesische KI weltweit zu exportieren.

- Mai 2025: Huawei veröffentlichte Pangu 5.5 KI-Modelle mit 718 Milliarden Parametern.

Berichtsumfang des Cloud-Computing-Markts China

Cloud-Computing liefert Computerdienste über das Internet, einschließlich Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und Intelligenz. Dieser Ansatz fördert schnellere Innovation, anpassungsfähige Ressourcen und Skaleneffekte. In der Regel zahlen Kunden nur für die Cloud-Dienste, die sie nutzen, was zu reduzierten Betriebskosten, effizienterer Infrastrukturverwaltung und der Fähigkeit führt, entsprechend den sich entwickelnden Geschäftsanforderungen zu skalieren.

Der Bericht zum Cloud-Computing-Markt in China ist nach Typ (Öffentliche Cloud [Infrastruktur-als-Dienst, Plattform-als-Dienst, Software-als-Dienst], Private Cloud, Hybrid-Cloud) und nach Unternehmensgröße (KMU, �Ұ���ß�ܲԳٱ���Ա���) sowie nach Endnutzerbranche (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie andere einschließlich Versorgungsunternehmen, Medien und Unterhaltung usw.) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle Segmente bereitgestellt.

| Öffentliche Cloud |

| Private Cloud |

| Hybrid-Cloud |

| Infrastruktur-als-Dienst (IaaS) |

| Plattform-als-Dienst (PaaS) |

| Software-als-Dienst (SaaS) |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen (KMU) |

| Fertigung |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Telekommunikation und IT-Dienste |

| Sonstige |

| Nach Bereitstellungsmodell | Öffentliche Cloud |

| Private Cloud | |

| Hybrid-Cloud | |

| Nach Servicemodell | Infrastruktur-als-Dienst (IaaS) |

| Plattform-als-Dienst (PaaS) | |

| Software-als-Dienst (SaaS) | |

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endnutzerbranche | Fertigung |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und E-Commerce | |

| Transport und Logistik | |

| Telekommunikation und IT-Dienste | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Cloud-Computing-Markt in China?

Der Markt wird im Jahr 2026 auf 61,19 Milliarden USD geschätzt und soll bis 2031 auf 160,37 Milliarden USD wachsen.

Welches Bereitstellungsmodell wächst in China am schnellsten?

Hybrid-/Multi-Cloud führt das Wachstum mit einer prognostizierten CAGR von 24,2 % bis 2031 an, da Unternehmen Souveränität mit Skalierbarkeit in Einklang bringen.

Warum sind GPUs für Chinas Cloud-Wachstum entscheidend?

KI-native Arbeitslasten wie große Sprachmodelle erfordern elastische GPU-Cluster und treiben milliardenschwere Hardware-Investitionen und spezialisierte Cloud-Dienste voran.

Welche Region baut Cloud-Infrastruktur am schnellsten aus?

Zentral- und Westchina zeigt das schnellste regionale Wachstum mit einer CAGR von 27,2 %, angetrieben durch die Initiative \"Östliche Daten, Westliches Computing\"und Vorteile bei erneuerbaren Energien.

Wie streng sind Chinas Datenlokalisierungsvorschriften für Cloud-Nutzer?

Die Vorschriften vom Januar 2025 schreiben eine verbesserte Klassifizierung und Berichterstattung für Unternehmen vor, die \"wichtige Daten\"verarbeiten, und drängen viele Unternehmen zu Hybrid-Architekturen für die Compliance.

Wer sind die führenden Cloud-Anbieter in China?

Alibaba Cloud hält einen Marktanteil von 36 %, gefolgt von Huawei Cloud mit 19 % und Tencent Cloud mit 15 %, die zusammen rund 70 % des Marktumsatzes ausmachen.

Seite zuletzt aktualisiert am: