Größe und Marktanteil des chinesischen Zementmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

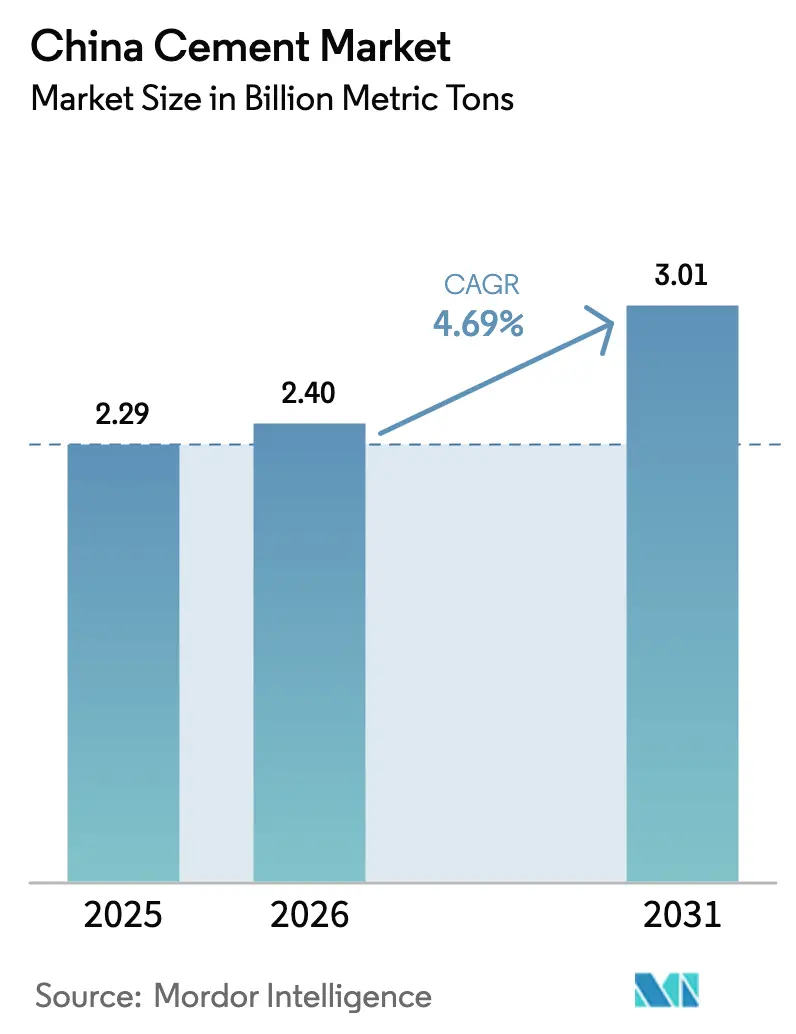

| Marktgröße im Basisjahr (2025) | 2.29 Milliarden metrische Tonnen |

| Marktvolumen (2026) | 2.4 Milliarden metrische Tonnen |

| Marktvolumen (2031) | 3.01 Milliarden metrische Tonnen |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

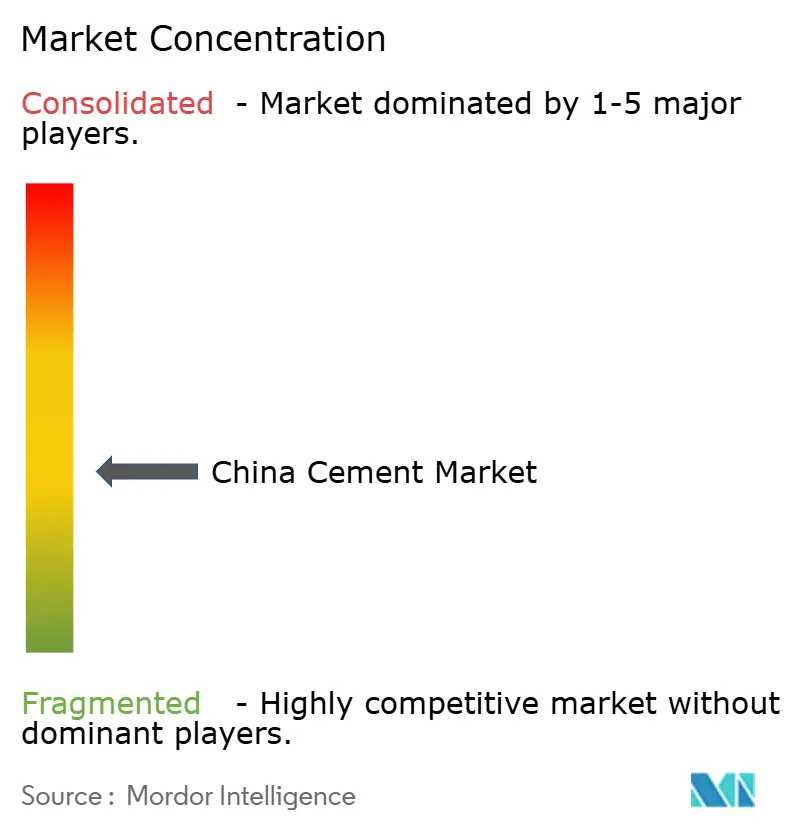

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Zementmarkts von ���ϲ�����

Die Größe des chinesischen Zementmarkts wird im Jahr 2026 auf 2,4 Milliarden Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 2,29 Milliarden Tonnen, mit Projektionen für 2031 von 3,01 Milliarden Tonnen, was einem Wachstum von 4,69 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses anhaltende Wachstum signalisiert einen Übergang weg von den Boom-Bust-Zyklen, die frühere Jahrzehnte prägten, hin zu einer stetigeren Expansion, die durch gezielte Infrastrukturausgaben, Urbanisierung in aufstrebenden Stadtebenen und technologiegestützte Prozessverbesserungen unterstützt wird. Die Belt-and-Road-Initiative hält inländische Werke nahe der optimalen Auslastung, indem sie Exportmöglichkeiten für Klinker und Fertigzement schafft und die Nachfrage gegen sporadische Verlangsamungen im gewerblichen Immobiliensektor abpuffert. Westliche Provinzen absorbieren steigende Mengen aufgrund von Verkehrskorridoren und Energieprojekten, während östliche Provinzen durch strengere Umweltdurchsetzung und engere Marktkonzentration höhere Preisrealisierungen aufrechterhalten. Die rasche Einführung von Misch- und klinkerarmen Formulierungen stärkt zudem die langfristige Widerstandsfähigkeit des chinesischen Zementmarkts.

Wichtigste Erkenntnisse des Berichts

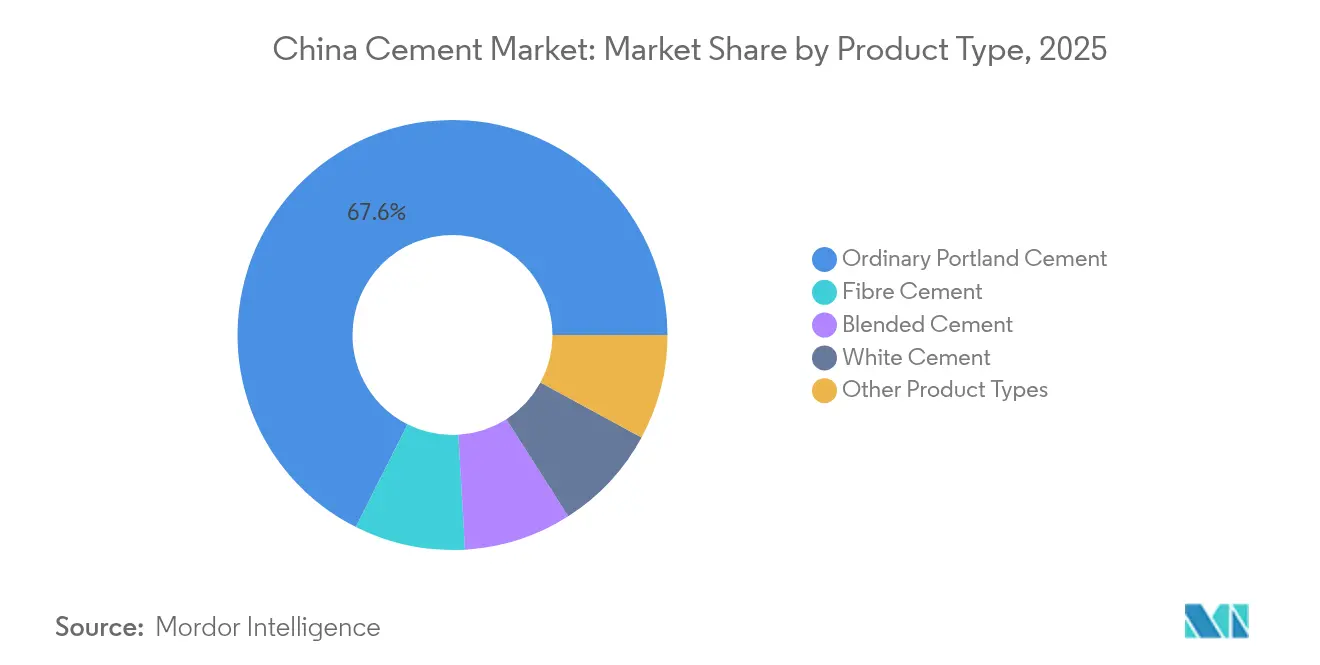

- Nach Produkttyp führte Gewöhnlicher Portlandzement mit einem Marktanteil von 67,58 % am chinesischen Zementmarkt im Jahr 2025, während Faserzement voraussichtlich mit einer CAGR von 7,02 % zwischen 2026 und 2031 wachsen wird.

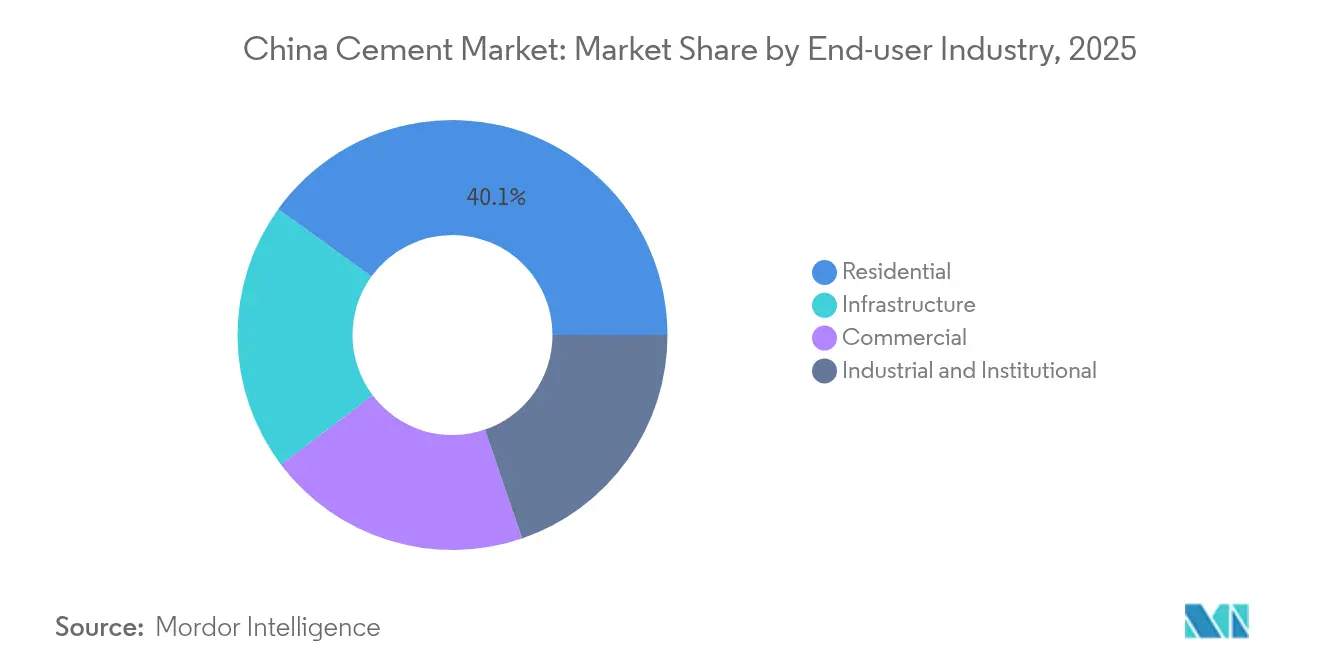

- Nach Endverbraucherbranche entfiel auf das Wohnbausegment ein Anteil von 40,05 % an der Größe des chinesischen Zementmarkts im Jahr 2025, während die Infrastrukturnachfrage bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Zementmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung als Antrieb für Wohnbau- und Gewerbebedarf | +1.2% | National, mit Konzentration in Städten der Ebenen 2–3 | Mittelfristig (2–4 Jahre) |

| Infrastrukturausgaben im Rahmen des 14. Fünfjahresplans und der Belt-and-Road-Pipeline | +1.8% | National, mit Schwerpunkt auf westlichen Regionen | Langfristig (≥ 4 Jahre) |

| Entwicklung der westlichen Regionen und Initiativen für städtische Cluster | +0.9% | Westliche Provinzen, Ausstrahlungseffekte auf zentrale Regionen | Langfristig (≥ 4 Jahre) |

| Einführung klinkerarmer Mischzemente zur CO₂-Einhaltung | +0.7% | National, mit früher Einführung in östlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Auswirkung des provinziellen CO₂-Quotenhandels auf den Projektzeitplan | +0.4% | National, mit Pilotregionen als Vorreiter der Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Urbanisierung als Antrieb für Wohnbau- und Gewerbebedarf

Die städtische Bevölkerung überstieg im Jahr 2025 922 Millionen, und die Zuwanderungsbevölkerung konzentriert sich in mittelgroßen Binnenstädten, wo Grundstücke erschwinglich und staatliche Umsiedlungsanreize großzügig sind. Kontinuierliche Wohnungsbaustarts in diesen Städten der Ebenen 2 und 3 stabilisieren den Massenzementabsatz, auch wenn sich die Märkte der obersten Ebene auf Stadterneuerung verlagern. Lokale Behörden bündeln Wohnblöcke mit Schulen und Kliniken in der Nachbarschaft, was den gewerblichen Zementbedarf vor Ort ausweitet. Verkehrsorientierte Entwicklung rund um neue U-Bahn-Linien steigert den Verbrauch von Transportbeton weiter. Der Anteil des Wohnbausegments von 40,76 % am chinesischen Zementmarkt bestätigt die zentrale Bedeutung der Urbanisierung, obwohl das Wachstum mit nachlassendem demografischem Schwung abnimmt.

Infrastrukturausgaben im Rahmen des 14. Fünfjahresplans und der Belt-and-Road-Pipeline

Peking genehmigte allein im ersten Quartal 2025 182 Großprojekte im Wert von 340 Milliarden CNY (46,8 Milliarden USD), darunter Hochgeschwindigkeitsbahn-Erweiterungen, Pumpspeicherkraftwerke und Rechenzentren. Westliche Strecken wie die Sichuan-Tibet-Eisenbahn erfordern Tunnelarbeiten durch komplexe Geologie, die Hochleistungszement verbraucht. Ausländische Belt-and-Road-Verträge in Südostasien und im subsaharischen Afrika absorbieren ebenfalls überschüssigen Klinker und senken das Lagerrisiko für inländische Brennöfen. Das Ziel eines 50.000 km langen Hochgeschwindigkeitsbahnnetzes bis 2025 impliziert eine durchschnittliche Erweiterung von 3.800 km pro Jahr, weit über den historischen Fertigstellungsraten. Mega-Wasserkraftprojekte wie der Tibet-Kaskadendamm verstärken den Volumenbedarf zusätzlich.

Entwicklung der westlichen Regionen und Initiativen für städtische Cluster

Seit 2012 hat die Regierung 550 Milliarden USD in Verkehr und Versorgungsinfrastruktur im Westen geleitet und damit die Zementnachfrage für Autobahnen, Flughäfen und Energieleitungen beschleunigt. Der 34,5 km lange Gaoligongshan-Tunnel der Dali-Ruili-Eisenbahn setzt einen neuen Maßstab für die Betonhaltbarkeit in großen Höhen. Provinzen wie Shaanxi und Gansu fördern städtische Cluster, die ressourcenreiche Hochebenen mit Verarbeitungszentren verbinden. Diese Korridore stimulieren stabile Aufträge für gewöhnlichen Zement und spezielle sulfatbeständige Sorten, die in ariden Umgebungen eingesetzt werden. Staatliche Richtlinien betonen den ökologischen Schutz und fördern die Nachfrage nach Mischformulierungen mit geringerem eingebettetem Kohlenstoff.

Einführung klinkerarmer Mischzemente zur CO₂-Einhaltung

Die Ausweitung des nationalen Emissionshandelssystems Chinas auf den Zementsektor im Jahr 2025 erhöht die internalisierten Kohlenstoffkosten. Die Hersteller reagieren, indem sie die Klinkersubstitutionsquoten durch den Einsatz von Flugasche, Schlacke und kalziniertem Ton erhöhen. Kalkstein-Kalzinierter-Ton-Zement (LC3) senkt die Treibhausgasintensität um bis zu 40 %, ohne die Festigkeit zu beeinträchtigen. CBMI Construction hat im Januar 2025 die erste Blitzkalkinations-Tonanlage des Landes in Betrieb genommen. Frühe Anwender im Osten erzielen Premiumpreise durch grüne Beschaffungsrichtlinien.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strengere NOx/SO₂-Emissionsgrenzwerte und Kosten für die Nachrüstung von Brennöfen | -0.8% | National, mit strengerer Durchsetzung in östlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Volatilität bei Thermalkohle- und Petrolkokspreisen | -0.6% | National, mit stärkeren Auswirkungen auf energieintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit alternativer Baumaterialien (Brettsperrholz, Stahlfertigbau) | -0.3% | Städtische Zentren und hochwertige Bausegmente | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere NOx- und SO₂-Emissionsgrenzwerte und Kosten für die Nachrüstung von Brennöfen

Das Ministerium für Ökologie und Umwelt verpflichtet Zementbrennöfen in östlichen Provinzen, NOx-Werte unter 50 mg/Nm³ zu erreichen, was die rasche Installation von selektiven katalytischen Reduktionssystemen erzwingt[1]Ministerium für Ökologie und Umwelt. "Leitlinien für die Bilanzierung und Berichterstattung von Treibhausgasemissionen in der Zementindustrie," www.mee.gov.cn. Nachrüstungen sind technisch anspruchsvoll, da Rauchgase hohe Staubmengen mitführen, die die Katalysatorlebensdauer verkürzen. Wissenschaftliche Fallstudien schätzen Investitionskosten von 30 Millionen USD für eine 5.000-Tonnen-pro-Tag-Linie, die selektive katalytische Reduktion, kontinuierliche Monitore und Wärmerückgewinnungsaufrüstungen umfasst[2]Wissenschaftliche Redakteure, „Potenziale für die Entstickung in der chinesischen Zementindustrie mit der Lebenszyklusanalysemethode”, Scientific.net, scientific.net. Kleinere unabhängige Werke haben Schwierigkeiten, die Sanierung zu finanzieren, was zu schrittweisen Stilllegungen und einer Konsolidierung der Branche führt. Kurzfristige Angebotsknappheit stützt gelegentlich die Preise, doch längere Ausfallzeiten können das Volumenwachstum ausgleichen.

Zunehmende Beliebtheit alternativer Baumaterialien

Brettsperrholz und modulare Stahlrahmen verkürzen die Bauzeiten und ziehen einige Bauträger in Küstenmetropolen an. Premium-Bürotürme setzen ebenfalls auf Verbundkonstruktionen, die den Betonverbrauch reduzieren. Obwohl der Substitutionseffekt heute noch bescheiden ist, verleiht die Sichtbarkeit von Niedrigkohlenstoff-Zertifizierungssystemen dem Trend Schwung. Zementhersteller reagieren mit Mehrwertprodukten wie ultrahochfestem Beton und kohlenstoffgebundenen Blöcken, um ihren Marktanteil zu schützen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz des gewöhnlichen Zements trifft auf spezialisierte Dynamik

Gewöhnlicher Portlandzement stellte im Jahr 2025 67,58 % des Marktanteils am chinesischen Zementmarkt, da er breite Spezifikationsakzeptanz und ausgereifte Lieferketten aufweist. Infrastruktur-Megaprojekte verankern weiterhin Massenaufträge und halten die Auslastung in integrierten Werken in Sichuan, Henan und Anhui hoch. Das Wachstum des gewöhnlichen Portlandzements verlangsamt sich jedoch, da der Regulierungsdruck die Klinkerkosten erhöht und Mischalternativen fördert.

Faserzement verzeichnet die schnellste Wachstumsdynamik mit einer CAGR von 7,02 % bis 2031. Bauherren bevorzugen faserverstärkte Platten für Fassaden, Trennwände und Dachunterlagen, da das Material Feuer und Feuchtigkeit besser widersteht als Gipskartonplatten. Provinzielle Rückerstattungsprogramme für nicht brennbare Verkleidungen nach jüngsten Brandschutzprüfungen steigern die Nachfrage zusätzlich. Rohstofflieferanten wie New Element erhöhen die inländische Kapazität, um die Segmente Innenausstattung und Leichtstahlvillen zu bedienen.

Nach Endverbraucherbranche: Infrastruktur übernimmt die Führung, während der Wohnbau die Basis hält

Das Infrastruktursegment verzeichnet mit einer CAGR von 6,31 % bis 2031 die schnellste Expansion, im Einklang mit Pekings Finanzierung von Schienen-, Wasser- und digitalen Versorgungskorridoren. Jeder Kilometer Hochgeschwindigkeitsbahn benötigt 13.000 Tonnen Zement für Viaduktpfeiler, schotterlose Gleisbettungen und Bahnhofsgebäude. Mega-Wasserkraftprojekte in Yunnan und Tibet verwenden Niedrigwärme-Mischzement, um Rissrisiken bei massiven Betonierungen zu mindern. Zentrale Planer priorisieren Flughafenmodernisierungen in Chengdu, Xi'an und Ürümqi, wo Passagierterminals hochwertigen weißen Beton einsetzen, um den Kühlbedarf zu senken.

Der Wohnungsbau hält im Jahr 2025 40,05 % der Größe des chinesischen Zementmarkts, da die Urbanisierung anhält, wenn auch in langsamerem Tempo. Politisch gefördertes Kreditwesen unterstützt den Bau von Sozialwohnungen, die Standard-C30-Mischungen aus gewöhnlichem Portlandzement verwenden. Die zunehmende Sanierung alternder Wohnungen aus den 1990er Jahren hält die Nachfrage nach abgesacktem Zement und Trockenmischungsmörtel aufrecht. Bauträger in kostensensiblen Binnenstädten setzen auf Fertigbetonwände, die weiterhin auf zementhaltigen Mörtel und Plattenkerne angewiesen sind. Dennoch sinkt die gesamte Zementintensität im Wohnungsbau leicht, da Wohnungsgrößen schrumpfen und stahlbewehrte Betonkerne dicke tragende Wände ersetzen.

Geografische Analyse

Östliche Provinzen wie Jiangsu, Zhejiang und Guangdong tragen mehr als 35 % der nationalen Lieferungen bei und erzielen die höchsten durchschnittlichen Ab-Werk-Preise aufgrund strenger Lizenzkontingente und strikter Emissionsdurchsetzung. Die Hersteller hier sind führend bei der kommerziellen Einführung von LC3 und Abwärmekraftanlagen, was Betriebskosten und Kohlenstoffverbindlichkeiten senkt. Das dichte Autobahnnetz der Region unterstützt Just-in-time-Lieferungen an Fertigteilwerke und steigert den Absatz von Premiumzement weiter.

Zentralchina, das Henan, Hubei und Hunan umfasst, fungiert als Logistikkreuzung, die Küstenmärkte mit dem Westen verbindet. Werke profitieren von reichlich vorhandenem Kalkstein und Zugang zu Fluss- und Schienengüterverkehr. Eine ausgewogene Nachfrage aus Wohnungsbau, Gewerbe und laufenden Autobahnausbauarbeiten glättet die Volumenschwankungen. Zentralregierungen benennen mehrere Hochgeschwindigkeitsbahn-Wartungsdepots in Wuhan und Zhengzhou, was den stetigen Verbrauch von Spezialinjektionszement erhöht.

Wettbewerbslandschaft

Die chinesische Zementindustrie ist mäßig fragmentiert und umfasst nationale Marktführer wie Anhui Conch, CNBM und Huaxin neben mehr als 100 Provinzunternehmen. Große Konzerne integrieren Kalksteinbrüche, Klinkerwerke, Mahlanlagen und Transportbetonnetze. Die vertikale Kontrolle schützt die Margen gegen Ab-Werk-Preisschwankungen und gewährleistet eine Brennofenauslastung von über 85 %. Digitalisierung differenziert die Marktführer. Anhui Conch und Huawei setzen gemeinsam Bildverarbeitungsmodelle ein, die Qualitätsabweichungen zwei Stunden vor der Laborbestätigung vorhersagen. Die Einhaltung von Umweltvorschriften verstärkt die Konsolidierung. Kleinere Brennöfen, die die Fristen für ultraniedrige Emissionen nicht einhalten können, sind von Stilllegungen oder Zwangsverkäufen betroffen, was größeren Konzernen ermöglicht, regionale Marktanteile zu erhöhen. In Provinzen, in denen die beiden größten Hersteller mehr als 65 % überschreiten, stabilisieren sich die Ab-Werk-Preise nach Kraftstoffschocks schneller, was den Gewinnvorteil der Skalierung demonstriert.

Marktführer der chinesischen Zementindustrie

Anhui Conch Cement Co., Ltd.

Beijing BBMG Group Co., Ltd.

China National Building Materials Group Co., Ltd. (CNBM)

China Resources Building Materials Technology Holdings Co., Ltd.

Huaxin Cement Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: West China Cement Limited erwarb eine Mehrheitsbeteiligung von 91 % an der Cimenterie de Lukala SA in der Demokratischen Republik Kongo und erweiterte damit seine Geschäftstätigkeit.

- Dezember 2024: Holcim verkaufte seinen 83%igen Anteil an Lafarge Africa für 1 Milliarde USD an Huaxin Cement. Die Transaktion umfasst vier Zementwerke in Nigeria mit einer kombinierten Kapazität von 10,5 Millionen Tonnen pro Jahr.

Berichtsumfang des chinesischen Zementmarkts

Zement ist ein feines Pulver, das hauptsächlich aus Kalkstein (Kalzium), Sand oder Ton (Silizium), Bauxit (Aluminium) und Eisenerz besteht und auch Muscheln, Kreide, Mergel, Schiefer, Ton, Hochofenschlacke und Schiefer enthalten kann. Er wird zur Herstellung von Beton und Mörtel verwendet und hat eine Vielzahl weiterer Anwendungen im Bausektor. Der Zementmarkt ist nach Produkttyp und Endverbrauchssektor segmentiert. Nach Produkttyp ist der Markt in Gewöhnlichen Portlandzement, Mischzement, �±�ß����Գ�, Faserzement und andere Produkttypen unterteilt. Nach Endverbrauchssektor ist der Markt in Wohnungsbau, Gewerbe, Infrastruktur sowie Industrie und institutionelle Nutzung unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Gewöhnlicher Portlandzement |

| Mischzement |

| �±�ß����Գ� |

| Faserzement |

| Andere Produkttypen |

| Wohnungsbau |

| Gewerbe |

| Infrastruktur |

| Industrie und institutionelle Nutzung |

| Nach Produkttyp | Gewöhnlicher Portlandzement |

| Mischzement | |

| �±�ß����Գ� | |

| Faserzement | |

| Andere Produkttypen | |

| Nach Endverbraucherbranche | Wohnungsbau |

| Gewerbe | |

| Infrastruktur | |

| Industrie und institutionelle Nutzung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Zementmarkt derzeit?

Die Größe des chinesischen Zementmarkts betrug im Jahr 2026 2,4 Milliarden Tonnen.

Welches Segment wächst am schnellsten?

Faserzement wächst bis 2031 mit einer CAGR von 7,02 % und ist damit das am schnellsten wachsende unter den Produkttypen.

Wie wird das nationale Emissionshandelssystem die Hersteller beeinflussen?

Das Emissionshandelssystem bepreist Kohlenstoff, fördert höhere Klinkersubstitutionsquoten und beschleunigt Investitionen in klinkerarme Produkte.

Welche Region bietet das höchste Wachstumspotenzial?

Westchina verzeichnet die stärksten volumetrischen Zuwächse aufgrund groß angelegter Energie- und Verkehrsinfrastruktur, die im Rahmen langfristiger Entwicklungsprogramme finanziert wird.

Seite zuletzt aktualisiert am: