Größe und Marktanteil des chilenischen Telekommunikationsturmmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

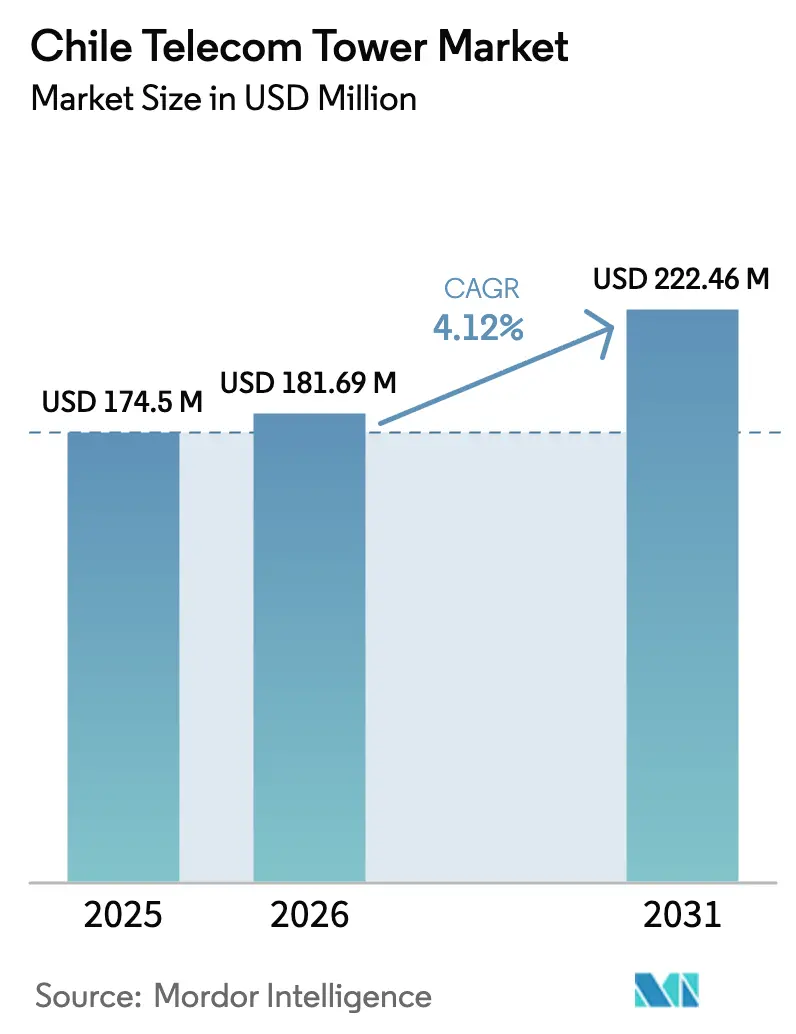

| Marktgröße im Basisjahr (2025) | 174.5 Millionen US-Dollar |

| Marktgröße (2026) | 181.69 Millionen US-Dollar |

| Marktgröße (2031) | 222.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

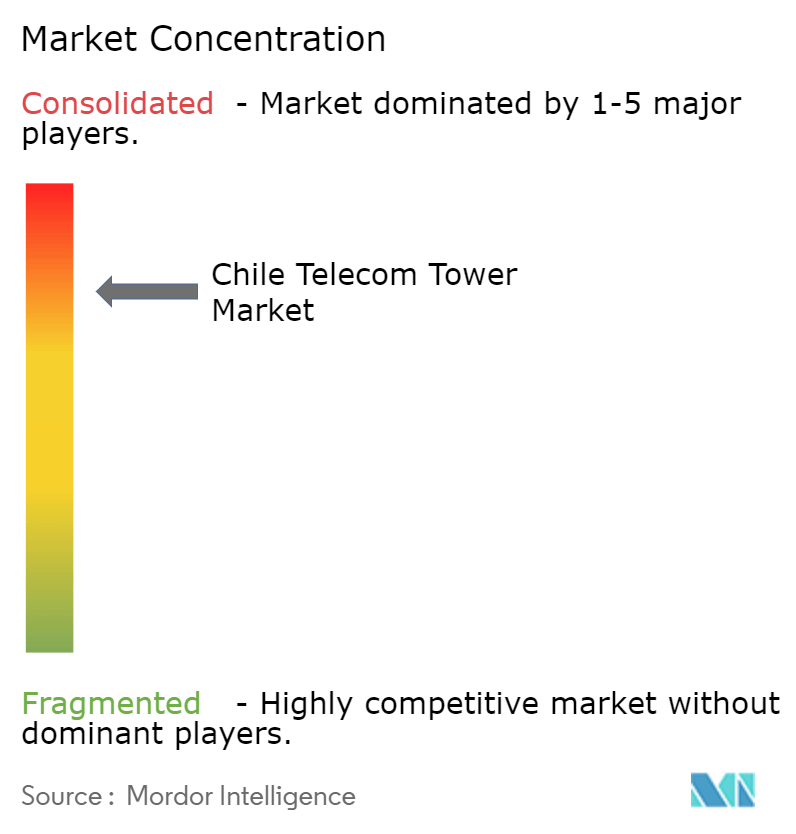

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Telekommunikationsturmmarkts von ���ϲ�����

Die Marktgröße des chilenischen Telekommunikationsturmmarkts wurde im Jahr 2025 auf 174,5 Millionen USD geschätzt und soll von 181,69 Millionen USD im Jahr 2026 auf 222,46 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031).

Anhaltende Netzverdichtung zur Unterstützung der 5G-Abdeckung, die Migration der Betreiber zu Asset-Light-Modellen und robuste Investitionen in Unterseekabel bilden die Grundlage dieser stetigen Expansion. Unabhängige TowerCos dominieren nun die Eigentümerschaft, da Betreiber passive Vermögenswerte monetarisieren, während die Turmnachfrage aus privaten LTE-Installationen in Bergbau- und Hafenzonen die durchschnittlichen Mietpreise erhöht. Dachinstallationen, erneuerbar betriebene Standorte und Tarnstrukturen wachsen am schnellsten, wobei jede von den Anforderungen der städtischen Verdichtung und strengen kommunalen Ästhetikvorschriften profitiert. Gleichzeitig drücken regulatorische Engpässe, Inflation bei Grundstücksmieten und Chiles seismische Konstruktionszuschläge weiterhin die Margen.

Wichtigste Erkenntnisse des Berichts

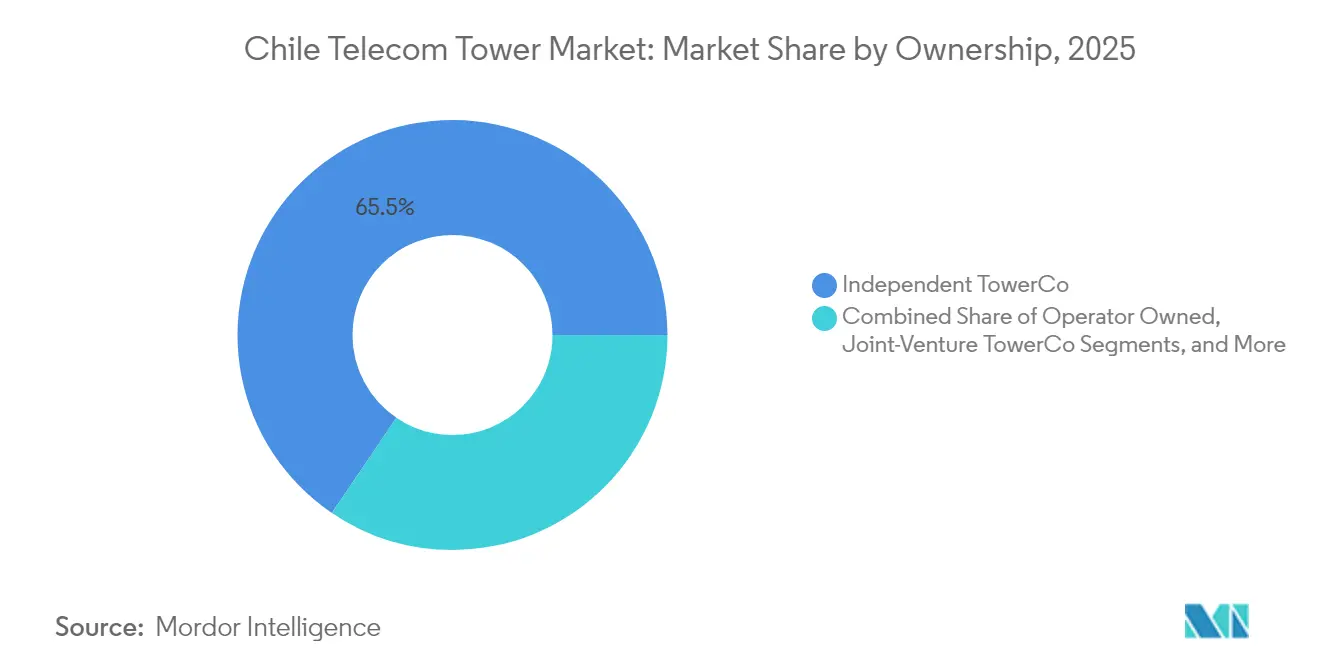

- Nach Eigentümerschaft führten unabhängige TowerCos im Jahr 2025 mit einem Umsatzanteil von 65,52 %, und dieses Segment wächst bis 2031 mit einer CAGR von 5,52 %.

- Nach Installation hielten bodengestützte Strukturen im Jahr 2025 einen Marktanteil von 55,72 % am chilenischen Telekommunikationsturmmarkt, während Dachinstallationen voraussichtlich bis 2031 mit einer CAGR von 5,6 % wachsen werden.

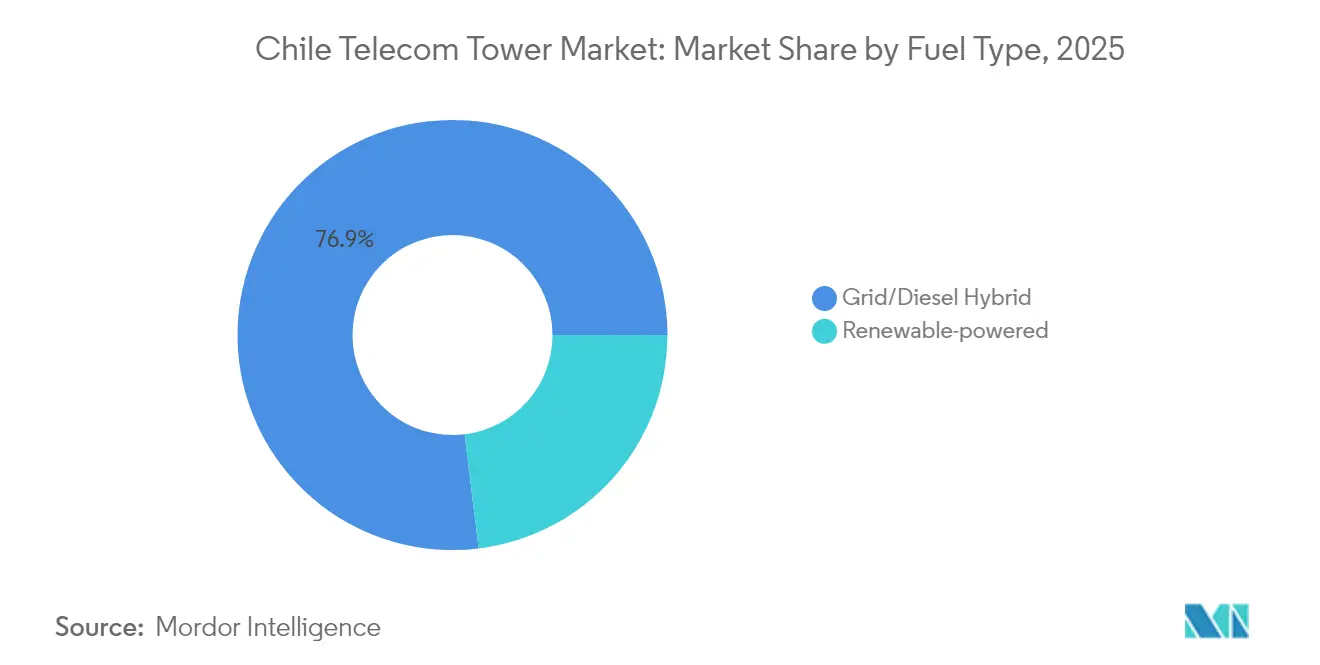

- Nach Kraftstofftyp machten Netz-/Diesel-Hybrid-Standorte im Jahr 2025 76,94 % der Marktgröße des chilenischen Telekommunikationsturmmarkts aus, während erneuerbar betriebene Knoten im gleichen Zeitraum mit einer CAGR von 17,62 % wachsen.

- Nach Turmtyp erzielten Monopole im Jahr 2025 einen Umsatzanteil von 49,98 %, und Tarnmasten sind auf dem Weg zu einer CAGR von 7,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Telekommunikationsturmmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| 5G- spektrumgetriebene Verdichtungswelle | +1.2% | National; frühe Dynamik in Santiago, Valparaíso | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des mobilen Datenkonsums | +0.8% | National; städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Glasfaser- und ländliche Subventionen für den Universaldienst | +0.6% | Ländliche Regionen landesweit | Langfristig (≥ 4 Jahre) |

| Privates LTE für Unternehmen in Bergbau und Häfen | +0.4% | Atacama, Valparaíso, Antofagasta | Mittelfristig (2–4 Jahre) |

| 700-Standort- BTS-Pipeline aus Mobile Network Operator-Ausgliederungen | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Glasfaser-zu-Turm-Backhaul-Verbindungen | +0.2% | Zentralchile; Grenze zu Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

5G-spektrumgetriebene Verdichtungswelle

Die 5G-Abdeckungsauflagen von SUBTEL verpflichten Betreiber, die Standortdichte im Vergleich zu 4G-Netzen zu verdrei- oder vervierfachen. Entel hat 618 Millionen USD für Upgrades im Jahr 2024 eingeplant, die Makro- und Small-Cell-Standorte umfassen, um diesen Verpflichtungen nachzukommen. Höherfrequente Bänder mit begrenzter Ausbreitung erhöhen den Wert von Dach- und verdeckten Standorten, die die städtische Kapazität verbessern können. TowerCos profitieren von der vorgeschriebenen Infrastrukturnutzung, die die Kollokationsquoten erhöht und die Mieteinnahmen steigert. Da Betreiber schnelle Rollouts priorisieren, um sich einen First-Mover-Vorteil zu sichern, beschleunigen sich Build-to-Suit-Vereinbarungen und verkürzen die Amortisationszyklen für unabhängige Eigentümer. [1]SUBTEL, "Nationaler 5G-Spektrumplan," subtel.cl

Schnelles Wachstum des mobilen Datenkonsums

Der mobile Datenverkehr in Chile wächst jährlich um mehr als 30 %, angetrieben durch Streaming, Cloud-Workflows und eine nahezu gesättigte Smartphone-Basis. Städtische Überlastung veranlasst Betreiber, zusätzliche Turmslots zu erwerben und das Backhaul aufzurüsten. In Bergbaukorridoren erzeugen IoT-Telemetrie und Fernbetrieb eine kontinuierliche Durchsatznachfrage, die sich von den Verbraucher-Spitzenstundenmustern unterscheidet. Dieses anhaltende Nutzungswachstum hält die Turmauslastung hoch und unterstützt schrittweise Mietanpassungen für höhere Antennenlasten. [2]Entel, "Investitionsplan 2024," entel.cl

Glasfaser- und ländliche Konnektivitätssubventionen für den Universaldienst

Die Programme des Fondo de Desarrollo de las Telecomunicaciones (FDT) erweitern die Backbone-Glasfaser in abgelegene Gebiete, sind jedoch für die Verteilung in schwierigem Gelände weiterhin auf drahtlose Verbindungen angewiesen. Die Unterseekabel Curie und Humboldt landen in Valparaíso und erfordern terrestrische Türme für die Datenverteilung ins Landesinnere. Subventionierte ländliche Türme werden aufgrund der Netzknappheit häufig mit Solar-Hybrid-Strom betrieben, was mit den nationalen Klimazielen übereinstimmt. Staatlich geförderte Verträge laufen über längere Laufzeiten und weisen zuverlässige Zahlungspläne auf, was die Cashflow-Transparenz für TowerCos verbessert, die diese Zonen bedienen.

Privates LTE für Unternehmen in Bergbau und Häfen

BHP, Codelco und andere Bergbauunternehmen setzen private LTE-Netze ein, um den Fahrbetrieb zu automatisieren und die Sicherheit zu verbessern, und beauftragen maßgeschneiderte Türme mit robusten Designs. Die Mietpreise an diesen Industriestandorten übersteigen den landesweiten Durchschnitt, da Service-Level-Garantien für die Produktionsverfügbarkeit entscheidend sind. Nokias Partnerschaft mit Claro für die Hafenkonnektivität zeigt, dass Mobile Network Operators Unternehmensvertikale verfolgen, die dedizierte Infrastruktur erfordern. Mehrjährige Vereinbarungen mit Erweiterungsklauseln bieten TowerCos stabile, margenstarke Einnahmequellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Kommunale Genehmigungsengpässe (Ley 20.599) | -0.7% | National; am stärksten in Santiago | Kurzfristig (≤ 2 Jahre) |

| Hohe Inflation bei Grundstücksmieten | -0.5% | Santiago, Antofagasta | Mittelfristig (2–4 Jahre) |

| Direkt-zu-Zelle- LEO-Satelliten | -0.3% | Ländliche Regionen landesweit | Langfristig (≥ 4 Jahre) |

| Seismische Widerstandsfähigkeit – CAPEX-Aufschlag | -0.2% | National; verstärkt in Hochrisikogebieten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kommunale Genehmigungsengpässe gemäß Ley 20.599

Umweltverträglichkeitsprüfungen dauern im Durchschnitt 985 Tage, was die Kapitalkosten erhöht und kleinere Marktteilnehmer abschreckt. Mehrere kommunale Behörden schichten ästhetische und zonenrechtliche Auflagen übereinander, die insbesondere Dach- und Tarnprojekte in dicht besiedelten Bezirken verzögern. SUBTEL hat begonnen, Genehmigungsworkflows zu digitalisieren, doch die uneinheitliche kommunale Umsetzung sorgt weiterhin für Unberechenbarkeit. Größere TowerCos mildern diese Belastung mit dedizierten Regulierungsteams und vorab ausgehandelten Designvorlagen, während neue Marktteilnehmer steile Compliance-Lernkurven bewältigen müssen.

Hohe Inflation bei Grundstücksmieten in Santiago und Antofagasta

Die gewerblichen Grundstückswerte in diesen nachfragestarken Zonen haben die allgemeine Inflation übertroffen und die Betriebsmargen gedrückt. Die Bergbauboom-Dynamik erhöht die Volatilität in Antofagasta, wo industrielle Vermieter kurze Mietzyklen mit starken Eskalationsklauseln durchsetzen. TowerCos reagieren darauf, indem sie Mehrstandortvereinbarungen bündeln und die Kollokation auf bestehenden Strukturen erkunden, um die Kosten zu begrenzen. Langfristige Mietverträge mit Cap-and-Collar-Eskalationsklauseln werden zur Standardpraxis, obwohl sie die Portfolioflexibilität einschränken. [3]SUBTEL, "Umsetzungsbericht zum Antennengesetz," subtel.cl

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos konsolidieren die Marktlandschaft

Unabhängige TowerCos kontrollierten im Jahr 2025 65,52 % des Umsatzes. Ihr Portfolioumfang und ihre operative Spezialisierung ermöglichen Lease-up-Quoten, die betreibereigene Vermögenswerte übertreffen, und helfen dem Segment, bis 2031 mit einer CAGR von 5,52 % zu wachsen. Die Übernahme von 3.800 WOM-Standorten durch Phoenix Tower International im Jahr 2024 verdeutlichte den anhaltenden Wandel von der Eigennutzung hin zum professionellen Infrastrukturmanagement. Joint-Venture-TowerCos ermöglichen es Mobile Network Operators, CAPEX auszulagern und gleichzeitig einen gewissen strategischen Einfluss zu behalten, doch dieses Modell steckt noch in den Kinderschuhen. Betreibereigene Standorte bleiben dort bestehen, wo schnelle taktische Ausbauten oder kritische Netzwerkkontrolle unerlässlich sind, doch der Trend begünstigt Veräußerungen, da die Bilanzdisziplin zunimmt.

Die Lease-up-Ökonomie zieht privates Kapital an, und die amortisierten Baukosten pro Mieter sinken deutlich, wenn unabhängige Eigentümer einen zweiten und dritten Mieter gewinnen können. Infolgedessen liefert der chilenische Telekommunikationsturmmarkt vorhersehbare Cashflow-Renditen, die mit den Renditezielen von Infrastrukturfonds übereinstimmen. Energieeffizienz-Upgrades auf Portfolioebene und zentralisierte Wartung vergrößern den Kostenvorteil gegenüber veralteten Eigennutzungsanlagen weiter. Insgesamt werden die Eigentümerschaftsmuster die Dominanz der TowerCos weiter stärken, während Mobile Network Operators ihre Ressourcen auf Spektrum und Serviceinnovation umlenken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Installation: Dachinstallationen beschleunigen die städtische Abdeckung

���ǻ��Բ������ü�ٳ���e Installationen hatten im Jahr 2025 einen Marktanteil von 55,72 % am chilenischen Telekommunikationsturmmarkt, was ihre Rolle in nationalen Abdeckungsnetzen widerspiegelt. Dachknoten, die bis 2031 voraussichtlich jährlich um 5,6 % wachsen werden, sind jedoch entscheidend für die 5G-Kapazität in Santiagos Hochhauskorridoren. Dachmietverträge vermeiden einen Teil der Umweltprüfungen und verkürzen die Bereitstellungszyklen, obwohl Tragfähigkeitsbewertungen und Vermieterverhandlungen neue Komplexitäten hinzufügen. Der Mietpreis pro Mieter ist höher, da die Standortanzahl durch die Gebäudeeignung begrenzt ist, und proprietäre Dachportfolios können Premiumbewertungen erzielen.

���ǻ��Բ������ü�ٳ���e Standorte bleiben für die ländliche Makroabdeckung und Hochleistungsrundfunkfunktionen unverzichtbar. In Bergbaugürteln integrieren hohe selbsttragende Türme Mikrowellen-Backhaul und redundante Stromversorgung, die Servicevereinbarungen für raue Umgebungen unterstützen. Hybride Bereitstellungsmodelle – bodengestützte Makrozellen für die Flächenabdeckung und Dach-Small-Cells für die Kapazität – optimieren die Netzwerkleistung und treiben mehrstufige Mieteinnahmen im chilenischen Telekommunikationsturmmarkt an.

Nach Kraftstofftyp: Erneuerbare Energien transformieren die Stromökonomie

Netz-/Diesel-Hybrid-Einheiten machten im Jahr 2025 76,94 % der Marktgröße des chilenischen Telekommunikationsturmmarkts aus. Diesel-Redundanz ist für die Betriebszeit nach wie vor unerlässlich, aber die Kraftstofflogistik in abgelegenen Anden- und Wüstenregionen treibt die Betriebskosten in die Höhe. Solar-Hybrid-Systeme gewinnen mit einer CAGR von 17,62 % an Dynamik, da Chiles Sonneneinstrahlung zu den höchsten der Welt zählt. TowerCos installieren modulare Photovoltaikanlagen mit Lithium-Ionen-Speicher, um eine Verfügbarkeit von 99,5 % zu gewährleisten und gleichzeitig den Dieselverbrauch um bis zu 80 % zu senken. Öffentliche Nachhaltigkeitsziele und ESG-Mandate der Investoren beschleunigen diesen Übergang.

Die Einführung erneuerbarer Energien wird auch durch Chiles CO₂-Steuerrahmen vorangetrieben, der den Dieselverbrauch in die Betriebsbudgets einpreist. Anbieter von Energie als Dienstleistung garantieren die Leistung und übernehmen die Wartung, wodurch das technische Risiko für TowerCos gemindert wird. Größere Portfolios erzielen Skalenvorteile bei der Gerätebeschaffung und -überwachung, stärken die Wettbewerbsposition und tragen gleichzeitig zu den nationalen Dekarbonisierungszielen bei.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Turmtyp: Tarnlösungen erfüllen städtische Ästhetikanforderungen

Monopole hielten im Jahr 2025 dank ihrer Kosteneffizienz, standardisierten Konstruktion und relativ schnellen Genehmigung einen Umsatzanteil von 49,98 %. Tarn- oder verdeckte Designs expandieren jedoch mit einer CAGR von 7,21 %, da Kommunen in Kulturerbevierteln und Touristenzonen auf minimale visuelle Beeinträchtigung bestehen. Diese Strukturen integrieren Antennen in Straßenlaternen, Schornsteine oder architektonische Verkleidungen und erzielen Mietaufschläge, die die höheren Herstellungskosten ausgleichen.

Gittermasten bleiben dort unverzichtbar, wo Höhe und Tragfähigkeit Grundfläche und Ästhetik überwiegen, nämlich entlang überregionaler Autobahnen oder Energiekorridore. Abgespannte Masten sind zwar kostengünstig, benötigen jedoch größere Grundstücke und verlieren daher an städtischer Relevanz. Aufkommende Holz- und Verbundfasersysteme versprechen geringeres Gewicht und schnellere Montage und bieten einen potenziellen Mittelweg zwischen Standard-Monopolen und maßgeschneiderten Tarnformaten.

Geografische Analyse

Der Großraum Santiago weist die größte Konzentration aktiver Mietverhältnisse auf und erzielt die höchsten Einnahmen pro Turm im chilenischen Telekommunikationsturmmarkt. Dichte Hochhauscluster erfordern Dach- und kurze Monopolinstallationen, die visuelle Beeinträchtigungen minimieren und gleichzeitig die Kapazität maximieren. Die Kollokationsquoten im Zentrum Santiagos liegen im Durchschnitt bei über zwei Mietern pro Standort, was die wiederkehrenden Einnahmen erhöht.

Die nördlichen Bergbaukorridore in den Provinzen Atacama und Antofagasta stellen das Premiumsegment für spezialisierte Industrietürme dar. Unternehmensverträge bündeln hier vorrangige Wartung, robuste Hardware und hochdurchsatzfähiges Mikrowellen-Backhaul. Die durchschnittlichen Mietpreise können städtische Benchmarks übertreffen, da Ausfallzeiten direkte Auswirkungen auf Produktionspläne im Millionenbereich haben. Erneuerbar betriebene Makrostandorte senken die Diesellogistikkosten in Wüstengebieten, denen es an zuverlässiger Netzversorgung mangelt.

Südliche Regionen von Bío-Bío bis Los Lagos weisen eine geringere Bevölkerungsdichte und höhere Bereitstellungskosten auf, die mit bergigem Gelände und Forstwirtschaftszonen zusammenhängen. Staatliche Förderprogramme für ländliche Konnektivität stimulieren Bereitstellungen, die andernfalls kommerziell kaum rentabel wären. Grenzüberschreitende Glasfaserrouten in der Nähe des Paso Los Libertadores positionieren Zentralchile als Redundanzknotenpunkt für argentinischen Datenverkehr und erzeugen eine schrittweise Turmnachfrage entlang von Autobahnen und Eisenbahnkorridoren, die parallel zu neuen Glasfaserleitungen verlaufen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. American Tower, Phoenix Tower International und SBA Communications betreiben gemeinsam einen Mehrheitsanteil der aktiven Mietverhältnisse. Der Kauf des WOM-Portfolios durch Phoenix Tower im Jahr 2024 hat seinen Marktanteil erheblich ausgebaut und signalisiert weiteres Potenzial für Betreiberausgliederungen. American Tower nutzt regionale Einkaufsskalierung, um Geräte zu standardisieren und Wartungskosten zu senken, während SBA fortschrittliches Fernüberwachungssystem einsetzt, um Vor-Ort-Einsätze zu reduzieren.

Der regionale Spezialist Andean Telecom Partners konzentriert sich auf hybride Makroturm- und Glasfaserangebote, die auf grenzüberschreitende und latenzempfindliche Anwendungen mit mehreren Standorten ausgerichtet sind. Torres Unidas zielt auf Dach- und Tarnassets ab, die mittlere Mobile Network Operators bedienen, die flexible städtische Kapazität suchen. Die Wettbewerbsdifferenzierung dreht sich zunehmend um Energieeffizienz, Markteinführungsgeschwindigkeit und regulatorische Navigation statt um bloße Anzahl von Vermögenswerten.

Strategische Schritte in den Jahren 2024–2025 haben sich in Richtung Nachrüstung mit grüner Energie und Dienstleistungspaketen für den Industriesektor verlagert. TowerCos arbeiten mit Solarintegratoren zusammen, um vorhersehbare Betriebskosten zu sichern und die Nachhaltigkeitskennzahlen der Mieter zu erfüllen. Andere erproben Edge-Computing-Schränke an Turmbasen, um Anwendungsfälle mit geringer Latenz zu nutzen. Die Bereitschaft zu Fusionen und Übernahmen bleibt hoch, da inkrementelle Skalierung weiterhin Kostensynergien in den Bereichen Wartung, Versicherung und Netzwerkbetriebszentren liefert.

Marktführer im chilenischen Telekommunikationsturmmarkt

American Tower Chile

Phoenix Tower International Chile

Andean Telecom Partners

SBA Communications Chile

Torrecom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: WOM Chile schloss seinen Austritt aus dem Insolvenzverfahren nach Kapitel 11 ab, wobei Gläubiger eine Mehrheitsbeteiligung für 1,6 Milliarden USD übernahmen.

- Februar 2025: SUBTEL und CAF beauftragten eine Machbarkeitsstudie für ein Unterseekabel vom chilenischen Festland nach Antarktika, die bis April 2026 erwartet wird.

- Februar 2025: Claro Chile startete ein landesweites Erneuerungsprogramm für das Mobilfunknetz mit dem Ziel, das Kundenerlebnis zu verbessern.

- Dezember 2025: OnNet Chile veräußerte einen Teil seines FTTH-Netzes an CMB LV Digital Infra I, was 370.000 erschlossene Haushalte betrifft.

Berichtsumfang des chilenischen Telekommunikationsturmmarkts

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermasten, abgespannte Masten, selbsttragende Türme, Masten, Pylone und ähnliche Formen. Diese Türme, die mit einer oder mehreren Telekommunikationsantennen ausgestattet sind, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Geräte und elektronische Komponenten.

Der chilenische Telekommunikationsturmmarkt ist segmentiert nach Eigentümerschaft (betreibereigene, privat eigene und Mobile Network Operator-Captive-Standorte), nach Installation (Dach und bodengestützt) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden in Bezug auf die installierte Basis (Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibereigentum |

| Unabhängige TowerCos |

| Joint-Venture-TowerCos |

| Mobile Network Operator-Captive |

| Dachinstallation |

| ���ǻ��Բ������ü�ٳ��� |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCos | |

| Mobile Network Operator-Captive | |

| Nach Installation | Dachinstallation |

| ���ǻ��Բ������ü�ٳ��� | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Telekommunikationsturmmarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 181,69 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 222,46 Millionen USD zu erreichen.

Was ist der wichtigste Wachstumstreiber für neue Turmbauten?

Obligatorische 5G-Abdeckungsverpflichtungen, die drei- bis viermal mehr Standorte erfordern als herkömmliche 4G-Netze.

Welches Eigentümerschaftsmodell hat den größten Marktanteil?

Unabhängige TowerCos führen mit 65,52 % des Umsatzes im Jahr 2025 und spiegeln den Wandel der Betreiber zu Asset-Light-Strategien wider.

Warum expandieren Dachinstallationen so schnell?

Städtische Verdichtung und 5G-Small-Cell-Anforderungen begünstigen Dachstandorte, die Abdeckungslücken in Hochhausvierteln schließen.

Wie gehen TowerCos mit der Inflation der Stromkosten um?

Sie setzen Solar-Hybrid-Systeme ein, die den Dieselverbrauch senken und mit den nationalen CO₂-Reduktionszielen übereinstimmen.

Was hemmt eine schnellere Netzwerkexpansion?

Langwierige kommunale Genehmigungsverfahren gemäß Ley 20.599 und starke Inflation bei Grundstücksmieten in Santiago und Antofagasta.

Seite zuletzt aktualisiert am: