Größe und Marktanteil des chilenischen Haarpflegemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.69 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.74 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Haarpflegemarkts von ���ϲ�����

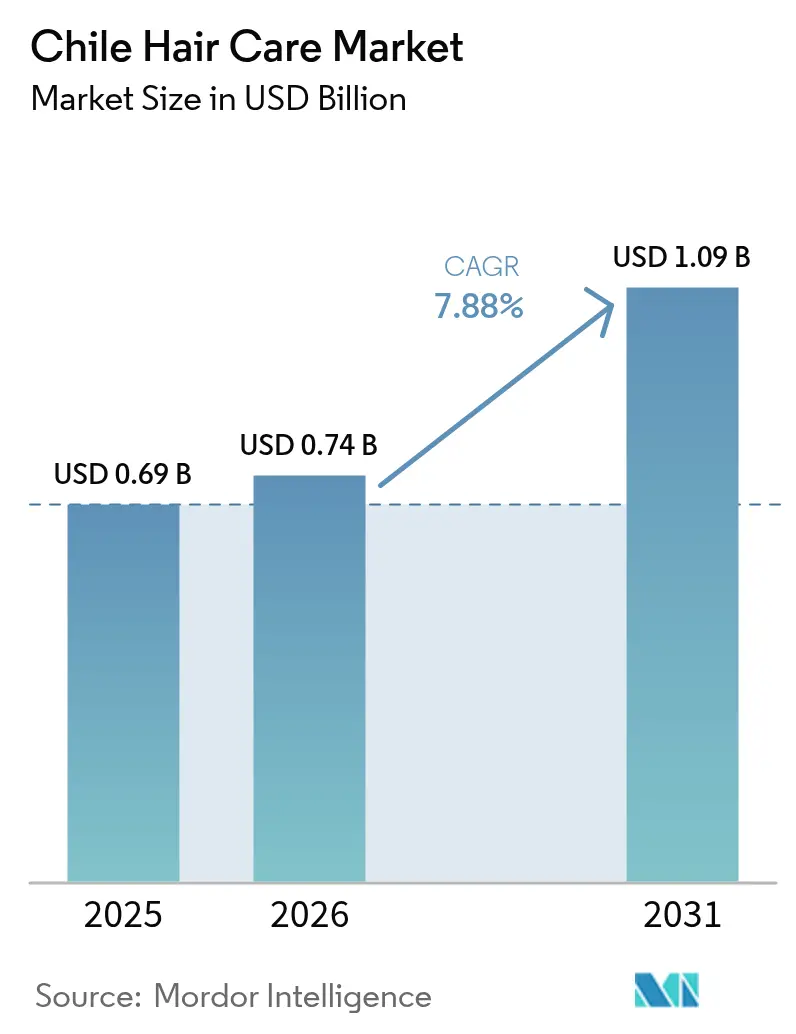

Die Größe des chilenischen Haarpflegemarkts wurde im Jahr 2025 auf 0,69 Milliarden USD geschätzt und soll von 0,74 Milliarden USD im Jahr 2026 auf 1,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,88 % während des Prognosezeitraums (2026–2031). Haarpflegeprodukte nehmen eine bedeutende Stellung in der Körperpflegebranche ein, da Haare ein wichtiger Indikator für Schönheit bleiben. Der Markt verzeichnet Wachstum, da immer mehr Verbraucher, insbesondere Männer, auf ihr äußeres Erscheinungsbild achten und natürliche sowie traditionelle Haarpflegelösungen suchen. Dieser Wandel im Verbraucherverhalten hat zu einer erhöhten Nachfrage nach Produkten wie Bio-Shampoos, natürlichen Conditionern, Haarölen und traditionellen Haarpflegebehandlungen aus botanischen Quellen geführt. Das Marktwachstum wird durch mehrere Faktoren angetrieben, darunter raue Klimabedingungen, schlechte Wasserqualität und die zunehmende Verbreitung von Haarfärbepraktiken. Diese Faktoren erfordern anspruchsvolle Haarpflegeroutinen und regelmäßige Behandlungen, was die Marktnachfrage stärkt. Verbraucher investieren zunehmend in intensive Pflegebehandlungen, Haarmasken und schützende Stylingprodukte, um Umweltschäden entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

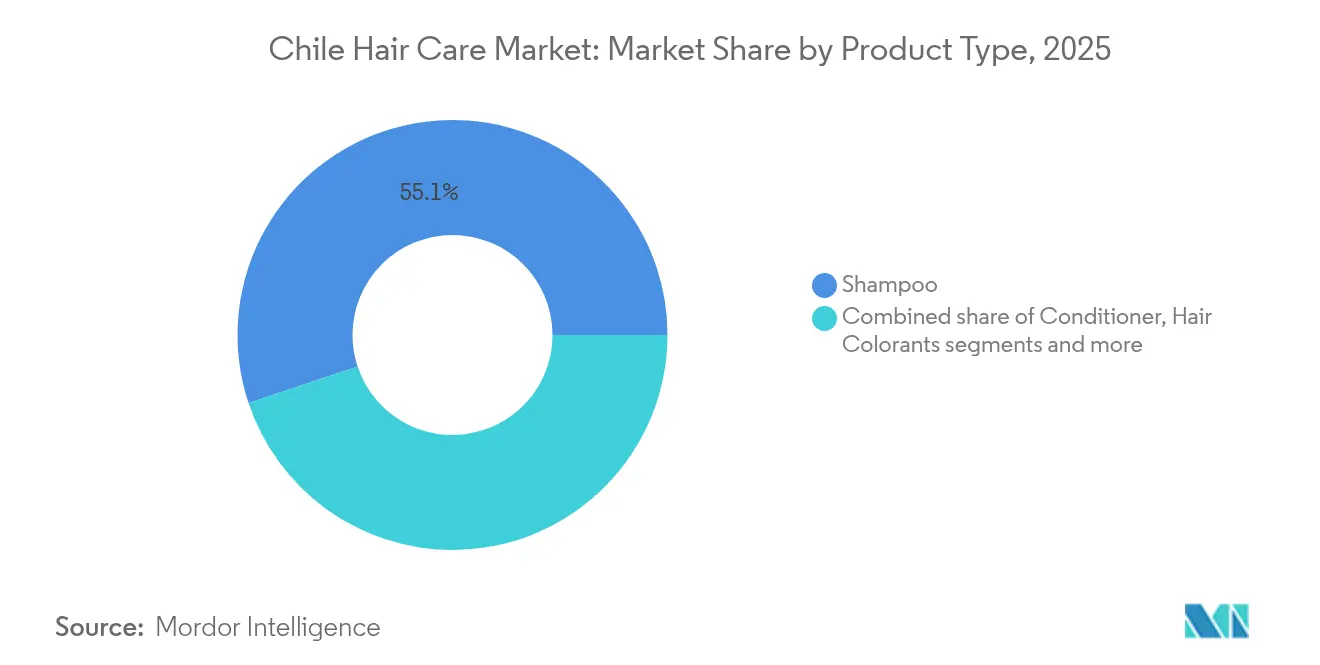

- Nach Produkttyp führte Shampoo mit einem Anteil von 55,12 % am chilenischen Haarpflegemarkt im Jahr 2025; Haarstylingprodukte verzeichneten mit 8,05 % die höchste CAGR für 2026–2031.

- Nach Kategorie hielten Massenprodukte im Jahr 2025 einen Anteil von 77,78 %, während Premiumprodukte bis 2031 mit einer CAGR von 8,25 % zulegen sollen.

- Nach Inhaltsstofftyp entfielen im Jahr 2025 73,95 % des chilenischen Haarpflegemarktanteils auf konventionelle/synthetische Produkte, während natürliche und biologische Alternativen mit einer CAGR von 8,74 % wachsen werden.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 40,92 %, während der Online-Einzelhandel mit einer CAGR von 9,1 % die stärkste Wachstumsprognose aufweist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chilenischen Haarpflegemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für umweltfreundliche, zertifiziert-biologische Produkte | +1.2% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +1.8% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach multifunktionalen Produkten und Produkten zur Schadenskontrolle | +1.5% | National, mit höherer Akzeptanz in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in Produktformulierungen | +1.1% | National, mit Fokus auf das Premiumsegment | Langfristig (≥ 4 Jahre) |

| Ausbau des E-Commerce und des digitalen Einzelhandels | +2.1% | National, mit stärkster Auswirkung in der Region Santiago | Kurzfristig (≤ 2 Jahre) |

| Wachsende Männerpflegesegmente | +0.8% | National, mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Präferenz für umweltfreundliche, zertifiziert-biologische Produkte

Chilenische Verbraucher priorisieren zunehmend ökologische Nachhaltigkeit, was die Nachfrage nach zertifiziert-biologischen Haarpflegeformulierungen antreibt, die dem Umweltbewusstsein des Landes entsprechen. Die Präferenz geht über die Beschaffung von Inhaltsstoffen hinaus und umfasst die Nachhaltigkeit von Verpackungen, wobei Verbraucher Marken bevorzugen, die eine messbare Reduzierung ihrer Umweltauswirkungen nachweisen. Chiles strenge Umweltvorschriften und Verbraucheraufklärungskampagnen haben Nachhaltigkeit von einer Nischenpräferenz zu einem Mainstream-Kaufkriterium erhoben. Die Beschaffung natürlicher Inhaltsstoffe aus Chiles vielfältigen Ökosystemen, einschließlich patagonischer Botanik und Mineralien aus der Atacama-Wüste, bietet lokalen und internationalen Marken Möglichkeiten, regionsspezifische Formulierungen zu entwickeln, die Premiumpreise erzielen. Große Einzelhändler haben in ihren Geschäften eigene Bereiche für „natürliche Schönheit” eingerichtet, was den Wandel von einer Nische zur Mainstream-Verbrauchernachfrage verdeutlicht. Die regulatorische Aufsicht des Instituto de Salud Pública stärkt das Verbrauchervertrauen in zertifizierte Produktaussagen.

Einfluss sozialer Medien und Prominentenempfehlungen

Social-Media-Plattformen beeinflussen Kaufentscheidungen für Haarpflegeprodukte bei chilenischen Verbrauchern, wobei Instagram und TikTok als primäre Entdeckungskanäle für neue Produkte und Stylingtechniken dienen. Chilenische Influencer und Prominente haben einen erheblichen Einfluss auf Schönheitstrends, insbesondere bei Haarstyling- und Farbpräferenzen, die saisonale Modezyklen widerspiegeln. Das Phänomen geht über traditionelle Werbung hinaus und umfasst nutzergenerierte Inhalte und Empfehlungen von Gleichgesinnten, die authentisches Engagement erzeugen, das sich in Kaufabsichten niederschlägt. Chiles hohe Durchdringungsrate sozialer Medien verstärkt Markenbotschaften und Produktpräsentationen. Laut Daten von StatCounter Global Stats aus dem Jahr 2024 nutzten 42,93 % der Menschen in Chile Facebook und 27,95 % Instagram [1]Quelle: StatCounter Global Stats, „Statistiken zu sozialen Medien in Chile”, statcounter.com . Digitale Marketingstrategien, die lokale kulturelle Bezüge und chilenische Lebensstilelemente einbeziehen, weisen höhere Engagement-Raten auf als generische lateinamerikanische Kampagnen. Der Trend schafft Möglichkeiten für Marken, Mikro-Influencer und Schönheitsprofis zu nutzen, die authentische Verbindungen zu chilenischen Zielgruppen pflegen und durch konsistente Produktpräsentationen und das Teilen von Ergebnissen Vertrauen aufbauen.

Nachfrage nach multifunktionalen Produkten und Produkten zur Schadenskontrolle

Chilenische Verbraucher suchen nach Haarpflegelösungen, die mehrere Anliegen gleichzeitig ansprechen, was zeitbewusste Lebensstile und wertorientierte Kaufentscheidungen widerspiegelt. Diese Nachfrage resultiert aus Chiles aktiver Outdoor-Kultur und Umweltfaktoren, einschließlich UV-Strahlung, Wind und saisonalen Klimaschwankungen, die zur Haarschädigung beitragen. Multifunktionale Produkte, die Reinigungs-, Pflege- und Schutzvorteile kombinieren, sprechen Verbraucher an, die Effizienz suchen, ohne die Haargesundheit zu beeinträchtigen. Der Trend spricht besonders Berufstätige an, die rationalisierte Schönheitsroutinen priorisieren und gleichzeitig Haarqualitätsstandards aufrechterhalten. Formulierungen zur Schadenskontrolle, die auf Hitzestyling, chemische Behandlungen und Umweltstressoren abzielen, decken die spezifischen Bedürfnisse chilenischer Verbraucher ab, die häufig Stylingwerkzeuge und Haarfärbeservices nutzen. Produktinnovationen, die Hitzeschutz, UV-Filter und stärkende Wirkstoffe in einer einzigen Formulierung vereinen, gewinnen Marktanteile, indem sie umfassende Haarpflegelösungen liefern, die den chilenischen Lebensstilbedürfnissen entsprechen.

Technologische Innovationen in Produktformulierungen

Fortschrittliche Formulierungstechnologien ermöglichen es Haarpflegemarken, Produkte zu entwickeln, die speziell an chilenische Klimabedingungen und Verbraucherhaartypen angepasst sind. Zu diesen Innovationen gehören Mikroverkapselungstechniken, die eine nachhaltige Freisetzung von Inhaltsstoffen gewährleisten, pH-Ausgleichssysteme, die mit Chiles unterschiedlichen Wasserhärtegraden funktionieren, und klimaresponsive Formulierungen, die sich an saisonale Feuchtigkeitsveränderungen anpassen. Die Integration von Biotechnologie und nachhaltiger Chemie schafft Möglichkeiten für Marken, sich durch Leistung zu differenzieren und gleichzeitig Umweltstandards zu erfüllen. Chilenische Verbraucher zeigen eine Bereitschaft, Premiumpreise für technologisch fortschrittliche Produkte zu zahlen, die messbare Ergebnisse liefern, insbesondere in den Kategorien Anti-Aging und Haarstärkung. Investitionen in Forschung und Entwicklung in der Formulierungswissenschaft ermöglichen es Marken, spezifische Anliegen anzusprechen, die bei chilenischen Verbrauchern verbreitet sind, darunter Haarausdünnung, vorzeitiges Ergrauen und Schäden durch häufiges Styling. Der Trend unterstützt die Marktpremiumisierung, da Verbraucher den Mehrwert wissenschaftlich fundierter Formulierungen gegenüber konventionellen Alternativen erkennen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen | -0.9% | National, mit stärkerer Auswirkung in gebildeten städtischen Segmenten | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungsprodukten | -0.6% | National, mit Konzentration in informellen Einzelhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Hausmittel und natürliche Alternativen | -0.7% | National, mit Fokus auf ländliche und traditionelle Haushalte | Langfristig (≥ 4 Jahre) |

| Begrenzte Bekanntheit in ländlichen Gebieten | -0.5% | Ländliche Regionen, insbesondere im Norden und Süden Chiles | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen

Das wachsende Bewusstsein für potenziell schädliche Chemikalien in konventionellen Haarpflegeprodukten erzeugt Verbraucherzurückhaltung und treibt die Nachfrage nach Inhaltsstofftransparenz bei chilenischen Verbrauchern an. Dieses Anliegen betrifft insbesondere Produkte, die Sulfate, Parabene und synthetische Duftstoffe enthalten, was zu einer verstärkten Überprüfung von Produktetiketten und Inhaltsstofflisten führt. Chilenische Gesundheitsbehörden und Verbraucherschutzbehörden haben das Bewusstsein durch öffentliche Aufklärungskampagnen zur kosmetischen Sicherheit geschärft und beeinflussen Kaufentscheidungen hin zu vermeintlich sichereren Alternativen. Der Trend betrifft überproportional Massenmarktprodukte, die auf kostengünstige synthetische Inhaltsstoffe angewiesen sind, und schafft Möglichkeiten für Premium- und Naturmarken, durch eine Positionierung mit sauberen Formulierungen Marktanteile zu gewinnen. Verbraucheraufklärungsinitiativen gesundheitsbewusster Marken helfen, Bedenken anzusprechen und gleichzeitig Vertrauen durch transparente Kommunikation über die Sicherheit und Wirksamkeit von Inhaltsstoffen aufzubauen. Das Hemmnis übt Druck auf Hersteller aus, bestehende Produkte neu zu formulieren und in sicherere alternative Inhaltsstoffe zu investieren, was die Produktionskosten potenziell erhöht und gleichzeitig die langfristige Markenpositionierung verbessert.

Verbreitung von Fälschungsprodukten

Gefälschte Haarpflegeprodukte, die über informelle Vertriebskanäle nach Chile gelangen, untergraben das Verbrauchervertrauen und schaffen Sicherheitsbedenken, die das gesamte Marktwachstum beeinträchtigen. Diese Produkte enthalten häufig schädliche Inhaltsstoffe und erfüllen die versprochenen Ergebnisse nicht, was zu negativen Erfahrungen führt, die die Verbraucherwahrnehmung von Haarpflegekategorien beeinflussen. Chiles geografische Lage und Handelsbeziehungen schaffen Anfälligkeiten für das Eindringen gefälschter Produkte, insbesondere über Online-Marktplätze und informelle Einzelhandelsnetzwerke. Das Vorhandensein gefälschter Produkte erzeugt Preisdruck auf legitime Marken und kann gleichzeitig Gesundheitsprobleme verursachen, die negative Publicity für die gesamte Haarpflegekategorie erzeugen. Regulatorische Durchsetzungsbemühungen chilenischer Behörden helfen bei der Bekämpfung von Fälschungen, aber die Herausforderung erfordert kontinuierliche Wachsamkeit und Verbraucheraufklärung, um die Marktintegrität aufrechtzuerhalten. Markenschutzstrategien, einschließlich Authentifizierungstechnologien und autorisierten Händlernetzwerken, helfen legitimen Herstellern, ihre Produkte zu differenzieren und gleichzeitig das Verbrauchervertrauen durch verifizierte Kaufkanäle aufzubauen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Shampoo dominiert inmitten von Styling-Innovationen

Shampoo behauptet mit einem Anteil von 55,12 % im Jahr 2025 eine beherrschende Marktführerschaft, was seine wesentliche Rolle in chilenischen Haarpflegeroutinen und häufige Wiederkaufzyklen widerspiegelt, die konsistente Einnahmequellen generieren. Haarstylingprodukte entwickeln sich mit einer CAGR von 8,05 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch zunehmendes Stilbewusstsein und den Einfluss sozialer Medien auf Erscheinungsstandards bei chilenischen Verbrauchern. Conditioner-Produkte gewinnen durch ihre ergänzende Positionierung zu Shampoo-Käufen erhebliche Marktanteile, während �Ჹ������ä�������ٳٱ�� von Chiles modebewusster Kultur und der Akzeptanz von Haarfarbexperimenten über alle Altersgruppen hinweg profitieren.

Die Segmentierung nach Produkttyp zeigt unterschiedliche Verhaltensmuster der Verbraucher, wobei grundlegende Reinigungsbedürfnisse die Dominanz von Shampoo unterstützen, während anspruchsvolles Styling das Wachstum in spezialisierten Produkten antreibt. Andere Produkttypen, einschließlich Behandlungen, Masken und Leave-in-Produkte, gewinnen an Bedeutung, da Verbraucher anspruchsvollere Haarpflegeroutinen entwickeln, die durch professionelle Saloner fahrungen und Online-Schönheitsbildung beeinflusst werden. Die Segmentdynamik spiegelt Chiles sich entwickelnde Schönheitskultur wider, in der funktionale Haarpflege in Lifestyle- und Selbstausdruckskategorien expandiert, die höhere Preispunkte und stärkere Markentreue erzielen.

Nach Kategorie: Massenprodukte entwickeln sich in Richtung Premiumpositionierung

Massenprodukte beherrschen mit einem Marktanteil von 77,78 % im Jahr 2025 den Markt, was preisbewusstes Kaufverhalten und eine breite Distribution über ���ܱ�����ä����ٱ�/��������ä����ٱ� in städtischen und ländlichen Märkten Chiles widerspiegelt. Premiumprodukte beschleunigen sich mit einer CAGR von 8,25 % bis 2031, was die Bereitschaft der Verbraucher zeigt, in hochwertigere Formulierungen zu investieren, da das verfügbare Einkommen steigt und das Schönheitsbewusstsein zunimmt. Diese Wachstumstrajektorie deutet auf eine Marktreifung hin, bei der Verbraucher von grundlegender Funktionalität zu leistungsorientierten und erlebnisorientierten Produkten übergehen, die überlegene Ergebnisse liefern.

Die Kategoriesegmentierung verdeutlicht die Auswirkungen der wirtschaftlichen Entwicklung Chiles auf das Verbraucherverhalten, wobei die steigende Kaufkraft der Mittelschicht die Einführung von Premiumprodukten ermöglicht, ohne die Zugänglichkeit des Massenmarkts aufzugeben. Laut Weltbank-Daten aus dem Jahr 2023 betrug das Pro-Kopf-Bruttoinlandsprodukt (BIP) nach Kaufkraftparität in Chile 32.809,9 USD. Das Wachstum des Premiumsegments konzentriert sich in Ballungsräumen, wo Verbraucher höhere Schönheitsausgaben und Markenbewusstsein zeigen, während Massenprodukte in preissensiblen Segmenten und ländlichen Märkten relevant bleiben. Das zweigleisige Wachstumsmuster schafft Möglichkeiten für Marken, Portfoliostrategien zu entwickeln, die sowohl wertorientierte als auch premiumanstrebende Verbrauchersegmente durch differenzierte Produktpositionierung und Preisstrategien ansprechen.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Modelle

���ܱ�����ä����ٱ�/��������ä����ٱ� halten im Jahr 2025 einen Marktanteil von 40,92 % und nutzen Bequemlichkeit, wettbewerbsfähige Preise und eine breite Produktauswahl, die der Präferenz chilenischer Verbraucher für Einkaufserlebnisse an einem Ort entspricht. ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� beschleunigen sich mit einer CAGR von 9,1 % bis 2031, angetrieben durch digitale Akzeptanz, Bequemlichkeitspräferenzen und erweiterten Produktzugang, der insbesondere Verbrauchern in kleineren Städten und ländlichen Gebieten zugute kommt. ���������ä�ڳٱ� bieten Expertenberatung und einen Fokus auf Premiumprodukte, der höherwertige Transaktionen unterstützt, während andere Kanäle, einschließlich Apotheken und Direktvertrieb, Nischenmarktpositionen behalten.

Laut der Internationalen Fernmeldeunion (ITU) hatten im Jahr 2023 94 % der chilenischen Bevölkerung Internetzugang. Diese digitale Konnektivität ermöglicht es Unternehmen, ihre Marktreichweite über Online-Kanäle zu erweitern und Produktspezifikationen sowie Verbraucherfeedback bereitzustellen, um Kaufentscheidungen zu erleichtern. Die Multi-Channel-Landschaft schafft Möglichkeiten für Omnichannel-Strategien, die physische Einzelhandelserlebnisse mit digitalem Komfort kombinieren und potenziell die Kundenakquisitionskosten optimieren, während die Marktreichweite über Chiles vielfältige geografische und demografische Segmente maximiert wird.

Nach Inhaltsstofftyp: Natürlicher Wandel gestaltet die Formulierungslandschaft neu

Konventionelle synthetische Formulierungen behalten im Jahr 2025 mit 73,95 % die Marktdominanz, unterstützt durch Kosteneffizienz, bewährte Wirksamkeit und etablierte Vertrautheit der Verbraucher mit traditionellen Haarpflegeinhaltsstoffen. Natürliche und biologische Alternativen steigen mit einer CAGR von 8,74 % bis 2031, was Umweltbewusstsein und Gesundheitsbewusstseinstrends widerspiegelt, die besonders bei jüngeren chilenischen Verbrauchern und gebildeten städtischen Bevölkerungsgruppen Anklang finden. Dieses Wachstumsgefälle deutet auf einen Marktübergang zu saubereren Formulierungen hin, während die Relevanz synthetischer Inhaltsstoffe für leistungskritische Anwendungen erhalten bleibt.

Die Entwicklung des Inhaltsstofftyps spiegelt breitere Nachhaltigkeitstrends in der chilenischen Verbraucherkultur wider, in der das Bewusstsein für Umweltschutz Kaufentscheidungen in mehreren Produktkategorien beeinflusst. Die Positionierung als natürlich und biologisch ermöglicht Premiumpreisstrategien und spricht gleichzeitig Verbraucher an, die authentische, umweltverantwortliche Schönheitslösungen suchen, die mit persönlichen Werten übereinstimmen. Die Segmentierung schafft Möglichkeiten für Hybridformulierungen, die natürliche Inhaltsstoffe mit synthetischen Leistungsverstärkern kombinieren und potenziell Verbraucher ansprechen, die sowohl Wirksamkeit als auch Umweltverantwortung bei ihren Haarpflegeentscheidungen suchen.

Geografische Analyse

Die kosmopolitische Kultur und die berufstätige Bevölkerung der Hauptstadt schaffen eine Nachfrage nach anspruchsvollen Haarpflegelösungen, die persönliches Branding und Erscheinungsstandards am Arbeitsplatz unterstützen. Valparaíso und Concepción entwickeln sich zu sekundären Wachstumszentren, die von Universitätsbevölkerungen und kultureller Dynamik profitieren, die Schönheitsexperimente und Trendübernahmen vorantreiben. Die regionalen Marktdynamiken spiegeln Chiles wirtschaftliche Geografie wider, wobei nördliche Bergbauregionen eine starke Kaufkraft, aber eine begrenzte Produktvielfalt aufweisen, während südliche Agrargebiete ein wachsendes Interesse an Haarpflegeinvestitionen zeigen, da sich die wirtschaftliche Entwicklung ausweitet.

Die einzigartigen Klimazonen des Landes, von der Wüste bis zum gemäßigten Klima, schaffen unterschiedliche Haarpflegebedürfnisse, wobei nördliche Verbraucher UV-Schutz- und Feuchtigkeitsspeicherprodukte benötigen, während sich südliche Regionen auf Feuchtigkeitskontrolle und saisonale Anpassungsformulierungen konzentrieren. Die Expansion des E-Commerce kommt insbesondere kleineren Städten und ländlichen Gebieten zugute, in denen physische Einzelhandelsoptionen begrenzt bleiben, und ermöglicht nationalen Marken eine breitere Marktdurchdringung.

Chiles geografische Marktstruktur unterstützt Premiumpositionierungsstrategien in städtischen Zentren, während die Zugänglichkeit des Massenmarkts in kleineren Gemeinden erhalten bleibt, und schafft Möglichkeiten für abgestufte Produktportfolios, die unterschiedliche wirtschaftliche und Lebensstilsegmente ansprechen. Die starke Logistikinfrastruktur und die etablierten Einzelhandelsnetzwerke des Landes erleichtern eine effiziente Distribution, während die kulturelle Homogenität nationale Marketingkampagnen ermöglicht, die über regionale Grenzen hinweg Anklang finden.

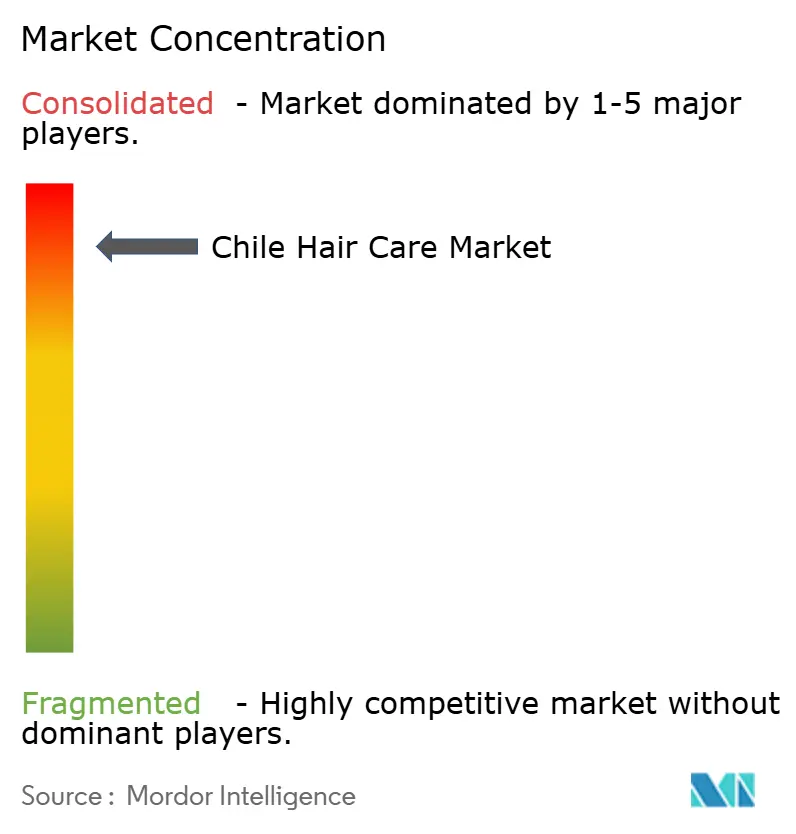

Wettbewerbslandschaft

Der chilenische Haarpflegemarkt ist stark konsolidiert. Zu den wichtigsten Marktteilnehmern gehören Coty Inc., The Procter & Gamble Company, Unilever Plc, Laboratorio Ballerina Ltd und L'Oreal SA. Technologische Innovationen gestalten die Wettbewerbslandschaft neu, wobei Unternehmen künstliche Intelligenz für maßgeschneiderte Produktempfehlungen und anspruchsvolle Formulierungsentwicklung nutzen. Diese Fortschritte treiben die Produktdifferenzierung voran und verbessern das Verbraucherengagement, bieten Wettbewerbsvorteile und schaffen gleichzeitig Markteintrittsbarrieren.

Dies ist besonders im Premiumsegment evident, wo Wirksamkeitsaussagen eine strenge wissenschaftliche Validierung erfordern, was die technologische Integration zu einem entscheidenden Erfolgsfaktor macht. Darüber hinaus tendiert der Markt zu Direktvertriebsmodellen. Marken wie Nutrafol, die sich auf Nahrungsergänzungsmittel für das Haarwachstum spezialisiert haben, unterstreichen das Potenzial gezielter Strategien, erheblichen Wert zu generieren, selbst in einem von wenigen Akteuren dominierten Markt.

Darüber hinaus expandiert das Direktvertriebsmodell (DTC) im chilenischen Haarpflegemarkt. Diese Geschäftsstrategie ermöglicht es Unternehmen, direkte Verbraucherbeziehungen aufzubauen und Echtzeit-Kaufdaten zu sammeln. Unternehmen nutzen diese Marktintelligenz, um ihr Produktportfolio anzupassen, spezifische Verbrauchersegmente wie Kopfhautbehandlungen und sulfatfreie Produkte anzusprechen und die Marktnachfrage nach spezialisierten Haarpflegelösungen zu bedienen.

Führende Unternehmen der chilenischen Haarpflegebranche

Coty Inc

The Procter & Gamble Company

Unilever Plc

Laboratorio Ballerina Ltd

L'Oreal SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Unilever PLC startete seine Initiative für nachhaltige Verpackungen in Chile und führte in Partnerschaft mit großen Supermarktketten nachfüllbare Behälter für TRESemmé- und Dove-Haarpflegeprodukte ein. Das Programm zielt darauf ab, den Plastikmüll um 30 % zu reduzieren und Verbrauchern gleichzeitig Kosteneinsparungen bei Wiederholungskäufen zu bieten, was mit Chiles Zielen zur ökologischen Nachhaltigkeit und den Verbraucherpräferenzen für umweltfreundliche Optionen übereinstimmt.

- Juli 2023: Die professionelle Haarpflegemarke „Adhara” erweiterte ihre Aktivitäten auf den chilenischen Markt mit einem Produktportfolio für Privatkunden und Premium-Haarsalons in ganz Chile.

- Mai 2023: Das chilenische Startup Algramo führte Nachfüllautomaten in chilenischen Supermärkten ein. Die Nachfüllautomaten sind mit einem einzigartigen RFID-Tag ausgestattet, um tägliche Grundbedarfsartikel wie Shampoo, Spülmittel und Waschmittel nachzufüllen. Verbraucher können auch Nachfüllungen an ihre Haustür bestellen und über eine Smartphone-App bezahlen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den chilenischen Haarpflegemarkt als Einzel- und Fachhandelsverkäufe von Formulierungen, die Kopfhaut und Haare aller Verbrauchergruppen in Chile reinigen, pflegen, färben, stylen, behandeln und schützen. Zu den erfassten Produkten gehören Shampoos, Conditioner, Masken, Öle, Seren, Färbemittel, Styling-Sprays und -Gele sowie Salon-Back-Bar-Äquivalente, die für den Heimgebrauch verkauft werden.

Ausschluss aus dem Geltungsbereich: Haarzubehör, elektrische Geräte und Servicegebühren im Salon werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Shampoo

- Conditioner

- �Ჹ������ä�������ٳٱ��

- Haarstylingprodukte

- Andere Produkttypen

- Nach Kategorie

- Premiumprodukte

- Massenprodukte

- Nach Inhaltsstofftyp

- Natürlich und biologisch

- Konventionell/Synthetisch

- Nach Vertriebskanal

- ���������ä�ڳٱ�

- ���ܱ�����ä����ٱ�/��������ä����ٱ�

- ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ�

- Andere Kanäle

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit Markenmanagern, Auftragsherstellern, Saloninhabern, Dermatologen und großen E-Commerce-Einzelhändlern in Santiago, Valparaiso und Antofagasta. Diese Gespräche validierten Kanalgewichtungen, durchschnittliche Verkaufspreise, Inhaltsstofftrends und kurzfristige Werbekalender, die selten veröffentlicht werden.

Desk Research

Wir haben Basisdaten aus offenen staatlichen Handelsstatistiken, dem nationalen Kosmetikverband, Zollimportcodes 3305.xx für fertige Haarpräparate, Verbraucherausgabendaten der Banco Central de Chile, von Supermärkten bereitgestellten Retail-Scanner-Updates sowie begutachteten dermatologischen Fachzeitschriften, die die Prävalenz von Haarausfall verfolgen, zusammengetragen. Abonnement-Tools wie D&B Hoovers und Dow Jones Factiva lieferten Aufschlüsselungen der Unternehmenserlöse, während Questel uns half, die Patentanmeldedynamik rund um natürliche Wirkstoffe zu analysieren. Die genannten Quellen sind illustrativ, und viele weitere Quellen wurden zur numerischen Bestätigung und zum Aufbau des Kontexts herangezogen.

�Ѳ�����ٲ���öß�� & Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell verankert den Wertpool auf den für 2024 von der Branchenkammer gemeldeten Einzelhandelsumsätzen, die anschließend mit Import- und Produktionsdaten abgeglichen werden, um Doppelzählungen zu vermeiden. Zu den wichtigsten Variablen gehören das verfügbare Haushaltseinkommen, der Pro-Kopf-Shampoo-Verbrauch, die Salonsitzdichte, der E-Commerce-Anteil und Schwankungen bei Importzöllen. Die Prognosen stützen sich auf eine multivariate Regression, die diese Treiber mit den jährlichen Marktausgaben verknüpft, und wenden anschließend eine Szenarioanalyse für Währungsvolatilität an. Wo Zusammenfassungen auf Markenebene an Klarheit mangelten, wurden durchschnittliche Musterverkaufspreise mit Einzelhändlersortimenten gegengeprüft, bevor sie anteilig auf die Versandmengen verteilt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Triangulation, Varianzprüfungen anhand externer Signale sowie die Überprüfung durch leitende Analysten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Wechselkursschocks, Steueränderungen oder größere Akquisitionen unsere Einschätzung wesentlich verändern.

Warum Mordors chilenische Haarpflege-Basislinie standhält

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 690 Millionen (2025) | ���ϲ����� | |

| USD 686 Millionen (2023) | Branchenverband A | Enthält Salonserviceeinnahmen und Grauimporte, was die Basis aufbläht und produktbezogene Umsätze verschleiert |

| USD 472 Millionen (2023) | Fachzeitschrift B | Erfasst nur Shampoos und Conditioner im Masseneinzelhandel und lässt Styling-Produkte, Färbemittel und professionelle Take-home-Artikel außer Acht |

Veröffentlichte Werte weichen voneinander ab, weil Produktkörbe, Kanäle und Basisjahre unterschiedlich sind. Durch die Abdeckung des vollständigen Verbraucher- und Fachproduktangebots, die Validierung der Preise durch Live-Kanalprüfungen und die jährliche Überarbeitung des Modells liefert Mordor eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Haarpflegemarkt heute?

Der chilenische Haarpflegemarkt beläuft sich im Jahr 2026 auf 0,74 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 7,88 % einen Wert von 1,09 Milliarden USD zu erreichen.

Welche Produktkategorie wächst am schnellsten?

Haarstylingprodukte verzeichnen mit 8,05 % die höchste CAGR für 2026–2031, angetrieben durch Trends in sozialen Medien und zunehmendem persönlichem Stilausdruck.

Was treibt die Expansion des Premiumsegments an?

Höhere verfügbare Einkommen, der Einfluss professioneller Salons und die Nachfrage nach technologisch gestützter Leistung treiben Premiumprodukte mit einer CAGR von 8,25 % voran.

Warum ist der Online-Einzelhandel für Haarpflegemarken in Chile wichtig?

Online-Verkäufe wachsen mit einer CAGR von 9,1 % und nutzen die Smartphone-Durchdringung sowie landesweite Liefernetzwerke, die das Sortiment auf kleinere Städte und ländliche Gebiete ausweiten.

Seite zuletzt aktualisiert am: