Marktgröße und Marktanteil für chilenische Herz-Kreislauf-Geräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

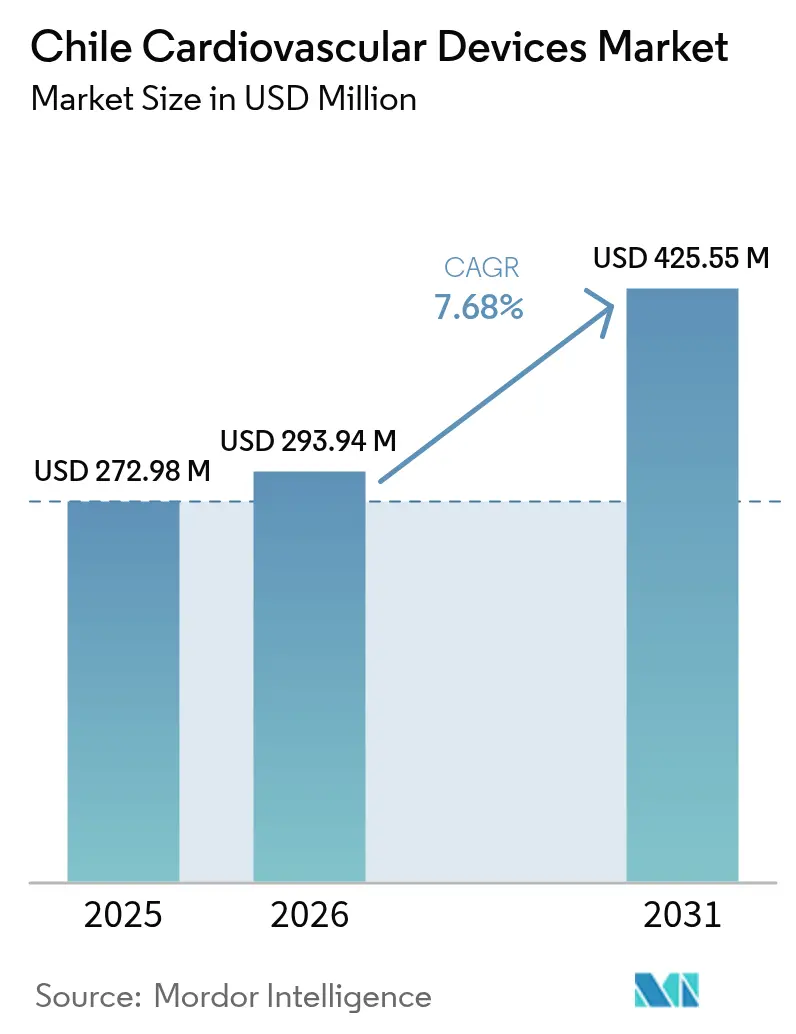

| Marktgröße im Basisjahr (2025) | 272.98 Millionen US-Dollar |

| Marktgröße (2026) | 293.94 Millionen US-Dollar |

| Marktgröße (2031) | 425.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chilenische Herz-Kreislauf-Geräte von ���ϲ�����

Die Marktgröße für chilenische Herz-Kreislauf-Geräte wurde im Jahr 2025 auf USD 272,98 Millionen geschätzt und wird voraussichtlich von USD 293,94 Millionen im Jahr 2026 auf USD 425,55 Millionen bis 2031 wachsen, mit einem CAGR von 7,68 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt das staatlich geleitete Nationale Herz-Kreislauf-Gesundheitsprogramm wider, das höhere Budgets für die Gerätebeschaffung in öffentlichen Krankenhäusern bereitstellt und gleichzeitig die Einführung von Telemedizin unterstützt, die die Diagnosezeiten bei akuten Koronarereignissen verkürzt. Die Nachfrage ist am stärksten bei therapeutischen und chirurgischen Geräten, da FONASA-Krankenhäuser ihre Herzkatheterlabore aufrüsten. Diagnose- und Überwachungsinnovationen gewinnen jedoch an Dynamik, da entlegene Regionen wie Patagonien nun mehr als 50.000 EKGs monatlich über das nationale Tele-Kardiologie-Netz übertragen. Die im Jahr 2023 eingeführte obligatorische ISAPRE-Deckung für Herzimplantate hat die Selbstzahlungsbarrieren für rund 15 % der Bevölkerung beseitigt und elektive Herzschrittmacher- und CRT-Eingriffe in Privatkliniken beschleunigt. Multinationale Lieferanten sehen sich einem ungleichen Erstattungsumfeld und Währungsschwankungen gegenüber, was Partnerschaften mit lokalen Netzwerken wie RedSalud fördert, um Vertrieb und Kundendienst zu stabilisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten therapeutische und chirurgische Geräte mit einem Umsatzanteil von 68,73 % im Jahr 2025; Diagnose- und Überwachungsgeräte sollen bis 2031 mit einem CAGR von 8,63 % wachsen.

- Nach Anwendungsgebiet entfiel auf die koronare Herzkrankheit im Jahr 2025 ein Marktanteil von 47,12 % am chilenischen Markt für Herz-Kreislauf-Geräte; strukturelle Herzerkrankungsbehandlungen schreiten mit einem CAGR von 8,42 % bis 2031 voran.

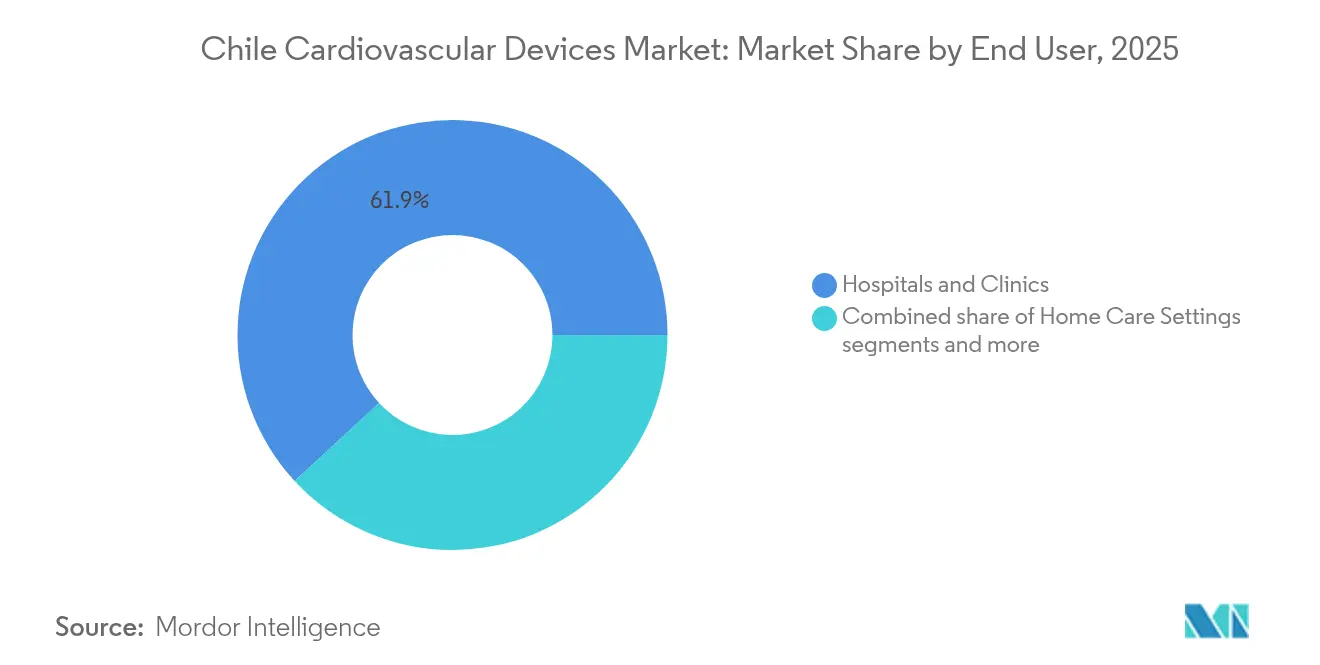

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 61,88 % am chilenischen Markt für Herz-Kreislauf-Geräte, während häusliche Pflegeeinrichtungen und Fernüberwachungsplattformen voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,98 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -einblicke für chilenische Herz-Kreislauf-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Nationales Herz-Kreislauf-Gesundheitsprogramm der Regierung zur Ausweitung der Gerätebeschaffung in öffentlichen Krankenhäusern | +1.1% | National, stärkere Auswirkung in öffentlichen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz der ischämischen Herzkrankheit im Zusammenhang mit Ernährungsveränderungen im städtischen Chile | +0.9% | Städtische Regionen (Santiago, Valparaíso, Concepción) | Langfristig (≥ 4 Jahre) |

| Obligatorische Ausweitung der privaten Krankenversicherung (ISAPRE) für Herzimplantate ab 2023 | +0.8% | Begünstigte des Privatsektors landesweit; am stärksten in großen Ballungszentren | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Wachstum lokaler interventioneller Kardiologiezentren mit Akkreditierung für TAVI-Verfahren | +0.7% | Akkreditierte Tertiärzentren in Santiago und führende Regionalknotenpunkte | Mittelfristig (2–4 Jahre) |

| Zunehmender Medizintourismus aus benachbarten pazifischen Anrainerstaaten für Herzchirurgie in Santiago | +0.5% | Metropolregion Santiago; ausgewählte Privatkrankenhäuser mit hoher Komplexität | Mittelfristig (2–4 Jahre) |

| Einführung der Tele-Kardiologie in abgelegenen Patagonien als Antrieb für die Nachfrage nach vernetzten Überwachungsgeräten | +0.4% | Südliche und abgelegene Regionen (Patagonien, Aysén, Magallanes); ländliche Netzwerke | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz der ischämischen Herzkrankheit im Zusammenhang mit Ernährungsveränderungen im städtischen Chile

Studien zum Ernährungsumfeld in Santiago zeigen, dass einkommensschwache Stadtteile mit begrenztem Zugang zu Frischprodukten höhere Raten an ischämischer Herzkrankheit aufweisen als wohlhabendere Bezirke – ein Missverhältnis, das trotz des Verpackungskennzeichnungsgesetzes fortbesteht. Infolgedessen bleiben Koronarinterventionen die größte Anwendungskategorie im chilenischen Markt für Herz-Kreislauf-Geräte, was Krankenhäuser dazu veranlasst, ihre Lagerbestände an medikamentenfreisetzenden Stents und Ballonkathetern aufzustocken. Tragbare Blutdruckmessgeräte und portable EKG-Rekorder verbreiten sich ebenfalls, da Gemeindekliniken sie für Primärpräventionskampagnen einsetzen. Gerätehersteller nutzen diese städtischen Programme, um KI-gestützte Analysen zu erproben, die arrhythmogene Muster vor dem Symptombeginn erkennen und so die Präventivversorgung erweitern.

Obligatorische Ausweitung der privaten Krankenversicherung (ISAPRE) für Herzimplantate ab 2023

ISAPRE-Begünstigte erhalten nun Erstattung für Herzschrittmacher, CRT-Geräte und implantierbare Defibrillatoren, was die Eingriffszahlen in Privatkrankenhäusern im Jahr 2024 um zweistellige Prozentsätze ansteigen ließ[1]Quelle: Bupa, "Jahresbericht 2023," bupa.com . Lieferanten verzeichneten zunächst stärkere Umsätze, müssen jedoch ein Urteil des Obersten Gerichtshofs berücksichtigen, das Prämienanpassungen mithilfe von Risikofaktortabellen begrenzt – eine Veränderung, die die Margen bei hochwertigen Implantaten verringern könnte. Dennoch zieht die Politik weiterhin Patienten von öffentlichen Wartelisten in private Einrichtungen, was das prognostizierte Wachstum im chilenischen Markt für Herz-Kreislauf-Geräte in den nächsten zwei Jahren stützt.

Wachstum lokaler interventioneller Kardiologiezentren mit Akkreditierung für TAVI-Verfahren

Für transkatheterbasierte Klappeneingriffe akkreditierte Krankenhäuser haben sich über Santiago hinaus ausgedehnt, wobei Einrichtungen in Valparaíso nun TAVI-Verfahren unter multidisziplinären Herzteams durchführen. Der Meilenstein des ersten robotergestützten TMVR-Eingriffs im März 2025 demonstriert die chilenische Kompetenz in der Innovation bei strukturellen Herzerkrankungen. Solche Auszeichnungen ziehen Gerätestudien und Medizintouristen an und ermöglichen es den Zentren, günstige Konsignationsbedingungen mit multinationalen Unternehmen auszuhandeln. Diese Knotenpunkte benötigen außerdem hochauflösende Bildgebungssysteme und dedizierte ICU-Überwachung, was kategoriübergreifende Geräteanschaffungen ankurbelt.

Nationales Herz-Kreislauf-Gesundheitsprogramm der Regierung zur Ausweitung der Gerätebeschaffung in öffentlichen Krankenhäusern

Öffentliche Krankenhäuser, die 80 % der Chilenen über FONASA versorgen, haben zweckgebundene Mittel für die Aufrüstung von Herzkatheterlaboren, Bildgebungskonsolen und Geräteerneuerungen erhalten. Die Beschaffungen sind auf die HEARTS-Apothekeneinführung abgestimmt, die Blutdruckmessungen standardisiert und die Hypertonie-Therapietreue verbessert, wodurch die installierte Basis für ambulante Monitore ausgeweitet wird. Die stufenweise Umsetzung des Plans in 187 Gemeinden schützt die Ausgaben vor Wahlzyklen und gibt Anbietern eine mehrjährige Planungssicherheit. Infolgedessen verzeichnet der chilenische Markt für Herz-Kreislauf-Geräte nun höhere Stückzahlen therapeutischer Stents und implantierbarer Rhythmusgeräte in öffentlichen Ausschreibungen. Digitale Plattformen, die mit FOFAR-Arzneimittelvorräten verknüpft sind, stützen zudem die Nachfrage nach Point-of-Care-Monitoren, die sich in Apothekendaten-Feeds integrieren lassen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung für bioabsorbierbare Stents der nächsten Generation durch FONASA | -0.7% | National, stärkere Auswirkung in öffentlichen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Peso-Volatilität treibt Importkosten für hochwertige Implantate in die Höhe | -0.5% | National, stärkere Auswirkung auf Premium-Gerätesegmente | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte öffentliche Ausschreibungszyklen verursachen Beschaffungsverzögerungen von mehr als 12 Monaten | -0.4% | Nationales öffentliches Gesundheitssystem | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Elektrophysiologen außerhalb Santiagos schränkt die Gerätenutzung ein | -0.3% | Alle Regionen außer der Metropolregion Santiago | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte Erstattung für bioabsorbierbare Stents der nächsten Generation durch FONASA

Während GES-Garantien die Behandlung des akuten Myokardinfarkts abdecken, reichen Krankenhausbudgets selten aus, um den Preisaufschlag für absorbierbare Gerüste zu finanzieren, was die Verbreitung auf private Kostenträger beschränkt. Das daraus resultierende Versorgungsungleichgewicht begrenzt Skaleneffekte, hält die Stückkosten hoch und verzögert eine breitere Nutzung im chilenischen Markt für Herz-Kreislauf-Geräte. Kliniker befürworten Kosteneffizienzprüfungen, doch die Finanzierungszyklen legen nahe, dass sich die Politik in den nächsten vier Jahren nur schrittweise lockern wird.

Peso-Volatilität treibt Importkosten für hochwertige Implantate in die Höhe

Geräterechnungen werden größtenteils in USD oder EUR ausgestellt, wodurch Krankenhäuser Wechselkursschwankungen ausgesetzt sind, die Ausschreibungsbudgets innerhalb von Monaten um zweistellige Beträge ausweiten können. Einige Einrichtungen verschieben Bestellungen für CRT- und ICD-Systeme, während Distributoren Währungsbewegungen zu zusätzlichen Kosten absichern. Der Druck ist am stärksten bei Nischengeräten wie ventrikulären Unterstützungspumpen, für die es keine inländischen Substitute gibt. Folglich verlangsamt sich das Wachstum im Premiumsegment des chilenischen Markts für Herz-Kreislauf-Geräte, wenn der Peso stark an Wert verliert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Überwachungsinnovationen gestalten die Versorgung neu

Die Marktführerschaft chilenischer Herz-Kreislauf-Geräte durch therapeutische und chirurgische Geräte bleibt bestehen, doch die Diagnostik holt auf, da die Tele-Kardiologie reift. In Wertangaben werden Diagnose- und Überwachungsgeräte den Gesamtmarkt mit einem CAGR von 8,63 % bis 2031 übertreffen, indem sie das nationale Netzwerk nutzen, das monatlich mehr als 50.000 EKGs analysiert. Portable Rekorder und KI-fähige Wearables liefern Echtzeitdaten an Kardiologiezentren und haben die STEMI-Sterblichkeit seit 2024 von 12 % auf 8,6 % gesenkt.

Therapeutische und chirurgische Systeme machten 2025 68,73 % der Marktgröße für chilenische Herz-Kreislauf-Geräte aus, was die anhaltende Nachfrage nach medikamentenfreisetzenden Stents und Rhythmusmanagement-Implantaten unterstreicht. Die Nachfrage wird durch die ISAPRE-Erstattung verstärkt, insbesondere für CRT-P-Geräte, die die ventrikuläre Synchronität bei Herzinsuffizienz-Patientenkollektiven wiederherstellen. Robotergestützte TMVR-Fälle in Santiago demonstrieren nun die Machbarkeit der vollständig perkutanen Mitralklappenreparatur, erweitern die Indikationen und fördern die Nachfrage nach fortschrittlichen Klappenprothesen. Dennoch erhöhen Währungsschwankungen die Importkosten, was Krankenhäuser dazu veranlasst, Käufe unter mehrjährigen Ausschreibungen zu konsolidieren, die an Peso-Absicherungen geknüpft sind.

Nach Anwendungsgebiet: Strukturelle Herzeingriffe gewinnen an Dynamik

Die koronare Herzkrankheit behielt im Jahr 2025 einen Marktanteil von 47,12 % am chilenischen Markt für Herz-Kreislauf-Geräte aufgrund der anhaltenden ischämischen Belastung in städtischen Zentren. Die Stentvolumina in öffentlichen Krankenhäusern stiegen nach GES-Erweiterungen, die schnellere Door-to-Balloon-Zeiten garantieren, wobei Privatkliniken jedoch weiterhin den größten Teil der elektiven PCI-Eingriffe durchführen.

Strukturelle Herzeingriffe sind das am schnellsten wachsende Anwendungsgebiet mit einem CAGR-Ausblick von 8,42 % bis 2031, angetrieben durch alternde Bevölkerungsdemografie und verbesserte Screeningverfahren, die Klappendegeneration früher erkennen. Der erste roboterassistierte TMVR-Eingriff am Menschen im Jahr 2025 beseitigte schwere Regurgitation bei nicht-chirurgischen Kandidaten und signalisiert einen Wendepunkt bei minimal-invasiven Therapieoptionen. Chiles Teilnahme an multinationalen TMVR-Studien positioniert lokale Forscher so, dass sie vor formellen Zulassungen Zugang zu Prüfgeräten erhalten, was Santiago-Zentren einen regionalen Vorteil verschafft.

Nach Endnutzer: Häusliche Pflegeeinrichtungen stören traditionelle Modelle

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 weiterhin 61,88 % der Marktgröße für chilenische Herz-Kreislauf-Geräte, was auf festgefügte Überweisungsmuster und Kapazitäten für komplexe Eingriffe zurückzuführen ist. Neue ländliche Kliniken, die im Rahmen des Plans zur universellen primären Gesundheitsversorgung und Resilienz finanziert werden, rüsten Tele-ICU-Bereiche auf, was die institutionelle Nachfrage weiter stärkt.

Häusliche Pflege und Fernüberwachung stellen jedoch die am schnellsten wachsende Komponente des Systems mit einem CAGR von 8,98 % dar. Die Nutzung der Mi-Salud-APS-App zeigt, dass 64,6 % der eingeschriebenen Patienten aktiv Vitalwerte übertragen, was Krankenhauskapazitäten freisetzt und frühere Interventionen bei Rhythmusstörungen ermöglicht. Intelligente Textilien und subkutane Biosensoren speisen nun Cloud-Dashboards, wobei KI-Algorithmen eine Dekompensation bei Herzinsuffizienz-Patienten weit vor einer Symptomeskalation erkennen. Anbieter, die Geräte mit Datenanalysediensten bündeln, erschließen Annuitätsströme, die die Umsatzzyklizität dämpfen.

Geografische Analyse

Die Metropolregion Santiago dominiert den Geräteumsatz und beherbergt Chiles dichteste Konzentration an Herzkatheterlaboren und nahezu alle elektrophysiologischen Stipendien. Das Hospital Clínico Universidad Católica ist Innovationsanker und führte im März 2025 Lateinamerikas ersten robotergestützten TMVR-Eingriff durch; seine Beschaffungszyklen dienen oft als Stimmungsbarometer für den chilenischen Markt für Herz-Kreislauf-Geräte. Lokale Distributoren halten in der Hauptstadt Just-in-Time-Bestände vor und gewährleisten den taggleichen Zugang zu Stents und Herzschrittmachersonden.

Die Regionen Valparaíso und Bío Bío bilden die sekundäre Wachstumsachse. Ihre Regionalkrankenhäuser erhalten prioritäre HEARTS-Apothekeneinführungen, die Apotheker in die longitudinale Hypertonieversorgung einbinden und Bestellungen für ambulante Blutdruckmonitore und Einmalkatheter ankurbeln. Tele-ICU-Verbindungen zwischen diesen Zentren und Santiago gleichen Fachkräftemangel aus und erweitern chirurgische Rückstände für strukturelle Herzeingriffe.

Das abgelegene Patagonien veranschaulicht die transformative Rolle der Telemedizin: Kühlkettendrohen liefern Elektroden, während Satellitenbreitband EKGs aus Kliniken in der Nähe von Punta Arenas hochlädt. Portable Defibrillatoren, die für den Einsatz bei Temperaturen unter null Grad gehärtet sind, gehören nun zur Standardausrüstung von Rettungsteams, und RedSaluds Tele-Kardiologieplattform vom Februar 2025 leitet Gerätediagnostik in Sekundenschnelle an in Santiago ansässige Elektrophysiologen weiter. Im Gegensatz dazu benötigen Bergbauzentren in Antofagasta EKG-Trailer für Berufsuntersuchungen, um Arrhythmierisiken im Zusammenhang mit Feinstaubbelastung zu mindern, und erhalten damit Nischenvolumina für Hochkapazitäts-Holter-Systeme aufrecht.

Wettbewerbslandschaft

Abbott, Boston Scientific und Edwards Lifesciences verankern das Premiumsegment mit vollständigen Produktportfolios und Serviceingenieuren in der Hauptstadt. Markteintrittsbarrieren umfassen die Notwendigkeit lokaler Studien; daher finanzieren multinationale Unternehmen Stipendienprogramme, die Chirurgen mit ihren Plattformen vertraut machen.

KI-Integration ist zum neuen Schlachtfeld geworden. GE HealthCares cloudverknüpfte Sensoren automatisieren die Stationsüberwachung, während Start-ups wie Capstan Medical robotische Präzision nutzen, um Klappeneinführungszeiten zu verkürzen[2]Quelle: Capstan Medical, "Robotergestützter TMVR erster am Menschen," citoday.com .

Partnerschaftsstrategien dominieren: RedSalud gewährt Lieferanten Exklusivität im Gegenzug für Mengenrabatte in seinem Netzwerk aus 55 Einrichtungen, während öffentliche Ausschreibungen lokale Montage-Wertschöpfung belohnen und globale Unternehmen zur Auftragsfertigung in Santiago drängen. Die Wettbewerbsintensität bleibt moderat; bevorstehende politische Veränderungen rund um die ISAPRE-Solvenz könnten jedoch die Kaufkraft des Privatsektors umgestalten und eine Konsolidierung unter Distributoren auslösen.

Branchenführer für chilenische Herz-Kreislauf-Geräte

Boston Scientific Corporation

Phillips Healthcare

Medtronic PLC

Siemens Healthineers AG

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Hospital Clínico Universidad Católica führte Lateinamerikas ersten robotergestützten TMVR-Eingriff durch und beseitigte schwere Mitralregurgitation bei zwei Hochrisikopatienten

- Februar 2025: RedSalud startete ein landesweites Tele-Kardiologieprogramm mit Fernabfrage von Herzschrittmachern und Anpassung von ICD-Parametern

Berichtsumfang für den Markt für chilenische Herz-Kreislauf-Geräte

Gemäß dem Berichtsumfang sind Herz-Kreislauf-Geräte medizinische Instrumente und Ausrüstungen, die zur Diagnose, Überwachung oder Behandlung von Erkrankungen des Herzens und der Blutgefäße konzipiert sind.

Die Segmentierung des chilenischen Markts für Herz-Kreislauf-Geräte nach Gerätetyp umfasst Diagnose- und Überwachungsgeräte wie EKG-Systeme, Fernkardialmonitore, kardiale MRT, kardiale CT, Echokardiographie oder Ultraschall sowie Systeme zur fraktionierten Flussreserve. Darüber hinaus umfasst sie therapeutische und chirurgische Geräte wie Koronarstents, die weiter in medikamentenfreisetzende Stents, unbeschichtete Metallstents und bioresorbierbare Stents unterteilt werden, Katheter einschließlich PTCA-Ballonkatheter und IVUS- oder OCT-Katheter, Herzrhythmusmanagementgeräte wie Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren und Geräte zur kardialen Resynchronisationstherapie, Herzklappen einschließlich TAVR oder TAVI, mechanische Klappen sowie Gewebe- oder bioprosthetische Klappen, ventrikuläre Unterstützungsgeräte, Kunstherzen, Transplantate und Patches sowie weitere kardiovaskuläre chirurgische Geräte. Nach Anwendungsgebiet wird in koronare Herzkrankheit, Arrhythmie und Überleitungsstörungen, Herzinsuffizienz und Kardiomyopathie, strukturelle und angeborene Herzfehler sowie periphere Gefäßerkrankungen segmentiert. Nach Endnutzer wird in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen und sonstige segmentiert.

| Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernkardialmonitor | ||

| Kardiale MRT | ||

| Kardiale CT | ||

| Echokardiographie / Ultraschall | ||

| Systeme zur fraktionierten Flussreserve (FFR) | ||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenfreisetzende Stents |

| Unbeschichtete Metallstents | ||

| Bioresorbierbare Stents | ||

| Katheter | PTCA-Ballonkatheter | |

| IVUS/OCT-Katheter | ||

| Herzrhythmusmanagement | Herzschrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren | ||

| Geräte zur kardialen Resynchronisationstherapie | ||

| Herzklappen | TAVR/TAVI | |

| Mechanische Klappen | ||

| Gewebe-/bioprosthetische Klappen | ||

| Ventrikuläre Unterstützungsgeräte | ||

| Kunstherzen | ||

| Transplantate und Patches | ||

| Weitere kardiovaskuläre chirurgische Geräte | ||

| Koronare Herzkrankheit |

| Arrhythmie und Überleitungsstörungen |

| Herzinsuffizienz und Kardiomyopathie |

| Strukturelle und angeborene Herzfehler |

| Periphere Gefäßerkrankung |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernkardialmonitor | |||

| Kardiale MRT | |||

| Kardiale CT | |||

| Echokardiographie / Ultraschall | |||

| Systeme zur fraktionierten Flussreserve (FFR) | |||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenfreisetzende Stents | |

| Unbeschichtete Metallstents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Herzrhythmusmanagement | Herzschrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur kardialen Resynchronisationstherapie | |||

| Herzklappen | TAVR/TAVI | ||

| Mechanische Klappen | |||

| Gewebe-/bioprosthetische Klappen | |||

| Ventrikuläre Unterstützungsgeräte | |||

| Kunstherzen | |||

| Transplantate und Patches | |||

| Weitere kardiovaskuläre chirurgische Geräte | |||

| Nach Anwendungsgebiet | Koronare Herzkrankheit | ||

| Arrhythmie und Überleitungsstörungen | |||

| Herzinsuffizienz und Kardiomyopathie | |||

| Strukturelle und angeborene Herzfehler | |||

| Periphere Gefäßerkrankung | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Häusliche Pflegeeinrichtungen | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chilenischen Markts für Herz-Kreislauf-Geräte?

Die Marktgröße für chilenische Herz-Kreislauf-Geräte beträgt im Jahr 2026 USD 293,94 Millionen und soll bis 2031 bei einem CAGR von 7,68 % USD 425,55 Millionen erreichen

Welche Gerätekategorie wächst am schnellsten?

Diagnose- und Überwachungsgeräte zeigen das stärkste Wachstum mit einem prognostizierten CAGR von 8,63 % bis 2031, da Tele-Kardiologiedienstleistungen zunehmen.

Warum gewinnen strukturelle Herzeingriffe in Chile an Dynamik?

Der Erfolg von robotergestütztem TMVR und eine breitere Akkreditierung für TAVI-Zentren ermöglichen minimal-invasive Eingriffe für alternde Patienten und treiben einen CAGR von 8,42 % im strukturellen Herzsegment an.

Wie beeinflusst die Telemedizin die Geräteanforderungen in abgelegenen Gebieten?

Die monatliche Analyse von mehr als 50.000 EKGs und die weit verbreitete Nutzung der Mi-Salud-APS-App schaffen eine anhaltende Nachfrage nach vernetzten Monitoren, die Echtzeitdaten an städtische Spezialisten übertragen.

Seite zuletzt aktualisiert am: