Marktgröße und Marktanteil für chemisch-mechanisches Planarisieren

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.44 Milliarden US-Dollar |

| Marktgröße (2031) | 10.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chemisch-mechanisches Planarisieren von ���ϲ�����

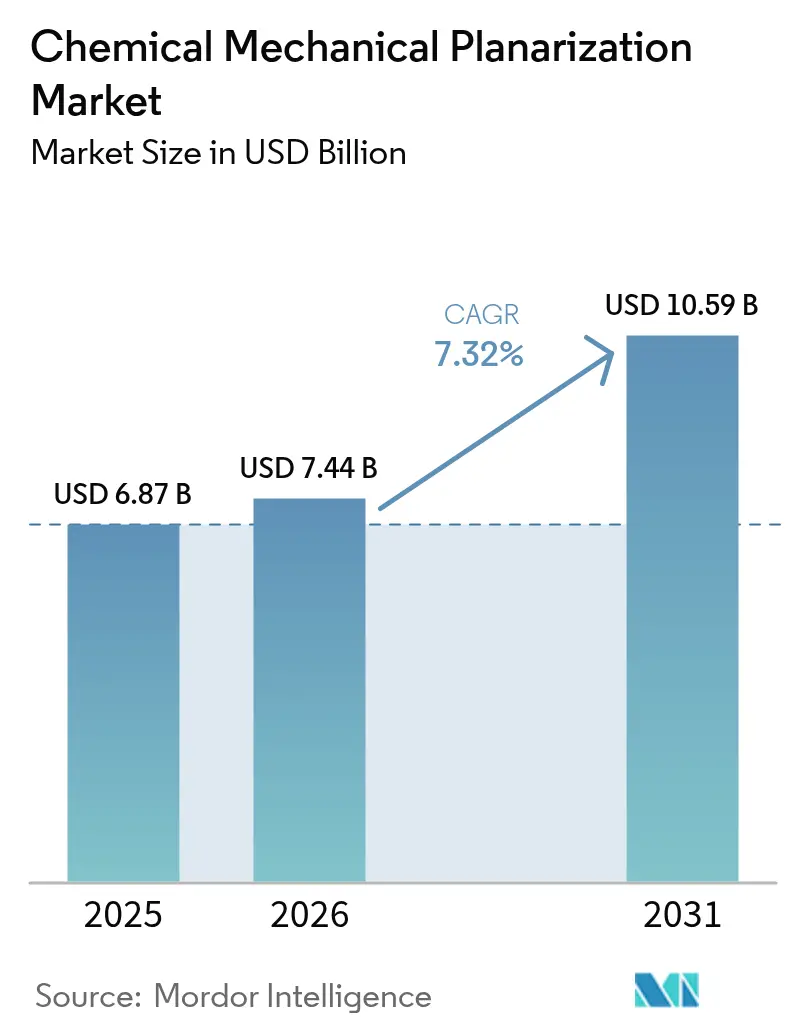

Die Marktgröße für chemisch-mechanisches Planarisieren wird für 2025 auf USD 6,87 Milliarden und für 2026 auf USD 7,44 Milliarden prognostiziert und soll bis 2031 USD 10,59 Milliarden erreichen, mit einer CAGR von 7,32 % von 2026 bis 2031. Die stetige Nachfrage nach Gate-all-around-Transistoren, 3D-IC-Packaging und Rechenzentrumsbeschleunigern steigert die Slurry- und Pad-Volumina, während Lokalisierungsprogramme in den Vereinigten Staaten und Europa die Lieferzyklen verkürzen und Pufferbestände reduzieren. Asien-Pazifik behält seinen Kostenvorteil bei ausgereiften Logik- und Speicherknoten, doch Nordamerika baut 300-Millimeter-Kapazitäten schneller aus, da CHIPS-Act-Zuschüsse eine inländische Beschaffung von Verbrauchsmaterialien erfordern. Nachhaltigkeitsziele treiben Halbleiterfabriken zu abrasionsarmen Chemikalien, die die Defektrate senken, ohne den Durchsatz zu beeinträchtigen, und das elektrochemisch-mechanische Polieren gewinnt bei Kupfer- und Barriereschichten an Pilotakzeptanz. Ausrüstungsumrüstungen, die optische Profilometrie und Steuerungen auf Basis maschinellen Lernens integrieren, verlängern zudem die Pad-Lebensdauer, reduzieren Verbrauchsmaterialabfälle und schützen die Margen trotz Seltenerdelement-Volatilität.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten CMP-Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 61,14 %, während ��ѱ�-���ܲ���ü���ٳܲԲ� bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen wird.

- Nach Anwendung entfielen auf integrierte Schaltkreise 46,32 % des Umsatzes im Jahr 2025, während Verbindungshalbleiter bis 2031 mit einer CAGR von 9,84 % wachsen.

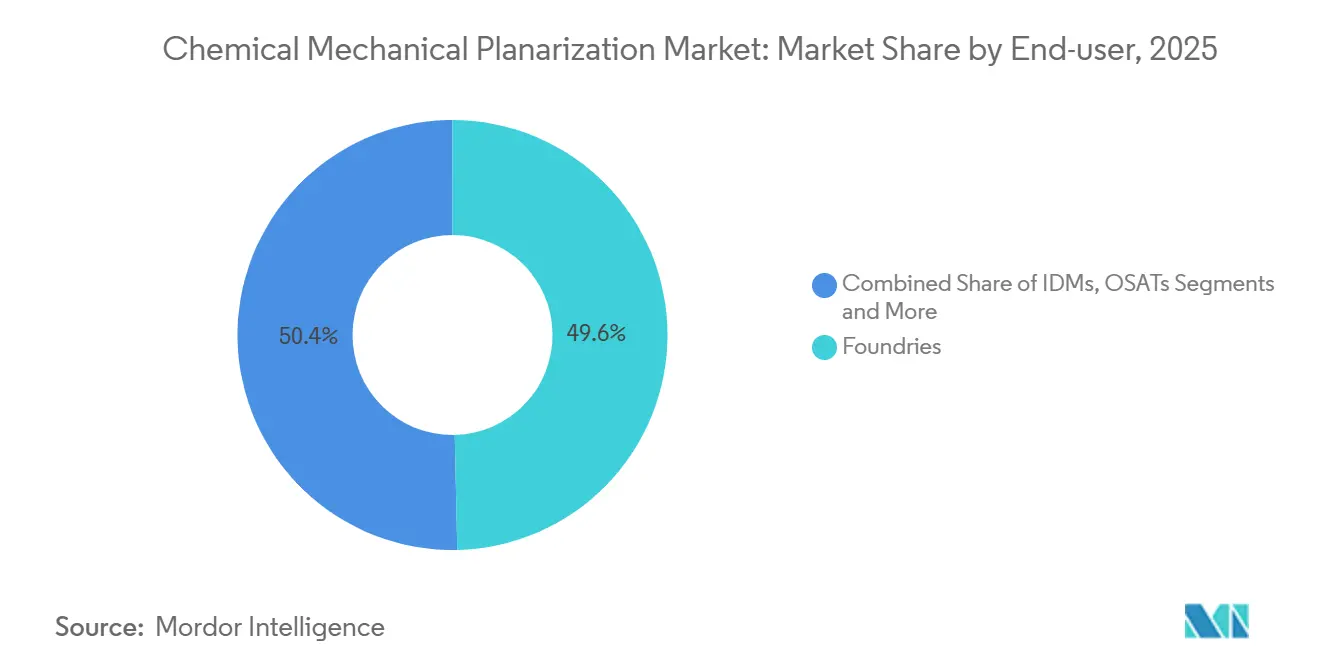

- Nach Endnutzer hielten Foundries im Jahr 2025 einen Ausgabenanteil von 49,64 %, und ausgelagerte Anbieter von Halbleitermontage und -tests werden voraussichtlich mit einer CAGR von 9,45 % über 2026–2031 wachsen.

- Nach Wafer-Größe behielten 300-Millimeter-Substrate im Jahr 2025 einen Marktanteil von 63,96 % am Markt für chemisch-mechanisches Planarisieren, während das Segment jenseits von 450 Millimetern voraussichtlich mit einer CAGR von 7,86 % wachsen wird.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 54,96 % des Umsatzes, obwohl ��ü�岹��������첹 mit einer CAGR von 8,37 % im Prognosezeitraum als die am schnellsten wachsende Region geschätzt wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chemisch-mechanisches Planarisieren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der GAA- und 3D-IC-Einführung | +1.8% | Global, mit frühem Einsatz in Taiwan, ��ü���ǰ��� und führenden Halbleiterfabriken in Arizona | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei SiC/GaN-Leistungsbauelementen | +1.5% | Asien-Pazifik als Kern (Japan, China), Ausstrahlungseffekte auf Europa und Nordamerika für Automobil- und erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| US-amerikanische und EU-Halbleiterfabrik-Anreize zur Lokalisierung der CMP-Lieferkette | +1.3% | Nordamerika und Europa, mit sekundären Auswirkungen auf Lieferkettenzentren in Südostasien | Kurzfristig (≤ 2 Jahre) |

| KI-Rechenzentrum-Investitionsausgaben als Nachfragetreiber (fortschrittliche Verbindungsschichten) | +1.2% | Global, konzentriert in Regionen mit Hyperscale-Rechenzentrumsbau (Nordamerika, Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Sinkende knotenspezifische CMP-Schrittanzahl | +0.9% | Global, hauptsächlich mit Auswirkungen auf führende Halbleiterfabriken in Taiwan, ��ü���ǰ��� und Arizona | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für abrasionsarme Slurries | +0.6% | Europa und Nordamerika, mit aufkommender Einführung in Japan und ��ü���ǰ��� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigung der GAA- und 3D-IC-Einführung

Gate-all-around-Transistoren erfordern etwa 30 % mehr Polierschritte als FinFET-Knoten, da jeder Nanoblattstapel nanometergenau Topografieziele erfüllen muss, um Kurzschlüsse zu vermeiden. Dreidimensionale integrierte Schaltkreise verdoppeln den CMP-Bedarf erneut, da Hybridbonden sub-Angström-Oberflächen auf beiden Dies erfordert, bevor Kupfer-zu-Kupfer-Kontakt hergestellt wird. Pilotlinien in Taiwan und ��ü���ǰ��� führen bereits 18–22 CMP-Durchläufe pro Wafer für 2-Nanometer-Logik durch, und das elektrochemisch-mechanische Polieren reduziert das Einsinken um bis zu 40 %, was die Ausbeute bei schmalen Gates verbessert.[1]Investor Relations, „Ergebnisse und Produktankündigungen für das Geschäftsjahr 2025,” Applied Materials, appliedmaterials.com Die Ausrüstungslieferungen der nächsten Generation stiegen im Jahr 2025 um mehr als 40 %, was bestätigt, dass Mega-Fab-Hochläufe direkt in einen höheren Verbrauchsmaterialbedarf münden.[2]Nature Electronics Redaktionsausschuss, „Fortschritte beim elektrochemisch-mechanischen Polieren,” nature.com

Schnelles Wachstum bei SiC- und GaN-Leistungsbauelementen

Die Härte von Siliziumkarbid erfordert Diamant- oder Aluminiumoxid-Abrasivstoffe, die den Verschleiß von Polyurethan-Pads verdreifachen, was die Pad-Wechselhäufigkeit und die Verbrauchsmaterialkosten erhöht. Die Produktion von Wolfspeed im Jahr 2025 verbrauchte 22 % mehr Slurry pro Wafer als ihre Siliziumlinien, und dedizierte Verbindungshalbleiter-Bays wurden nach einem 5-prozentigen Ausbeuteverlust installiert, der auf Kreuzkontamination zurückgeführt wurde. Entegris antwortete mit einem GaN-spezifischen Pad, das Slurry zum Wafer-Rand leitet und die Defektrate in Beta-Tests um 18 % senkte. Regionale Automobilhersteller und Anbieter erneuerbarer Energien in Japan, Deutschland und den Vereinigten Staaten qualifizieren nun SiC- und GaN-Leistungsmodule, was den CMP-Bedarf über die Unterhaltungselektronik hinaus ausweitet.

US-amerikanische und EU-Halbleiterfabrik-Anreize zur Lokalisierung der CMP-Lieferkette

CHIPS-Act-Empfänger müssen bis 2027 mindestens 55 % der Verbrauchsmaterialien im Inland beziehen, weshalb Slurry- und Pad-Hersteller Werke in Illinois, Arizona und Ohio ausbauen. BASF spiegelt diesen Schritt in Deutschland mit einem EUR 120 Millionen (USD 132 Millionen) teuren Mischwerk wider, das neben Intels Magdeburger Fabrik errichtet wird. Diese Projekte verkürzen die Frachtzeiten von Monaten auf Wochen, reduzieren Pufferbestände und Abfall. Ein duales Netzwerkmodell entsteht, mit kostengünstiger Massenproduktion in Asien-Pazifik und agilen Satellitenmischwerken im Westen, das Kostendisziplin mit geopolitischer Resilienz verbindet.[3]Reuters-Redaktion, „Engpässe bei Seltenerdelementen treiben Ceriumpreise an,” reuters.com

KI-Rechenzentrum-Investitionsausgaben als Nachfragetreiber

Hyperscale-Betreiber gaben im Jahr 2025 fast USD 200 Milliarden für neue Rechenzentren aus, und 18 % davon entfielen auf Substrate, die nach dem Bonden CMP benötigen, um die Koplanarität unter 1 Mikrometer zu halten. NVIDIAs Blackwell-Interposer verwenden 14 CMP-Schritte pro Gehäuse, doppelt so viele wie die Vorgängergeneration, während SK Hynix bis 2027 36 CMP-Werkzeuge für die Erweiterung von Hochbandbreitenspeichern hinzufügen wird. Geschlossene Systeme mit optischer Profilometrie gewährleisten eine Säulenhöhengleichmäßigkeit von 200 Nanometern, eine wesentliche Anforderung für große Beschleunigerpakete. Ausgelagerte Anbieter von Halbleitermontage und -tests platzierten daher im Jahr 2025 Werkzeugbestellungen im Wert von über USD 300 Millionen, was zeigt, dass der Appetit der Rechenzentren den CMP-Bedarf tief in die Back-End-Lieferketten zieht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Slurry-Inputkosten (Seltenerdelemente) | -0.9% | Global, mit akutem Druck in Regionen, die von chinesischen Ceriumoxid-Exporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Knappe OEM-Kapazität für 300-mm-Werkzeuge | -0.7% | Nordamerika und Europa, wo durch den CHIPS Act finanzierte Halbleiterfabriken mit Verzögerungen bei der Ausrüstungslieferung konfrontiert sind | Mittelfristig (2–4 Jahre) |

| Kreuzkontaminationsrisiko bei CMP mit heterogenen Materialien | -0.5% | Asien-Pazifik und Nordamerika, insbesondere Halbleiterfabriken, die auf die Verbindungshalbleiterproduktion umstellen | Mittelfristig (2–4 Jahre) |

| Chinesisch-US-amerikanische Exportkontrollen für hochwertige Pads und Konditionierer | -0.4% | China und verbündete Nationen, die US-Exportbeschränkungen unterliegen, was globale Lieferketten fragmentiert | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Slurry-Inputkosten (Seltenerdelemente)

Chinas Exportquoten für 2025 ließen die Ceriumoxidpreise im Jahresvergleich um 34 % steigen und schmälerten die Bruttomargen der wichtigsten Slurry-Lieferanten, selbst nach Listenpreiserhöhungen von 7 %. Die Raffination außerhalb Chinas liefert kaum 15 % des weltweiten Angebots, und die Substitution durch kolloidales Siliziumdioxid senkt die Oxidabtragsraten um bis zu 30 %, was die Werkzeugzykluszeit verlängert. DuPonts USD 45 Millionen teures Programm für ceriumfreie Chemikalien zielt auf eine Markteinführung im Jahr 2027 ab, doch Halbleiterfabriken bleiben kurzfristig exponiert. Kleinere regionale Anbieter ohne Absicherungskapazitäten riskieren eine Konsolidierung, wobei Analysten vor 2028 mit drei bis fünf Marktaustritten rechnen.

Knappe OEM-Kapazität für 300-mm-Werkzeuge

Die Vorlaufzeiten für neue 300-Millimeter-Plattformen verlängerten sich Anfang 2026 auf 18 Monate, da Bewegungssteuerungsaktoren und Vakuumspannvorrichtungen weiterhin knapp sind. EBARA wies 60 % der Produktion 2026 langjährigen Kunden in Asien zu, was US-CHIPS-Fabriken verzögerte und Intels Ohio-Zeitplan um sechs Monate nach hinten verschob. Gebrauchte 300-Millimeter-Ausrüstung erzielt nun Aufschläge von 40–50 %, und Halbleiterfabriken verlängern Wartungszyklen und setzen prädiktive Analysen ein, um mehr Wafer aus alternden Anlagen zu gewinnen. Der Engpass erhöht die Kapitalintensität für Greenfield-Projekte und gefährdet Liefermeilensteine, die an Subventionszahlungen geknüpft sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Ausrüstungsumrüstungen verringern den Abstand

CMP-Verbrauchsmaterialien erzielten im Jahr 2025 61,14 % des Umsatzes, was ihren wiederkehrenden Charakter und ihre direkte Verknüpfung mit dem Wafer-Volumen widerspiegelt, während Ausrüstung voraussichtlich mit einer CAGR von 8,12 % wächst, da Halbleiterfabriken Legacy-Linien mit Endpunktsteuerungen auf Basis maschinellen Lernens nachrüsten. Slurries machen etwa 55 % der Verbrauchsmaterialausgaben aus, und Barrierchemikalien wachsen am schnellsten, da Gate-all-around-Knoten eine selektive Entfernung von Tantalnitrid ohne Kupferverlust erfordern, was die Marktnachfrage für chemisch-mechanisches Planarisieren stärkt. Pads tragen 30 % der Ausgaben bei, wobei mikrotexturierte Designs die Pad-Lebensdauer um 25 % verlängern und Ausfallzeiten reduzieren. Diamantkonditionierer unterliegen Exportbeschränkungen, die das Angebot in Richtung Frankreich und die Vereinigten Staaten verlagern und den regionalen Einkauf neu gestalten.

Ausrüstungsbestellungen beschleunigen sich, da geschlossene Profilometrie es Betreibern ermöglicht, Paddruck und Slurry-Fluss in Echtzeit anzupassen und die Gesamtanlageneffektivität zu steigern. Die maschinell trainierten Algorithmen von Applied Materials sagen Pad-Konditionierungszyklen mit 95-prozentiger Genauigkeit voraus und reduzieren ungeplante Stopps um 30 %. EBARAs modulare Köpfe wechseln in 15 Minuten zwischen Silizium- und Siliziumkarbid-Rezepten und begegnen Kreuzkontaminationsbedenken. Revasums für 200-Millimeter-SiC-Substrate optimierte Werkzeuge verzeichneten im Jahr 2025 einen Buchungssprung von 62 %, was beweist, dass agile Nischenanbieter den Schwung der Verbindungshalbleiter im Markt für chemisch-mechanisches Planarisieren nutzen können.

Nach Anwendung: Verbindungshalbleiter überproportional stark

Integrierte Schaltkreise machten im Jahr 2025 noch 46,32 % des Umsatzes aus, doch Verbindungshalbleiter werden voraussichtlich um 9,84 % pro Jahr wachsen, da Elektrofahrzeuge und erneuerbare Energienetze Siliziumkarbid- und Galliumnitrid-Leistungsmodule einsetzen. Logikbauelemente bei 3 Nanometern erfordern bis zu 22 CMP-Durchläufe, insbesondere für rückseitige Leistungsnetze, die Wafer-Ausdünnung plus Nachpolieren benötigen. Hochbandbreitenspeicherstapel steigern die Verbrauchsmaterialvolumina, da jedes Die in einem 12-Schicht-Sandwich Durchkontaktierungsfreilegungsschritte erfordert.

Siliziumkarbid-Module erfordern Abtragsraten unter 0,5 Mikrometern pro Minute, um die Kristallintegrität zu schützen, was die Polierzeit auf acht Minuten pro Wafer verlängert und die Slurry-Kosten erhöht. Galliumnitrid-Hochfrequenzwafer benötigen eine Oberflächengüte von 0,2 Nanometern, um Millimeterwellenverluste zu minimieren. Advanced Packaging, einschließlich Fan-out-Wafer-Level-Packaging und 2,5D-Interposer, wuchs im Jahr 2025 um 11 % und fügt weiterhin CMP-Schritte nach der Umverdrahtungsschicht hinzu, was diverse Endmärkte innerhalb des Marktgrößenrahmens für chemisch-mechanisches Planarisieren verankert.

Nach Endnutzer: OSAT-Ausgaben beschleunigen sich

Foundries absorbierten im Jahr 2025 49,64 % der Käufe, da sie führende Knoten zuerst pilotieren und die dichtesten CMP-Werkzeugflotten besitzen. Taiwan Semiconductor Manufacturing Company und Samsung Foundry kauften zusammen im vergangenen Jahr über ein Drittel der weltweiten Slurry- und Pad-Tonnage und verankern damit Skaleneffekte. Integrierte Bauelementehersteller erfassten 28 %, nutzen aber ihr internes Design, um 15–20 % Verbrauchsmaterialrabatte zu sichern, was unabhängige Wettbewerber unter Druck setzt.

Ausgelagerte Anbieter von Halbleitermontage und -tests wachsen am schnellsten mit einer CAGR von 9,45 %, indem sie CMP in Back-End-Linien für Hybridbonden installieren. ASE verpflichtete sich zu USD 1,2 Milliarden, um die Fan-out-Wafer-Level-Packaging-Kapazität zu erweitern, und fügte 18 CMP-Werkzeuge in Taiwan und Malaysia hinzu. Amkor steigerte die CMP-Investitionsausgaben im Jahr 2025 um 48 %, um Beschleunigerpakete in Arizona und Vietnam zu unterstützen. Forschungsinstitute bleiben unter 3 % der Ausgaben, beeinflussen jedoch Chemietests, die zukünftige Markteinführungen untermauern, was ihr immaterielles Gewicht in der Branche für chemisch-mechanisches Planarisieren unterstreicht.

Nach Wafer-Größe: Jenseits von 450 mm noch experimentell

Das 300-Millimeter-Format behielt im Jahr 2025 einen Marktanteil von 63,96 % am Markt für chemisch-mechanisches Planarisieren, da mehr als 250 Halbleiterfabriken auf diesem Durchmesser polieren und die Auslastung weltweit durchschnittlich 82 % betrug. OEM-Vorlaufzeitbeschränkungen zwingen Halbleiterfabriken, Anlagen länger zu nutzen, und prädiktive Analysen gewinnen zusätzliche Wafer zwischen Pad-Wechseln.

Pilot-450-Millimeter-Programme gewannen an Dynamik, nachdem SEMI aktualisierte Handhabungsregeln herausgegeben hatte, die Wafer-Randausschlusszonen auf 5 Millimeter erweitern und damit die Nettochipausbeute-Gewinne schmälern. Intel signalisierte Interesse an einer Einführung nach 2030, wenn CMP eine Nicht-Gleichmäßigkeit innerhalb des Wafers von 2 % auf dem größeren Durchmesser erreichen kann. Applied Materials und EBARA präsentierten jeweils Prototypen, doch der Marktgrößenzuwachs für chemisch-mechanisches Planarisieren hängt von der synchronisierten Bereitschaft von Lithografie- und Ätzwerkzeugen ab, was die kommerziellen Zeitpläne ins nächste Jahrzehnt verschiebt.

Geografische Analyse

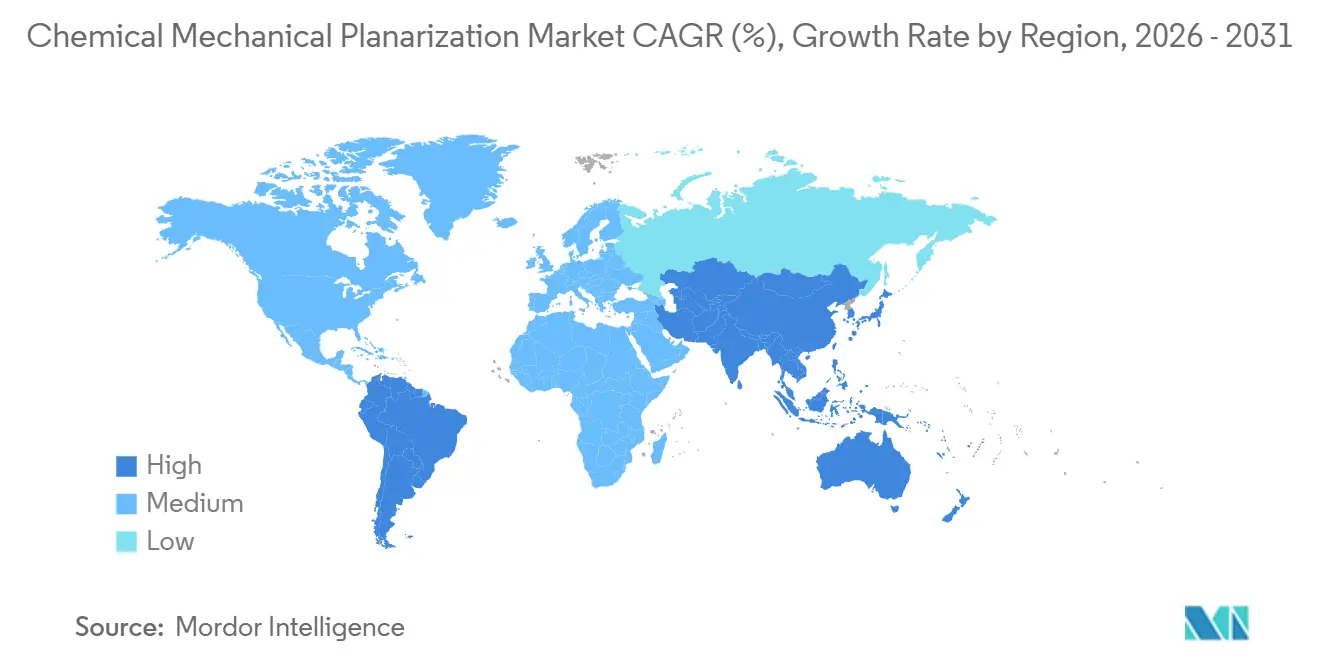

Asien-Pazifik erzielte im Jahr 2025 54,96 % des Umsatzes und bleibt das Epizentrum der Hochvolumenproduktion. Taiwan Semiconductor Manufacturing Company allein betrieb mehr als 120 CMP-Werkzeuge auf drei Campussen zur Unterstützung der 2-Nanometer-Logik und bezog erhebliche Slurry-Importe über etablierte Logistikwege. ��ü���ǰ��� folgte mit speicherorientierter Nachfrage, bei der die Durchkontaktierungsfreilegung den Verbrauchsmaterialeinsatz pro Die-Stapel verdoppelt. China steigerte den CMP-Verbrauch um 6 % trotz Exportkontrollen, da inländische Halbleiterfabriken 28-Nanometer-Kapazitäten für Automobil-Chips hinzufügten und dabei ausgereifte Ausrüstung nutzten, die von den jüngsten Beschränkungen ausgenommen ist.

Nordamerika wird voraussichtlich mit einer CAGR von 7,8 % wachsen, was CHIPS-Act-Anreize widerspiegelt, die Slurry- und Pad-Werke an neue Halbleiterfabriken in Arizona, Ohio und Texas knüpfen. Entegris und Cabot Microelectronics Corporation begannen jeweils mit dem Bau von Anlagen innerhalb von 80 Kilometern vom Intel-Campus in Ohio, was die Lieferzyklen von acht Wochen auf unter zwei Wochen verkürzt und Just-in-time-Modelle stärkt. Der Arizona-Standort von Taiwan Semiconductor Manufacturing Company begann Ende 2026 mit der Installation von 24 neuen CMP-Werkzeugen, was die größte einzelne Werkzeuglieferungswelle in die Vereinigten Staaten seit mehr als einem Jahrzehnt darstellt. Samsungs Taylor-Projekt sah sich einer viermonatigen Verzögerung bei der CMP-Anlieferung gegenüber, was zeigt, dass OEM-Kapazitätsengpässe ein entscheidender Faktor für westliche Expansionen bleiben.

Europa wird bis 2031 mit einem Tempo von 7,5 % wachsen, da der EU-Chips-Act EUR 43 Milliarden in Halbleiterfabriken, Materialien und Arbeitskräfteprogramme lenkt. Intels Magdeburger Werk sicherte sich EUR 10 Milliarden (USD 11 Milliarden) an Subventionen und plant, bis 2029 30 CMP-Werkzeuge für seinen 18A-Knoten zu installieren, der die Polierschritte dank rückseitiger Stromversorgung verdoppelt. Das Gemeinschaftsunternehmen European Semiconductor Manufacturing Company hat 28-Nanometer- und 22-Nanometer-Linien für den Start 2027 in Dresden geplant, was automobilgerechte Nachfrage verankert, die Zuverlässigkeit über absolute Dichte stellt. ��ü�岹��������첹 bleibt klein, wächst aber am schnellsten mit 8,37 %, da Brasilien und Argentinien Steuergutschriften einsetzen, um ausgelagerte Anbieter von Halbleitermontage und -tests anzulocken, die Post-Bond-CMP-Bays in der Nähe von Automobil-Elektronik-Clustern installieren.

Wettbewerbslandschaft

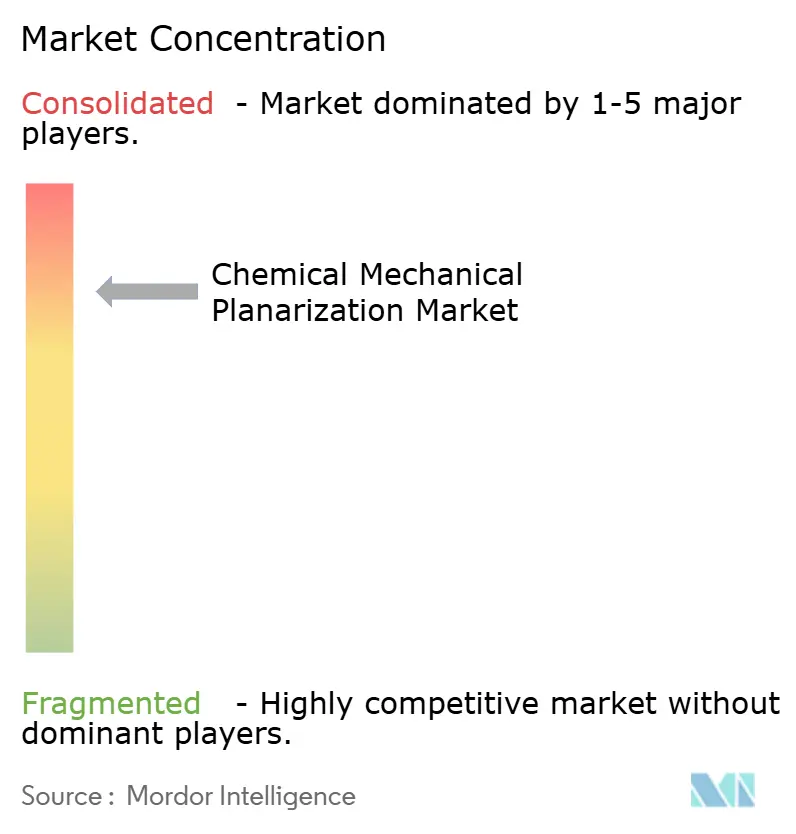

Der Markt für chemisch-mechanisches Planarisieren weist eine moderate Konzentration auf, wobei die drei größten Werkzeughersteller etwa 70 % des Umsatzes halten, während Verbrauchsmaterialien stärker fragmentiert bleiben. Applied Materials nutzt seine installierte Basis von mehr als 3.000 Plattformen, um Abonnements für prädiktive Wartung zu bündeln, die im Jahr 2025 USD 420 Millionen an Serviceumsatz generierten und die Kundenbindung vertieften. Entegris' Übernahme von CMC Materials im Jahr 2022 ergab einen weltweiten Slurry- und Pad-Anteil von etwa 40 %, was es ermöglicht, Post-CMP-Reinigungen in einer einzigen Rechnung zu bündeln und die Qualität über Kunden mit mehreren Standorten hinweg zu standardisieren.

Kleinere Spezialisten verfolgen wachstumsstarke Nischen. Revasum passt 200-Millimeter-SiC-Werkzeuge an, die Preisaufschläge von 15–20 % erzielen, da Mainstream-Plattformen die Härte des Materials nicht ohne Verlangsamungen bewältigen können. Okamoto und Tokyo Seimitsu Co., Ltd. umwerben MEMS- und optische Sensoren, die sanfte Behandlung und mikrongenau Rundlaufabweichungen erfordern. Disruptive Neueinsteiger fördern das elektrochemisch-mechanische Polieren, das die Abrasivstofffracht halbiert und bei kostenempfindlichen chinesischen und indischen Halbleiterfabriken an Zugkraft gewinnt, während Ace Nanochem Co., Ltd.s Preisgestaltung pro Wafer das Bestandsrisiko von den Bilanzen der Halbleiterfabriken verlagert und Forschungsinstitute mit unregelmäßigen Volumina anspricht.

Die Patentdynamik unterstreicht die Innovationsintensität. Anmeldungen für elektrochemisch-mechanische Designs stiegen im Jahr 2025 um 22 %, wobei Lam Research Corporation anodische Zellen in Polierteller für die Echtzeit-Auflösungssteuerung integriert. Normungsgremien reagieren schnell; die CMP-Benutzergruppe von SEMI erfasst bewährte Verfahren zur Pad-Konditionierung und Slurry-Rezirkulation, wobei 80 % der weltweiten Betreiber an ihren Workshops teilnehmen. Die Investitionsausgaben konzentrieren sich daher auf Lieferanten, die Hardware, Chemie und Software zu kohärenten Ökosystemen kombinieren – ein Muster, das die Markteintrittsbarrieren im Prognosezeitraum voraussichtlich weiter erhöhen wird.

Marktführer in der Branche für chemisch-mechanisches Planarisieren

Applied Materials Inc.

Entegris Inc.

Lapmaster Wolters GmbH

EBARA Corporation

DuPont de Nemours, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Applied Materials lieferte seine 100. Reflexion-LK-Plattform an den Hsinchu-Standort von Taiwan Semiconductor Manufacturing Company zur Unterstützung der 2-Nanometer-Massenproduktion.

- Januar 2026: Entegris schloss eine USD 200 Millionen teure Erweiterung seines Slurry-Werks in Kulim, Malaysia, ab und steigerte die regionale Kapazität um 35 %.

- Dezember 2025: BASF sicherte sich EUR 120 Millionen (USD 132 Millionen) im Rahmen des EU-Chips-Acts für eine Magdeburger Slurry-Anlage, die für den Start 2027 geplant ist.

- November 2025: DuPont startete ein USD 45 Millionen teures Programm zur Kommerzialisierung ceriumfreier Slurries für die Flachgrabenisolierung bis 2027.

Berichtsumfang des globalen Marktes für chemisch-mechanisches Planarisieren

Chemisch-mechanisches Planarisieren (CMP) ist ein Präzisionspolierverfahren, das in der Halbleiterfertigung eingesetzt wird, um eine Wafer-Oberfläche vollkommen flach und glatt zu machen. Es kombiniert chemische Reaktionen und mechanische Abrasion, um winzige Materialmengen von der Oberfläche zu entfernen.

Der Bericht über chemisch-mechanisches Planarisieren ist segmentiert nach Produkttyp (��ѱ�-���ܲ���ü���ٳܲԲ�, CMP-Verbrauchsmaterialien), Anwendung (integrierte Schaltkreise, Verbindungshalbleiter, MEMS und NEMS, Advanced Packaging, sonstige Anwendungen), Endnutzer (Foundries, integrierte Bauelementehersteller, OSAT, Forschungs- und Entwicklungsinstitute), Wafer-Größe (200 mm, 300 mm, 450 mm, jenseits von 450 mm) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| ��ѱ�-���ܲ���ü���ٳܲԲ� |

| CMP-Verbrauchsmaterialien |

| Integrierte Schaltkreise |

| Verbindungshalbleiter |

| MEMS und NEMS |

| Advanced Packaging |

| Sonstige Anwendungen |

| Foundries |

| Integrierte Bauelementehersteller (IDMs) |

| Ausgelagerte Halbleitermontage und -tests (OSAT) |

| Forschungs- und Entwicklungsinstitute / Universitäten |

| 200 mm |

| 300 mm |

| 450 mm |

| Jenseits von 450 mm |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Produkttyp | ��ѱ�-���ܲ���ü���ٳܲԲ� | |

| CMP-Verbrauchsmaterialien | ||

| Nach Anwendung | Integrierte Schaltkreise | |

| Verbindungshalbleiter | ||

| MEMS und NEMS | ||

| Advanced Packaging | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Foundries | |

| Integrierte Bauelementehersteller (IDMs) | ||

| Ausgelagerte Halbleitermontage und -tests (OSAT) | ||

| Forschungs- und Entwicklungsinstitute / Universitäten | ||

| Nach Wafer-Größe | 200 mm | |

| 300 mm | ||

| 450 mm | ||

| Jenseits von 450 mm | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die Nachfrage nach chemisch-mechanischem Planarisieren zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 7,32 % von 2026 bis 2031 wachsen und bis Ende des Zeitraums USD 10,59 Milliarden erreichen.

Welche Region erzielt derzeit den höchsten CMP-Umsatz?

Asien-Pazifik führt mit 54,96 % des Umsatzes im Jahr 2025 dank Hochvolumenproduktion in Taiwan, ��ü���ǰ��� und China.

Warum sind Verbrauchsmaterialien weiterhin die größte Ausgabenkategorie?

Slurries, Pads und Konditionierer skalieren direkt mit den Wafer-Starts und erzielen damit 61,14 % des Umsatzes im Jahr 2025, selbst während Ausrüstungsumrüstungen zunehmen.

Wie beeinflussen CHIPS-Act-Anreize die CMP-Lieferketten?

US-Subventionen erfordern einen steigenden Inlandsanteil, weshalb Slurry- und Pad-Hersteller Werke in der Nähe neuer Halbleiterfabriken in Arizona, Ohio und Texas bauen, um Vorlaufzeiten zu verkürzen.

Was treibt das schnellste Anwendungswachstum an?

Verbindungshalbleiter, insbesondere Siliziumkarbid- und Galliumnitrid-Bauelemente für Elektrofahrzeuge und erneuerbare Energienetze, wachsen bis 2031 mit einer CAGR von 9,84 %.

Sind 450-Millimeter-CMP-Werkzeuge kommerziell verfügbar?

Prototyp-Plattformen existieren, doch ein breiter Einsatz ist vor 2030 unwahrscheinlich, da unterstützende Lithografie- und Ätzwerkzeuge noch nicht synchronisiert sind.

Seite zuletzt aktualisiert am: