Marktgröße und Marktanteil für Karpaltunnel-Freigabesysteme

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 724.67 Millionen US-Dollar |

| Marktgröße (2031) | 932.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Karpaltunnel-Freigabesysteme von ���ϲ�����

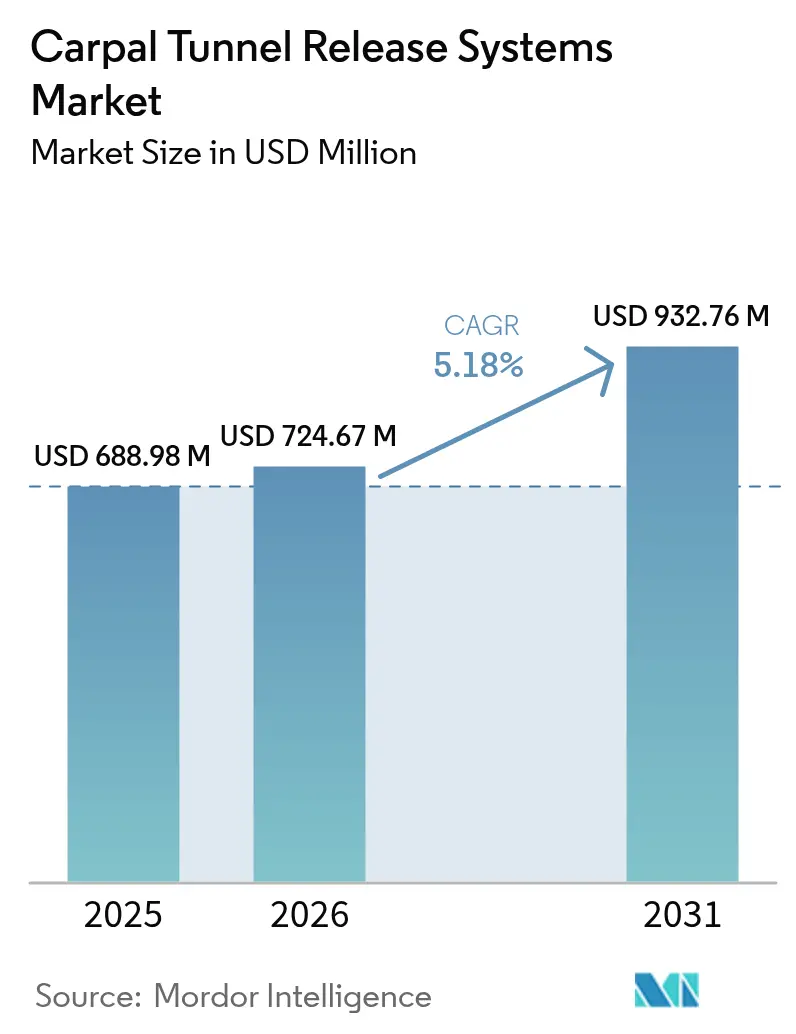

Die Marktgröße für Karpaltunnel-Freigabesysteme wurde im Jahr 2025 auf 688,98 Millionen USD geschätzt und soll von 724,67 Millionen USD im Jahr 2026 auf 932,76 Millionen USD bis 2031 wachsen, bei einem CAGR von 5,18 % während des Prognosezeitraums (2026–2031).

Die steigende Nachfrage nach Nervus-medianus-Dekompression durch eine alternde Erwerbsbevölkerung, die wachsende Präferenz der Chirurgen für minimal-invasive Techniken sowie die Unterstützung durch Kostenträger für ultraschallgeführte Verfahren sind die wichtigsten Wachstumstreiber. Endoskopische Lösungen fördern die Akzeptanz durch kürzere Genesungszeiten. Gleichzeitig reduzieren ambulante Operationsmodelle mit Weitwach-Lokalanästhesie die Einrichtungsgebühren und Anästhesiekosten um schätzungsweise 750 Millionen USD pro Jahr allein in den Vereinigten Staaten. Technologische Innovationen, darunter KI-gestützte Nervenkartierung, Einwegoptiken und Einweginstrumentierung, stärken den Mehrwert für ambulante Einrichtungen zusätzlich. Regional gesehen führt Nordamerika aufgrund einer robusten Erstattungsstruktur und einer hohen Facharztdichte. Dennoch ist der asiatisch-pazifische Raum auf dem Weg, alle anderen Regionen zu übertreffen, da der Zugang zur Gesundheitsversorgung breiter wird und das Bewusstsein für minimal-invasive Optionen zunimmt.

Wichtigste Erkenntnisse des Berichts

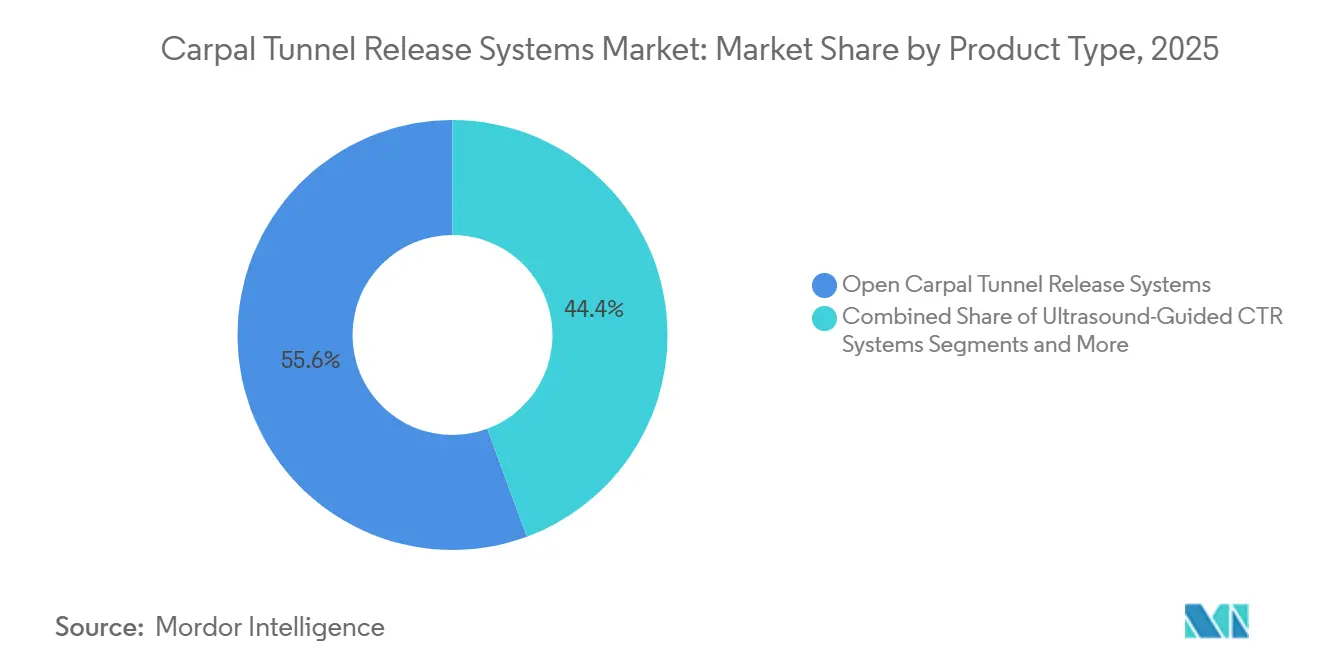

- Nach Produkttyp entfielen endoskopische Lösungen im Jahr 2025 auf 55,64 % des Marktanteils für Karpaltunnel-Freigabesysteme, während ultraschallgeführte Systeme bis 2031 voraussichtlich mit einem CAGR von 5,63 % wachsen werden.

- Nach Endnutzer entfielen ���������Գ�ä�ܲ���� im Jahr 2025 auf 48,15 % des Marktes für Karpaltunnel-Freigabesysteme, während ambulante Operationszentren bis 2031 mit einem CAGR von 5,78 % wachsen.

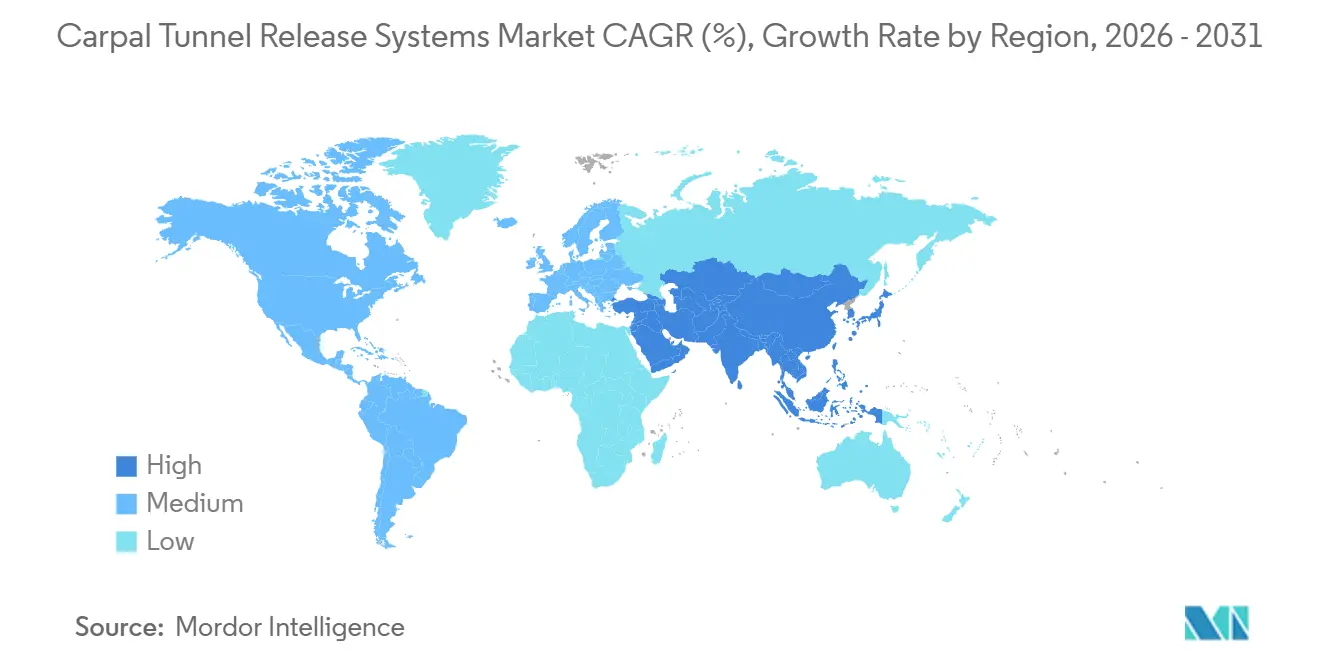

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,84 %; der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einem CAGR von 5,93 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Karpaltunnel-Freigabesysteme

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde Erwerbsbevölkerung treibt KTS-Inzidenz an | +1.2% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Verlagerung zu ambulanten und praxisbasierten CTR-Eingriffen | +1.0% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für ultraschallgeführte CTR | +0.9% | Vereinigte Staaten, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte präoperative Nervenkartierung | +0.6% | Nordamerika, akademische EU- und asiatisch-pazifische Zentren | Mittelfristig (2–4 Jahre) |

| Einweg-Einmalendoskope | +0.7% | Global, früh in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Prävention ergonomiebedingter Verletzungen | +0.5% | Nordamerika, Westeuropa, Japan, ��ü���ǰ��� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Erwerbsbevölkerung treibt KTS-Inzidenz an

Arbeitnehmer im Alter von 45 bis 60 Jahren weisen die höchsten Raten des Karpaltunnelsyndroms auf – eine demografische Tatsache, die eng mit dem verzögerten Renteneintrittsalter und einer längeren Exposition gegenüber repetitiven Tätigkeiten zusammenhängt. Die Gewebealterung verringert die Sehnenelastizität und erhöht die Anfälligkeit für eine Kompression des Nervus medianus, sodass ergonomische Programme für viele Patienten unzureichend sind. Da 3,8 % der Weltbevölkerung betroffen sind, stützt die anhaltende Patientenpipeline robuste Eingriffszahlen und damit eine nachhaltige Nachfrage nach dem Markt für Karpaltunnel-Freigabesysteme. Entwickelte Volkswirtschaften bleiben Epizentren aufgrund ihrer älteren Arbeitskräfte, aber industrialisierende asiatische Nationen holen schnell auf. Das Bewusstsein der Arbeitgeber für Produktivitätsverluste fördert die betriebliche Einführung von Frühinterventionspfaden und stellt sicher, dass die chirurgische Nachfrage auch bei vorhandenen Präventivmaßnahmen anhält.

Verlagerung zu ambulanten und praxisbasierten CTR-Eingriffen

Endoskopische Freigaben ermöglichen eine Entlassung am selben Tag, wobei Patienten innerhalb weniger Tage leichte Aktivitäten wieder aufnehmen können – im Vergleich zu Wochen bei offener Chirurgie.[1]Quelle: MUSC Health Hand Center, „Behandlung des Karpaltunnelsyndroms außerhalb des Operationssaals”, muschealth.org Weitwach-Lokalanästhesieprotokolle verkürzen die Gesamtverfahrensdauer zusätzlich, ermöglichen mehr Eingriffe pro Operationstag und senken die Kosten für Kostenträger. Diese Konfiguration erschließt Umsatzmöglichkeiten für ambulante Operationszentren und Praxisräume, die Komfort neben gleichwertigen klinischen Ergebnissen vermarkten können. Solche Einrichtungen fördern die Akzeptanz von Einwegkits, die eine Wiederaufbereitung überflüssig machen, und stärken damit die Einhaltung von Infektionsschutzvorschriften bei gleichzeitiger Vereinfachung der Logistik.

Erstattungsausweitung für ultraschallgeführte CTR

Nach der „Günstigen” Evidenzbewertung durch ECRI im Jahr 2024 haben das US-amerikanische Medicare und mehrere private Versicherer die Kostenübernahme für ultraschallgeführte Freigaben ausgeweitet. Die multizentrische ROBUST-Studie zeigte eine Patientenzufriedenheit von 94 % und eine mediane Rückkehr zur normalen Aktivität nach zwei Tagen, was Kostenträgern die klinische Grundlage liefert, die Erstattung von Eingriffen zu rechtfertigen.[2]BMC Musculoskeletal Disorders, „Inzidenz und Prävalenz des Karpaltunnelsyndroms in Bevölkerungen im erwerbsfähigen Alter”, bmcmusculoskeletdisord.biomedcentral.com Die Variabilität der Kostenübernahme bleibt bestehen, aber positive Kosten-Nutzen-Analysen beschleunigen die Angleichung, insbesondere da ambulante Einrichtungen einen geringeren Ressourceneinsatz und vergleichbare Ergebnisse wie die Standard-Endoskopie dokumentieren.

Anstieg von Programmen zur Prävention ergonomiebedingter Verletzungen

Betriebliche Ergonomiestrategien integrieren nun KI-gestützte Computer-Vision-Tools, die Handgelenkbelastungen in Echtzeit erkennen und proaktive Rotation oder Neugestaltung von Werkzeugen ermöglichen. Diese Programme zielen auf die Reduzierung von Ansprüchen aus der Arbeitnehmerentschädigung ab, gleichen jedoch die altersbedingte Degeneration nicht vollständig aus, sodass ein Rückgang der Eingriffszahlen ausgeblieben ist. Stattdessen leitet die Früherkennung Mitarbeiter mit höherem Risiko schneller in Fachkliniken, verkürzt häufig die konservativen Behandlungsphasen und unterstützt indirekt den Markt für Karpaltunnel-Freigabesysteme.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Postoperativer Säulenschmerz und Haftungsrisiko | –0.8% | Global, akut im US-amerikanischen Haftungsumfeld | Kurzfristig (≤ 2 Jahre) |

| Mangel an Handchirurgen in Schwellenländern | –0.6% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kapitalkosten als Hürde für Ultraschallsysteme | –0.5% | Schwellenländer, kleine ambulante Operationszentren in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei medizinischen Optiken | –0.4% | Global, mit Engpässen bei Komponenten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Postoperativer Säulenschmerz und Haftungsrisiko

Säulenschmerz tritt bei 7–48 % der Freigabeeingriffe auf und kann bis zu einem Jahr anhalten, was zu Unzufriedenheit und Haftungsrisiken führt, insbesondere in klagehäufigen Regionen. Endoskopische Verfahren zeigen zwar eine etwas geringere Inzidenz, eliminieren das Syndrom jedoch nicht. Präoperative Sensibilitätsprofilbewertungen können das Risiko stratifizieren, erfordern jedoch zusätzlichen Zeit- und Kostenaufwand. Chirurgen könnten zögern, neue Geräte einzuführen, wenn der wahrgenommene inkrementelle Nutzen die rechtlichen Risiken nicht überwiegt, was die Akzeptanz vorübergehend dämpft.

Mangel an Handchirurgen in Schwellenländern

Handchirurgische Ausbildungsstellen konzentrieren sich in Hocheinkommensländern und schaffen Arbeitskräftelücken dort, wo die Nachfrage am schnellsten steigt. Patienten im ländlichen asiatisch-pazifischen Raum stehen häufig vor monatelangen Wartelisten oder müssen in tertiäre Zentren reisen, was Eingriffe verzögert und das Fortschreiten der Symptome begünstigt. Die Skalierbarkeit hängt von Ausbildungspipelines ab, die simulationsbasierte Lehrpläne und Tele-Mentoring umfassen; ohne diese bleiben die Geräteverkäufe über große Ballungsräume hinaus begrenzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Ultraschallführung definiert Akzeptanzkurven neu

Endoskopische Lösungen erfassten im Jahr 2025 55,64 % des Marktanteils für Karpaltunnel-Freigabesysteme und unterstreichen die anhaltende Präferenz der Chirurgen für minimal-invasive Visualisierung mit Inzisionen unter 15 mm. Der Markt für Karpaltunnel-Freigabesysteme im Bereich endoskopischer Geräte soll weiter wachsen, begünstigt durch die Einführung von Einwegkits, die den Sterilisationsaufwand eliminieren. Einportal-Varianten bieten reduzierte Lernkurven, während Zweiportal-Systeme breitere Sichtfelder für komplexe Bandanatomien liefern. Ultraschallgeführte Plattformen verzeichnen zwar eine kleinere absolute Basis, weisen jedoch mit einem CAGR von 5,63 % die schnellste Wachstumsrate auf, da sie ordnungsgemäße Praxiseingriffe ohne Vollnarkose ermöglichen. KI-gestützte Bildgebungsüberlagerungen vereinfachen die Planung des Bandtrennungspfades und verringern die Qualifikationslücken für frühe Anwender. Offene Systeme bleiben für Revisionseingriffe mit Adhäsionen vorbehalten, und minimal-invasive Messer-Licht-Kits bieten hybride kostensparende Alternativen, die taktiles Feedback mit LED-Beleuchtung kombinieren.

Parallel dazu verschärft sich der Preiswettbewerb, da Hersteller abgestufte Konfigurationen einführen, die von wiederverwendbaren Endoskopen für Hochvolumenzentren bis hin zu Einwegklingen für entlegene ambulante Standorte reichen. Die Vereinigten Staaten, die von den Einrichtungsgebührenanreizen der Versicherer profitieren, sind die wichtigste Umsatzquelle. Dennoch verlagern sich die Wachstumsschwerpunkte auf bevölkerungsreiche Länder wie Indien und China, wo das Wachstum industrieller Arbeitsplätze die KTS-Inzidenz beschleunigt. Die Produktdifferenzierung betont nun Software-Upgrades ebenso stark wie Hardware-Verbesserungen und unterstreicht eine Ökosystemsicht, die Diagnostik, chirurgische Führung und postoperative Analytik in einen integrierten Workflow verbindet.

Nach Endnutzer: Ambulante Einrichtungen übertreffen ���������Գ�ä�ܲ���� beim Wachstum

���������Գ�ä�ܲ���� machen noch immer 48,15 % der Gerätekäufe im Jahr 2025 aus, hauptsächlich weil komplexe oder Revisionseingriffe vollständige perioperative Teams und Übernachtungsbeobachtung erfordern. Die Marktgröße für Karpaltunnel-Freigabesysteme in der Akutversorgung wird moderat wachsen, da sich die Erstattungsstruktur verschiebt, Kapitalbudgets enger werden und Technologie nach außen migriert. Im Gegensatz dazu treiben ambulante Operationszentren den Schwung voran und wachsen mit einem CAGR von 5,78 %, da Kostenträger und Patienten niedrigere Eigenkosten und den Komfort der Entlassung am selben Tag bevorzugen. Lokalanästhesieprotokolle unterstützen den Durchsatz: Ein ambulantes Operationszentrum kann vier ultraschallgeführte Freigaben in der Zeit durchführen, die für zwei offene Eingriffe unter Vollnarkose benötigt wird.

Fachkliniken und Praxisräume gewinnen Marktanteile, indem sie sich ausschließlich auf Erkrankungen der oberen Extremitäten konzentrieren und häufig transparente Pauschalpreise vermarkten. Diese Umgebungen tendieren zu Einwegartikeln, die zentrale Sterilisationsengpässe umgehen. Darüber hinaus entspricht die Migration den Lebensstilpräferenzen der Chirurgen, die vorhersehbare Zeitpläne gegenüber stationären Bereitschaftsdiensten bevorzugen. Regulatorische Rahmenbedingungen, insbesondere 21 CFR 882.1320 der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, bieten gerätebezogene Zulassungswege, die verschiedene Praxisumgebungen berücksichtigen, ohne eine Neuklassifizierung zu erfordern, und erleichtern so den Marktübergang.

Geografische Analyse

Nordamerika erwirtschaftete 39,84 % der Gesamteinnahmen im Jahr 2025, getrieben durch eine umfassende Versicherungsabdeckung und ein dichtes Netzwerk von ausgebildeten Handchirurgen. Die anhaltende Führungsposition wird durch die frühe Einführung KI-gestützter Ultraschallsysteme und ein Ökosystem gestützt, das Erkenntnisse aus der Praxis schnell durch multizentrische Register validiert. Europa verzeichnet eine stetige Akzeptanz durch öffentliche Kostenträgermechanismen und standardisierte klinische Leitlinien; staatliche Budgetobergrenzen dämpfen jedoch die Durchdringung von Premiumkits moderat.

Der asiatisch-pazifische Raum, der mit einem CAGR von 5,93 % wachsen soll, ist die am schnellsten wachsende Region, da demografische Alterung mit industrieller Arbeitsplatzerweiterung zusammentrifft. Staatliche Versicherungsausweitungen in ��ü���ǰ��� und Pilotprogramme zur Gerätevermietung in Indien senken die Vorabkosten für private Kliniken und stimulieren die Eingriffszahlen weiter. Die Genehmigung von MicroAire-Endoskopieeinheiten durch das vietnamesische Gesundheitsministerium für ���������Գ�ä�ܲ���� auf nationaler Ebene ist ein Beispiel für regionale politische Unterstützung. Chinas städtischer Arbeitnehmerversicherungspool erstattet nun endoskopische Eingriffe, was die Beschaffung durch öffentliche ���������Գ�ä�ܲ���� der höheren Versorgungsstufe fördert und die Vertrautheit mit dem Verfahren auf Einrichtungen auf Kreisebene überträgt.

Lateinamerika zeigt gemischte Dynamiken: Brasiliens Zusatzversicherungsmarkt finanziert minimal-invasive Freigaben, aber Geräteeinfuhrzölle verlangsamen die breitere Akzeptanz. Der Nahe Osten und Afrika sind noch im Entstehen begriffen; Golfstaaten investieren in tertiäre orthopädische Zentren, während Länder in Subsahara-Afrika noch auf humanitäre Missionen für Fachoperationen angewiesen sind. Hersteller betrachten diese Regionen als Langfristchancen, die hybride Vertriebsmodelle erfordern, die Kapitalgeräte-Leasing mit Chirurgenausbildungsstipendien verbinden.

Wettbewerbslandschaft

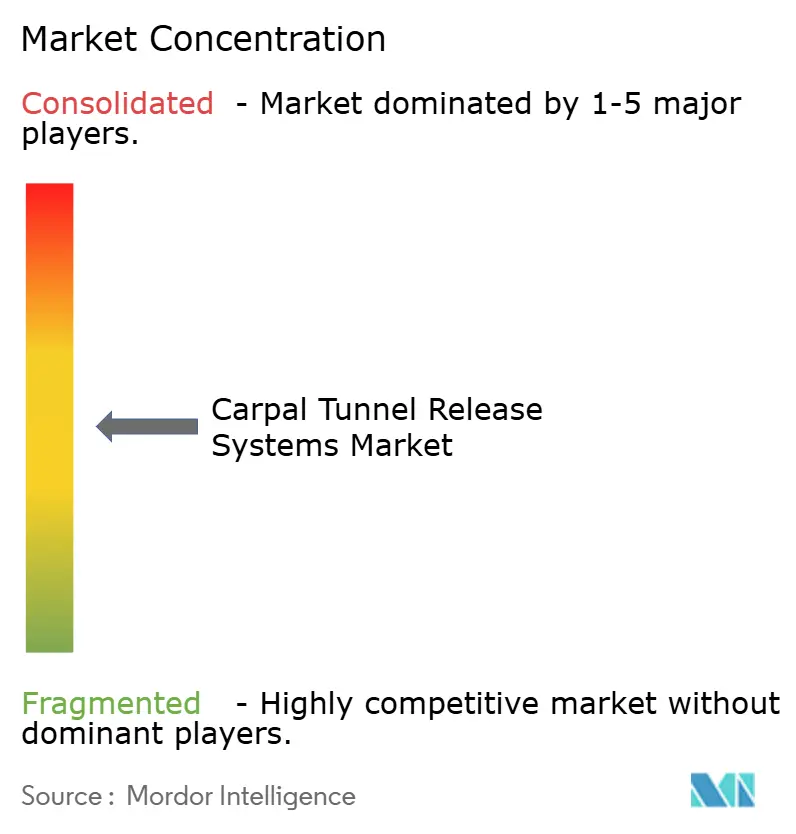

Die Branche für Karpaltunnel-Freigabesysteme weist eine moderate Fragmentierung auf: Die wichtigsten Anbieter Arthrex, Stryker und CONMED dominieren das Feld mit breiten endoskopischen Portfolios, ergänzt durch Chirurgenausbildungsplattformen. Sonex Health differenziert sich durch ultraschallgeführte Handstückinnovationen, die durch unabhängige ECRI-Überprüfungen validiert wurden. MicroAire nutzt agile Endoskopdesigns, die für ressourcenbeschränkte ���������Գ�ä�ܲ���� attraktiv sind, während KI-zentrierte Neueinsteiger SaaS-Entscheidungsunterstützungsüberlagerungen anbieten, die auf bestehenden Bildgebungsinfrastrukturen aufsetzen.

Strategische Maßnahmen drehen sich um Einwegartikel, die sicherstellen, dass jeder Eingriff inkrementelle Einnahmen gegenüber halbfixer Kapitalabschreibung generiert. Partnerschaften mit ambulanten Operationszentrumsketten erweitern die Vertriebskanäle und erleichtern Gerätetests vor Ort, die in mehrjährige Lieferverträge umgewandelt werden. Schutzrechte werden enger, da Unternehmen Patente für sensorbasierte Banddickenerfassung und haptische Rückkopplungsklingeneinheiten sichern. Die Fusionen- und Übernahmeaussichten konzentrieren sich auf Start-ups mit FDA-510(k)-Zulassungen für KI-Bildgebungsmodule, die etablierten Akteuren ergänzende Fähigkeiten bieten, um vollständige Lösungen für den gesamten Behandlungszyklus abzurunden.

Marktführer in der Branche für Karpaltunnel-Freigabesysteme

Arthrex, Inc.

MicroAire Surgical Instruments, LLC.

Trice Medical

Smith & Nephew plc

Integra LifeSciences Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: California Sports and Rehab begegnete der wachsenden Nachfrage nach präziser klinischer Diagnostik in Südkalifornien. Die Praxis betonte ihre spezialisierte Infrastruktur, die für die Bereitstellung umfassender Diagnoseleistungen bei Nerven- und Muskeldysfunktionen, einschließlich des Karpaltunnelsyndroms, ausgelegt ist.

- August 2025: Das NanoScopic Release System erhielt einen Bronze Edison Award für seinen innovativen kompakten endoskopischen Ansatz, der für den Einsatz in Standard-Ambulanzen konzipiert ist.

- Februar 2025: Das US Army Institute of Surgical Research und das MIT Lincoln Laboratory stellten eine KI-gestützte Ultraschall-Nervenblockplattform vor, die in der Lage ist, periphere Nerven während der Regionalanästhesie autonom zu identifizieren.

Umfang des globalen Marktberichts für Karpaltunnel-Freigabesysteme

Gemäß dem Umfang des Berichts ist die Karpaltunnel-Freigabe ein chirurgischer Eingriff zur Behandlung und potenziellen Heilung des schmerzhaften Zustands, der als Karpaltunnelsyndrom bekannt ist. Eine ordnungsgemäße Diagnose des Karpaltunnelsyndroms ist der primäre Grund für eine Karpaltunneloperation. Die Karpaltunnel-Freigabe ist im Allgemeinen ein ambulanter Eingriff, was bedeutet, dass man am selben Tag nach Hause gehen kann, wenn alles gut verläuft. Es gibt zwei Arten der Karpaltunnel-Freigabeoperation, d. h. offen und endoskopisch.

Der Markt für Karpaltunnel-Freigabesysteme ist nach Produkttyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in offene Karpaltunnel-Freigabesysteme und endoskopische Karpaltunnel-Freigabesysteme unterteilt. Nach Endnutzer ist der Markt in ���������Գ�ä�ܲ����, ambulante Operationszentren und andere Endnutzer unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹 unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Offene Karpaltunnel-Freigabesysteme |

| Endoskopische Karpaltunnel-Freigabesysteme |

| Ultraschallgeführte CTR-Systeme |

| Minimal-invasive Kit-basierte CTR-Systeme |

| ���������Գ�ä�ܲ���� |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkttyp | Offene Karpaltunnel-Freigabesysteme | |

| Endoskopische Karpaltunnel-Freigabesysteme | ||

| Ultraschallgeführte CTR-Systeme | ||

| Minimal-invasive Kit-basierte CTR-Systeme | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Karpaltunnel-Freigabesysteme bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 932,76 Millionen USD erreichen, was einem CAGR von 5,18 % ab 2026 entspricht.

Welche Produktkategorie wächst am schnellsten?

Ultraschallgeführte Systeme expandieren mit einem CAGR von 5,63 %, unterstützt durch Gewinne bei der Kostenträgerdeckung und Vorteile im praxisbasierten Workflow.

Warum gewinnen ambulante Zentren Marktanteile?

Sie eliminieren Krankenhauseinrichtungsgebühren, ermöglichen Weitwach-Lokalanästhesieprotokolle und können US-amerikanischen Versicherern jährlich 750 Millionen USD einsparen.

Wie häufig ist postoperativer Säulenschmerz?

Zwischen 7 % und 48 % der Patienten erleben Säulenschmerz, der bis zu einem Jahr anhalten kann und ein wesentlicher Abschreckungsfaktor für bestimmte Techniken ist.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 5,93 %, getrieben durch alternde Bevölkerungsstrukturen und einen erweiterten Zugang zur Gesundheitsversorgung.

Wie verändert KI das Fachgebiet?

KI-Tools automatisieren die Ultraschalldiagnose, kartieren Bandtrennungspfade und sagen das Säulenschmerzrisiko vorher, verbessern die Genauigkeit und reduzieren die Verfahrensdauer.

Seite zuletzt aktualisiert am: