Marktgröße und Marktanteil für karzinoembryonales Antigen (CEA)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für karzinoembryonales Antigen (CEA) von ���ϲ�����

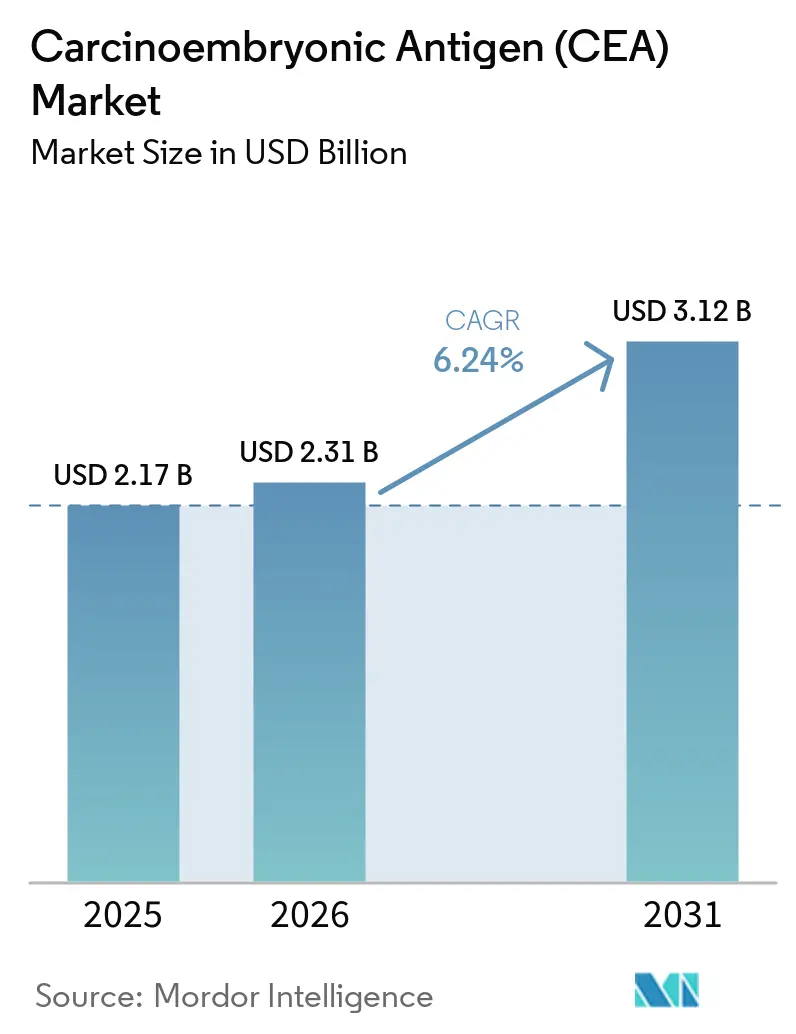

Die Marktgröße für karzinoembryonales Antigen (CEA) wird voraussichtlich von 2,17 Mrd. USD im Jahr 2025 auf 2,31 Mrd. USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,12 Mrd. USD erreichen, mit einem CAGR von 6,24 % über den Zeitraum 2026–2031. Diagnostiklabore, Krankenhäuser und Forschungseinrichtungen skalieren ihre Biomarker-Testvolumina, da die Inzidenz von Kolorektalkarzinomen sowohl in entwickelten als auch in aufstrebenden Regionen zunimmt. Fortschritte bei hochempfindlichen Multiplex-Immunoassays, eine breitere regulatorische Akzeptanz der Flüssigbiopsie und nationale Krebsfrüherkennungsinitiativen erweitern die klinische Anwendung der CEA-basierten Überwachung. Gleichzeitig bündeln große Hersteller Assay-Kits mit automatisierten Analysegeräten und KI-gesteuerter Software zur Optimierung von Arbeitsabläufen, während Start-ups sich auf ultraschnelle Point-of-Care-Formate konzentrieren. Strategische Partnerschaften im Bereich der Begleitdiagnostika signalisieren ein zunehmend kollaboratives Wettbewerbsumfeld, in dem die Kommodifizierung von Assays den Margendruck auf Altprodukte erhöht.

Wesentliche Erkenntnisse des Berichts

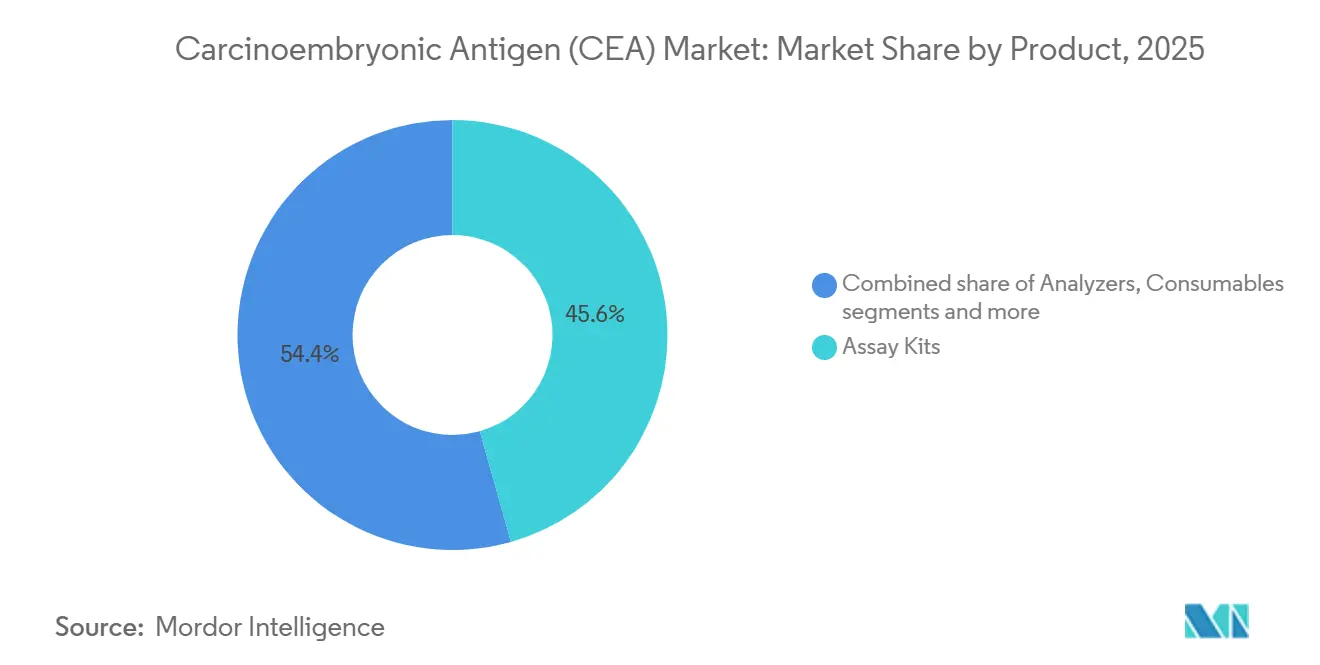

- Nach Produkt entfielen 45,62 % des Marktanteils für karzinoembryonales Antigen (CEA) im Jahr 2025 auf Assay-Kits; Verbrauchsmaterialien und Reagenzien werden bis 2031 voraussichtlich den schnellsten CAGR von 7,21 % verzeichnen.

- Nach Anwendung entfielen 44,05 % des Marktanteils für karzinoembryonales Antigen (CEA) im Jahr 2025 auf das Kolorektalkarzinom, während Leberkrebs mit einem CAGR von 7,07 % bis 2031 zunimmt.

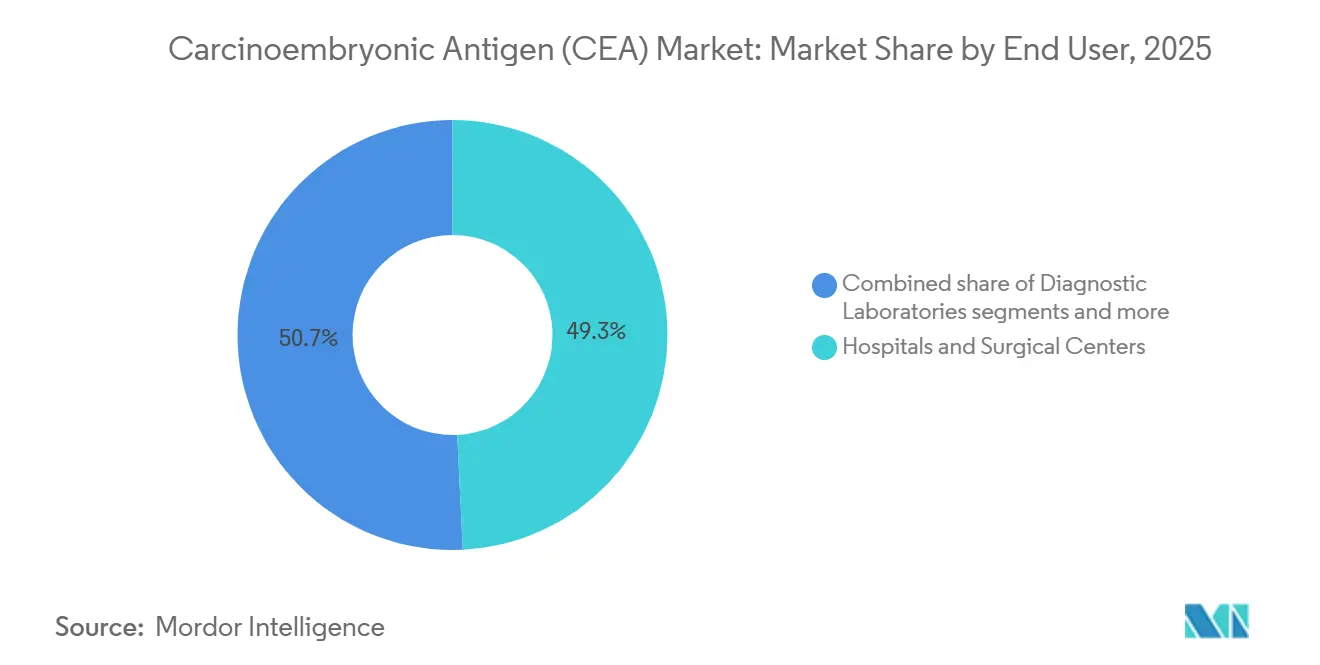

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Marktanteil von 49,25 % am Markt für karzinoembryonales Antigen (CEA); Diagnostiklabore verzeichnen den höchsten prognostizierten CAGR von 6,95 % bis 2031.

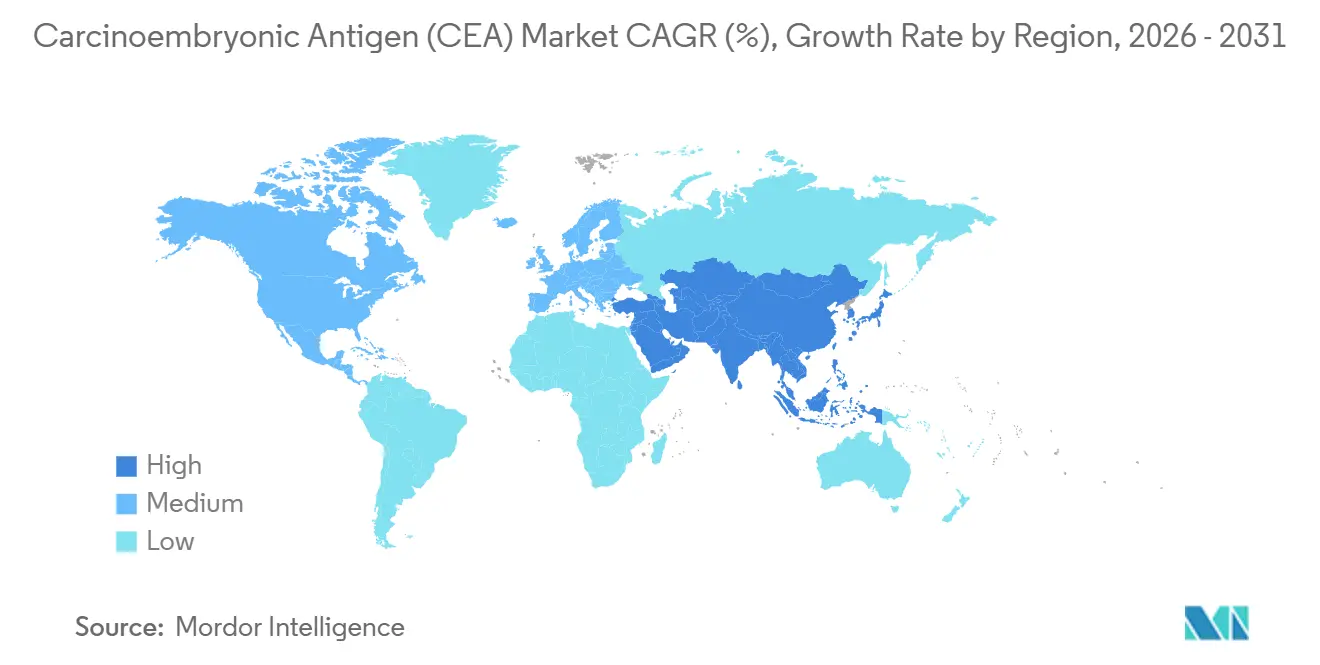

- Nach Geografie führte Nordamerika mit einem Marktanteil von 41,86 % am Markt für karzinoembryonales Antigen (CEA) im Jahr 2025, während der asiatisch-pazifische Raum im gleichen Zeitraum voraussichtlich mit einem CAGR von 6,82 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für karzinoembryonales Antigen (CEA)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Prävalenz von Kolorektalkarzinomen | +1.8% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiver biomarkerbasierter Überwachung | +1.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei hochempfindlichen Multiplex-Immunoassays | +0.9% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlich geförderter Krebsfrüherkennungsprogramme im asiatisch-pazifischen Raum | +0.7% | Kernregion asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Begleitdiagnostika in biologischen Studien | +0.6% | Nordamerika & EU, mit Übernahme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende globale Prävalenz von Kolorektalkarzinomen

Die steigende Inzidenz von Kolorektalkarzinomen ist ein struktureller Wachstumskatalysator für den CEA-Markt. China allein meldete im Jahr 2022 etwa 4,8 Millionen neue Krebsfälle, wobei kolorektale Malignome zu den häufigsten Ursachen zählen. Lebensstiländerungen hin zu westlicher Ernährung, alternde Bevölkerungen und verbesserte Früherkennung vergrößern den adressierbaren Patientenpool im asiatisch-pazifischen Raum und in Nordamerika. Gesundheitssysteme integrieren CEA-Messungen nun in die Routineüberwachung, wie das zweistufige FIT-plus-CEA-Programm Thailands zeigt, das Patienten in Koloskopie-Pfade einschleust. Kliniker schätzen CEA wegen seiner 80%igen Sensitivität bei der Identifizierung von Lebermetastasen, was seine Rolle in der Längsschnittüberwachung stärkt. Mit steigender Teilnahme an Früherkennungsmaßnahmen skalieren Testvolumina – und damit der Verbrauchsmaterialbedarf – proportional. Diese Dynamik sichert das Basiswachstum, selbst wenn die Einführung konkurrierender genomischer Werkzeuge zunimmt.

Verlagerung hin zu minimal-invasiver biomarkerbasierter Überwachung

Ärzte zeigen eine zunehmende Präferenz für blutbasierte Assays, die die Verfahrensbelastung reduzieren und gleichzeitig die diagnostische Genauigkeit aufrechterhalten. Die FDA-Zulassung des Shield-Tests im Jahr 2024, der Kolorektalkarzinome mit einer Sensitivität von 83 % erkennt, veranschaulicht diesen nicht-invasiven Trend [1]Quelle: Center for Devices and Radiological Health, „Shield – P230009,” fda.gov . Kapillarblut-Mikro-Entnahmevorrichtungen erreichen nun die Genauigkeit venöser Blutentnahmen und ermöglichen häufige ambulante Tests ohne Phlebotomie-Warteschlangen. Postoperative Überwachungsprotokolle ersetzen zunehmend bildgebende Verfahren durch serielle CEA-Messungen, wodurch die Strahlenbelastung und die Kosten für Patienten gesenkt werden. Die Patientenadhärenz verbessert sich erheblich, wenn die Nachsorge einen Fingerstich statt einer Koloskopie erfordert, und KI-Algorithmen, die CEA-Verläufe analysieren, stärken das klinische Vertrauen weiter. Diese Faktoren erweitern gemeinsam das klinische Fenster für frühzeitige Interventionen und stärken die wiederkehrende Reagenziennachfrage.

Technologische Fortschritte bei hochempfindlichen Multiplex-Immunoassays

Plattformen der nächsten Generation liefern Sub-Nanogramm-Nachweisempfindlichkeit und messen gleichzeitig mehrere Onkologieproteine in einem Durchlauf, was die Wertversprechen im CEA-Markt neu gestaltet. Nanoporen-verknüpfte ELISAs haben Nachweisgrenzen von 500 ng/mL erreicht und können bis zu vier Marker gleichzeitig im Multiplex-Verfahren messen. Hybride mikrofluidische „Papier-in-Polymer-Teich”-Platten erhöhen die Empfindlichkeit auf 0,32 ng/mL bei kürzeren Assay-Zeiten. Labore übernehmen diese Systeme, um CA19-9, AFP und NSE neben CEA zu profilieren und so einen reichhaltigeren klinischen Kontext ohne zusätzliches Probenvolumen zu schaffen. Die oberflächenverstärkte Raman-Spektroskopie verbessert das Signal-Rausch-Verhältnis weiter und ermöglicht den Nachweis im Frühstadium der Erkrankung. Anbieter, die Multiplex-Fähigkeit mit automatisiertem Durchsatz integrieren, erlangen strategische Vorteile, da Onkologen auf ganzheitliche Biomarker-Panels umsteigen.

Ausweitung staatlich geförderter Krebsfrüherkennungsprogramme im asiatisch-pazifischen Raum

Gesundheitsbehörden in China, Japan und Thailand führen Massenfrüherkennungsinitiativen ein, die Budgets für Biomarkertests vorsehen und so vorhersehbare Volumina in den CEA-Markt einbringen. Chinas jüngster Präventionsplan befürwortet ausdrücklich blutbasierte Tumormarker zur Früherkennung. Japan empfiehlt alle zwei Jahre endoskopische Untersuchungen für Erwachsene über 50 Jahre mit anschließender CEA-Überwachung bei positiven Befunden. Thailands FIT-First-Strategie leitet Hochrisikopersonen in die Biomarker-Überwachung, gestützt auf Kosteneffektivitätsmodelle, die überlegene qualitätsbereinigte Lebensjahre bei Einbeziehung von CEA zeigen. Staatliche Erstattungen reduzieren die Eigenkosten und fördern die institutionelle Beschaffung von Assay-Kits und Analysegeräten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Spezifität von CEA, die zu falsch positiven Ergebnissen führt | -1.4% | Global, mit höherer Auswirkung bei Früherkennungsanwendungen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch aufkommende genomische und proteomische Biomarker | -0.8% | Nordamerika & EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Kommodifizierung von Assays | -0.6% | Global, mit höchster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte Spezifität von CEA, die zu falsch positiven Ergebnissen führt

Trotz seiner Verbreitung weist CEA nicht-maligne Erhöhungen bei Rauchern, Diabetikern und Patienten mit benignen Polypen auf, was zu falsch positiven Raten von bis zu 99,5 % im Bereich von 5,1–10 ng/mL führt [KAMJE.ORG]. In der Routineüberwachung verzeichnen fast die Hälfte der Überlebenden von Kolorektalkarzinomen sporadische CEA-Anstiege, die nicht mit einem Rückfall zusammenhängen, was unnötige bildgebende Untersuchungen und Patientenangst verursacht.

Labore übernehmen daher Reflex-Testalgorithmen, die klinische Maßnahmen verzögern, bis sequenzielle Anstiege bestätigt sind, was jedoch die Bearbeitungszeit verlängert und die Kosten erhöht. Das Spezifitätsdefizit begrenzt den Nutzen von CEA bei der Bevölkerungsfrüherkennung und beschränkt seinen Kernwert auf die Therapieüberwachung. Die Forschung orientiert sich nun an Multi-Analyten-Modellen, die CEA mit zirkulierender Tumor-DNA oder proteomischen Signaturen kombinieren, um fehlerhafte positive Ergebnisse zu reduzieren.

Wettbewerb durch aufkommende genomische und proteomische Biomarker

Flüssigbiopsie-Assays, die auf zirkulierende Tumor-DNA abzielen, erkennen minimale Resterkrankungen bis zu zwei Jahre früher als bildgebende Verfahren und untergraben den komparativen Vorteil von CEA. Bluttests zur Früherkennung mehrerer Krebsarten berichten über Stadium-I-Sensitivitäten von über 90 % bei einer Spezifität von 99 % und setzen neue Leistungsmaßstäbe. Pharmaunternehmen bevorzugen genomische Begleitdiagnostika, die direkt mit handlungsrelevanten Mutationen verknüpft sind, und beschränken CEA auf ergänzende Überwachungsrollen. KI-gestützte Proteomik-Plattformen extrahieren gleichzeitig Hunderte von Proteinmerkmalen und bieten reichhaltigere Erkenntnisse als ein Einzelmarker-Ergebnis. Mit der Weiterentwicklung von Erstattungsrahmen könnten Kostenträger Mittel in Richtung höherwertiger genomischer Tests lenken, was die Preiselastizität für ältere CEA-Assays herausfordert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Standardisierung hält Assay-Kits an der Spitze

Assay-Kits hielten im Jahr 2025 einen Marktanteil von 45,62 %, was ihre zentrale Rolle bei der Standardisierung von CEA-Tests in verschiedenen Laborumgebungen widerspiegelt. Die Dominanz der Assay-Kits ergibt sich aus ihrer umfassenden Natur, da sie vollständige Testlösungen bieten, die Reproduzierbarkeit und regulatorische Konformität in verschiedenen Gesundheitseinrichtungen gewährleisten. Das Segment der Verbrauchsmaterialien und Reagenzien wird jedoch bis 2031 voraussichtlich mit einem CAGR von 7,21 % wachsen, angetrieben durch steigende Testvolumina und das inhärente Modell wiederkehrender Einnahmen bei Verbrauchsmaterialien. Analysegeräte und Instrumente stellen das kleinste Segment dar, bilden jedoch die technologische Grundlage für den Hochdurchsatz-CEA-Test, wobei Unternehmen wie BD fortschrittliche Plattformen wie den FACSDiscover A8 Zellanalysator mit bahnbrechenden spektralen und Echtzeit-Bildgebungstechnologien einführen.

Die Verlagerung hin zu Automatisierung und Hochdurchsatztests verändert die Produktnachfragemuster, wobei Siemens Healthineers sich auf menschenzentriertes Engineering in der Laborautomatisierung konzentriert, um diagnostische Arbeitsabläufe zu verbessern und den manuellen Interventionsbedarf zu reduzieren. Point-of-Care-Testplattformen entwickeln sich zu einer disruptiven Kraft, wobei die Übernahme von SpinChip Diagnostics durch bioMérieux im Januar 2025 Immunoassay-Technologie einbringt, die Ergebnisse aus Vollblutproben in 10 Minuten liefert. Diese technologische Entwicklung schafft neue Produktkategorien, die traditionelle Grenzen zwischen Assay-Kits, Instrumenten und Verbrauchsmaterialien verwischen, da integrierte Plattformen vollständige Testlösungen mit minimalem Benutzereingriff bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kolorektalkarzinom dominiert, Leberkrebs beschleunigt sich

Das Kolorektalkarzinom entfiel im Jahr 2025 auf 44,05 % der Nachfrage und verankert den CEA-Markt. Die 80%ige Sensitivität des Biomarkers für hepatische Metastasenausbreitung festigt seine Rolle im perioperativen Management, während Leitlinienaktualisierungen in Nordamerika und Europa eine vierteljährliche Überwachung in den ersten zwei Überwachungsjahren empfehlen. Leberkrebstests sind zwar kleiner, werden jedoch mit einem CAGR von 7,07 % wachsen, da Kliniker CEA zur Stratifizierung der Prognose des hepatozellulären Karzinoms und zur Verfolgung des Ansprechens nach Ablation einsetzen.

Multi-Krebs-Erkennungsparadigmen erhöhen die Komplexität: Forschungsstudien betten CEA in Multi-Protein-Klassifikatoren ein, um Patienten in bildgebende Pfade einzuteilen und so seinen indirekten Nutzen zu erweitern. Pankreas- und Mammakarzinom-Segmente verwenden CEA in Kombination mit CA 15-3 oder CA 19-9, um die Therapiewirksamkeit zu beurteilen, obwohl die absoluten Volumina bescheiden bleiben. Studien zum Lungenadenokarzinom zeigen den additiven prognostischen Wert von CEA in Kombination mit CA-125 und CA-199, was auf eine neue Protokollaufnahme hindeutet. Die diversifizierte Anwendungsbreite stützt den CEA-Marktanteil, auch wenn genomische Assays in die Frontliniendiagnostik vordringen.

Nach Endnutzer: Krankenhäuser behaupten ihre Stellung, während Zentrallabore an Geschwindigkeit gewinnen

Krankenhäuser und chirurgische Zentren erwirtschafteten im Jahr 2025 49,25 % des Umsatzes, was die eingebettete CEA-Beauftragung in stationären Onkologiepfaden widerspiegelt. Perioperative Arbeitsabläufe planen routinemäßig prä- und postoperative Serumtests ein und verankern Volumina in Krankenhauslaboren. Ausgelagerte Diagnostiklabore wachsen jedoch mit einem CAGR von 6,95 %, da Kostenträger die Zentralisierung zur Kosteneffizienz fördern. Hochdurchsatz-Referenzlabore setzen Roboterplattformen ein, die täglich Tausende von Assays bündeln, was Reagenzien-Skaleneffekte erzeugt und Beschaffungsverträge strafft.

Akademische und Forschungseinrichtungen nutzen ultra-empfindliche CEA-Panels während klinischer Studien, oft in Verbindung mit der Analyse zirkulierender Tumor-DNA, und beeinflussen so das Design von Protokollen der nächsten Generation. Aufkommende Point-of-Care-Standorte – onkologische Tageskliniken und ambulante Operationszentren – übernehmen 10-Minuten-Mikrofluidik-Kartuschen, die schnelle Behandlungsentscheidungen unterstützen. Da sich Erstattungsrahmen in Richtung gebündelter Zahlungen verschieben, suchen Gesundheitsdienstleister nach kostengünstigeren, aber hochpräzisen Tests, was zu wettbewerbsfähigen Ausschreibungen führt, die die Verteilung der CEA-Marktgröße unter den Endnutzern neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikas Umsatzanteil von 41,86 % im Jahr 2025 unterstreicht die tiefe Integration von Begleitdiagnostika, großzügige Versicherungsdeckung und robuste Onkologieinfrastrukturen. Die Vereinigten Staaten profitieren von der Medicare-Erstattung für CEA-Überwachung bei reseziertem Kolorektalkarzinom, während die FDA innovative Assays im Schnellverfahren zulässt und so Technologieauffrischungszyklen aufrechterhält. Die Konsolidierung unter privaten Kostenträgern übt Preisdruck auf Labore aus, doch hohe Testvolumina halten die aggregierten Umsätze stabil. Kanada und Mexiko tragen inkrementelles Wachstum durch nationale Früherkennungseinführungen und grenzüberschreitende Referenzlabor-Kooperationen bei.

Der asiatisch-pazifische Raum liefert den schnellsten CAGR von 6,82 % und wird bis 2031 erheblichen absoluten Wert zum CEA-Markt hinzufügen. China finanziert Multi-Krebs-Früherkennungspiloten, die blutbasierte Biomarker einbeziehen, wobei Provinzprogramme Assay-Lots in großen Mengen im Rahmen zentralisierter Ausschreibungen kaufen. Japans zweijähriges Endoskopie- plus Biomarker-Überwachungsregime treibt einen nachhaltigen Kit-Verbrauch an. Indiens KI-gestütztes Onkologiediagnostik-Ökosystem kombiniert erschwingliche Multiplex-Assays mit Cloud-Analytik, erweitert den ländlichen Zugang und steigert die Reagenziennachfrage.

Europa zeigt ein stetiges einstelliges Wachstum durch harmonisierte Nutzenbewertungspfade im Gesundheitswesen, die CEA für die Überwachung statt für die Früherkennung befürworten. Nationale Gesundheitsdienste verhandeln volumenbasierte Rabatte und drängen Anbieter in Richtung wertbasierter Verträge. ��ü�岹��������첹 sowie der Nahe Osten und Afrika bleiben nascent, aber vielversprechend: Verbesserte Krebsregister und durch Geber finanzierte Früherkennungspiloten werden CEA-Testaufträge schrittweise steigern. Insgesamt gleicht die regionale Heterogenität den globalen CEA-Markt aus, wobei wachstumsstarke Schwellenmärkte die Preiserosion in reifen Regionen ausgleichen.

Wettbewerbslandschaft

Der CEA-Markt weist eine moderate Konzentration auf, wobei etablierte Akteure technologische Innovation und strategische Partnerschaften nutzen, um Wettbewerbsvorteile zu erhalten. Abbott Laboratories, F. Hoffmann-La Roche und Thermo Fisher Scientific dominieren durch umfassende Diagnostikportfolios und globale Vertriebsnetzwerke, während aufstrebende Akteure sich auf spezialisierte Anwendungen und Technologien der nächsten Generation konzentrieren. Die Wettbewerbsintensität nimmt zu, da Unternehmen in die Entwicklung von Begleitdiagnostika investieren, wobei die Partnerschaft von BD mit Quest Diagnostics den kollaborativen Ansatz veranschaulicht, der erforderlich ist, um neuartige Diagnostika auf den Markt zu bringen. Strategische Übernahmen gestalten die Landschaft um, wobei die Übernahme von SpinChip Diagnostics durch bioMérieux im Januar 2025 eine 10-Minuten-Immunoassay-Technologie einbringt, die traditionelle Testabläufe stören könnte[2]Quelle: LabMedica International, „bioMérieux übernimmt SpinChip,” labmedica.com .

Weißraum-Chancen bestehen im Point-of-Care-Testing und in der Integration künstlicher Intelligenz, wo sich Unternehmen durch schnelle Ergebnisse und verbesserte diagnostische Genauigkeit differenzieren können. Siemens Healthineers treibt die Laborautomatisierung durch sein Atellica-Portfolio voran, das die Effizienz steigert und die Bearbeitungszeiten für diagnostische Tests einschließlich CEA verkürzt. Aufkommende Disruptoren konzentrieren sich auf Multi-Krebs-Früherkennungsplattformen, die CEA mit anderen Biomarkern kombinieren und so möglicherweise Einzelanalyten-Tests kommodifizieren, während neue Wertversprechen geschaffen werden. Das regulatorische Umfeld entwickelt sich zur Unterstützung von Innovationen weiter, wobei der schrittweise Ansatz der FDA für laborentwickelte Tests klarere Zulassungswege für Diagnostika schafft und gleichzeitig Sicherheitsstandards aufrechterhält. Die Technologieübernahme wird zu einem wichtigen Differenzierungsmerkmal, da Unternehmen Automatisierung, künstliche Intelligenz und fortschrittliche Analytik nutzen, um die Testeffizienz und den klinischen Nutzen zu verbessern.

Marktführer im Bereich karzinoembryonales Antigen (CEA)

F. Hoffmann-La Roche AG

Laboratory Corporation of America Holdings

Merck KGaA

Quest Diagnostics

Creative Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: ImmunityBio startete die Einschreibung und erste Nachverfolgung für die Sicherheitsabschnitte einer klinischen Studie einer trivalenten Kombination von Antigenen, die durch einen Adenovirus-Vektor der zweiten Generation (Tri-Ad5 CEA/MUC1/Brachyury) verabreicht werden.

- Februar 2024: Aster Labs führte seinen neuen Bluttest zur Erkennung von CEA (karzinoembryonales Antigen)-Spiegeln im Blut ein. CEA ist ein Protein, das während der fötalen Entwicklung von gastrointestinalem Gewebe gebildet wird. Seine Produktion nimmt mit fortschreitender Schwangerschaft ab und stoppt vor der Geburt des Kindes.

Berichtsumfang des globalen Marktes für karzinoembryonales Antigen (CEA)

Gemäß dem Berichtsumfang quantifiziert der CEA-Test ein Blutglykoprotein, bekannt als karzinoembryonales Antigen (CEA), das durch eine Fülle von daran gebundenen Zuckern sowohl von normalen als auch von Krebszellen charakterisiert wird. CEA wird oft als Tumormarker oder Antigen bezeichnet und wird wie andere Tumormarker von spezifischen Krebszellen produziert und in Körperflüssigkeiten freigesetzt.

Der Markt für karzinoembryonales Antigen (CEA) ist nach Testtyp, Anwendung, Endnutzer und Geografie segmentiert. Das Testtyp-Segment ist weiter unterteilt in Serologietests und molekulare Tests. Das Anwendungssegment ist weiter unterteilt in Krebsdiagnose und Therapieüberwachung. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren und Sonstige segmentiert. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Assay-Kits |

| Analysegeräte / Instrumente |

| Verbrauchsmaterialien & Reagenzien |

| Kolorektalkarzinom |

| Pankreaskarzinom |

| Lungenkarzinom |

| Mammakarzinom |

| Leberkrebs |

| Sonstige |

| Krankenhäuser & chirurgische Zentren |

| Diagnostiklabore |

| Akademische & Forschungseinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkt (Wert) | Assay-Kits | |

| Analysegeräte / Instrumente | ||

| Verbrauchsmaterialien & Reagenzien | ||

| Nach Anwendung (Wert) | Kolorektalkarzinom | |

| Pankreaskarzinom | ||

| Lungenkarzinom | ||

| Mammakarzinom | ||

| Leberkrebs | ||

| Sonstige | ||

| Nach Endnutzer (Wert) | Krankenhäuser & chirurgische Zentren | |

| Diagnostiklabore | ||

| Akademische & Forschungseinrichtungen | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für karzinoembryonales Antigen (CEA)?

Die Marktgröße für karzinoembryonales Antigen (CEA) wird voraussichtlich im Jahr 2026 2,31 Mrd. USD erreichen und mit einem CAGR von 6,24 % bis 2031 auf 3,12 Mrd. USD wachsen.

Wie groß ist der aktuelle Markt für karzinoembryonales Antigen (CEA)?

Im Jahr 2026 wird die Marktgröße für karzinoembryonales Antigen (CEA) voraussichtlich 2,31 Mrd. USD erreichen.

Wer sind die wichtigsten Akteure im Markt für karzinoembryonales Antigen (CEA)?

F. Hoffmann-La Roche AG, Laboratory Corporation of America Holdings, Merck KGaA, Quest Diagnostics und Creative Diagnostics sind die wichtigsten Unternehmen, die im Markt für karzinoembryonales Antigen (CEA) tätig sind.

Welche Region wächst am schnellsten im Markt für karzinoembryonales Antigen (CEA)?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für karzinoembryonales Antigen (CEA)?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für karzinoembryonales Antigen (CEA).

Welche Jahre deckt dieser Markt für karzinoembryonales Antigen (CEA) ab, und wie groß war die Marktgröße im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für karzinoembryonales Antigen (CEA) auf 2,17 Mrd. USD geschätzt. Der Bericht deckt die historische Marktgröße für karzinoembryonales Antigen (CEA) für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße für karzinoembryonales Antigen (CEA) für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: