Größe und Marktanteil des kanadischen Telekommunikationsturm-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

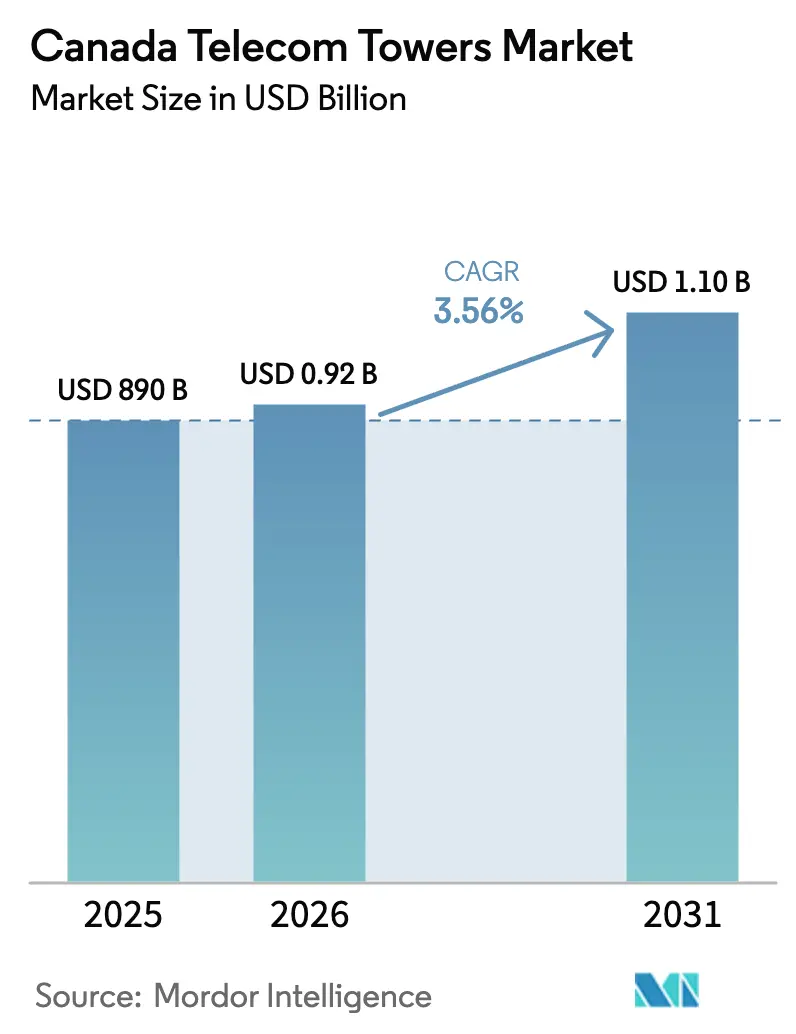

| Marktgröße im Basisjahr (2025) | 890 Milliarden US-Dollar |

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.56% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Telekommunikationsturm-Markts von ���ϲ�����

Die Größe des kanadischen Telekommunikationsturm-Markts wird im Jahr 2026 auf 920 Millionen USD geschätzt, ausgehend vom Wert 2025 von 890 Millionen USD, mit Prognosen für 2031 von 1,1 Milliarden USD, was einem Wachstum von 3,56 % CAGR über 2026–2031 entspricht.

Die gemessene Expansion ist auf die Verdichtung bestehender Makrostandorte für das 5G-Nieder- und Mittelband-Spektrum, eine stetige staatliche Förderung der ländlichen Konnektivität sowie die zunehmende Nutzung von Netzwerkkooperationsvereinbarungen zwischen Mobile Network Operators zurückzuführen. Unabhängige TowerCos beschleunigen das Wachstum, da Betreiber passive Vermögenswerte monetarisieren, während Upgrades auf erneuerbare Energien neue Einnahmequellen erschließen und unternehmerische CO₂-Ziele erfüllen. Makroökonomische Gegenwind wie höhere Zinssätze und langwierige kommunale Genehmigungsverfahren dämpfen die Neubautätigkeit, verstärken jedoch die Nachfrage nach Kolokation, struktureller Verstärkung und Tarnlösungen in städtischen Kernen.

Wichtigste Erkenntnisse des Berichts

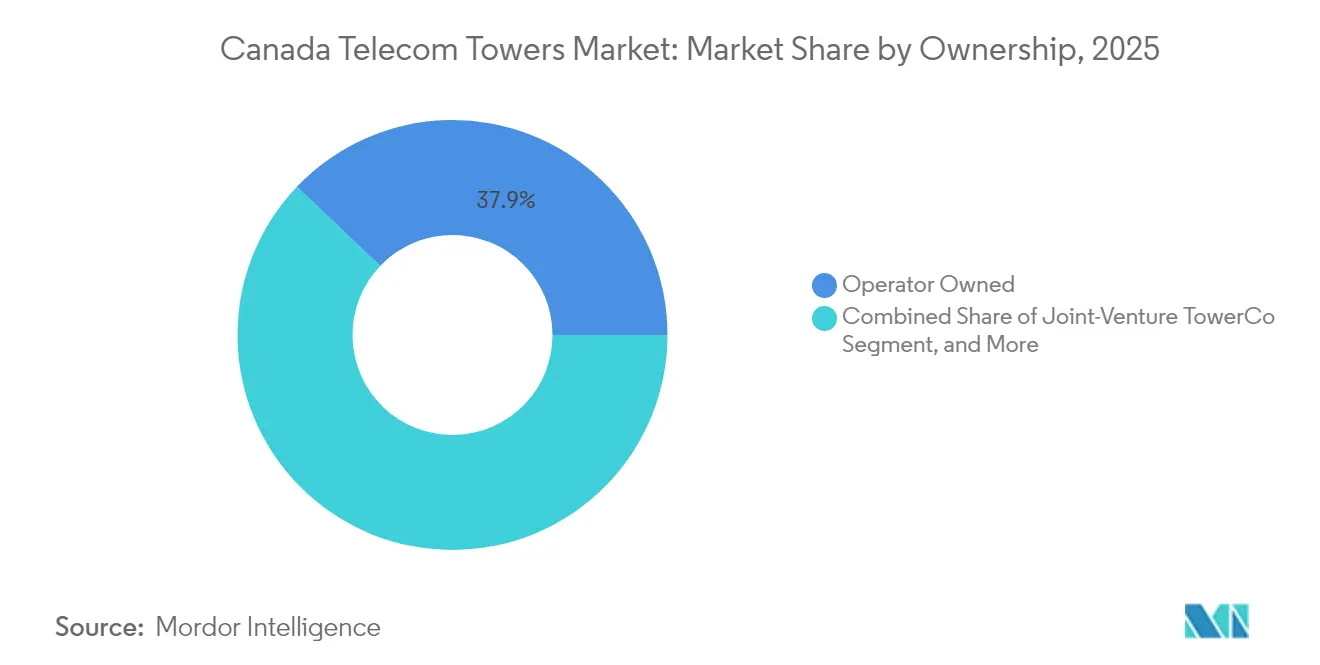

- Nach Eigentümerschaft kontrollierten betreibergeführte Anlagen im Jahr 2025 einen Marktanteil von 37,88 % am kanadischen Telekommunikationsturm-Markt; unabhängige TowerCos werden bis 2031 voraussichtlich mit einer CAGR von 10,75 % wachsen.

- Nach Installationstyp führten bodengestützte Türme im Jahr 2025 mit einem Umsatzanteil von 64,05 %, während Dachstandorte mit einer CAGR von 4,71 % bis 2031 zulegen.

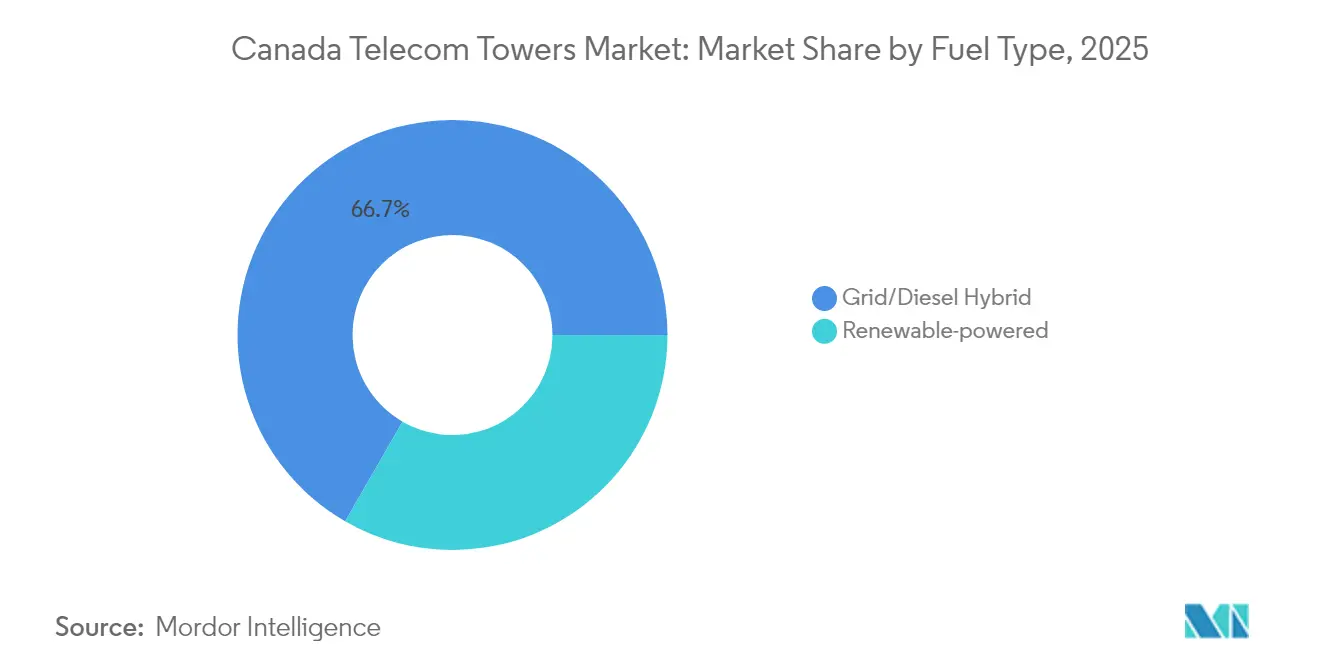

- Nach Kraftstofftyp entfielen im Jahr 2025 66,68 % der Marktgröße des kanadischen Telekommunikationsturm-Markts auf Netz-/Diesel-Hybrid-Systeme; erneuerbar betriebene Standorte sollen zwischen 2026 und 2031 mit einer CAGR von 13,92 % wachsen.

- Nach Turmtyp hielten Monopole im Jahr 2025 einen Anteil von 54,72 % an der Marktgröße des kanadischen Telekommunikationsturm-Markts, während Tarn- und andere verdeckte Strukturen mit der schnellsten CAGR von 6,12 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Telekommunikationsturm-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigter 5G-Spektrumseinsatz in den 600-MHz- und 3,5-GHz-Bändern | +1.2% | National, mit Schwerpunkt in den Ballungsräumen Toronto, Montreal und Vancouver | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Programme zur ländlichen Versorgung (EORN Cell-Gap, Universal Broadband Fund) | +0.8% | Ländliches Kanada, Nordontario, Atlantische Provinzen, indigene Gebiete | Mittelfristig (2–4 Jahre) |

| Netzwerkkooperations- und RAN-Sharing-Vereinbarungen der Netzbetreiber zur Steigerung der Kolokationsquoten | +0.6% | National, mit frühen Gewinnen in Vorstadt- und ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Unternehmerische ESG-Ziele treiben die Umstellung auf Hybrid-/erneuerbar betriebene Standorte voran | +0.4% | National, mit Vorreiterrolle in British Columbia und Québec | Langfristig (≥ 4 Jahre) |

| Partnerschaften zur digitalen Inklusion der First Nations schaffen Nachfrage nach abgelegenen Türmen | +0.3% | Nördliches Kanada, indigene Gebiete, abgelegene Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Entstehung von turmmontierten Edge-Mikro-Rechenzentren, die neue Einnahmequellen erschließen | +0.2% | Städtische Zentren, Industriekorridore, Verkehrsknotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter 5G-Spektrumseinsatz

Die rasche Nutzung der 600-MHz- und 3,5-GHz-Bänder verpflichtet Netzbetreiber dazu, Antennenanlagen auf bestehenden Strukturen zu verstärken oder hinzuzufügen, insbesondere in Toronto, Montréal und Vancouver. Allein die 3800-MHz-Auktion brachte 8,91 Milliarden CAD ein und erfordert, dass 5G bis 2026 die Hälfte der Bevölkerung erreicht. Niederband-Anlagen erweitern die Abdeckung in ländlichen Korridoren, während das Mittelband-Spektrum dichte städtische Überlagerungen antreibt, die auf kürzere Standortabstände angewiesen sind. Die meisten Betreiber bevorzugen nun Turmmodifikationen gegenüber Neubauten, was die Einnahmen aus strukturellen Upgrades steigert und die durchschnittlichen Kolokationsquoten erhöht.

Staatlich geförderte Programme zur ländlichen Konnektivität

Der Universal Broadband Fund (2,75 Milliarden CAD) und Ontarios EORN Cell-Gap-Initiative subventionieren bis zu 75 % der Turmbauprojektkosten in Gemeinden mit weniger als 500 Einwohnern pro Quadratkilometer. [1]Regierung von Kanada, "Programmdetails des Universal Broadband Fund," canada.caÖffentliche Mittel decken Grundstückskauf, Umweltprüfung und Baukosten, die regelmäßig 400.000 CAD pro ländlichem Makrostandort übersteigen. Bundesweite Ziele, bis 2026 98 % der Bevölkerung zu erreichen, implizieren 1.200–1.500 zusätzliche Türme in dünn besiedelten Gebieten und bieten TowerCos durch verbindliche 10-jährige Serviceverpflichtungen langfristige Planungssicherheit.

Netzwerkkooperationsvereinbarungen

Gemeinsame Funkzugangsnetze zwischen Bell und Telus sowie sich entwickelnde Rogers-Videotron-Vereinbarungen umfassen nun rund 35.000 Standorte und erhöhen die durchschnittliche Belegung von 1,8 auf 2,4 pro Turm. [2]Bell Canada, "Netzwerkkooperationsrahmen mit Telus," bell.caGemeinsam genutzte Standorte erschließen 40–60 % höhere Einnahmen im Vergleich zu Einzelmieterstandorten, verkürzen Bereitstellungszeiten und senken die Kapitalaufwendungen pro Betreiber. Die unterstützende Haltung von Industry Canada beschleunigt Genehmigungen für gemeinsame Infrastruktur und verkürzt die Aktivierungszyklen in vielen ländlichen Gebieten auf neun Monate.

Unternehmerische ESG-Vorgaben

Große Netzbetreiber verpflichten sich zur Klimaneutralität bis 2030 und treiben damit die umfassende Umstellung dieselgestützter Standorte auf Solar-Batterie- oder Hybridsysteme voran. Rogers hat sich zur Aufrüstung von 4.500 Standorten verpflichtet, und Bell bezieht nun 100 % erneuerbaren Strom für den Netzbetrieb. [3]Rogers Communications, "Netto-Null-Verpflichtung und Turm-Energiestrategie," rogers.comEnergie-als-Dienstleistung-Verträge liefern TowerCos wiederkehrende Gebühren, während Betreiber jährliche Betriebskosteneinsparungen von 15.000–25.000 CAD pro abgelegenem Standort erzielen und Dieselemissionen reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Langwierige kommunale Bebauungsplan- und Ästhetikgenehmigungen für neue Makrostandorte | -0.9% | Städtische Zentren, Vorstadtgemeinden, Denkmalschutzbezirke | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung von Gesundheitsrisiken in der Gemeinschaft und Widerstand gegen Landschaftsbeeinträchtigungen | -0.6% | Wohngebiete, Schulzonen, ökologisch sensible Gebiete | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalintensität bei steigenden Zinssätzen, die den ROIC der TowerCos belasten | -0.7% | National, alle Marktteilnehmer betreffend | Kurzfristig (≤ 2 Jahre) |

| Massive-MIMO-Effizienz verlangsamt den inkrementellen Ausbau von Makrotürmen | -0.4% | Städtische Märkte, Hochdichte-Versorgungsgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kommunale Bebauungsplanherausforderungen

Städte wie Toronto verlangen nun 120-Meter-Abstände zu Wohnhäusern und architektonische Abschirmungen, was die Genehmigungszyklen von neun auf fast 24 Monate verlängert. Vancouver verhängt vollständige Verbote für Gitterkonstruktionen innerhalb von 500 Metern von Denkmälern und drängt Antragsteller zu teureren Tarnalternativen, die die Baukosten um 40–60 % erhöhen. Langwierige Genehmigungen behindern den städtischen 5G-Ausbau und erhöhen die Nebenkosten auf 50.000–75.000 CAD pro Projekt.

Steigende Zinssätze

Die gewichteten durchschnittlichen Kreditkosten für Turmbetreiber stiegen von 3–4 % im Jahr 2021 auf etwa 6–8 % im Jahr 2024. Die jüngste Refinanzierung von American Tower wurde nahe 5,8 % bewertet, was die Kapitalrendite-Schwellenwerte für Neubauten untergräbt. Kleinere TowerCos haben nun Schwierigkeiten, die interne Rendite-Hürde von 12–15 % zu überwinden, was Portfolio-Monetarisierung und Anlagenrecycling gegenüber einer groß angelegten Neubauexpansion begünstigt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos gewinnen an Dynamik

Unabhängige Akteure gewannen inkrementelle Marktanteile, da Betreiber auf kapitalleichte Modelle umschwenkten. Obwohl betreibergeführte Einrichtungen im Jahr 2025 noch 37,88 % der Marktgröße des kanadischen Telekommunikationsturm-Markts ausmachten, veränderten Monetarisierungsgeschäfte wie Rogers' Verkauf von 2.800 Standorten für 7 Milliarden USD die Marktlandschaft. Master-Lease-Back-Verträge garantieren Netzbetreibern den Zugang, während Kapital für Spektrum- und Glasfaserausgaben freigesetzt wird. Spezialisierte TowerCos konsolidieren den Betrieb und senken die Betriebskosten pro Standort durch skalengetriebene Wartung, Energiemanagement und Versicherungseinsparungen um bis zu 25 %. Neutrales Hosting zieht zusätzliche Mieter an, was den Cashflow pro Standort vervielfacht und eine CAGR von 10,75 % für unabhängige Eigentümerschaft bis 2031 unterstützt. Im Prognosezeitraum werden neue Joint Ventures zwischen Infrastrukturfonds und regionalen Betreibern die Markttiefe erhöhen und das Mieterrisiko diversifizieren.

Unabhängige Unternehmen setzen fortschrittliche Analysen ein, um Betriebszeit, Energieverbrauch und geplante Wartungszyklen zu optimieren. Diese datengesteuerten Praktiken untermauern steigende Belegungsquoten und breitere EBITDA-Margen im Vergleich zu betreiberinternen Portfolios. Umgekehrt bieten interne Turmtöchter den Betreibern die Flexibilität, inkrementelle Anteile zu veräußern, wenn die Kapitalmarktbedingungen es erlauben. Das sich verschiebende Gleichgewicht zwischen vollständigem Verkauf, Ausgliederungen und Joint Ventures stellt sicher, dass die Eigentümerfragmentierung ein bestimmendes Merkmal des kanadischen Telekommunikationsturm-Markts bleibt.

Nach Installation: Dachinstallationen adressieren die städtische Verdichtung

���ǻ��Բ������ü�ٳ���e Strukturen hielten im Jahr 2025 einen Anteil von 64,05 % an der Marktgröße des kanadischen Telekommunikationsturm-Markts, doch Dachlösungen werden voraussichtlich eine CAGR von 4,71 % inmitten der innerstädtischen 5G-Verdichtung verzeichnen. Im Zentralen Geschäftsviertel von Toronto befinden sich rund 60 % der neuen 3,5-GHz-Standorte auf Gebäudedächern, wo Bebauungsbarrieren geringer sind und Grundstücke über 1 Million CAD gehandelt werden. Dächer reduzieren die Kapitalkosten um 40–50 %, bieten überlegene Sichtlinien in Häuserschluchten und verkürzen die Markteinführungszeit um drei bis sechs Monate.

Strukturelle Grenzen bleiben ein Hindernis, da viele Dächer keine Mehrmieterbelegung unterstützen können. Einzelmieter-Obergrenzen begrenzen das Umsatzpotenzial im Vergleich zu Makrostandorten, die drei oder mehr Netzbetreiber beherbergen. Kleinzellenüberlagerungen und gebäudeinterne DAS sind aufkommende Ergänzungen, die Eigentümern von Premium-Dächern monatliche Mieteinnahmen von 2.000–4.000 CAD ermöglichen. Letztendlich wählen Netzbetreiber zwischen Boden- und Dachinstallation basierend auf Abdeckungsradius, Bevölkerungsdichte und Bebauungsrisiko – eine Kalkulation, die weiterhin die Bereitstellungstypen im kanadischen Telekommunikationsturm-Markt diversifizieren wird.

Nach Kraftstofftyp: Erneuerbare Energie gewinnt an Dynamik

Netz-/Diesel-Hybridsysteme versorgten im Jahr 2025 66,68 % der aktiven Standorte mit Strom und unterstreichen ihre Zuverlässigkeit in abgelegenem Gelände. Dennoch werden erneuerbar-erste Konfigurationen voraussichtlich mit einer CAGR von 13,92 % wachsen – der schnellsten Rate unter allen Segmenten. EdgePoints Einführung von 200 Solar-Batterie-Standorten belegt die Wirtschaftlichkeit: 80–90 % Autonomie in den südlichen Provinzen und Dieseleinsparungen von fast 70 % im Norden. Provinzielle CO₂-Bepreisungsmechanismen in British Columbia und Québec, kombiniert mit den Netto-Null-Verpflichtungen der Netzbetreiber, verkürzen die Amortisationszeit auf bis zu fünf Jahre.

Rein erneuerbare Türme bleiben auf ausgewählte geografische Gebiete beschränkt, in denen Sonnenstunden, Windressourcen oder Mikro-Wasserkraftnetze ausreichende Redundanz bieten. Die meisten Betreiber bevorzugen Hybriddesigns, die Diesel für lange Winternächte einbeziehen. Erneuerbare Energie als Dienstleistung bietet TowerCos eine zusätzliche Einnahmequelle und verbessert gleichzeitig die ESG-Bewertungen der Mieter. Da die Batteriekosten sinken, wird die Durchdringung erneuerbarer Energien im kanadischen Telekommunikationsturm-Markt frühere Solarpilotprogramme voraussichtlich übertreffen.

Nach Turmtyp: Tarnlösungen adressieren ästhetische Bedenken

Monopole machten im Jahr 2025 einen Anteil von 54,72 % aus, dank ihres kompakten Fußabdrucks und mittlerer visueller Auswirkung. Verdeckte oder Tarnstrukturen werden jedoch bis 2031 eine CAGR von 6,12 % verzeichnen, da Kommunen zunehmend Wert auf die Erhaltung des Stadtbilds legen. Baumimitierende Masten, verkleidete Antennengehäuse und architektonisch integrierte Fassaden gewinnen in Wohn- und Denkmalschutzbezirken an Bedeutung, wo standardmäßige Gitterkonstruktionen auf Widerstand stoßen.

Tarnformate erfordern 40–60 % höhere Kapitalaufwendungen, beschleunigen jedoch Genehmigungen und erschließen Premium-Mietpreise in dichten Bezirken. Gittermaste dominieren weiterhin ländliche Korridore, wo Lastanforderungen und Landverfügbarkeit visuelle Bedenken überwiegen. Abgespannte Masten bleiben eine Nische, reserviert für weitläufige Gebiete mit minimaler Besiedlung. Hersteller verfeinern weiterhin Materialien und Tarnungstechniken, die vollständige 5G-Antennenanlagen ermöglichen, ohne kommunale Ästhetikstandards zu beeinträchtigen. Der Turmtyp-Mix wird sich daher auf eine hybride Aufteilung zubewegen, die strukturelle Anforderungen mit lokalen regulatorischen Präferenzen im kanadischen Telekommunikationsturm-Markt in Einklang bringt.

Geografische Analyse

Ontario und Québec beherbergen zusammen rund 60 % des nationalen Turmbestands, was ihren kombinierten Anteil von 75 % an der kanadischen Bevölkerung und dichten städtischen Strukturen widerspiegelt. Der Großraum Toronto allein unterstützt mehr als 3.000 aktive Standorte, wobei Mittelband-5G Standortabstände von 800–1.200 Metern erfordert. Im Gegensatz dazu nutzen ländliche Gebiete derselben Provinzen Abstände von 5–10 Kilometern, was zusätzliche Neubauten erfordert, um die bundesweiten 98-%-Abdeckungsziele bis 2026 zu erreichen. Die bergige Topografie British Columbias erhöht die durchschnittlichen Baubudgets um 25–30 % aufgrund von Hubschraubertransporten und verlängerten Genehmigungsverfahren für Umweltauswirkungen.

Albertas Turmnetz spiegelt seine Energiesektorgeografie wider; Korridore, die Ölsande und Pipelinerouten bedienen, erfordern missionskritische Betriebszeit und Backhaul-Redundanz. Atlantisches Kanada ist stark auf öffentliche Mittel angewiesen, um die geringe Bevölkerungsdichte zu überwinden, wobei EORN und ähnliche Zuschüsse bis zu drei Viertel der Kapitalaufwendungen in ausgewählten Küstengebieten finanzieren. Nördliche Territorien sind mit Permafrost, extremen Wetterbedingungen und begrenztem Straßenzugang konfrontiert, was die Kosten pro Standort auf 800.000–1,2 Millionen CAD erhöht – etwa das Dreifache der südlichen Ausgaben. Der Plan des First Nations Technology Council, 203 indigene Gemeinschaften zu verbinden, zieht kollaborative Investitionen von Netzbetreibern und der Bundesregierung an und schafft Nischenwachstumskorridore, während er gleichzeitig die Projektzeitpläne für Konsultations- und Erlösteilungsprozesse verlängert.

Provinzielle Politikunterschiede prägen das geografische Mosaik weiter. Québec schreibt französischsprachige Beschilderung an Türmen vor, was den Compliance-Aufwand erhöht, während British Columbia erweiterte Umweltprüfungen vorschreibt und Projektzyklen verlängert. Diese Asymmetrien verpflichten TowerCos dazu, Betriebsmodelle, Bebauungsplanstrategien und Stakeholder-Engagement-Strategien nach Provinz anzupassen, was die Standortökonomie im kanadischen Telekommunikationsturm-Markt prägt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen – American Tower, SBA Communications, Rogers, Bell und Telus – einen erheblichen Anteil der aktiven Standorte kontrollieren. Rogers' Veräußerung von 7 Milliarden USD an Blackstone und der anschließende Verkauf von 1,2 Milliarden CAD an Brookfield veranschaulichen, wie Betreiber passive Vermögenswerte recyceln, um Spektrum- und Glasfaserprogramme zu finanzieren. Telus verfolgt eine ähnliche Monetarisierung für sein 13.000-Standorte-Portfolio, das auf bis zu 1,5 Milliarden CAD geschätzt wird. Diese Schritte vergrößern den Pool unabhängiger TowerCos und schaffen neue neutrale Hosting-Optionen für kleinere Netzbetreiber. American Tower sicherte sich 400 Millionen CAD, um 200 Standorte in Ontario und Québec hinzuzufügen, was trotz höherer Kreditkosten weiterhin Expansionsbereitschaft demonstriert.

Technologieführerschaft prägt auch den Wettbewerb. EdgePoints Modell für erneuerbare Energie als Dienstleistung und turmgebundene Mikro-Rechenzentren ermöglichen inkrementelle Mieteinnahmen von 5.000–8.000 CAD monatlich. SBAs Einstieg durch eine Akquisition von 180 Standorten in Alberta und British Columbia für 300 Millionen CAD signalisiert Interesse an Wachstumsbändern im Energiekorridor. Regulatorische Kompetenz ist ein weiteres Differenzierungsmerkmal; Platzhirsche mit jahrzehntelangen kommunalen Beziehungen können Genehmigungsfenster komprimieren, die in Ballungsräumen routinemäßig 18–24 Monate erreichen. Infolgedessen bleiben die Markteintrittsbarrieren hoch, auch wenn kapitalleichte Strategien neue Fenster für globale Infrastrukturfonds im kanadischen Telekommunikationsturm-Markt öffnen.

Aufkommende Dynamiken umfassen Gemeinschaftsengagementprogramme zur Minderung von Gesundheitsbedenken, Joint Ventures zur Konnektivität der First Nations und zunehmende ESG-Prüfung, die Betreiber begünstigt, die nachweisbare CO₂-Reduktionen vorweisen können. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da die Belegungsquoten steigen und neue Spektrumbänder einen weiteren Zyklus struktureller Upgrades und strategischer Kolokationen erfordern.

Marktführer im kanadischen Telekommunikationsturm-Markt

Rogers Communications Towers

SBA Communications

Shared Tower Inc

SIGNUM Wireless

American Tower Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: American Tower Corporation arrangierte eine Finanzierung von 400 Millionen CAD für den Bau von 200 neuen Standorten in Ontario und Québec.

- Februar 2025: Telus Communications schloss eine Partnerschaft mit Northleaf Capital, um den Verkauf von Anteilen an 13.000 Türmen zu prüfen, wobei das Portfolio auf 1,2–1,5 Milliarden CAD bewertet wird.

- Januar 2025: Rogers Communications schloss sein Turmmonetarisierungsprogramm ab und übertrug 800 weitere Standorte für 1,2 Milliarden CAD an Brookfield.

- Dezember 2024: Bell Canada schloss die Umrüstung von 1.200 Türmen auf hybride Solar-Batterie-Versorgung zu Kosten von 180 Millionen CAD ab.

Berichtsumfang des kanadischen Telekommunikationsturm-Markts

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermaste, abgespannte Masten, selbsttragende Türme, Masten, Stangen und andere ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten.

Der kanadische Telekommunikationsturm-Markt ist segmentiert nach Eigentümerschaft (betreibergeführt, privatgeführt und Mobile Network Operator-interne Standorte), nach Installation (Dachinstallation und bodengestützt) sowie nach Kraftstofftyp (erneuerbar und nicht erneuerbar).

Die Marktgröße und Prognosen werden in Bezug auf die installierte Basis (Tausend Einheiten) für alle oben genannten Segmente angegeben.

| ����ٰ�����������ü����� |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| Mobile Network Operator-intern |

| Dachinstallation |

| ���ǻ��Բ������ü�ٳ��� |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Nach Eigentümerschaft | ����ٰ�����������ü����� |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| Mobile Network Operator-intern | |

| Nach Installation | Dachinstallation |

| ���ǻ��Բ������ü�ٳ��� | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Telekommunikationsturm-Markt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 920 Millionen USD und soll bis 2031 einen Wert von 1,1 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für die kanadische Turminfrastruktur?

Der Marktumsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,56 % wachsen.

Welches Eigentumsmodell wächst am schnellsten?

Unabhängige TowerCos expandieren mit einer CAGR von 10,75 %, da Betreiber kapitalleichte Strategien verfolgen.

Wie wirken sich erneuerbare Energiesysteme auf die Turmökonomie aus?

Solar-Batterie- und Hybridumrüstungen reduzieren den Dieselverbrauch um bis zu 70 % und schaffen Einnahmen aus Energie als Dienstleistung für TowerCos.

Welche Hindernisse schränken Neubauten von Türmen im städtischen Kanada am stärksten ein?

Langwierige kommunale Bebauungsplanverfahren und ästhetische Anforderungen verlängern Genehmigungen in vielen Städten auf 18–24 Monate.

Welche Provinzen erfordern die höchsten Kapitalaufwendungen für Türme?

Das bergige British Columbia und die nördlichen Territorien sehen sich mit Kosten pro Standort von bis zu 1,2 Millionen CAD aufgrund von Geländeherausforderungen und Zugangsproblemen konfrontiert.

Seite zuletzt aktualisiert am: