Größe und Marktanteil des kanadischen Mammographie-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

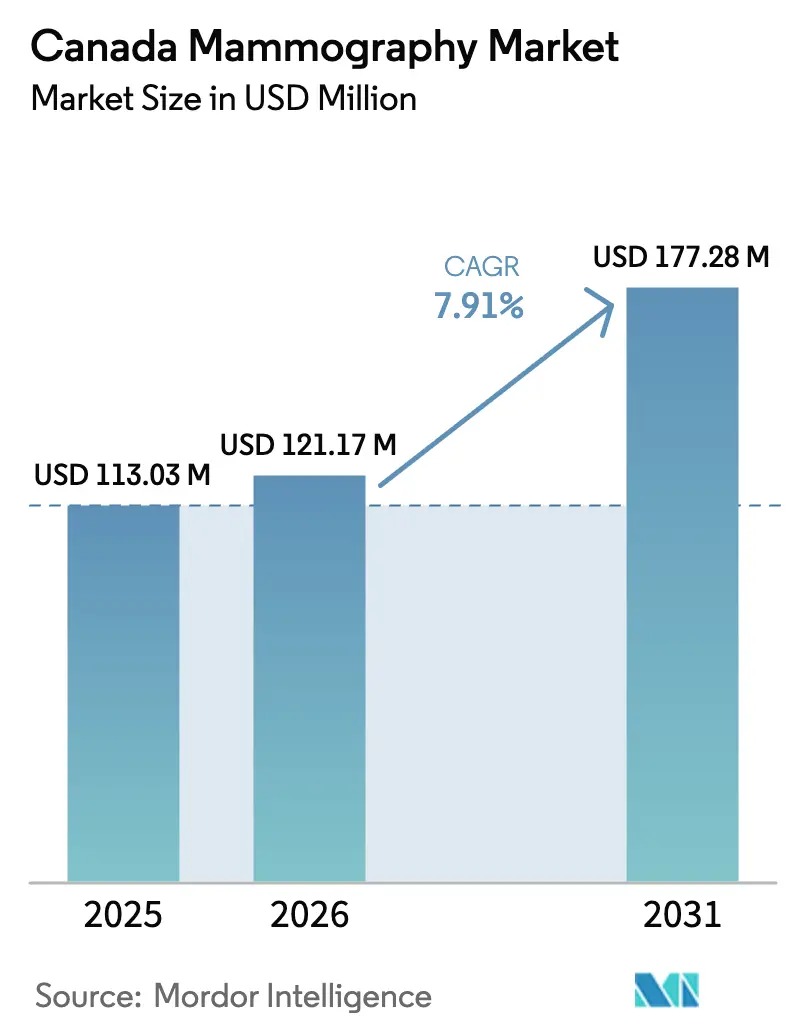

| Marktgröße im Basisjahr (2025) | 113.03 Millionen US-Dollar |

| Marktgröße (2026) | 121.17 Millionen US-Dollar |

| Marktgröße (2031) | 177.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Mammographie-Marktes von ���ϲ�����

Die Marktgröße des kanadischen Mammographie-Marktes wurde im Jahr 2025 auf 113,03 Millionen USD geschätzt und soll von 121,17 Millionen USD im Jahr 2026 auf 177,28 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,91 % während des Prognosezeitraums (2026–2031).

Provinzielle Maßnahmen zur Senkung des Screening-Einstiegsalters auf 40 Jahre haben die anspruchsberechtigte Bevölkerung um rund 1,2 Millionen Frauen erweitert und treiben die Beschaffungszyklen für digitale und 3D-Systeme voran. Bundesfördermittel, die auf den Einsatz künstlicher Intelligenz abzielen, verändern die Anbieterlisten und bevorzugen Plattformen mit integrierten Erkennungsalgorithmen gegenüber nachgerüsteter Software. Öffentliche Sammelkaufrahmen, angeführt von Quebec und Alberta, sichern Rabatte von 15–20 % auf Geräte sowie langfristige, standardisierte Servicevereinbarungen. Schließlich verknüpfen Cloud-Bildarchivierungsverträge wie Quebecs 405,5 Millionen CAD umfassender 12-Jahres-Vertrag mit Sectra ländliche und städtische Standorte, lindern den Radiologen-Mangel und unterstützen die Arbeitsabläufe mobiler Einheiten.

Wichtigste Erkenntnisse des Berichts

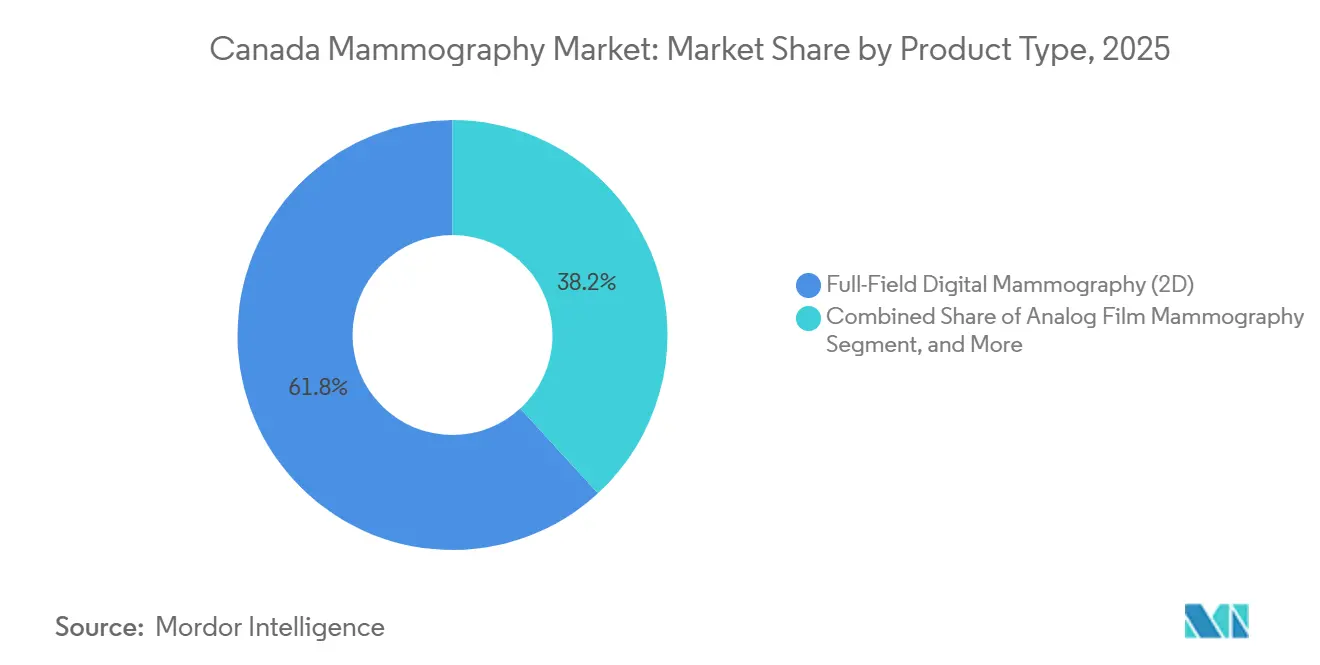

- Nach Technologie hielt die Vollfeld-Digitalmammographie im Jahr 2025 einen Marktanteil von 61,83 % am kanadischen Mammographie-Markt, während KI-gestützte 3D-Plattformen bis 2031 eine CAGR von 9,78 % erzielen sollen.

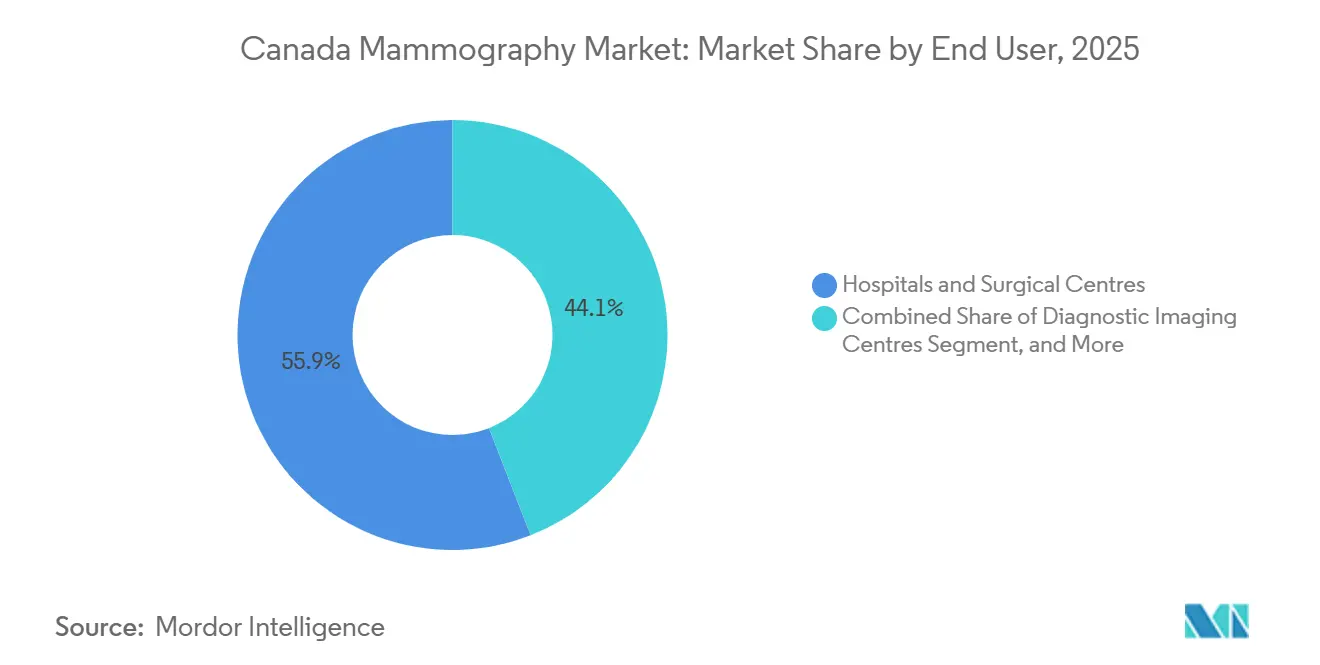

- Nach Endnutzer entfielen 55,93 % der Marktgröße des kanadischen Mammographie-Marktes im Jahr 2025 auf Krankenhäuser & Operationszentren; Diagnostische Bildgebungszentren sollen zwischen 2026 und 2031 mit einer CAGR von 11,97 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Mammographie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ersatz veralteter Analogeinheiten | +1.8% | National, konzentriert in Ontario, Quebec, Alberta | Mittelfristig (2–4 Jahre) |

| Senkung des Screening-Einstiegsalters auf 40 Jahre | +2.1% | Sechs Provinzen, angeführt von Ontario | Kurzfristig (≤ 2 Jahre) |

| Bundesförderung für KI in der diagnostischen Bildgebung | +1.2% | Nationale Pilotprojekte in British Columbia und Ontario | Mittelfristig (2–4 Jahre) |

| Sammelkaufrahmen | +1.4% | Quebec, Ontario, Alberta | Kurzfristig (≤ 2 Jahre) |

| Cloud-Bildarchivierung & Effizienzgewinne durch Fernbefundung | +0.9% | National, früh in Quebec und British Columbia | Mittelfristig (2–4 Jahre) |

| Mobile Einheiten für indigene & ländliche Screenings | +0.7% | Saskatchewan, Alberta, Nordontario, Territorien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Schneller Ersatz veralteter Analogeinheiten

Krankenhäuser, die digitale Umrüstungen verzögert haben, sehen sich nun mit zunehmenden Serviceeinstellungen für Computed-Radiography-Hardware konfrontiert, was Notfall-Upgrades zu Premiumpreisen erzwingt.[1]Institut national de santé publique du Québec, "Contrôle de la qualité des installations de mammographie," inspq.qc.ca Quebec hat sein letztes CR-System im Jahr 2023 abgeschafft und damit einen Präzedenzfall für andere Provinzen geschaffen, die Stilllegungen zu beschleunigen. Der Wechsel zur Direktradiographie reduziert die Aufnahmezeit auf 5–7 Minuten pro Untersuchung und steigert den täglichen Durchsatz um 20–25 %. Anbieter bieten Inzahlungnahme-Vergünstigungen von bis zu 30 % des Listenpreises an, um Mehrgeräte-Ausschreibungen zu gewinnen und damit bestehende Marktpositionen zu festigen. Diese Dynamiken halten den kanadischen Mammographie-Markt auf einem stetigen Modernisierungskurs.

Provinzielle Maßnahmen zur Senkung des Screening-Einstiegsalters auf 40 Jahre

Ontario, Manitoba, Saskatchewan, Neufundland und Labrador, British Columbia und Nova Scotia laden nun Frauen mit durchschnittlichem Risiko ab dem Alter von 40 Jahren ein, wodurch schätzungsweise 1,2 Millionen neue Teilnehmerinnen hinzukommen.[2]Regierung von Kanada, "Brustkrebsvorsorge bei Frauen mit durchschnittlichem Risiko," canada.ca Die Auslastung bestehender Zentren in Ontario stieg vor dem Politikwechsel auf 92 %, sodass Überlaufuntersuchungen in Krankenhäuser und Privatkliniken verlagert werden. Mobile Strategien in Manitoba und Saskatchewan bevorzugen geografische Gerechtigkeit gegenüber stationären Erweiterungen. Der daraus resultierende Kapazitätsengpass verleiht KI-Triage-Tools ein klares Wertversprechen. Der Wachstumsdruck konzentriert die Nachfrage daher in den durchsatzstärksten Segmenten des kanadischen Mammographie-Marktes.

Bundesförderung für das KI-im-Gesundheitswesen-Programm

Mehr als 50 Millionen CAD an Fördermitteln für 2024–2025 reservieren rund 18 % für KI in der diagnostischen Bildgebung.[3] Die 1,5 Millionen CAD umfassende Mammographie-Studie von BC Cancer nutzt das von Health Canada zugelassene Genius AI Detection, um Falsch-Negativ-Raten bei Frauen mit dichtem Brustgewebe zu senken. Provinzielle Ausschreibungen schreiben nun Benchmarks für die Algorithmus-Sensitivität vor und machen eingebettete KI von einem optionalen Zusatz zu einer verbindlichen Anforderung. Open-Source-Arbeiten am Vector Institute zielen darauf ab, Verzerrungen bei indigenen und eingewanderten Bevölkerungsgruppen zu begrenzen. Obwohl nur etwa 30 Radiologen über formale KI-Qualifikationen verfügen, signalisiert die Förderpipeline nachhaltigen Schwung im kanadischen Mammographie-Markt.

Öffentliche Sammelkaufrahmen

Quebecs Dossier 6768 im Wert von 6,8–9,2 Millionen CAD bündelt 158 Einrichtungen und erzielt zweistellige Preisnachlässe sowie einheitliche 48-Stunden-Reparaturbedingungen. Alberta hat eine Siemens-Verpflichtung in Höhe von 175 Millionen CAD mit seinem umfassenderen Onkologie-Ausbau abgestimmt und nutzt gemeinsame Wartungsteams, um die Lebenszykluskosten um bis zu 15 % zu senken. Gebündelte Verträge verlangen zunehmend 3D-Bereitschaft und zwingen Anbieter, Tomosynthese auch dort vorzuladen, wo die Erstattung noch unsicher ist. Sammelverträge beschleunigen damit die Spezifikationserweiterung und stärken serviceorientierte Umsatzmodelle im gesamten kanadischen Mammographie-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche Erstattung für DBT und CEM | -1.3% | Ontario, Manitoba, Saskatchewan; teilweise in BC und Quebec | Mittelfristig (2–4 Jahre) |

| Mangel an CCPM-zertifizierten Physikern | -0.8% | National, akut in den Atlantikprovinzen und Territorien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte EMR-Integration | -0.6% | Am stärksten in Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien | -0.4% | National, am stärksten dort, wo Datenschutzverletzungen 2024 zunahmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Uneinheitliche provinzielle Erstattung für DBT- und CEM-Modalitäten

Ontario verfügt noch immer über keinen dedizierten Tomosynthese-Gebührencode, was Krankenhäuser mit zusätzlichen 44 CAD pro Untersuchung belastet und die Akzeptanz trotz einer Verbesserung der Rückrufrate um 2,2 Prozentpunkte dämpft. Quebec erstattet zu pauschalen bilateralen Sätzen, während British Columbias Kostenstudie DBT befürwortete, aber keine Änderung des Gebührenverzeichnisses folgte. Privatkliniken berechnen 150–300 CAD für nicht erstattete 3D-Untersuchungen und zementieren damit ein Zwei-Klassen-System. Bis die Gebührenstrukturen angeglichen sind, wird der Erstattungshemmschuh die Durchdringung von Premium-Plattformen im kanadischen Mammographie-Markt begrenzen.

Mangel an CCPM-zertifizierten Mammographie-Physikern

Rund 45 Physiker sind bundesweit für die Akkreditierung zuständig, was zu Wartelisten von 3 bis 6 Monaten für die Zertifizierung neuer Geräte führt. Quebec verzeichnete 2024 sieben vorübergehende Betriebsunterbrechungen aufgrund der Nichtverfügbarkeit von Inspektoren. Der durch Renteneintritt bedingte Personalabbau übersteigt die Zahl der Absolventen, und Lohnprämien in Privatkliniken verschärfen die Lücken im öffentlichen Sektor. Akkreditierungsverzögerungen verlangsamen daher den Kapitaleinsatz und dämpfen die Wachstumserwartungen für den kanadischen Mammographie-Markt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: KI-Plattformen festigen die digitale Führungsposition

Die Vollfeld-Digitalmammographie hielt im Jahr 2025 einen Marktanteil von 61,83 % am kanadischen Mammographie-Markt und profitierte von Erstattungssicherheit und PACS-Kompatibilität. KI-gestützte 3D-Systeme sollen bis 2031 eine CAGR von 9,78 % verzeichnen, beflügelt durch die Zulassung von Genius AI Detection durch Health Canada im Jahr 2024 und einen Rückgang der Befundungszeit von Radiologen um 15–20 %. Die Digitale Brusttomosynthese nimmt eine klinisch vorteilhafte Position ein, ist jedoch in mehreren Provinzen durch fehlende Gebührencodes eingeschränkt.

Krankenhäuser in zentralisierten Provinzen haben begonnen, 3D-Bereitschaft als Standard vorzuschreiben, während in dezentralisierten Regionen Geräte noch als kostenoptimierte 2D-Einheiten beschafft werden, mit geplanten Upgrades zu einem späteren Zeitpunkt. Saskatchewans mobile Einheiten veranschaulichen eine durchsatzorientierte Denkweise, die Direktradiographie und Satellitenübertragung gegenüber komplexen 3D-Konfigurationen bevorzugt. Infolgedessen wird die Marktgröße des kanadischen Mammographie-Marktes für KI-fähige 3D-Geräte beschleunigen, sobald die Gebührenverzeichnisse aufgeholt haben, aber das kurzfristige Volumen bleibt in 2D-Ersatzgeräten verankert.

Nach Endnutzer: Private Zentren absorbieren öffentliche Rückstände

Krankenhäuser & Operationszentren hielten im Jahr 2025 einen Anteil von 55,93 % an der Marktgröße des kanadischen Mammographie-Marktes, da sie die meisten provinziellen Vorsorge-Programme beherbergen und taggleiche diagnostische Abklärungen anbieten. Diagnostische Bildgebungszentren hingegen sind auf eine CAGR von 11,97 % ausgerichtet, da private Betreiber Wartelisten-Überlauf monetarisieren und Tomosynthese als Selbstzahler-Upgrade bündeln.

Städtische Regionen verzeichnen jährlich 8 bis 10 neue private Standorte, während dünn besiedelte Provinzen auf mobile Flotten setzen, die die Kosten für feste Standorte um rund 70 % senken. Das von Private-Equity-Unternehmen unterstützte Canada Diagnostic Centres beschleunigte 2024–2025 Akquisitionen in den Prärieprovinzen und bestätigte damit das Investoreninteresse an diversifizierter ambulanter Bildgebung. Da die Screening-Berechtigung auf das Alter 40 ausgeweitet wurde, steigen die diagnostischen Volumina weiter an und stellen sicher, dass jedes Endnutzersegment zum Wachstum des kanadischen Mammographie-Marktes beiträgt.

Geografische Analyse

Ontario hat nach seiner Altersänderung im April 2024 800.000 neu anspruchsberechtigte Frauen hinzugewonnen, verfügt jedoch noch immer über keinen DBT-Code, was Krankenhäuser zwingt, zusätzliche 44 CAD pro 3D-Untersuchung zu absorbieren, und die Akzeptanz dämpft. Quebecs zentralisierte Ausschreibung hat die Gerätepreise um bis zu 20 % gesenkt und schreibt Tomosynthese-Bereitschaft vor, was zeigt, wie Beschaffungsmacht Investitionszyklen prägt. British Columbias Programm für dichtes Brustgewebe übt zusätzlichen Druck auf die Radiologiekapazität aus und steigert die Nachfrage nach KI-Triage.

Saskatchewan und Manitoba setzen auf mobiles Screening, um ländliche Versorgungslücken zu schließen; Saskatchewans erste zwei Einheiten übertrafen die Auslastungsprognosen in ihrem Debütmonat um 28 %. Die Atlantikprovinzen leiden unter einem akuten Physikermangel, der Inbetriebnahme-Verzögerungen auf über sechs Monate ausdehnt. Die nördlichen Territorien sind fast ausschließlich auf Besuchseinheiten angewiesen, die über Programme von Indigenous Services Canada finanziert werden.

Sectras provinzweites Archiv verbindet nun mehr als 60 Quebec-Standorte, während OCINet jährlich 16 Millionen Bilder in Ontario verarbeitet und die Zeit bis zur Befundung kritischer Fälle um mehr als die Hälfte reduziert. Die grenzüberschreitende Interoperabilität bleibt begrenzt, sodass Patienten, die aus einer Provinz verlegt werden, Wiederholungsuntersuchungen unterzogen werden müssen. Diese provinziellen Unterschiede verstärken eine Mehrgeschwindigkeitslandschaft innerhalb des kanadischen Mammographie-Marktes.

Wettbewerbslandschaft

Hologic, GE HealthCare und Siemens Healthineers kontrollieren gemeinsam die Mehrheit der installierten Systeme und nutzen ihre landesweiten Servicekapazitäten, um langfristige Managed-Equipment-Verträge zu gewinnen. Der 15-Jahres-Vertrag von Hamilton Health Sciences im Wert von 270 Millionen CAD mit Siemens ist ein Beispiel für ein Risikoübertragungsmodell, das kleinere Krankenhäuser nun nachahmen.

Aufstrebende Anbieter zielen auf Nischenmärkte ab. RamSofts Cloud-Bildarchivierung unterbietet die Kosten herkömmlicher On-Premise-Lösungen um bis zu 40 % und spricht neue private Zentren an. Mobile Hersteller, die Satellitenübertragung integrieren, gewinnen an Bedeutung, da Provinzen ländliche Screening-Fahrzeuge unterstützen. Cybersicherheit ist zu einem Kaufkriterium geworden, nachdem die durchschnittlichen Kosten von Datenschutzverletzungen im Jahr 2024 6,32 Millionen CAD erreichten, was Anbietern mit integrierten Zero-Trust-Frameworks einen Beschaffungsvorteil verschafft.

Sammelkauf-Ausschreibungen verschärfen die Markteintrittsbarrieren für kleine Hersteller ohne gesamtkanadischen Service. Da sich die Beschaffung auf gebündelte Serviceleistungen verlagert, stärken etablierte Anbieter ihre Kundenbindung und erhalten eine moderate Konzentration im kanadischen Mammographie-Markt aufrecht.

Marktführer der kanadischen Mammographie-Branche

Hologic Inc.

Planmed OY

GE HealthCare Technologies Inc.

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: iCAD und RamSoft schlossen eine bevorzugte Vertriebsvereinbarung zur Integration der ProFound AI Breast Health Suite in RamSofts Cloud-RIS/PACS in Nordamerika.

- April 2024: Bayer und Hologic stellten auf dem Symposium der Society of Breast Imaging in Montreal eine koordinierte Lösung für kontrastmittelverstärkte Mammographie vor.

Berichtsumfang des kanadischen Mammographie-Marktes

Mammographie ist eine standardmäßige diagnostische und Vorsorge-Technik zur Beurteilung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors. Das Verfahren verwendet energiearme Röntgenstrahlen zur Früherkennung von Brustkrebs.

Der Bericht über den kanadischen Mammographie-Markt ist segmentiert nach Technologie (Analog-Film-Mammographie, Vollfeld-Digitalmammographie (2D), Digitale Brusttomosynthese (3D), Kontrastmittel-verstärkte Spektralmammographie, KI-gestützte 3D-Mammographie-Plattformen) und Endnutzer (Krankenhäuser & Operationszentren, Spezialisierte Brustkrebsvorsorge-Zentren, Diagnostische Bildgebungszentren, Mobile Screening-Einheiten, Ambulante Versorgung & Fachkliniken). Die Marktprognosen werden in Wert (USD) angegeben.

| Analog-Film-Mammographie |

| Vollfeld-Digitalmammographie (2D) |

| Digitale Brusttomosynthese (3D) |

| Kontrastmittel-verstärkte Spektralmammographie |

| KI-gestützte 3D-Mammographie-Plattformen |

| Krankenhäuser & Operationszentren |

| Spezialisierte Brustkrebsvorsorge-Zentren |

| Diagnostische Bildgebungszentren |

| Mobile Screening-Einheiten |

| Ambulante Versorgung & Fachkliniken |

| Nach Technologie | Analog-Film-Mammographie |

| Vollfeld-Digitalmammographie (2D) | |

| Digitale Brusttomosynthese (3D) | |

| Kontrastmittel-verstärkte Spektralmammographie | |

| KI-gestützte 3D-Mammographie-Plattformen | |

| Nach Endnutzer | Krankenhäuser & Operationszentren |

| Spezialisierte Brustkrebsvorsorge-Zentren | |

| Diagnostische Bildgebungszentren | |

| Mobile Screening-Einheiten | |

| Ambulante Versorgung & Fachkliniken |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird das kanadische Mammographie-Segment bis 2031 voraussichtlich wachsen?

Der Markt soll von 0,12 Milliarden USD im Jahr 2026 auf 0,18 Milliarden USD bis 2031 steigen, was einer CAGR von 7,91 % über den Zeitraum 2026–2031 entspricht.

Welche Provinzen haben das routinemäßige Brustkrebsvorsorge-Einstiegsalter auf 40 Jahre gesenkt?

Ontario, Manitoba, Saskatchewan, Neufundland und Labrador, British Columbia und Nova Scotia haben die Altersgrenze von 40 Jahren im Zeitraum 2024–2025 eingeführt.

Welchen Anteil hielten 2D-Digitalmammographie-Systeme im Jahr 2025?

Die Vollfeld-Digitalmammographie machte im Jahr 2025 61,83 % des installierten Wertes aus.

Wie adressieren mobile Einheiten die Versorgungslücken im ländlichen und indigenen Bereich?

Provinzen wie Saskatchewan finanzieren Direktradiographie-Fahrzeuge mit Satelliten-Bildübertragung; Saskatchewans erste zwei Einheiten verzeichneten in vier Wochen 340 Untersuchungen – 28 % über der Prognose – durch den Einsatz in 42 Gemeinden.

Warum gewinnen KI-gestützte 3D-Plattformen an Bedeutung?

Die Zulassung von Genius AI Detection durch Health Canada im Jahr 2024 und provinzielle Ausschreibungen, die nun eingebettete Algorithmen fordern, treiben Krankenhäuser zu 3D-Systemen, die die Befundungszeit um rund 15–20 % verkürzen.

Seite zuletzt aktualisiert am: