Calciumoxid-Markt – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 374.27 Millionen Tonnen |

| Marktvolumen (2031) | 437.05 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Calciumoxid-Marktanalyse von ���ϲ�����

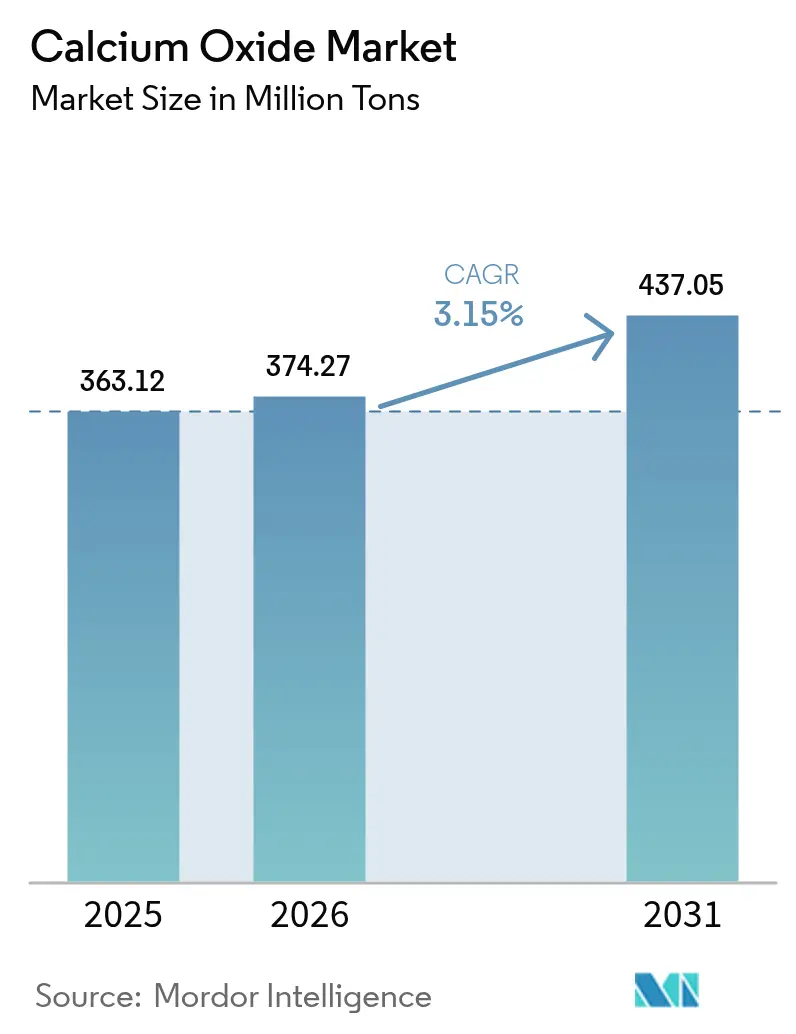

Die Größe des Calciumoxid-Marktes wurde im Jahr 2025 auf 363,12 Millionen Tonnen geschätzt und soll von 374,27 Millionen Tonnen im Jahr 2026 auf 437,05 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,15 % während des Prognosezeitraums (2026–2031). Die Hochofen-/Sauerstoffaufblas-Stahlherstellung bleibt weiterhin der wichtigste Nachfragetreiber, doch die schrittweise Verlagerung hin zu Elektrolichtbogenöfen senkt die Branntkalkintensität pro Tonne Rohstahl, auch wenn die absoluten Rohstahlmengen weiterhin hoch bleiben. Strengere Schwefeldioxidgrenzwerte gemäß dem US-amerikanischen Clean Air Act und der EU-Richtlinie über Industrieemissionen zwingen kohlebefeuerte Kraftwerke und Zementöfen zur Nachrüstung von Rauchgasentschwefelungsanlagen, die auf Kalkschlämmen basieren, und schaffen damit einen stabilen, regulierungsgetriebenen Nachfragepool. Gleichzeitig treiben Pilotprojekte für kohlenstoffarmen Zement in Europa und Nordamerika das Premiumsegment für hochreines CaO an, das 20–30 % über den Standardqualitäten gehandelt wird. Energiepreisvolatilität und Kohlenstoffemissionskosten bleiben die wesentlichen Gegenwindfaktoren und beschleunigen Investitionen in kohlenstoffabscheidungsfähige Öfen und alternative Brennstoffe.

Wichtigste Erkenntnisse des Berichts

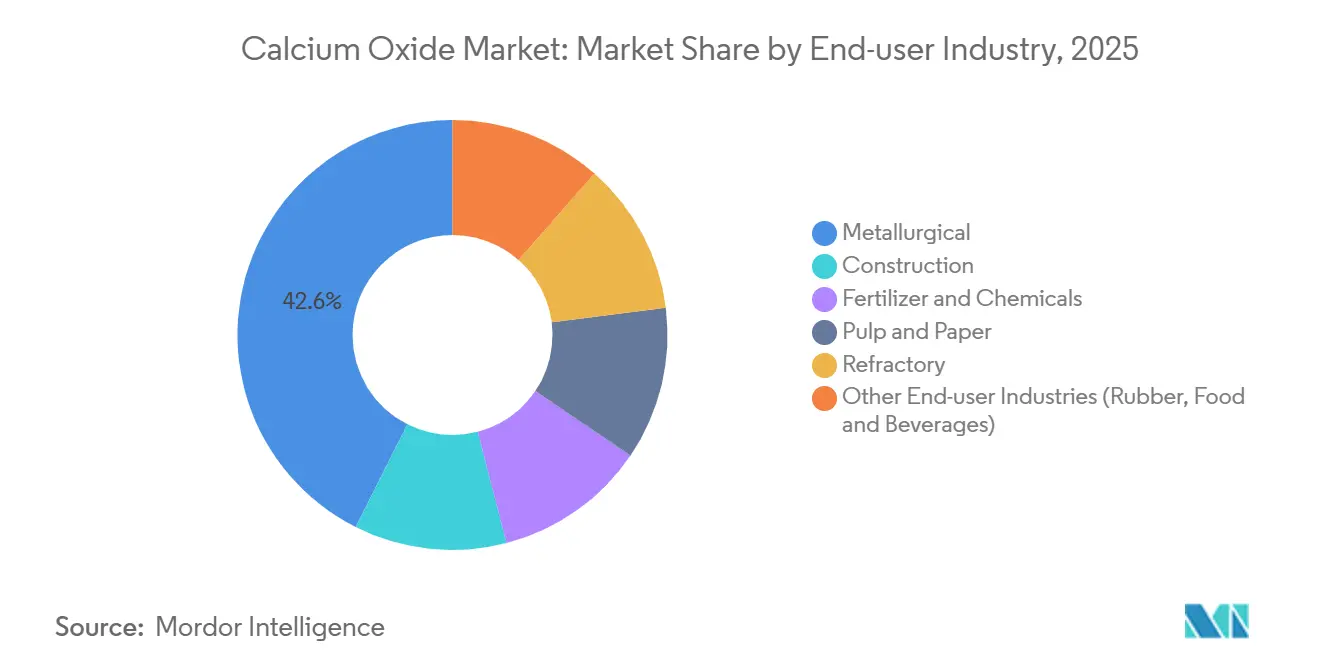

- Nach Endverbraucherbranche führte das Metallurgiesegment mit einem Anteil von 42,57 % am Calciumoxid-Markt im Jahr 2025, während das Segment Düngemittel und Chemikalien bis 2031 voraussichtlich mit einer CAGR von 4,16 % wachsen wird.

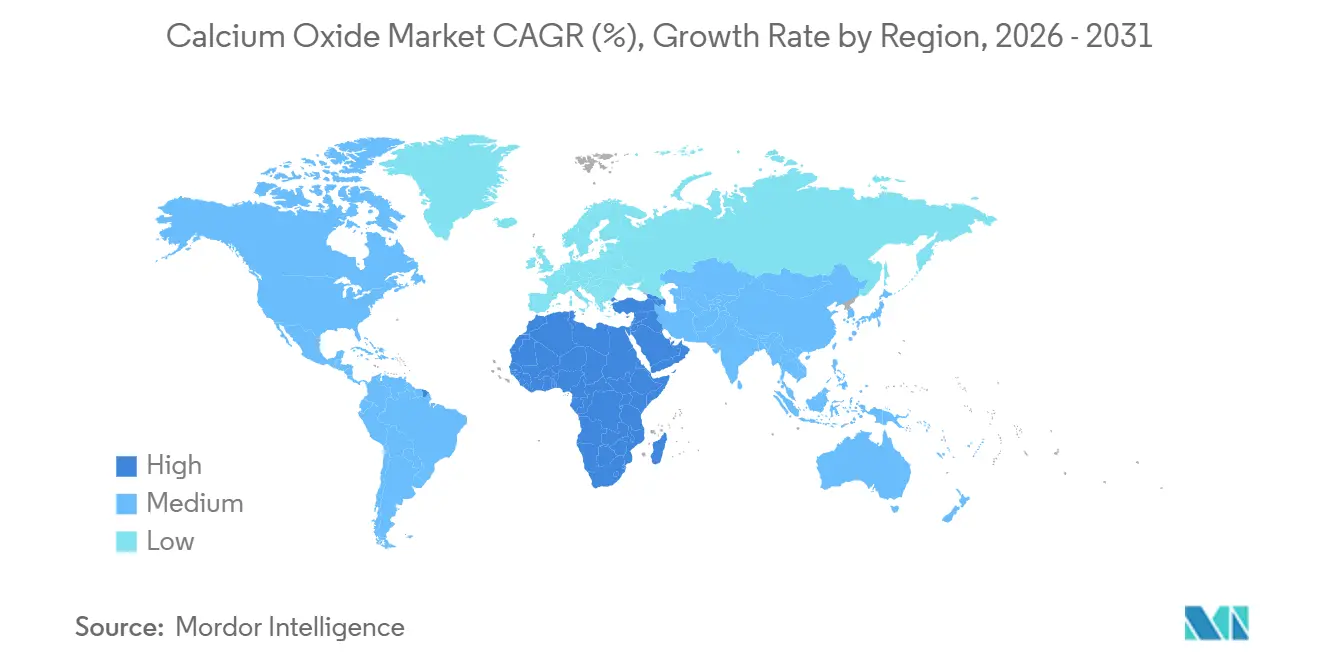

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 49,32 % am Calciumoxid-Markt, während die Region Naher Osten und Afrika bis 2031 das stärkste Wachstum mit einer CAGR von 3,98 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Calciumoxid-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes weltweites Rohstahlaufkommen | +0.7% | Asien-Pazifik als Kern (China, Indien, Japan), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Starke Infrastruktur- und Zementnachfrage in Asien-Pazifik und Afrika | +0.8% | Asien-Pazifik (Indien, ASEAN), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Strengere Emissionsvorschriften fördern den CaO-Einsatz in der Rauchgasentschwefelung und Wasseraufbereitung | +0.4% | Global, mit Schwerpunkt in Nordamerika, EU und China | Kurzfristig (≤ 2 Jahre) |

| Programme zur landwirtschaftlichen Bodengesundheit in Schwellenländern | +0.5% | Afrika südlich der Sahara, Brasilien, Indien, Argentinien | Langfristig (≥ 4 Jahre) |

| Kohlenstoffarmer Zement und Kohlenstoffkreislauftechnologien, die hochreines CaO erfordern | +0.4% | EU, Nordamerika, frühe Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigendes weltweites Rohstahlaufkommen

Stahl bleibt der mit Abstand größte Verbraucher von Calciumoxid und verwendet je nach Ofentechnologie 15–50 Kilogramm Branntkalk pro Tonne Rohstahl. China produzierte im Jahr 2024 knapp über 1,0 Milliarden Tonnen Rohstahl – ein geringfügiger Rückgang, der jedoch jeden anderen Markt bei weitem übertrifft. Die OECD prognostiziert, dass 40,5 % der neuen Stahlkapazitäten bis 2030 weiterhin den Hochofen-Sauerstoffaufblas-Weg nutzen werden, was die Kalkintensität auch bei steigender Elektrolichtbogenofenpenetration aufrechterhält. Indiens Nationale Stahlpolitik zielt auf eine Kapazität von 300 Millionen Tonnen bis 2030 ab, überwiegend auf Basis des Hochofen-Sauerstoffaufblas-Verfahrens, was eine nachhaltige Branntkalkabnahme sichert. Die Internationale Energieagentur berechnet, dass Flussmittel in der Stahlherstellung jährlich 0,3 Gigatonnen Prozess-CO₂ verursachen, was den klimapolitischen Handlungsbedarf für CCS-ausgerüstete Öfen unterstreicht. Insgesamt bilden diese Faktoren eine Nachfragebasis für den Calciumoxid-Markt, selbst unter konservativen Stahlwachstumsszenarien.

Starke Infrastruktur- und Zementnachfrage in Asien-Pazifik und Afrika

Die Zementproduktion in Indien erreichte im Geschäftsjahr 2025 453 Millionen Tonnen, gestützt durch ein Klinker-Zement-Verhältnis von rund 0,75. Die wichtigsten ASEAN-Volkswirtschaften investieren öffentliche Haushaltsmittel in Schienen-, Straßen- und sozialen Wohnungsbau und steigern damit die regionale Zementproduktion bis 2030 jährlich um 4–5 %. Die Megaprojekte im Rahmen von Saudi-Arabiens Vision 2030 erfordern große Mengen kohlenstoffarmen Betons; eine klinkerfreie Linie mit 5.000 Tonnen pro Tag in Yanbu zeigt, wie hochreines CaO Portlandklinker ersetzen und den eingebetteten Kohlenstoff um bis zu 80 % reduzieren kann. In Afrika südlich der Sahara drücken 32,7 Millionen Hektar saurer Böden die Ernteerträge, was Agrarkalkungs-Programme fördert, die sich mit dem Bauwachstum ergänzen. Diese sich überlagernden Infrastruktur- und Agrarinitiativen stärken eine robuste Volumenentwicklung für den Calciumoxid-Markt.

Strengere Emissionsvorschriften fördern den CaO-Einsatz in der Rauchgasentschwefelung und Wasseraufbereitung

Überarbeitete nationale Umgebungsluftqualitätsstandards in den Vereinigten Staaten und strengere SO₂-Grenzwerte in der EU zwingen ältere Kohlekraftwerke und Zementöfen zur Installation oder Aufrüstung kalkbasierter Wäscher[1]US-Umweltschutzbehörde, „Überarbeitete nationale Umgebungsluftqualitätsstandards für SO₂”, epa.gov . Chinas Ministerium für Ökologie und Umwelt schreibt nun SO₂-Konzentrationen unter 50 mg/m³ für Zementöfen vor und beschleunigt damit die Kalknachfrage für die Entschwefelung. Kommunale Versorgungsunternehmen verlassen sich weiterhin auf Kalkentcarbonisierung zur pH-Regulierung und Phosphorentfernung; die Amerikanische Vereinigung der Wasserwerke verzeichnet Dosiersätze von 100–300 mg/L – Mengen, die unabhängig von Bau- und Stahlzyklen sind. Diese regulatorischen Hebel schaffen eine relativ preisunelastische Nachfragebasis für den Calciumoxid-Markt.

Kohlenstoffarmer Zement und Kohlenstoffkreislauftechnologien, die hochreines CaO erfordern

Die EU-Verordnung 2024/2620 erkennt mineralische Karbonate als dauerhafte Kohlenstoffsenken an und ermöglicht es Herstellern, Gutschriften geltend zu machen, wenn CaO während der Aushärtung mit CO₂ reagiert. Lhoists Investition von 250 Millionen EUR in eine kohlenstoffabscheidungsfähige Dolomitkalkanlage verdeutlicht die Ausrichtung auf CCS-ausgerüstete Anlagen, die bis 2031 eine jährliche CO₂-Sequestrierung von einer Million Tonnen anstreben. Carmeuse erprobt das Kalziumkreislaufverfahren zur Erfassung von Ofenabgasen durch den Wechsel von CaO und CaCO₃ in getrennten Reaktoren. Alle derartigen Technologien erfordern CaO-Reinheiten über 90 %, um den Aufbau von Inertmaterial zu minimieren, und erschließen damit eine Premiumnische innerhalb des breiteren Calciumoxid-Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und CO₂-Kosten, verschärfte Ofenabgasgrenzwerte | -0.3% | EU, Nordamerika, mit zunehmendem Druck in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Preis- volatilität bei Kalkstein und Erdgas | -0.2% | Global, besonders ausgeprägt in Regionen mit Abhängigkeit von importiertem Gas (EU, Japan, ��ü���ǰ���) | Mittelfristig (2–4 Jahre) |

| Alternative Sorptionsmittel/Flussmittel gewinnen Marktanteile im Stahlbereich | -0.2% | Globale Stahlmärkte, konzentriert in China, EU und nordamerikanischen Elektrolichtbogenofenclustern | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Energie- und CO₂-Kosten, verschärfte Ofenabgasgrenzwerte

Die Herstellung einer Tonne Branntkalk verbraucht 3,2–4,5 GJ thermische Energie, und Erdgas kann bei gasbefeuerten Öfen 60 % der variablen Kosten ausmachen. EU-Kohlenstoffpreise von rund 80 EUR pro Tonne CO₂ bedeuten zusätzliche 60–70 EUR pro Tonne Branntkalk für Altanlagen, die rund 0,8 Tonnen CO₂ pro Tonne Produkt emittieren. Die Reduzierung kostenloser Zertifikate im Rahmen der ETS-Phase IV verschärft diese Belastung von Jahr zu Jahr. In den Vereinigten Staaten zwingen aufkommende Programme auf Bundesstaatenebene und strengere Leistungsstandards für neue Quellen zur Nachrüstung selektiver katalytischer Reduktionsanlagen und Gewebefilter, die den Investitionsaufwand erhöhen, ohne die Kapazität zu erweitern. Kleine, eigenständige Hersteller haben zunehmend Schwierigkeiten, solche Aufrüstungen zu finanzieren, was einen Konsolidierungstrend im Calciumoxid-Markt befeuert.

Preisvolatilität bei Kalkstein und Erdgas

Hochwertige (mehr als 95 % CaCO₃) Kalksteinvorkommen werden tiefer und liegen weiter von Transportknotenpunkten entfernt, was die Transportkosten in den vergangenen fünf Jahren um bis zu 25 % erhöht hat[2]US-Geologischer Dienst, „Mineralrohstoffzusammenfassung: Kalk 2025”, usgs.gov . Die Importabhängigkeit ist in Regionen wie Japan, ��ü���ǰ��� und Teilen des Nahen Ostens besonders ausgeprägt, wo Frachtaufschläge die Einstandskosten um 10–15 USD pro Tonne erhöhen. Die LNG-Preise in Nordostasien schwankten im Zeitraum 2024–2025 zwischen 12 und 25 USD pro MMBtu und verursachten unvorhersehbare Ofenkosten. Alternative Brennstoffe wie Biomasse und Wasserstoff mindern die Abhängigkeit, erfordern jedoch kostspielige Brennernachrüstungen und – im Fall von Wasserstoff – eine Infrastruktur, die noch in den Anfängen steckt. Die Volatilität beeinträchtigt daher die Margentransparenz und verlangsamt die Projektgenehmigung im Calciumoxid-Markt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Metallurgie steht vor strukturellen Gegenwindfaktoren

Das Metallurgiesegment entfiel im Jahr 2025 auf 42,57 % des Calciumoxid-Marktanteils, was seine entscheidende Funktion als Flussmittel in der Hochofen-Sauerstoffaufblas-Stahlherstellung widerspiegelt. Obwohl die globale Verlagerung hin zur Elektrolichtbogenofentechnologie die Kalkintensität auf 5–15 kg pro Tonne Stahl senkt, halten Indiens hochofenzentrierte Expansion und die anhaltende Integrationskapazität in China das absolute Volumen aufrecht. Feuerfestqualitäts-CaO für Pfannenauskleidungen erzielt Preisaufschläge, gestützt durch Qualitätszertifizierungen, die den Markteintritt neuer Anbieter begrenzen.

Das Bauwesen wird durch Indiens Zementproduktion von 453 Millionen Tonnen und den Infrastrukturboom in der ASEAN-Region belebt. Düngemittel und Chemikalien ist die am schnellsten wachsende Endverbraucherbranche mit einer CAGR von 4,16 % bis 2031. Zellstoff- und Papierfabriken behalten einen stabilen Branntkalkverbrauch von 80–120 kg pro Tonne Zellstoff in Kraft-Kaustifizierungskreisläufen. Insgesamt bieten nicht-metallurgische Branchen eine Diversifizierung, die den Calciumoxid-Markt gegen Stahlzyklusvolatilität abpuffert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den Calciumoxid-Markt mit einem Anteil von 49,32 % am Volumen des Jahres 2025 an, getragen von Chinas massivem Stahl- und Zementsektor sowie Indiens beschleunigter Infrastrukturpipeline. Ultra-Niedrigemissionsvorschriften für chinesische Zementöfen erzeugen eine neue Nachfrage nach Rauchgasentschwefelungs-Kalk, auch wenn das Bauwachstum sich abschwächt. Die indische Regierung hat im Rahmen ihrer Nationalen Infrastrukturpipeline 1,4 Billionen USD bereitgestellt, was Zementkapazitätserweiterungen und die Verteilung von Agrarkalk auf 10 Millionen Hektar saurer Böden aufrechterhält.

Nordamerika profitiert vom Infrastrukturinvestitions- und Beschäftigungsgesetz, das Straßensanierungen, Brückenrehabilitierungen und Wasserversorgungsaufrüstungen finanziert, bei denen CaO in der Asphaltmodifikation und Wasserenthärtung eingesetzt wird. Während die Verlagerung des US-amerikanischen Stahlsektors hin zu Elektrolichtbogenofen-Ministahlwerken die Kalkintensität senkt, bleibt die Gesamtnachfrage aufgrund der Automobil- und Haushaltsgeräteproduktion widerstandsfähig. Das durch Nearshoring beflügelte Bauwachstum in Mexiko veranlasste Grupo Calidra zur Erweiterung der Kapazitäten im Bajío-Gebiet und stärkt damit den regionalen Calciumoxid-Markt.

Europa operiert unter hohen Energiekosten und strengen Kohlenstoffzielen. Die Verordnung 2024/2620 klassifiziert mineralische Karbonate als dauerhafte Senken und fördert CCS-fähige Öfen sowie hochreines CaO für alkaliaktivierte Bindemittel. Deutschland und Frankreich führen Versuche mit kohlenstoffarmem Zement an, während Polen und Rumänien kostenwettbewerbsfähige Qualitäten für Stahl betonen. Die Region Naher Osten und Afrika, die voraussichtlich mit einer CAGR von 3,98 % wachsen wird, nutzt die Megaprojekte der Saudi Vision 2030 und Bodenkalkungs-Programme in Afrika südlich der Sahara. Die Nachfrage in ��ü�岹��������첹 hängt von Brasiliens Cerrado-Landwirtschaft und Argentiniens Lithiumsolenverarbeitung ab, die beide auf Branntkalk zur pH-Regulierung und Verunreinigungsentfernung angewiesen sind.

Wettbewerbslandschaft

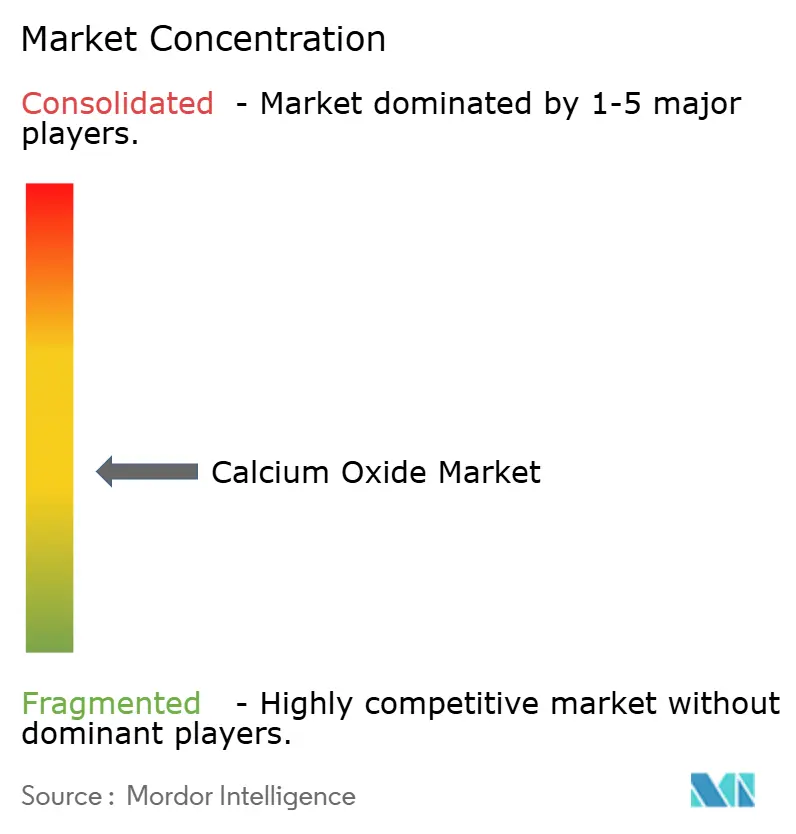

Der Calciumoxid-Markt ist mäßig konzentriert: Die fünf größten Anbieter – Lhoist, Carmeuse, Graymont, Minerals Technologies Inc. und Mississippi Lime – verfügen über rund 45 % der weltweiten Kapazität. Kapital fließt eher in Kohlenstoffminderungsprojekte als in neue Kapazitäten auf der grünen Wiese. Lhoist hat 250 Millionen EUR für eine kohlenstoffabscheidungsfähige Dolomitkalkanlage in Belgien vorgesehen, die nach vollständiger Inbetriebnahme im Jahr 2031 jährlich eine Million Tonnen CO₂ sequestrieren wird. Carmeuse hat mit einem europäischen Zementkonzern eine Partnerschaft geschlossen, um das Kalziumkreislaufverfahren an einem französischen Ofen zu erproben, mit dem Ziel einer kommerziellen Einführung bis 2028.

Regionale Herausforderer nutzen Logistikvorteile: CAO Industries nutzt Malaysias Nähe zu den ASEAN-Bauzentren, während Grupo Calidra Schienenverbindungen zum mexikanischen Stahlgürtel nutzt. Technologische Disruptoren wie Hoffmann Green lizenzieren klinkerfreien Zement, der Portlandklinker durch hochreines CaO ersetzt, den eingebetteten Kohlenstoff um 80 % reduziert und EU-Kohlenstoffgutschriften monetarisiert. Das Europäische Patentamt registrierte im Zeitraum 2024–2025 47 Patente zur Kalkdekarbonisierung, was ein intensiviertes Forschungs- und Entwicklungsrennen rund um elektrische Öfen, Sauerstoffverbrennungskonzepte und Mikrowellenkalzinierung signalisiert. In diesem Umfeld genießen Hersteller mit integrierten Steinbrüchen, Mehrstoffbrennöfen und frühen CCS-Pilotprojekten strukturelle Kosten- und Compliance-Vorteile.

Marktführer im Calciumoxid-Bereich

Carmeuse

Lhoist

Minerals Technologies Inc.

GRAYMONT

Mississippi Lime Company d/b/a MLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Pacific Lime and Cement Limited startete sein Calciumoxid-Geschäft in Westaustralien. Das Unternehmen bot Bergbaukunden eine hochwertige und kosteneffiziente Lösung, unterstützt durch eine integrierte Lieferkette mit Direktlieferung bis zum Minentor.

- Juni 2024: Grupo Calidra gab die Inbetriebnahme eines neuen Ofens in seinem Werk La Laja in San Juan, Argentinien, bekannt. Der Ofen war der größte Maerz-Kalkkalzinierungsofen im südlichen ��ü�岹��������첹 mit einer täglichen Produktionskapazität von 600 Tonnen hochwertigem, hochreaktivem Calciumoxid, was rund 219.000 Tonnen jährlich entspricht.

Berichtsumfang des globalen Calciumoxid-Marktes

Calciumoxid, auch bekannt als Branntkalk, besteht hauptsächlich aus Calcium- und Magnesiumoxiden. Branntkalk ist in verschiedenen Korngrößen erhältlich – von Stück- und Kieselkalk bis hin zu granuliertem und pulverisiertem Kalk.

Der Calciumoxid-Markt ist nach Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Metallurgie, Bauwesen, Düngemittel und Chemikalien, Zellstoff und Papier, Feuerfestmaterialien sowie sonstige Endverbraucherbranchen (Gummi, Lebensmittel und Getränke) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Calciumoxid in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Metallurgie |

| Bauwesen |

| Düngemittel und Chemikalien |

| Zellstoff und Papier |

| Feuerfestmaterialien |

| Sonstige Endverbraucherbranchen (Gummi, Lebensmittel und Getränke) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ����������-��ä�Ի��� | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Endverbraucherbranche | Metallurgie | |

| Bauwesen | ||

| Düngemittel und Chemikalien | ||

| Zellstoff und Papier | ||

| Feuerfestmaterialien | ||

| Sonstige Endverbraucherbranchen (Gummi, Lebensmittel und Getränke) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ����������-��ä�Ի��� | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Calciumoxid-Markt?

Der Calciumoxid-Markt umfasst im Jahr 2026 374,27 Millionen Tonnen und soll bis 2031 437,05 Millionen Tonnen erreichen, bei einer CAGR von 3,15 %.

Welche Region trägt am meisten zur weltweiten Calciumoxid-Nachfrage bei?

Asien-Pazifik führt mit einem Anteil von 49,32 % am Volumen des Jahres 2025, dank Chinas Stahlsektor und Indiens Zementbranche.

Was treibt das schnellste Wachstum in der Endverbrauchernachfrage an?

Präzisionslandwirtschaft steigert die Nachfrage im Bereich Düngemittel und Chemikalien, die bis 2031 voraussichtlich mit einer CAGR von 4,16 % wachsen wird.

Wie beeinflussen Emissionsvorschriften den Calciumoxid-Verbrauch?

Strengere SO₂-Grenzwerte in den USA, der EU und China fördern die Installation kalkbasierter Rauchgasentschwefelungsanlagen und schaffen damit eine regulierungsgetriebene Nachfragebasis.

Seite zuletzt aktualisiert am: