�Ѳ�����ٲ���öß�� und Marktanteil für Bronchitis-Behandlung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 8.1 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 10.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bronchitis-Behandlung von ���ϲ�����

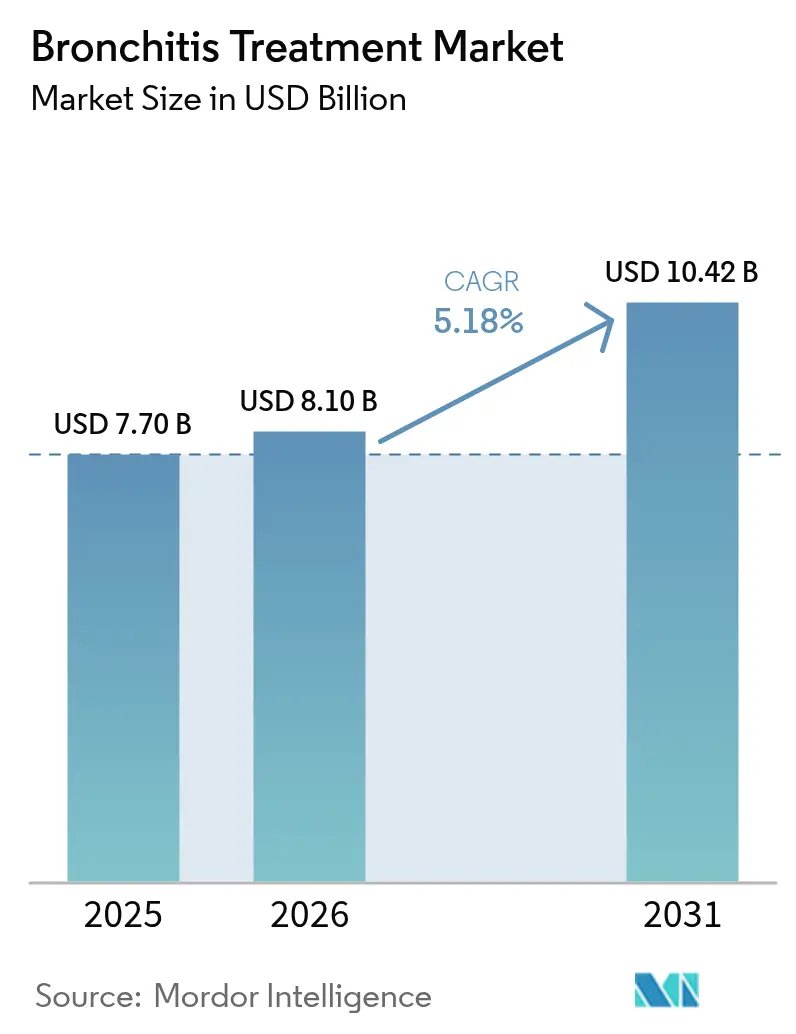

Die �Ѳ�����ٲ���öß�� für Bronchitis-Behandlung wird voraussichtlich von USD 7,70 Milliarden im Jahr 2025 auf USD 8,10 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,18 % über den Zeitraum 2026–2031 USD 10,42 Milliarden erreichen. Steigende Lebenserwartung, anhaltende Exposition gegenüber städtischer Luftverschmutzung und die breitere Einführung langwirksamer inhalativer Kombinationstherapien gestalten die kommerziellen Chancen neu. Ein stetiger Anstieg der Prävalenz chronisch obstruktiver Lungenerkrankungen (COPD), insbesondere bei alternden Bevölkerungsgruppen, hält das Patientenvolumen hoch, während Nanopartikelkonzentrationen in Megastädten die symptomatischen Fallzahlen weiter erhöhen[1]Keck School of Medicine, "Luftverschmutzungsexposition in der Kindheit direkt mit Bronchitis-Symptomen im Erwachsenenalter in neuer Forschung verknüpft," keck.usc.edu. Die Integration digitaler Gesundheitslösungen erweitert den Behandlungszugang durch Heimüberwachungsplattformen, die die Therapietreue verbessern und kostspielige Exazerbationen reduzieren. Angebotsseitiger Druck hält jedoch an, da die Beschaffung aktiver Wirkstoffe für Antibiotika weiterhin auf wenige asiatische Zentren konzentriert ist, was führende Unternehmen dazu veranlasst, ihre Produktionsstandorte zu diversifizieren, um die Resilienz zu stärken.

Wichtigste Erkenntnisse des Berichts

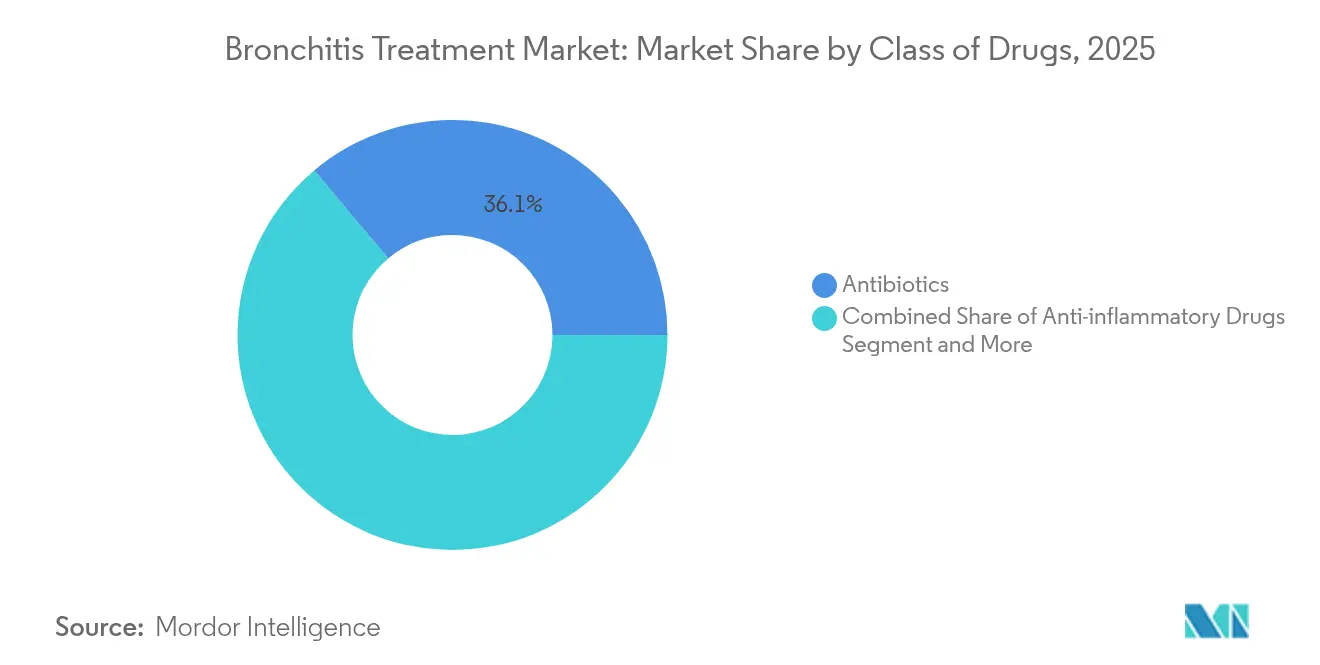

- Nach Wirkstoffklasse führten Antibiotika mit einem Marktanteil von 36,12 % am Markt für Bronchitis-Behandlung im Jahr 2025; Bronchodilatatoren werden voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen.

- Nach Krankheitstyp entfiel auf akute Bronchitis ein Anteil von 58,96 % an der �Ѳ�����ٲ���öß�� für Bronchitis-Behandlung im Jahr 2025, während chronische Bronchitis bis 2031 mit einer CAGR von 8,96 % voranschreitet.

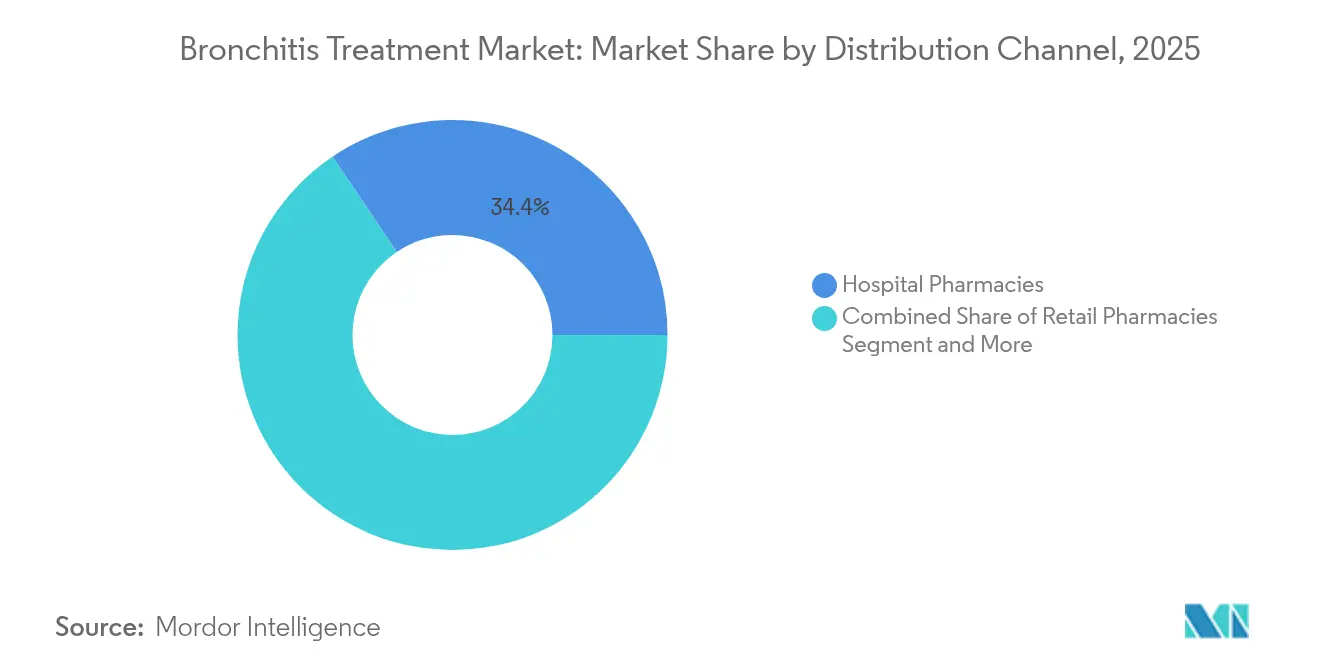

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 34,41 %; Online- und Versandapotheken verzeichnen mit einer CAGR von 9,74 % bis 2031 das schnellste Wachstum.

- Nach Verabreichungsweg dominierte die parenterale Verabreichung mit einem Anteil von 44,25 % an der �Ѳ�����ٲ���öß�� für Bronchitis-Behandlung im Jahr 2025, während Inhalationswege mit einer CAGR von 10,18 % bis 2031 zunehmen.

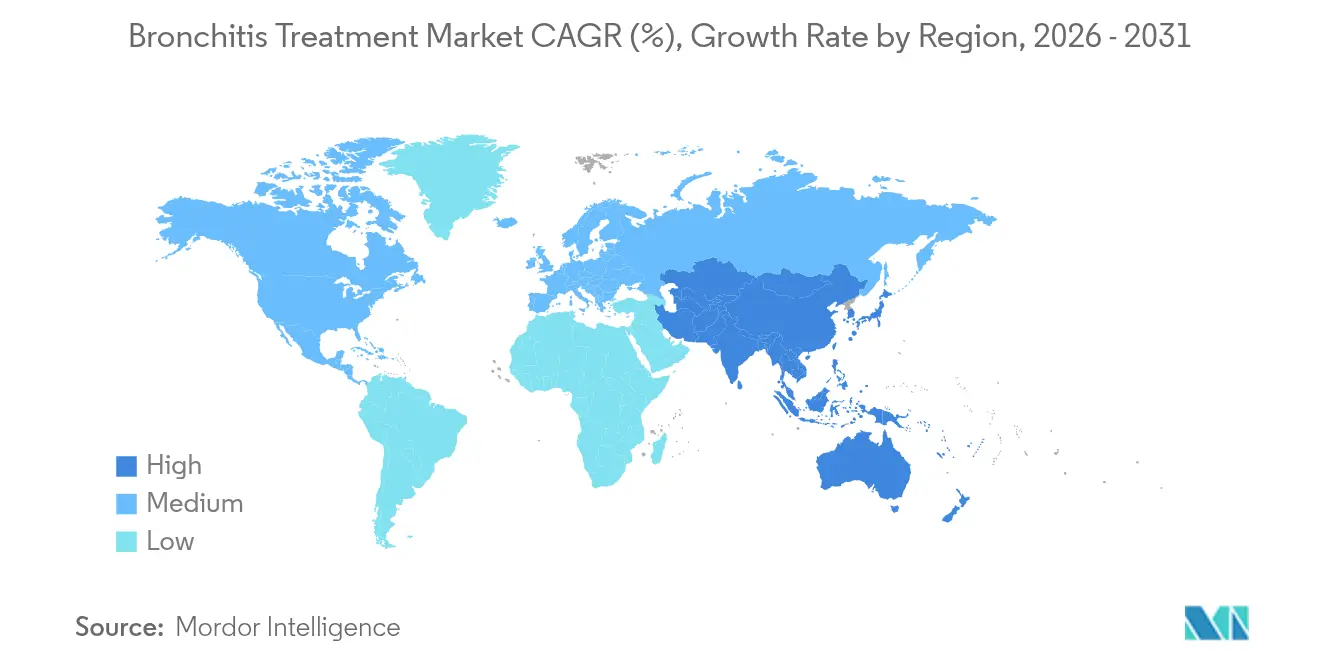

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 35,40 % am Markt für Bronchitis-Behandlung; Asien-Pazifik ist mit einer CAGR von 10,11 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bronchitis-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung mit höherer Bronchitis-Inzidenz | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Weltweit zunehmende COPD-Prävalenz | +1.8% | Global, insbesondere Asien-Pazifik und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Exposition gegenüber Nanopartikeln aus Luftverschmutzung in Megastädten | +0.9% | Kernregion Asien-Pazifik, Ausbreitung auf städtische Zentren im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Tele-Pulmonologie-Plattformen zur Verbesserung der Therapietreue | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung eines AMR-bewussten Antibiotika-Stewardships | +0.4% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende geriatrische Bevölkerung mit höherer Bronchitis-Inzidenz

Menschen ab 65 Jahren machen heute einen beispiellosen Anteil der Weltbevölkerung aus, und molekulare Merkmale der Lungenalterung – oxidativer Stress und zelluläre Seneszenz – verringern die mukoziliäre Clearance und beeinträchtigen die Immunfunktion. Infolgedessen weisen ältere Patienten häufigere Bronchitis-Episoden auf, die eine intensive pharmakologische Unterstützung erfordern. Gesundheitssysteme reagieren darauf mit der Einführung altersspezifischer Versorgungspfade, geriatrischer Lungenkliniken und häuslicher Überwachung, um Krankenhauswiederaufnahmen zu vermeiden. Arzneimittelentwickler passen Dosierungsschemata und Verabreichungsgeräte an den nachlassenden Inspirationsfluss an und stimulieren damit den Markt für Bronchitis-Behandlung weiter.

Weltweit zunehmende COPD-Prävalenz

Die globale COPD-Prävalenz steigt weiter an, insbesondere in Ländern mit mittlerem Einkommen, wo Tabakexposition und die Nutzung von Biomasse-Brennstoffen in Innenräumen verbreitet bleiben. Da chronische Bronchitis ein zentraler COPD-Phänotyp ist, führen steigende COPD-Fallzahlen direkt zu einer anhaltenden Nachfrage nach langwirksamen Bronchodilatatoren und dualen entzündungshemmenden Therapien. Die FDA-Zulassung von Ensifentrin im Jahr 2024, dem ersten dualen PDE3/4-Inhibitor für die Erhaltungstherapie seit über zwei Jahrzehnten, signalisiert das Engagement der Industrie für neuartige Wirkmechanismen, die Exazerbationen reduzieren und die Lebensqualität verbessern.

Zunehmende Exposition gegenüber Nanopartikeln aus Luftverschmutzung in Megastädten

Feinstaub (PM2,5) und Nanopartikelkonzentrationen in schnell wachsenden städtischen Zentren schädigen die Integrität des Atemwegsepithels und lösen oxidative Schäden aus. Längsschnittliche Belege verknüpfen die NO₂-Exposition in der Kindheit mit Bronchitis-Symptomen im Erwachsenenalter, auch nach Bereinigung um kindliches Asthma. Regulatorische Verzögerungen in Schwellenländern bedeuten, dass Millionen von Menschen weiterhin ungesunder Luft ausgesetzt sind, was das Behandlungsvolumen nach oben treibt. Pharmazeutische Vermarkter richten Direktverbraucher-Aufklärungskampagnen und Inhalator-Adhärenzprogramme auf Hochverschmutzungscluster aus.

Ausbau von Tele-Pulmonologie-Plattformen zur Verbesserung der Therapietreue

Fernspirometrie, intelligente Inhalatoren und KI-gestützte Symptom-Tracker erlebten nach der COVID-19-Pandemie einen Aufschwung und bilden nun das Fundament hybrider Versorgungsmodelle. Studien zeigen, dass Telemedizin-Besuche für COPD-Patienten exazerbationsbedingte Krankenhausaufenthalte durch frühzeitige Intervention reduzieren. Führende Arzneimittelhersteller kooperieren mit Start-ups im Bereich digitale Gesundheit, um Medikamente mit vernetzten Geräten zu bündeln, Marken zu differenzieren und den Markt für Bronchitis-Behandlung aufzuwerten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Arzneimittelzulassungsfristen und -kosten | -0.8% | Global, am ausgeprägtesten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Lieferketten für Wirkstoffe bei Makroliden und Chinolonen | -0.6% | Global, konzentriertes Risiko in von Asien abhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für antibiotikafreie pflanzliche Heilmittel | -0.4% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Arzneimittelzulassungsfristen und -kosten

Die Sicherung einer neuen Atemwegstherapie kann nahezu USD 1 Milliarde an Forschungs- und Entwicklungsaufwand und fast acht Jahre klinischer Entwicklung erfordern, während ein einzelner FDA-Antrag mit klinischen Daten heute eine Gebühr von USD 4,31 Millionen erfordert. Solche wirtschaftlichen Rahmenbedingungen schrecken kleinere Innovatoren ab und verlangsamen die Erneuerungsrate erstklassiger Moleküle, was das Tempo bremst, mit dem bahnbrechende Optionen den Markt für Bronchitis-Behandlung erreichen.

Volatile Lieferketten für Wirkstoffe bei Makroliden und Chinolonen

Die Zuverlässigkeit der Antibiotikaversorgung bleibt gefährdet, da 67 % der antimikrobiellen Drug Master Files in Indien und China hinterlegt sind. Regulatorische Störungen, geopolitische Spannungen und Preisdruck bei margenarmen Generika erhöhen das Risiko von Engpässen bei Erstlinientherapien für Bronchitis[2]Quality Matters, "Schwachstellen in der Lieferkette für antimikrobielle Arzneimittel: USP Medicine Supply Map Analyse," qualitymatters.usp.org. Hersteller investieren in Dual-Sourcing-Strategien und Near-Shoring-Initiativen, doch die Kapitalintensität und langen Vorlaufzeiten mindern die kurzfristige Wirkung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Wirkstoffklasse: Antibiotika führen trotz Bronchodilatator-Aufschwung

Antibiotika hielten im Jahr 2025 einen Marktanteil von 36,12 % am Markt für Bronchitis-Behandlung, was ihre fest verankerte Rolle bei bakteriellen Exazerbationen widerspiegelt. Die �Ѳ�����ٲ���öß�� für Bronchitis-Behandlung im Bereich Antibiotika erreichte USD 2,78 Milliarden und wuchs moderat, da Stewardship-Programme den unnötigen Einsatz eindämmen. Gleichzeitig verzeichneten Bronchodilatatoren eine CAGR von 6,98 %, gestützt durch die Einführung von Inhalatoren mit dualem Wirkmechanismus und dreifachen Fixdosiskombinationen. Das Bronchodilatator-Segment der �Ѳ�����ٲ���öß�� für Bronchitis-Behandlung wird bis 2031 voraussichtlich USD 2,38 Milliarden übersteigen, da Kostenträger ihren Wert zur Exazerbationsprävention zunehmend anerkennen.

Regulatorische Rückenwind begünstigen langwirksame Formulierungen: Die FDA-Zulassung von Ensifentrin im Juni 2024 belebte die Forschungs- und Entwicklungspipelines neu. Antibiotika-Innovatoren kontern durch die Neuformulierung von Makroliden für die einmal tägliche Dosierung und schnell wirkende parenterale Optionen. Parallel dazu erlangen pflanzliche Alternativen wie Efeublattextrakt Leitlinienempfehlungen zur Linderung akuter Bronchitis, was das wachsende Verbraucherinteresse an antibiotikasparenden Therapien widerspiegelt.

Nach Krankheitstyp: Chronische Bronchitis gewinnt an Dynamik

Akute Bronchitis trug im Jahr 2025 58,96 % zum Umsatz bei, wächst jedoch langsam, da das Bewusstsein für virale Ätiologie die Antibiotikaverordnung einschränkt. Chronische Bronchitis hingegen schreitet mit einer CAGR von 8,96 % voran und wird bis Ende des Jahrzehnts den Abstand verringern, gestützt durch die alternde Bevölkerung und die wachsende COPD-Belastung. Kostenträger erstatten zunehmend Erhaltungstherapien, die Krankenhausaufenthalte eindämmen, und stärken damit den Anteil des chronischen Segments an der �Ѳ�����ٲ���öß�� für Bronchitis-Behandlung.

Leitlinienaktualisierungen betonen nun die frühzeitige Einführung inhalativer entzündungshemmender Kombinationen bei chronischen Fällen, eine Verschiebung, die sich in der steigenden Akzeptanz intelligenter Inhalatoren widerspiegelt, die reale Adhärenz- und Inspirationsflussmetriken protokollieren können. Die Versorgung akuter Bronchitis verlagert sich weiterhin in Richtung symptomatischer Linderung, wobei Schnelldiagnostik verzögerte Antibiotikaverordnungen unterstützt, die den Zielen des antimikrobiellen Stewardships entsprechen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken erfassten im Jahr 2025 34,41 % des Umsatzes dank fachärztlicher Aufsicht und Formulierungsintegration, doch ihr Anteil wird schrittweise an aufkommende E-Commerce-Modelle abgegeben. Online- und Versandkanäle verzeichneten eine CAGR von 9,74 %, da Telekonsultationen zunahmen und chronische Patienten Lieferung nach Hause verlangten. Einzelhandelsketten reagieren mit der Einführung von Point-of-Care-Spirometrie und Krankheitsmanagement-Kliniken, um den Kundenverkehr aufrechtzuerhalten und im Markt für Bronchitis-Behandlung relevant zu bleiben.

Digitale Apotheken kooperieren mit Adhärenz-Support-Apps und automatisierten Nachfüllsystemen, die Nutzer vor dem Ablauf von Rezepten benachrichtigen. Regulierungsbehörden streben danach, Verbraucherbequemlichkeit und Sicherheit in Einklang zu bringen, indem sie E-Apotheken-Akkreditierungsstandards einführen und gleichzeitig elektronische Rezepte fördern. Arzneimittelhersteller entwickeln nun kanalübergreifende Einführungspläne und bündeln Arzneimittel-Starterpakete mit QR-verknüpften Bildungsportalen für ein nahtloses Onboarding.

Nach Verabreichungsweg: Inhalationsinnovation treibt Wachstum

Parenterale Therapien führten mit einem Anteil von 44,25 % aufgrund ihrer Unverzichtbarkeit bei schweren stationären Fällen. Dennoch übertreffen Inhalationswege alle anderen mit einer CAGR von 10,18 %, da Gerätminiaturisierung und Formulierungswissenschaft eine höhere Lungendeposition ermöglichen. Das Bronchodilatator-Segment der auf Inhalation ausgerichteten �Ѳ�����ٲ���öß�� für Bronchitis-Behandlung wird zwischen 2026 und 2031 voraussichtlich USD 914 Millionen hinzugewinnen.

Fortschrittliche Systeme wie Aeramis Soft-Mist-AFINA-Inhalator deponieren nahezu 80 % der Nutzlast in den distalen Atemwegen. Nanogitter-Träger und mRNA-beladene Nanopartikel, die sich noch in frühen Studien befinden, versprechen gezielte entzündungshemmende Wirkungen mit verlängerter Verweildauer. Orale Wege bleiben für ambulante Antibiotikakuren unverzichtbar, stehen jedoch vor zunehmendem Wettbewerb durch inhalative Antibiotika, die auf eine zielgerichtete Wirkstoffabgabe mit weniger systemischen Effekten ausgelegt sind.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 35,40 % des Umsatzes dank modernster Arzneimittelverfügbarkeit, umfassender Erstattungsrahmen und hoher Telegesundheitsdurchdringung. Jüngste FDA-Zulassungen von Biologika wie Mepolizumab für eosinophile COPD haben das therapeutische Arsenal erweitert und unterstützen Premiumpreise in den Vereinigten Staaten. Kanadas Einzahler-System verhandelt niedrigere Listenpreise, treibt jedoch das Volumen durch nationale COPD-Screening-Programme an, während Mexiko von grenzüberschreitenden Generikaeinfuhren profitiert, die die Eigenkosten senken.

Asien-Pazifik expandiert am schnellsten mit einer CAGR von 10,11 %, da Regierungen die Gesundheitsausgaben erhöhen und die lokale Produktion komplexer inhalativer Formulierungen fördern. Chinas Agenda „Gesundes China 2030” erhöht die Diagnoseraten, und Indiens Ayushman-Bharat-Programm erweitert den Versicherungsschutz, was gemeinsam die Behandlungsaufnahme steigert. Singapurs Zulassung von Trelegy Ellipta im Jahr 2024 unterstreicht die wachsende Rolle der Region als Startrampe für inhalative Dreifachtherapien. Regulatorische Heterogenität in den ASEAN-Märkten erfordert jedoch maßgeschneiderte Zulassungswege, was die Zeit bis zur Markteinführung verlängert.

Europa verzeichnet ein stetiges Wachstum, angetrieben durch universelle Versorgung und robustes antimikrobielles Stewardship, das Verschreiber zu Nicht-Antibiotika-Optionen lenkt. Der verstärkte Fokus der EU auf Saubere-Luft-Richtlinien unterstützt indirekt die Nachfrage nach präventiver Behandlung, da Städte Schwierigkeiten haben, PM2,5-Ziele zu erreichen. Osteuropäische Staaten verzeichnen eine rasche Akzeptanz generischer Bronchodilatatoren, während westliche Märkte biologische Zusatztherapien für schwere Phänotypen annehmen. Anderswo bieten ��ü�岹��������첹 sowie der Nahe Osten und Afrika langfristiges Aufwärtspotenzial, kämpfen jedoch mit volatilen Währungsumgebungen und lückenhaftem Versicherungsschutz, was multinationale Unternehmen dazu veranlasst, mit lokalen Distributoren für eine breitere Reichweite zu kooperieren.

Wettbewerbslandschaft

Der Markt für Bronchitis-Behandlung ist durch eine moderate Konzentration gekennzeichnet. AstraZeneca, GSK und Boehringer Ingelheim beherrschen gemeinsam weit mehr als die Hälfte der Umsätze mit markenbezogenen inhalativen Therapien und nutzen dabei tiefe Pipelines und globale Außendienstkräfte. Strategische Akquisitionen stärken die Größe; AstraZenecas Kauf der Atemwegsfranchise von Almirall für USD 2 Milliarden im Jahr 2024 fügte etablierte Marken und einen Biologika-Kandidaten in der späten Phase hinzu. GSKs Übernahme von Aiolos Bio für USD 1,4 Milliarden Anfang 2024 sicherte einen Antikörper der nächsten Generation gegen IL-33 und erweiterte sein Immunologie-Portfolio.

Aufstrebende Akteure bringen Neuheiten ein. Verona Pharmas Ensifentrin erzielte im ersten Jahr Umsätze von USD 42 Millionen und erlangte aufgrund seiner dualen Wirksamkeit eine erhebliche Formulierungsabdeckung. Insmeds Brensocatib mit einem PDUFA-Datum im Dezember 2025 könnte der erste DPP1-Inhibitor für Bronchiektasen werden und einen angrenzenden Teilmarkt erschließen. Gerätespezialisten wie Phillips-Medisize (Molex) und Bespak verstärken den Wettbewerb durch innovative Inhalatorplattformen, die die Dosiergenauigkeit und Patientenergonomie verbessern.

Technologiekooperationen differenzieren Wertversprechen: AstraZenecas Zusammenarbeit mit ArtiQ integriert KI-gestützte Lungenfunktionsanalytik in Heimspirometrie-Kits, während Flagship Pioneering mit GSK zusammenarbeitet, um neuartige Atemwegsbiologika gemeinsam zu entdecken. Patentabläufe für führende Bronchodilatatoren beginnen Mitte des Jahrzehnts und laden Generika-Anbieter ein, die Preispunkte unter Druck setzen, aber die Patientenreichweite erweitern werden, insbesondere in kostenempfindlichen Märkten.

Marktführer im Bereich Bronchitis-Behandlung

Boehringer Ingelheim International GmbH

AstraZeneca PLC

GSK PLC

Novartis AG

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: GSK erhielt die FDA-Zulassung für Nucala (Mepolizumab) als Zusatz-Erhaltungstherapie für Erwachsene mit unzureichend kontrollierter COPD und einer Blut-Eosinophilenzahl von ≥ 150 Zellen/µL und führte damit das erste Biologikum für eosinophile COPD-Phänotypen ein.

- April 2025: Insmeds Brensocatib erzielte in Phase-3-Bronchiektasen-Studien signifikante Wirksamkeit, wobei 48,5 % der Patienten bis Woche 52 exazerbationsfrei blieben gegenüber 40,3 % für Placebo, was seinen FDA-Antrag mit einem Aktionsdatum vom 8. Dezember 2025 unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Bronchitis-Behandlungen als verschreibungspflichtige oder rezeptfreie Medikamente, Antibiotika, entzündungshemmende Mittel, Bronchodilatatoren, Mukolytika, Expektorantien und Sauerstofftherapie, die über Krankenhaus-, Einzel- und Online-Kanäle für akute und chronische Bronchitis in 17 Ländergruppen vertrieben werden.

Ausschluss aus dem Geltungsbereich: Diagnostische Geräte, Rehabilitationsausrüstung und pflanzliche Nahrungsergänzungsmittel liegen außerhalb dieses Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Wirkstoffklasse

- Antibiotika

- Entzündungshemmende Arzneimittel

- Bronchodilatatoren

- Mukolytika und Expektorantien

- Andere Arzneimittel

- Nach Krankheitstyp

- Akute Bronchitis

- Chronische Bronchitis

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online- und Versandapotheken

- Andere Endnutzer

- Nach Verabreichungsweg

- Oral

- Inhalation

- Parenteral

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Pneumologen, Apothekern, Kostenträgerberatern und Produktionsmanagern in Nordamerika, Europa und Asien, um Therapiemix, Nachfüllverhalten und Aufschläge vor der abschließenden Modellierung zu validieren.

Desk Research

Wir haben Krankheitsinzidenz, Krankenhauseinweisungen und Importdaten aus der Weltgesundheitsorganisation, CDC, Eurostat, nationalen Zollportalen und Handels-Dashboards extrahiert. Arzneimittelpreiskurven und Pipeline-Verschiebungen wurden mit 10-K-Einreichungen, Fachzeitschriften und dem Questel-Patentrepository verfeinert. Diese Eingaben legen Prävalenz-, Stückvolumen- und durchschnittliche Verkaufspreisbaselines fest; weitere Quellen wurden ebenfalls geprüft.

�Ѳ�����ٲ���öß�� & Prognose

Wir beginnen mit einem Top-down-Aufbau von der Prävalenz zur behandelten Kohorte, indem wir die Bronchitis-Inzidenz der einzelnen Länder, die Behandlungssuchraten und die Standardkurskosten multiplizieren, um Umsatzpools zu ermitteln. Lieferanten-Rollups für wichtige Moleküle testen diese Gesamtwerte. Zu den Kernvariablen gehören COPD-Prävalenz, Luftqualitätsindizes, Regeln zur Antibiotikastewardship, Penetration von Einzelhandelsapotheken und inflationsbereinigte Arzneimittel-ASPs. Multivariate Regression stützt den Ausblick 2025–2030, während Szenarioprüfungen Extreme dämpfen. Bottom-up-Lücken, wie nicht erfasste Eigenmarkenverkäufe, werden durch in Interviews vereinbarte Kanalanteilsproxys gefüllt.

Datenvalidierung & Aktualisierungszyklus

Zwei Analysten führen Varianzprüfungen durch; Anomalien lösen Nachverfolgungen aus, und jedes Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder versorgungsseitigen Veränderungen.

Warum Mordors Bronchitis-Behandlungs-Baseline Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Arzneimittelkörbe, Patientenpfade, Währungen und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich, das Dual-Path-Modell und jährliche Aktualisierungen halten die Baseline stabil und dennoch reaktionsfähig.

Einige Anbieter fusionieren Asthma-Inhalatoren oder Geräteerlöse; andere stützen sich auf einfache Inflationsfaktoren anstelle von epidemiologischen Kontrollen. Mordor passt jeden Treiber jährlich an.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,70 Mrd. (2025) | ���ϲ����� | |

| USD 6,90 Mrd. (2024) | Regionalberatung A | Schließt Geräte neben Arzneimitteln ein |

| USD 8,67 Mrd. (2025) | Globale Beratung B | Zählt COPD- und Asthma-Therapeutika zusammen |

| USD 5,94 Mrd. (2025) | Branchen-Tracker C | Verwendet begrenzte Krankenhausdaten und lineare Preiseskalatoren |

Diese Vergleiche zeigen, dass Mordors Zahlen innerhalb des beobachtbaren Bereichs liegen, jedoch auf transparenten Variablen und wiederholbaren Schritten basieren, was Entscheidungsträgern einen ausgewogenen und verlässlichen Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bronchitis-Behandlung?

Der Markt für Bronchitis-Behandlung wird im Jahr 2026 auf USD 8,10 Milliarden geschätzt und soll bis 2031 USD 10,42 Milliarden erreichen.

Welche Wirkstoffklasse wächst im Bereich Bronchitis-Behandlung am schnellsten?

Bronchodilatatoren weisen das höchste Wachstum auf und schreiten bis 2031 mit einer CAGR von 6,98 % voran, bedingt durch die Akzeptanz von Inhalatoren mit dualem und dreifachem Wirkmechanismus.

Warum ist Asien-Pazifik die attraktivste Wachstumsregion?

Rasche Urbanisierung, steigende Gesundheitsinvestitionen und wachsendes Bewusstsein der Mittelschicht treiben eine regionale CAGR von 10,11 % an, die höchste weltweit.

Wie beeinflussen Tele-Pulmonologie-Plattformen den Markt?

Vernetzte Inhalatoren und Fernspirometrie verbessern die Therapietreue und die frühzeitige Erkennung von Exazerbationen, erschließen neue Umsatzströme und reduzieren Krankenhauswiederaufnahmen.

Welche Herausforderungen bedrohen die Versorgung mit Bronchitis-Arzneimitteln?

Die Wirkstoffherstellung ist stark auf Indien und China konzentriert, was Antibiotika anfällig für geopolitische und regulatorische Störungen macht.

Seite zuletzt aktualisiert am: