Größe und Marktanteil des brasilianischen Energiemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

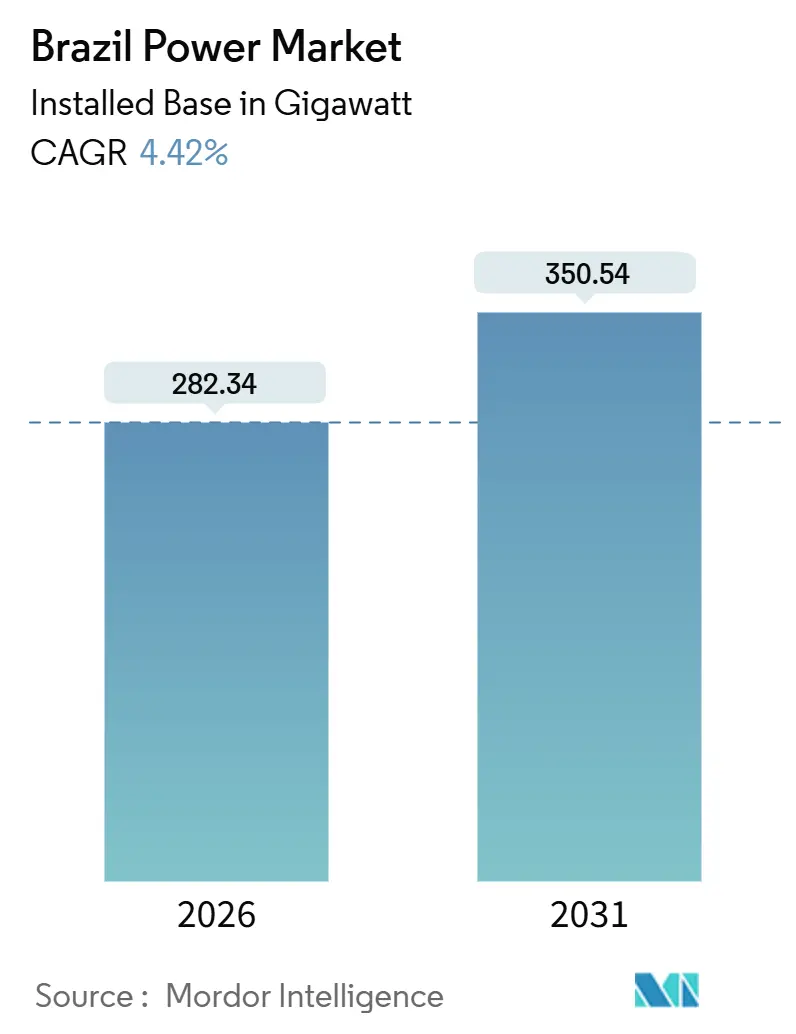

| Marktvolumen (2026) | 282.34 Gigawatt |

| Marktvolumen (2031) | 350.54 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Energiemarkts von ���ϲ�����

Die Größe des brasilianischen Energiemarkts in Bezug auf die installierte Basis wird voraussichtlich von 282,34 Gigawatt im Jahr 2026 auf 350,54 Gigawatt bis 2031 wachsen, mit einer CAGR von 4,42 % während des Prognosezeitraums (2026–2031).

Diese Entwicklung spiegelt eine entschiedene Abkehr von großen Wasserkraftwerken hin zu einem diversifizierten Portfolio erneuerbarer Energien wider, angetrieben durch die Privatisierung von Eletrobras im Jahr 2022, die bis 2027 BRL 17 Milliarden (USD 3,4 Milliarden) an Erzeugungs- und Übertragungskapital freisetzte. Jährliche Übertragungsauktionen mobilisierten im Jahr 2025 BRL 12,4 Milliarden (USD 2,5 Milliarden), um die Netzüberlastung zwischen Nordost und Südost zu entlasten und Wind- und Solarstromerzeugern die Abregelung von weniger Gigawattstunden zu ermöglichen. Das Netto-Einspeisungsgesetz 14.300/2022 beschleunigte die dezentrale Solarenergie bis Juni 2025 auf 40 GW, während assoziiertes Gas aus der Vor-Salz-Schicht einen Ausbau von 800 MW gasbetriebener Kapazität unterstützt, der intermittierende erneuerbare Energien absichert. Zusammen bieten diese Treiber dem brasilianischen Energiemarkt skalierbare Wege, um bis 2031 Ziele in den Bereichen Versorgungssicherheit, Dekarbonisierung und Erschwinglichkeit in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

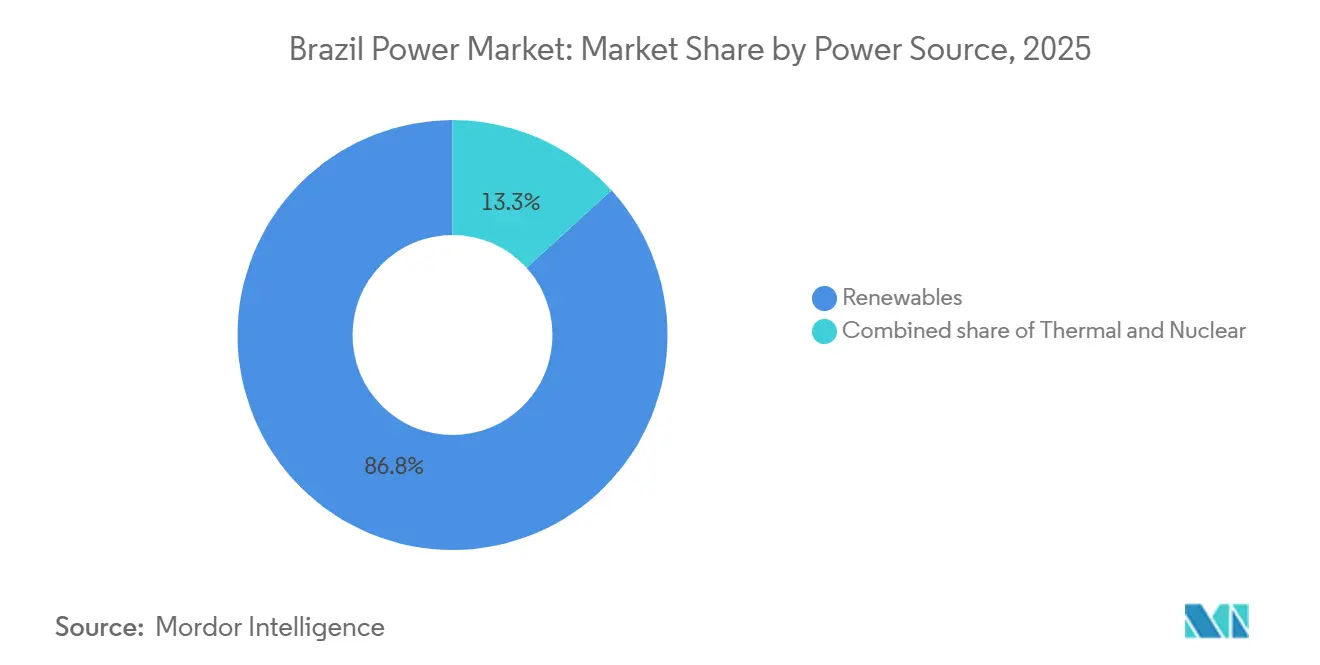

- Nach Energiequelle entfielen im Jahr 2025 86,75 % des Marktanteils des brasilianischen Energiemarkts auf erneuerbare Energien, die bis 2031 mit einer CAGR von 5,17 % wachsen sollen.

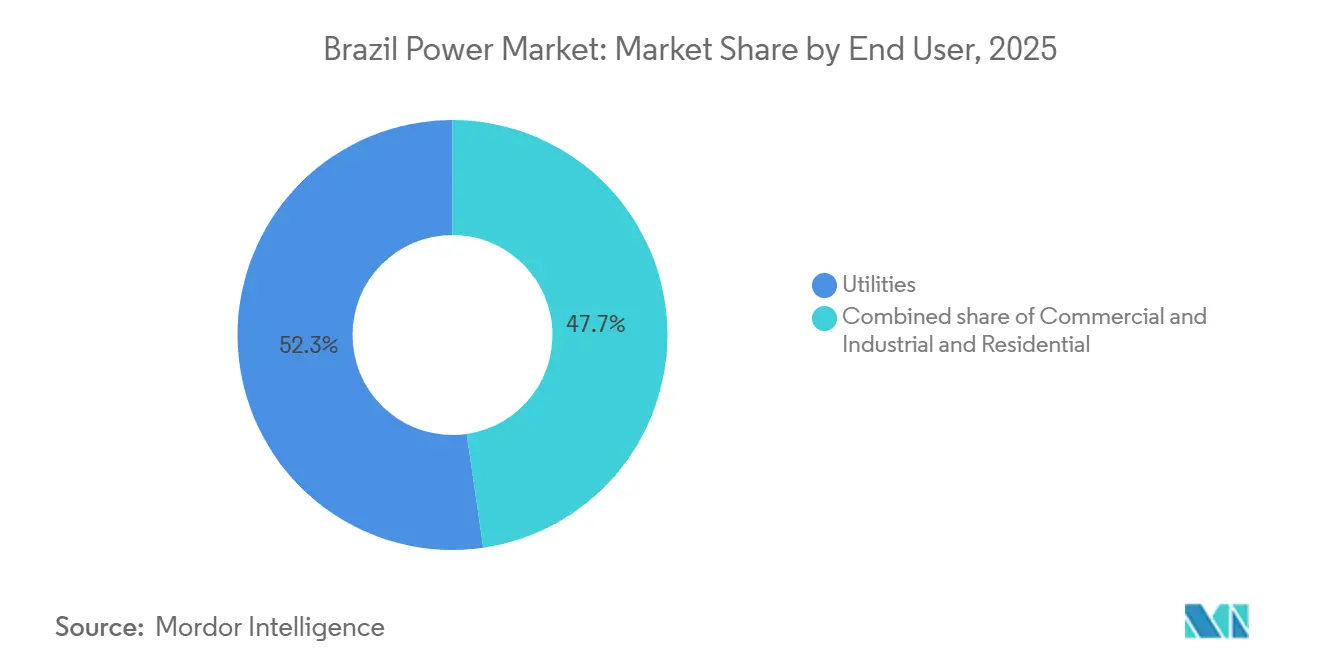

- Nach Endverbraucher verzeichnete das Gewerbe- und Industriesegment mit einer CAGR von 13,72 % bis 2031 die schnellste Expansion, während regulierte Versorgungsunternehmen im Jahr 2025 52,28 % der Nachfrage auf sich vereinten.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Energiemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Privatisierung von Eletrobras löst Investitionsschub in Erzeugung und Übertragungs- und Verteilungsinfrastruktur aus | +0.8% | National, mit Konzentration auf Erzeugungsanlagen im Südosten und Süden | Mittelfristig (2–4 Jahre) |

| Langfristiger Expansionsplan 2032 mit Schwerpunkt auf nicht-wasserkraftbasierter erneuerbarer Energie | +1.2% | National, am stärksten im Nordosten (Wind) und im Mittleren Westen (Solar) | Langfristig (≥ 4 Jahre) |

| Jährliche Übertragungsauktionen als Katalysator für den Netzausbau im Norden und Nordosten | +0.7% | Korridor Nord-Nordost, Ausstrahlungseffekte auf Lastzentren im Südosten | Mittelfristig (2–4 Jahre) |

| Netto-Einspeisungsgesetz (14.300/2022) beschleunigt die Verbreitung dezentraler Solarenergie | +0.9% | National, frühe Gewinne in São Paulo, Minas Gerais, Rio Grande do Sul | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gas-zu-Strom-Kapazität unter Nutzung von assoziiertem Gas aus der Vor-Salz-Schicht | +0.5% | Küstenstaaten im Südosten (Rio de Janeiro, São Paulo) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Unternehmens-Stromlieferverträgen für rund um die Uhr saubere Energie aus Rechenzentren und Bergbau | +0.6% | Südosten (Rechenzentren), Norden (Bergbaubetriebe) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Privatisierung von Eletrobras löst Investitionsschub in Erzeugung und Übertragungs- und Verteilungsinfrastruktur aus

Die Privatisierung im Jahr 2022 beseitigte staatlich auferlegte Kapitalbeschränkungen und ermöglichte es Eletrobras, im Jahr 2025 BRL 1,6 Milliarden (USD 320 Millionen) und im Zeitraum 2023–2027 BRL 17 Milliarden (USD 3,4 Milliarden) in die Modernisierung von Wasserkraftflotten und den Bau neuer Hochspannungskorridore zu investieren. Privates Eigentum schafft Leistungsanreize, die Projektzeitpläne beschleunigen und Co-Investitionen globaler Infrastrukturfonds anziehen. Da der Marktanteil des Versorgungsunternehmens sinkt, bauen Neoenergia, Enel Brasil, CPFL Energia und Engie Brasil erneuerbare Energien und intelligente Netzlösungen aus, was den Wettbewerb intensiviert und letztlich die Endverbrauchertarife dämpft.

Langfristiger Expansionsplan 2034 mit Schwerpunkt auf nicht-wasserkraftbasierter erneuerbarer Energie

Der Plan der EPE legt einen Weg zu 83 % erneuerbarer Stromerzeugung bis 2031 fest und betont modulare Wind- und Solarenergie gegenüber großen Wasserkraftwerken, die mit Genehmigungshürden konfrontiert sind.[1]Empresa de Pesquisa Energética, "Plano Decenal de Expansão de Energia 2032," epe.gov.br Die Kapazitätsfaktoren für Windenergie im Nordosten liegen im Durchschnitt über 50 %, und Solarzubau im Mittleren Westen erfolgt in Zeiträumen von 18 bis 24 Monaten. Der Plan sieht Batteriespeicher als Netzausgleichsinstrument vor und positioniert hausseitige Systeme für eine Skalierung, sobald die ANEEL die Teilnahmeregeln für Systemdienstleistungen abschließt.

Jährliche Übertragungsauktionen als Katalysator für den Netzausbau im Norden und Nordosten

Die ANEEL-Auktion 2025 vergab 3.500 km neue Hochspannungsleitungen im Rahmen von 30-jährigen Konzessionen und zog inländische Betreiber wie ISA CTEEP sowie globale Neueinsteiger wie State Grid Brazil Holding an.[2]Agência Nacional de Energia Elétrica, "Leilão de Transmissão 02/2025," aneel.gov.br Die Korridore werden abgeregelten erneuerbaren Energien im Nordosten den Weg zu Lastzentren im Südosten freimachen und die Abregelungen von 2024 mindern, durch die 2 GW Windparks stilllagen. Regulierte Tarife sichern planbare Renditen, die privates Kapital anziehen, das bisher auf die Erzeugung konzentriert war.

Netto-Einspeisungsgesetz 14.300/2022 beschleunigt die Verbreitung dezentraler Solarenergie

Regulatorische Klarheit über Netzzugangsgebühren und Vergütungsmechanismen trieb die dezentrale Erzeugung bis Mitte 2025 auf 40 GW, wobei São Paulo, Minas Gerais und Rio Grande do Sul 60 % der neuen Dachanlagen ausmachten. Ferngesteuerte Netto-Einspeisungsregelungen ermöglichen es städtischen Verbrauchern, ländliche Solarerträge gutzuschreiben, was Aggregatorplattformen hervorbringt, die kleine Anlagen zu virtuellen Kraftwerken bündeln, die für künftige Systemdienstleistungserlöse in Frage kommen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Dürre bedingtes hydrologisches Risiko | -0.3% | Amazonas- und São-Francisco-Einzugsgebiete | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Umweltgenehmigung | -0.1% | Landesweit, akut im Amazonas und im Atlantischen Wald | Mittelfristig (2–4 Jahre) |

| Wechselkursvolatilität bei Ausrüstungsimporten | -0.05% | Landesweit, Fertigungsstandorte im Südosten | Kurzfristig (≤ 2 Jahre) |

| Hohe technische und kommerzielle Verluste in der Verteilung im Norden | -0.05% | Amazonas, Pará, Roraima | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Durch Dürre bedingtes hydrologisches Risiko beeinträchtigt den wasserkraftdominierten Erzeugungsmix

Die schwere Dürre 2024 trieb Belo Monte, Santo Antônio und Jirau im September auf unter 10 % ihrer Kapazität, was den Netzbetreiber zwang, kostspielige Wärmekraftwerke einzusetzen und regionalen Strom zu importieren. Klimamodelle prognostizieren bis 2030 einen Rückgang des Energiepotenzials der Flüsse um 7–30 %, was die Abhängigkeit von LNG-Importen erhöht, die die Regasifizierung bis August 2025 auf 5,1 Mrd. Kubikfuß pro Tag verdoppelten.[3]U.S. Energy Information Administration, "Brazil Country Analysis Brief," eia.gov

Engpässe bei der Umweltgenehmigung für Großprojekte

Die IBAMA-Genehmigungszeiten erreichten bis 2024 5–7 Jahre und blockierten erneuerbare Energieprojekte im Wert von BRL 100 Milliarden (USD 20 Milliarden). Ein Gesetz vom Juli 2025 legt verbindliche Fristen und digitale Einreichungen fest, doch die Wirksamkeit hängt von der Personalausstattung der Behörden und der Einhaltung durch die Bundesstaaten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien verankern das Wachstum inmitten des Rückgangs der Wasserkraft

Erneuerbare Energien machten 2025 86,75 % der installierten Kapazität aus, und das Segment der erneuerbaren Energien soll bis 2031 mit einer CAGR von 5,17 % wachsen und damit die Gesamtwachstumsrate von 4,42 % übertreffen. Windzubau in Bahia und Ceará profitiert von Kapazitätsfaktoren von 50 %, während dezentrale Solarenergie unter dem Gesetz 14.300/2022 auf 40 GW skalierte. Biomasse-Kraft-Wärme-Kopplung mildert Wasserkraftdefizite in der Trockenzeit, obwohl der Wettbewerb um Rohstoffe die Expansion begrenzt. Wasserkraft dominiert weiterhin in absoluten Megawatt, doch hydrologische Volatilität und Genehmigungshürden lenken Investitionen eher auf Laufwasser-Upgrades als auf neue Staudämme um.

Thermische Technologien machen 13,25 % des brasilianischen Energiemarkts aus. Erdgas ist der einzige Wachstumsmotor, wobei das mit der Route-3-Pipeline verbundene 800-MW-Portfolio Vor-Salz-Versorgung zu BRL-Preisen nutzt und Entwickler vor Wechselkursschwankungen schützt. Kohle bleibt ein Altbestand, und Öl-Diesel-Einheiten betreiben hauptsächlich isolierte Mikronetze im Amazonas. Der Angra-Komplex mit zwei Kernkraftwerken bietet Grundlastversorgungsstabilität, doch Kostenüberschreitungen behindern Angra 3. Das Ergebnis ist ein hybrider Erzeugungsmix, der intermittierende erneuerbare Energien mit flexiblem Gas und aufkommenden Batteriespeichern kombiniert, um die Versorgungssicherheit zu gewährleisten.

Nach Endverbraucher: Gewerbe- und Industriesegment beschleunigt sich durch Zugang zum freien Markt

Regulierte Versorgungsunternehmen hielten 2025 52,28 % der Nachfrage, doch der Gewerbe- und Industrieanteil des brasilianischen Energiemarkts expandiert mit einer CAGR von 13,72 %, nachdem der 500-kW-Schwellenwert die wettbewerbliche Beschaffung geöffnet hat. Rechenzentren in São Paulo und Rio de Janeiro schätzen rund um die Uhr verfügbare erneuerbare Energien, die durch Speicher abgesichert sind, während Bergbauunternehmen in Pará die Spotpreisvolatilität durch jahrzehntelange Stromlieferverträge absichern. Omega Energia und digitale Händler vermitteln nun bilaterale Geschäfte, die Versorgungsunternehmen-Aufschläge umgehen.

Die Nachfrage der Privathaushalte wächst moderat, da Dachsolaranlagen Netzbezüge ausgleichen – eine Dynamik, die sich beschleunigt, da die Bestandsschutzregelung für Netto-Einspeisung bis 2045 gilt. Verteilungsunternehmen setzen sich für höhere Festgebühren ein, um gestrandete Netzkosten zu decken, doch jede Tariferhöhung riskiert, die Dachsolarinstallation zu beschleunigen und die volumetrischen Erlöse weiter zu erodieren.

Geografische Analyse

Regionale Asymmetrien prägen den brasilianischen Energiemarkt. Der Nordosten führt den Ausbau erneuerbarer Energien an, unterstützt durch Windkapazitätsfaktoren von 50 % und BRL 12,4 Milliarden an Übertragungskonzessionen im Jahr 2025, die Strom in den Südosten leiten. Bahia und Ceará beherbergen Multi-Gigawatt-Windcluster von Neoenergia und Engie Brasil, während Solarparks in Piauí die hohe Sonneneinstrahlung in der Nähe neuer Leitungen nutzen.

Der Südosten macht 50 % des nationalen Verbrauchs aus, wobei Rechenzentren und die Schwerindustrie die Nachfrage nach Gewerbe- und Industrie-Stromlieferverträgen antreiben. Die Route-3-Pipeline von Petrobras speist zwei 400-MW-Spitzenlastkraftwerke in der Nähe von Rio de Janeiro und stärkt die Spitzenlastzuverlässigkeit.

Der wasserkraftabhängige Norden ist Kapazitätsschocks ausgesetzt, wenn Dürren die Flüsse unter die Betriebsminima senken, wie 2024 zu sehen war, als Amazonas-Staudämme bei 10 % liefen. Verteilungsnetze verlieren hier bis zu 25 % der eingespeisten Energie, was gezielte Pilotprojekte für intelligente Netze veranlasst. Der Mittlere Westen entwickelt sich zu einem Solar-Hotspot, der die Landverfügbarkeit und die Nähe zu Agrarlasten nutzt, während der Süden Altkohlekraftwerke beibehält und in Zeiten knapper Versorgung vom grenzüberschreitenden Handel mit Argentinien und Uruguay profitiert.

Wettbewerbslandschaft

Nach der Privatisierung zeigt der brasilianische Energiemarkt eine moderate Konzentration, wobei Eletrobras nicht mehr dominiert. Neoenergia, Enel Brasil, CPFL Energia und Engie Brasil haben gemeinsam BRL 25,8 Milliarden (USD 5,16 Milliarden) für Projekte in den Bereichen erneuerbare Energien, Übertragung und Netzdigitalisierung in den Jahren 2024–2025 eingeplant. Vertikale Integrationstrends zeigen, dass Verteilungsunternehmen Erzeugungskapazitäten erwerben, um das Spotpreisrisiko abzusichern, während unabhängige Händler Gewerbe- und Industrielasten in bilaterale Blöcke bündeln.

Technologieadoption ist ein Differenzierungsmerkmal. ISA CTEEPs 30-MW/60-MWh-Batterie in São Paulo liefert heute Frequenzregelung und positioniert das Unternehmen für Systemdienstleistungserlöse nach der Regelgebung ab 2026.[4]ISA CTEEP, "Battery Energy Storage Project Commissioned in São Paulo," isacteep.com.br CPFL Energia nutzt KI für die Lastprognose und reduzierte die Ausfallzeiten im Jahr 2025 um 15 %. State Grid Brazil Holding setzt 800-kV-HVDC-Leitungen ein, die Fernübertragungsverluste senken, während Omega Energia von auktionsfreien Stromlieferverträgen profitiert, die das Gewerbe- und Industriewachstum abschöpfen.

Führende Unternehmen der brasilianischen Energiebranche

Centrais Elétricas Brasileiras S.A. (Eletrobrás)

Neoenergia SA

Enel Brasil SA

CPFL Energia SA

Engie Brasil Energia SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Petrobras, der staatliche Öl- und Gaskonzern Brasiliens, schloss einen Vertrag zum Erwerb eines Anteils von 49,99 % an den brasilianischen Tochtergesellschaften von Lightsource bp, einem führenden Entwickler von Onshore-Erneuerbaren-Energien-Projekten.

- Dezember 2025: Casa dos Ventos, ein Unternehmen für erneuerbare Energien, hat Vestas einen bedeutenden Turbinelieferauftrag über insgesamt 828 MW für den Windkomplex Dom Inocêncio in Brasilien anvertraut. Das Projekt liegt in der südzentralen Region von Piauí und nutzt die bekannten robusten Windressourcen des Bundesstaates.

- Dezember 2025: Equinor hat gemeinsam mit seiner brasilianischen Tochtergesellschaft Rio Energy die kommerzielle Stromerzeugung in der Solaranlage Serra da Babilônia in Brasilien aufgenommen. Diese Anlage, die strategisch neben dem bereits bestehenden Windpark Serra da Babilônia positioniert ist, markiert Equinors erstes hybrides Asset. Das kombinierte Portfolio verfügt über eine Kapazität von 140 MW aus Solar- und 223 MW aus Windenergie.

- November 2025: Brasiliens Minister für Bergbau und Energie, Alexandre Silveira, kündigte an, dass Brasilien im Jahr 2026 zwei Energieübertragungsleitungen versteigern wird, wobei eine Auktion für jede Jahreshälfte geplant ist. Die Auktionen sollen Investitionen von mehr als 25 Milliarden Reais (ca. USD 4,7 Milliarden) anziehen und werden fast 4.500 Kilometer (km) Übertragungsleitungen umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den brasilianischen Strommarkt als die Summe der Anlagen zur Stromerzeugung im Versorgungsmaßstab und der registrierten dezentralen Erzeugungsanlagen, die Strom in das nationale Netz oder in verbraucherseitige Systeme einspeisen, gemessen in installierter Kapazität (Gigawatt). Die Gesamtmenge umfasst Wasserkraft-, Wärme-, Kern-, Wind-, Solar- und Biomasseanlagen, die von ANEEL lizenziert und vom Nationalen Betreiber des Elektrischen Systems gemeldet werden. Laut ���ϲ����� belief sich dies im Jahr 2025 auf 251,06 GW, wobei erneuerbare Energien bereits mehr als vier Fünftel des Energiemixes ausmachten.

Ausschluss aus dem Untersuchungsbereich: Eigenständige Diesel-Aggregate unter 5 MW, die temporäre oder Bergbaulasten versorgen, sind nicht Gegenstand der Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Spannungsebene in Übertragung und Verteilung (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Netzbetreiber, Projektentwickler, Installateure von dezentralen Solaranlagen und politische Berater in den Regionen Südost, Nordost und Mittelwesten befragt. Diese Gespräche validierten Inbetriebnahmedaten, bewerteten das Abregelungsrisiko und lieferten realisierbare Ausbauraten für Wind- und Solarenergie, die allein durch Desktop-Daten nicht hätten bestätigt werden können.

Desk Research

Mordor-Analysten begannen mit öffentlichen Datensätzen von ANEEL, ONS, EPEs Zehn-Jahres-Plan und IBGEs Energiebilanzen, die Anlagenkapazitäten, Auktionsergebnisse und regionale Nachfrage darlegen. Ergänzende Erkenntnisse stammten von multilateralen Organisationen wie IEA und IRENA, von begutachteten Fachzeitschriften zur Variabilität der Wasserkraft sowie von Investorenpräsentationen, die Pipeline-Projekte und typische Kapitalkosten offenlegen. Abonnementbasierte Ressourcen, darunter D&B Hoovers für Finanzdaten von Erzeugern und Dow Jones Factiva für Deal-Flow, ergänzten Eigentümerwechsel und Projektzeitpläne. Die zitierten Quellen veranschaulichen die Breite der Belege; zahlreiche weitere Referenzen flossen in Querprüfungen und Klarstellungen ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Kapazitätsaufbau beginnt mit historischen ONS-Statistiken, die mithilfe angekündigter Auktionszuschläge, durchschnittlicher Fertigstellungsvorlaufzeiten und erwarteter Stilllegungskurven bis 2030 projiziert werden. Bottom-up-Plausibilitätsprüfungen verwenden Stichproben von Lieferanten-Rollups; beispielsweise durchschnittliche Turbinenleistung × vertraglich vereinbarte Turmanzahl und vom Zoll gemeldete Wechselrichterlieferungen. Wesentliche Modelltreiber umfassen BIP-gekoppelte Stromnachfrage, jährlich abgerechnete Energieauktionen (MW), hydrologische Trends, Einschreibungen in die Nettomessung dezentraler Erzeugung sowie durchschnittliche Projektverzögerungen. Prognosen verwenden multivariate Regression mit Szenarioanalyse, um die Sensitivität gegenüber Dürrezyklen und politischen Veränderungen zu erfassen. Wo Pipeline-Daten spärlich waren, wurden Lücken mit konservativen Auslastungsfaktoren gefüllt, die aus Experteninterviews abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Jedes Modellentwurf durchläuft eine dreistufige Prüfung: Peer-Review durch Analysten, Freigabe durch den leitenden Fachbereichsverantwortlichen und eine Abweichungsprüfung anhand unabhängiger Indikatoren wie Ausrüstungsimporten und unternehmensinternen Capex-Leitlinien. Die Zahlen werden jährlich aktualisiert, wobei außerordentliche Ereignisse wie große Auktionsrunden oder neue Netzcodes Zwischenaktualisierungen auslösen.

Warum Mordors Brasilien-Strom-Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Stichtage wählen, verbraucherseitige Solarenergie uneinheitlich behandeln oder optimistische Ausbaugeschwindigkeiten annehmen. Mordors disziplinierter Untersuchungsbereich, die verifizierte Projekt-Pipeline und die jährliche Aktualisierung halten unsere Basislinie auf dem Niveau dessen, was physisch realisierbar ist.

Benchmark der aktuellen Jahreswerte

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 251,06 GW (2025) | ���ϲ����� | - |

| 236,3 GW (2024) | Global Consultancy A | Lässt dezentrale Solarenergie aus; älteres Basisjahr; schließt Eigenerzeuger aus |

| 209 GW (2024) | Trade Journal B | Zählt nur netzgekoppelte Anlagen; lässt Projekte in der Testphase außer Acht |

Der Vergleich zeigt, dass niedrigere Zahlen auf engere Untersuchungsbereiche oder ältere Basislinien zurückzuführen sind, während höhere Ausreißer häufig angekündigte Projekte doppelt zählen. Durch die Abstimmung von Kapazitätszuwächsen mit Auktionsverträgen und verifiziertem Inbetriebnahmefortschritt liefert Mordor einen ausgewogenen, transparenten Ausgangspunkt, dem Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Energiemarkt im Jahr 2026?

Die installierte Kapazität beläuft sich im Jahr 2026 auf insgesamt 282,34 GW, und die Größe des brasilianischen Energiemarkts wird bis 2031 auf 350,54 GW prognostiziert.

Was treibt das schnellste Wachstum im brasilianischen Erzeugungsmix an?

Wind- und Solarenergie dominieren den Kapazitätszubau aufgrund günstiger Kapazitätsfaktoren, klarer Auktionsregeln und des Langfristigen Expansionsplans 2032, der bis 2031 einen erneuerbaren Anteil von 83 % anstrebt.

Warum expandiert das Gewerbe- und Industriesegment so schnell?

Die MME-Verordnung 50/2022 erlaubt Verbrauchern mit mehr als 500 kW den direkten Bezug von Erzeugern, sodass Rechenzentren und Bergbauunternehmen Stromlieferverträge abschließen, um saubere Energie und planbare Preise zu sichern.

Wie gehen Übertragungsinvestitionen auf die Abregelung erneuerbarer Energien ein?

Die ANEEL-Auktion 2025 vergab 3.500 km neue Hochspannungsleitungen, die Windkorridore im Nordosten mit Lastzentren im Südosten verbinden und die Abregelungen von 2 GW im Jahr 2024 reduzieren.

Welche Rolle wird Erdgas bis 2031 spielen?

Assoziiertes Gas aus der Vor-Salz-Schicht speist neue Spitzenlastkraftwerke, die eine flexible Reservekapazität für intermittierende erneuerbare Energien bereitstellen, die Abhängigkeit von importiertem LNG verringern und Abendspitzen stabilisieren.

Seite zuletzt aktualisiert am: