Brasilien Lebensmittelzutat Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.97 Milliarden US-Dollar |

| Marktgröße (2026) | 6.21 Milliarden US-Dollar |

| Marktgröße (2031) | 6.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Lebensmittelzutat Marktanalyse von ���ϲ�����

Die Größe des brasilianischen Lebensmittelzutat Marktes wird voraussichtlich von 5,97 Milliarden USD im Jahr 2025 auf 6,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,01 % über den Zeitraum 2026–2031 einen Wert von 6,46 Milliarden USD erreichen. Gesundheitsorientierte Rezepturüberarbeitungen, Warnhinweise auf der Vorderseite der Verpackung und die steigende Haushaltsnachfrage nach funktionellen Lebensmitteln verändern die Beschaffungsstrategien der Verarbeiter. Zutatlieferanten verlagern sich von Massengütern hin zu Biolösungen und Clean-Label-Inputs, die eine höhere Marge pro Kilogramm erzielen, obwohl diese Verschiebung das Mengenwachstum mäßigt. Multinationale Unternehmen investieren weiterhin stark; Cargill allein setzte zwischen 2022 und 2026 1,1 Milliarden USD ein, doch lokale Formulierer bleiben wettbewerbsfähig, indem sie die Nähe zu Sojaschrot- und Geflügelkomplexen nutzen. Regulatorische Reibungspunkte bestehen weiterhin, aber die Normative Instruction 281 hat die Dossieranforderungen durch die Akzeptanz ausländischer Sicherheitsbewertungen geringfügig erleichtert.

Wichtigste Erkenntnisse des Berichts

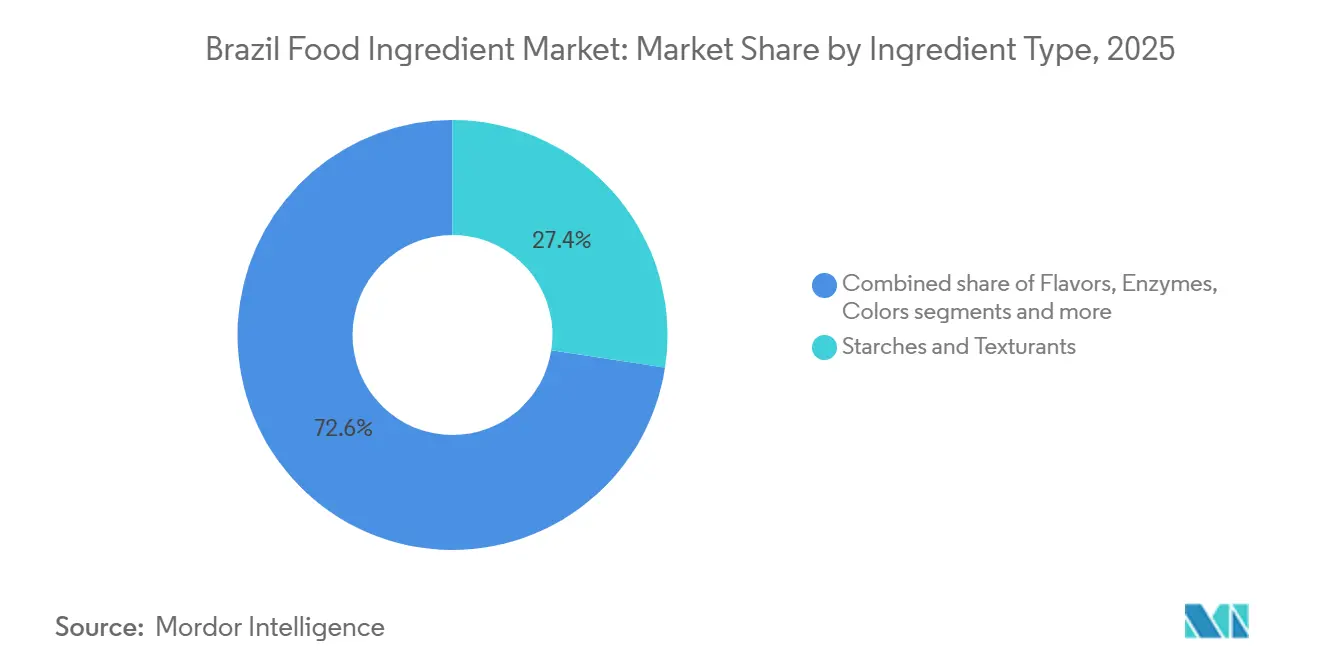

- Nach Zutattyp entfielen Stärken und Texturmittel im Jahr 2025 auf einen Marktanteil von 27,42 % am brasilianischen Lebensmittelzutat Markt, während Enzyme bis 2031 voraussichtlich mit einer CAGR von 5,43 % expandieren werden.

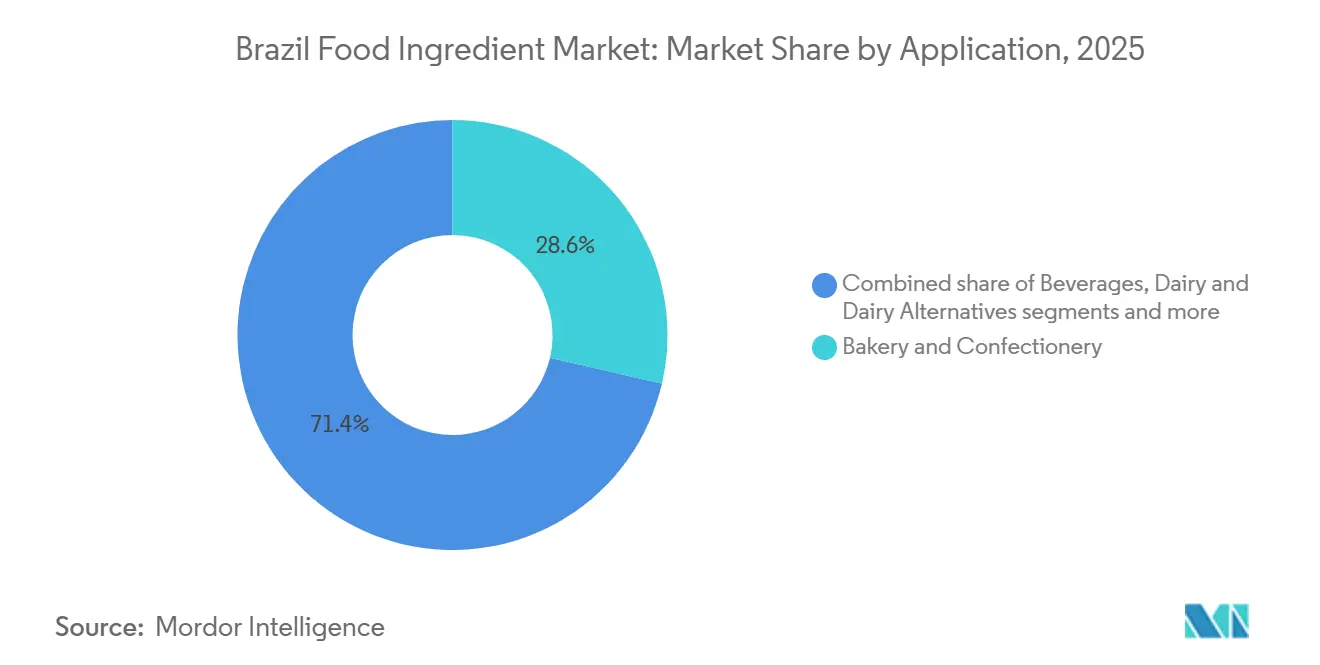

- Nach Anwendung entfielen Backwaren und Süßwaren im Jahr 2025 auf einen Anteil von 28,64 % an der Marktgröße des brasilianischen Lebensmittelzutat Marktes, während süße und herzhafte Snacks bis 2031 mit einer CAGR von 5,38 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Brasilien Lebensmittelzutat Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Verbraucherinteresse an präventiver Ernährung und gesünderen Ernährungsweisen | +0.8% | National, mit frühen Gewinnen in São Paulo, Rio de Janeiro, Brasília | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für natürliche, Clean-Label- und minimal verarbeitete Zutaten | +1.1% | National, am stärksten in den Regionen Südost und Süd | Kurzfristig (≤ 2 Jahre) |

| Expansion der brasilianischen Lebensmittel- und �ұ�ٰ�ä���verarbeitungsindustrie | +0.7% | National, konzentriert in São Paulo, Paraná, Minas Gerais | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz veganer, pflanzenbasierter und tierversuchsfreier Inputs | +0.6% | National, städtische Zentren führend bei der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Beschleunigung bei der Einführung angereicherter, funktioneller und wertschöpfender Produkte | +0.9% | National, mit Premiumsegmenten im Südosten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Lebensmittelverarbeitung und Zutatentechnologien | +0.5% | National, Technologiezentren in São Paulo, Campinas | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Gesteigertes Verbraucherinteresse an präventiver Ernährung und gesünderen Ernährungsweisen

Das Verbraucherinteresse an präventiver Ernährung und gesünderen Ernährungsgewohnheiten treibt die Nachfrage nach innovativen Lebensmittelzutaten in Brasilien an. Wachsendes Gesundheitsbewusstsein, insbesondere als Reaktion auf chronische Erkrankungen wie Diabetes, ist ein wesentlicher Faktor. Die Internationale Diabetes-Föderation berichtet, dass die Anzahl der Erwachsenen (im Alter von 20–79 Jahren) mit Diabetes in Brasilien im Jahr 2024 16,6 Millionen erreicht hat und bis 2050 voraussichtlich auf 24,0 Millionen anwachsen wird [1]Quelle: Internationale Diabetes-Föderation, "Brasilien - Diabetes-Länderbericht 2000 — 2050," diabetesatlas.org. Dies hat das Interesse an Clean-Label-Zutaten gesteigert, wie z. B. Cargills Stärken und Texturmittel, die native, etikettfreundliche Lösungen für kalorienarme Rezepturen bieten. Alternative Süßungsmittel wie Tate & Lyles EUOLIGO® FOS und TASTEVA® M unterstützen die Zuckerreduzierung und verbessern gleichzeitig den Ballaststoffgehalt und die Darmgesundheit in funktionellen Snacks und �ұ�ٰ�ä���n. Natürliche Aromen und Farben, wie DSM-Firmenichs Vibelly™-Carotinoide, ersetzen synthetische Farbstoffe, um regulatorische Anforderungen und die Verbrauchernachfrage nach transparenter Kennzeichnung in Wellness-�ұ�ٰ�ä���n zu erfüllen. Kerrys Puremul™-Emulgatoren bieten pflanzenbasierte Stabilisierung für Öle und Fette in Milchalternativen, während Enzyme die Verarbeitungseffizienz verbessern. Darüber hinaus verlängern fermentationsbasierte Konservierungsstoffe von Kerry auf natürliche Weise die Haltbarkeit, und Kulturen und Hefen unterstützen die probiotische Anreicherung, was mit den Zielen der präventiven Ernährung übereinstimmt. Diese Fortschritte kommen städtischen Verbrauchern zugute, die angereicherte, zuckerarme Optionen suchen, und spiegeln eine breitere Verlagerung hin zu einem auf Wohlbefinden ausgerichteten Konsum wider, was das Marktwachstum antreibt.

Zunehmende Präferenz für natürliche, Clean-Label- und minimal verarbeitete Zutaten

Die steigende Nachfrage nach natürlichen, Clean-Label- und minimal verarbeiteten Zutaten verändert den Lebensmittelzutat Markt in Brasilien. Wachsendes Gesundheitsbewusstsein der Verbraucher, gepaart mit regulatorischen Maßnahmen wie den aktualisierten Kennzeichnungsanforderungen der ANVISA, treibt die Abkehr von künstlichen Zusatzstoffen voran. Dieser Trend zeigt sich in der Verwendung von nativen Clean-Label-Stärken, wie denen von Ingredion, die chemisch modifizierte Alternativen ersetzen, um die Textur in Backwaren ohne chemische Verarbeitung zu erhalten. Ebenso liefern pflanzliche Süßungsmittel, wie Stevia-Extrakte von Olam International, natürliche Süße und unterstützen gleichzeitig eine minimale Verarbeitung in �ұ�ٰ�ä���n. Aus natürlichen Botanicals gewonnene Aromen verbessern authentische Geschmacksprofile ohne synthetische Zusatzstoffe, während pflanzenbasierte Emulgatoren, wie die von DuPont (jetzt Teil von IFF), Emulsionen in Milchalternativen stabilisieren und die Einhaltung von Clean-Label-Anforderungen gewährleisten. Natürliche Farben aus Früchten und Gemüse ersetzen synthetische Farbstoffe in Snacks, und Enzyme von Novozymes verbessern die Verarbeitungseffizienz bei gleichzeitiger Aufrechterhaltung der Reinheit von Vollwertkost. Nachhaltige Öle und Fette, wie Sonnenblumenöl, bieten gesündere Lipidbases, ergänzt durch Citronensäure-basierte Säuerungsmittel zur natürlichen pH-Regulierung. Fermentierte Kulturen wirken als natürliche Konservierungsstoffe, und Hefen ermöglichen eine saubere Fermentation für probiotisch angereicherte Produkte. Diese Innovationen unterstützen gemeinsam transparente Zutatenlisten und entsprechen den Präferenzen gesundheitsbewusster städtischer Verbraucher, die auf Wohlbefinden ausgerichtete, aber dennoch genussvolle Lebensmitteloptionen suchen.

Expansion der brasilianischen Lebensmittel- und �ұ�ٰ�ä���verarbeitungsindustrie

Die Expansion der brasilianischen Lebensmittel- und �ұ�ٰ�ä���verarbeitungsindustrie treibt ein erhebliches Wachstum im Lebensmittelzutat Markt an, wobei der Sektor laut dem brasilianischen Verband der Lebensmittelverarbeiter (ABIA) im Jahr 2024 voraussichtlich Einnahmen von 233 Milliarden USD erzielen wird, was einem Anstieg von 9,9 % gegenüber 2023 entspricht [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Jahresbericht über Lebensmittelverarbeitungszutaten - Brasilien, April 2025," apps.fas.usda.gov . Dieses Wachstum erzeugt eine erhöhte Nachfrage nach spezialisierten Inputs zur Unterstützung der boomenden Snack- und Backwarenproduktion. Zu den wichtigsten Beiträgern gehören ADMs modifizierte Tapiokastärken, die die Viskosität in verarbeiteten Soßen verbessern, und Beneos Chicorée-Wurzel-Inulin, das zuckerarme Gebäckfüllungen ohne Kristallisation stabilisiert. Givaudans Lösungen zur Bitterkeitsabdeckung gewährleisten konsistente Geschmacksprofile bei der großtechnischen �ұ�ٰ�ä���produktion, während BASFs pflanzliche Emulgatoren die Fettverteilung in verzehrfertigen Mahlzeiten verbessern. Sensients Annatto-Extrakte erhalten die Farbintensität während der verlängerten Verarbeitung, und die Lösungen von AB Enzymes beschleunigen die Hydrolyse für eine schnellere Produktion von Milchanaloga. Öle und Fette, wie Bunges Hochölsäure-Sonnenblumensorten, bieten oxidative Stabilität für lagerstabile Snacks. Darüber hinaus gleichen Säuerungsmittel wie Fumarsäure die Säure in Konzentraten aus, Nisin-Kulturen wirken als Konservierungsstoffe in Hochkapazitätsverpackungen, und Lesaffres Hefen verbessern die Brotfermentationsausbeuten. Inmitten von Rekordexporten und steigender städtischer Nachfrage nach Convenience-Lebensmitteln ermöglichen diese Innovationen gemeinsam den Herstellern, die sich wandelnden Bedürfnisse der Verarbeiter mit Zuverlässigkeit und Effizienz zu erfüllen.

Wachsende Akzeptanz veganer, pflanzenbasierter und tierversuchsfreier Inputs

Die wachsende Akzeptanz veganer, pflanzenbasierter und tierversuchsfreier Zutaten verändert die Lebensmittelzutat Branche in Brasilien, da sich die Ernährungspräferenzen von einer Nische hin zum Mainstream-Konsum verlagern. Laut dem Good Food Institute konsumieren 26 % der Brasilianer mindestens einmal im Monat pflanzenbasiertes Fleisch, während sich 5 % als vegan oder vegetarisch identifizieren, was die Nachfrage nach tierfreien Zutatensystemen antreibt [2]Quelle: Good Food Institute, "Der brasilianische Verbraucher und der pflanzenbasierte Markt 2024," gfi.org.br. Dieser Trend hat die Abhängigkeit von pflanzenbasierten Stärken und Texturmitteln erhöht, wie z. B. Spezialerbsen- und Tapioka-Lösungen von Roquette, um fleischähnliche Texturen und Bindeeigenschaften zu replizieren. Natürliche pflanzliche Farben und Aromen, die von Sensient Technologies entwickelt wurden, werden eingesetzt, um die sensorische Attraktivität zu steigern und gleichzeitig tierversuchsfreie Eigenschaften beizubehalten. Enzym- und fermentationsbasierte Lösungen von Novonesis unterstützen die Proteinmodifikation und Aromaentwicklung in Milch- und Fleischanaloga ohne tierische Inputs. Pflanzenbasierte Emulgatoren und Stabilisatoren von Palsgaard gewinnen in veganen Back- und Süßwarenrezepturen an Bedeutung und ersetzen traditionelle Ei- oder Milchsysteme. Aus Gemüse gewonnene Öle und Fette, einschließlich Spezialblends von Bunge, ermöglichen Clean-Label-pflanzenbasierte Rezepturüberarbeitungen. Darüber hinaus helfen Säuerungsmittel, Kulturen und Hefen, die für pflanzenbasierte Fermentation konzipiert sind, den Herstellern, authentischen Geschmack und Textur zu erzielen und gleichzeitig tierversuchsfreie Anforderungen zu erfüllen. Diese Innovationen entsprechen den sich wandelnden Verbraucherethiken, dem Umweltbewusstsein und der wachsenden Beliebtheit flexitarischer Ernährungsweisen und treiben strukturelles Wachstum im Markt an.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen bei Rohstoffpreisen und Verfügbarkeit des Angebots | -0.9% | National, mit akuten Auswirkungen auf Kakao-, Kaffee- und Zuckerlieferketten | Kurzfristig (≤ 2 Jahre) |

| Strenge ANVISA-Registrierungsanforderungen und langwierige Zollprozesse | -0.6% | National, betrifft importierte Spezialzutaten | Mittelfristig (2–4 Jahre) |

| Logistische Engpässe und infrastrukturelle Einschränkungen | -0.4% | National, konzentriert in den Regionen Nord und Nordost | Langfristig (≥ 4 Jahre) |

| Zunehmendes Verbrauchermisstrauen gegenüber künstlichen Zusatzstoffen und synthetischen Zutaten | -0.5% | National, am stärksten in städtischen Märkten im Südosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Schwankungen bei Rohstoffpreisen und Verfügbarkeit des Angebots

Schwankungen bei Rohstoffpreisen und der Verfügbarkeit des Angebots stellen erhebliche Herausforderungen für die Lebensmittelzutat Branche in Brasilien dar, die durch klimabedingte Ernteausfälle und Importabhängigkeiten verursacht werden. Diese Probleme sind besonders kritisch, da der Sektor laut ABIA bis 2024 voraussichtlich Einnahmen von 233 Milliarden USD erreichen wird. Stärken und Texturmittel, wie die maisbasierten Produkte von Sudstarches, verzeichnen Kostensteigerungen aufgrund regionaler Dürren, die die Maisernte beeinträchtigen, die für die Backwarenproduktion unerlässlich ist. Alternative Süßungsmittel wie Archer Daniels Midlands Inulinvarianten werden durch Rübenmangel gestört, was zuckerreduzierte Milchrezepturen beeinträchtigt. Aromen, einschließlich Firmenichs Zitrusextrakte, sind von Schwankungen bei der Orangenernte in São Paulo betroffen, während Emulgatoren wie Crodas sojabasierte Lecithine mit Preisanstiegen konfrontiert sind, die mit dem Wachstum der Sojaexporte zusammenhängen. Farben wie Naturex' Anthocyane sind anfällig für Versorgungslücken bei Beeren. Enzyme, einschließlich Amano Enzymes Glukoseoxidase-Formulierungen, sind von Weizenschwankungen betroffen, während Öle und Fette, wie Viterras Palmimporte, durch steigende globale Frachtkosten und Hafenstaus belastet werden. Andere Zutaten, einschließlich Säuerungsmittel, Konservierungsstoffe, Kulturen und Hefen, sind ähnlichen Lieferkettenunterbrechungen ausgesetzt. Da das Verarbeitungswachstum die inländische Beschaffung übersteigt und mit den Exportanforderungen konkurriert, sind die Hersteller gezwungen, Rezepturanpassungen und Absicherungsstrategien zu übernehmen, was ihre Fähigkeit zur Innovation und schnellen Reaktion auf Marktbedürfnisse einschränkt.

Logistische Engpässe und infrastrukturelle Einschränkungen

Infrastrukturelle Einschränkungen und logistische Herausforderungen stören die Lieferketten für verderbliche Lebensmittelzutaten in Brasilien, behindern die rechtzeitige Lieferung und erhöhen die operativen Risiken für Hersteller. Straßen- und Schienendefizite in der weitläufigen Geografie verzögern den Transport von Häfen zu Binnenverarbeitern und verschärfen das Verderbnisrisiko für temperaturempfindliche Produkte wie Avebes Kartoffelstärken, die auf Kühlkettenlogistik angewiesen sind. Ebenso erleidet Südzuckers Isomaltulose in unzureichenden Lagern Feuchtigkeitsschäden, was ihre Qualität für die �ұ�ٰ�ä���produktion beeinträchtigt. Aus Manes ätherischen Ölen gewonnene Aromen verschlechtern sich während langer Transportzeiten, während Evoniks pflanzenbasierte Emulgatoren stabile Temperaturen benötigen, um eine Trennung zu verhindern. Natürliche Betalainfarbstoffe von Novonesis neigen ohne Kühllogistik zum Verblassen, und Genencors Enzymformulierungen verlieren bei Wärmeeinwirkung während des Transports ihre Aktivität. Öle und Fette, wie Cargills Spezial-Sheabutter, sind aufgrund multimodaler Verzögerungen, einschließlich Staus im Hafen Santos, anfällig für Ranzigkeit. Weitere Herausforderungen umfassen Kontaminationsrisiken für Roquettes Äpfelsäure in schlechten Lagern, reduzierte Wirksamkeit von Kemins natürlichen Konservierungsstoffen nach Exposition, Störungen bei der kryogenen Handhabung von Kulturen aufgrund von Stromausfällen und Verlust der Lebensfähigkeit von Angel Yeasts Produkten unter feuchten Bedingungen. Diese anhaltenden Probleme, gepaart mit steigenden Exportanforderungen und städtischen Verarbeitungszentren, zwingen die Hersteller, kostspielige Lagerbestände zu halten, was ihre Fähigkeit zur effizienten Innovation behindert.

Segmentanalyse

Nach Zutattyp: Enzyme übertreffen Massengut-Texturmittel

Stärken und Texturmittel hielten im Jahr 2025 den größten Anteil von 27,42 % am brasilianischen Lebensmittelzutat Markt, angetrieben durch ihre weit verbreitete Anwendung in Back- und Süßwaren. Das Wachstum in diesem Segment verlangsamt sich jedoch, da Hersteller zunehmend enzymmodifizierte Systeme einsetzen, die eine gleichwertige Viskosität bei nahezu 30 % niedrigerer Dosierung liefern, was den Gesamtvolumenbedarf reduziert und gleichzeitig die Kosteneffizienz steigert. Alternative Süßungsmittel gewinnen ebenfalls an Bedeutung, unterstützt durch ANVISAs Kennzeichnungsreformen, die Strategien zur Zuckerreduzierung fördern. Diese Verschiebungen verdeutlichen einen Übergang von der Massenfunktionalität zur präzisionsgesteuerten Zutatoptimierung, was die sich wandelnden Verbraucher- und Regulierungsanforderungen widerspiegelt.

Enzyme werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,43 % wachsen, dem schnellsten unter den Zutattypen. Dieses Wachstum wird auf die Einführung von Biokatalysatoren durch Verarbeiter zurückgeführt, die Clean-Label-Ziele erreichen wollen, ohne Textur, Haltbarkeit oder Verarbeitungseffizienz zu beeinträchtigen. Lieferanten wie Novozymes entwickeln Enzymlösungen für die Viskositätskontrolle, Teigstyrkung und Zuckerreduzierung, die mit Rezepturüberarbeitungstrends übereinstimmen. Unterdessen verlagern sich Aromen und Farben hin zu natürlichen Quellen, unterstützt durch regulatorische Klarheit unter RDC 8/2024. Unternehmen wie Givaudan erweitern ihre Portfolios, einschließlich natürlicher Farben wie Spirulina-Blau und Kurkuma-Gelb. Insgesamt unterstreichen diese Entwicklungen eine Verlagerung hin zu wertschöpfenden, regulierungskonformen und anwendungsspezifischen Innovationen in Brasiliens Lebensmittelverarbeitungsindustrie.

Nach Anwendung: Snacks und Milchalternativen treiben Zutatinnovationen voran

Backwaren und Süßwaren hielten den größten Anteil und machten 2025 28,64 % der Zutatnachfrage aus. Diese Segmente erleben jedoch eine Reife, da der Pro-Kopf-Genuss nachlässt, was zu Rezepturüberarbeitungen führt. Unternehmen wie Givaudan führen enzymmodifizierte Stärken und Clean-Label-Aromen ein, um die sensorische Attraktivität zu erhalten, ohne den Kaloriengehalt zu erhöhen. �ұ�ٰ�ä��� verzeichnen ebenfalls eine beschleunigte Einführung natürlicher Farben und Aromen, die die visuelle Differenzierung verbessern und die Verbraucherwahrnehmung von Clean-Label-Qualität stärken. Süße und herzhafte Snacks, die bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen werden, stellen die am schnellsten wachsende Anwendung dar. Urbanisierung und die Expansion des E-Commerce treiben Impulskäufe von portionskontrollierten Formaten an. Zutatenhersteller wie Ingredion Incorporated liefern Stärken und Texturmittel zur Verbesserung von Textur, Knusprigkeit und Haltbarkeit, während Tate & Lyles alternative Süßungsmittel zuckerreduzierte Angebote unterstützen, die auf gesundheitsbewussten Konsum ausgerichtet sind.

Milch und Milchalternativen divergieren, wobei traditionelle Milchprodukte mit Kalzium und Vitamin D angereichert werden, um dem Aufstieg pflanzenbasierter Substitute entgegenzuwirken. Hafer- und Mandelgetränke nutzen Enzyme von Novonesis, um das Mundgefühl zu verbessern und Sedimentation zu verhindern, was frühere technische Herausforderungen behebt. Fleisch und Fleischalternativen konvergieren durch hybride Rezepturen, die pflanzliche und tierische Proteine mischen und maßgeschneiderte Texturmittel und Emulgatoren von Palsgaard erfordern. Darüber hinaus integrieren Soßen, Dressings und Würzmittel modifizierte Stärken und Clean-Label-Emulgatoren, um die Gefrier-Tau-Stabilität zu gewährleisten und die Bedürfnisse von gekühlten Mahlzeiten-Kits zu erfüllen. Verzehrfertige und angereicherte Lebensmittel integrieren funktionelle Zutaten zu Premiumpreisen, was Brasiliens wachsenden Fokus auf Gesundheit und Convenience widerspiegelt.

Geografische Analyse

Die Regionen Südost und Süd Brasiliens, einschließlich São Paulo, Rio de Janeiro, Minas Gerais, Paraná und Rio Grande do Sul, halten im Jahr 2024 den größten Anteil an Spezialzutatimporten. Diese Regionen profitieren von fortschrittlichen Verarbeitungskapazitäten und einer Verbraucherbasis, die bereit ist, Aufpreise für Clean-Label-, natürliche und funktionelle Produkteigenschaften zu zahlen. Hersteller wie Palsgaard und Novonesis, die auf Emulgatoren, natürliche Farben und Enzyme spezialisiert sind, sind strategisch in diesen Gebieten angesiedelt, um hochnachgefragte Segmente wie Milchalternativen, Backwaren und Süßwaren zu bedienen. Diese regionale Konzentration unterstützt zeitnahe Innovation, regulatorische Compliance und effiziente Lieferkettenoperationen.

Der Bundesstaat São Paulo dient als wichtiger Knotenpunkt für den Zutatverbrauch, unterstützt durch eine Lebensmittelverarbeitungsindustrie im Wert von 233 Milliarden USD und eine Bevölkerung von 215 Millionen, wie vom USDA im Jahr 2024 berichtet. Industriecluster in Campinas, Piracicaba und der ABC-Paulista-Region profitieren von der Nähe zu Häfen, Universitäten und Forschungs- und Entwicklungszentren. Führende Zutatenhersteller, darunter Ingredion Incorporated (Stärken und Texturmittel), Tate & Lyle (alternative Süßungsmittel) und Givaudan (Aromen), nutzen diese Vorteile, um die Logistik zu optimieren und Betriebskosten zu senken und so eine wettbewerbsfähige Distribution im Vergleich zu stärker verstreuten Standorten zu gewährleisten.

Aufkommende Wachstumschancen sind in den Regionen Nordost, Nord und Zentral-West erkennbar. Der Nordosten erlebt eine zunehmende Urbanisierung und steigende verfügbare Einkommen, was die Nachfrage nach verpackten und angereicherten Lebensmitteln antreibt. Die Nordregion nutzt die Steuervorteile der Freihandelszone Manaus und die Logistik des Amazonas, um Binnenverarbeiter zu wettbewerbsfähigen Kosten zu beliefern. Die Bundesstaaten Zentral-West wie Mato Grosso, Mato Grosso do Sul und Goiás nutzen landwirtschaftliche Überschüsse, um Rohstoffe für Stärken, Öle und andere funktionelle Zutaten bereitzustellen. Unternehmen wie Cargill stärken die Lieferkettenresilienz in diesen Regionen und unterstützen Brasiliens vielfältigen Zutatmarkt sowie den landesweiten Zugang zu funktionellen und Clean-Label-Lösungen.

Wettbewerbslandschaft

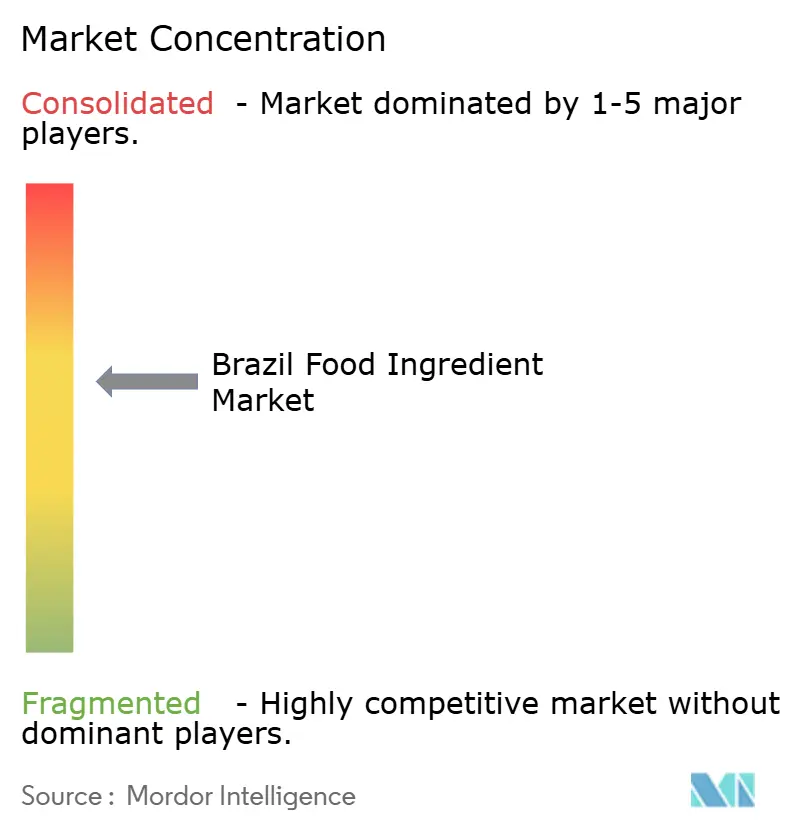

Der brasilianische Lebensmittelzutat Markt ist mäßig konsolidiert, wobei multinationale Unternehmen ihre Größe, vielfältigen Portfolios und technische Expertise nutzen, um mit spezialisierten regionalen Akteuren und Rohstoffhändlern zu konkurrieren, die in wertschöpfende Segmente eintreten. Unternehmen wie Cargill, ADM und Kerry Group nutzen vertikale Integration, von der Rohstoffverarbeitung bis zur Zutatformulierung, um gebündelte Lösungen anzubieten, die die Beschaffung für Lebensmittelhersteller vereinfachen. Diese Strategie ermöglicht es ihnen, hochnachgefragte Segmente zu dominieren, einschließlich Stärken, Öle und Proteinzutaten, und gleichzeitig die Entwicklung von Clean-Label- und funktionellen Produkten zu unterstützen. Bis 2025 werden diese Unternehmen voraussichtlich einen erheblichen Teil der Marktnachfrage abdecken, angetrieben durch ihre Fähigkeit, sich wandelnden Verbraucherpräferenzen und Branchenanforderungen gerecht zu werden.

Spezialisierte regionale Akteure ergänzen die Dominanz der Multinationalen, indem sie sich auf Nischenanwendungen wie enzymmodifizierte Stärken, natürliche Farben und fermentationsbasierte Kulturen konzentrieren. Diese Akteure bedienen aufkommende Kategorien wie pflanzenbasierte Milchalternativen und angereicherte Backwaren. Novonesis beispielsweise bietet Enzymlösungen an, die Textur und Mundgefühl verbessern, sowie Kulturen, die die Verdauungsgesundheit fördern und Clean-Label-Anforderungen unterstützen. Ihre Agilität und ihr tiefes Verständnis der lokalen Marktdynamik ermöglichen es ihnen, sich schnell an sich ändernde regulatorische Standards und Verbraucherpräferenzen für natürliche, funktionelle und minimal verarbeitete Zutaten anzupassen.

Rohstoffhändler treten zunehmend in wertschöpfende Segmente ein, indem sie Partnerschaften mit etablierten Zutatlieferanten eingehen, um ihr Angebot zu diversifizieren. Über grundlegende Stärken, Öle und Zucker hinaus integrieren sie alternative Süßungsmittel, Aromen und Emulgatoren, um Premiumpreismöglichkeiten zu erschließen. Unternehmen wie Givaudan und Palsgaard zeigen, wie globale Expertise in natürlichen Aromen und Spezialemulgatoren lokalisiert werden kann, um die Bedürfnisse brasilianischer Verarbeiter zu erfüllen, die funktionelle Innovationen suchen. Die Wettbewerbslandschaft spiegelt ein Gleichgewicht zwischen skalengetriebenen Multinationalen, agilen regionalen Innovatoren und Rohstoffakteuren wider, die in wertschöpfende Lösungen übergehen, und fördert vielfältiges Wachstum im brasilianischen Lebensmittelzutat Markt.

Marktführer der brasilianischen Lebensmittelzutat Branche

Kerry Group

Cargill Inc.

Tate & Lyle Plc

Ingredion Inc.

Archer Daniels Midland (ADM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Synergy Flavors Inc., eine Tochtergesellschaft der irischen Carbery Group, gab die Übernahme von Solutaste bekannt, einem in São Paulo ansässigen Hersteller und Distributor von Aromen und Zutaten. Dies war Synergys zweite Übernahme in Brasilien und stärkte seine Präsenz auf dem Lebensmittel- und �ұ�ٰ�ä���markt in Südamerika.

- Oktober 2025: Palsgaard nahm die Produktion seiner Emulpals-Pulverkuchenemulgatoren in Brasilien auf. Emulpals war eine pflanzenbasierte, Clean-Label-Emulgatorreihe, die für Backvorgemische entwickelt wurde, um Belüftung, Weichheit und Produktionseffizienz zu verbessern. Diese Produkte ermöglichten es den Herstellern, gesättigte oder Transfette durch ungesättigte flüssige Öle zu ersetzen. Emulpals wurde auf verschiedene Kuchenrezepturen angewendet, indem Dosierung und Rezeptkomponenten angepasst wurden. Palsgaard Brasilien bot technische Unterstützung durch sein Anwendungszentrum an und half Herstellern bei der Entwicklung von Produkten mit unterschiedlichen Krumenstrukturen, Dichten und Zutatenprofilen.

- April 2024: Prinova, ein führendes Unternehmen im Bereich der Nutraceutical-Distribution, übernahm Aplinova als Teil seiner Strategie zur Erweiterung seiner globalen Präsenz. Diese Übernahme folgte auf Prinovas frühere Käufe des brasilianischen Aromaunternehmens Flavor Tec und der internationalen Distributionsorganisation The Ingredient House. Durch diese Übernahme erhielten Prinovas Kunden Zugang zur technischen Expertise und zum spezialisierten Wissen von Aplinova in natürlichen Aromen und Zuckerreduzierung.

Umfang des Brasilien Lebensmittelzutat Marktberichts

Lebensmittelzutaten werden einer Vielzahl von Lebensmittelprodukten zugesetzt, um verschiedene Funktionen zu erfüllen, wie z. B. die Verbesserung der allgemeinen Sicherheit und Wirksamkeit, die Aufrechterhaltung des Nährwerts von Lebensmittelprodukten sowie die Verbesserung von Geschmack, Textur und Aussehen des Endprodukts.

Der brasilianische Lebensmittelzutat Markt ist nach Typ und Anwendung segmentiert. Nach Typ ist der Markt in Stärken und Süßungsmittel, Aromen und Farbstoffe, Säuerungsmittel und Emulgatoren, Konservierungsstoffe, Enzyme, Speiseöle und Fette sowie sonstige Typen segmentiert. Nach Anwendung ist der Markt in Backwaren, �ұ�ٰ�ä���, Fleisch, Geflügel, Meeresfrüchte, Milchprodukte, Süßwaren und sonstige Anwendungen segmentiert.

Die Marktgröße wurde in Wertbegriffen in USD für alle oben genannten Segmente ermittelt.

| Stärken und Texturmittel |

| Alternative Süßungsmittel |

| Aromen |

| Emulgatoren |

| Farben |

| Enzyme |

| Öle und Fette |

| Sonstige Zutaten (Säuerungsmittel, Konservierungsstoffe, Kulturen, Hefe) |

| �ұ�ٰ�ä��� |

| Soßen, Dressings und Würzmittel |

| Backwaren und Süßwaren |

| Milch und Milchalternativen |

| Fleisch und Fleischalternativen |

| Süße und herzhafte Snacks |

| Sonstige Anwendungen (Funktionelle und angereicherte Lebensmittel und verzehrfertige Produkte) |

| Nach Zutattyp | Stärken und Texturmittel |

| Alternative Süßungsmittel | |

| Aromen | |

| Emulgatoren | |

| Farben | |

| Enzyme | |

| Öle und Fette | |

| Sonstige Zutaten (Säuerungsmittel, Konservierungsstoffe, Kulturen, Hefe) | |

| Nach Anwendung | �ұ�ٰ�ä��� |

| Soßen, Dressings und Würzmittel | |

| Backwaren und Süßwaren | |

| Milch und Milchalternativen | |

| Fleisch und Fleischalternativen | |

| Süße und herzhafte Snacks | |

| Sonstige Anwendungen (Funktionelle und angereicherte Lebensmittel und verzehrfertige Produkte) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des brasilianischen Lebensmittelzutat Marktes?

Er erreichte im Jahr 2026 einen Wert von 6,21 Milliarden USD und soll bis 2031 auf 6,46 Milliarden USD ansteigen.

Welches Zutatensegment wächst am schnellsten?

Enzyme führen mit einer CAGR von 5,43 % im Zeitraum 2026–2031, da Verarbeiter Clean-Label-Haltbarkeitslösungen suchen.

Welche regulatorische Änderung beeinflusst die Rezepturstrategie am stärksten?

ANVISAs Warnsystem auf der Vorderseite der Verpackung gemäß RDC 843/2024 treibt Rezepturen mit reduziertem Zucker-, Salz- und gesättigtem Fettgehalt voran.

Wo liegen die größten Wachstumschancen?

Natürliche Farben, pflanzenbasierte Proteine und angereicherte Snack-Anwendungen weisen die höchsten zukünftigen CAGRs auf.

Seite zuletzt aktualisiert am: