�Ѳ�����ٲ���öß�� und Marktanteil des brasilianischen Rechenzentrums-Strommarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

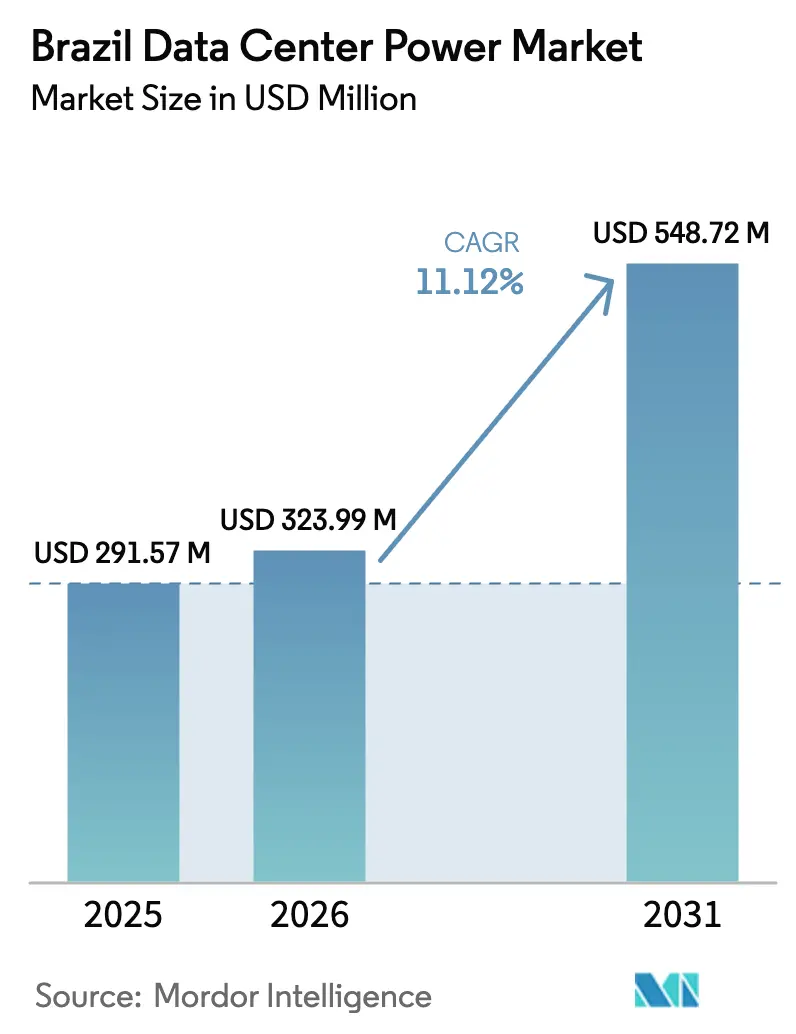

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 291.57 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 323.99 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 548.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Rechenzentrums-Strommarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrums-Strommarkts wird im Jahr 2026 auf USD 323,99 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 291,57 Millionen, mit Prognosen für 2031 von USD 548,72 Millionen, was einem Wachstum von 11,12 % CAGR über den Zeitraum 2026-2031 entspricht. Die robuste Wachstumskurve wird durch einen sauberen Energiemix von 94 % beim Strom gestärkt, der mit dem Nachhaltigkeitsmandat der Hyperscaler übereinstimmt. Steigende KI- und maschinelle Lern-Implementierungen, die mehr als 50 kW pro Rack übersteigen, beschleunigen den Erneuerungszyklus für Stromverteilung, Kühlung und Energiespeicherung. Staatliche Unterstützung, einschließlich des fünfjährigen Redata-Steueranreizes für Ausrüstungen, ermutigt Betreiber zur Übernahme erneuerbarer Stromabnahmevereinbarungen, die das Tarifrisiko absichern. Inzwischen unterstreichen geplante Investitionen wie Microsofts USD 2,6 Milliarden Dreijahresplan und Vtals USD 1 Milliarde Tochtergesellschaft das langfristige Vertrauen in den brasilianischen Rechenzentrums-Strommarkt.

Wichtigste Erkenntnisse des Berichts

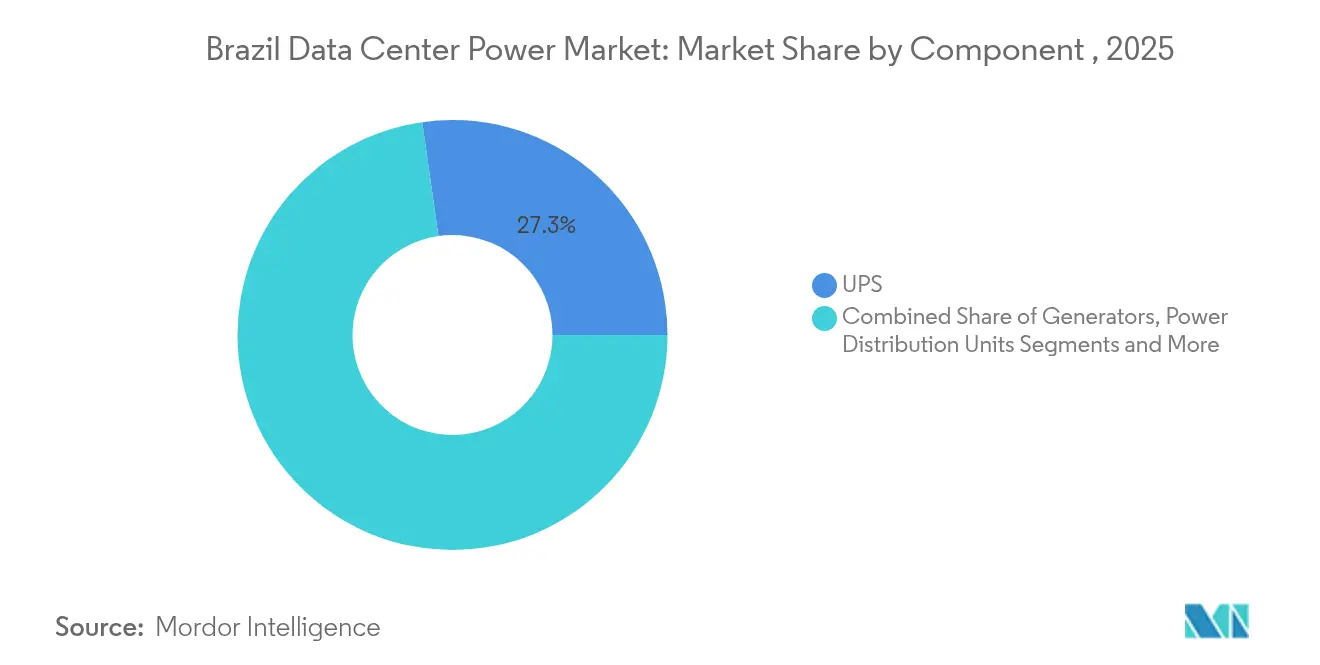

- Nach Komponente führten USV-Systeme mit einem Anteil von 27,25 % am brasilianischen Rechenzentrums-Strommarkt im Jahr 2025, während Stromverteilungseinheiten mit einer CAGR von 12,56 % bis 2031 am schnellsten wuchsen.

- Nach Rechenzentrumstyp hielten Colocation-Einrichtungen im Jahr 2025 einen Umsatzanteil von 41,90 %; Hyperscale-Betreiber werden voraussichtlich bis 2031 mit einer CAGR von 11,38 % wachsen.

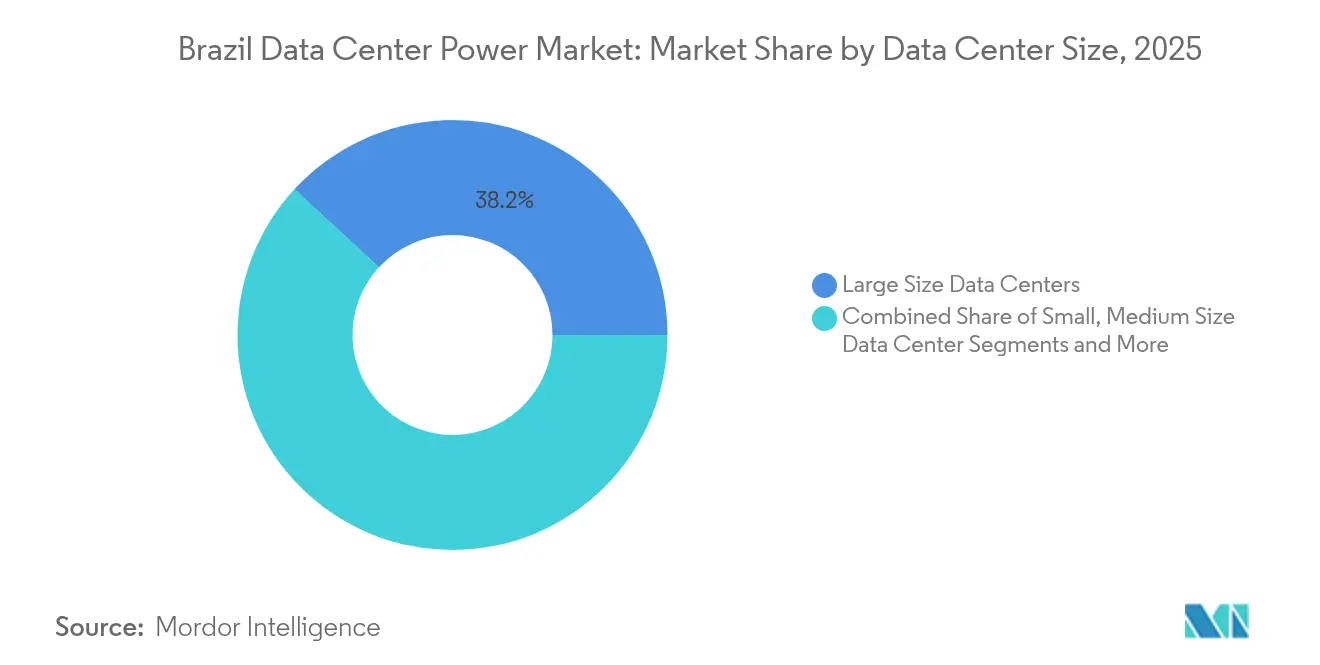

- Nach Größe entfielen im Jahr 2025 38,15 % der �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrums-Strommarkts auf große Einrichtungen, während massive Standorte voraussichtlich mit einer CAGR von 12,12 % wachsen werden.

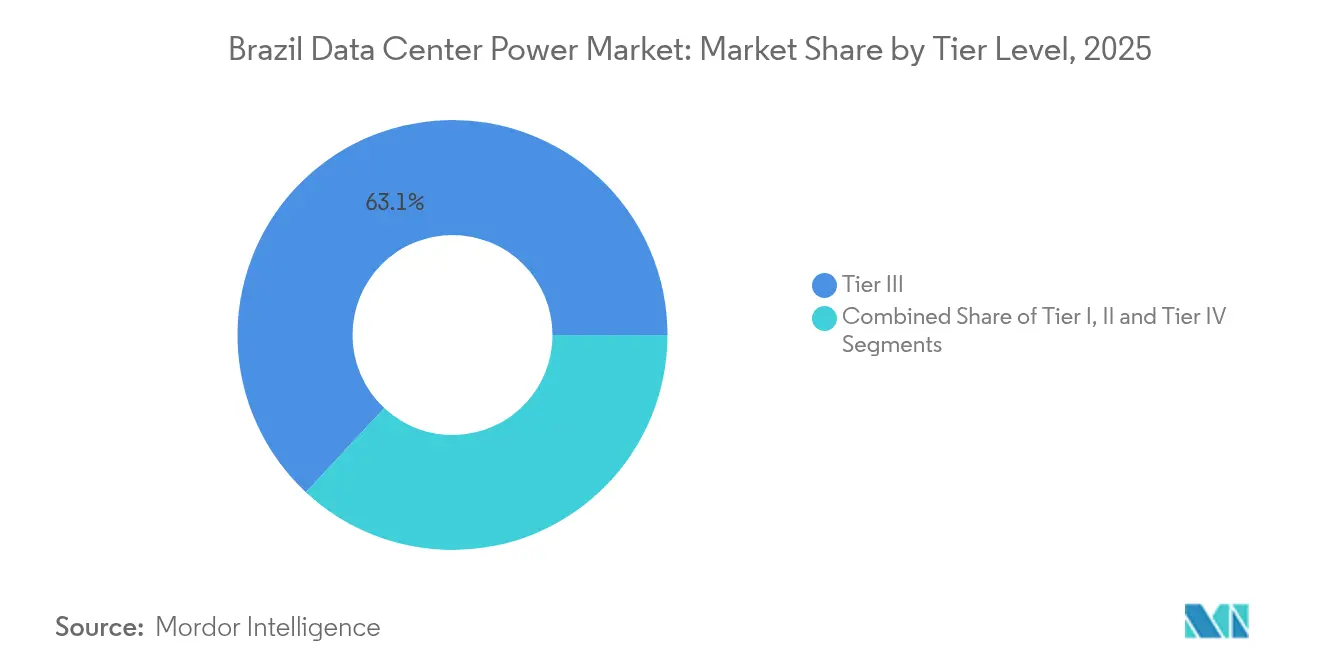

- Nach Tier-Ebene hielten Tier-III-Standorte im Jahr 2025 einen Anteil von 63,05 % an der �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrums-Strommarkts, während Tier-IV-Investitionen die höchste CAGR von 12,84 % verzeichneten.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Rechenzentrums-Strommarkts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Mega-Rechenzentren und Cloud-Computing | +2.8% | São Paulo und Rio-Korridore, mit Ausweitung auf Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Anstieg der KI/ML-Arbeitslasten mit Anforderungen von >50 kW/Rack Leistungsdichte | +3.2% | Ballungsraum São Paulo, Rio de Janeiro | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Hyperscale-Colocation-Campussen in den Korridoren São Paulo und Rio | +2.1% | São Paulo, Rio de Janeiro, aufkommend in Brasília | Mittelfristig (2-4 Jahre) |

| Sinkende Stromgestehungskosten brasilianischer erneuerbarer Energien, die 24/7-Grün-Stromabnahmevereinbarungen ermöglichen | +1.9% | National, mit Konzentration auf Nordost-Windkraft und Südost-Wasserkraft | Langfristig (≥ 4 Jahre) |

| Aufbau von Edge-Rechenzentren in Sekundärstädten zur Erfüllung der 5G-Latenzanforderungen | +1.2% | Sekundärstädte einschließlich Belo Horizonte, Porto Alegre, Recife | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize (Lei da Informática 2.0) für hocheffiziente Elektroausrüstungen | +0.8% | National, mit Fertigungsanreizen im Südosten | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Verbreitung von Mega-Rechenzentren und Cloud-Computing

Mega-Einrichtungen, angeführt von Microsofts USD 2,6 Milliarden Verpflichtung und V.tals USD 1 Milliarden Rollout, definieren den brasilianischen Rechenzentrums-Strommarkt neu. Projekte wie Elea Data Centers' 50-MW-Hochspannungsstandort in São Paulo sichern individuelle Netzzugangsvereinbarungen und integrieren Eigenerzeugung, um Versorgungsengpässe zu überwinden. Der konzentrierte Strombedarf in den Kernmetropolen stimuliert nun die Entwicklung in Sekundärstädten, die weniger Netzüberlastung bieten.

Anstieg der KI/ML-Arbeitslasten mit Anforderungen von mehr als 50 kW/Rack Leistungsdichte

KI-zentrierte Racks übersteigen herkömmliche Leistungsprofile von 5-15 kW und erfordern weitreichende elektrische Neugestaltungen. Vertivs erste Flüssigkühllösung in Brasilien erreicht PUE-Werte nahe 1,15 bei gleichzeitiger Unterstützung von >100 kW pro Rack, und Schneider Electrics Galaxy VXL USV liefert 99 % Effizienz zur Erfüllung dieser Lastprofile.[1]IPP Media Tech Bureau, "Schneider stellt Galaxy VXL UPS vor", ippmedia.comDer Wandel beschleunigt die Nachfrage nach intelligenten Stromverteilungseinheiten und fortschrittlicher Energiemanagementsoftware

Erweiterung von Hyperscale-Colocation-Campussen in São Paulo und Rio

Mit einer Betriebskapazität von 670 MW und 770 MW in der Pipeline beherbergt São Paulo die größten Campus-Bauprojekte Lateinamerikas. Projekte wie Tectos geplante 200-MW-Anlage setzen auf erneuerbare Energie und hochdichtes Design zur Bedienung von KI-Clouds und festigen Brasiliens Position als kontinentales Zentrum.

Sinkende Stromgestehungskosten brasilianischer erneuerbarer Energien, die 24/7-Stromabnahmevereinbarungen ermöglichen

Rechenzentrumsbetreiber unterzeichneten 2024 Eigenproduktionsverträge über 1,7 GW Solar- und 0,6 GW Windenergie und sicherten sich so dollarbezogene Preise unterhalb der Netzentgelte. Die Scala-Serena-Vereinbarung bleibt die größte erneuerbare Stromabnahmevereinbarung der Region und bietet eine Blaupause für die Beschaffung von Grünstrom zu Festpreisen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende industrielle Stromtarife (+12 % im Jahresvergleich 2023) | -1.8% | National, mit höheren Auswirkungen in südöstlichen Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Chronische Netzüberlastung und Genehmigungsverzögerungen für >30-�ѳմ�-���Բ������ü������ | -2.3% | Ballungsraum São Paulo, Rio de Janeiro | Mittelfristig (2-4 Jahre) |

| Kapitalkosten- Aufschlag für Tier-III/IV-Redundanz in tropischen Klimazonen | -1.4% | National, mit höheren Auswirkungen in feuchten Küstenregionen | Mittelfristig (2-4 Jahre) |

| Durch Dürre bedingte Wasserkraftvolatilität, die die Betriebskosten für Diesel-Backup erhöht | -1.1% | Südost- und Südregionen, abhängig von der Wasserkrafterzeugung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende industrielle Stromtarife (+12 % im Jahresvergleich 2023)

Die Tarifanpassungen der ANEEL für 2025 erhöhen den Kostendruck und drängen Betreiber in den freien Energiemarkt, in den 2024 33.000 Verbraucher gewechselt sind.[2]ANEEL Communications, "Konsultation zur Übertragungsauktion 2025", aneel.gov.br Beispiele wie die kommunale Stromabnahmevereinbarung in Rio de Janeiro, die USD 6 Millionen einsparte, unterstreichen die Vorteile von Erneuerbaren-Energien-Verträgen für Großverbraucher.

Chronische Netzüberlastung und Genehmigungsverzögerungen für Anschlüsse von mehr als 30 MVA

Übertragungsauktionen im Wert von BRL 7,6 Milliarden zielen darauf ab, die Engpässe in São Paulo zu beseitigen, doch neue Leitungen benötigen 3-5 Jahre, was die Bauzyklen für Rechenzentren verlängert. Betreiber gehen nun Partnerschaften mit Ausrüstungslieferanten ein, um modulare Eigenerzeugung zu installieren, die Netzengpässe umgeht.[3]MENAFN Newswire, "Eaton und Siemens Energy arbeiten gemeinsam an 500-MW-Gleichstromkraftwerken", menafn.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente dominieren USV-Systeme, während Stromverteilungseinheiten beschleunigen

USV-Systeme trugen 2025 mit 27,25 % zum brasilianischen Rechenzentrums-Strommarkt bei, dank ihrer unverzichtbaren Rolle bei der Betriebszeitgarantie. Stromverteilungseinheiten werden jedoch bis 2031 mit einer CAGR von 12,56 % wachsen, da KI-Racks eine steckdosenspezifische Überwachung erfordern. Die �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrums-Strommarkts für USV-Systeme ist auf ein zweistelliges Wachstum ausgerichtet, angetrieben durch Effizienzgewinne wie Schneider Electrics 99 % effiziente Galaxy VXL. Eatons abgemessene Steckdosen-Stromverteilungseinheiten ermöglichen eine Echtzeit-Energiezuweisung, die für >50 kW Rack-Dichten geeignet ist, was ihren schnell wachsenden Status unterstreicht.

Die Entwicklung des Komponentenmix signalisiert einen Übergang von herkömmlichen reinen Diesel-Sicherungssystemen zu hybriden Konfigurationen, die Batterien und Wasserstoff-Brennstoffzellen integrieren. Die Generatornachfrage bleibt robust, verlagert sich jedoch in Richtung saubererer Kraftstoffe, da Steueranreize emissionsarme Systeme begünstigen. Schaltanlagen, Transferschalter und Remote-Power-Panels wachsen ebenfalls stetig, unterstützt durch modulare Rechenzentrums-Baumethoden, die eine schnelle Bereitstellung und flexible Kapazitätserweiterungen priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf erhältlich

Nach Rechenzentrumstyp: Colocation-Führerschaft steht vor der Hyperscale-Herausforderung

Colocation-Einrichtungen hielten 2025 einen Marktanteil von 41,90 % und profitieren von der Mehrmieter-Ökonomie und starken Unternehmensbeziehungen. Hyperscale-Betreiber werden jedoch mit einer CAGR von 11,38 % bis 2031 wachsen, was bedeutende Cloud-Investitionen widerspiegelt. Der brasilianische Rechenzentrums-Strommarkt neigt sich daher hin zu größeren, zweckgebauten Standorten wie Eleas KI-fähigem Campus mit Flüssigkühlung. Unternehmen nutzen weiterhin kleinere Edge-Standorte zur Erfüllung der 5G-Latenzanforderungen, aber die Kapitalallokation verlagert sich zu konsolidierten Bauten. Brookfields laufende Partnersuche für Ascenty unterstreicht die Kapitalintensität, die zur Skalierung von Hyperscale-Assets erforderlich ist.

Die Servicedifferenzierung konzentriert sich nun auf Effizienz und die Integration erneuerbarer Energien statt allein auf Fläche. Colocation-Gruppen begegnen der Hyperscale-Bedrohung durch die Bündelung von Cloud-Interconnect-Ökosystemen, während Edge-Betreiber vorgefertigte Module einsetzen, die mit intelligenter Energiemanagementsoftware geliefert werden. Anbieter, die dieses Spektrum mit einheitlichen Überwachungsplattformen unterstützen können, werden im brasilianischen Rechenzentrums-Strommarkt Marktanteile gewinnen.

Nach Rechenzentrumsgröße: Große Einrichtungen führen, während massive Installationen zunehmen

Große Einrichtungen behielten 2025 einen Marktanteil von 38,15 %, was ausgewogene Wirtschaftlichkeit zwischen Skalierung und Flexibilität widerspiegelt. Massive Installationen, definiert als 40-100 MW, werden voraussichtlich mit einer CAGR von 12,12 % wachsen, angetrieben durch KI-Cluster, die zusammenhängende Stromversorgung erfordern. Der Marktanteil des brasilianischen Rechenzentrums-Strommarkts für massive Standorte wird daher die Lücke zu großen Standorten bis 2031 schließen. Tectos geplantes 200-MW-Projekt veranschaulicht den Reiz von Einzel-Campus-Megawatt, die den PUE senken und die Betriebskosten verbessern. Mittlere und kleine Bauten werden voraussichtlich in edge-spezifische Rollen wechseln und das Kernrechnen einer Handvoll Mega-Campus überlassen.

Die Skalierung verändert das elektrische Design grundlegend und erfordert redundante Einspeisungen, Hochspannungsumspannwerke und die Integration groß angelegter Energiespeicher. Lieferanten, die schlüsselfertige Hochleistungs-MVA-Systeme liefern können, werden zu kritischen Ökosystempartnern. Inzwischen drängen Flächenengpässe in São Paulo neue massive Bauten in Vororte wie Barueri, was die lokale Netzverstärkung stimuliert.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf erhältlich

Nach Tier-Ebene: Tier-III-Dominanz weicht Tier-IV-Wachstum

Tier-III-Standorte machen noch immer 63,05 % der �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrums-Strommarkts aus, aber das Wachstum verlangsamt sich. Tier-IV-Projekte werden bis 2031 mit einer CAGR von 12,84 % wachsen, da die Monetarisierung von KI-Arbeitslasten die Investition in Premium-Ausfallsicherheit rechtfertigt. Banking- und Gesundheitskunden fordern nun Tier-IV-Stromarchitekturen und sind bereit, für Doppelbus-USV, redundante Transformatoren und automatisiertes Failover zu zahlen. Eatons 93T-Baureihe mit Hot-Sync-Parallelkapazität ist eine Antwort auf diesen Wandel und liefert unter typischen Lasten 96 % Effizienz.

Als Reaktion darauf werden Tier-I-II-Entwicklungen auf nicht kritische oder Edge-Rollen beschränkt. Die Tier-Migration beeinflusst die Lieferantenportfolios, da Bauten höherer Tier-Stufen fortschrittliche Steuerungssysteme und Sensoren erfordern, die zur vorausschauenden Wartung fähig sind. Integratoren, die Elektro-, Kühl- und Überwachungskomponenten als vorzertifiziertes Paket bündeln, gewinnen wettbewerbliche Vorteile, wenn die Tier-Standards steigen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf erhältlich

Geografische Analyse

Die ausgereiften Glasfaser-Backbones, die Nachfrage aus dem Finanzdienstleistungsbereich und das Ingenieurtalent in São Paulo ziehen kontinuierlich neue Projekte an, auch wenn die Flächenknappheit die Entwicklung in Vororte wie Osasco drängt. Die �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrums-Strommarkts für São Paulo wird daher für den gesamten Prognosezeitraum ein zweistelliges Wachstum aufrechterhalten.

Rio de Janeiro entwickelt sich rasch zu einem sekundären Hotspot. Kommunale Initiativen für saubere Energie, einschließlich des wegweisenden Programms Río de Energía Verde, schaffen einen günstigen Hintergrund für Eleas Rio-KI-City-Campus, der sich auf KI-Computing spezialisieren soll, C40. Die Nähe zu unterseeischen Kabellandestationen und staatliche Anreize steigern die Attraktivität der Stadt zusätzlich. Dennoch bremsen Netzüberlastung und längere Genehmigungszyklen die kurzfristigen Kapazitätserweiterungen.

Eine dritte Expansionsebene umfasst Belo Horizonte, Porto Alegre und Recife. Diese sekundären Metropolen unterstützen Edge-Implementierungen, die für 5G-Latenz unerlässlich sind; allerdings hinkt die Reife der Strominfrastruktur und die Verfügbarkeit von Fachkräften hinter dem südöstlichen Kern her. Bundesinvestitionen in Übertragungsaufrüstungen und lokale Photovoltaikerzeugung verringern den Abstand. Betreiber, die frühzeitig Netzzugang in diesen Städten sichern, können latente Unternehmensnachfrage abschöpfen und gleichzeitig von niedrigeren Grundstückskosten profitieren.

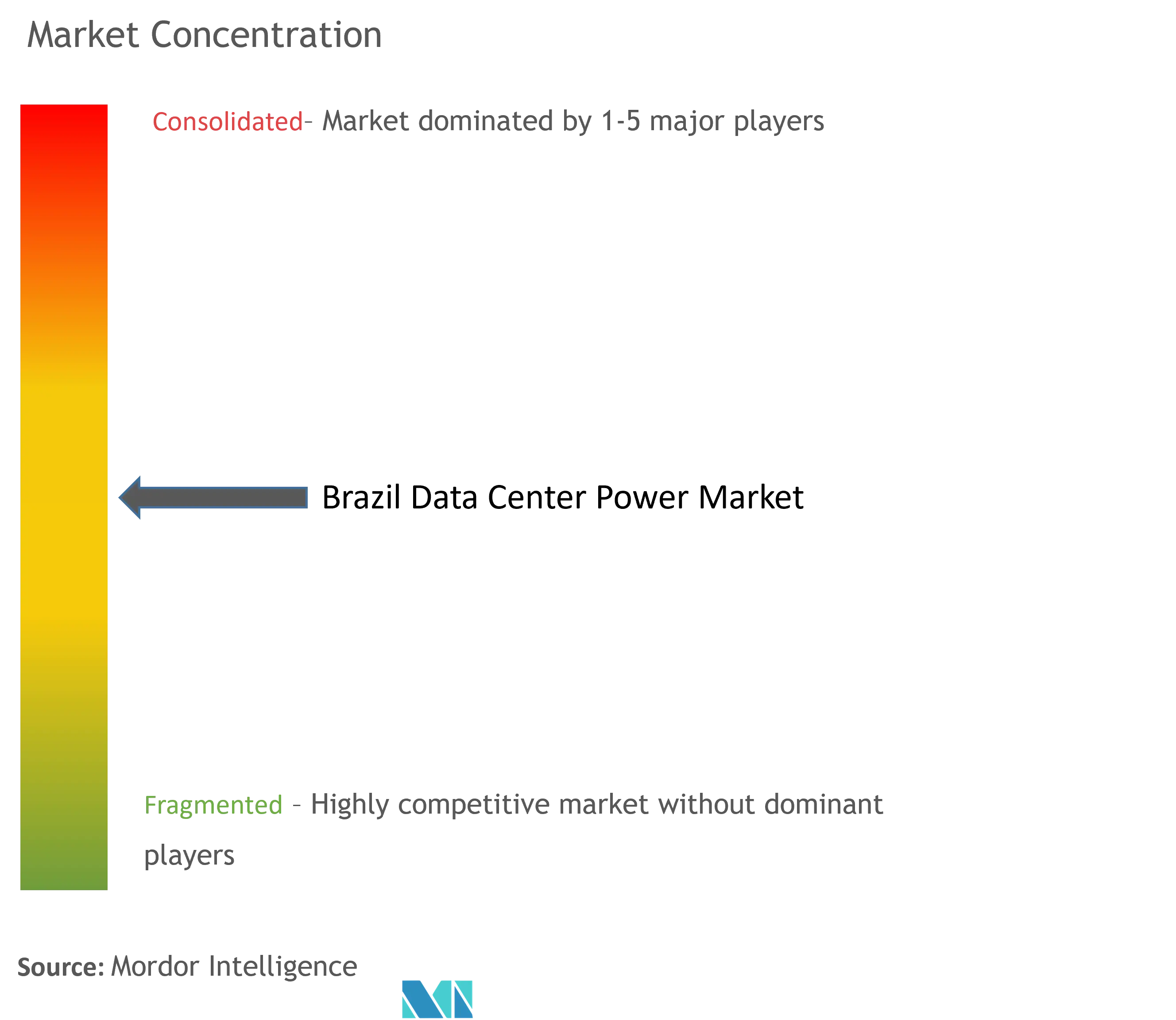

Wettbewerbslandschaft

Der brasilianische Rechenzentrums-Strommarkt weist eine moderate Konzentration auf. Globale Marktführer wie Schneider Electric, Vertiv, ABB und Eaton dominieren große Projektausschreibungen dank vollständiger Produktlinien und belastbarer Servicenetzwerke. Schneiders Galaxy VXL USV und Vertivs Flüssigkühl-Partnerschaften mit Elea markieren auf hochdichte KI-Lasten zugeschnittene Produktantworten. ABB stärkt seine Position mit modularen Schaltanlagen, die für tropische Klimazonen optimiert sind, während Eaton mit Siemens Energy zusammenarbeitet, um gebündelte Eigenerzeugungs- und Batteriespeicherlösungen anzubieten, die die Netzabhängigkeit verringern.

Eine neue Gruppe von Herausforderern zielt auf Nischenmöglichkeiten ab. Batterie-Energiespeicherunternehmen nutzen sinkende Lithium-Ionen-Kosten und die nationale Pipeline von 7,2 GW, um grüne Backup-Alternativen anzubieten. Spezialisten für modulare Rechenzentren bieten vorgefertigte Elektroräume an, die die Bereitstellungsvorlaufzeiten verkürzen. Lokale Elektrointegratoren schließen Joint Ventures mit globalen OEMs ab, um die lokalen Inhaltsanforderungen der Lei da Informática 2.0 zu erfüllen, und bringen frischen Wettbewerb bei Preis und Logistik.

Marktführer der brasilianischen Rechenzentrums-Strombranche

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eaton und Siemens Energy schlossen ein strategisches Bündnis zur Lieferung integrierter Vor-Ort-Kraftwerke bis zu 500 MW für brasilianische Campusse ab, mit einer Reduzierung der Markteinführungszeit um 24 Monate und der CO₂-Emissionen um 50 %.

- Juni 2025: Das bundesstaatliche Redata-Programm führte fünfjährige Steuererleichterungen für Rechenzentrums-Ausrüstungen ein, die an eine 100%ige Nutzung sauberer Energie geknüpft sind.

- Mai 2025: Elea Data Centers enthüllte Rio KI City mit dem Ziel, Rio als dediziertes KI-Infrastrukturzentrum zu positionieren.

- März 2025: Tecto bestätigte einen mit erneuerbarer Energie betriebenen 200-MW-Hyperscale-Bau in São Paulo für Cloud- und KI-Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den brasilianischen Markt für die Stromversorgung von Rechenzentren als jährliche Ausgaben für elektrische Kernhardware, einschließlich unterbrechungsfreier Stromversorgungseinheiten, Diesel- oder Gas-Notstromgeneratoren, Stromverteilungseinheiten, Schaltanlagen, Fernschalttafeln, Umschalteinrichtungen und deren Überwachungssysteme, die in neuen oder expandierenden Colocation-, Hyperscale-, Edge- und Unternehmenseinrichtungen im ganzen Land installiert werden. Wir zählen auch den regelmäßigen Austausch der gleichen Ausrüstung in bestehenden Hallen.

Umfang ausgeschlossen: Kühleinrichtungen, IT-Racks oder Server, Rohbauarbeiten und separat vergebene Solar- oder Batterieprojekte vor Ort fallen nicht unter das Modell.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Remote-Power-Panels

- Energiespeichersysteme

- Dienstleistungen

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führen strukturierte Gespräche und Besuche vor Ort mit Energiemanagern, Colocation-Einkäufern, Generatorhändlern und Elektroingenieuren in São Paulo, Rio und Minas Gerais. Ihre Erkenntnisse über Redundanzpraktiken, Rabattspannen und die Inanspruchnahme von PPA schließen Lücken, die bei der Schreibtischarbeit aufgedeckt wurden.

Desk Research

Die Analysten von Mordor sammeln Kapazitäts- und Tarifkurven von ANEEL, Netzstatistiken von ONS und Datenhallen-Lizenzanmeldungen bei Anatel und fügen dann Zollprotokolle, Abinee-Sendungsumfragen und offene IEEE-Papiere über High-Density-Racks hinzu. 10-Ks von Unternehmen, Investorendecks und Beschaffungsbekanntmachungen offenbaren Preisspannen und Markenverschiebungen. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva helfen uns, die Einnahmen der Lieferanten zu bestätigen. Die aufgelisteten Quellen dienen nur zur Veranschaulichung; viele weitere wurden überprüft, um die Zahlen zu triangulieren.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Erstellung beginnt mit der installierten IT-Last, angekündigten Erweiterungen und der vorherrschenden Stromverbrauchseffizienz und wandelt dann Megawatt über Kosten-pro-MW-Raster in Kosten für die elektrische Infrastruktur um. Rollups von Lieferantenlieferungen und stichprobenartige ASP-mal-Volumen-Checks dienen als Bottom-up-Angemessenheitsprüfung vor der Kalibrierung. Zu den wichtigsten Variablen, die verfolgt werden, gehören die durchschnittliche Rack-Dichte, die PUE-Drift, die Hyperscale-Pipeline, der Industrietarifindex und der Anteil der erneuerbaren PPAs. Eine multivariate Regression auf diese Einflussfaktoren untermauert die Prognose für 2025-2030; fehlende Bottom-up-Inputs werden mit geprüften regionalen Proxies ergänzt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Varianzfilter, Peer-Reviews und die Freigabe durch das Management. Wir aktualisieren den Datensatz jedes Jahr und lösen Zwischenrevisionen aus, wenn Projekte über 10 MW, drastische Tarifänderungen oder wesentliche politische Veränderungen eintreten, damit unsere Kunden den neuesten Konsens erhalten.

Warum Mordors Baseline für die Stromversorgung von Rechenzentren in Brasilien Zuverlässigkeit verlangt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponentenlisten, Kostenkurven und Aktualisierungsrhythmen wählen. Einige fassen die Kühlung in die "Leistung" ein, andere frieren die Rack-Dichte bei sechs Kilowatt ein, und einige stützen sich auf die Capex-Raster von 2023; Mordor aktualisiert die Kurven zweimal im Jahr und validiert die Redundanzquoten durch laufende Befragungen. Der Zeitpunkt der Währungsumstellung und die Frage, ob PPA für erneuerbare Energien als Capex oder Opex verbucht werden, vergrößern die Kluft weiter.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 291,57 Mio. USD (2025) | ���ϲ����� | - |

| 286,63 Mio. USD (2024) | Regionale Beratung A | Eingeschränkte Komponentenliste, älteres Basisjahr |

| 179,50 Mio. USD (2024) | Globale Unternehmensberatung B | Minimale Primärkontrollen, ausgenommen Nachrüstungen von Generatoren |

Diese Vergleiche zeigen, dass die disziplinierte Auswahl des Projektumfangs, die Live-Kostenverfolgung und die gemischte Top-down- und Bottom-up-Validierung von Mordor eine ausgewogene, transparente Grundlage bieten, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Rechenzentrums-Strommarkt und wie sind die Wachstumsaussichten?

Der Markt wird 2026 auf USD 323,99 Millionen geschätzt und soll bis 2031 USD 548,72 Millionen erreichen, mit einer CAGR von 11,12 %.

Welches Komponentensegment wächst am schnellsten?

Stromverteilungseinheiten führen das Wachstum mit einer CAGR von 12,56 % bis 2031 an, was die Nachfrage nach steckdosenspezifischer Überwachung in >50-kW-KI-Racks widerspiegelt.

Warum verpflichten sich Hyperscale-Anbieter zu Milliarden-Dollar-Investitionen in Brasilien?

São Paulo bietet 94 % erneuerbaren Strom, fortgeschrittene Glasfaserverbindungen und staatliche Steueranreize, die eine effiziente und nachhaltige Skalierung für KI- und Cloud-Arbeitslasten ermöglichen.

Wie helfen 24/7-Stromabnahmevereinbarungen für erneuerbare Energien den Betreibern?

Langfristige Stromabnahmevereinbarungen sichern Strom zu Preisen unterhalb der Netzentgelte, erfüllen unternehmerische Nachhaltigkeitsziele und schützen Einrichtungen vor steigenden Industriepreisen.

Was sind die wichtigsten Hemmnisse für neue Rechenzentrums-Bauprojekte?

Entwickler stehen vor Genehmigungsverzögerungen aufgrund von Netzüberlastung bei >30-MVA-Einspeisungen, steigenden Stromtarifen und Tier-IV-Kapitalkosten-Aufschlägen in Brasiliens feuchtem Klima.

Seite zuletzt aktualisiert am: