Bioreaktor-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

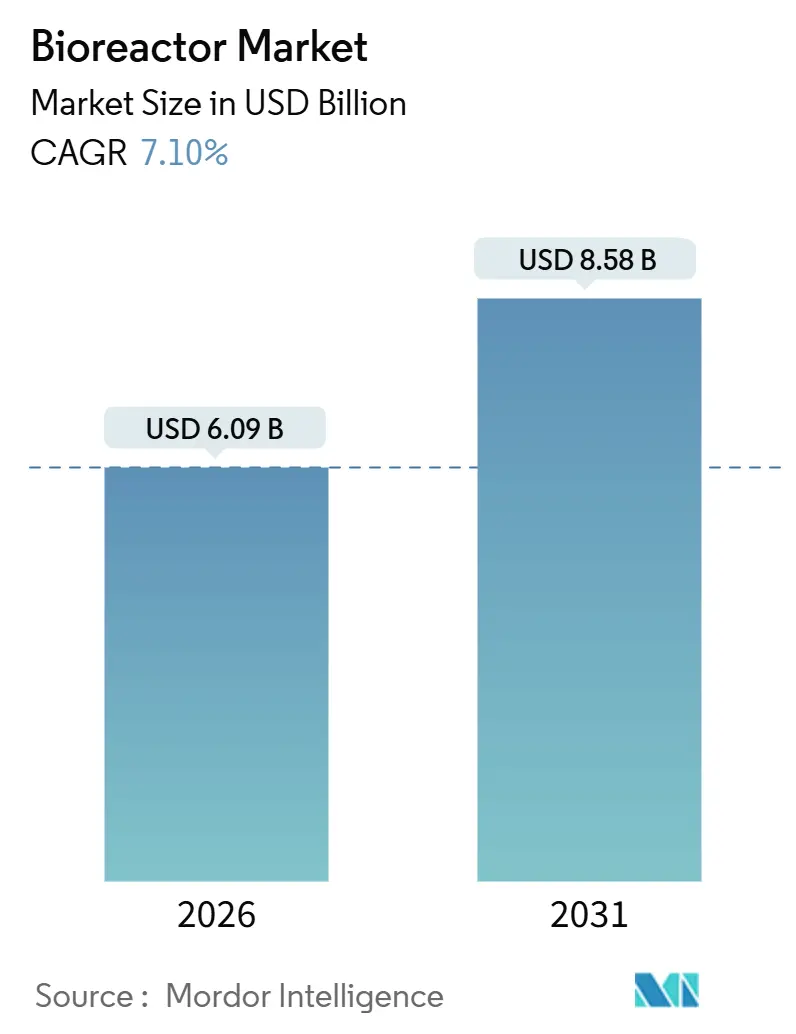

| �Ѳ�����ٲ���öß�� (2026) | 6.09 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

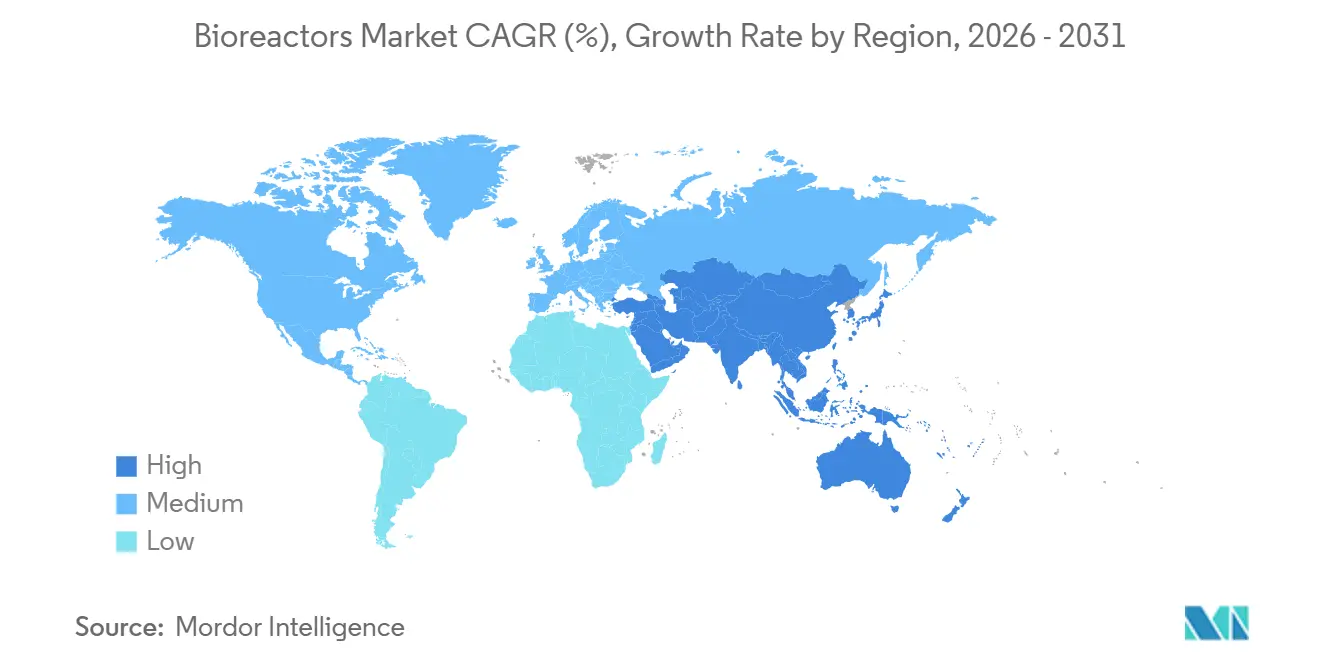

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

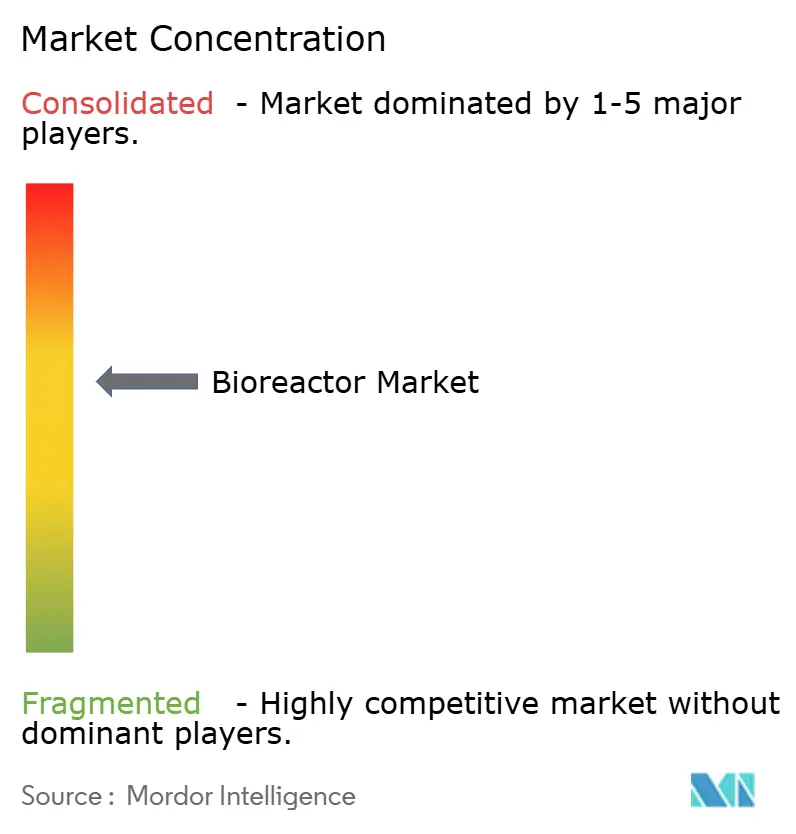

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bioreaktor-Marktanalyse von ���ϲ�����

Die Bioreaktor-�Ѳ�����ٲ���öß�� wird im Jahr 2026 auf 6,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,58 Milliarden USD erreichen, bei einer CAGR von 7,10 % während des Prognosezeitraums (2026–2031).

Die steigende Nachfrage nach flexibler Kapazität in der Zell- und Gentherapie, die anhaltende Finanzierung für die Vorbereitung auf Pandemie-Impfstoffe und die breitere Einführung von Einwegtechnologien definieren weiterhin neu, wie Biopharma-Unternehmen und Auftragsmanufakturer ihr Kapital einsetzen. Beschleunigte Prozessentwicklungszeiträume und die wachsende Akzeptanz der kontinuierlichen Bioprozesstechnik verkürzen den Weg von der Entdeckung bis zur kommerziellen Versorgung, während digitale Zwillinge und In-line-Analytik den Sektor in Richtung Echtzeit-Parametersteuerung treiben. Die Wettbewerbsintensität nimmt zu, da integrierte Anbieter Hardware, Verbrauchsmaterialien und Software bündeln und Kunden dadurch in Ökosysteme einbinden, die wiederkehrende Einnahmen und hohe Wechselkosten fördern. Lieferkettenprobleme bei medizinischen Polymeren und eine wachsende Talentlücke im Bereich Bioprozesstechnik wirken der Nachfrage entgegen, insbesondere in Regionen, die darum wetteifern, Kapazitäten im Inland aufzubauen, um geopolitische Risiken abzusichern.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Edelstahlsysteme den Bioreaktor-Markt an und machten 2025 einen Marktanteil von 47,00 % aus. Im Gegensatz dazu wird für Einwegkonfigurationen eine CAGR von 10,10 % bis 2031 prognostiziert.

- Nach Verwendung entfiel 2025 ein Anteil von 58,80 % der Bioreaktor-�Ѳ�����ٲ���öß�� auf die �մDZ�������ß���ٲ���-�ʰ��ǻ�ܰ�پ��Dz�, während für Pilotmaßstab-Installationen eine Expansion mit einer CAGR von 9,00 % zwischen 2026 und 2031 prognostiziert wird.

- Nach Maßstab entfiel 2025 ein Anteil von 39,00 % der Bioreaktor-�Ѳ�����ٲ���öß�� auf 200 L–1.500 L, während für über 1.500 L eine Expansion mit einer CAGR von 10,20 % zwischen 2026 und 2031 prognostiziert wird.

- Nach Steuerungstyp entfiel 2025 ein Anteil von 64,00 % der Bioreaktor-�Ѳ�����ٲ���öß�� auf automatisierte Systeme (Massenflussregler), und es wird eine Expansion mit einer CAGR von 8,50 % zwischen 2026 und 2031 prognostiziert.

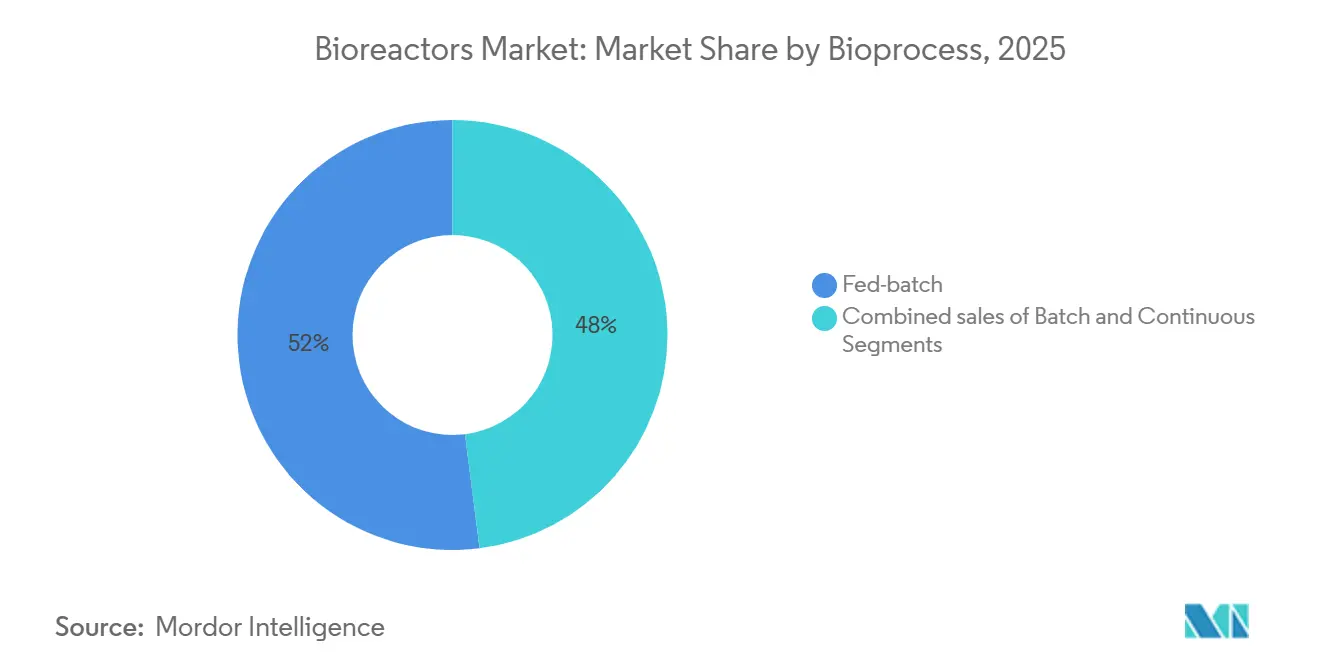

- Bis 2025 behielten Bioprozesse einschließlich Fed-Batch einen Marktanteil von 52,00 % am Bioreaktor-Markt; für kontinuierliche Systeme wird eine CAGR von 10,50 % bis 2031 prognostiziert.

- Nach Anwendung erfasste die pharmazeutische und biopharmazeutische Herstellung 2025 einen Umsatzanteil von 72,00 %, während für Zell- und Gentherapie eine CAGR von 10,80 % bis 2031 erwartet wird.

- Nach Geografie entfiel 2025 ein Anteil von 43,00 % des Umsatzes auf Nordamerika; für die Region Asien-Pazifik wird eine CAGR von 8,30 % prognostiziert, die schnellste regionale Wachstumsrate bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bioreaktor-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fertigungspipelines für Zell- und Gentherapie | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Einweg-Bioreaktor-Technologie | +1.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung für Pandemie-Impfstoffkapazitäten | +1.2% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach mikrobieller Fermentation bei alternativen Proteinen | +0.9% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration fortschrittlicher Prozesssteuerung und digitaler Zwillinge | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau regionaler Bio-Cluster in aufstrebenden Volkswirtschaften | +0.8% | Asien-Pazifik, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Fertigungspipelines für Zell- und Gentherapie

Dezentralisierte Fertigungsmodelle für autologe CAR-T- und allogene Therapien bevorzugen Geräte mit kleinerem Platzbedarf gegenüber zentralisierten Großanlagen. AGC Biologics hat 350 Millionen USD für einen Standort in Yokohama mit 2.000-Liter-Einweggefäßen reserviert, während sein Kopenhagener Campus die Kapazität mit 16 ähnlichen Einheiten verdoppelt hat, die für den Start im Jahr 2026 geplant sind. Fujifilm Diosynth Biotechnologies investiert 1,2 Milliarden USD in eine Erweiterung in North Carolina, die 20.000-Liter-Reaktoren für Viralvektor- und mRNA-Programme nutzen wird. AstraZeneca eröffnete 2025 eine 300-Millionen-USD-Anlage in Maryland, um klinische und kommerzielle Zelltherapieproduktion gemeinsam zu betreiben und dadurch Technologietransferzyklen zu beschleunigen. Diese Schritte zeigen eine Verlagerung hin zum Besitz strategischer Kapazitäten zum Schutz von geistigem Eigentum und Margen, was den Wettbewerb um Bioprozesstechniker und Einwegverbrauchsmaterialien verschärft. Infolgedessen bewegt sich der Bioreaktor-Markt in Richtung modularer, schnell einsetzbarer Einheiten, die ohne umfangreiche Bauarbeiten an globalen Standorten repliziert werden können.

Wachsende Einführung von Einweg-Bioreaktor-Technologie

Einwegplattformen haben die Pilotphase überschritten und dominieren nun die frühe kommerzielle Produktion. Thermo Fisher Scientific veröffentlichte 2025 den HyPerforma DynaDrive 2.0, der die Scherspannung um 25 % reduziert und Perfusion bei Zelldichten von über 100 Millionen Zellen/mL ermöglicht. Sartorius folgte mit dem Biostat STR Generation 3, der optische Gelöstsauerstoffsensoren und automatische pH-Steuerung integriert, die vier Stunden manuelle Kalibrierung pro Charge einspart. Die Obergrenzen für den Maßstab steigen weiter: AGC Biologics plant Einwegläufe mit 5.000 Litern und überschreitet damit Grenzen, die einst nur in Edelstahl für machbar gehalten wurden. Während Lebenszyklusanalysen zeigen, dass wiederverwendbare Systeme drei- bis fünfmal weniger Plastikmüll erzeugen als Einwegsysteme, haben Anbieter wie Cytiva und Sartorius Rücknahmeprogramme gestartet, um verbrauchte Folien und Schläuche für Nicht-GMP-Anwendungen zu recyceln. Diese Dynamik hält Nachhaltigkeit im Fokus, ohne den Schwung des Bioreaktor-Markts auf dem Weg ins Jahr 2026 zu bremsen.

Staatliche Finanzierung für Pandemie-Impfstoffkapazitäten

Regierungen behandeln die lokale Bioproduktion nun als strategische Infrastruktur, vergleichbar mit Halbleitern. Die Vereinigten Staaten haben im Rahmen von Project NextGen 5 Milliarden USD zugesagt und Verträge mit Fujifilm, Lonza und Emergent BioSolutions für insgesamt 500.000 Liter neue Kapazität vergeben[1]US-Ministerium für Gesundheit und Soziale Dienste, „Project NextGen Awards,” hhs.gov. Das Vereinigte Königreich hat eine 10-jährige Partnerschaft im Wert von 520 Millionen GBP (660 Millionen USD) mit Moderna geschlossen, um inländische mRNA-Produktionslinien zu entwickeln. Kanadas Initiative in Höhe von 2,2 Milliarden CAD (1,6 Milliarden USD) finanziert Erweiterungen bei Sanofi Toronto und einem nationalen Zentrum in Montreal und sichert die Versorgung nach den COVID-19-Engpässen ab. Anreize haben die Amortisationszeiten für große Edelstahlprojekte verkürzt und den Bioreaktor-Markt für Lieferanten attraktiv gehalten, die lange Beschaffungszyklen und Validierungsanforderungen bewältigen können. Der Schwerpunkt auf Redundanz treibt auch die Kapazitätsplanung an mehreren Standorten voran und erhöht die Geräteanforderungen in allen Regionen.

Steigende Nachfrage nach mikrobieller Fermentation bei alternativen Proteinen

Präzisionsfermentation erfordert stärkere Belüftung, erhöhten gelösten Sauerstoff und kontinuierliche Nährstoffzufuhr, die sich von Säugetierprozessen unterscheiden. Impossible Foods skalierte die Leghämoglobin-Produktion in 10.000-Liter-Reaktoren und erzielte Titer von 15 g/L durch Optimierung der Pichia-pastoris-Fermentation. Perfect Day betreibt 50.000-Liter-Edelstahleinheiten für Molkenprotein und reduzierte die Investitionskosten pro Kilogramm durch kontinuierlichen Betrieb um 40 %. Branchenanalysten erwarten, dass das Segment der Präzisionsfermentation bis 2032 einen Wert von 67,9 Milliarden USD erreicht, was einen angrenzenden Wachstumspfad für den breiteren Bioreaktor-Markt eröffnet. Lieferanten, die korrosionsbeständige Einbauten und automatisierte Reinigung-in-Place entwickeln können, die saure oder alkalische Brühen tolerieren, verschaffen sich einen Wettbewerbsvorteil gegenüber rein pharmazeutischen Plattformen. Das Wachstum der industriellen Biotechnologie diversifiziert daher die Anbietereinnahmen über Therapeutika hinaus und puffert gegen die Zyklizität der Arzneimittelentwicklung ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei medizinischen Kunststoffpolymeren | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für großmaßstäbliche Edelstahlanlagen | -0.6% | Global, insbesondere in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Bioprozesstechniker | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich der Entsorgung von Einwegabfällen | -0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Lieferkettenvolatilität bei medizinischen Kunststoffpolymeren

Preisspitzen von 40 %–60 % bei Polyethylen- und Ethylen-Vinylacetat-Harzpreisen in den Jahren 2021–2023 stabilisierten sich 2024, liegen aber immer noch 25 % über dem Niveau vor der Pandemie, was die Margen bei Einwegbaugruppen belastet. Die Lieferzeiten für maßgeschneiderte Verbrauchsmaterialien stiegen von 12 Wochen im Jahr 2019 auf 26 Wochen im Jahr 2024, was CDMOs dazu zwingt, einen sechsmonatigen Sicherheitsbestand zu halten, der Betriebskapital bindet. Die EU-Richtlinie über Einwegkunststoffe nimmt Medizinprodukte aus, übt aber dennoch Druck auf Bioprozesstechnik-Lieferanten aus, Recyclingprogramme einzurichten; Cytiva startete 2025 ein europäisches Rücknahmeprogramm zur Sammlung verbrauchter Beutel für die mechanische Verwertung. Kleinere Hersteller haben weniger Verhandlungsmacht gegenüber Harzlieferanten, was einen zweigeteilten Markt schafft, in dem führende CDMOs günstige Konditionen sichern. Gleichzeitig verzögern mittelgroße Akteure Kapazitätspläne, was das kurzfristige Wachstum des Bioreaktor-Markts dämpft.

Hohe Investitionskosten für großmaßstäbliche Edelstahlanlagen

Der Bau von Anlagen mit einzelnen Reaktoren über 10.000 Litern erfordert Vorabinvestitionen von 300 Millionen bis 500 Millionen USD und einen Zeitrahmen von drei bis fünf Jahren. Samsung Biologics investierte beispielsweise 2,3 Milliarden USD in den Bio Campus 4, der 2025 in Songdo 256.000 Liter in Betrieb nimmt. Boehringer Ingelheim investiert 500 Millionen EUR (ca. 540 Millionen USD) in eine deutsche Erweiterung mit vier 15.000-Liter-Einheiten, die für die Fertigstellung im Jahr 2027 geplant sind. Solche Zahlen schrecken Neueinsteiger in Märkten ab, in denen der Zugang zu zinsgünstigem Fremdkapital begrenzt ist, insbesondere in Indien, Brasilien und ��ü�岹�ڰ����첹. Infolgedessen entscheiden sich viele Unternehmen in aufstrebenden Märkten für Einwegkapazitäten, um Investitionskostenbelastungen zu vermeiden, aber diese Wahl begrenzt die maximalen Chargengrößen und verhindert den direkten Wettbewerb um große Biosimilar-Aufträge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einwegsysteme gestalten die Kapazitätswirtschaft neu

Vollmaßstab-Standorte für monoklonale Antikörper behaupteten 2025 mit einem Anteil von 47,00 % die Vorherrschaft von Edelstahl; Einwegsysteme werden jedoch bis 2031 voraussichtlich eine CAGR von 10,10 % verzeichnen, da die Pipelines für Zell- und Gentherapie wachsen. Die Einwegfähigkeit von Einwegsystemen eliminiert die Notwendigkeit der Reinigungsvalidierung und reduziert Umrüstzeiten, was Innovatoren anzieht, die mehrere Produkte mit geringem Volumen verwalten. Thermo Fishers DynaDrive 2.0 zeigt, wie ein neu gestaltetes Rührwerk die Zelllyse um 30 % reduzieren kann und damit den Leistungsfall für Einwegformate stärkt.

Der installierte Bestand an Edelstahleinheiten übersteigt weltweit 15.000, und Ersatzzyklen erstrecken sich über zwei Jahrzehnte. Hybridanlagen dominieren daher die Übergangsphase, da Unternehmen ihre versunkenen Kosten gegen den Bedarf an Flexibilität abwägen. Regulierungsbehörden behandeln Einweg- und Edelstahlsysteme nun gleichermaßen für die Validierung und beseitigen damit eine der letzten Hürden, die die Einführung historisch behindert haben. Infolgedessen zeigt der Bioreaktor-Markt eine klare Zweiteilung: Bestehende Antikörperanlagen investieren weiterhin in Skalierung, während neue Modalitäten Agilität über Volumen stellen.

Nach Verwendung: Pilotmaßstab gewinnt an Bedeutung, da die Prozessentwicklung zunimmt

Die �մDZ�������ß���ٲ���-�ʰ��ǻ�ܰ�پ��Dz� erfasste 2025 einen Umsatzanteil von 58,80 %, aber Pilotmaßstab-Reaktoren sollen bis 2031 mit einer CAGR von 9,00 % wachsen. Da Arzneimittelentwickler Zeitpläne komprimieren, führen sie parallele Optimierungskampagnen in 200-Liter- bis 1.500-Liter-Gefäßen durch, bevor sie sich zu investitionskostenintensiven kommerziellen Linien verpflichten. Cytivas XDR-600-Perfusionssystem ist ein Beispiel für diese Brückentechnologie, die Prozessintensivierungsversuche vor der Skalierung auf 2.000 Liter ermöglicht.

Labormaßstab-Geräte bleiben für die frühe Entdeckung entscheidend, aber Budgetempfindlichkeit begrenzt das Umsatzpotenzial. Inzwischen lag die Auslastung in Großanlagen 2025 bei etwa 70 %, was Unternehmen dazu veranlasst, vorgelagerte Prozesse zu intensivieren, anstatt neue Tanks hinzuzufügen. Diese Dynamik hält die gesunde Nachfrage nach Pilotmaßstab-Einheiten aufrecht, da Unternehmen versuchen, versteckte Kapazitäten freizusetzen, bevor sie milliardenschwere Erweiterungen genehmigen.

Nach Maßstab: Reaktoren über 1.500 Liter erfassen Biosimilar-Nachfrage

Reaktoren zwischen 200 und 1.500 Litern hielten 2025 einen Anteil von 39,00 % und bedienen klinische Versorgung und Märkte für seltene Krankheiten. Einheiten über 1.500 Liter sollen mit einer CAGR von 10,20 % wachsen, da Biosimilar-Hersteller in ��ü���ǰ���, China und Indien danach streben, Herstellungskosten unter 100 USD pro Gramm zu erreichen. Samsung Biologics' 30.000-Liter-Edelstahlgefäße produzieren 15.000 Kilogramm pro Charge und reduzieren die Kosten pro Gramm um 35 % im Vergleich zu 10.000-Liter-Linien.

Perfusion bei 2.000 Litern kann den Ausstoß von 10.000-Liter-Fed-Batch-Systemen durch Aufrechterhaltung hoher Zelldichten über 60-tägige Läufe erreichen. Dieses Wertversprechen der „virtuellen Skalierung” spricht Unternehmen an, denen das Kapital oder der Standortbedarf für Großtanks fehlt. Infolgedessen sieht der Bioreaktor-Markt divergierende Investitionspfade: Aufstrebende Märkte setzen auf große Edelstahlformate für volumengetriebene Biosimilars, während Innovatoren in intensivierte mittelgroße Reaktoren für Geschwindigkeit investieren.

Nach Steuerungstyp: Automatisierung wird zur Grundvoraussetzung

Automatisierte Systeme mit Massenflussreglern hielten 2025 einen Anteil von 64,00 % und sollen mit einer CAGR von 8,50 % wachsen. Sartorius fügte Fähigkeiten für digitale Zwillinge hinzu, die Chargenausfälle bei Technologietransfers um 15 % reduzierten und regulatorische Audits erleichterten. Thermo Fisher integriert nun Multi-Analyten-Sensoren für die Echtzeit-Überwachung von Glukose und Laktat und verlängert exponentielle Wachstumsphasen um 20 % im Vergleich zu festen Zufuhrzyklen.

Die FDA-Leitlinie von 2024, die kontinuierliche Echtzeit-Freigabetests bevorzugt, beschleunigt die Nachfrage nach Automatisierung. Manuelle Systeme verbleiben in Hochschulen und Lehrlabors, werden aber in der GMP-Produktion voraussichtlich keinen Boden zurückgewinnen. Anbieter positionieren daher automatisierte Einstiegsbänke unter 50.000 USD, um veraltete Geräte zu ersetzen und lebenslange Einnahmen aus Verbrauchsmaterialien zu sichern.

Nach Bioprozess: Kontinuierliche Systeme fordern die Fed-Batch-Orthodoxie heraus

Fed-Batch kontrollierte 2025 einen Umsatzanteil von 52,00 %, aber kontinuierliche Systeme sollen bis 2031 mit einer CAGR von 10,5 % wachsen. Cytivas XDR-600-Perfusionsreaktor erzielte Titer über 10 g/L über 60-tägige Läufe und demonstrierte dreifache Produktivitätssteigerungen. Lonzas Werk in Portsmouth wechselte zur Perfusion und reduzierte den Volumenbedarf von 20.000 Litern auf 6.000 Liter bei gleichem Jahresausstoß.

Im Jahr 2024 bestätigte die EMA-Leitlinie, dass bewährte analytische Kontrollen End-of-Batch-Tests ersetzen können und damit eine wichtige Adoptionshürde beseitigen. Fed-Batch bleibt für schersensitive Proteine relevant, sieht sich aber einem stetigen Rückgang seines Anteils gegenüber, da Plattformen der nächsten Generation reifen. Insgesamt erlebt der Bioreaktor-Markt eine schrittweise, aber entscheidende Verlagerung hin zu kontinuierlichen Betriebsweisen.

Nach Anwendung: Zelltherapie definiert Designregeln neu

Pharmazeutische und biopharmazeutische Unternehmen generierten 2025 einen Umsatzanteil von 72,00 %, aber Anwendungen der Zell- und Gentherapie sollen mit einer CAGR von 10,80 % wachsen. Bristol Myers Squibbs 380-Millionen-USD-Deal mit Cellares bringt geschlossene Systemplattformen, die manuelle Schritte um 70 % reduzieren. Gilead plant, die CAR-T-Kapazität bis 2026 zu vervierfachen, unter Verwendung modularer Einheiten, die acht Patientenchargen parallel verarbeiten können, was den Bedarf an kompakten, geschlossenen Bioreaktoren unterstreicht.

Der Anteil der industriellen Biotechnologie liegt derzeit bei 8,00 %, während alternative Proteine und biobasierte Chemikalien die Anbieterdiversifizierung erhöhen. Lieferanten, die korrosive Brühen und höhere Belüftungsanforderungen bedienen, erschließen Nischen, die rein pharmazeutische Anbieter nicht effizient bedienen können. Diese wachsende Anwendungsbasis stärkt die langfristigen Aussichten für den Bioreaktor-Markt, auch wenn Arzneimittelpipelines schwanken.

Nach Endnutzer: CDMOs absorbieren die Outsourcing-Welle

Pharmaunternehmen besitzen weiterhin große interne Flotten, aber CDMOs verzeichneten dank 10 Milliarden USD neuer Kapazitätszusagen in den Jahren 2024–2025 eine schnellere Expansion. WuXi Biologics eröffnete einen 325-Millionen-EUR-Standort in Irland mit 48.000 Litern Einweg-Säugetierkulturkapazität. Fujifilm Diosynth gab 850 Millionen USD an drei globalen Standorten aus und zielt auf die Nachfrage nach Viralvektor- und mRNA-Produkten ab.

Outsourcing ermöglicht es kleinen Biotechnologieunternehmen, Mittel für Forschung und Entwicklung zu schonen, während Innovatoren frühe klinische Arbeiten aus IP-Gründen intern behalten. Auslastungsraten divergieren nun: Innovatoren betreiben etwa 50 %, CDMOs überschreiten 80 %. Diese Dynamik verstärkt einen zweigeteilten Bioreaktor-Markt, in dem Dienstleister neue Gerätebestellungen dominieren.

Geografische Analyse

Nordamerika entfiel 2025 auf einen Umsatzanteil von 43,00 %, gestützt durch die 5-Milliarden-USD-Finanzierung von Project NextGen und eine hohe Konzentration von CDMOs. Thermo Fishers 660-Millionen-USD-Erweiterung in Massachusetts und Lonzas 1-Milliarden-USD-Projekt in New Hampshire sind Beispiele für das Engagement der Region sowohl für Edelstahl- als auch für Einwegdurchsatz. Kanadas 1,6-Milliarden-USD-Strategie für Biowissenschaften reduzierte die grenzüberschreitende Abhängigkeit durch die Finanzierung von 1.500-Liter-Hybridlinien in Toronto und Montreal. Während tiefe Talentpools in Boston und San Francisco Innovationen aufrechterhalten, ermutigen hohe Arbeitskosten und langwierige Genehmigungsverfahren einige Unternehmen, ins Ausland zu expandieren.

Die Region Asien-Pazifik ist die am schnellsten wachsende Geografie mit einer CAGR von 8,30 % bis 2031. Samsung Biologics' 2,3-Milliarden-USD-Bio-Campus 4 liefert 256.000 Liter in ��ü���ǰ��� und positioniert das Land als Biosimilar-Kraftzentrum, das auf EU- und US-Märkte abzielt. WuXi Biologics wählte Singapur für einen 1,8-Milliarden-USD-Standort, der Säugetier- und mikrobielle Fermentation kombiniert, was die aggressiven Anreize des Stadtstaates widerspiegelt. AGC Biologics' 350-Millionen-USD-Projekt in Yokohama konzentriert sich auf inländische Zelltherapiekapazitäten, während Indiens Biocon und Dr. Reddy's trotz regulatorischer Gegenwinds auf großmaßstäbliche Antikörperarbeiten abzielen.

Europa bleibt trotz komplexer Vorschriften ein verlässlicher Markt. Deutschland, die Schweiz und Irland sicherten sich 2024–2025 Zusagen in Höhe von 3 Milliarden USD. Boehringer Ingelheim stellt 500 Millionen EUR für vier 15.000-Liter-Reaktoren in Biberach bereit. Thermo Fishers 780-Millionen-EUR-Werk in Cork wird Einwegkomponenten herstellen und eine Zelltherapieeinheit umfassen, unterstützt durch Irlands günstiges Steuerregime. Das 520-Millionen-GBP-Abkommen des Vereinigten Königreichs mit Moderna für mRNA-Versorgung unterstreicht die Bereitschaft der Regierung, Kapazitäten zu finanzieren[2]Regierung des Vereinigten Königreichs, „Ankündigung der Moderna-Partnerschaft,” gov.uk. Andernorts planen Saudi-Arabien und Brasilien kleinere Projekte im Rahmen nationaler Selbstversorgungsstrategien, was auf künftige Beiträge zum Bioreaktor-Markt nach 2027 hindeutet.

Wettbewerbslandschaft

Sartorius, Thermo Fisher Scientific und Danahers Cytiva-Sparte halten zusammen etwa 45 %–50 % des globalen Umsatzes und nutzen Hardware-Verbrauchsmaterial-Software-Bündel, um Kunden in proprietäre Ökosysteme einzubinden. Sartorius investierte 2024 1 Milliarde EUR in Göttingen, um die Produktion von Einwegbeuteln zu steigern und Lieferzeiten angesichts von Harzengpässen zu verkürzen. Thermo Fisher verfolgt vertikale Integration durch den Erwerb eines Spezialfolienherstellers im Jahr 2024, um Rohstoffe für DynaDrive-Beutel zu sichern. Danaher konzentriert sich auf digitale Integration; Cytivas datenreiche Plattformen ermöglichen vorausschauende Wartung und reduzieren ungeplante Ausfallzeiten um 20 %.

Mittelgroße Unternehmen wie Eppendorf und Getinge konkurrieren durch Nischenstrategien wie günstigere modulare Bänke oder Edelstahlsysteme für bestehende Linien. Disruptoren wie PBS Biotech setzen auf Vertikalrad-Mischung, um Scherspannung zu minimieren, und gewinnen Aufträge von Gentherapie-Entwicklern. Nischen für kontinuierliche Herstellung und industrielle Biotechnologie bleiben offen, da die Einführung unter 10 % des installierten Bestands liegt, was kleineren Anbietern Raum zur Differenzierung gibt. Die Einhaltung von ISO 13485 und die FDA-Validierung halten hohe Markteintrittsbarrieren aufrecht, aber die Verlagerung hin zu modularen Designs und softwaredefinierten Steuerungen senkt die Wechselkosten und hält das Wettbewerbsfeld dynamisch.

Führende Unternehmen im Bioreaktor-Markt

Sartorius AG

Thermo Fisher Scientific Inc.

Eppendorf AG

Merck KGaA

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: PBS Biotech stellte seine neue MiniPRO-Plattform vor, einen mehrfach parallelen Vertikalrad-Bioreaktor, der für die Hochdurchsatz-Prozessentwicklung in der Zelltherapie konzipiert ist. Die innovative Technologie zielt darauf ab, die Optimierung und Skalierung von Herstellungsprozessen zu vereinfachen.

- April 2025: ABEC stellte seinen innovativen Advanced Therapy Bioreactor vor, eine bahnbrechende Plattform für die Zellexpansion in der ATMP-Herstellung. Der ATB bietet verbesserte Prozesssteuerung und Skalierbarkeit und adressiert die Einschränkungen bestehender Systeme. Diese neue Lösung soll die Entwicklung und Produktion fortschrittlicher Zelltherapien erheblich voranbringen.

- Oktober 2024: Univercells Technologies von Donaldson stellte den scale-X nexo Bioreaktor vor, einen kompakten Festbett-Bioreaktor mit einer Wachstumsfläche von 0,5 m². Er ist darauf ausgelegt, die Entwicklung von Zellkulturprozessen über verschiedene Modalitäten hinweg zu verbessern. Der Bioreaktor zielt darauf ab, die Skalierbarkeit zu vereinfachen, Entwicklungszeiträume zu verkürzen und Kosten für Forscher und Biopharma-Unternehmen zu senken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Bioreaktormarkt als alle neuen Behälter ab fünf Litern aufwärts, die kontrollierte Temperatur, pH-Wert, gelösten Sauerstoff, Belüftung und Rührung aufrechterhalten, um lebende Zellen oder Mikroben für die kommerzielle Herstellung oder Prozessentwicklung von Biologika, Enzymen, kultiviertem Protein und industriellen Metaboliten zu züchten. Zu den abgedeckten Systemen gehören Edelstahl-, Glas- und Einwegformate, die an biopharmazeutische Unternehmen, Auftragsdienstleister, Food-Tech-Innovatoren, industrielle Biotechunternehmen und akademische Einrichtungen geliefert werden.

Ausschluss aus dem Geltungsbereich, Abwasserbehandlungsanlagen: Moving-Bed-, Membran- und andere Bioreaktoren zur Abwasserbehandlung, aufgearbeitete Einheiten und eigenständige Automatisierungsskids sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Typ

- Glas

- Edelstahl

- Einweg

- Nach Verwendung

- �������ǰ�����ß���ٲ���-�ʰ��ǻ�ܰ�پ��Dz�

- �ʾ����dzٳ���ß���ٲ���-�ʰ��ǻ�ܰ�پ��Dz�

- �մDZ�������ß���ٲ���-�ʰ��ǻ�ܰ�پ��Dz�

- Nach Maßstab

- 5 L – 20 L

- 20 L – 200 L

- 200 L – 1.500 L

- Über 1.500 L

- Nach Steuerungstyp

- Manuell

- Automatisiert (Massenflussregler)

- Nach Bioprozess

- Batch

- Fed-Batch

- Kontinuierlich

- Nach Anwendung

- Pharmazeutische und biopharmazeutische Herstellung

- Zell- und Gentherapie

- Industrielle Biotechnologie (Biokraftstoffe, Enzyme)

- Nach Endnutzer

- Biopharma- und Pharmaunternehmen

- Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs)

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten vorgelagerte Prozessingenieure, Einkaufsleiter bei Auftragsherstellern und regionale Distributoren in Nordamerika, Europa und Asien. Diese Gespräche klärten typische Lieferzeiten, Ersatzlagerbestände und Preisspannen und hinterfragten sekundäre Annahmen, bevor Wachstumstreiber und Penetrationskurven finalisiert wurden.

Desk Research

Wir begannen mit öffentlichen Statistiken von Institutionen wie den US FDA-Datenbanken für medizinische Produkte, der European Medicines Agency und dem NMPA-Pipeline-Tracker Chinas, die Hinweise auf installierte vorgelagerte Kapazitäten geben. Veröffentlichungen von Branchenverbänden wie BioPhorum, ISPE und der Biotechnology Innovation Organization lieferten Adoptionsquoten für Edelstahl- gegenüber Einwegsystemen. Globale Zollcodes für Bioprozessbehälter, begutachtete Fermentationsfachzeitschriften, 10-K-Berichte von Unternehmen und Investorenpräsentationen bereicherten Lieferzahlen und durchschnittliche Verkaufspreise. Ausgewählte lizenzierte Datensätze, D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Transaktionsnachrichten, schlossen finanzielle Lücken. Die aufgeführten Quellen veranschaulichen den von uns konsultierten Desk-Research-Pool, ohne ihn zu erschöpfen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz beginnt mit der biopharmazeutischen und industriellen Fermentationsleistung (Liter) und der durchschnittlichen Reaktorauslastung; diese Volumina werden dem jährlichen Bedarf an neuen Behältern zugeordnet. Anschließend werden die Gesamtwerte durch selektive Bottom-up-Prüfungen wie Stichproben von Lieferantenlieferungen und Kanalpreisaudits bestätigt, wobei Aufarbeitungsraten berücksichtigt werden. Zu den wichtigsten Variablen des Modells gehören die Anzahl der klinischen Pipeline-Biologika, die Penetration von Einwegsystemen, der durchschnittliche Ersatzzyklus für Edelstahlbehälter, regionale Capex-Anreize und Ankündigungen von Anlagen für kultiviertes Protein. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen; ein fünfjähriger ARIMA-Overlay erfasst zyklische Nachbestellmuster und identifiziert Erholungsverzögerungen nach großen Expansionswellen. Datenlücken bei Bottom-up-Eingaben werden durch konservative Mittelpunktschätzungen überbrückt, die während Expertengesprächen getestet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Varianzscans, gegenseitige Prüfungen durch Peer-Analysten und die Freigabe durch leitende Prüfer. Berichte werden jährlich aktualisiert, und Zwischenrevisionen werden ausgelöst, wenn Werksschließungen, Kapazitätserweiterungen oder regulatorische Änderungen die Marktstimmung beeinflussen.

Warum unsere Bioreaktoren-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Basisjahre und Aktualisierungsrhythmen verwenden. Unser disziplinierter Geltungsbereich, die Auswahl der Treiber und der jährliche Aktualisierungsplan reduzieren diese Streuung für Entscheidungsträger.

Zu den wesentlichen Lückentreibern gehören, ob Einwegzubehör gebündelt wird, ob Abwassereinheiten in die Gesamtwerte einbezogen werden, Stichtage für Währungsumrechnungen und die Häufigkeit, mit der primäre Nachfragesignale erneut abgefragt werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,68 Milliarden (2025) | ���ϲ����� | - |

| USD 8,0 Milliarden (2024) | Global Consultancy A | Beinhaltet Zubehör und nachgelagerte Skids, stützt sich auf Erlösaufteilung statt auf Stückzahlen |

| USD 13,27 Milliarden (2025) | Industry Publisher B | Bündelt Membran- und Moving-Bed-Reaktoren, verwendet Capex-Proxy, wird alle zwei Jahre aktualisiert |

Zusammenfassend lässt sich sagen, dass Mordors Modell den tatsächlich gekauften Geräten am nächsten bleibt, Top-down-Nachfragepools mit der Lieferwirklichkeit in Einklang bringt und jährlich neu validiert wird, wodurch Kunden eine ausgewogene und transparente Basislinie erhalten, die sie auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bioreaktor-Markt im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Die Bioreaktor-�Ѳ�����ٲ���öß�� beträgt 6,09 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 7,10 % einen Wert von 8,58 Milliarden USD erreichen.

Welcher Bioreaktor-Typ wächst bis 2031 am schnellsten?

Einwegsysteme führen das Wachstum mit einer prognostizierten CAGR von 10,10 % an, angetrieben durch den Bedarf der Zell- und Gentherapieherstellung.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Bioreaktoren?

Regionale Maßnahmen in Singapur, ��ü���ǰ��� und China finanzieren großmaßstäbliche Kapazitäten und unterstützen eine CAGR von 8,30 % bis 2031.

Was treibt die Einführung der kontinuierlichen Bioprozesstechnik an?

Perfusionsreaktoren können die Produktivität verdreifachen und die Investitionskosten für Anlagen um bis zu 40,00 % senken, was eine prognostizierte CAGR von 10,5 % für kontinuierliche Systeme begründet.

Wie wirken sich Lieferkettenprobleme auf die Einführung von Einweg-Bioreaktoren aus?

Erhöhte Harzpreise und längere Lieferzeiten erhöhen den Betriebskapitalbedarf, aber Recyclingprogramme und Strategien zur Mehrfachbeschaffung mindern das langfristige Risiko.

Seite zuletzt aktualisiert am: