Marktgröße und Marktanteil für biologische Saatgutbehandlung

�Ѳ������ü��������������

| Studienzeitraum | 2017 - 2030 |

|---|---|

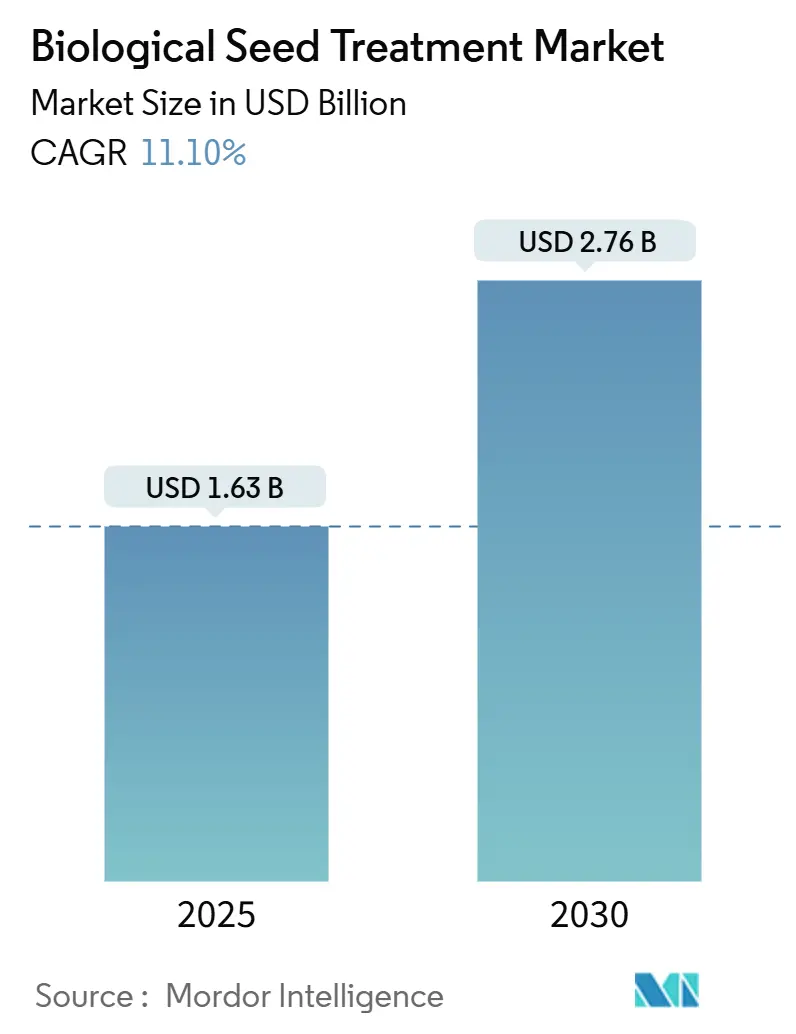

| Marktgröße (2025) | 1.63 Milliarden US-Dollar |

| Marktgröße (2030) | 2.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.10% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologische Saatgutbehandlung von ���ϲ�����

Die Marktgröße für biologische Saatgutbehandlung beläuft sich im Jahr 2025 auf 1,63 Milliarden USD und wird bis 2030 voraussichtlich 2,76 Milliarden USD erreichen, was einer CAGR von 11,1 % für den Zeitraum entspricht. Diese Dynamik wird durch regulatorische Veränderungen zugunsten biologischer Betriebsmittel, nachgewiesene Ertragssteigerungen von bis zu 21 % und eine Krankheitskontrollwirksamkeit von bis zu 55 % in kontrollierten Versuchen gestützt. Im Jahr 2024 steigern verbindliche Rückstandsgrenzwerte im geschützten Anbau, eine europäische Biokontrollinitiative in Höhe von 1,6 Milliarden EUR (1,7 Milliarden USD) sowie steigende Investitionen in die Agrarbiotechnologie in China und Indien die Nachfrage weiter [1]Quelle: Generaldirektion Gesundheit und Lebensmittelsicherheit der Europäischen Kommission, „Richtlinie über die nachhaltige Verwendung von Pestiziden”, ec.europa.eu . . Die Wettbewerbsintensität ist moderat; die fünf führenden Unternehmen halten einen bedeutenden Marktanteil, was Innovatoren ermöglicht, aufkommende Nischen durch Nanoeinkapselung und Präzisionsanwendungstechnologien zu erschließen. Der Markt erlebt bedeutende strukturelle Veränderungen in seiner Lieferkette und seinen Vertriebsnetzen. Große Agrarinputunternehmen richten dedizierte Abteilungen für biologische Produkte ein und investieren in spezialisierte Produktionsanlagen. So eröffnete Corteva Agriscience beispielsweise im Mai 2022 ein neues Laboratorium des Center for Seed Applied Technologies (CSAT) in Südafrika, was das Engagement der Branche für regionale Expansion und technologischen Fortschritt unterstreicht.

Wesentliche Erkenntnisse des Berichts

- Nach Typ hielt Mikrobielle Mittel im Jahr 2024 einen Marktanteil von 70,4 % am Markt für biologische Saatgutbehandlung, während Botanische Mittel bis 2030 voraussichtlich mit einer CAGR von 14,2 % wachsen werden.

- Nach Funktion entfiel auf den Saatgutschutz im Jahr 2024 ein Anteil von 43,0 % an der Marktgröße für biologische Saatgutbehandlung, während die Saatgutverbesserung als das am schnellsten wachsende Segment mit einer CAGR von 12,8 % bis 2030 hervorgeht.

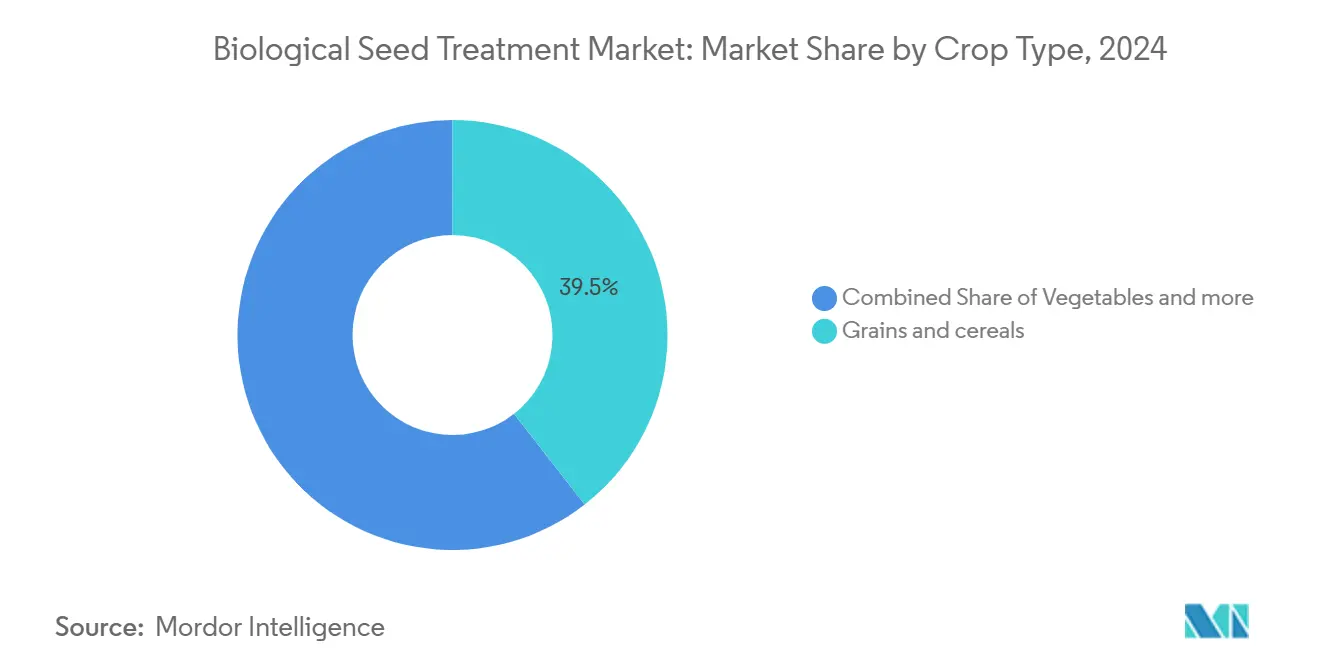

- Nach Kulturpflanzentyp entfielen auf Getreide und Zerealien im Jahr 2024 ein Anteil von 39,5 % an der Marktgröße für biologische Saatgutbehandlung, und �ұ�ü���� verzeichnete die höchste prognostizierte CAGR von 11,4 % bis 2030.

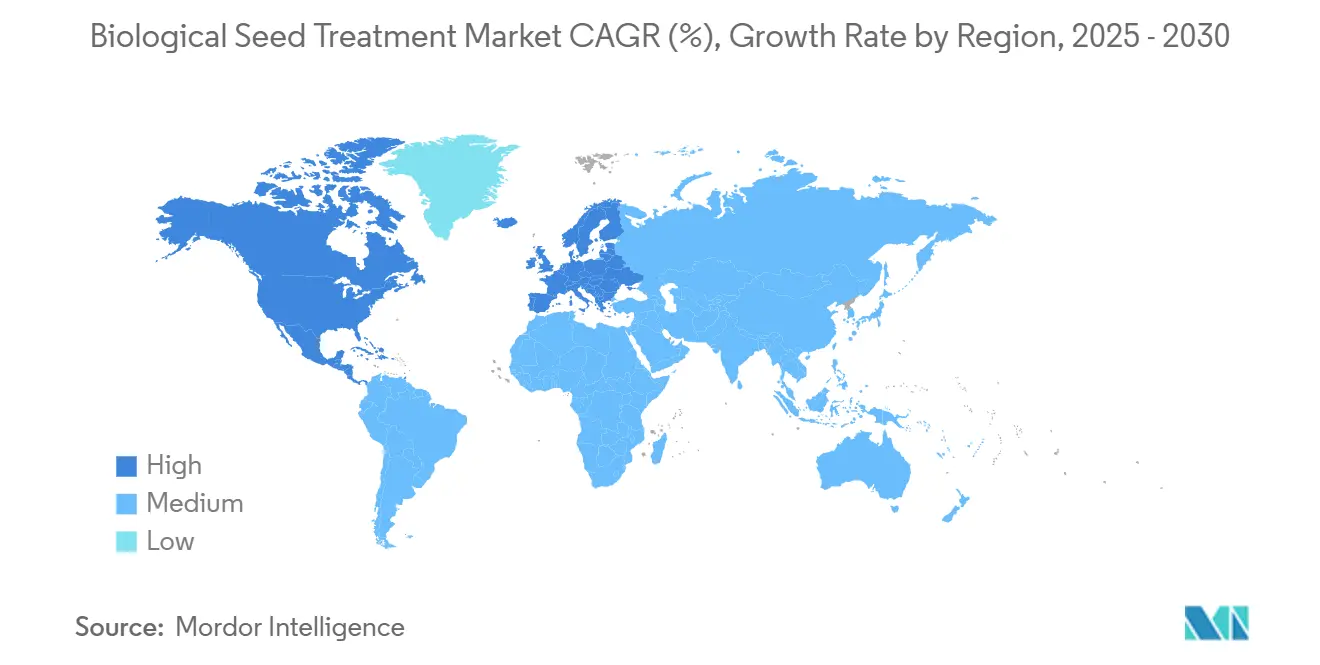

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 33,2 %, während Asien-Pazifik mit einer prognostizierten regionalen CAGR von 13,7 % bis 2030 das schnellste Wachstum aufweist.

Globale Trends und Erkenntnisse im Markt für biologische Saatgutbehandlung

Analyse der Treiberwirkung

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung von ökologischer und nachhaltiger Landwirtschaft | +2.8% | Nordamerika und Europa führend, globale Relevanz | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung und Subventionen für biobasierte Betriebsmittel | +2.1% | Nordamerika, Europa, Brasilien, Indien | Kurzfristig (≤ 2 Jahre) |

| Höhere Erträge und Stresstoleranz durch Bio-Priming | +1.9% | Asien-Pazifik, ��ü�岹��������첹 und global | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in Forschung und Entwicklung durch Agrar-Biotechnologieunternehmen | +1.7% | Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Ausbau des geschützten Anbaus mit Bedarf an rückstandsfreiem Saatgut | +1.4% | Nordamerika, Europa, Japan und Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Verbreitung von ökologischer und nachhaltiger Landwirtschaft

Die Verbrauchernachfrage nach rückstandsfreien Erzeugnissen veranlasst Landwirte, biologische Saatgutbehandlungen in ihre Produktionssysteme zu integrieren, insbesondere da die ökologisch bewirtschaftete Fläche weltweit im Jahr 2024 98,9 Millionen Hektar erreicht hat [2]Statistikabteilung der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Statistiken zum ökologischen Landbau 2024”, fao.org. . Die Farm-to-Fork-Strategie der Europäischen Union schreibt bis 2030 einen Anteil von 25 % ökologischer Landwirtschaft vor, was einen regulatorischen Druck erzeugt, der über zertifizierte Biobetriebe hinaus auch konventionelle Landwirte erfasst, die reduzierte chemische Rückstandsprofile anstreben. Betriebe im geschützten Anbau, die im Jahr 2023 mit 5,6 Milliarden USD bewertet wurden und bis 2030 voraussichtlich 24 Milliarden USD erreichen werden, benötigen speziell pathogenfreie Saatgutbetriebsmittel, die biologische Behandlungen einzigartig bereitstellen. Der Trend beschleunigt sich, da große Lebensmitteleinzelhändler Null-Rückstands-Beschaffungsstandards einführen, die eine Compliance-Anforderung entlang der Lieferkette bis zur Saatgutbehandlungsauswahl erzwingen.

Regulatorische Unterstützung und Subventionen für biobasierte Betriebsmittel

Staatliche Rahmenbedingungen begünstigen biologische Betriebsmittel zunehmend durch beschleunigte Zulassungsverfahren und finanzielle Anreize, die Markteintrittsbarrieren für innovative Formulierungen senken. Das brasilianische Zulassungsprogramm für Biopestizide erzielte im Jahr 2024 67 neue Zulassungen für biologische Produkte gegenüber 23 Zulassungen für synthetische Produkte, was politische Prioritäten widerspiegelt, die biologische Unternehmen für eine rasche Marktdurchdringung nutzen können. Indiens neue Biopestizid-Politik verkürzt die Zulassungsfristen von 36 Monaten auf 18 Monate und sieht gleichzeitig eine Gebührenreduzierung von 50 % für biologische Produkte vor, was Wettbewerbsvorteile für Unternehmen mit robusten Regulierungskapazitäten schafft. Diese politischen Veränderungen schaffen Vorteile für Ersteinsteiger, die beschleunigte Zulassungsverfahren navigieren und gleichzeitig Marktpräsenz vor synthetischen Wettbewerbern aufbauen können.

Höhere Erträge und Stresstoleranz durch Bio-Priming

Die wissenschaftliche Validierung der Wirksamkeit biologischer Saatgutbehandlungen überzeugt skeptische Landwirte, da von Fachleuten begutachtete Forschungsarbeiten konsistente Ertragssteigerungen unter abiotischen Stressbedingungen belegen, die aufgrund der Klimavariabilität immer häufiger auftreten. Im Jahr 2022 zeigte eine in Nature Plants veröffentlichte Metaanalyse von 127 Feldversuchen, dass biologische Saatgutbehandlungen die Ernteerträge unter Trockenstress um durchschnittlich 21 % und unter Salzstress um 18 % steigerten, wobei die Effekte bei �ұ�ü���� und Hülsenfrüchten am ausgeprägtesten waren. Der Mechanismus umfasst die Abwehrprägung, bei der nützliche Mikroorganismen die Immunreaktionen der Pflanzen und die Nährstoffaufnahmeeffizienz verbessern und so eine messbare Kapitalrendite schaffen, die eine Premiumpreisgestaltung rechtfertigt. Diese Leistungsdaten sind besonders überzeugend in den Märkten des Asien-Pazifik-Raums, wo Kleinbauern mit knappen Margen wirtschaften und nachweisbare wirtschaftliche Vorteile benötigen, um Erhöhungen der Betriebsmittelkosten zu rechtfertigen.

Wachsende Investitionen in Forschung und Entwicklung durch Agrar-Biotechnologieunternehmen

Große Agrochemieunternehmen lenken beispiellose Ressourcen in biologische Innovationen, da sie das Potenzial der Technologieplattform erkennen, margenstärkere Marktsegmente zu erschließen und gleichzeitig regulatorische Einschränkungen bei der synthetischen Chemie zu adressieren. BASF verpflichtete sich im Jahr 2023 zu Ausgaben von 900 Millionen EUR (970 Millionen USD) für Forschung und Entwicklung im Bereich Agrarlösungen, wobei 40 % für die Entwicklung biologischer Produkte einschließlich des Ausbaus von Fermentationskapazitäten und der Optimierung mikrobieller Stämme vorgesehen waren. Corteva steigerte die Ausgaben für biologische Forschung und Entwicklung im Jahr 2024 im Jahresvergleich um 35 %, mit Schwerpunkt auf saatgutangewandten Biologika, die in ihr Keimplasma-Portfolio integriert werden, um differenzierte Wertversprechen zu schaffen. Die Forschungs- und Entwicklungsintensität spiegelt die Erkenntnis der Branche wider, dass biologische Plattformen durch proprietäre Stammbibliotheken und Anwendungstechnologien, die schwer zu replizieren sind, nachhaltige Wettbewerbsvorteile bieten.

Analyse der Hemmnisse

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu synthetischen Behandlungen | -1.8% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Strenge und langwierige regulatorische Zulassungsfristen | -1.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette in Schwellenmärkten schränken die mikrobielle Lebensfähigkeit ein | -1.1% | Afrika, ländlicher Asien-Pazifik-Raum, ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Skepsis der Landwirte aufgrund inkonsistenter Feldleistung unter abiotischem Stress | -0.9% | Globale Kleinbauernregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Produktionskosten im Vergleich zu synthetischen Behandlungen

Die Fertigungskomplexität und die Anforderungen an spezialisierte Infrastruktur schaffen Kostenstrukturen, die biologische Saatgutbehandlungen 20–30 % teurer machen als synthetische Alternativen, was die Verbreitung bei preissensiblen Landwirtssegmenten einschränkt, die den Großteil der globalen landwirtschaftlichen Produktion ausmachen. Die fermentationsbasierte Produktion erfordert sterile Anlagen, Qualitätskontrollsysteme und Kühlkettenlogistik, die Hersteller synthetischer Chemikalien vermeiden, was inhärente Kostennachteile schafft, die biologische Unternehmen durch Skaleneffekte nur schwer überwinden können. Kleinbauern in Entwicklungsmärkten, die 80 % der globalen Anbaufläche bewirtschaften, können die Premiumpreisgestaltung trotz nachgewiesener Ertragsvorteile oft nicht rechtfertigen, insbesondere wenn synthetische Alternativen eine ausreichende Schädlingsbekämpfung zu geringeren Betriebsmittelkosten bieten. Das Kostengefälle ist bei Rohstoffkulturen wie Getreide und Ö���������ٱ�� am ausgeprägtesten, wo knappe Gewinnmargen die Optimierung der Betriebsmittelkosten für die Rentabilität des Betriebs entscheidend machen.

Strenge und langwierige regulatorische Zulassungsfristen

Regulatorische Rahmenbedingungen, die für chemische Pestizide konzipiert wurden, schaffen Zulassungsengpässe, die Markteinführungen biologischer Produkte in Europa um 7–10 Jahre verzögern, verglichen mit 2–3 Jahren in Brasilien, was synthetischen Wettbewerbern Zeitvorteile verschafft, die biologische Unternehmen nur schwer aufholen können. Die Europäische Behörde für Lebensmittelsicherheit verlangt umfangreiche toxikologische Studien für biologische Produkte trotz ihrer inhärent geringeren Risikoprofile, was Regulierungskosten verursachen kann, die 10 Millionen USD pro Wirkstoff übersteigen. Diese regulatorische Belastung trifft kleinere biologische Unternehmen überproportional, denen die Ressourcen fehlen, um komplexe Zulassungsverfahren zu navigieren, und konsolidiert Marktchancen bei großen Agrochemiekonzernen mit etablierten Regulierungskapazitäten. Das Gefälle bei den Zulassungsfristen zwischen den Regionen schafft strategische Herausforderungen für globale Produkteinführungen, da Unternehmen die Markteintrittsstrategie nach regulatorischer Effizienz statt nach kommerziellen Chancen ausrichten müssen.

Segmentanalyse

Nach Typ: Mikrobielle Mittel führend, während Botanische Mittel an Fahrt gewinnen

Mikrobielle Mittel hielten im Jahr 2024 einen Marktanteil von 70,4 % am Markt für biologische Saatgutbehandlung, angetrieben durch beschleunigte regulatorische Zulassungen und die Verbraucherpräferenz für pflanzenbasierte Betriebsmittel. Die Dominanz des mikrobiellen Segments resultiert aus jahrzehntelanger Forschung, die nützliche Bakterien und Pilze für den Pflanzenschutz und die Pflanzenverbesserung validiert, wobei Unternehmen wie Novozymes und BASF proprietäre Stammbibliotheken nutzen, die nachhaltige Wettbewerbsvorteile schaffen. Regulierungsbehörden zeigen größere Vertrautheit mit mikrobiellen Zulassungen aufgrund umfangreicher Sicherheitsdatenbanken und etablierter Risikobewertungsprotokolle, was einen schnelleren Markteintritt im Vergleich zu neuartigen botanischen Extrakten ermöglicht, die umfassendere toxikologische Studien erfordern.

Botanische Mittel werden bis 2030 voraussichtlich mit einer CAGR von 14,2 % wachsen, begünstigt durch regulatorische Rahmenbedingungen, die pflanzliche Wirkstoffe gegenüber synthetischer Chemie bevorzugen, insbesondere im ökologischen Landbau, wo botanische Saatgutbehandlungen Zertifizierungsanforderungen erfüllen, ohne die Wirksamkeit zu beeinträchtigen. Das Segment profitiert von Wahrnehmungsvorteilen bei Verbrauchern und vereinfachten regulatorischen Verfahren in wichtigen Märkten wie der Europäischen Union, wo botanische Pestizide im Rahmen der Kategorie der Wirkstoffe mit geringem Risiko einer beschleunigten Prüfung unterzogen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Dominanz des Schutzes treibt Innovation bei der Verbesserung voran

Der Saatgutschutz hält im Jahr 2024 mit 43,0 % den größten Marktanteil, was die Priorisierung der Landwirte bei der Krankheits- und Schädlingsbekämpfung gegenüber Verbesserungsvorteilen widerspiegelt. Die Dominanz des Schutzsegments resultiert aus regulatorischen Rahmenbedingungen, die biologische Fungizide und Insektizide gegenüber synthetischen Alternativen bevorzugen, insbesondere in europäischen Märkten, wo chemische Einschränkungen Marktchancen für biologische Lösungen schaffen. Unternehmen wie BASF nutzen diesen regulatorischen Rückenwind durch Produkte wie Poncho/VOTiVO, die biologische und synthetische Wirkstoffe kombinieren, um umfassenden Schutz zu bieten und gleichzeitig Rückstandsanforderungen zu erfüllen.

Die Saatgutverbesserung entwickelt sich mit einer CAGR von 12,8 % bis 2030 zum am schnellsten wachsenden Segment, da multifunktionale Formulierungen an Bedeutung gewinnen. Die Saatgutverbesserung stellt die Innovationsgrenze dar, an der Unternehmen Pflanzenwachstumsförderung, Stresstoleranz und Nährstoffeffizienz in Einzelformulierungen integrieren, die Premiumpreise erzielen. Die funktionale Segmentierung spiegelt die sich wandelnden Präferenzen der Landwirte hin zu integrierten Lösungen wider, die mehrere Produktionsherausforderungen gleichzeitig adressieren, und treibt die Konvergenz zwischen Schutz- und Verbesserungstechnologien voran. Fortschritte bei der Nanoeinkapselung ermöglichen Kombinationsprodukte, die verschiedene Wirkstoffe zum optimalen Zeitpunkt während der Pflanzenentwicklung freisetzen und differenzierte Wertversprechen schaffen, die Premiumpreise rechtfertigen.

Nach Kulturpflanzentyp: Getreide als Wachstumsanker, �ұ�ü���� als Innovationstreiber

Getreide und Zerealien dominieren mit einem Marktanteil von 39,5 % im Jahr 2024 und profitieren von großen Anbauflächen und etablierten Mustern der Saatgutbehandlungsverbreitung. Das Getreidesegment profitiert von mechanisierten Anwendungssystemen und der Einkaufsmacht bei Großmengen, die die Stückkosten senken und biologische Behandlungen trotz Premiumpreisen gegenüber synthetischen Alternativen wirtschaftlich rentabel machen. Große Getreideproduzenten wie Cargill und ADM schreiben biologische Saatgutbehandlungen zunehmend in ihren Lieferkettenanforderungen vor, um Null-Rückstands-Beschaffungsstandards von Lebensmittelherstellern und Einzelhändlern zu erfüllen[3]Quelle: Cargill Incorporated, „Nachhaltigkeitsbericht 2024”, cargill.com ..

�ұ�ü���� entwickelt sich mit einer CAGR von 11,4 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch Premiumpreistoleranz und Anforderungen des geschützten Anbaus. �ұ�ü���� erzielt Premiumpreise, die die Kosten biologischer Behandlungen ausgleichen, und erfordert gleichzeitig pathogenfreie Betriebsmittel für Gewächshaus- und Hydroponikproduktionssysteme, die keine chemischen Rückstände tolerieren können. Die Wachstumsbeschleunigung des Segments spiegelt die Expansion im geschützten Anbau wider, wo biologische Saatgutbehandlungen aufgrund von Systemkontaminationsrisiken obligatorische statt optionale Betriebsmittel sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2024 mit 33,2 % den größten Marktanteil dank fortschrittlicher Infrastruktur für Saatgutbehandlungen und regulatorischer Rahmenbedingungen, die biologische Betriebsmittel begünstigen. Der nordamerikanische Markt profitiert von etablierten Vertriebsnetzen, technischen Supportsystemen und der Vertrautheit der Landwirte mit biologischen Produkten, die Adoptionsbarrieren im Vergleich zu Schwellenmärkten senken. Große Saatgutunternehmen wie Corteva und Bayer nutzen ihre nordamerikanische Präsenz, um biologische Innovationen vor der globalen Expansion einzuführen und so Vorteile als Ersteinsteiger in wichtigen Kultursegmenten zu schaffen.

Asien-Pazifik entwickelt sich mit einer prognostizierten CAGR von 13,7 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch die Liberalisierung der Politik in China und Indien, die regulatorische Barrieren abbaut und gleichzeitig den Marktzugang für biologische Unternehmen erweitert. Die Region Asien-Pazifik stellt einen dynamischen Markt für biologische Saatgutbehandlungen dar, der durch vielfältige landwirtschaftliche Systeme und unterschiedliche Technologieadoptionsniveaus gekennzeichnet ist. Die Region umfasst bedeutende Agrarwirtschaften, darunter China, Japan, Indien, Thailand, Vietnam und Australien. Jedes Land bietet einzigartige Chancen und Herausforderungen für die Verbreitung biologischer Saatgutbehandlungen, beeinflusst durch Faktoren wie landwirtschaftliche Praktiken, regulatorische Rahmenbedingungen und Umweltbedingungen. Der zunehmende Fokus der Region auf nachhaltige Landwirtschaft und das wachsende Bewusstsein für Umweltschutz haben günstige Bedingungen für die Marktexpansion geschaffen.

Europa ist ein entscheidender Markt für biologische Saatgutbehandlungen, angetrieben durch strenge Vorschriften für chemische Pestizide und einen starken Fokus auf nachhaltige Landwirtschaft. Die Region umfasst vielfältige Märkte, darunter Spanien, das Vereinigte Königreich, Frankreich, Deutschland, Russland und Italien, jeder mit einzigartigen landwirtschaftlichen Bedürfnissen und Adoptionsmustern. Die Politik der Europäischen Union zur Förderung des ökologischen Landbaus und der nachhaltigen Landwirtschaft hat ein günstiges Umfeld für biologische Saatgutbehandlungslösungen geschaffen. Der starke Fokus der Region auf Forschung und Entwicklung, verbunden mit der wachsenden Verbrauchernachfrage nach biologischen Produkten, hat Innovationen in biologischen Saatgutbehandlungstechnologien gefördert.

Wettbewerbslandschaft

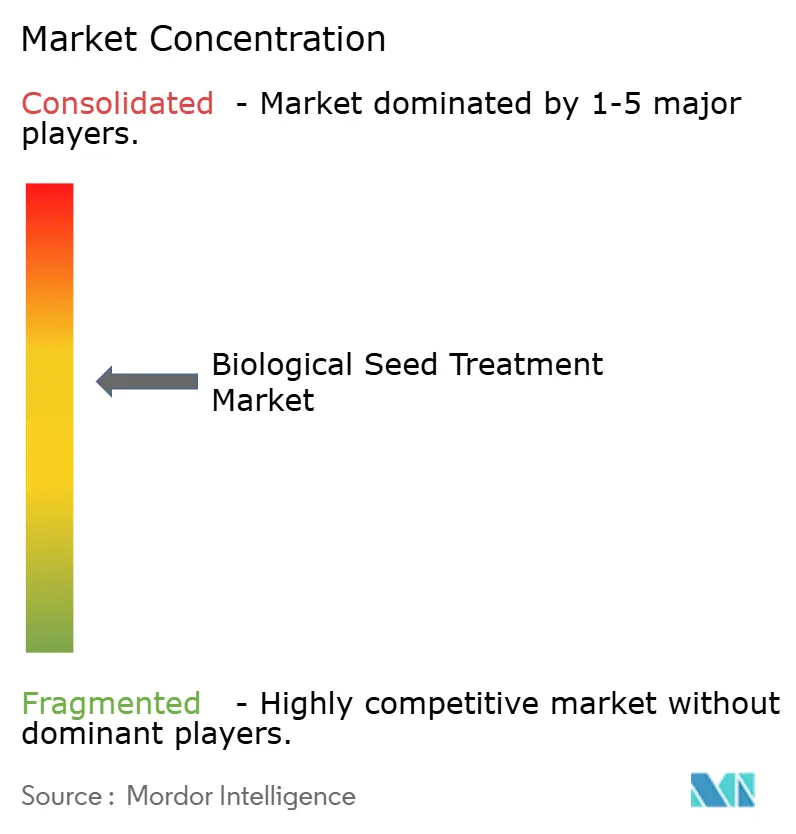

Der Markt für biologische Saatgutbehandlung weist eine moderate Konzentration auf, wobei die führenden Akteure BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience und Novozymes umfassen. Diese Akteure schaffen Chancen für spezialisierte biologische Unternehmen, unbesetzte Segmente durch innovative Formulierungen und gezielte Kulturpflanzenanwendungen zu erschließen. Die Wettbewerbslandschaft begünstigt Unternehmen mit proprietären mikrobiellen Stammbibliotheken, regulatorischer Expertise und globalen Vertriebsnetzen, die komplexe Zulassungsverfahren navigieren und gleichzeitig die Produktion effizient skalieren können. Aufstrebende Disruptoren wie Indigo Ag setzen digitale Biologikaplattformen ein, die Saatgutbehandlung mit Präzisionslandwirtschaftssystemen integrieren und differenzierte Wertversprechen schaffen, die etablierte Akteure nur schwer schnell replizieren können.

Die technologische Konvergenz rund um Nanoeinkapselung, Präzisionsanwendungssysteme und multifunktionale Formulierungen verändert die Wettbewerbsdynamik, da Unternehmen in Forschungs- und Entwicklungskapazitäten investieren, die eine nachhaltige Differenzierung ermöglichen. Die Patentanalyse zeigt einen zunehmenden Fokus auf kontrollierte Freisetzungsmechanismen und die Optimierung mikrobieller Stämme, wobei Unternehmen im Jahr 2024 340 % mehr Patente für biologische Saatgutbehandlungen angemeldet haben als im Jahr 2020, was auf einen sich intensivierenden Innovationswettbewerb hindeutet.

Chancen bestehen in spezialisierten Kultursegmenten, Schwellenmärkten mit unzureichender Kühlketteninfrastruktur und Anwendungen im geschützten Anbau, wo biologische Behandlungen Premiumpreise ohne direkten synthetischen Wettbewerb erzielen. Die Wettbewerbsintensität spiegelt die Erkenntnis der Branche wider, dass biologische Plattformen durch proprietäre Technologien und regulatorische Positionierung nachhaltige Vorteile bieten, die Markteintrittsbarrieren für neue Wettbewerber schaffen und gleichzeitig die Gewinnung von Marktanteilen gegenüber synthetischen Alternativen ermöglichen.

Marktführer in der Branche für biologische Saatgutbehandlung

BASF SE

Bayer AG

Syngenta AG

Corteva Agriscience

Novozymes A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Locus Agriculture erweiterte seine Produktlinie Rhizolizer Duo durch die Einführung von sechs neuen biologischen Behandlungen. Die neuesten Ergänzungen umfassen drei Furchen-Biologika, die speziell für Mais, Baumwolle und Hülsenfrüchte entwickelt wurden, sowie drei Saatgutbehandlungen für Weizen und Zerealien, Sojabohnen und Mais. Diese Innovationen bedienen die dynamischen Anforderungen von Reihenkulturbauern, Saatgutbehandlungsunternehmen sowie Agrarhändlern und -vertreibern.

- Dezember 2023: Syngenta Seedcare hat seinen Fokus auf Biologika verstärkt und seine Führungsposition bei Saatgutbehandlungen ausgebaut, indem es sein erstes Biologika-Servicezentrum am Seedcare Institute in Maintal, Deutschland, eröffnet hat. Dieses mit modernsten Technologien ausgestattete Zentrum deckt die steigende Nachfrage von Landwirten in der gesamten Europäischen Union nach biologischen Saatgutbehandlungslösungen und bietet seinen Kunden außergewöhnlichen Service und Anwendungsunterstützung.

- Dezember 2023: DPH Biologicals hat BellaTrove Companion Maxx ST vorgestellt, eine multifunktionale fungizide Saatgutbehandlung, die Sämlinge gegen Krankheitserreger stärken und robuste Wurzelsysteme fördern soll. BellaTrove Companion Maxx ST wird aus dem exklusiven Stamm eines pflanzenstimulierenden Rhizobakteriums von DPH Biologicals hergestellt. Dieses bei der EPA registrierte und OMRI-zertifizierte Biofungizid und Bakterizid stärkt nicht nur die angeborenen Abwehrkräfte einer Pflanze gegen Krankheitserreger, sondern fördert auch die Nährstoffaufnahme und die Wurzelvitalität.

Umfang des globalen Berichts über den Markt für biologische Saatgutbehandlung

Biologische Saatgutbehandlungen umfassen Wirkstoffe wie Mikroben (Pilze und Bakterien), Pflanzenextrakte und Algenextrakte. Diese Behandlungen werden vor der Aussaat entweder in Pulver- oder Flüssigform auf Saatgut aufgetragen. Der Markt für biologische Saatgutbehandlung ist segmentiert nach Funktion (Saatgutschutz, Saatgutverbesserung und Sonstige Funktionen), Kulturpflanzentyp (Getreide und Zerealien, Ö���������ٱ��, �ұ�ü���� und Sonstige Kulturpflanzentypen), Geografie (Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Mikrobielle Mittel |

| Botanische Mittel |

| Sonstige (Biofermentationsprodukte und natürliche Polymere und Derivate) |

| Saatgutschutz |

| Saatgutverbesserung |

| Sonstige Funktionen |

| Getreide und Zerealien |

| Ö���������ٱ�� |

| �ұ�ü���� |

| Sonstige Kulturpflanzentypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Spanien |

| Vereinigtes Königreich | |

| Frankreich | |

| Deutschland | |

| Russland | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika |

| Typ | Mikrobielle Mittel | |

| Botanische Mittel | ||

| Sonstige (Biofermentationsprodukte und natürliche Polymere und Derivate) | ||

| Funktion | Saatgutschutz | |

| Saatgutverbesserung | ||

| Sonstige Funktionen | ||

| Kulturpflanzentyp | Getreide und Zerealien | |

| Ö���������ٱ�� | ||

| �ұ�ü���� | ||

| Sonstige Kulturpflanzentypen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Spanien | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für biologische Saatgutbehandlung bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 11,1 % verzeichnet und von 1,63 Milliarden USD im Jahr 2025 auf 2,76 Milliarden USD im Jahr 2030 steigt.

Welche Region führt die aktuelle Nachfrage nach biologischen Saatgutbehandlungen an?

Nordamerika hält mit 33,2 % den größten Anteil aufgrund fortschrittlicher Infrastruktur und günstiger Zulassungen durch die EPA (Umweltschutzbehörde der Vereinigten Staaten).

Welches Segment wächst innerhalb des Marktes am schnellsten?

Saatgutverbesserungsfunktionen werden voraussichtlich mit einer CAGR von 12,8 % wachsen, da Landwirte Formulierungen mit mehrfachem Nutzen übernehmen.

Warum ist �ұ�ü���� eine wachstumsstarke Kulturpflanzenkategorie für biologische Behandlungen?

Gewächshaus- und Hydroponikssysteme erfordern rückstandsfreies Saatgut, und Premiumpreise gleichen höhere Betriebsmittelkosten aus, was eine CAGR von 11,4 % antreibt.

Welcher technologische Trend hilft biologischen Produkten, neue Märkte zu erschließen?

Die Nanoeinkapselung verlängert die Haltbarkeit auf 18–24 Monate bei Umgebungstemperaturen, wodurch die Abhängigkeit von der Kühlkette und die Logistikkosten reduziert werden.

Seite zuletzt aktualisiert am: