Benelux MVNO Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

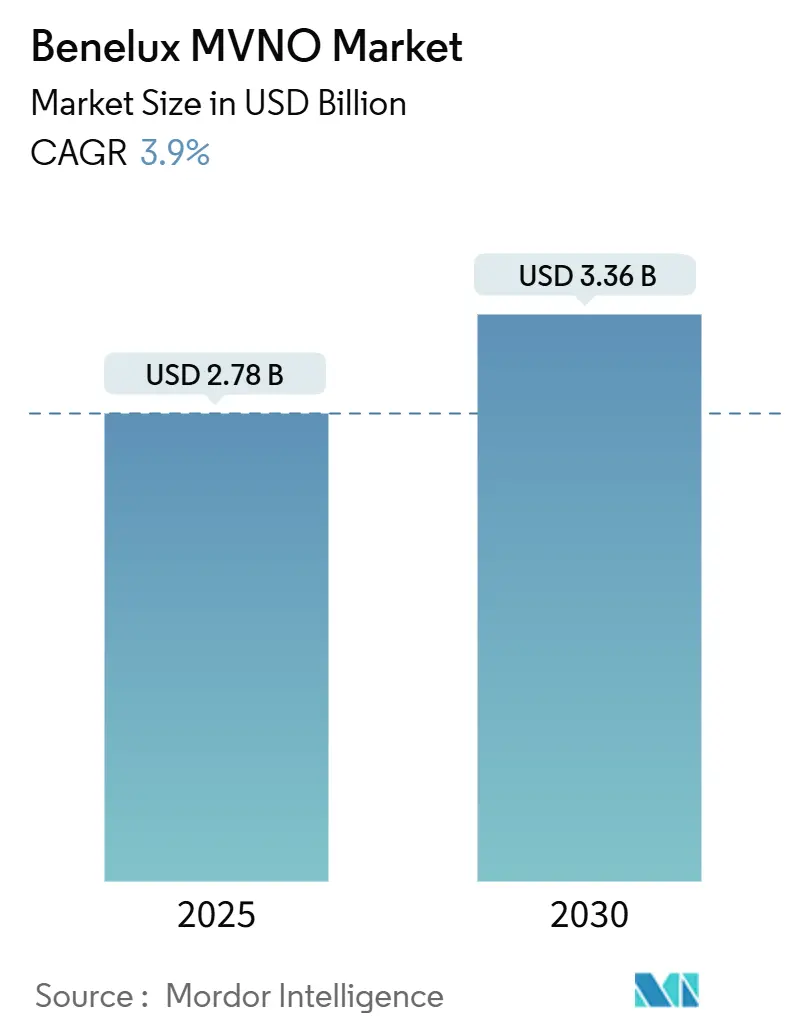

| Marktgröße (2025) | 2.78 Milliarden US-Dollar |

| Marktgröße (2030) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Benelux MVNO Marktanalyse von ���ϲ�����

Die Größe des Benelux MVNO Marktes wird im Jahr 2025 auf 2,78 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,36 Milliarden USD erreichen, mit einer CAGR von 3,9 % im Prognosezeitraum (2025–2030). In Bezug auf die Marktgröße wird erwartet, dass der Markt von 4 Millionen Abonnenten im Jahr 2025 auf 4,94 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 4,25 % im Prognosezeitraum (2025–2030).

Der Benelux MVNO Markt profitiert von einer flächendeckenden 4G-Sättigung, einer 5G-Haushaltsabdeckung von 95 % in Belgien sowie klaren Großhandelszugangsregeln, die es virtuellen Betreibern ermöglichen, die Funknetze von Proximus, KPN, Orange, Telenet und POST zu nutzen. Reseller- und Light-MVNO-Modi dominieren nach wie vor die Volumina, doch eine stetige Verlagerung hin zu Full-MVNO-Architekturen ist erkennbar, da cloudnative Geschäftsunterstützungssysteme die Vorabkosten senken. Enterprise-IoT-Konnektivität, eSIM-basiertes digitales Onboarding und EU-weite Verlängerungen der Großhandelspreisdeckel bilden zusätzliche Einnahmequellen, auch wenn der Preiswettbewerb zunimmt. Konsolidierung bleibt eine parallele Kraft: KPN erwarb Youfone für 200 Millionen USD im Jahr 2024, während Waterland Private Equity Lebara für 513 Millionen EUR übernahm – ein Signal dafür, wie Incumbents virtuelle Marken als wertvolle Kanalressourcen betrachten.

Wichtigste Erkenntnisse des Berichts

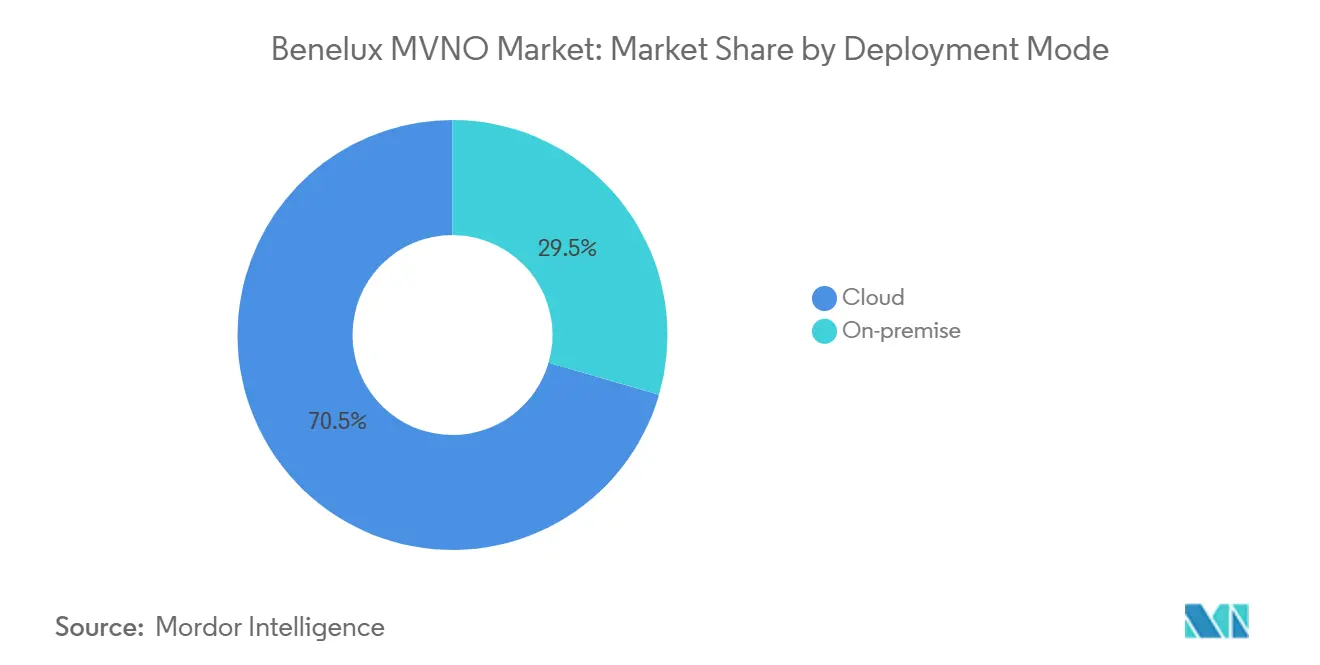

- Nach Bereitstellungsmodell kontrollierten cloudgehostete Lösungen 70,51 % des Umsatzes im Jahr 2024 und wiesen zugleich die höchste CAGR von 8,21 % bis 2030 auf.

- Nach Betriebsmodus hielten Reseller und Light MVNOs 59,62 % des Umsatzes im Jahr 2024; im Gegensatz dazu werden Full MVNOs bis 2030 die höchste CAGR von 14,75 % verzeichnen.

- Nach Abonnentenart trug das Verbrauchersegment 84,08 % des Umsatzes im Jahr 2024 bei, während IoT-spezifische Leitungen die stärkste CAGR von 23,56 % bis 2030 aufweisen.

- Nach Anwendung erfassten Rabattangebote 41,52 % des Umsatzes im Jahr 2024; zelluläre M2M-Konnektivität wächst im Prognosezeitraum mit einer CAGR von 21,94 %.

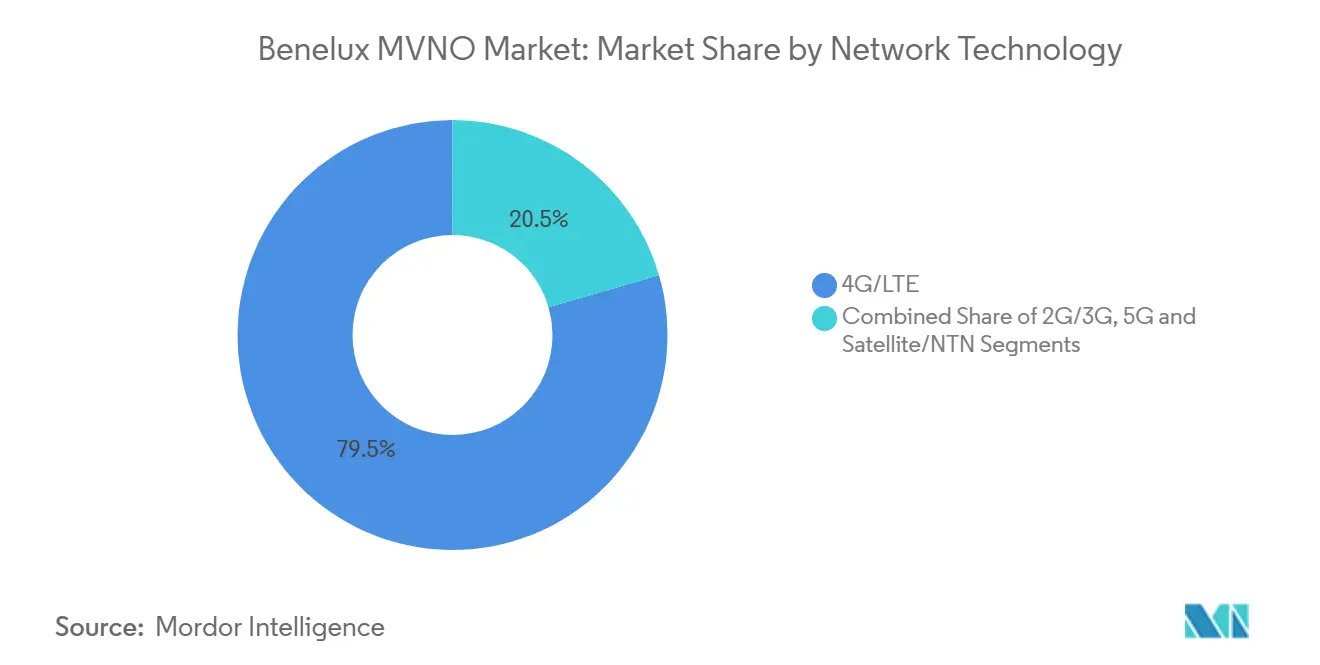

- Nach Netztechnologie entfielen 78,69 % der Verbindungen im Jahr 2024 auf 4G/LTE, doch 5G-Abonnements steigen mit einer robusten CAGR von 28,33 % bis 2030.

- Nach Vertriebskanal zogen Online- und App-only-Kanäle 58,04 % der Bruttoneuzugänge im Jahr 2024 an und werden bis 2030 mit einer CAGR von 6,66 % wachsen.

Benelux MVNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach kostengünstigen datenzentrierten Tarifen | +0.8% | Belgien, Niederlande, Luxemburg | Mittelfristig (2–4 Jahre) |

| Aufstieg von eSIM und digitalem Onboarding | +0.6% | Niederlande als Kern; Ausstrahlungseffekte auf Belgien | Kurzfristig (≤ 2 Jahre) |

| Auslagerung von Enterprise-IoT-Konnektivität | +0.7% | Niederländische und belgische Industriezonen | Langfristig (≥ 4 Jahre) |

| EU-Verlängerung der Großhandelspreisdeckel nach 2025 | +0.5% | EU-weit; Benelux eingeschlossen | Mittelfristig (2–4 Jahre) |

| Satelliten-NTN- Backhaul für abgelegene Gebiete | +0.3% | Luxemburg; ländliches Belgien und Niederlande | Langfristig (≥ 4 Jahre) |

| ESG-getriebene „Grüne SIM”-Angebote | +0.2% | Städtische Zentren im gesamten Benelux | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nachfrage nach kostengünstigen datenzentrierten Tarifen

Der Benelux MVNO Markt gewinnt an Dynamik durch eine wachsende Lücke zwischen Premiumtarifen bei Host-MNOs und stark vergünstigten Bundles virtueller Marken. Die Ankunft von DIGI Belgium löste aggressive Angebote von hey!telecom mit unbegrenzten Daten für 5 EUR gegenüber Proximus' 50-GB-Tarif für 24,99 EUR aus, was datenhungrige Jugendliche zu MVNOs lenkte.[1]Test-Aankoop, "Mobile Tariff Benchmarking 2024," test-aankoop.be Der belgische mobile Datenverkehr hat sich seit 2019 verdreifacht, wie der nationale Regulierer berichtet, was eine säkulare Verschiebung hin zu intensiver Datennutzung bestätigt. [2]Belgisches Institut für Postdienste und Telekommunikation, "Jahresbericht Telekommunikation 2024," bipt.beDa der Großhandelszugang zu LTE und 5G zu regulierten Höchstpreisen angeboten wird, wandeln virtuelle Betreiber diesen Konsumzuwachs in Abonnentengewinne um, ohne Netz-CAPEX tragen zu müssen. Preisgesteuerter Wechsel ist besonders ausgeprägt bei Prepaid-Migranten und Studierenden, die eine geringe Markentreue, aber eine hohe Preiselastizität gegenüber Gigabyte-Preisen aufweisen. Infolgedessen stärken rabattorientierte Marken weiterhin das Gesamtbild des Benelux MVNO Marktes als Anbieter von Preis-Leistungs-Führerschaft.

Aufstieg von eSIM und digitalem Onboarding

Digitales Onboarding senkt die Akquisitionskosten um rund 40 % gegenüber Einzelhandelsgeschäften – ein struktureller Vorteil für den Benelux MVNO Markt. Die Niederlande führen bei der Einführung: KPN, Odido und mehrere MVNOs unterstützen bereits vollständig digitale Aktivierungen, die innerhalb von Minuten abgeschlossen werden. Belgische Regulierungsbehörden fördern Transparenz-Dashboards, die eSIM-fähige Geräte und Abdeckungskarten auflisten, was die Akzeptanz beschleunigt. Automatisierung integriert zudem KYC-Prüfungen, die strengere Betrugsbekämpfungsvorschriften ohne menschliches Eingreifen erfüllen, und ermöglicht kleineren Marken eine schnellere Skalierung. Internationale MVNOs wie Lycamobile gewinnen zusätzlichen Nutzen, da grenzüberschreitende Reisende lokale Tarife sofort hinzufügen können, was die durch Roaminggebühren verursachte Abwanderung minimiert. Cloudnative BSS-Stacks von Netcracker unterstützen diese Prozesse und ermöglichen es MVNOs, Kampagnen in Wochen statt in Quartalen zu starten.

Auslagerung von Enterprise-IoT-Konnektivität

Fabriken, Häfen und Logistikzentren in Rotterdam, Antwerpen und Eindhoven lagern das SIM-Lebenszyklusmanagement zunehmend an Spezialisten aus, was das IoT-Leitungswachstum im Benelux MVNO Markt beschleunigt. Proximus bietet verwaltete Private-LTE-Dienste an, die SIMs, Geräte und Analysen bündeln, und zeigt damit, wie Host-Carrier in dieser Nische kooperieren statt konkurrieren. IoT-MVNOs differenzieren sich durch NB-IoT- und LTE-M-Profile, die für energiesparende Industriesensoren optimiert sind und Anwendungsfälle der vorausschauenden Wartung unterstützen. Vorschriften unter BEREC erlauben dauerhaftes Roaming für Maschinen und erleichtern so die grenzüberschreitende Bereitstellung. Unternehmen bevorzugen mehrjährige Serviceverträge, die Einnahmequellen gegen volatile Verbraucherabwanderung stabilisieren. Mit steigenden Industrie-4.0-Budgets werden IoT-Verbindungen schneller wachsen als menschliche Abonnentenleitungen und den Umsatzmix des Benelux MVNO Marktes diversifizieren.

EU-Verlängerung der Großhandelspreisdeckel nach 2025

Die Entscheidung der Europäischen Kommission, die Obergrenzen für Sprach-, SMS- und Daten-Roaming zu verlängern, sichert die Margentransparenz für kleinere Marken, denen die Skalierung für tiefe Rabattverhandlungen fehlt. BEREC-Monitoring zeigt, dass fast ein Drittel der Roaming-Anbieter bei Ablauf der Obergrenzen Verluste machen würde, sodass die regulatorische Kontinuität für den Benelux MVNO Markt von wesentlicher Bedeutung ist. Vorhersehbare Kosten ermöglichen es MVNOs, mehrjährige Kundenpreise festzulegen, ohne sich gegen vorgelagerte Volatilität absichern zu müssen. Auf Migranten ausgerichtete Anbieter wie Lebara und Lycamobile verlassen sich auf diese Sicherheit, um großzügige EU-interne Kontingente zu bündeln. Host-MNOs sind verpflichtet, 4G- und 5G-Zugang unter technologieneutralen Klauseln anzubieten, was eine Qualitätsdiskriminierung verhindert, die andernfalls den MVNO-Mehrwert untergraben könnte.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere KYC- und Betrugsbekämpfungsvorschriften | -0.4% | EU-weit; Benelux eingeschlossen | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch 5G-Netzwerk-Slicing-Gebühren | -0.7% | Niederländische und belgische 5G-Zonen | Mittelfristig (2–4 Jahre) |

| Verschärfter Preiswettbewerb durch Neueinsteiger DIGI | -0.3% | Belgien | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Kartelluntersuchungen zur Glasfaserteilung | -0.2% | Belgien, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere KYC- und Betrugsbekämpfungsvorschriften

Aktualisierungen der Identitätsverifizierung, die bankähnliche Prüfungen erfordern, erhöhen die Reibung beim Prepaid-Onboarding und steigern den Overhead für auf Migranten ausgerichtete MVNOs. Belgien verpflichtet nun zur Echtzeit-Validierung amtlicher Ausweise für jede SIM-Karte, und niederländische Behörden verhängen Bußgelder bei Dokumentationsmängeln. Virtuelle Marken, die auf Wanderarbeiter ausgerichtet sind, riskieren längere Anmeldevorgänge, was den traditionellen Geschwindigkeitsvorteil des Benelux MVNO Marktes untergraben könnte. Die neuen Regeln erzwingen zudem Upgrades von Back-Office-APIs und Gesichtserkennungstools, was knappe IT-Budgets belastet. Obwohl die Einhaltung der Vorschriften die Netzsicherheit stärkt, könnte sie die Nettoneuzugangsgeschwindigkeit für kleinere Marktteilnehmer kurzfristig bremsen.

Margendruck durch 5G-Netzwerk-Slicing-Gebühren

Netzwerk-Slicing ermöglicht es Host-MNOs, die Großhandelsqualität zu staffeln und Aufpreise für latenzarme Slices zu erheben – eine Option, die viele MVNOs für Unternehmenskunden als unvermeidlich betrachten. Frühe Gebührenvorschläge deuten auf Aufschläge von 15–20 % gegenüber dem Standard-5G-Zugang hin, was den Bruttomargenspielraum im Benelux MVNO Markt komprimiert. [3]Orange Belgium, "Satellite-NTN Service Launch Press Note," corporate.orange.beFull MVNOs, die ihren eigenen Kern erworben haben, hoffen, Kosten durch Arbitrage über mehrere Hosts auszugleichen, doch die Verhandlungen bleiben asymmetrisch. Wenn Gebühren die Endpreise nach oben treiben, könnten preissensible KMU auf 4G-Serviceniveaus verbleiben, was die Einführung fortschrittlicher IoT-Pakete verlangsamt und Umsatzprognosen untergräbt.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Flexibilität voran

Cloudbasierte Bereitstellungen generierten 70,51 % des Umsatzes im Jahr 2024 und hatten damit den höchsten Anteil im Benelux MVNO Markt. Betreiber nutzen Hyperscale-Infrastruktur, um neue Tarifpläne einzuführen, eSIM-APIs zu integrieren und mandantenfähige Abrechnung zu unterstützen, ohne physische Rechenzentren zu besitzen. Dieser Ansatz positioniert Marken auch für 5G-Core-Upgrades, da Netzwerkfunktionen als Software bereitgestellt werden. On-Premise-Setups verbleiben in stark regulierten Finanzsektoren, doch ihre langsamere CAGR von 2,3 % hält sie marginal.

Der Benelux MVNO Markt bevorzugt daher OPEX-leichte Architekturen, die Kapital für Marketing freisetzen. Telnets Migration zu einem Netcracker-SaaS-Stack ermöglichte es Partnermarken, die Markteinführungszeit für Aktionen von acht Wochen auf zehn Tage zu verkürzen und so die Agilität zu steigern. Internationale Gruppen wie Lebara verlassen sich ebenfalls auf eine einzige Cloud-Infrastruktur, um fünf europäische Länder zu bedienen, und gewährleisten so eine lokale Compliance-Zuordnung, ohne duplizierte Infrastrukturteams zu benötigen. Mit dem Beginn der Einführung von Wholesale-5G-SA werden cloudnative Cores für dynamisches Netzwerk-Slicing-Brokerage unerlässlich sein und ihr strategisches Gewicht stärken.

Nach Betriebsmodus: Full-MVNO-Modelle gewinnen an Kontrolle

Reseller- und Light-Modi führen nach wie vor mit 59,62 % des Umsatzes im Jahr 2024 im Benelux MVNO Markt und ermöglichen einen schnellen Markteintritt mit minimalem technischen Aufwand. Dennoch wachsen Full MVNOs um 14,75 % pro Jahr, was den Wunsch nach Bruttomargenverbesserung und der Freiheit zur Multi-Host-Nutzung über Grenzen hinweg widerspiegelt. Full-Betreiber unterhalten ihre eigenen HLR/HSS und können separate Transitvereinbarungen aushandeln, was ihnen die Arbitrage von Terminierungskosten ermöglicht.

Regulatorische Leitplanken von BEREC garantieren nichtdiskriminierenden 5G-Zugang und ermutigen Scale-ups, in EPC- oder 5GC-Assets zu investieren. Mobile Vikings beschritt diesen Weg vor seinem Verkauf an Proximus und nutzte tiefere Netzwerkkontrolle, um jugendorientierte Bundles zu erstellen. Gleichzeitig demonstrieren Service-Operator-Intermediäre wie Youfone einen hybriden Weg: Sie besitzen die Marke und den Kundendienst, während sie die schwere Netzwerklogik auslagern, bis die Skalierung weiteren Capex rechtfertigt. Die Verschiebung unterstreicht, wie technische Souveränität nun ein Hebel zur Wertschöpfung im Benelux MVNO Markt ist.

Nach Abonnentenart: Enterprise-IoT-Segmente beschleunigen das Wachstum

Verbraucher machten 84,08 % der Leitungen im Jahr 2024 aus, was den historischen Prepaid-Fokus des Benelux MVNO Marktes widerspiegelt. IoT-spezifische Profile werden jedoch die schnellste CAGR von 23,56 % verzeichnen und die gesamte SIM-Basis weit über Bevölkerungsobergrenzen hinaus ausweiten. Unternehmen bevorzugen verwaltete Konnektivitätsverträge, die mit Analysen, privaten APNs und SLA-Dashboards gebündelt sind und die MVNOs ohne Einzelhandelsaufwand bereitstellen können.

Längere Gerätelebenszyklen in Logistik und Versorgungsunternehmen verlängern die durchschnittliche Umsatzlebensdauer und stabilisieren die Cashflows. Dauerhaft-Roaming-Klauseln, die nun in EU-Regeln verankert sind, ermöglichen es einer in den Niederlanden ausgestellten SIM-Karte, dauerhaft in belgischen Smart-City-Kameras zu roamen, was den Bereitstellungsaufwand beseitigt. Für MVNOs eröffnet diese strukturelle Nachfrageverschiebung neue Upsell-Möglichkeiten und gleicht flache Verbraucher-ARPU-Trends aus, die andernfalls das Umsatzwachstum begrenzen würden.

Nach Anwendung: M2M-Konnektivität transformiert die Branche

Rabatt-Sprach-und-Daten-Bundles repräsentierten im Jahr 2024 noch immer 41,52 % der Ausgaben und unterstreichen das preisgeführte Erbe des Benelux MVNO Marktes. Zelluläre M2M-Verträge weisen jedoch eine CAGR von 21,94 % auf, gestützt durch Zähler-, Asset-Tracking- und Industriesensor-Rollouts. Da Geräte in der Regel jahrelang SIM-gesperrt für einen einzigen Dienst sind, ist die Abwanderung vernachlässigbar; infolgedessen übersteigt der Lebenszeitwert den von Prepaid-Handsets.

Orange Belgiens neues Satelliten-NTN-Add-on für 49 EUR pro Monat veranschaulicht, wie MVNOs hybride Footprints für abgelegene Ölpipelines oder Windparks zusammenstellen können – eine Fähigkeit, die für rein terrestrische Netze nicht wirtschaftlich ist. Da Unternehmen ihre Abläufe durchgängig digitalisieren, wird die Nachfrage nach SIM-Beständen mit niedrigen Bitraten und hohem Volumen weiter steigen und dem Benelux MVNO Markt neuen Schwung verleihen.

Nach Netztechnologie: 5G-Einführung verändert die Wirtschaftlichkeit

4G/LTE versorgte 78,69 % der aktiven Leitungen im Jahr 2024 nach einem Jahrzehnt nahezu vollständiger Abdeckung. Belgiens 95%ige 5G-Haushaltsabdeckung, validiert durch BIPT-Umfragen, bereitet die Bühne für einen raschen Wechsel zu Mobilfunk der nächsten Generation BIPT.BE. Der 5G-Slice-Markt beschleunigt sich mit einer CAGR von 28,33 % und verspricht latenzempfindliche industrielle Steuerung und Cloud-Gaming-Dienste.

Legacy-2G/3G-Netze stehen bis 2027 vor Abschaltdaten, was M2M-Betreiber zwingt, Module zu aktualisieren oder Fallback-Roaming-Dateien zu arrangieren. Satelliten-/NTN-Links, noch klein, bieten eine Resilienzprämie für unternehmenskritische Sektoren. Insgesamt werden Spektrumverschiebungen die Großhandelsgebührenstrukturen und Serviceportfolios im gesamten Benelux MVNO Markt neu gestalten.

Nach Vertriebskanal: Digitale Transformation beschleunigt die Akquisition

Online-Portale, Marken-Apps und Drittanbieter-E-Wallets lieferten 58,04 % der Bruttoneuzugänge im Jahr 2024 und werden jährlich um 6,66 % wachsen. Digitale KYC- und eSIM-Bereitstellung komprimieren den Anmeldetrichter auf unter fünf Minuten, was mobile-first-orientierte Gen-Z-Zielgruppen und Roaming-Profis gleichermaßen anspricht. Physische Geschäfte bleiben für Gerätefinanzierung und ältere Kunden relevant, verzeichnen jedoch stagnierenden Besucherverkehr.

Carrier-Untermarken nutzen den eigenen Einzelhandel für Upselling von Festnetz-Mobilfunk-Bundles, während SIM-Großhändler wie SuperSim Supermärkte unter White-Label-Preisgestaltung beliefern. Die übergeordnete Richtung weist auf einen kontaktarmen, API-gesteuerten Commerce-Stack hin, der den Kostenvorteil des Benelux MVNO Marktes stärkt.

Geografische Analyse

Belgien verankert den Benelux MVNO Markt mit vier Host-MNOs und einer 5G-Haushaltsabdeckung von 95 %, was virtuellen Marken ermöglicht, Premiumtarife ohne Totzonen-Risiko einzuführen. BIPT setzt technologieneutrale Großhandelsbedingungen durch, und die Belgische Wettbewerbsbehörde überwacht Glasfaserteilungsvereinbarungen – beide Maßnahmen halten das Spielfeld eben. Proximus' Kauf von Mobile Vikings unterstreicht den strategischen Wert, den Incumbents jugendorientierten digitalen Marken beimessen.

Die Niederlande tragen durch frühe eSIM-Einführung und unternehmerische IoT-Auslagerung zu erhöhtem Wachstum bei. KPN, Odido und Vodafone gewähren Multi-Netzwerk-Großhandelsvereinbarungen, und die Aufsicht der ACM über das EU-Gesetz über digitale Dienste erstreckt sich auf App-Store-Kanäle und berührt MVNO-Akquisitionstrichter. KPNs 200-Millionen-USD-Deal für Youfone offenbart eine fruchtbare Fusionspipeline, die die Wettbewerbsgrenzen im Benelux MVNO Markt neu gestaltet.

Luxemburg, obwohl kleiner, hat aufgrund seiner Dichte an Finanzdienstleistungen und seiner mehrsprachigen Belegschaft ein überproportionales strategisches Gewicht. POSTs landesweite 5G-SA-Abdeckung in Kombination mit ILRs Open-Access-Haltung ermöglicht internationalen MVNOs einen schnellen Markteintritt. Grenzpendler schätzen die Tarifsymmetrie mit benachbarten Märkten, was Roaming-inklusive Bundles aufrechterhält, die den ARPU steigern. Insgesamt verleiht die geografische Vielfalt dem Benelux MVNO Markt Resilienz durch Diversifizierung regulatorischer und nachfrageseitiger Profile.

Wettbewerbslandschaft

Der Benelux MVNO Markt weist eine moderate Konzentration auf: Die fünf größten Marken entfallen auf rund 55 % der aktiven SIMs, was Raum für Nischenanbieter lässt. Lebaras Umsatz von 513 Millionen EUR und ein Kundenstamm von vier Millionen zeigen die durch Multi-Country-Betrieb erzielbaren Skaleneffekte. KPN, Proximus und Orange nutzen Akquisitionen, um schnell wachsende Segmente zurückzugewinnen, die sie zuvor abgetreten hatten – eine Absicherung gegen die Kannibalisierung des Einzelhandelsumsatzes durch Großhandelseinnahmen.

Digitale Transformation ist der primäre Wettbewerbshebel. Marken setzen Cloud-BSS, eSIM und KI-gesteuerte Support-Bots ein, um OPEX zu senken und NPS-Werte zu verbessern. Full MVNOs wie Voiceworks investieren in private 5G-Cores, um KMU-Verträge zu gewinnen, die individuelle QoS erfordern. Gleichzeitig differenziert ESG-Positionierung wie CO₂-neutrale „Grüne SIM”-Linien in einem durch Gigabyte-Preise kommoditisierten Markt.

Technologischer Vorsprung entsteht auch durch Satelliten-NTN-Backhaul, der Betriebszeitgarantien für Branchen in Abschattungszonen bietet. Host-Netzwerk-Slicing eröffnet gestaffelte Qualitätsebenen, könnte aber die MNO-Macht festigen, wenn MVNOs keine fairen Bedingungen sichern. Regulatorische Wachsamkeit von BEREC und nationalen Aufsichtsbehörden bleibt entscheidend für die Erhaltung des Wettbewerbs im Benelux MVNO Markt.

Marktführer der Benelux MVNO Branche

Lycamobile

Lebara

Youfone

Simyo

Mobile Vikings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: hey!telecom erweiterte sein Festbreitband-Bundle auf 29 EUR monatlich für unbegrenzte Daten und 200 Mbps.

- August 2024: Waterland Private Equity erwarb Lebara, einen bedeutenden europäischen MVNO mit einem Umsatz von 513 Millionen EUR und mehr als 4 Millionen Kunden in fünf Märkten, darunter die Niederlande.

- Juli 2024: Die Belgische Wettbewerbsbehörde eröffnete eine Untersuchung zur Proximus-Telenet-Glasfaser-Co-Investition, die 2,7 Millionen Haushalte abdeckt.

- Mai 2024: Belgien erließ Durchsetzungsbefugnisse für das EU-Gesetz über digitale Märkte und übertrug Aufgaben an die Belgische Wettbewerbsbehörde.

Berichtsumfang des Benelux MVNO Marktes

| Cloud |

| On-Premise |

| Reseller |

| Service-Operator |

| Full MVNO |

| Light / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| �ұ������ä�ڳٱ������� |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| �䲹���������-���Գٱ������������-�ұ������ä�ڳٱ� |

| �ٰ����ٳٲ��Բ�����ٱ��/�Ұ���ß�Ի��� |

| Belgien |

| Niederlande |

| Luxemburg |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller |

| Service-Operator | |

| Full MVNO | |

| Light / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| �ұ������ä�ڳٱ������� | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| �䲹���������-���Գٱ������������-�ұ������ä�ڳٱ� | |

| �ٰ����ٳٲ��Բ�����ٱ��/�Ұ���ß�Ի��� | |

| Nach Land | Belgien |

| Niederlande | |

| Luxemburg |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Benelux MVNO Marktes im Jahr 2030?

Es wird prognostiziert, dass er 3,36 Milliarden USD erreicht und von 2025 an mit einer CAGR von 3,90 % wächst.

Welches Bereitstellungsmodell führt bei der Einführung unter virtuellen Betreibern im Benelux?

Cloudbasierte Plattformen dominieren mit einem Umsatzanteil von 70,51 % im Jahr 2024 und der schnellsten CAGR von 8,21 %.

Wie schnell werden IoT-spezifische MVNO-Abonnements bis 2030 wachsen?

IoT-Leitungen werden voraussichtlich mit einer CAGR von 23,56 % steigen, da Unternehmen Konnektivität auslagern.

Welcher Anteil der Verbindungen im Jahr 2024 basierte auf 4G/LTE-Technologie?

4G/LTE entfiel auf 78,69 % der aktiven SIMs, obwohl 5G die am schnellsten wachsende Schicht ist.

Warum gewinnen Full-MVNO-Modelle an Bedeutung?

Sie bieten tiefere Netzwerkkontrolle und Multi-Host-Flexibilität und treiben eine CAGR von 14,75 % trotz höherer Investitionsanforderungen an.

Welches Land weist derzeit die höchste 5G-Abdeckung im Benelux auf?

Belgien erreicht eine 5G-Haushaltsabdeckung von 95 % und gibt MVNOs breiten Zugang zu Mobilfunkkapazitäten der nächsten Generation.

Seite zuletzt aktualisiert am: