Belgischer Pharmamarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 8.40 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 8.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 11.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Pharmamarkts durch ���ϲ�����

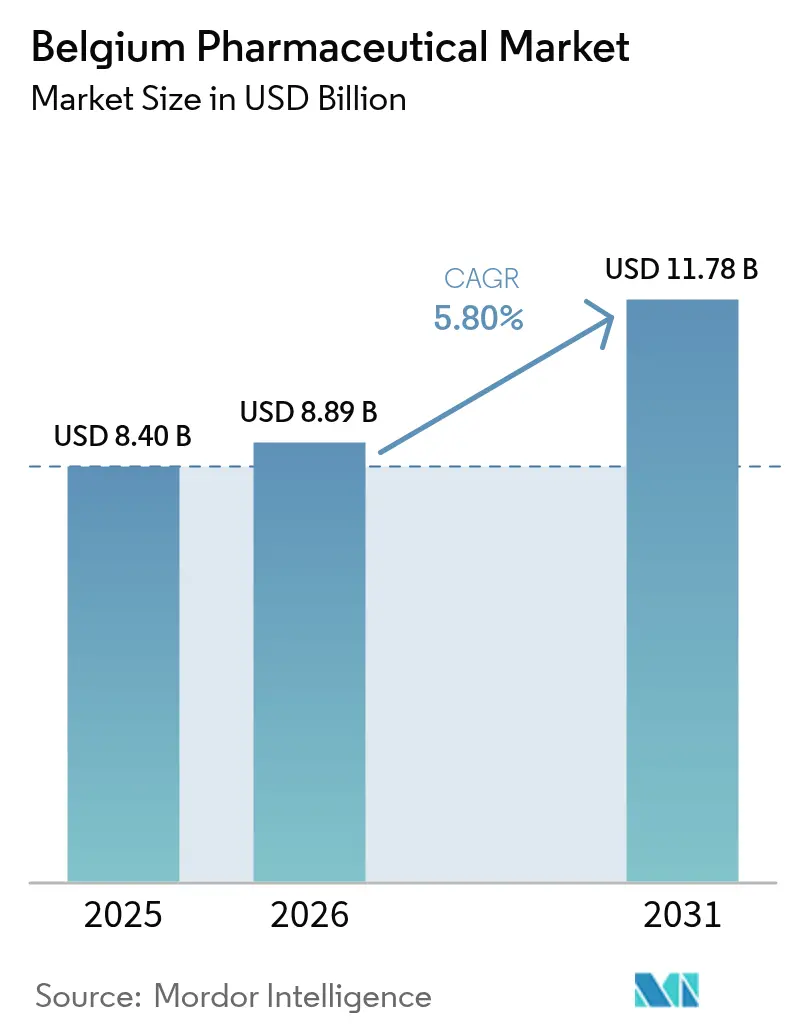

Die Größe des belgischen Pharmamarkts soll von 8,40 Milliarden USD im Jahr 2025 auf 8,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,80 % über den Zeitraum 2026–2031 einen Wert von 11,78 Milliarden USD erreichen.

Belgiens exportorientierte Ausrichtung, sein Exportwert von 79 Milliarden EUR im Jahr 2024 und Forschungs- und Entwicklungsausgaben in Höhe von 19,3 % der gesamten EU-Pharmaforschung bilden gemeinsam eine solide Nachfrageprognose. Hohe Pro-Kopf-Gesundheitsausgaben, ein nationaler eHealth-Score von 100 % und politische Unterstützung für beschleunigte Erstattungsprogramme senken weiterhin die Zugangshürden für bahnbrechende Therapien. Obligatorische Preissenkungen nach Patentablauf dämpfen die Stückwerte, fördern jedoch durch die Sicherstellung der Erschwinglichkeit große Volumina, während Herstellerrabatte im Rahmen von Managed-Entry-Vereinbarungen einen Teil der Budgetlast von den öffentlichen Kostenträgern abwälzen. Multinationale Tochtergesellschaften dominieren Spezialitätensegmente, doch die wachsende Durchdringung von Online-Apotheken und eine sichtbare Pipeline an Biologika und fortschrittlichen Therapien signalisieren sich erweiternde Chancen für neuere Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

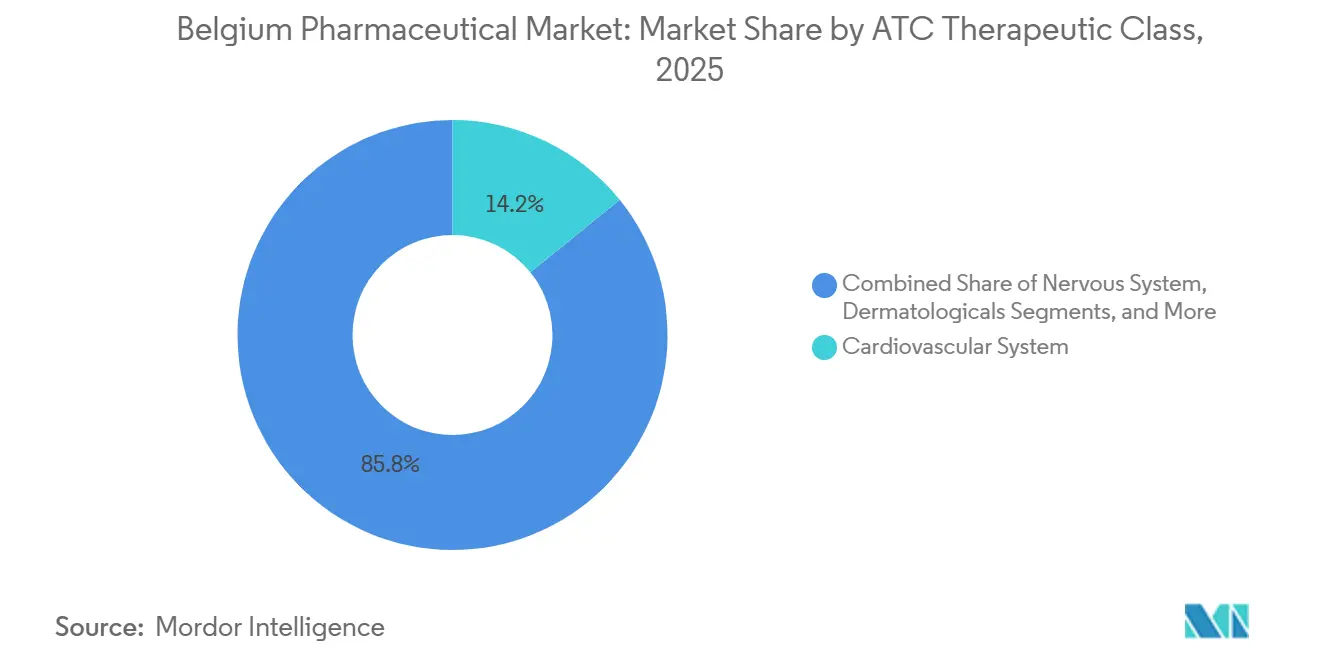

- Nach therapeutischer Klasse hielt das Segment Herz-Kreislauf-System im Jahr 2025 einen Anteil von 14,18 % am belgischen Pharmamarkt, während Dermatologika bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen werden.

- Nach Arzneimitteltyp entfielen im Jahr 2025 86,85 % des belgischen Pharmamarkts auf verschreibungspflichtige Arzneimittel; die Kategorie der nicht verschreibungspflichtigen Arzneimittel verzeichnet mit 7,21 % CAGR bis 2031 das stärkste Wachstum.

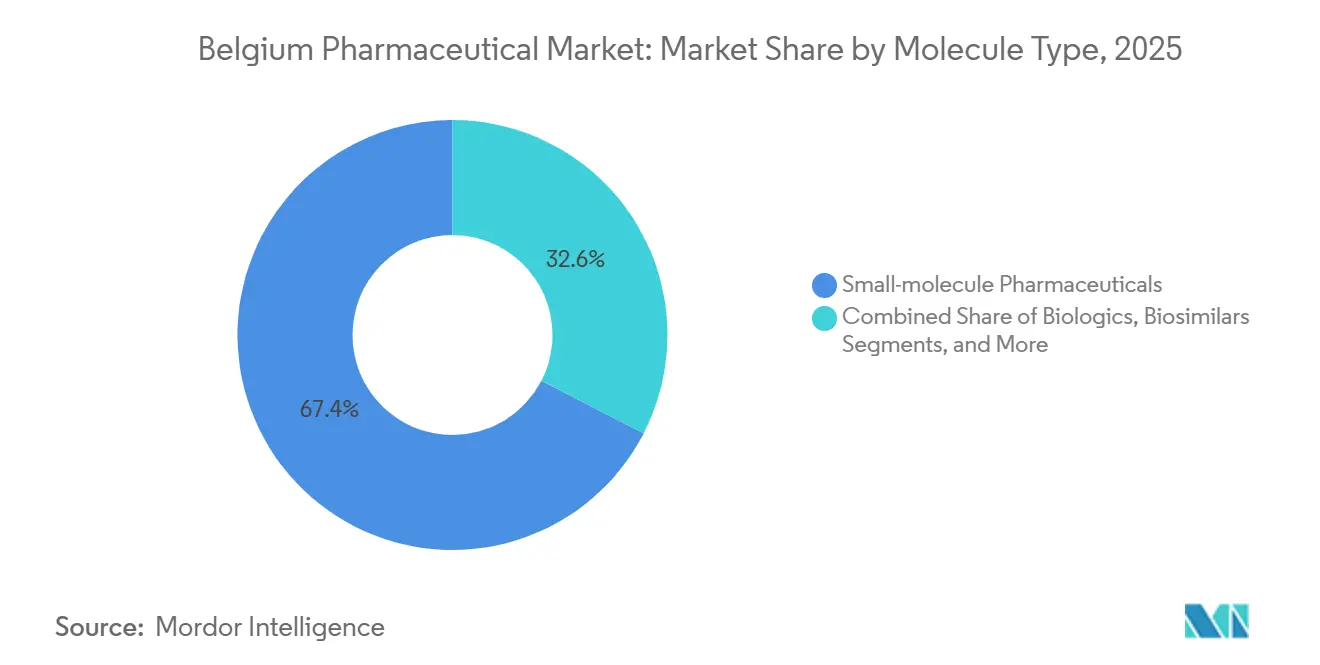

- Nach Molekültyp repräsentierten Kleinmoleküle im Jahr 2025 67,43 % des belgischen Pharmamarkts, während Biologika zwischen 2026 und 2031 die höchste CAGR von 6,78 % aufweisen.

- Nach Vertriebskanal entfielen im Jahr 2025 45,73 % des Umsatzes auf Krankenhausapotheken, und Online-Apotheken sollen bis 2031 mit einer CAGR von 7,65 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des belgischen Pharmamarkts

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Pro-Kopf-Gesundheitsausgaben | +1.2% | National, konzentriert in der Region Brüssel-Hauptstadt, Flämisch-Brabant und Wallonisch-Brabant | Mittelfristig (2–4 Jahre) |

| Hohe Belastung durch chronische Krankheiten | +1.5% | National, alternde Bevölkerungsgruppen in Flandern und der Wallonie | Langfristig (≥ 4 Jahre) |

| Robuste Biopharma-Exportinfrastruktur | +1.0% | National, Exportzentren im Pharmakorridor Antwerpen und Flughafen Brüssel | Langfristig (≥ 4 Jahre) |

| Staatliche Steueranreize für Forschung und Entwicklung | +0.8% | National, stärkste Anziehungskraft in Biotech-Clustern rund um Löwen und Gent | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Verschreibungen und E-Apotheken | +0.9% | National, frühe Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Versorgungsresilienzprogramme des EU-Gesetzes über kritische Arzneimittel | +0.7% | National, abgestimmt auf den EU-weiten Rollout | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Pro-Kopf-Gesundheitsausgaben

Belgiens Pro-Kopf-Gesundheitsausgaben erreichten 6.022 USD und übertrafen damit den EU-14-Durchschnitt, wodurch Budgetspielraum für hochpreisige Biologika geschaffen wurde. Die öffentlichen Pharmaausgaben sollen von 8 % des BIP im Jahr 2022 auf 8,9 % bis 2027 steigen, was einem nominalen Anstieg von 36,6 % entspricht. Der Bundeshaushalt 2026 stellte 25 Millionen EUR für das Programm für frühen und gleichberechtigten schnellen Zugang bereit und verkürzte damit die Erstattungsfristen für Onkologie- und Arzneimittel für seltene Krankheiten. Die Branchenlohnlisten mit 44.738 direkten Mitarbeitern und weiteren 140.835 entlang der Wertschöpfungskette verstärken die Steuereinnahmen und das Wählerinteresse an der Stabilität des Sektors. Die Pro-Kopf-Ausgaben für Einzelhandelsarzneimittel liegen 6 % unter dem EU-Durchschnitt, was auf ungenutztes Volumenpotenzial hindeutet, da die Bevölkerung altert und das verfügbare Einkommen wächst.

Hohe Belastung durch chronische Krankheiten

Krebs und Kreislauferkrankungen machen nach wie vor etwa die Hälfte der nationalen Sterblichkeit aus, bei einer Lebenserwartung von 82,6 Jahren. Reife Herz-Kreislauf-Kategorien sind mit Generikaerosion konfrontiert, doch der durch Adipositas bedingte Anstieg der GLP-1-Nachfrage bietet einen neuen Wachstumspfad. Dermatologische Biologika für Psoriasis und atopische Dermatitis übertreffen systemische Kortikosteroide und heben die Wachstumskurve des Segments für 2026–2031. Belgiens Adipositasprävalenz von 16 % beschleunigt die Akzeptanz oraler GLP-1-Kandidaten wie Orforglipron, sobald Lillys 2,6-Milliarden-EUR-Werk in den Niederlanden 2027 in Betrieb geht. Anhaltende Versorgungsengpässe bis 2025 schaffen latente Nachfrage, die durch Kapazitätserweiterungen freigesetzt wird.

Einführung digitaler Verschreibungen und E-Apotheken

Ein eHealth-Indikatorwert von 100 % und eine E-Rezept-Durchdringung von 91,8 % legen die Grundlage für eine reibungslose Online-Abwicklung[1]Europäische Kommission, „EU-Gesetz über kritische Arzneimittel”, europa.eu. Belgiens Umsatz im Bereich digitale Gesundheit erreichte 2025 754,53 Millionen EUR und soll bis 2029 bei einer CAGR von 7,09 % auf 991,91 Millionen EUR steigen. Der bevorstehende EU-Gesundheitsdatenraum und die digitale Identitätsbrieftasche werden bis 2027 die grenzüberschreitende Einlösung von E-Rezepten unterstützen und stationäre Apotheken unter Druck setzen, Heimliefermodelle zu integrieren. Die derzeitigen Beschränkungen für den Online-Verkauf verschreibungspflichtiger Arzneimittel, die Belgien mit 18 anderen EU-Staaten teilt, sollen im Rahmen der Pharmazeutischen Strategie für Europa gelockert werden. Nicht verschreibungspflichtige Produkte, die bereits online verfügbar sind, profitieren als erste von den während der Pandemie entstandenen Verbraucherpräferenzverschiebungen.

Versorgungsresilienzprogramme des EU-Gesetzes über kritische Arzneimittel

Belgien registrierte im Jahr 2022 36 Engpassmeldungen mit kritischen Auswirkungen – 56 % davon im Zusammenhang mit Immunglobulinen –, was die Abhängigkeit von einer engen Fertigungsbasis verdeutlicht. Das EU-Gesetz über kritische Arzneimittel verpflichtet nun zu diversifizierter Beschaffung, strategischen Lagerbeständen und schnelleren Parallelimportgenehmigungen. Obwohl Belgien 2024 Arzneimittel im Wert von 79 Milliarden EUR exportierte, bleiben die inländischen Lagerbestände angespannt, wenn globale Wirkstofflieferungen ins Stocken geraten. Ein Koalitionspakt vom Januar 2025 setzte Engpässe und Biosimilar-Anreize hoch auf die Gesetzgebungsagenda, während die Europäische Plattform zur Überwachung von Arzneimittelengpässen der EMA eine frühere Intervention ermöglicht, wenn Versorgungssignale Alarm schlagen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Preissenkungen nach Patentablauf | -0.8% | National, alle erstattungsfähigen Produkte | Kurzfristig (≤ 2 Jahre) |

| Langwierige Erstattungsfristen | -0.7% | National, betrifft innovative Therapien | Mittelfristig (2–4 Jahre) |

| Krankenhausfinanzierungsmodell, das die Akzeptanz von Biosimilars hemmt | -0.6% | National, öffentliche Krankenhausnetzwerke | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Nachhaltigkeitskonformität | -0.4% | National, energieintensive Anlagen in Flandern | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Obligatorische Preissenkungen nach Patentablauf

Belgien senkt die Preise für Originalpräparate um bis zu 38 %, sobald Generika- oder Biosimilar-Wettbewerb entsteht, was die Margenspielräume einengt und kleinere Linienerweiterungen entmutigt[2]OECD, „Pharmazeutische Preis- und Erstattungspolitik 2025”, oecd.org. Der Haushalt 2026 kürzt die Erstattung von Krankenhausrechnungen weiter auf 78 % und führt Patientenzuzahlungen von 1–2 EUR ein, was die Gewinne in der Wertschöpfungskette weiter belastet. Managed-Entry-Vereinbarungen mit Rabatten in Höhe von 1,6 Milliarden EUR im Jahr 2019 begrenzen den Aufwärtsspielraum, wenn die Umsätze die ausgehandelten Obergrenzen überschreiten. Langwierige Erstattungsprüfungen – im EU-Durchschnitt 578 Tage – sowie Referenzpreisgestaltung verringern die Differenzierungsvorteile für Formulierungsanpassungen oder Adhärenzprogramme.

Krankenhausfinanzierungsmodell, das die Akzeptanz von Biosimilars hemmt

Krankenhäuser erzielen eine feste Marge auf die in Rechnung gestellten Arzneimittelkosten, was sie dazu veranlasst, teurere Markenprodukte gegenüber günstigeren Biosimilars zu bevorzugen, da der Umsatz mit dem Stückpreis skaliert. Die Erstattungskürzung 2026 verstärkt den Druck, lässt jedoch den perversen Anreiz bestehen. Trotz eines königlichen Erlasses von 2023, der wettbewerbsfähige Ausschreibungen vorschreibt, bleibt die Biosimilar-Durchdringung hinter den EU-Normen zurück, was bestätigt, dass Ausschreibungen allein strukturelle Finanzierungsverzerrungen nicht ausgleichen können. Da Krankenhausapotheken 45,73 % der nationalen Einkäufe halten, hängt jede bedeutende Verlagerung hin zu Biosimilars von einer Finanzierungsreform ab. Koalitionsdokumente listen Biosimilar-Anreize als Priorität auf, doch operative Details bleiben vage.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach ATC/Therapeutischer Klasse: Dermatologika führen das Wachstum an bei gleichzeitiger Reife des Herz-Kreislauf-Segments

Herz-Kreislauf-Mittel lieferten im Jahr 2025 14,18 % des belgischen Pharmamarktanteils, sehen sich jedoch durch generikabedingten Preisdruck konfrontiert, da Statine und ACE-Hemmer ausgereift sind. Dermatologische Produkte sollen bis 2031 mit einer CAGR von 7,54 % wachsen, angetrieben durch monoklonale Antikörper, die bei Psoriasis und atopischer Dermatitis überlegene Remissionsraten bieten. Nervensystemarzneimittel halten das Volumen durch Belgiens frühe Einführung krankheitsmodifizierender Therapien für Multiple Sklerose und Alzheimer aufrecht. Respiratorische Biologika, die IL-5- oder IL-4/IL-13-Signalwege hemmen, reduzieren Exazerbationen, während blutbildende Mittel durch direkte orale Antikoagulanzien einer Kommoditisierung ausgesetzt sind. Versicherungsgestützte Schnellzugangsfonds verschieben den Marktmix zugunsten von Onkologiedurchbrüchen, die in den verbleibenden „Sonstige”-Bereich eintreten.

Alternde Bevölkerungsstrukturen und höhere verfügbare Einkommen erweitern die Nachfrage nach Interventionen bei Osteoporose, benigner Prostatahyperplasie und rheumatoider Arthritis. Patentanmeldungen in Höhe von 417 im Jahr 2024 signalisieren eine anhaltende therapeutische Diversifizierung. GLP-1-Therapien adressieren Stoffwechselerkrankungen, die mit der nationalen Adipositasrate von 16 % zusammenhängen, wobei die Kapazitätserweiterung im benachbarten Niederlande die Versorgungsengpässe nach 2027 beseitigen soll. Die belgische Pharmaindustrie investiert verstärkt in Forschung und Entwicklung in den Bereichen Immunologie und seltene Krankheiten – Felder mit weniger etablierten Generika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimitteltyp: Dominanz verschreibungspflichtiger Arzneimittel hält an, während OTC-Selbstmedikation zunimmt

Verschreibungspflichtige Produkte repräsentierten 86,85 % des Gesamtwerts 2025 und festigen die Dominanz des belgischen Pharmamarkts in Spezialgebieten wie Onkologie und Neurologie. Markenmoleküle überstehen Preissenkungen nach Patentablauf, behaupten jedoch Volumen in geschützten Nischen, während Generika automatische Substitutionsregeln nutzen, um Primärversorgungsstandards zu bedienen. Nicht verschreibungspflichtige Mittel wachsen mit einer CAGR von 7,21 %, da Verbraucher die während der pandemiebedingten Mobilitätseinschränkungen entwickelten Selbstmedikationsgewohnheiten beibehalten.

Die Allgegenwart digitaler Verschreibungen gibt Online-Apotheken einen reibungslosen Weg zur Skalierung, obwohl regulatorische Hürden die Fernabgabe verschreibungspflichtiger Produkte noch blockieren. Europäische Harmonisierungsbemühungen deuten auf breitere E-Abgaberechte innerhalb dieses Jahrzehnts hin. Managed-Entry-Rabatte stellen sicher, dass öffentliche Budgets auf Kurs bleiben, selbst wenn Spezialvolumina wachsen, was eine ausgewogene Mischung aus hochpreisigen Verschreibungen und preisgünstigen Generika ermöglicht.

Nach Molekültyp: Biologika auf dem Vormarsch, während Kleinmoleküle die Volumenbasis halten

Kleinmoleküle verankern dank oraler Bequemlichkeit und optimierter Produktionsfußabdrücke noch immer zwei Drittel des belgischen Pharmamarkts. Biologika sichern sich jedoch eine CAGR von 6,78 %, indem sie ungedeckten Bedarf in Onkologie, Immunologie und Ophthalmologie decken. Der Biosimilar-Rollout bleibt verhalten, da Krankenhausaufschlagsformeln die Nutzung von Originalpräparaten belohnen, doch Politikentwürfe fordern eine Finanzierungsanpassung.

Fortschrittliche Therapiearzneimittel gewinnen unter beschleunigter Erstattung an Bedeutung, offenbaren jedoch eine Fertigungslücke im Inland. GSKs 150-Millionen-EUR-Impfstofferweiterung in Wavre und Lillys orales GLP-1-Werk jenseits der Grenze veranschaulichen die Anziehungskraft der Region für hochwertige Anlagen. Steigende Forschungs- und Entwicklungsbudgets begünstigen zunehmend Zell-, Gen- und RNA-Modalitäten und positionieren Belgien als potenziellen europäischen Startpunkt, sobald lokale Kapazitätslücken geschlossen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken stören den Markt, während Krankenhäuser die Beschaffungsmacht behalten

Krankenhausapotheken hielten 45,73 % des Umsatzes 2025 und gaben die meisten Onkologie- und komplexen Biologikaregimes aus. Die Umstellung 2026 auf eine Erstattungsobergrenze von 78 % erzwingt schärfere Ausschreibungsstrategien und könnte krankenhausübergreifende Einkaufsallianzen beschleunigen. Online-Apotheken, unterstützt durch eine E-Rezept-Nutzung von 91,8 %, verzeichnen bis 2031 eine CAGR von 7,65 % und werden ihre Reichweite erweitern, sobald EU-Brieftaschen für digitale Identitäten grenzüberschreitende Einlösungen ermöglichen.

Einzelhandelsapotheker, landesweit rund 2.000, bewältigen dünnere Margen, da Belgien den Arzneimittelverkauf in Supermärkten verbietet und damit ein professionelles, beratungsorientiertes Modell bewahrt. Die Harmonisierungsagenda der Europäischen Kommission kündigt gemäßigte Beschränkungen für Versandverschreibungen an und eröffnet damit eine weitere Wachstumsmöglichkeit.

Wettbewerbslandschaft

Der Wettbewerb auf dem belgischen Pharmamarkt konzentriert sich auf multinationale Tochtergesellschaften, wobei Pfizer, Janssen, GSK, Novartis und AbbVie Skaleneffekte mit dem einheimischen UCB teilen, das allein 41 % der nationalen Forschungs- und Entwicklungsausgaben absorbiert. Die Strategie dreht sich um die Einführung spezialisierter Biologika, die 38-prozentige Preissenkungen nach Patentablauf durch klare klinische Differenzierung überstehen können. Viatris und Zentiva verfolgen Krankenhausausschreibungen für Biosimilars, doch der Fortschritt stockt angesichts von Finanzierungsanreizen, die weiterhin Originalpreispunkte belohnen.

Digitale Werkzeuge gestalten Vertriebsmodelle um, da die E-Rezept-Infrastruktur direkte Patientenunterstützungsprogramme, Treueanwendungen und datengesteuerte Adhärenzdienstleistungen ermöglicht. Unterschiedliche Fertigungswetten schärfen die Kontraste: Pfizer schließt seinen Standort in Puurs und streicht 1.200 Stellen, während GSK 150 Millionen EUR in Wavre investiert und Lilly 2,6 Milliarden EUR für eine niederländische Anlage für orale Feststoffe bereitstellt. Belgiens 417 Patentanmeldungen im Jahr 2024 bestätigen eine fruchtbare geistige Eigentumsproduktion, doch die Versorgungsresilienz dominiert die Vorstandsagenden, nachdem Immunglobulinengpässe logistische Schwachstellen aufgedeckt haben. Kommerzielle Allianzen verbinden nun Forschungs- und Entwicklungs-Kofinanzierung mit risikogeteilten Erstattungsmodellen, um die Zeit bis zur Wertschöpfung zu beschleunigen.

Marktführer der belgischen Pharmaindustrie

AstraZeneca plc

AbbVie Inc.

Bayer AG

GlaxoSmithKline plc

Boehringer Ingelheim International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Belgien gab seine aktive Beteiligung an FAST-EU bekannt, einer neuen EU-Initiative zur Rationalisierung und Beschleunigung multinationaler klinischer Studiengenehmigungen mit dem Ziel, den Prozess zu modernisieren. Dieser Schritt positioniert Belgien als Testfall für die Bemühungen der EU, die Effizienz der klinischen Forschung zu verbessern.

- November 2025: Eli Lilly and Company verpflichtete sich zu 2,6 Milliarden EUR für einen neuen Standort für orale Darreichungsformen in Katwijk, Niederlande, mit dem Ziel, Orforglipron und andere kardiometabolische Wirkstoffe herzustellen, wobei der Spatenstich für 2026 geplant ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den belgischen Pharmamarkt als alle verschreibungspflichtigen und nicht verschreibungspflichtigen Fertigarzneimittel für den menschlichen Gebrauch – sowohl niedermolekulare als auch biologische Wirkstoffe –, die in Belgien hergestellt, nach Belgien eingeführt und innerhalb Belgiens zu Ab-Werk-Preisen kommerziell in Rechnung gestellt werden.

Ausschlüsse aus dem Untersuchungsumfang

Tierarzneimittel, eigenständige Wirkstoffe für den Export, Medizinprodukte und Nahrungsergänzungsmittel fallen nicht in den Rahmen dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach ATC / Therapeutischer Klasse

- Alimentärer Trakt & Stoffwechsel

- Blut & Blutbildende Organe

- Herz-Kreislauf-System

- Dermatologika

- Urogenitalsystem

- Systemische Hormonpräparate

- Nervensystem

- Muskel-Skelett-System

- Atemwegssystem

- Andere Therapeutische Klassen

- Nach Arzneimitteltyp

- Verschreibungspflichtige Arzneimittel

- Markenprodukte

- Generika

- Nicht verschreibungspflichtige Arzneimittel

- Verschreibungspflichtige Arzneimittel

- Nach Molekültyp

- Kleinmolekülare Arzneimittel

- Biologika

- Biosimilars

- Fortschrittliche Therapiearzneimittel (ATMPs)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Regulierungsbehörden, Krankenhausapotheker, Leiter von Gemeinschaftsapotheken sowie Finanzmanager bei belgischen Herstellern in Flandern, der Wallonie und Brüssel. Erkenntnisse zu Kanalaufschlägen, Parallelhandelsmustern und bevorstehenden therapeutischen Markteinführungen schlossen kritische Lücken und validierten die Ergebnisse der �����ܲԻ�ä���ڴǰ�������ܲԲ�.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir haben grundlegende Mengen und Werte aus den Eurostat-Handelsdatenwürfeln, den Erstattungsdateien des Nationalen Instituts für Kranken- und Invalidenversicherung, dem EFPIA-Jahresbericht „Pharma Figures", den wirtschaftlichen Kurzberichten von pharma.be sowie aus Krankenhausbeschaffungsanzeigern extrahiert. Makroindikatoren wie Bevölkerungsalterung, BIP pro Kopf und Gesundheitsausgabenquoten stammen von Statbel und der Weltbank. Kostenpflichtige Ressourcen, darunter D&B Hoovers für Unternehmensaufschlüsselungen und Dow Jones Factiva für Transaktionsflüsse, lieferten zusätzlichen Kontext. Diese Quellenangaben veranschaulichen den konsultierten Evidenzpool, schöpfen ihn jedoch nicht vollständig aus.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz gleicht die nationale Produktion zuzüglich Importe abzüglich Exporte ab und bereinigt anschließend um Lagerbestandsschwankungen. Ausgewählte Bottom-up-Prüfungen – mit Ab-Werk-Durchschnittsverkaufspreisen multipliziert mit verschreibungspflichtigen und OTC-Packungsvolumina – kalibrieren die therapeutischen Aufteilungen. Zu den zentralen Modellvariablen zählen die Anzahl versicherter Einwohner, die Prävalenz von Onkologie-, Herz-Kreislauf- und Diabetesfällen, die mittlere Behandlungsdauer, der Patentablaufrhythmus sowie Zuzahlungsregelungen. Prognosen bis 2030 verwenden multivariate Regression in Kombination mit ARIMA-Glättung; Szenariotests zur Volatilität des Parallelhandels legen die äußeren Grenzen fest. Wo Packungsdaten fehlten, überbrückten auf Krankenhausrechnungsquoten basierende Benchmarks, die an Abverkaufstrends von Gemeinschaftsapotheken angeglichen wurden, die Lücken vor der abschließenden Abstimmung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Anomalie-Flags, gegenseitige Prüfungen durch Analysten sowie die Freigabe durch leitende Mitarbeiter. Interviews werden erneut geöffnet, wenn Abweichungen festgelegte Schwellenwerte überschreiten. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen oder preisbezogenen Schocks, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors belgische Pharma-Basislinie Vertrauen verdient

Schätzungen verschiedener Anbieter weichen häufig voneinander ab, da jeder unterschiedliche Umfänge, Preispunkte und Aktualisierungsrhythmen anwendet. Einige schließen OTC-Arzneimittel aus oder stützen sich auf Großhandelspreise, während andere Wechselkurse über Jahre hinweg einfrieren. Mordors disziplinierte jährliche Aktualisierung und das Mixed-Method-Modell bieten einen stabileren, vollständig nachvollziehbaren Benchmark.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 8,40 Mrd. | ���ϲ����� | - |

| USD 8,10 Mrd. | Global Consultancy A | Ältere Preisbasis; ausschließlich im Krankenhaus eingesetzte Arzneimittel ausgeschlossen |

| USD 5,78 Mrd. (2024) | Regional Consultancy B | Großhandelspreise; OTC-Segment nicht berücksichtigt |

Veröffentlichte Zahlen weichen voneinander ab, doch Mordors ausgewogener Umfang, transparente Variablen und jährliche Aktualisierung liefern eine verlässliche Basislinie, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird das belgische Verschreibungssegment bis 2031 sein?

Verschreibungspflichtige Arzneimittel, die 86,85 % des Umsatzes 2025 halten, sollen einer Markt-CAGR von 5,8 % folgen, was ihren Wert 2031 auf rund 10,2 Milliarden USD innerhalb der Größe des belgischen Pharmamarkts bringt.

Welche therapeutische Klasse soll bis 2031 am schnellsten wachsen?

Dermatologika führen mit einer CAGR von 7,54 %, da biologische Behandlungen für Psoriasis und atopische Dermatitis an Erstattungsdynamik gewinnen.

Was treibt das Wachstum von Online-Apotheken in Belgien an?

Eine E-Rezept-Rate von 91,8 %, ein eHealth-Indikatorwert von 100 % und bevorstehende EU-Regeln für grenzüberschreitende E-Rezepte unterstützen eine CAGR von 7,65 % für Online-Kanäle.

Warum gewinnen Biosimilars nur langsam an Boden?

Die Krankenhausfinanzierung knüpft den Umsatz an Arzneimittelpreise, sodass Einrichtungen höherpreisige Originalpräparate bevorzugen, was die Biosimilar-Akzeptanz bis zu einer Erstattungsreform dämpft.

Wie groß ist Belgiens pharmazeutischer Exportüberschuss?

Der Sektor erzielte 2024 einen Handelsüberschuss von 16,6 Milliarden EUR, was seine Rolle als hochwertige Produktions- und Exportdrehscheibe widerspiegelt.

Welche Politik erleichtert den Patientenzugang zu innovativen Arzneimitteln am meisten?

Das Programm für frühen und gleichberechtigten schnellen Zugang, das im Haushalt 2026 mit 25 Millionen EUR finanziert wird, verkürzt die Erstattungsfristen für bahnbrechende Therapien.

Seite zuletzt aktualisiert am: