�Ѳ�����ٲ���öß�� und Marktanteil für Batterie-Test- und Inspektionsgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

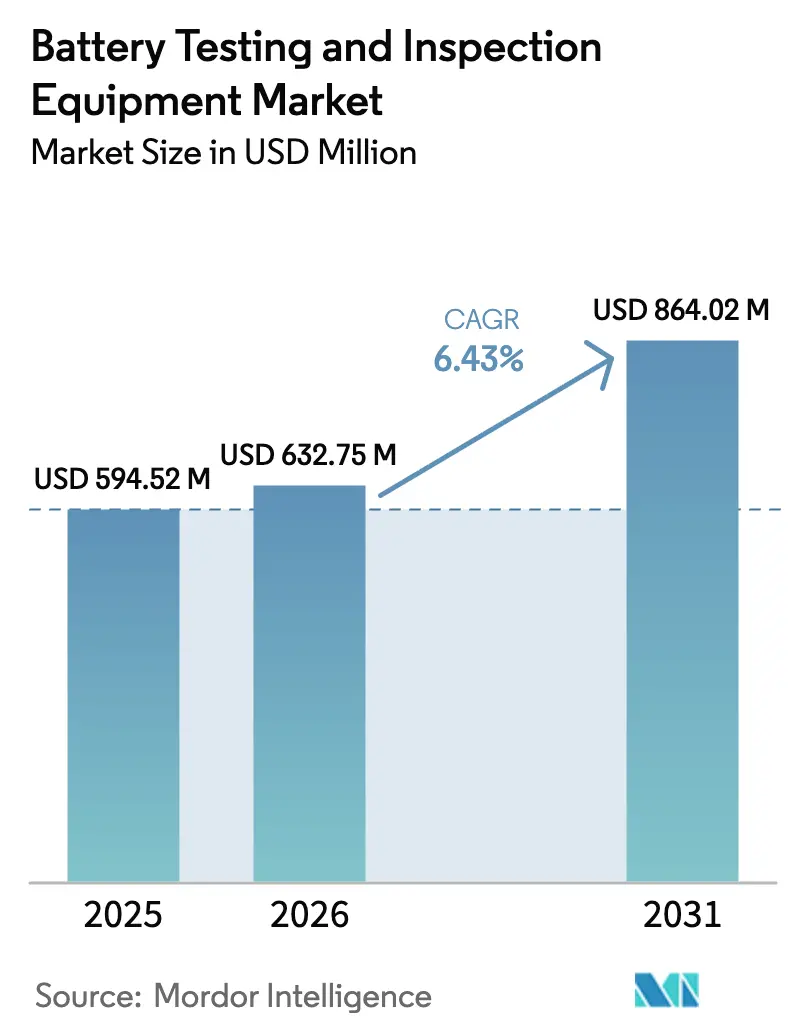

| �Ѳ�����ٲ���öß�� (2026) | 632.75 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 864.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

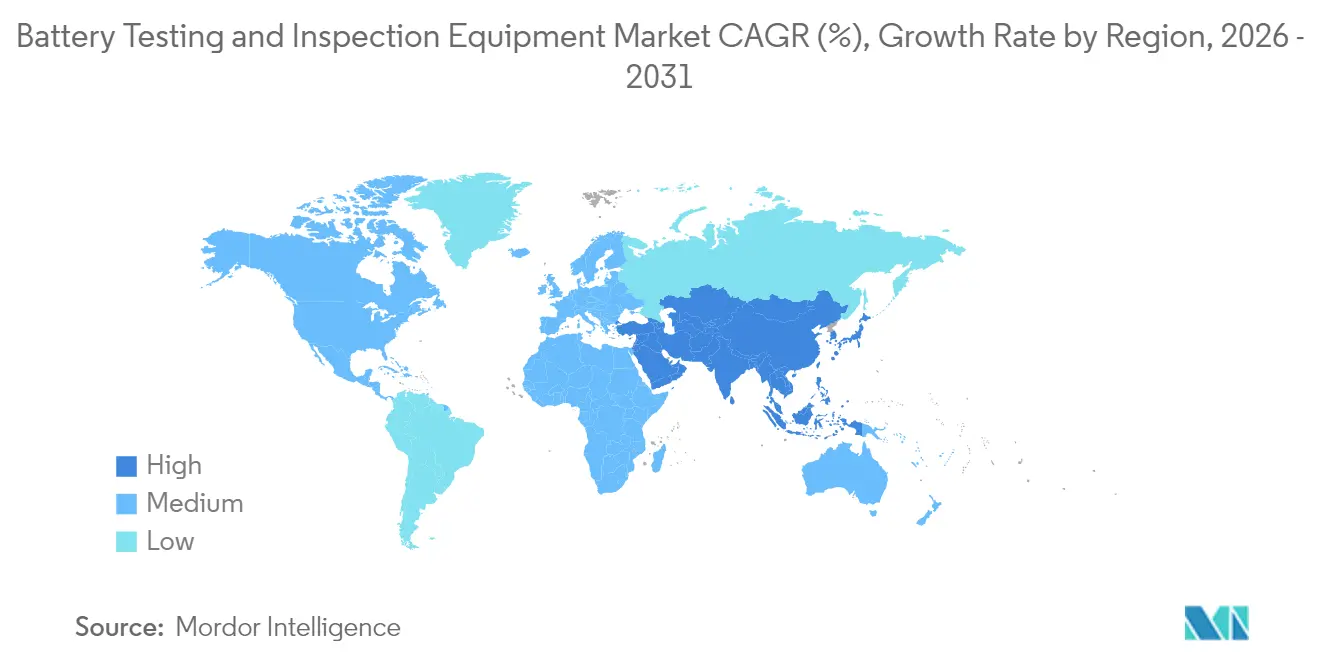

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

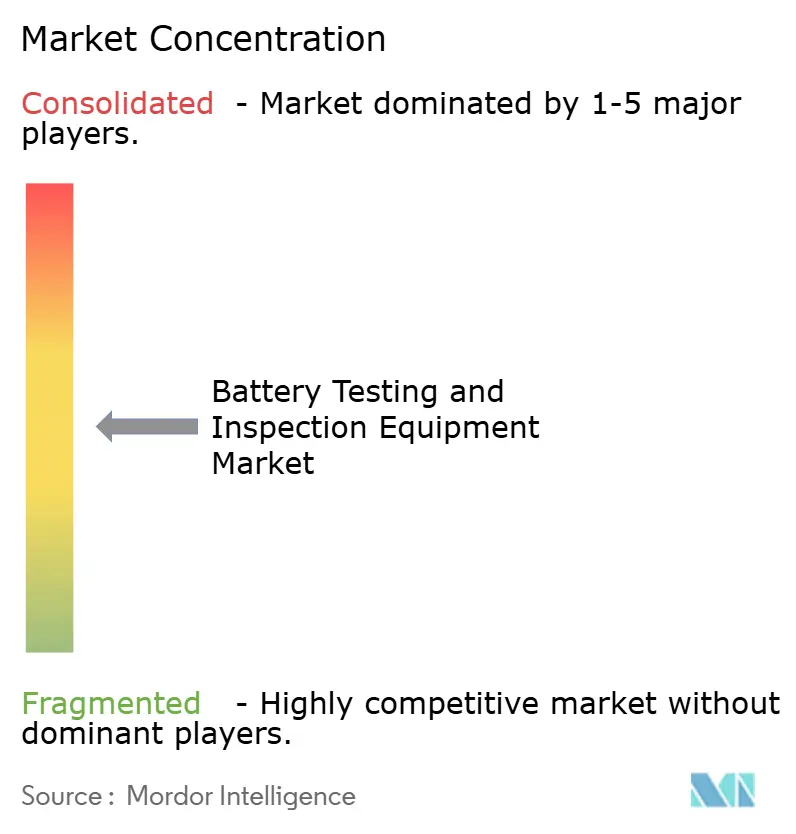

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Batterie-Test- und Inspektionsgeräte von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Batterie-Test- und Inspektionsgeräte wird voraussichtlich von USD 594,52 Millionen im Jahr 2025 auf USD 632,75 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,43 % über den Zeitraum 2026–2031 USD 864,02 Millionen erreichen. Die aufwärts gerichtete Entwicklung des Marktes für Batterie-Test- und Inspektionsgeräte spiegelt konvergierende Sicherheitsvorschriften, den Hochlauf von Gigafabriken sowie die rasche Kommerzialisierung von Chemikalien der nächsten Generation wider. UNECE R100 Rev. 4, FMVSS 305a und Chinas GB38031-2025 weiten den Prüfumfang gemeinsam von Zellmissbrauch auf die thermische Ausbreitungsanalyse des gesamten Packs aus und erzeugen Nachfrage nach Mehrparameter-Plattformen, die elektrische, mechanische und umweltbezogene Stresstests kombinieren.[1]Vereinte Nationen, "Batterieprüfung gemäß UN-Regelung 100 Rev. 3," revivebatts.com Asien-Pazifik führt bei der Beschaffung, da regionale Unternehmen zwischen 2025 und 2027 mehr als 250 GWh neuer Kapazität in Betrieb nehmen, während Europas Batteriereisepass-Mandat die Kundenpräferenzen hin zu Prüfgeräten mit integrierten Rückverfolgbarkeitsfunktionen verschiebt.[2]Battery Pass-Konsortium, "Inhaltliche Leitlinien für den EU-Batteriereisepass," thebatterypass.eu Systemanbieter differenzieren sich durch die Integration von elektrochemischen Impedanzspektroskopie-Modulen (EIS), die aus der Automobil-BMS-Technologie abgeleitet sind, und wandeln Testlabore in datenreiche Knotenpunkte um, die Echtzeit-Gesundheitsmetriken an Entwicklungsteams zurückübermitteln.

Wichtigste Erkenntnisse des Berichts

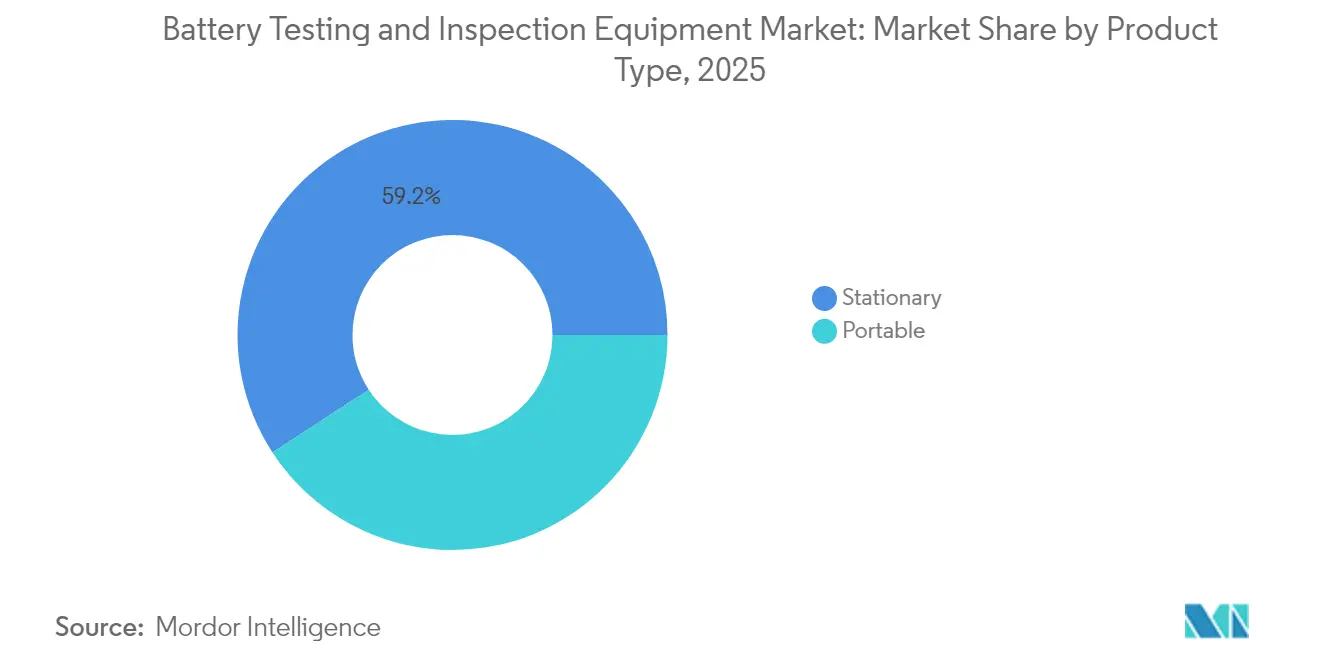

- Nach Produkttyp behielten stationäre Systeme im Jahr 2025 einen Umsatzanteil von 59,20 % am Markt für Batterie-Test- und Inspektionsgeräte, während tragbare Plattformen voraussichtlich bis 2031 mit einer CAGR von 8,35 % expandieren werden.

- Nach Anwendungstyp erfassten �ʲ�����-�ʰ�ü�ڲ����ä�ٱ� im Jahr 2025 einen Anteil von 45,40 % an der �Ѳ�����ٲ���öß�� für Batterie-Test- und Inspektionsgeräte und sollen mit einer CAGR von 7,18 % wachsen.

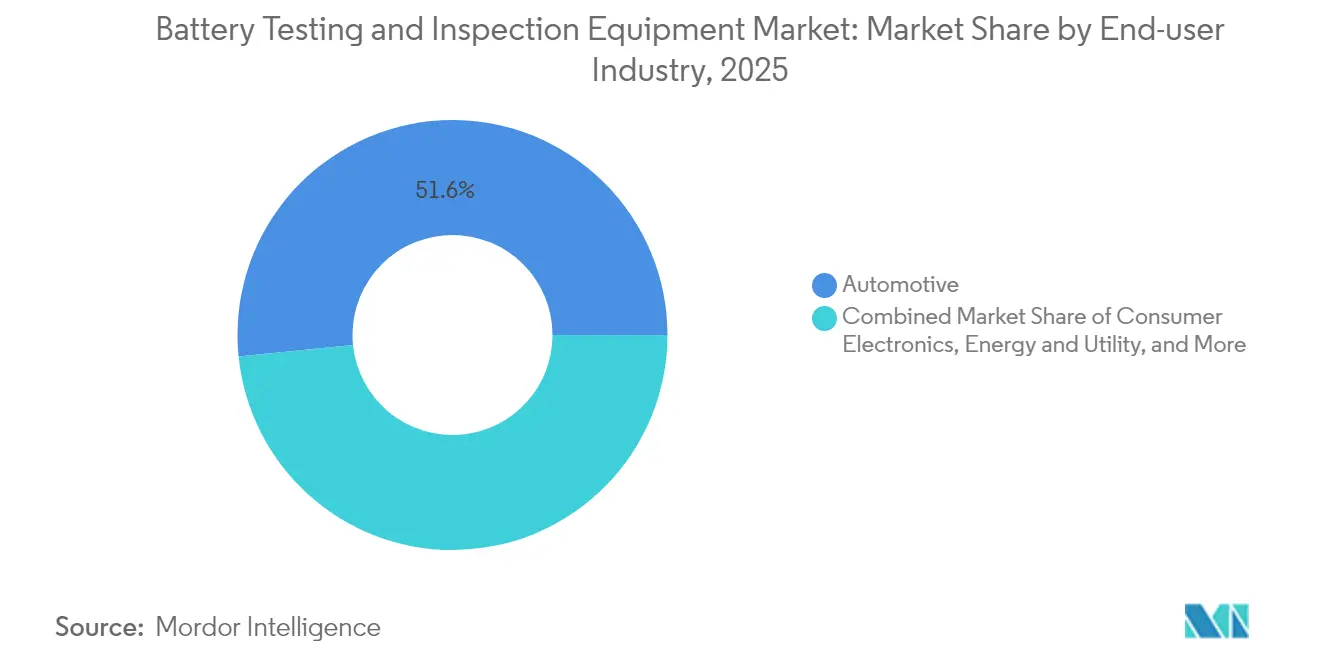

- Nach Endverbrauchsbranche hielt der Automobilsektor im Jahr 2025 einen Marktanteil von 51,60 % an den Batterie-Test- und Inspektionsgeräten, während das Segment Energie und Versorgung bis 2031 die schnellste CAGR von 7,05 % verzeichnet.

- Nach Chemie befehligte Lithium-Ionen im Jahr 2025 einen Anteil von 80,30 % an der �Ѳ�����ٲ���öß�� für Batterie-Test- und Inspektionsgeräte; Festkörper-Prüfgeräte liefern die höchste CAGR von 7,29 %.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 44,80 %; Nordamerika stärkt seine Kapazitäten im Zuge der neuen FMVSS 305a-Vorschriften in einem robusten Tempo.

- BioLogic, Hioki und National Instruments zusammen machten im Jahr 2024 einen Anteil von 18 % der weltweit installierten Kanäle aus, was ein wenig konzentriertes Wettbewerbsfeld unterstreicht.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Batterie-Test- und Inspektionsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EV-Unfallsicherheitsvorschriften (UNECE-R100 Rev. 4) | +1.2% | Global mit EU & Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Anstieg der Inbetriebnahme von Gigafabriken (≥250 GWh 2025–27) | +1.8% | APAC als Kern, Ausstrahlungseffekte auf NA & EU | Kurzfristig (≤ 2 Jahre) |

| Einführung des "Batteriepasses" in der EU | +0.9% | Vorwiegend EU | Mittelfristig (2–4 Jahre) |

| Integrierte EIS-Analysen in Prüfgeräten | +1.1% | Weltweit, Automobil als erster Anwender | Langfristig (≥ 4 Jahre) |

| Festkörper-Pilotlinien benötigen Hochspannungsprüfstände | +0.7% | APAC & Nordamerika | Langfristig (≥ 4 Jahre) |

| Second-Life-Mandate erfordern Pack-Screening | +0.6% | EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfung der EV-Unfallsicherheitsvorschriften (UNECE-R100 Rev. 4)

Die weltweite Einführung von UNECE-R100 Rev. 4 verpflichtet jede Elektrofahrzeugbatterie zur Einhaltung von Thermischer-Schock-, Mechanischer-Verformungs- und Brandbelastungsprotokollen, was die Hardwarespezifikationen im gesamten Markt für Batterie-Test- und Inspektionsgeräte anhebt. Prüfstände müssen gleichzeitig Spannungs-, Temperatur- und Drucksignale mit einer Synchronisation unter einer Sekunde erfassen, was Labore dazu veranlasst, in schnelle DAQ-Systeme mit Lichtwellenleiter-Netzwerken zu investieren. Die Vorschrift drängt Käufer hin zu schlüsselfertigen Prüfständen, die Kammern für thermische Ausbreitung integrieren, und wandelt so Budgets für Einzelzweck-Zyklisierer in multidisziplinäre Investitionsprojekte um.

Anstieg der Inbetriebnahme von Gigafabriken (≥250 GWh hinzugefügt 2025–27)

Die Verbreitung von Gigafabriken beschleunigt den mengenmäßigen Einkauf von kanalreichen Zyklisierern, die Tausende von Zellen parallel validieren. BMWs Zentrum in Wackersdorf, ein Flaggschiff mit einem Investitionsvolumen von EUR 100 Millionen (USD 109 Millionen), zeigt, wie Automobilhersteller Tests internalisieren, um Design-to-Launch-Zyklen zu verkürzen.[3]BMW Group, "Grünes Licht für Batterietestzentrum Wackersdorf," press.bmwgroup.com Anbieter modularer, rack-montierbarer Zyklisierer verschaffen sich einen logistischen Vorteil, da Anlagenleiter identische Blöcke Linie für Linie replizieren.

Einführung des "Batteriepasses" in der EU 2024/2025

Der Reisepass verpflichtet jede Produktionscharge dazu, rückverfolgbare Leistungs-, CO₂-Fußabdruck- und Recyclinganteil-Daten zu tragen, und verlagert Compliance-Aufgaben von Tabellenkalkulationen in die Prüfgerät-Firmware. Instrumente, die sichere JSON-Dateien automatisch in Blockchain-Hauptbücher exportieren, werden zu bevorzugten Beschaffungsartikeln bei europäischen OEMs.

Integration eingebetteter EIS-Analysen in Prüfgeräte

EIS-Module verkleinern sich zu Steckkarten, sodass Pack-Zyklisierer bei jedem Zyklus Impedanzspektren liefern können, ohne die Lade-Entlade-Schleife zu unterbrechen. Die Echtzeiterkennung von Lithium-Abscheidungen oder SEI-Aufbau verlagert die Wartung von reaktiven Pack-Rückrufen hin zu vorausschauenden Eingriffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hochstrom-Zyklisierer Investitionskosteninflation (Cu- & Si-Kosten) | -0.8% | Global mit NA & EU als besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Laborpersonal & sicherheitszertifizierten Einrichtungen | -0.5% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hochstrom-Zyklisierer Investitionskosteninflation (Cu- & Si-Kosten)

Kupfer-Stromschienen und Siliziumkarbid-MOSFETs, die für 1.000-A-Prüfgeräte unerlässlich sind, sehen sich 2025 mit Rohstoffpreisspitzen konfrontiert, was die Stückpreise in die Höhe treibt. Einige US-amerikanische Labore verschieben Modernisierungen, was die Auslastungsraten veralteter Racks erhöht. Anbieter reagieren mit Leasingmodellen, die den Investitionskostendruck über einen fünfjährigen Betriebskostenhorizont verteilen.

Mangel an qualifiziertem Laborpersonal & sicherheitszertifizierten Einrichtungen

Batterietestkammern, die thermische Durchgehvorgänge über 3 MJ handhaben, erfordern eine ISO 17025-Akkreditierung und Brandschutznachrüstungen, die kleinere Unternehmen kaum finanzieren können. Die daraus resultierende Knappheit zertifizierter Kapazitäten verlangsamt die Validierungszeitpläne für Start-ups und dämpft die Bestellungen für zusätzliche Geräte in Nordamerika und Europa geringfügig.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz stationärer Systeme bei gleichzeitiger Beschleunigung tragbarer Geräte

���ٲ��پ��Dz�ä��e Systeme generierten im Jahr 2025 59,20 % des Umsatzes im Markt für Batterie-Test- und Inspektionsgeräte, ein Vorsprung, der durch strenge Missbrauchs-Testprotokolle aufrechterhalten wird, die Inertgaskammern und Explosionsöffnungen erfordern. Tragbare Prüfgeräte, obwohl klein, verzeichnen eine CAGR von 8,35 %, da Versorgungsunternehmen feldtaugliche Analysatoren zur Prüfung wiederaufbereiteter EV-Packs vor Ort einsetzen. Tragbare Prüfstände nutzen häufig standardmäßige 19-Zoll-Rack-Controller, sodass Ersatzteile für beide Flotten einheitlich bleiben. ���ٲ��پ��Dz�ä��e Linien entwickeln sich hin zu roboterbeladenen Tabletts, um dem Personalmangel entgegenzuwirken – eine Verschiebung, die die Ausgaben für Softwareintegration über die Hardwarekosten hinaus erhöht.

In der zweiten Hälfte des Jahrzehnts wird die �Ѳ�����ٲ���öß�� für Batterie-Test- und Inspektionsgeräte bei tragbaren Einheiten voraussichtlich USD 389,6 Millionen überschreiten, was neue Inspektionsmandate für Heimspeicher-Packs widerspiegelt. Automatisierungsanbieter kooperieren mit Zyklisierer-OEMs, um Roboterarme zu integrieren, die Tabletts alle 10 Minuten wechseln und so die Zykluszeit-Varianz über Schichten hinweg reduzieren. ���ٲ��پ��Dz�ä��e Labore hingegen konzentrieren sich auf hohe Stromreserven; 1-MW-DC-Kanäle ermöglichen die gleichzeitige Prüfung von acht 130-kWh-Buspacks und entsprechen damit den FMVSS 305a-Einweichitest-Anforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Pack-Level-Validierung führt den Integrationsschub an

�ʲ�����-�ʰ�ü�ڲ����ä�ٱ� hielten im Jahr 2025 einen Anteil von 45,40 % an der �Ѳ�����ٲ���öß�� für Batterie-Test- und Inspektionsgeräte, da Automobilhersteller die Integrität des Gesamtsystems gegenüber isolierten Zellmetriken priorisieren. Schrumpffolienöfen, Druckplatten und Vibrationstische werden in einzelne Linien integriert, sodass Ingenieure mechanische und elektrische Tests ohne Neupalettierung durchführen können. Modullevel-Prüfstände bleiben für mittlere Qualitätsstufen innerhalb von Gigafabriken relevant, während Zell-Zyklisierer die Lieferantenqualifizierung unterstützen.

Die Dominanz auf Pack-Ebene verstärkt sich, da Regulierungsbehörden für die Typgenehmigung Sicherheitsdaten für das gesamte Pack verlangen. Eingebettete EIS-Sensoren in der Kabelbaum-Verdrahtung verkürzen die Diagnostik während Dauertestzyklen und erhöhen den durchschnittlichen Verkaufspreis pro Kanal. Modulprüfgeräte entwickeln sich zu hybriden Prüfständen, die zwischen CC-CV-Zyklisierung und 30-Hz-Impedanzsweeps umschalten und damit ihre Einsatzmöglichkeiten auf F&E-Labore ausdehnen, die flexible Anlagen suchen.

Nach Endverbrauchsbranche: Automobil führt, während Netzspeicher aufholt

Automobil-OEMs kauften im Jahr 2025 mehr als die Hälfte aller gelieferten Kanäle und sicherten sich einen Marktanteil von 51,60 % an den Batterie-Test- und Inspektionsgeräten. Ihr Nachfrageprofil betont schnelle Hochlauf-Bauzeitpläne und 24/7-Automatisierung. Käufer aus dem Bereich Energie und Versorgung verzeichnen jedoch die lebhafteste CAGR von 7,05 %. Finalisten für Langzeitspeicher in den Ausschreibungen des US-amerikanischen Energieministeriums müssen experimentell eine Lebensdauer von 6.000 Zyklen bei 100 % Entladetiefe validieren – ein Test, der Zyklisierer 18 Monate lang bindet.

Telekommunikations-Backup-Module, Medizingeräte-Packs und Luft- und Raumfahrtbatterien runden den Kundenmix ab und treiben Nischenprüfgeräte an, die für RTCA DO-160-Thermohöhenprofile zertifiziert sind. Robotikbatterien aus der Öl- und Gasindustrie schaffen Mikro-Chancen für Hochdruck-Tauchkammern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batteriechemie: Lithium-Ionen-Dominanz mit Festkörper-Dynamik

Lithium-Ionen behielt im Jahr 2025 einen Anteil von 80,30 %, dennoch bieten Anbieter bereits 850-V-Festkörper-Plattformen für Pilotlinien an, die 2027 eröffnen sollen. Diese Einheiten ersetzen Flüssigkühlkreisläufe durch dielektrische Flüssigkeitssprays, um Wärme aus verdichteten Keramikstapeln abzuleiten. ������-��ä�ܰ��� bleibt in Telekommunikations-USV-Nischen bestehen, die Kaltstart-Metriken erfordern, während Nickel-Metallhydrid bei Hybridbus-Nachrüstungen in Japan eingesetzt wird.

Der Markt für Batterie-Test- und Inspektionsgeräte erwartet Dual-Chemie-Labore, in denen Software den Zellentyp automatisch erkennt und Compliance-Skripte umschaltet. Fraunhofer ISI prognostiziert die Festkörper-Serienproduktion ab 2030, und frühe Validierungsverträge treiben die Geräteeinnahmen an.

Geografische Analyse

Asien-Pazifik bleibt das Epizentrum des Marktes für Batterie-Test- und Inspektionsgeräte mit einem Anteil von 44,80 % im Jahr 2025, angetrieben von konzentrierten Zellfertigungsclustern in China, ��ü���ǰ��� und Japan. Chinesische Integratoren wie Xian Dao Intelligent liefern schlüsselfertige Pack-Zyklisierer mit einem Inlandsanteil von 98 % der Teile, was mit Pekings Lokalisierungsdruck übereinstimmt. Staatliche Subventionen im Jangtse-Flussdelta finanzieren Laborerweiterungen innerhalb regionaler Innovationsparks und beschleunigen Bestellungen für Umweltkammern und schnelle DAQ-Boards. Indiens PLI-System für Zellen mit fortschrittlicher Chemie fördert einen entstehenden Markt, der auf Sub-100-kWh-Telekommunikations- und Zweirad-Batterien aufbaut und die Anbieterbasis erweitert.

Nordamerika verzeichnet zweistelliges Lieferungswachstum, da Automobilhersteller Lieferketten lokalisieren, um sich für Steuergutschriften für saubere Fahrzeuge zu qualifizieren. Die �Ѳ�����ٲ���öß�� für Batterie-Test- und Inspektionsgeräte für US-amerikanische und kanadische Käufer wird bis 2031 USD 223,4 Millionen erreichen, beflügelt durch Gigafabrik-Knotenpunkte im Südosten. Das UL Solutions-Labor in Michigan dient als regionale Referenzstätte für die FMVSS 305a-Bereitschaft, und sein offenes Zugriffsmodell ermöglicht es Tier-2-Zulieferern, Module ohne eigene Einrichtungen zu verifizieren. Kanadische Minenunternehmen, die Natrium-Ionen-Kathoden erforschen, arbeiten mit Universitätslaboren zusammen, um Testskripte für die Lebenszyklusleistung unter Minustemperaturen zu entwickeln.

Europa konzentriert seine Einkäufe auf die Einhaltung der Verordnung (EU) 2023/1542. Deutsche OEMs fordern Instrumente, die die CO₂-Intensität pro Zyklus automatisch berechnen und verschlüsselte Daten an Cloud-Dashboards übertragen, wodurch Prüfgeräte zu Rückverfolgbarkeitsknoten werden. Der Marktanteil für Batterie-Test- und Inspektionsgeräte für EU-27 wird voraussichtlich bis 2031 bei rund 22,90 % bleiben, da lokale Hersteller Festkörper-Pilotlinien integrieren. Polen und Ungarn entwickeln sich zu kostenwettbewerbsfähigen Labordienst-Knotenpunkten und bieten kleineren E-Mobilitäts-Start-ups Drittanbieter-Zertifizierungen an.

Wettbewerbslandschaft

Der Markt für Batterie-Test- und Inspektionsgeräte weist eine moderate Fragmentierung auf: Die fünf größten Anbieter beherrschen rund 35 % der weltweit installierten globalen Kanalkapazität. Multinationale Konzerne wie BioLogic, Hioki und Chroma verfolgen eine breite Plattformstrategie und bündeln Zyklisierer mit Impedanzanalysatoren und Klimakammern in einheitlichen Kaufrahmen. BioLogics Markteinführung des BCS-900 im Jahr 2024 fügte 10-A/6-V-Module hinzu, die für Forschungsbänke optimiert sind, während sein skalierbares Backplane auch für High-Volume-Pack-Linien geeignet ist und eine Multi-Segment-Strategie veranschaulicht. Hioki nutzt proprietäre Vier-Leiter-Messtechnik, um Leitungsverlustfehler unter 5 µΩ zu senken, was für Festkörper-Entwickler attraktiv ist, die das Dendritenwachstum bei hohen Frequenzen untersuchen.

Neue Marktteilnehmer setzen Software als Differenzierungsmerkmal ein. Das kalifornische Start-up ReJoule bettet maschinelle Lernmodelle in tragbare Beurteilungsgeräte ein, die den SOH innerhalb von 3 Minuten vorhersagen und so die Screening-Kosten für Second-Life-Betreiber senken. Asiatische Robotikintegratoren montieren kollaborative Arme an Zyklisierer, automatisieren das Einlegen von Pouchzellen und die Thermoelementplatzierung und senken so die Arbeitsintensität. Strategische Allianzen nehmen zu: Chroma kooperiert mit AVL zur gemeinsamen Vermarktung von Antriebsstrang-Prüfständen, während National Instruments seine PXI-Instrumentation mit Leistungsgestell-OEMs abstimmt und auf Käufer mit offener Architektur abzielt.

Die Patentanalyse zeigt eine Verschiebung hin zu On-Board-Impedanzmessungen; Patente von Lithium Balance, die Echtzeit-EIS im BMS abdecken, schränken die Optionen für Nachzügler ein. Anbieter reagieren mit der Aushandlung von Kreuzlizenzen oder Investitionen in galvanostatische EIS-Alternativen. Da sich Festkörper-Pilotlinien vervielfältigen, gewinnen Spezialanbieter mit 10-kV-Isolationsprüfgeräten an Marktbewusstsein. Gleichzeitig nimmt der Preiswettbewerb bei Standard-Zell-Zyklisierer-SKUs zu, was Erstklassige Marken dazu veranlasst, zustandsbasierte Wartungsdienstleistungen zu bündeln, die wiederkehrende Umsätze sichern.

Marktführer in der Batterie-Test- und Inspektionsgeräte-Branche

Arbin Instruments

Hioki USA

Neware Battery Testers

Keysight Technologies

Chroma Systems Solutions, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EVTank berichtete, dass der globale Markt für Lithium-Ionen-Batterieanlagen um 28,8 % im Jahresvergleich auf CNY 1.331,4 Milliarden (USD 183,4 Milliarden) schrumpfte, was auf eine Lagerbereinigung und eine straffere Kapitalallokation bei chinesischen Zellherstellern hindeutet.

- Februar 2025: Die California Energy Commission vergab USD 2,5 Millionen an ReJoule, um ein 2-MWh-Second-Life-EV-Batteriesystem zu demonstrieren und die feldtauglichen Screening-Wirtschaftlichkeit in Mehrfamilienhäusern zu validieren.

- Januar 2025: NOVONIX erhielt ein bedingtes DOE-ATVM-Darlehen in Höhe von USD 754 Millionen zum Aufbau von Kapazitäten für synthetischen Graphit in Tennessee und stärkt damit die heimische Anodenzuversorgung für künftige US-amerikanische Gigafabriken.

- Dezember 2024: NHTSA schloss FMVSS 305a ab und schreibt thermischen Durchgehwiderstand, Beständigkeit bei Wasserimmersion und einheitliche Notfallreaktionsanleitungen für in den Vereinigten Staaten verkaufte EV-Batterien vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Erfassungsbereiche

Unsere Studie definiert den globalen Markt für Batterietest- und -prüfgeräte als den Verkauf von speziellen tragbaren und stationären Instrumenten, Vorrichtungen und Software, die zur Bewertung der Leistung von Zellen, Modulen oder Packs hinsichtlich elektrischer, mechanischer und sicherheitstechnischer Kriterien während des gesamten Lebenszyklus einer Batterie verwendet werden. Laut ���ϲ����� gehören dazu Geräte wie Cycler, Impedanztester, Lecksuchgeräte und End-of-Line-Inspektionsstationen.

Ausschluss des Geltungsbereichs: Zertifizierungsdienste, allgemeine Multimeter und komplette Batterieproduktionsanlagen fallen nicht unter diese Studie.

Überblick über die Segmentierung

- Nach Produkttyp

- Tragbar

- ���ٲ��پ��Dz�ä��

- Nach Anwendungstyp

- �ܱ�������-�ʰ�ü�ڲ����ä�ٱ�

- �Ѵǻ�ܱ�-�ʰ�ü�ڲ����ä�ٱ�

- �ʲ�����-�ʰ�ü�ڲ����ä�ٱ�

- Nach Endverbrauchsbranche

- Automobil

- Unterhaltungselektronik

- Energie und Versorgung

- Telekommunikation und Datenkommunikation

- Gesundheitswesen

- Luft- und Raumfahrt und Verteidigung

- Öl und Gas

- Fabrikautomatisierung und Industrieanlagen

- Nach Batteriechemie

- Lithium-Ionen

- ������-��ä�ܰ���

- Nickel-basiert

- Festkörper / Nächste Generation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- APAC

- China

- Japan

- ��ü���ǰ���

- Indien

- Australien

- Rest von APAC

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Managern von Batterielabors, Qualitätsingenieuren bei Herstellern von Elektrofahrzeugen und Händlern in Asien, Europa und Nordamerika. Diese Interviews bestätigten Verkaufspreise, Nutzungsraten und Austauschzyklen und schlossen die Lücken, die die Desktop-Ergebnisse hinterließen, und formten die Modellannahmen.

Desk Research

Wir stützten uns auf öffentliche Tier-1-Quellen wie UNECE R100 und IEC 62660, IEA-Batterieeinsatzdaten, UN Comtrade-Sendungscodes und White Papers von Handelsverbänden, um die Nachfrage und Preisgestaltung zu erfassen. 10-Ks von Unternehmen, Investorendecks und seriöse Presse fügten Details zu Kosten und Vertriebskanälen hinzu, während kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva die Umsatzaufteilung der Anbieter klärten. Diese Quellenliste ist nur ein Anhaltspunkt; viele zusätzliche Referenzen haben unsere Schreibtischanalyse beeinflusst.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit der weltweiten Produktion von Lithium-Ionen-Zellen in Gigawattstunden, wendet ein durchschnittliches Verhältnis von Testkanälen pro GWh an und multipliziert mit gemischten ASPs, um die Nachfrage abzuleiten, die dann mit regionalen Ersatzkurven abgeglichen wird. Ausgewählte Bottom-up-Prüfungen, Roll-ups der Lieferantenumsätze und stichprobenartige Lieferungen von Packtestern, halten die Gesamtzahlen innerhalb einer Bandbreite von fünf Prozent. Zu den Schlüsselvariablen gehören Zeitpläne für die Inbetriebnahme von Gigafabriken, vorgeschriebene Sicherheitstests für Elektrofahrzeuge, ASP-Abweichungen je nach Funktionsumfang, Verschiebungen des Chemieanteils und Trends bei der Energiedichte von Akkus. Eine multivariate Regression mit ARIMA-Überlagerungen behandelt Interaktionseffekte und kurzfristige Schocks. Wenn die Daten der Anbieter unvollständig sind, interpolieren wir anhand von Kanalzählungen, die während der primären Anrufe verifiziert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden nach Anomalien gefiltert, von mehreren Analysten geprüft und von der Geschäftsleitung genehmigt. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Änderungen der Richtlinien, größere Werkserweiterungen oder Materialrückrufe ausgelöst werden.

Warum unser Batterietest- und Inspektionsgerät Baseline Commands zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Anbieter unterschiedliche Bereiche, Messgrößen und Aktualisierungsrhythmen wählen.

���ϲ����� stützt sich auf klar abgegrenzte Ausrüstungsdefinitionen und einen gemischten Modellierungsansatz, der die Extreme abmildert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 594,52 Millionen USD (2025) | ���ϲ����� | - |

| 1,20 Milliarden USD (2024) | Regionale Beratung A | Umfasst Kalibrierungsbänke und TIC-Dienste; stützt sich größtenteils auf Umsatzerhöhungen |

| 575,1 Millionen USD (2025) | Globale Unternehmensberatung B | Lässt Prüfstände aus und schränkt die Abdeckung der Endnutzer ein |

| 634,31 Millionen USD (2025) | Fachzeitschrift C | Projiziert ein lineares Wachstum ausgehend von der Basis 2022; begrenzte primäre Validierung |

Der Vergleich zeigt, dass die moderierten Zahlen von Mordor den Entscheidungsträgern eine transparente, wiederholbare Grundlage bieten, auf die sie sich verlassen können, sobald Umfang und Strenge der Eingaben aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für Batterie-Test- und Inspektionsgeräte an?

Strengere globale Sicherheitsvorschriften, rapider Aufbau von Gigafabriken und das EU-Batteriereisepass-Mandat steigern gemeinsam die Nachfrage nach fortschrittlichen Mehrparameter-Prüfplattformen.

Welche Region kauft heute am meisten Prüfgeräte?

Asien-Pazifik macht 44,80 % des Umsatzes im Jahr 2025 aus, dank Chinas dominanter Zellfertigungsbasis und aggressiver Speicherausbauprojekte.

Wie schnell wächst tragbare Batterie-Prüfgeräte?

Tragbare Systeme verzeichnen bis 2031 eine CAGR von 8,35 %, da Versorgungsunternehmen und Second-Life-Betreiber feldtaugliche Beurteilungsgeräte benötigen.

Warum gewinnt Pack-Level-Prüfung Marktanteile?

Regulierungsbehörden verlangen eine systemweite Sicherheitsvalidierung, und OEMs wollen integrierte Diagnosen für thermische Ausbreitung und BMS, was �ʲ�����-�ʰ�ü�ڲ����ä�ٱ� im Jahr 2025 auf einen Marktanteil von 45,40 % bringt.

Werden Festkörperbatterien die Geräteanforderungen verändern?

Ja, Pilotlinien benötigen 10-kV-Isolierung und Keramikschnittstellen-Diagnostik, was Anbieter dazu veranlasst, neue Hochspannungs-Zyklisierer und Impedanzanalysatoren auf den Markt zu bringen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Da die fünf größten Unternehmen rund 35 % der weltweiten Kapazität halten, hängt der Wettbewerb eher von Software- und Analysefähigkeiten als von schlichter Größe ab.

Seite zuletzt aktualisiert am: