˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Barrier Systems

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 25.01 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 30.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

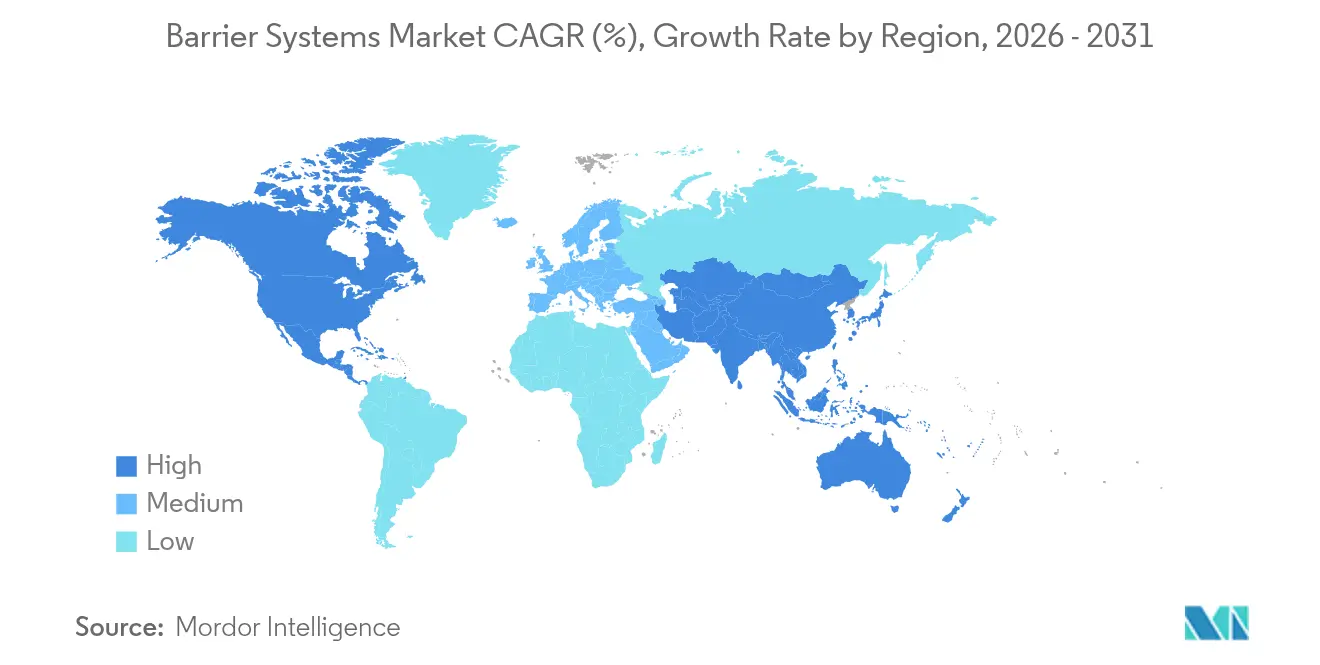

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Barrier Systems von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Barrier Systems wird im Jahr 2026 auf USD 25,01 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 24,08 Milliarden, mit Projektionen fĂĽr 2031 von USD 30,23 Milliarden, was einem Wachstum von 3,87 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Die zunehmende Integration vernetzter Sensoren, Edge-Analytik und autonomer FahrzeugfĂĽhrung verlagert die Nachfrage von rein passiven StraĂźenprodukten hin zu intelligenten Perimeter- und Verkehrsmanagementsystemen, die Premiumpreise erzielen. Regierungen in entwickelten und aufstrebenden Volkswirtschaften finanzieren langlebigere, klimaresistente Infrastruktur, was Verbundstoff- und modulare Barrier-Systeme gegenĂĽber traditionellen festen Stahlsystemen begĂĽnstigt. Infolgedessen expandiert der Markt fĂĽr Barrier Systems ĂĽber seine historische Abhängigkeit von Aufprallschutzanwendungen hinaus und bedient nun urbane Sicherheit, Logistikzentren und Grenzschutzanlagen. Anbieter, die fortschrittliche Materialien, eingebettete Elektronik und Lebenszyklusserviceverträge kombinieren können, gewinnen weiterhin Marktanteile, während jene, die an Rohstoffen festhalten, mit volatilen Stahl- und Polymerpreisen kämpfen, die die Margen schmälern.

Wichtigste Erkenntnisse des Berichts

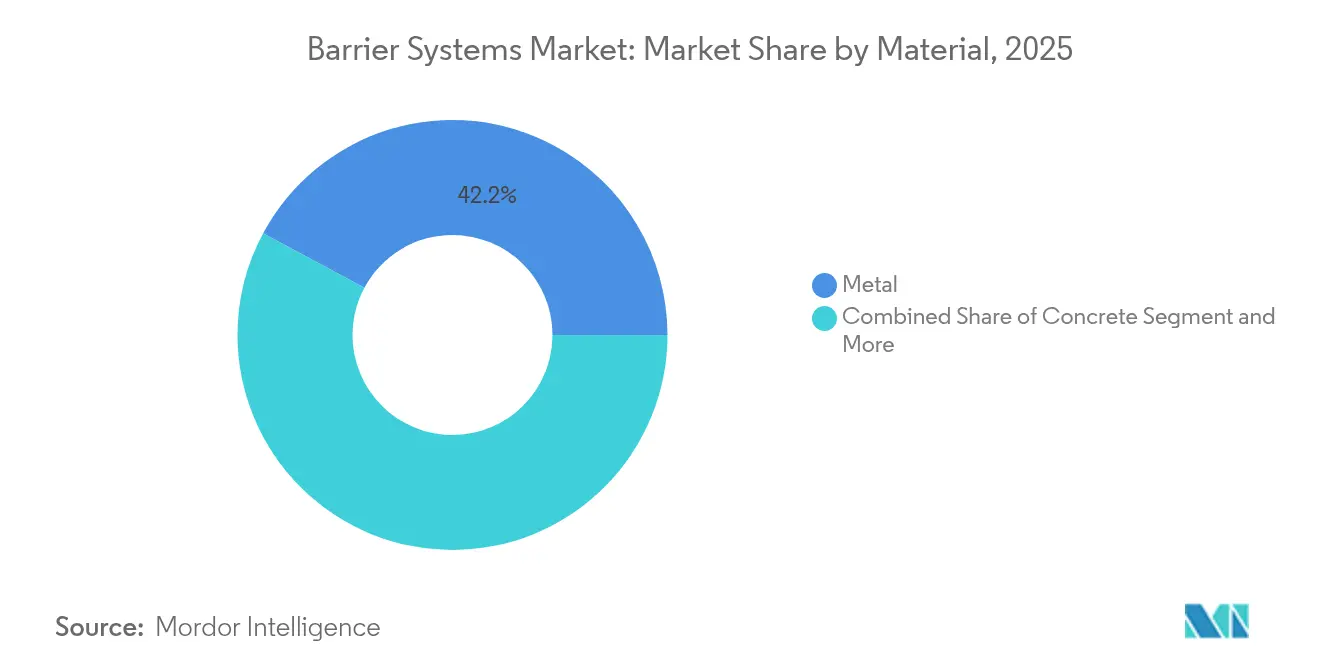

- Nach Material entfielen im Jahr 2025 42,15 % des Marktanteils für Barrier Systems auf Metallbarrieren, während Kunststoff- und Verbundstoffdesigns bis 2031 voraussichtlich mit einer CAGR von 12,10 % wachsen werden.

- Nach Typ entfielen im Jahr 2025 34,20 % des Marktanteils für Barrier Systems auf Crash-Barrier-Systeme, während Pollerdesigns bis 2031 voraussichtlich mit einer CAGR von 11,10 % wachsen werden.

- Nach Endnutzer hielt das StraĂźensegment im Jahr 2025 52,90 % des Marktanteils fĂĽr Barrier Systems; gewerbliche Installationen sollen bis 2031 mit einer CAGR von 12,70 % expandieren.

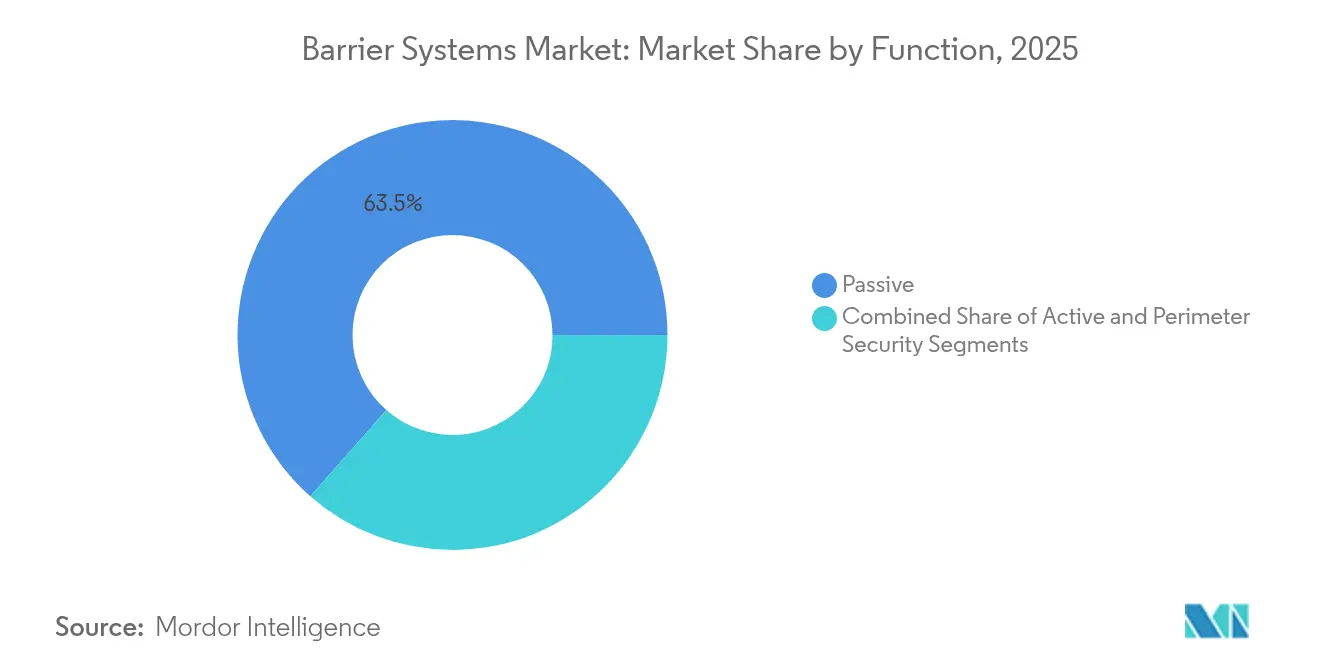

- Nach Funktion behielten passive feste Produkte im Jahr 2025 63,50 % des Umsatzes, während aktive automatisierte Lösungen bis 2031 mit einer CAGR von 13,00 % steigen.

- Nach Technologie trugen halbstarre Designs im Jahr 2025 45,10 % zum Umsatz bei; flexible Systeme sind bis 2031 fĂĽr ein CAGR-Wachstum von 14,00 % positioniert.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,40 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,10 % das weltweit schnellste Wachstum verzeichnet.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr Barrier Systems

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Ausgaben für Verkehrsinfrastruktur | +1.2% | Global, konzentriert in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verschärfte Straßenverkehrssicherheitsvorschriften | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach urbaner Sicherheit und Perimeterschutz | +0.9% | Globale Stadtzentren, kritische Infrastrukturzonen | Kurzfristig (≤ 2 Jahre) |

| IoT-gestützte Einsätze von „intelligenten” Barrier-Systemen | +0.6% | Nordamerika, EU, fortgeschrittene Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Einsatz von recycelten Polymerverbundwerkstoffen | +0.4% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Klimaresistente modulare Barrier-Systeme für Katastrophengebiete | +0.3% | Küstenregionen weltweit, hochwassergefährdete Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anstieg der globalen Ausgaben fĂĽr Verkehrsinfrastruktur

Öffentliche Ausgabenprogramme finanzieren Tausende von Autobahn- und Straßenausbauprojekten, wobei allein das US-amerikanische Gesetz zur Investition in Infrastruktur und Arbeitsplätze mehr als 40.000 aktive Projekte unterstützt. Großprojekte wie Thailands Landbridge-Korridor veranschaulichen, wie neue Häfen, Straßen und Logistikzentren multifunktionale Barrier-Systeme erfordern, die Fahrzeugrückhaltung, automatisierte Verkehrsumleitung und Fernzustandsüberwachung kombinieren. Beschaffungsteams beurteilen Angebote zunehmend nach dem Lebenszeitwert und bevorzugen daher modulare Anlagen, die Installationsfenster verkürzen, Wartungseinsätze reduzieren und Echtzeit-Zustandsdaten an Asset-Management-Dashboards liefern. Diese Präferenzen unterstützen eine stetige Expansion im Markt für Barrier Systems, indem Lieferanten belohnt werden, die sensorfertige Verbundwerkstoffe und Software für vorausschauende Wartung anbieten, anstatt nur Standardhardware.

Verschärfte Straßenverkehrssicherheitsvorschriften

Das neueste Handbuch zur Bewertung von Sicherheitsausstattung hat die Crashtest-Kriterien verschärft und veranlasst Behörden, Designs zu spezifizieren, die mehr kinetische Energie absorbieren, ohne dass Fahrzeuge über Straßenrandhindernisse hinausgeschleudert werden[1]US-Bundesstraßenverwaltung, „Handbuch zur Bewertung von Sicherheitsausstattung”, fhwa.dot.gov. Parallele europäische Normen verlangen nun, dass Produkte Fußgänger und Radfahrer ebenso rigoros schützen wie Fahrzeuginsassen, was die Nachfrage nach multifunktionalen Brüstungen und nicht sperrenden Endstücken ankurbelt. Die Ausgaben für Forschung und Entwicklung verlagern sich daher auf energieabsorbierende Geometrien und Hybridmaterialien, die geringeres Gewicht und einfachere Wartung bieten. Größere Hersteller mit eigenen Testgeländen können schneller konform werden, während kleinere Unternehmen Partnerschaften eingehen oder ausscheiden müssen, was die bereits im Markt für Barrier Systems sichtbaren Konsolidierungstrends verstärkt.

Nachfrage nach urbaner Sicherheit und Perimeterschutz

Gewerbliche Vermieter und kommunale Planer suchen nach unauffälliger Abwehr feindlicher Fahrzeuge, die gleichzeitig als öffentliches Mobiliar dient. Zertifizierte einziehbare Poller, crashgetestete Pflanzkübel und skulpturale Barrier-Systeme erfüllen sowohl Sicherheits- als auch Ästhetikanforderungen und erschließen Premiumnischen, die der Markt für Barrier Systems erst kürzlich erschlossen hat. Flughäfen, Stadien und Botschaften integrieren Barrier-Systeme nun mit Videoanalytik und Zutrittskontrollplattformen, sodass Bedrohungen in einem einzigen Arbeitsablauf gestoppt, verifiziert und protokolliert werden können. Anbieter, die strukturelle, elektronische und architektonische Anforderungen harmonisieren können, gewinnen Aufträge mit gesunden Margen, während traditionelle Straßenlieferanten Gefahr laufen, auf wachstumsschwache Projekte verwiesen zu werden.

IoT-gestützte Einsätze von „intelligenten” Barrier-Systemen

Edge-Computing-Pilotprojekte zeigen, dass vernetzte Barrier-Systeme Belastungen, Aufprallereignisse und Verkehrsintensität in Echtzeit an Wartungsteams übermitteln können. Das USD 2,5 Milliarden schwere Smart-Road-Upgrade des Illinois Tollway rüstet Fahrspuren mit Sensoren nach, die mit automatisierten Fahrspursteuerungs- und vernetzten Fahrzeugsystemen kommunizieren. Solche Projekte treiben den Markt für Barrier Systems in Richtung serviceorientierter Umsätze, da Betreiber mehrjährige Daten- und Softwareverträge neben physischen Gerätebestellungen abschließen. Wettbewerber, die im Stahlbau verwurzelt sind, müssen daher Elektronikpartnerschaften aufbauen oder Integrationskompetenz erwerben, um relevant zu bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Lebenszykluskosten | -0.7% | Global, verstärkt in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Volatile Stahl- und Polymerpreise | -0.5% | Alle wichtigen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand wegen Ästhetik und Lärm | -0.3% | Stadtbezirke in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme mit autonomen Fahrzeugen | -0.2% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Installations- und Lebenszykluskosten

Fortschrittliche Barrier-Systeme erfordern spezialisiertes Hebezeug, Präzisionsvermessungen und umfangreiche Verkabelung, was Projektbudgets in Entwicklungsländern um zweistellige Prozentsätze aufblähen kann. Die Wartung wird kostspieliger, sobald Elektronik ins Spiel kommt, da Außendienstteams Diagnosewerkzeuge und Ersatzsensorkits benötigen, die selten in den ursprünglichen Angeboten enthalten sind. Betreiber erstellen daher detaillierte Gesamtbetriebskostenmodelle, bevor sie Ausschreibungen herausgeben. Lösungen, die durch modulare Elektronik oder selbstdiagnostizierende Firmware eine geringere Ausfallzeit nachweisen, werden besser angenommen, während experimentelle Designs ohne umfangreiche Erfolgsnachweise Schwierigkeiten haben, die wirtschaftliche Prüfung im Markt für Barrier Systems zu bestehen.

Volatile Stahl- und Polymerpreise

Starke Schwankungen bei den Referenzstahlpreisen – Nucor Corporations Spotpreis für Blech lag Anfang 2025 im Durchschnitt bei USD 930 pro Tonne – zwingen Lieferanten dazu, das Rohstoffrisiko abzusichern, wobei manchmal die Margen beschnitten werden, um langfristige öffentliche Verträge zu erfüllen. Polymerharze folgen ebenfalls den Energiemärkten und fügen den Verbundstoffkostenstrukturen Unvorhersehbarkeit hinzu. Kleinere Produzenten, denen eine diversifizierte Beschaffung oder flexible Formulierungen fehlen, haben Schwierigkeiten, Angebote sechs bis neun Monate im Voraus zu finalisieren, was zu Auftragsverschiebungen und Ausschreibungsabsagen führt. Der Bedarf an preisstabilen Alternativen erhöht den Stellenwert von recycelten Verbundwerkstoffen und Hybridsystemen, die die Materialkosten teilweise von Erdöl- oder Eisenerzindizes entkoppeln, doch Käufer bleiben vorsichtig, bis Haltbarkeitsdaten vorliegen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: Nachhaltige Verbundwerkstoffe fordern die Dominanz von Stahl heraus

Metallbarrieren bleiben das RĂĽckgrat der StraĂźenverkehrssicherheit und machen 42,15 % des Marktanteils fĂĽr Barrier Systems im Jahr 2025 aus. Verbundstoff- und Recyclingkunststoffvarianten steigen jedoch mit einer CAGR von 12,10 %, da Regulierungsbehörden auf geringere COâ‚‚-FuĂźabdrĂĽcke und Korrosionsbeständigkeit drängen. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Barrier Systems bei Verbundstoffprodukten expandiert daher schneller als jede andere Materialklasse, unterstĂĽtzt durch Lieferketten, die Nachverbraucherkunststoffe und Industrieschrott fĂĽr die Kreislaufproduktion erfassen. Betoneinheiten behalten ihre Relevanz dort, wo maximale Masse unverzichtbar ist, beispielsweise bei Mittelstreifentrennung in Hochgeschwindigkeitskorridoren. Holz behält einen Nischenwert in landschaftlich reizvollen oder geschĂĽtzten Landschaften, doch seine begrenzte Wetterbeständigkeit schränkt die breite Akzeptanz ein.

Hersteller mit Strang- oder Pultrusionskompetenz erlangen strategische Vorteile, da Verbundstoffmodule vorgefertigt und in weniger Schichten installiert werden können, was Fahrspursperrstrafen reduziert. Lebenszykluseinsparungen helfen Anlageneigentümern, höhere Vorabkosten zu amortisieren, insbesondere wenn eingebettete Sensorsteckplätze die Notwendigkeit von Bohrungen vor Ort eliminieren. Umgekehrt stehen stahlorientierte Unternehmen unter Margendruck, sofern sie nicht auf verzinkte oder niedriglegierte Alternativen umsteigen, die Wartungsintervalle verlängern. Dieser Materialübergang unterstreicht, wie Nachhaltigkeitspolitiken technische Roadmaps im gesamten Markt für Barrier Systems umgestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Typ: Poller entwickeln sich zur am schnellsten wachsenden Kategorie

Crashgetestete StraĂźenbarrieren erzielten im Jahr 2025 34,20 % des Umsatzes, aber Poller sind auf dem Weg zu einer CAGR von 11,10 %, da dicht besiedelte Stadtzonen der selektiven Fahrzeugabwehr gegenĂĽber durchgehenden ´ÜäłÜ˛Ô±đn Vorrang einräumen. Flughäfen, FuĂźgängerzonen und Unternehmensgeländen bevorzugen einziehbare Poller, die mit Kartenlesern und NotfallĂĽberschreibungspanelen integriert sind und Sicherheitsteams eine dynamische Kontrolle ermöglichen, ohne die tägliche Logistik zu behindern. ´ÜäłÜ˛Ô±đ und Tore dominieren weiterhin Grenz- und Industrieperimeterprojekte, bei denen die Kosten pro laufendem Meter am wichtigsten sind.

Aufprallpuffersysteme und temporäre tragbare Barrier-Systeme gewinnen im Bereich Arbeitszonen- und Veranstaltungssicherheit Marktanteile dank leichter energieabsorbierender Kartuschen, die Mannschaften innerhalb von Minuten einsetzen können. Die technologische Überschneidung zwischen Pollern und automatisierten Zugangssystemen fördert Partnerschaften zwischen Tiefbauunternehmen und Gebäudeautomationsanbietern. Diese Konvergenz veranschaulicht, wie steigende urbane Sicherheitsbedürfnisse die Umsatzpools im Markt für Barrier Systems diversifizieren.

Nach Endnutzer: Gewerblicher Sektor treibt die Marktentwicklung voran

StraĂźenbehörden kauften 52,90 % der Lieferungen im Jahr 2025, doch Unternehmensgeländen, Rechenzentren und Einzelhandelsbezirke treiben eine CAGR von 12,70 % bei den gewerblichen Ausgaben an. Diese Kunden betrachten hochwertige Perimetersicherheit als obligatorisch fĂĽr das Haftungsmanagement und die Geschäftskontinuität, nicht als optionale Dekoration. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Barrier Systems bei gewerblichen Installationen soll bis 2031 stetig steigen, da Versicherungsprämien fĂĽr Immobilien sinken, die mit zertifizierter Abwehr feindlicher Fahrzeuge ausgestattet sind.

Bahn-, Verteidigungs- und Flughafenbetreiber halten stabile Anforderungen aufrecht, da ihre Aufgaben von regulierten Schutzstandards abhängen. Die Wohnraumnachfrage ist stabil, aber opportunistisch und wird aktiviert, wenn Kommunen Verkehrsberuhigungssubventionen einführen oder wenn Wohnanlagen mit Zutrittskontrolle ihre Annehmlichkeiten aufwerten. Anbieter, die private Beschaffungszyklen verstehen und die Kapitalrendite durch geringere Vandalismus- und Ausfallzeitkosten dokumentieren können, sichern sich langfristige Rahmenvereinbarungen im Markt für Barrier Systems.

Nach Funktion: Aktive Systeme gewinnen trotz passiver Dominanz an Bedeutung

Passive feste Produkte verwalten weiterhin 63,50 % des Umsatzes, da sie nach wie vor der einfachste Weg sind, grundlegende Sicherheitsvorschriften zu erfĂĽllen. Aktive Barrier-Systeme – hydraulische Poller, bewegliche Aufprallschutzgatter und automatisierte Hubschranken – entwickeln sich mit einer CAGR von 13,00 %, da Anlagenbetreiber Anlagen benötigen, die Fahrspuren in Sekunden umkonfigurieren. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Barrier Systems bei aktiven Produkten wird jedes Jahr steigen, da Smart-City-Budgets Mittel fĂĽr Echtzeit-Verkehrsumleitung und Notfallroutenfreigabe bereitstellen.

Lieferanten von programmierbaren Steuerungen, Cloud-Analytik und drahtloser Diagnose erzielen höhere Margen als mit Hardware allein und verwandeln Projekte für aktive Barrier-Systeme in laufende Abonnementmodelle. Die Integrationskomplexität schafft Möglichkeiten für spezialisierte Systemintegratoren, die Legacy-Ampeln, Videoüberwachung und SCADA-Feeds mit neuen Aktoren koordinieren. Diese hybride Wertschöpfungskette stellt Unternehmen heraus, die auf passive Stahlschienen angewiesen sind, und stellt Software-Kompetenz in den Mittelpunkt von Ausschreibungsbewertungen im gesamten Markt für Barrier Systems.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Technologie: Flexible Systeme fĂĽhren die Innovationswelle an

Halbstarre Leitplanken machten im Jahr 2025 45,10 % des Umsatzes aus, da Behörden sie als optimalen Kompromiss zwischen Aufprallabsorption und Auslenkungsgrenzen betrachten. Flexible Seil- und Kabellösungen steigen mit einer CAGR von 14,00 %, gestützt durch Unfalldaten, die eine bis zu 33 % geringere Insassenbeschleunigung im Vergleich zu Betonwänden zeigen. Starre Betonbrüstungen bleiben unverzichtbar, wo Mittelstreifenflächen minimal sind oder wo der Wartungszugang gefährlich ist.

Fortschritte bei Elastomerpatronen und hochmoduligen Fasern ermöglichen es flexiblen Systemen, sich nach kleineren Aufprallen selbst wiederherzustellen und die Rückhaltung ohne dringenden Mannschaftseinsatz aufrechtzuerhalten. Feldtelematik protokolliert nun Kraftvektoren beim Aufprall und liefert Ingenieuren Belege zur Kalibrierung von Wartungsplänen. Patentanmeldungen für Verbundstoffschalenverankerungen und kontinuierliche Energiedissipationskerne veranschaulichen das Wissensrennen im Markt für Barrier Systems. Lieferanten, die Materialwissenschaft mit Datenwissenschaft kombinieren, sind gut positioniert, um neue Sicherheitsmaßstäbe zu setzen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 32,40 % des Umsatzes dank strenger Crashtest-Vorschriften und eines ausgereiften Autobahnnetzes, das in die Erneuerungsfinanzierung übergeht. Laufende Ausgaben aus föderalen Infrastrukturgesetzen sichern eine vorhersehbare Nachfrage, während Kanada und Mexiko durch provinzielle Mautstraßenerweiterungen und Industriekorridorausbauten inkrementelle Volumina hinzufügen. Asset-Manager bevorzugen zunehmend intelligente Barrier-Systeme mit eingebetteter Diagnose, um dem Arbeitskräftemangel entgegenzuwirken, was die Technologieakzeptanz im regionalen Anteil des Marktes für Barrier Systems aufrechterhält.

Europa priorisiert COâ‚‚-Reduzierung, visuelle Harmonie und Lärmminderung und veranlasst Behörden, recycelte Verbundwerkstoffe und begrĂĽnte Aufprallwände zu spezifizieren, die sich in das gebaute Erbe einfĂĽgen. Obwohl die Normen von Land zu Land variieren, finanzieren EU-Forschungsprogramme grenzĂĽberschreitende Pilotprojekte, die neue Materialien validieren und paneuropäische Genehmigungszyklen beschleunigen. Lieferanten mit mehrsprachigen Zertifizierungsteams und modularen Designportfolios bewältigen diese Komplexität am effektivsten. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Barrier Systems bei europäischen flexiblen Lösungen wächst ebenfalls, da Stadtplaner Seilsysteme befĂĽrworten, die Radfahrer vor starren Aufprallflächen schĂĽtzen.

Der asiatisch-pazifische Raum übertrifft jede andere Region mit einer CAGR von 9,10 %. Chinas Gürtel-und-Straße-Korridore, Indiens Grenzautobahnen und Indonesiens USD 80 Milliarden schweres Seedeichprojekt erfordern umfangreiche Barrier-Einsätze, die sowohl Sicherheits- als auch Klimaresilienzanforderungen erfüllen. Hohe Bevölkerungsdichte zwingt Ingenieure dazu, Hochwasser-, Erdbeben- und Abwehranforderungen gegen feindliche Fahrzeuge in einzelne modulare Baugruppen zu integrieren. Inländische Hersteller skalieren schnell, doch hochwertige intelligente Funktionen begünstigen weiterhin Importe oder Joint Ventures mit europäischen und nordamerikanischen Technologieunternehmen. Dieses Zusammenspiel von lokaler Kapazität und importierter Innovation gestaltet die Lieferantenpräsenz im gesamten Markt für Barrier Systems um.

Wettbewerbslandschaft

Die Branche für Barrier Systems bleibt mäßig fragmentiert, da keine einzelne Technologie jeden Anwendungsfall dominiert. Die fünf größten Anbieter zusammen machen schätzungsweise 35–40 % des Umsatzes aus, was Raum für regionale Spezialisten und Start-ups lässt, die sich auf Verbundwerkstoffe, Sensorintegration oder architektonisches Design konzentrieren. Stahlorientierte Konzerne sichern Rohstoffrisiken ab, indem sie Polymerformulierungsunternehmen erwerben und Sensorpatente lizenzieren, während Nischenanbieter hochmargige urbane Sicherheitsprojekte mit maßgeschneiderter Ästhetik verfolgen.

Vertikale Integration erlebt eine Renaissance als Absicherung gegen Preisvolatilität. Unternehmen, die Stahlwerke, Verzinkungslinien und Modulfabrikationsanlagen besitzen, können Inputkosten und Lieferzeiten glätten, wenn globale Lieferketten sich anspannen. Gleichzeitig erfassen softwaregetriebene Neueinsteiger Wert, indem sie Dashboards für vorausschauende Wartung und Pay-per-Opening-Modelle anbieten, die Barrier-Systeme in Serviceplattformen verwandeln. Patentanmeldungen zeigen erhöhte Aktivität rund um energieabsorbierende Kupplungen, einziehbare Mechanismen und KI-gestützte Bedrohungserkennung, was Technologie als primäres Differenzierungsschlachtfeld im Markt für Barrier Systems signalisiert.

Zusammenarbeit wird zunehmend branchenübergreifend. Automobilsicherheitsunternehmen lizenzieren Aufprallsensoralgorithmen an Barrier-OEMs, während Telekommunikationsturmhersteller Rollformlinien anpassen, um leichte Leitplanken herzustellen. Öffentlich-private Pilotkorridore, wie Japans Testgelände für vernetzte Fahrzeuge, laden zu gemeinsamen Angeboten von Tiefbauunternehmen und Cloud-Anbietern ein. Die Wettbewerbserzählung verlagert sich daher vom Niedrigpreisangebot hin zu Ökosystemen von Partnern, die Hardware, Software und Lebenszyklusanalytik in einem Paket liefern können, was serviceorientierte Geschäftsmodelle im gesamten Markt für Barrier Systems stärkt.

MarktfĂĽhrer fĂĽr Barrier Systems

Tata Steel

Trinity Industries, Inc.

Lindsay Corporation

Betafence Limited

Hill & Smith PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Indonesien startete ein USD 80 Milliarden schweres Seedeichprojekt zum Schutz von Küstengebieten und eröffnete damit große Ausschreibungen für klimaresistente Barrier-Systeme.

- Mai 2025: Nucor Corp. verzeichnete im ersten Quartal einen Gewinn von USD 156 Millionen bei einem Umsatz von USD 7,83 Milliarden, was auf eine robuste StahlverfĂĽgbarkeit fĂĽr Infrastrukturlieferanten hindeutet.

- April 2025: Valmont Industries buchte im ersten Quartal einen Umsatz von USD 969,3 Millionen, wobei Infrastruktureinheiten die Schwäche im Agrarbereich ausglichen.

- Februar 2025: Valmont fusionierte seine Bewässerungsplattformen zu AgSense 365 und deutete damit auf künftige Fernüberwachungserweiterungen für Barrier-Portfolios hin.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Barrier Systems als alle dauerhaften oder halbdauerhaften physischen Strukturen, wie Crash-Barrier-Systeme, Poller, Sicherheitszäune und automatisierte Tore, die installiert werden, um die Bewegung von Fahrzeugen, Personen oder Trümmern auf Straßen, Eisenbahnkorridoren, Industriegeländen und Perimeterzonen zu kontrollieren oder zu stoppen.

Ausschluss aus dem Umfang: Temporäre Absperrungen zur Menschenmengenkontrolle für kurzfristige Veranstaltungen sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Material

- Metall

- Beton

- Kunststoff/Verbundwerkstoff

- Holz

- Nach Typ

- ´ÜäłÜ˛Ô±đ

- Crash-Barrier-Systeme

- Crash-Barrier-Vorrichtungen

- Poller

- Nach Endnutzer

- ł§łŮ°ů˛ąĂź±đ˛Ô·É±đ˛µ±đ

- Eisenbahn und Verteidigung

- Gewerbe

- Wohnen

- Verkehrsknotenpunkte

- Regierung

- Nach Funktion

- Passiv (fest)

- Aktiv (automatisiert)

- Perimetersicherheit

- Nach Technologie

- Starr

- Halbstarr

- Flexibel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Ăśbriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Nigeria

- Ăśbriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- ASEAN

- Australien

- Neuseeland

- Ăśbriger Asien-Pazifik-Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Hersteller von Barrier-Systemen, Straßenkonzessionäre und Verkehrstechnikberater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche testeten Preisspannen, Ersatzzyklen und Automatisierungsadoptionsraten und füllten Datenlücken, die öffentliche Quellen offen lassen.

ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir begannen mit Verkehrssicherheitsdatensätzen von Behörden wie der US-amerikanischen Bundesstraßenverwaltung, Eurostat-Straßeninfrastrukturdateien und dem Internationalen Straßenverband. Handelsvolumina für Stahlleitplanken wurden über UN Comtrade verfolgt, während regionale Unfallstatistiken aus den WHO-Berichten zur globalen Straßenverkehrssicherheit überprüft wurden. Unternehmensfinanzdaten aus D&B Hoovers und Patentcluster aus Questel halfen uns, Umsatzpotenziale und Designverschiebungen zu verfolgen. Zusätzliche Erkenntnisse wurden aus nationalen Bauministerien, führenden Branchenverbänden und seriösen Pressemitteilungen gewonnen, die Projektpipelines und regulatorische Aktualisierungen detaillieren. Diese Liste ist illustrativ; viele andere öffentliche und Abonnementquellen unterstützten die Validierung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein hybrides Top-down- und Bottom-up-Modell wurde angewendet. Die globale Länge gepflasterter Straßen, Schienenstreckenerweiterungen und Zuwächse bei Industriegebäudeflächen bildeten den Nachfragepool, der dann durch Stichproben von Lieferantenlieferungen und durchschnittlichen Verkaufspreisen verifiziert wurde. Schlüsselvariablen wie Unfallhäufigkeit pro 100 km, vorgeschriebene Barrier-Dichte, durchschnittliches Sanierungsintervall, Rohstoffkostenkurven und Urbanisierungswachstum fließen in eine multivariate Regression ein, die den Umsatz bis 2030 projiziert. Wo Lieferantenzusammenfassungen Volumina zu niedrig auswiesen, überbrückten Interpolationen unter Verwendung regionaler Bauausgabenquoten die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review und Varianzprüfung anhand unabhängiger Importdaten für Sicherheitsausrüstung vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche regulatorische oder Preisschocks ausgelöst werden. Ein Analyst führt vor der Kundenfreigabe eine abschließende Überprüfung durch.

Warum Mordors Ausgangsbasis für Barrier Systems standhält

Veröffentlichte Schätzungen weichen stark voneinander ab; Umfangsentscheidungen, Basisjahre und Preisleitern variieren, sodass Zahlen verständlicherweise divergieren. Jüngste offene Berichte zeigen 2023-Werte von USD 20,6 Milliarden und USD 21,1 Milliarden, während eine andere Quelle 2024 mit USD 23,0 Milliarden ansetzt.

Wichtige Treiber für Abweichungen sind oft engere Materialumfänge, das Weglassen der Nachrüstungsnachfrage in Entwicklungsländern oder Projektionen, die auf statischen Stückpreisen ohne Währungsneubasierung aufgebaut sind. Unsere jährliche Aktualisierung und unser preisindexiertes Modell minimieren diese Verzerrungen.

łŐ±đ°ů˛µ±ô±đľ±ł¦łó˛őłľ˛ąĂź˛őłŮ˛ą˛ú

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber fĂĽr Abweichungen |

|---|---|---|

| USD 24,08 Mrd. (2025) | ||

| USD 20,59 Mrd. (2023) | Globales Beratungsunternehmen A | Verwendet durchschnittliche Verkaufspreise von 2022, schlieĂźt automatisierte Poller aus |

| USD 21,10 Mrd. (2023) | Marktforschungsunternehmen B | Nur StraĂźenfokus, keine Industriebarrieren |

| USD 22,99 Mrd. (2024) | Forschungsgruppe C | Wendet weltweit eine einheitliche NachrĂĽstungsrate von 10 % an |

Der Vergleich zeigt, dass sich Gesamtwerte erheblich verschieben, wenn Umfangsbreite, inflationsgebundene Preisgestaltung und Aktualisierungsrhythmus voneinander abweichen. şÚÁϲ»´ňěČ verankert seine Ausgangsbasis auf klar definierten EinschlĂĽssen, transparenten Variablen und einem Aktualisierungsrhythmus, dem Kunden fĂĽr ihre Planung vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Barrier Systems?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Barrier Systems beträgt im Jahr 2026 USD 25,01 Milliarden und soll bis 2031 bei einer CAGR von 3,87 % USD 30,23 Milliarden erreichen.

Welches Materialsegment dominiert den globalen Umsatz?

Metallleitplanken fĂĽhren mit einem Marktanteil von 42,15 %, obwohl Verbundwerkstoffe mit einer CAGR von 12,10 % die am schnellsten wachsende Materialklasse sind.

Warum gewinnen aktive Barrier-Systeme an Beliebtheit?

Aktive hydraulische Poller und Aufprallschutzgatter ermöglichen es Betreibern, Verkehrsflüsse sofort zu ändern und mit Zutrittskontrollsoftware zu integrieren, was eine CAGR von 13,00 % für das Segment unterstützt.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 9,10 %, angetrieben durch groĂź angelegte Transport- und Grenzschutzprojekte in China, Indien und SĂĽdostasien.

Wie beeinflussen IoT-Technologien die Beschaffung von Barrier-Systemen?

Anlageneigentümer spezifizieren zunehmend sensorfertige Barrier-Systeme, die Strukturzustands- und Aufpralldaten übertragen und Hardware-Projekte in langfristige Serviceverträge mit Vorteilen der vorausschauenden Wartung verwandeln.

Welche Risiken können die Marktexpansion verlangsamen?

Hohe Installationskosten und volatile Rohstoffpreise können Projekte verzögern, insbesondere in aufstrebenden Märkten, wo Finanzierungszyklen kürzer und Budgets enger sind.

Seite zuletzt aktualisiert am: