Marktgröße und Marktanteil im Automobilglasmarkt

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.49 Milliarden US-Dollar |

| Marktgröße (2031) | 30.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

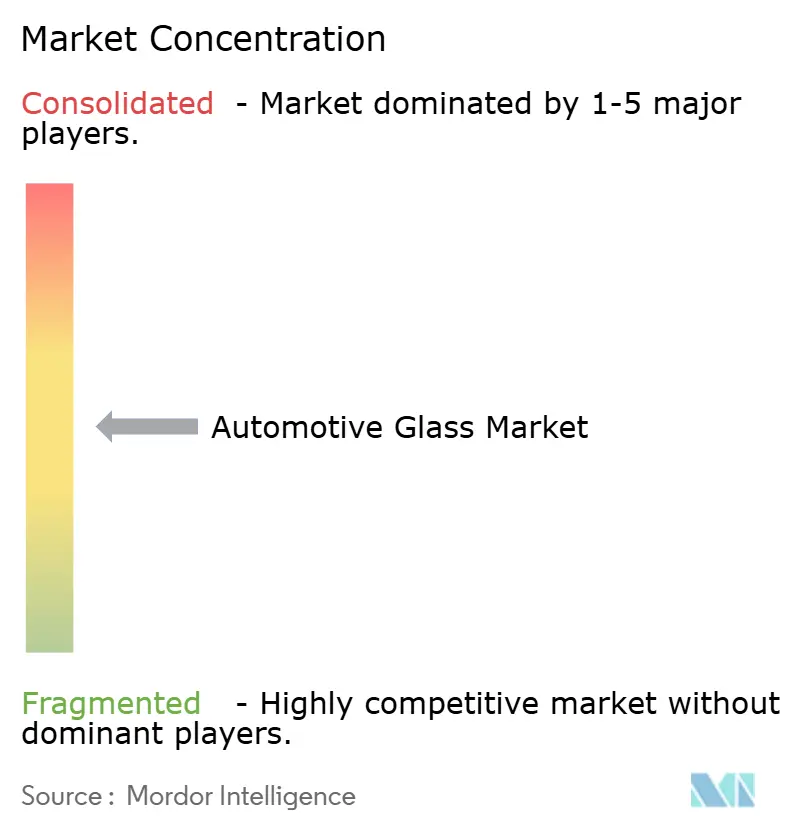

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobilglasmarktes durch ���ϲ�����

Die Marktgröße des Automobilglasmarktes wird voraussichtlich von 22,35 Milliarden USD im Jahr 2025 auf 23,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,1 % über den Zeitraum 2026–2031 einen Wert von 30,13 Milliarden USD erreichen. Steigende Fahrzeugproduktion, strengere Sicherheitsvorschriften und der Wandel hin zur Elektromobilität erhalten den Schwung aufrecht, auch wenn die Rohstoffpreise und Logistikkosten schwanken. Die wachsende Nachfrage nach Panoramadächern, leichten Verbundwindschutzscheiben und elektrochromem Verglasung veranlasst Hersteller, spezialisierte Linien auszubauen und Partnerschaften mit OEMs zu vertiefen. Der Fokus auf größere Glasflächen in SUVs, verbunden mit dem regulatorischen Druck zur Senkung der CO₂-Emissionen, beschleunigt die Einführung von beschichteten und multifunktionalen Produkten. Zusammen positionieren diese Kräfte den Automobilglasmarkt für ein robustes, technologiegetriebenes Wachstum im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

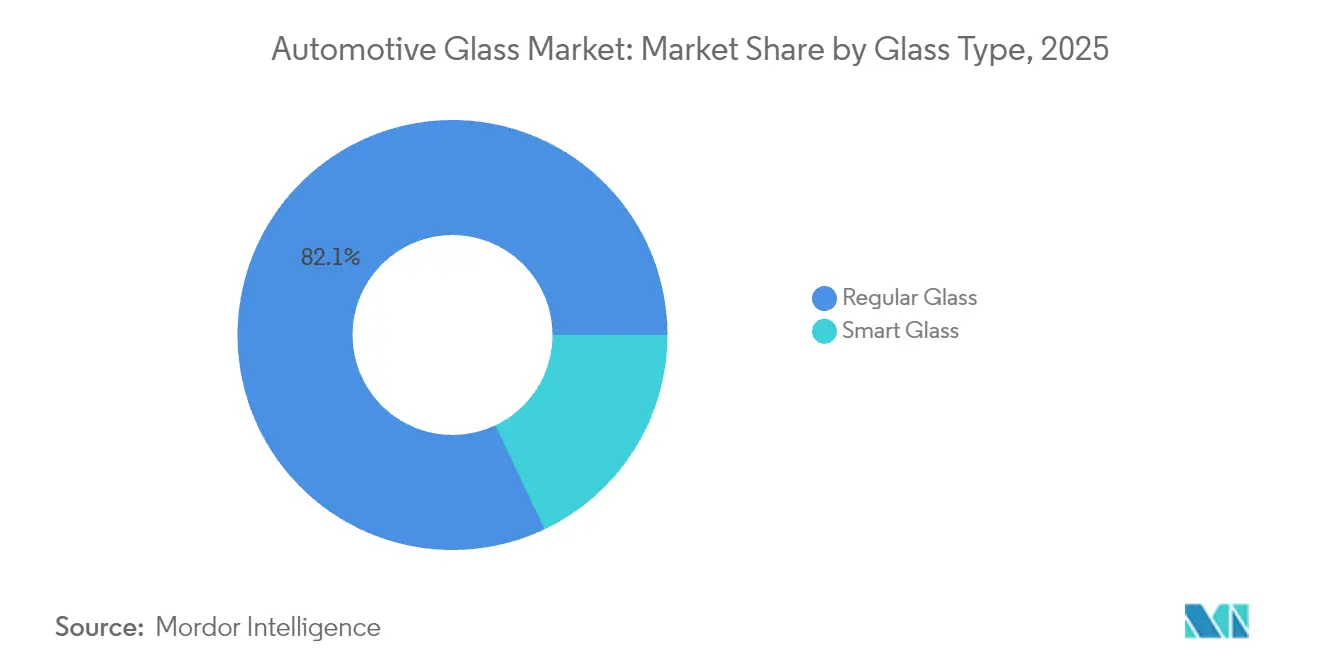

- Nach Glastyp führte Standardglas mit einem Marktanteil von 82,05 % im Automobilglasmarkt im Jahr 2025, während Smartglas bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen wird.

- Nach Anwendung entfielen auf Windschutzscheiben 44,15 % der Marktgröße des Automobilglasmarktes im Jahr 2025; Schiebedächer verzeichnen bis 2031 eine CAGR von 9,6 %.

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Umsatzanteil von 71,85 % im Automobilglasmarkt im Jahr 2025; leichte Nutzfahrzeuge werden voraussichtlich die schnellste CAGR von 6,6 % zwischen 2026 und 2031 erzielen.

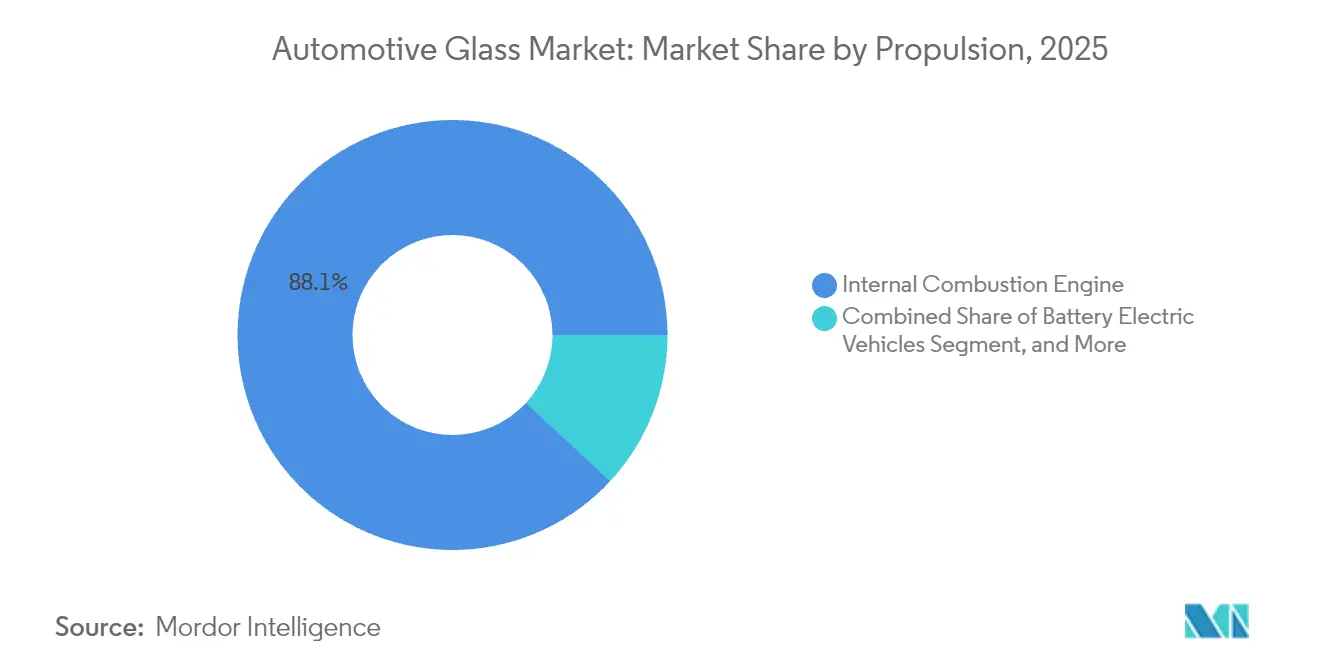

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 88,10 % im Automobilglasmarkt, aber BEVs werden voraussichtlich bis 2031 mit einer CAGR von 16,6 % wachsen.

- Nach Vertriebskanal hielten OEMs im Jahr 2025 einen Umsatzanteil von 78,05 % im Automobilglasmarkt, während der Aftermarket mit einer CAGR von 5,3 % wächst.

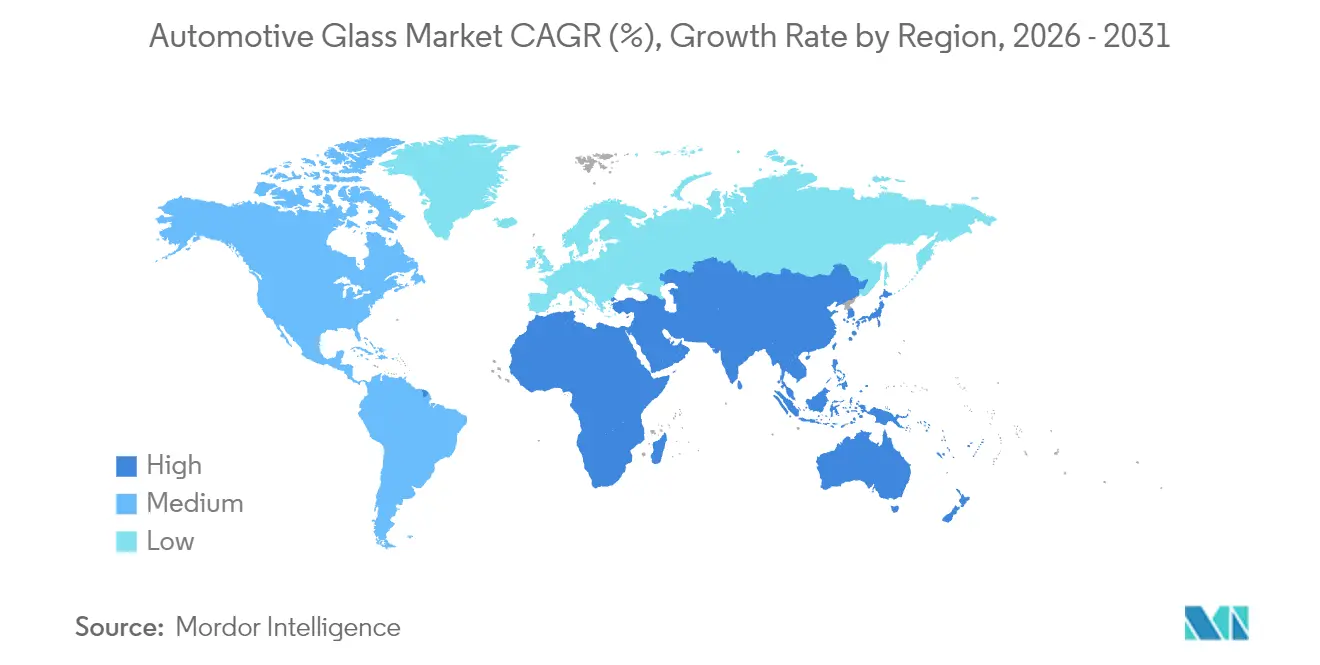

- Nach Region entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 48,75 % im Automobilglasmarkt; der Nahe Osten und Afrika sollen von 2026 bis 2031 mit einer CAGR von 6,8 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automobilglasmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Frist der Auswirkung |

|---|---|---|---|

| Wandel hin zu Panoramaverglasung auf EV-Plattformen | +1.7% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| OEM-Nachfrage nach leichtem Verbundglas zur Erfüllung der CO₂-Ziele | +1.5% | Global, Schwerpunkt Europa | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung von Schiebedächern in SUVs | +1.2% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Regulatorisch vorgeschriebene Sicherheitsverglasung für Seitenscheiben | +0.8% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Wachsende Nachrüstung von HUD-kompatiblen Windschutzscheiben durch Premium-OEMs | +0.5% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Integration eingebetteter Sensoren für ADAS-Funktionalität | +0.4% | Global, Schwerpunkt Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wandel hin zu Panoramaverglasung auf EV-Plattformen

Elektrofahrzeughersteller installieren größere Dachscheiben, um das Kabinenambiente und die Markenidentität zu verbessern. Das Cybertruck von Tesla und das Vision-V-Konzept von Mercedes-Benz integrieren elektrochrome Dächer, die den Tönung regulieren, die Kabinentemperatur um bis zu 10 °C senken und die HVAC-Last verringern. Die Glasfläche pro Fahrzeug soll stark ansteigen, was Zulieferer dazu veranlasst, in Breitformat-Biegung, Niedrigemissivitätsbeschichtungen und infrarotabsorbierende Zwischenschichten zu investieren. Diese Premium-Spezifikation wird voraussichtlich in mittelpreisige Elektrofahrzeuge vordringen, wenn die Produktionskosten sinken, und so ein nachhaltiges Wachstum im Automobilglasmarkt unterstützen.

OEM-Nachfrage nach leichtem Verbundglas zur Erfüllung der CO₂-Ziele

Europäische Vorschriften setzen ein Flottendurcschnitts-CO₂-Ziel von 100 g/km für 2030 und zwingen Automobilhersteller, jedes Kilogramm einzusparen. EPA-Studien zum Ford GT 2017 zeigen, dass Verbundverglasung wesentlich zu einem Masseabbau von 30 % beigetragen hat. Dünnschichtige Laminate mit Ionoplast-Zwischenschichten reduzieren das Gewicht heute um bis zu 30 %, ohne die Aufprallleistung zu beeinträchtigen. AGC und Saint-Gobain vermarkten 1,6-mm-Windschutzscheibenkonstruktionen, die Gewichtseinsparungen mit akustischer Dämpfung verbinden, und stärken damit die langfristigen Aussichten für den Automobilglasmarkt.

Rasante Verbreitung von Schiebedächern in SUVs

Der SUV-Anteil an der globalen Personenkraftwagenproduktion steigt weiter, und nahezu jedes neue Modell bietet eine Panoramadach-Option. Der European Vehicle Glazing Innovation Summit 2025 berichtete, dass Dachmodule, die 70–90 % der Fahrzeuglänge überspannen, in mittelgroßen Crossovern zum Standard geworden sind [1]„Vehicle Glazing Innovation Summit 2025 Agenda,” ECV International, ecvinternational.com. Zulieferer optimieren die Rollogeometrie, UV-Filterung und Entwässerungssysteme, um die Langlebigkeit zu gewährleisten. Der Trend erzeugt inkrementelle Quadratmeter-Nachfrage und hebt die Marktgröße des Automobilglasmarktes über den Prognosehorizont.

Regulatorisch vorgeschriebene Sicherheitsverglasung für Seitenscheiben

Die US-amerikanischen FMVSS-205- und UN-R127-Vorschriften fördern den Wechsel von Einscheibensicherheitsglas zu Verbundglas bei Seitenscheiben, um das Schleudernrisiko bei Überschlägen zu verringern [2]National Highway Traffic Safety Administration, „FMVSS Nr. 205 – Verglasungsmaterialien,” Wirtschaftskommission der Vereinten Nationen für Europa, „UN-Regelung Nr. 127,”. Europa und Japan verschärfen ähnliche Normen. Laminierte Seitenverglasung bietet Geräuschreduzierungsvorteile, die bei EV-Käufern Anklang finden, die Reifengeräusche stärker wahrnehmen. Regulatorische Sicherheit gibt Glasherstellern die Zuversicht, neue Laminierlinien hochzufahren, und festigt das Volumenwachstum im Automobilglasmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Frist der Auswirkung |

|---|---|---|---|

| Engpass in der Lieferkette bei Spezialzwischenschichten (PVB, Ionoplast) | −1.0% | Global, besonders stark in Europa | Kurzfristig (≤ 2 Jahre) |

| Margenerosion durch chinesische Floatglas-Überkapazitäten, die den EU-Markt überschwemmen | -0.7% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Garantiekosten im Zusammenhang mit akustisch laminierten Heckscheiben in SUVs | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Langsame Ersatzzyklen in reifen Aftermarket-Kanälen | -0.3% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpass in der Lieferkette bei Spezialzwischenschichten (PVB, Ionoplast)

Kuraways PVB-Kapazitätserweiterungen haben mit der steigenden Nachfrage nach akustischen und HUD-geeigneten Folien nicht Schritt gehalten, was die Vorlaufzeiten verlängert und Zuteilungsprogramme erzwingt. Europäische Laminatoren berichten von punktuellen Engpässen, die sie zwingen, der OEM-Produktion gegenüber Aftermarket-Aufträgen Vorrang einzuräumen. Experimentelle biobasierte Zwischenschichten liefern vielversprechende mechanische Verbesserungen von 53,1 %, sind aber noch Jahre von der Skalierung entfernt. Kurzfristiger Versorgungsdruck könnte das Wachstum des Automobilglasmarktes dämpfen, bis neue Werke in Betrieb gehen.

Margenerosion durch chinesische Floatglas-Überkapazitäten, die den EU-Markt überschwemmen

Staatlich unterstützte Produzenten in China exportieren weiterhin überschüssiges Floatglas zu niedrigen Preisen und unterbieten europäische Werke um bis zu 20 % [3]„Bericht über industrielle Überkapazitäten in China,” MERICS, merics.org. Oceania Glass hat Antidumping-Maßnahmen beantragt, was auf breitere Handelsspannungen hindeutet. Europäische Hersteller lenken Kapital in beschichtete und Smartglas-Nischen um, wo technologische Barrieren die Margen schützen. Der Preisdruck mindert die prognostizierte CAGR des Automobilglasmarktes jedoch um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Glastyp: Smartglas stört die traditionelle Dominanz

Standardglas beherrschte im Jahr 2025 mit 82,05 % den Marktanteil im Automobilglasmarkt, dank Kosteneffizienz und etablierter Produktionsanlagen. Verbundvarianten gewinnen gegenüber Einscheibensicherheitsglas-Formaten, da sie Splitter beim Aufprall zusammenhalten und globale Sicherheitsnormen erfüllen. Der Wandel verschärft das Angebot an Spezialzwischenschichten, positioniert Laminatoren jedoch für eine höhere Wertschöpfung, da OEMs dünnere, leichtere Konstruktionen fordern. Smartglas, obwohl heute noch eine Minderheit, soll eine CAGR von 12,1 % erzielen und Nischen in Luxusfahrzeugen und hochwertigen Elektrofahrzeugen erschließen.

Elektrochrome Dächer dominieren die frühe Einführung; Suspended-Particle-Device-Technologie (SPD) bietet schnelleres Schalten und Langlebigkeit, wie im Mercedes-Benz Vision V Prototyp gezeigt. Polymer-dispersed-liquid-crystal-Fenster (PDLC) zielen auf Sichtschutztrennwände ab, während thermochrome Folien noch nicht kommerziell sind. Mit verbesserter Skalenwirtschaft wird Smartglas über Flaggschiffmodelle hinaus expandieren und den Automobilglasmarkt stärken.

Nach Anwendung: Schiebedächer beschleunigen sich über Kernsegmente hinaus

Windschutzscheiben hielten im Jahr 2025 mit 44,15 % den größten Anteil an der Marktgröße des Automobilglasmarktes, gestützt durch obligatorische Ausstattung und steigenden ADAS-Sensorgehalt. Die Komplexität treibt den Stückwert in die Höhe und stärkt die gemeinsamen Entwicklungszyklen zwischen Zulieferern und OEMs. Schiebedächer sind jedoch mit einer CAGR von 9,6 % die am schnellsten wachsende Anwendung, da SUVs große Öffnungen für Panoramaaussichten standardisieren.

Heckscheiben verzeichnen bescheidene Zugkraft durch akustische Laminate, obwohl Garantieprobleme das Tempo dämpfen. Seitenscheiben wechseln zur Verbundkonstruktion, um Gesetze zur Verhinderung des Herausschleuderns zu erfüllen, insbesondere in Europa und Japan. Rückspiegel und Dreiecksfenster integrieren elektrochrome Blendschutzbeschichtungen, die Funktionsinhalt ohne großen Flächenbedarf hinzufügen. Insgesamt unterstützt der Anwendungsmix eine stetige Expansion im Automobilglasmarkt.

Nach Fahrzeugtyp: SUVs treiben die Einführung von Premium-Glas voran

Personenkraftwagen repräsentierten im Jahr 2025 mit 71,85 % den Umsatz im Automobilglasmarkt, wobei Crossover-SUVs ihre Präsenz intensivieren. Größere Dachöffnungen und akustische Verglasung verschaffen Glasherstellern einen höheren Dollarinhalt pro Einheit. �������ä�����- und Stufenheckmodelle bleiben hochvolumige, aber innovationsarme Segmente, während Luxuscoupés modernste Smartglas-Technologie in limitierten Auflagen präsentieren.

Leichte Nutzfahrzeuge, die voraussichtlich mit einer CAGR von 6,6 % wachsen werden, übernehmen Komfortmerkmale von Personenkraftwagen für Lieferfahrer, einschließlich akustischer Windschutzscheiben und solarabsorbierender Seitenscheiben. Die Nachfrage nach schweren Nutzfahrzeugen bleibt stabil, mit Schwerpunkt auf Langlebigkeit und wartungsfreundlichen Designs. Diese Vielfalt im Fahrzeugmix unterstützt eine gesunde Breite im Automobilglasmarkt.

Nach Antrieb: Elektrofahrzeuge definieren Glasanforderungen neu

Fahrzeuge mit Verbrennungsmotor machten im Jahr 2025 noch 88,10 % des Automobilglasmarktes aus, doch ihr inkrementelles Wachstum hinkt elektrifizierten Alternativen hinterher. BEVs werden jährlich um 16,6 % wachsen und den Bedarf an leichtem Verbundglas und Niedrigemissivitätsbeschichtungen ankurbeln, die den HVAC-Verbrauch senken und die Reichweite verlängern. HUD-fähige Windschutzscheiben unterstützen zudem batterieeffizienzgetriebene Cockpit-Neugestaltungen.

Hybridfahrzeuge verbinden beide Welten und erfordern moderate Wärmemanagementsleistung. Brennstoffzellenelektrofahrzeuge (FCEV) bleiben experimentell, informieren aber langfristige Glas-F&E-Roadmaps. Die Elektrifizierung verleiht dem Automobilglasmarkt damit frischen Schwung.

Nach Vertriebskanal: OEMs führen, während sich der Aftermarket weiterentwickelt

OEM-Verträge lieferten im Jahr 2025 78,05 % des Umsatzes im Automobilglasmarkt, da sich Modelleinführungen vervielfachten und die Verglasungskomplexität zunahm. Langfristige Vereinbarungen begünstigen vertikal integrierte Produzenten, die laminierte, beschichtete und sensorintegrierte Produkte gemeinsam entwickeln können. Der Aftermarket, der mit einer CAGR von 5,3 % wächst, kämpft mit ADAS-Rekalibrierungshürden; dennoch deuten eine alternde Fahrzeugflotte und aggressive Zusammenschlüsse durch Unternehmen wie Auto Glass Brands auf eine robuste Nachfrage hin.

Digitales Schadenmanagement und mobile Reparaturdienste sind Differenzierungsmerkmale. Die Zusammenarbeit zwischen OEMs und unabhängigen Einbauern bei Kalibrierungsstandards könnte weiteres Wachstum freisetzen und den Automobilglasmarkt über alle Kanäle hinweg dynamisch halten.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Automobilglasmarkt mit einem Umsatzanteil von 48,75 % im Jahr 2025, verankert durch Chinas enorme Produktion und rasche inländische Nachfrage. Staatliche Anreize haben die Werke nahe der Kapazitätsgrenze gehalten, während Indiens Produktionsanstieg eine neue Nachfrageachse hinzufügt. Konferenzen in Shanghai beleuchten intelligente Verglasung, LiDAR-Transparenz und AR-HUD-Integration und zeigen kontinuierliche Innovation. Japan und ��ü���ǰ��� liefern fortschrittliche laminierte und beschichtete Produkte für Premium-OEMs und erhalten hochmargige Nischen als Teil des breiteren Automobilglasmarktes.

Produzenten bekämpfen den Margendruck durch chinesische Importe, indem sie auf Smartglas und Nachhaltigkeitsprogramme umschwenken. AGC und Saint-Gobains gemeinsamer Volta-Ofen belegt einen strategischen Schritt zur Senkung der CO₂-Intensität. Nordamerika bleibt aufgrund der SUV-Nachfrage einflussreich. Die Vereinigten Staaten weisen eine lebhafte Aftermarket-Aktivität auf; Marken wie Auto Glass Now bauen nationale Präsenzen aus, um Ersatzumsätze zu erschließen.

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 6,8 % bis 2031 die schnellsten Wachstumsmärkte sein. Saudi-Arabiens siliziumreiche Vorkommen ziehen Floatglas-Investitionen an, die auf eine Lokalisierung der Versorgung abzielen. Subventionen im Einklang mit breiteren Industriediversifizierungsagenden fördern die Produktion von Automobilkomponenten und verbreitern den regionalen Anteil am Automobilglasmarkt. ��ü�岹��������첹s Ausblick ist hauptsächlich an brasilianische Montagekapazitäten gebunden, während Afrikas Wachstum sich auf ��ü�岹�ڰ����첹s relativ reifen Sektor konzentriert. Proximity-Produktionsstrategien helfen globalen Zulieferern, Frachtkosten und Just-in-time-Anforderungen in diesen vielfältigen Geografien auszubalancieren.

Wettbewerbslandschaft

Der Automobilglasmarkt wird von mehreren wichtigen Akteuren dominiert, darunter AGC Inc., Saint-Gobain, Nippon Sheet Glass, Fuyao Glass und Xinyi Glass. Jeder betreibt multiregionale Float-, Laminierungs- und Beschichtungsanlagen, die synchronisierte Markteinführungen mit großen OEM-Programmen ermöglichen. Saint-Gobains Rekord-Betriebsmarge im Jahr 2024 zeigte die Früchte des Fokus auf Spezialprodukte und Dekarbonisierung.

Fusions- und Übernahmeaktivitäten gestalten regionale Positionen um. Die Übernahme von PH Vitres d'Autos durch PGW Auto Glass erweiterte dessen Vertriebsreichweite in Nordamerika. Gleichzeitig verschärfen chinesische Niedrigpreisexporte den Wettbewerb in Commodity-Floatglas-Segmenten und treiben defensive Innovation bei westlichen Unternehmen voran. Partnerschaften mit Nischen-Smartglas-Entwicklern wie Research Frontiers und Gauzy veranschaulichen, wie etablierte Unternehmen IP-Zugang für elektrochrome und SPD-Technologien sichern und die Grenzen des Automobilglasmarktes erweitern.

Die Aftermarket-Konsolidierung beschleunigt sich. Auto Glass Brands plant bis 2026 mehr als 40 Standorte und strebt Skalierung bei kalibrierungsintensiven Ersatzteilen an. Digitale Plattformen rationalisieren Schadensfälle, und mobile Einheiten reduzieren Ausfallzeiten für Flottenkundschaft. Gleichzeitig zielt F&E in biobasierte Zwischenschichten auf Leistungssteigerungen und geringere Umweltauswirkungen ab. Zusammen halten diese Dynamiken die Wettbewerbslandschaft fluid und innovationszentriert.

Marktführer der Automobilglasindustrie

AGC Inc. (Asahi Glass)

Saint-Gobain S.A.

Nippon Sheet Glass Co. Ltd.

Xinyi Glass Holdings Ltd.

Fuyao Glass Industry Group Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Saint-Gobain brachte eine innovative dreischichtige akustische Windschutzscheibe auf den Markt, die den Kabinengeräuschpegel im Vergleich zu Standard-Laminaten um beeindruckende 40 % reduziert und den Fahrkomfort erheblich verbessert. Diese fortschrittliche Technologie hat starke Unterstützung von mehreren europäischen Erstausrüstern (OEMs) erhalten, die planen, sie in ihre kommenden Fahrzeugmodelle zu integrieren.

- April 2025: Gauzy stellte seine fortschrittliche SPD-SmartGlass-Technologie im beeindruckenden Mercedes-Benz Vision V vor. Diese Entwicklung unterstreicht einen wichtigen Wandel hin zur Integration fortschrittlicher Materialien im Luxusautomobilmarkt. Die Präsentation demonstriert nicht nur Gauzys innovative Fähigkeiten, sondern spiegelt auch einen wachsenden Trend unter Premium-Automobilherstellern wider, Smartglas-Lösungen einzusetzen, die sowohl Ästhetik als auch Funktionalität moderner Fahrzeuge verbessern.

- März 2025: Auto Glass Brands LLC stellte ehrgeizige Pläne vor, seine Präsenz in den Vereinigten Staaten auszubauen und bis 2026 mehr als 40 Einzelhandelsstandorte zu eröffnen. Dieser strategische Schritt demonstriert nicht nur das Wachstumsengagement des Unternehmens, sondern festigt auch seine Rolle als wichtiger Akteur bei der laufenden Konsolidierung in der Aftermarket-Branche. Durch die Erweiterung seiner Präsenz strebt Auto Glass Brands danach, die Zugänglichkeit und Servicequalität für Kunden im ganzen Land zu verbessern.

Berichtsumfang des globalen Automobilglasmarktberichts

Um den Fahrer zu schützen und ein reibungsloses Fahren zu gewährleisten, werden in Automobilen verschiedene Glastypen eingesetzt. Der Automobilglasmarkt-Bericht deckt die neuesten Trends und die Auswirkungen von COVID-19 sowie technologische Entwicklungen im Markt ab.

Der Umfang des Berichts umfasst die Segmentierung nach Typ, Anwendungstyp, Fahrzeugtyp und Geografie. Nach Typ ist der Markt in Standardglas und Smartglas segmentiert. Nach Anwendungstyp ist der Markt in Windschutzscheibe, Rückspiegel, Schiebedach und andere Anwendungstypen segmentiert. Nach Fahrzeugtyp ist der Markt in Personenfahrzeuge und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (Milliarden USD) erstellt.

| Standardglas | Verbundglas |

| Einscheibensicherheitsglas | |

| Smartglas | Elektrochromes Glas |

| Suspended-Particle-Device-Technologie (SPD) | |

| Polymer-dispersed-liquid-crystal-Technologie (PDLC) | |

| Thermochromes Glas |

| Windschutzscheibe |

| Heckscheibe |

| Seitenscheibe |

| Schiebedach |

| Rück- und Seitenspiegel |

| Sonstige Verglasung (Dreiecksfenster und Lüftungsscheiben) |

| Personenkraftwagen | ����������� |

| Stufenheck | |

| SUV und Crossover | |

| Luxus- und Sportfahrzeuge | |

| Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrofahrzeug (BEV) |

| Hybridfahrzeug (HEV/PHEV) |

| Brennstoffzellenelektrofahrzeug (FCEV) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Glastyp | Standardglas | Verbundglas |

| Einscheibensicherheitsglas | ||

| Smartglas | Elektrochromes Glas | |

| Suspended-Particle-Device-Technologie (SPD) | ||

| Polymer-dispersed-liquid-crystal-Technologie (PDLC) | ||

| Thermochromes Glas | ||

| Nach Anwendung | Windschutzscheibe | |

| Heckscheibe | ||

| Seitenscheibe | ||

| Schiebedach | ||

| Rück- und Seitenspiegel | ||

| Sonstige Verglasung (Dreiecksfenster und Lüftungsscheiben) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | ����������� |

| Stufenheck | ||

| SUV und Crossover | ||

| Luxus- und Sportfahrzeuge | ||

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Antrieb | Verbrennungsmotor (ICE) | |

| Batterieelektrofahrzeug (BEV) | ||

| Hybridfahrzeug (HEV/PHEV) | ||

| Brennstoffzellenelektrofahrzeug (FCEV) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilglasmarkt heute?

Die Marktgröße des Automobilglasmarktes beträgt im Jahr 2026 23,49 Milliarden USD und soll bis 2031 einen Wert von 30,13 Milliarden USD erreichen.

Welcher Glastyp wächst am schnellsten?

Smartglas soll zwischen 2026 und 2031 mit einer CAGR von 12,1 % wachsen und damit Standardglas weit übertreffen.

Welches Segment hält den größten Marktanteil im Automobilglasmarkt?

Windschutzscheiben führen mit einem Umsatzanteil von 44,15 % im Jahr 2025 dank obligatorischer Ausstattung und zunehmender ADAS-Integration.

Warum beeinflussen Elektrofahrzeuge das Glasdesign?

BEVs priorisieren leichte, thermisch effiziente Verglasung zur Maximierung der Reichweite und treiben die Nachfrage nach dünnen Laminaten und Niedrigemissivitätsbeschichtungen voran.

Seite zuletzt aktualisiert am: