Marktgröße und Marktanteil des Automobilkühlmittels

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 7.73 Milliarden US-Dollar |

| Marktgröße (2031) | 10.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ���ܳٴdz��Dz�������ü��������ٳٱ�����������es von ���ϲ�����

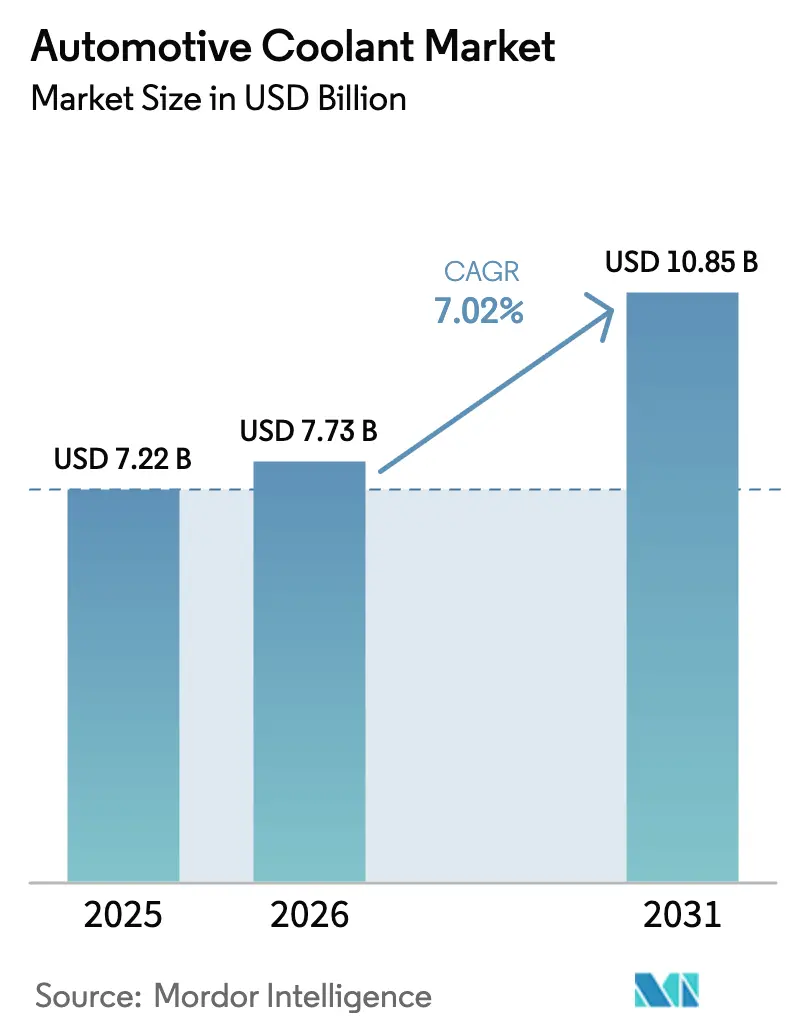

Die Marktgröße des Automobilkühlmittels wird voraussichtlich von USD 7,22 Milliarden im Jahr 2025 auf USD 7,73 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,02 % über den Zeitraum 2026–2031 USD 10,85 Milliarden erreichen. Die steigende Produktion von Elektrofahrzeugen, alternde Flotten mit Verbrennungsmotoren, die häufige Flüssigkeitswechsel erfordern, sowie strengere Vorschriften zum Wärmemanagement treiben die stetige Expansion des ���ܳٴdz��Dz�������ü��������ٳٱ�����������es voran. Lieferanten profitieren von wertschöpfender Chemie, die Ablassintervalle verlängert, während Flottenoperatoren durch Premium-Formulierungen Ausfallzeiten reduzieren. Die Elektrifizierung verändert den Produktbedarf, indem sie niedrigleitfähige, dielektrische Kühlmittel in die Serienproduktion drängt und so eine neue Umsatzschicht über den traditionellen Ethylenglykol-Linien schafft.

Wichtigste Erkenntnisse des Berichts

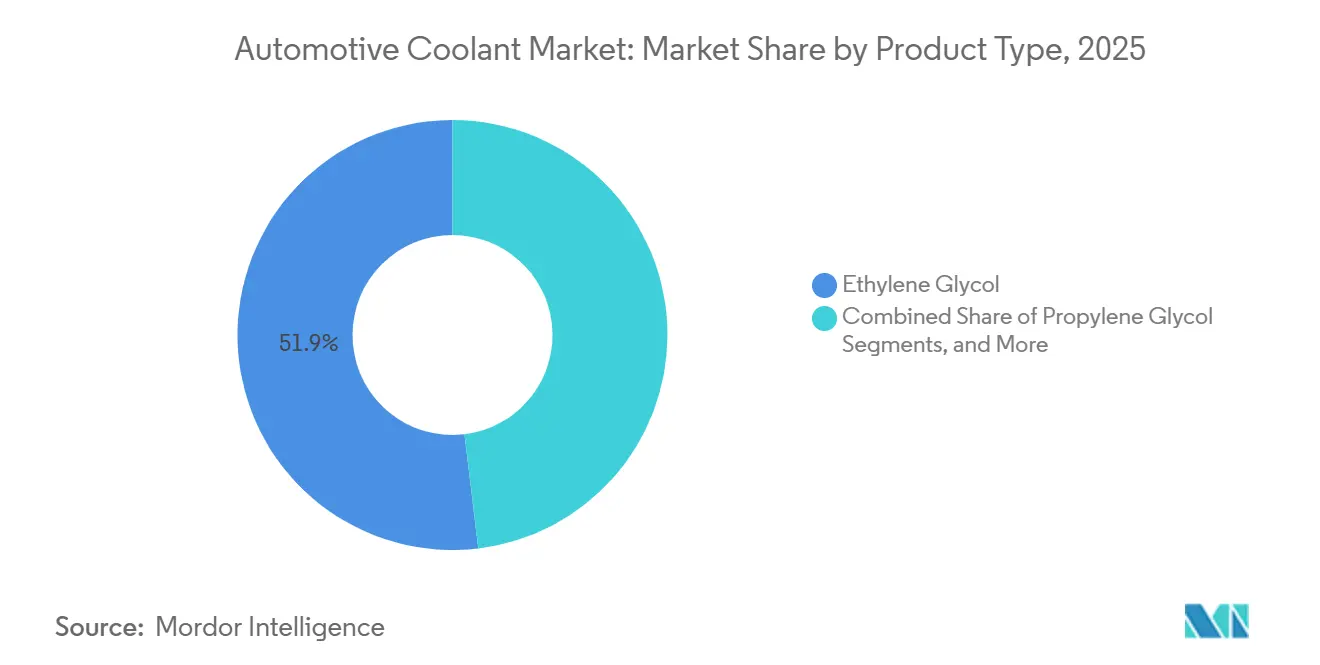

- Nach Produkttyp hielt Ethylenglykol im Jahr 2025 einen Anteil von 51,92 % am ���ܳٴdz��Dz�������ü��������ٳٱ�����������, während glycerinbasierte Kühlmittel bis 2031 einen CAGR von 9,01 % verzeichnen sollen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 45,52 % der Marktgröße des Automobilkühlmittels auf Personenkraftwagen, und leichte Nutzfahrzeuge sollen bis 2031 mit einem CAGR von 7,12 % wachsen.

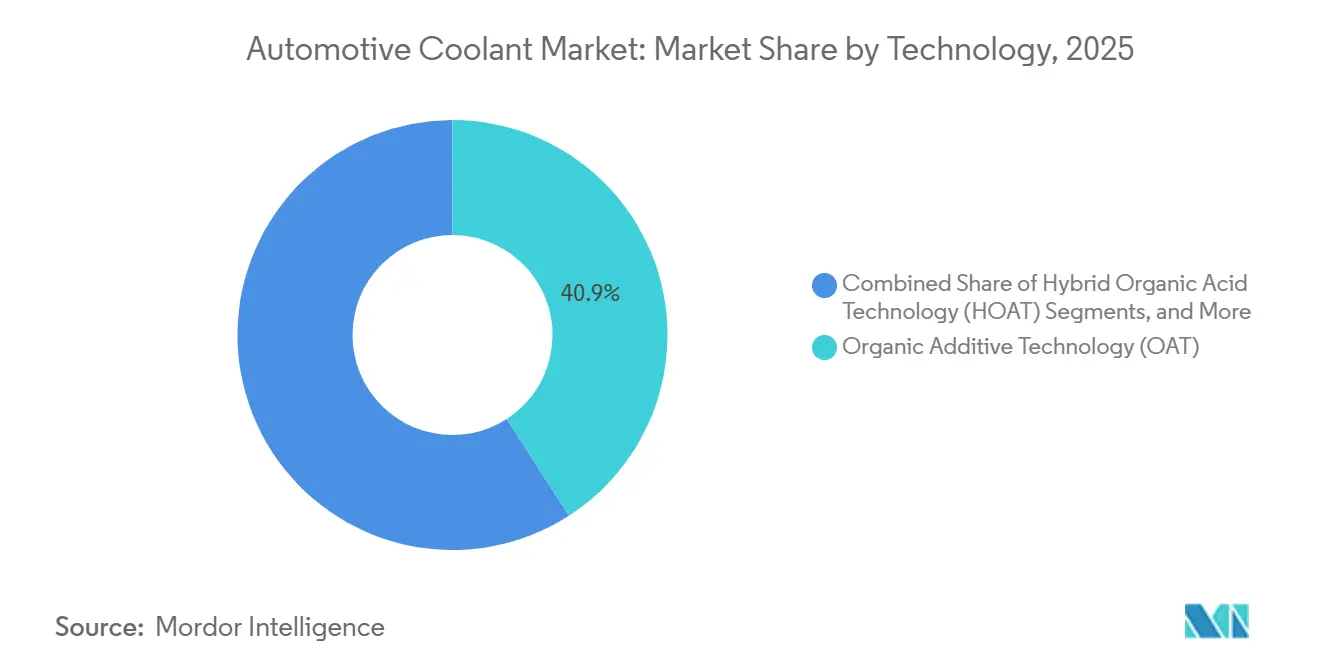

- Nach Technologie erfasste die organische Additivtechnologie im Jahr 2025 einen Umsatzanteil von 40,88 % am ���ܳٴdz��Dz�������ü��������ٳٱ�����������, während die hybride organische Säuretechnologie bis 2031 mit einem CAGR von 7,91 % wachsen soll.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 66,94 % der Marktgröße des Automobilkühlmittels auf das Aftermarket-Segment, während die OEM-Erstbefüllung im Prognosezeitraum voraussichtlich mit einem CAGR von 5,49 % wachsen wird.

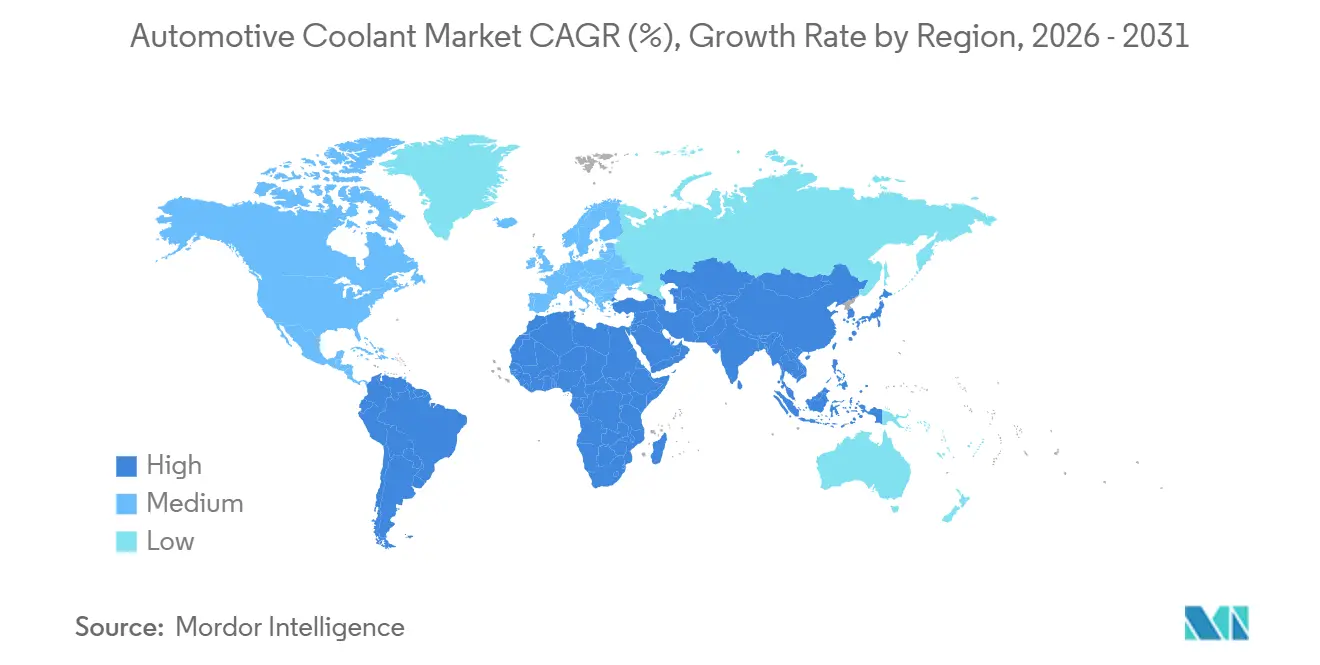

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 34,53 % am ���ܳٴdz��Dz�������ü��������ٳٱ�����������, und ��ü�岹��������첹 soll bis 2031 einen CAGR von 6,67 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum ���ܳٴdz��Dz�������ü��������ٳٱ�����������

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsender globaler Fahrzeugbestand und alternde Flotten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| OEM-Druck für langlebige OAT/HOAT-Kühlmittel | +1.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der Fahrzeugproduktion in Schwellenmärkten | +1.2% | Kernbereich Asien-Pazifik, Ausweitung auf ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Einführung von Hochleistungs-Verbrennungsmotordesigns | +0.9% | Global, Schwerpunkt auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach dielektrischen Wärmemanagementflüssigkeiten in Elektrofahrzeugen | +0.7% | Asien-Pazifik und Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Umweltbedingte Verlagerung hin zu biobasierten Glycerin-Kühlmitteln | +0.6% | Europa und Nordamerika, regulierungsgetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsender globaler Fahrzeugbestand und alternde Flotten

Trends zur Alterung von Flotten treiben eine konstante Nachfrage im Aftermarket für Automobilkühlmittel, da ältere Fahrzeuge im Vergleich zu modernen Langzeitformulierungen häufigere Kühlmittelwechsel erfordern. Die Expansion des globalen Fahrzeugbestands, insbesondere in Schwellenmärkten, erzeugt eine Ersatznachfrage, die das Wachstum der Neuwagenzulassungen übertrifft. In Indien wird erwartet, dass der Automobilnachmarkt erheblich wächst, unterstützt durch staatliche Initiativen wie PLI und PM E-DRIVE, die die heimische Fahrzeugproduktion fördern und gleichzeitig einen erheblichen Bestand an Verbrennungsmotorfahrzeugen aufrechterhalten. Dieser Trend kommt Aftermarket-Kühlmittellieferanten zugute, da alternde Flotten in Nordamerika und Europa bei wichtigen Wartungsintervallen schrittweise von konventionellen auf Langzeit-Kühlmittelsysteme umstellen. Der Effekt ist besonders ausgeprägt bei schweren Nutzfahrzeugen, wo Flottenoperatoren Langzeit-Kühlmittel einsetzen, um die Wartungshäufigkeit zu reduzieren, Betriebskosten zu senken und größere Fahrzeugpopulationen effizient zu verwalten.

OEM-Druck für langlebige OAT/HOAT-Kühlmittel

Erstausrüster standardisieren auf organische Säuretechnologie und Hybridformulierungen, um Wartungsintervalle von über 150.000 Meilen zu erreichen, was die Nachfragemuster für Kühlmittel grundlegend von volumenbasiertem zu wertbasiertem Verbrauch verändert. Die Einführung von General Motors' DexCool etablierte die Vorlage, wobei die Lebensdauer auf 150.000 Meilen im Vergleich zu den 30.000-Meilen-Intervallen konventioneller Kühlmittel verlängert wurde[1]"Vorsichtsmaßnahmen bei Kühlsystemen neuerer Modelle," MOTOR, motor.com. Diese Verlagerung reduziert den gesamten Kühlmittelverbrauch pro Fahrzeug über seine Lebensdauer, während der Wert und die Komplexität pro Einheit steigen. Europäische OEMs wie Mercedes-Benz schreiben für bestimmte Anwendungen 15-jährige Wartungsintervalle vor, was eine Nachfrage nach Premium-Kühlmittelchemien mit verbesserter Stabilität und Korrosionsschutz schafft. Der Übergang stellt Aftermarket-Lieferanten vor die Herausforderung, mehrere Chemietypen zu bevorraten und Servicetechniker über Kompatibilitätsanforderungen zu schulen, da das Mischen inkompatibler Kühlmitteltypen Komponentenausfälle beschleunigt.

Wachstum der Fahrzeugproduktion in Schwellenmärkten

Die Expansion in Schwellenmärkten, angeführt durch Indiens 66-prozentiges Jahreswachstum bei der Zulassung von Luxus-Elektrofahrzeugen und Chinas Vorschriften zum Wärmemanagement, treibt sowohl die Nachfrage nach Kühlmitteln für Verbrennungsmotoren als auch für Elektrofahrzeuge durch lokalisierte Produktionsanforderungen an[2]"Elektrofahrzeugindustrie in Indien: Wachstum, Politik und Markttrends," IBEF, ibef.org. Das Wachstum der Automobilproduktion in Indien, unterstützt durch staatliche Fertigungsanreize, schafft Nachfrage nach konventionellen und elektrofahrzeugspezifischen Kühlmittelformulierungen, da inländische OEMs Lieferketten für das Wärmemanagement aufbauen. Chinas GB-Normen für das Wärmemanagement von Elektrofahrzeugen schreiben spezifische Kühlmitteleigenschaften für die Kühlung von Batterien und Leistungselektronik vor, was regulatorische Barrieren schafft, die etablierte Kühlmittellieferanten mit technischem Fachwissen begünstigen. ��ü�岹��������첹nische Märkte, insbesondere Brasilien und Argentinien, profitieren von Automobilintegrationsabkommen, die die Fahrzeughomologation und Komponentenzulassungsprozesse vereinfachen und dadurch Markteintrittsbarrieren für Kühlmittellieferanten, die beide Länder bedienen, senken [3]"Resolution 114/2024," MINISTERIUM FÜR INDUSTRIE UND HANDEL, Argentina.gob.ar .

Nachfrage nach dielektrischen Wärmemanagementflüssigkeiten in Elektrofahrzeugen

Die Anforderungen an das Wärmemanagement von Elektrofahrzeugen unterscheiden sich grundlegend von denen bei Verbrennungsmotoranwendungen und schaffen neue Marktsegmente für niedrigleitfähige Kühlmittel und Immersionskühlfluide, die Hochvoltbatterien und Leistungselektroniksysteme vor elektrischen Kurzschlüssen schützen. Chinas regulatorischer Rahmen schreibt spezifische elektrische Leitfähigkeitsgrenzen für Elektrofahrzeug-Kühlmittel vor und treibt die Nachfrage nach spezialisierten Formulierungen an, die thermische Leistung mit elektrischer Sicherheit verbinden. Prestones jüngste Patententwicklungen in der Technologie für niedrigleitfähige Kühlmittel demonstrieren die Brancheninnovation in diesem Bereich und adressieren die doppelten Anforderungen an thermische Effizienz und elektrische Isolation. Die Marktchance erstreckt sich über Automobilanwendungen hinaus, da Kühlmittelhersteller wie PETRONAS in die Immersionskühlung von Rechenzentren diversifizieren und dabei ihr Fachwissen im Wärmemanagement von Elektrofahrzeugen für hochdichte Rechenanwendungen nutzen. Fortschrittliche Nanofluide mit Graphenoxid- und Nanodiamantpartikeln erzielen bis zu 40 % Verbesserungen der Wärmeleitfähigkeit bei gleichzeitiger Aufrechterhaltung der für Batteriekühlkreisläufe erforderlichen elektrischen Isolation.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Glykol) | −1.4% | Global, akut in asiatisch-pazifischen Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Ablassintervalle reduzieren das Aftermarket-Volumen | −1.2% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geschlossene Kühlkreisläufe in Elektrofahrzeugplattformen der nächsten Generation | −0.7% | Asien-Pazifik und Europa, zunehmend verbreitet in Premium-Elektrofahrzeugen | Langfristig (≥ 4 Jahre) |

| Toxizitätsbedingte Einschränkungen für Ethylenglykol | −0.5% | Europa und Nordamerika, regulierungsgetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rohstoffpreisvolatilität (Glykol)

Die Preisvolatilität von Ethylenglykol wirkt sich weiterhin direkt auf die Herstellungskosten von Automobilkühlmitteln aus, belastet die Margen und schränkt möglicherweise das Wachstum in preissensiblen Segmenten ein. Schwankungen auf den globalen Ethylenglykolmärkten stellen die Fähigkeit der Hersteller in Frage, stabile Einzelhandelspreise aufrechtzuerhalten, insbesondere in Schwellenmärkten, wo die Kostensensibilität hoch bleibt. Die Einführung biobasierter Glycerin-Alternativen, obwohl ökologisch vorteilhaft, führt zu zusätzlichem Kostendruck durch Premium-Preisgestaltung und schränkt dadurch die Akzeptanz bei kostenbewussten Aftermarket-Kunden ein. Die Stärkung der Lieferkettenwiderstandsfähigkeit ist daher entscheidend, wobei Hersteller wie Arteco in lokale Produktionsanlagen in China investieren, um die Importabhängigkeit zu reduzieren und Währungsrisiken zu mindern. Kleinere Kühlmittelproduzenten ohne vertikale Integration oder langfristige Lieferverträge sind besonders anfällig für Rohstoffengpässe, was die Branchenkonsolidierung beschleunigen und in den kommenden Jahren größere, integrierte Akteure gegenüber kleineren begünstigen könnte.

Verlängerte Ablassintervalle reduzieren das Aftermarket-Volumen

Die Einführung von Langzeit-Kühlmitteln reduziert den gesamten Aftermarket-Verbrauch, da sich die Wartungsintervalle von 30.000 Meilen auf 150.000+ Meilen verlängern und die Nachfragemuster grundlegend von häufigem Austausch zu seltenem Premium-Kauf verändert werden. Der Übergang schafft eine Verlagerung von Volumen zu Wert, die von Kühlmittellieferanten höhere Margen pro Einheit erfordert, um die reduzierte Austauschfrequenz auszugleichen. Schwerlastanwendungen demonstrieren diese Auswirkung am deutlichsten, wo Perkins Extended Life Coolant die Kühlmittel- und Additivkosten durch 3.000-Stunden-Wartungsintervalle im Vergleich zu konventionellen Formulierungen um bis zu 80 % reduziert. Die Herausforderung verstärkt sich, da geschlossene Kühlsysteme in Elektrofahrzeugplattformen der nächsten Generation traditionelle Servicepunkte eliminieren und möglicherweise die Aftermarket-Kühlmittelnachfrage für batterieelektrische Fahrzeuge reduzieren. Flottenoperatoren setzen zunehmend auf Langzeit-Kühlmittel, um Wartungskosten zu senken, was einen strukturellen Gegenwind für das Aftermarket-Volumenwachstum schafft, während OEM-Erstbefüllungsanwendungen davon profitieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz von Ethylenglykol steht vor biobasierter Herausforderung

Ethylenglykol behauptet seine Marktführerschaft mit einem Anteil von 51,92 % am ���ܳٴdz��Dz�������ü��������ٳٱ����������� im Jahr 2025, getrieben durch seine bewährten Leistungsmerkmale und etablierten Lieferketten. Gleichzeitig entwickelt sich Glycerin zum am schnellsten wachsenden Segment mit einem CAGR von 9,01 % bis 2031, was Umweltnachhaltigkeitsvorschriften und die Einführung biobasierter Chemie widerspiegelt. Das Ethylenglykolsegment profitiert von einer ausgereiften Fertigungsinfrastruktur und Kostenvorteilen, insbesondere in asiatisch-pazifischen Produktionszentren, wo Skaleneffekte wettbewerbsfähige Preise unterstützen.

Die Segmentdynamik spiegelt eine breitere Branchentransformation wider, bei der die traditionelle chemische Führungsposition durch nachhaltigkeitsgetriebene Innovation gestört wird, was Chancen für Lieferanten mit biobasierten Fähigkeiten schafft, während etablierte Ethylenglykolproduzenten herausgefordert werden, erneuerbare Alternativen zu entwickeln oder einen Verlust ihres Marktanteils zu riskieren.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Wachstum trotz Führungsposition der Personenkraftwagen

Personenkraftwagen halten im Jahr 2025 einen Anteil von 45,52 % am ���ܳٴdz��Dz�������ü��������ٳٱ�����������, da die Expansion des E-Commerce und die Elektrifizierung der letzten Meile spezialisierte Wärmemanagementanforderungen schaffen. Leichte Nutzfahrzeuge stellen das am schnellsten wachsende Segment dar, mit einem CAGR von 7,12 % bis 2031. Das Personenkraftwagenssegment profitiert von der Serienproduktion und standardisierten Kühlmittelspezifikationen; das Wachstum verlangsamt sich jedoch, da Langzeit-Kühlmittel den Austauschbedarf reduzieren. Nutzfahrzeuganwendungen erfordern leistungsstärkere Kühlmittel, die verlängerte Wartungsintervalle und den Schwerlastbetrieb unterstützen können. Die Schwerlastsegmente setzen zunehmend auf OAT-Formulierungen, um eine Lebensdauer von 1.000.000 Meilen zu erreichen. Mittel- und schwere Nutzfahrzeuge profitieren von der Kaufkraft der Flotten und professionellen Wartungspraktiken, die Premium-Kühlmittelformulierungen gegenüber konventionellen Alternativen bevorzugen.

Die Segmenttransformation spiegelt breitere Trends zur Elektrifizierung des Transportwesens wider, bei denen gewerbliche Flotten die Einführung von Elektrofahrzeugen aufgrund der Vorteile bei den Gesamtbetriebskosten anführen und die Nachfrage nach spezialisierten Kühlmitteln für das thermische Batteriemanagement antreiben. EPA-Vorschriften, die eine erhebliche Durchdringung mit Plug-in-Elektrofahrzeugen bis 2032 vorschreiben, betreffen insbesondere mittelschwere Lieferfahrzeuge, bei denen Flottenoperatoren wie Amazon und FedEx die frühe Einführung elektrischer Antriebsstränge vorantreiben, die dedizierte Wärmemanagementlösungen erfordern.

Nach Technologie: OAT-Führungsposition durch HOAT-Innovation herausgefordert

Die organische Additivtechnologie hält im Jahr 2025 einen Anteil von 40,88 % am ���ܳٴdz��Dz�������ü��������ٳٱ�����������, da OEMs einen optimierten Korrosionsschutz anstreben, der organische Säuren mit gezielten anorganischen Additiven kombiniert. Die hybride organische Säuretechnologie (HOAT) soll das am schnellsten wachsende Segment sein, mit einem CAGR von 7,91 % bis 2031. OAT-Formulierungen behaupten ihre Führungsposition durch bewährte Langzeitperformance und breite OEM-Akzeptanz, insbesondere in nordamerikanischen Anwendungen, wo General Motors' DexCool den Technologiestandard etabliert hat. HOAT stellt die Weiterentwicklung der Technologie dar, die OAT-Einschränkungen in bestimmten Anwendungen adressiert, indem Silikat- oder Phosphatadditive eingebaut werden, um den sofortigen Korrosionsschutz zu verbessern und gleichzeitig die Langzeitserviceeigenschaften beizubehalten. Die anorganische Additivtechnologie (IAT) bedient Legacy-Anwendungen und kostensensible Segmente, obwohl der Marktanteil sinkt, da OEMs auf Langzeitformulierungen umsteigen.

Die Technologiesegmentierung spiegelt die Reifung der Branche wider, bei der die Optimierung der Chemie den Wettbewerbsvorteil antreibt und nicht grundlegende Innovation. Europäische OEMs bevorzugen insbesondere HOAT-Formulierungen, die OAT-Langlebigkeit mit verbessertem Aluminiumschutz kombinieren, was regionale Spezifikationsunterschiede schafft, die globale Kühlmittellieferanten herausfordern, mehrere Chemieplattformen zu pflegen und gleichzeitig Skaleneffekte zu erzielen.

Nach Endnutzer: Aftermarket-Dominanz steht vor OEM-Wachstumsherausforderung

Das Aftermarket-Segment hält im Jahr 2025 einen Anteil von 66,94 % am ���ܳٴdz��Dz�������ü��������ٳٱ�����������, was den laufenden Servicebedarf des installierten Fahrzeugbestands widerspiegelt. Gleichzeitig wird erwartet, dass OEM-Kanäle bis 2031 ein beschleunigtes Wachstum von 5,49 % verzeichnen, da Hersteller zunehmend Premium-Kühlmittelformulierungen als Erstbefüllung ab Werk vorschreiben. Die Aftermarket-Dominanz resultiert aus dem Austauschzyklus, bei dem alternde Fahrzeugflotten während der Lebensdauer des Fahrzeugs mehrfach Kühlmittelservice benötigen, was eine nachhaltige Nachfrage unabhängig von Schwankungen bei den Neuwagenzulassungen schafft. Das Segment steht vor strukturellen Herausforderungen, da Langzeit-Kühlmittel die Servicefrequenz reduzieren und die Nachfrage von volumenbasiertem zu wertbasiertem Verbrauchsmuster verlagern.

Die Wachstumsbeschleunigung im OEM-Bereich spiegelt den strategischen Fokus der Hersteller auf Langzeit-Kühlmittel wider, die Garantiekosten senken und gleichzeitig ihr Serviceangebot differenzieren. Die Kanalverschiebung schafft Chancen für Kühlmittellieferanten mit OEM-Beziehungen, während traditionelle Aftermarket-Distributoren sich an niedrigere Durchsatzvolumina anpassen müssen. Regulatorische Compliance-Faktoren beeinflussen zunehmend die OEM-Kühlmittelauswahl, da Emissionsdauerbarkeitsanforderungen unter EU6d-Normen auf 160.000 Kilometer ausgedehnt werden, was eine Nachfrage nach Kühlmitteln schafft, die die Wärmemanagementleistung über verlängerte Fahrzeuglebensdauern aufrechterhalten.

Geografische Analyse

Die Region Asien-Pazifik hält den größten regionalen Marktanteil und macht im Jahr 2025 34,53 % des ���ܳٴdz��Dz�������ü��������ٳٱ�����������es aus. Dies wird durch Chinas strenge Vorschriften zum Wärmemanagement von Elektrofahrzeugen und Indiens rasche Expansion der Automobilproduktion angetrieben, die durch staatliche Fertigungsanreize unterstützt wird. Chinas GB-Normen schreiben spezifische elektrische Leitfähigkeitsgrenzen für Elektrofahrzeug-Kühlmittel vor und schaffen eine Nachfrage nach spezialisierten Formulierungen, die thermische Leistung mit elektrischen Sicherheitsanforderungen verbinden. Das Wachstum des indischen Automobilnachmarkts, unterstützt durch PLI- und PM E-DRIVE-Richtlinien, erzeugt eine nachhaltige Nachfrage nach konventionellen und elektrofahrzeugspezifischen Kühlmittelformulierungen, da inländische OEMs Lieferketten für das Wärmemanagement aufbauen. Japan und ��ü���ǰ��� tragen zur Entwicklung fortschrittlicher Elektrofahrzeugtechnologie bei, die spezialisierte dielektrische Kühlmittel für Batterie- und Leistungselektronikkühlanwendungen erfordert.

��ü�岹��������첹 entwickelt sich zur am schnellsten wachsenden Region mit einem CAGR von 6,67 % bis 2031, begünstigt durch argentinisch-brasilianische Automobilintegrationspolitiken, die die Fahrzeughomologation und Komponentenzulassungsprozesse vereinfachen, während die Nutzfahrzeugproduktion ausgebaut wird, um die wachsende E-Commerce-Nachfrage zu befriedigen. Die Wachstumsbeschleunigung der Region resultiert aus gegenseitigen Anerkennungsabkommen, die regulatorische Barrieren für Kühlmittellieferanten, die beide Hauptmärkte bedienen, senken und Skaleneffekte für regionale Operationen schaffen.

Nordamerika und Europa stellen reife Märkte mit moderaten Wachstumsraten dar, da die Einführung von Langzeit-Kühlmitteln die Austauschfrequenz reduziert, während regulatorische Anforderungen Spezifikationsupgrades hin zu Premium-Formulierungen vorantreiben. Europäische Märkte stehen vor besonderem Transformationsdruck durch REACH-Vorschriften und PFAS-Beschränkungen, die biobasierte Kühlmittelalternativen begünstigen und Chancen für Lieferanten mit nachhaltigen Chemiefähigkeiten schaffen. Nordamerikanische Flottenoperatoren setzen zunehmend auf Langzeit-Kühlmittel, um Wartungskosten zu senken, was strukturelle Gegenwinde für das Aftermarket-Volumenwachstum schafft, während OEM-Erstbefüllungsanwendungen davon profitieren.

Wettbewerbslandschaft

Etablierte Akteure wie BASF, Chevron und ExxonMobil dominieren den ���ܳٴdz��Dz�������ü��������ٳٱ����������� und nutzen fortschrittliche Chemieplattformen und globale Vertriebsnetzwerke. Im Gegensatz dazu erschließen aufkommende Disruptoren eine Nische mit elektrofahrzeugspezifischen dielektrischen Kühlmitteln und Anwendungen in der Rechenzentrumskühlung. Diese Marktführer haben durch vertikale Integration, regulatorische Compliance-Expertise und dauerhafte Beziehungen zu OEMs ihren Wettbewerbsvorteil gestärkt, was es kleineren Lieferanten erschwert, in den Markt einzutreten.

Chancen in unerschlossenen Bereichen entstehen bei Wärmemanagementanwendungen für Elektrofahrzeuge, wo traditionelle Kühlmittellieferanten in die Batteriekühlung und Immersionskühlung für Rechenzentren diversifizieren, wie durch PETRONAs Partnerschaft mit Iceotope für präzise Flüssigkühllösungen demonstriert. Technologieadoptionsmuster begünstigen Lieferanten mit Patentportfolios in Nanofluiden und niedrigleitfähigen Formulierungen, da Unternehmen wie Prestone spezialisierte Lösungen für Elektrofahrzeuganwendungen entwickeln, die elektrische Isolation erfordern.

Die Wettbewerbsintensität nimmt in Schwellenmärkten zu, wo lokale Produktionsfähigkeiten und regulatorische Compliance Vorteile für etablierte Akteure mit regionalen Fertigungsstandorten schaffen. Dies wird durch Artecos Einrichtung einer Anlage in China belegt, die die lokalen Automobil- und Elektronikkühlmärkte bedient.

Marktführer im Automobilkühlmittelbereich

ExxonMobil Corp.

Chevron Corporation

TotalEnergies SE

Saudi Arambo Group

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Automotive Research Association of India (ARAI), unter dem Ministerium für Schwerindustrie, unterzeichnete ein Memorandum of Understanding mit dem Hindustan Petroleum Corporation Limited (HPCL) Green R&D Centre. Die Partnerschaft konzentriert sich auf gemeinsame Forschung in den Bereichen Schmierstoffe, Kühlmittel, Kraftstoffe, Additive und Energielösungen zur Entwicklung fortschrittlicher Motoren und Fahrzeuge bei gleichzeitiger Verbesserung einheimischer Technologien.

- September 2024: Bosch Rexroth ging eine Partnerschaft mit Modine ein, um EVantage flüssigkeitsgekühlte Wärmemanagement-Systeme in das eLION-Portfolio für elektrifizierte Offroad-Maschinen zu integrieren und damit Wärmemanagementanwendungen über den Automobilsektor hinaus auf industrielle mobile Geräte auszuweiten.

- Juni 2024: PETRONAS Lubricants International schloss eine Partnerschaft mit Iceotope zur gemeinsamen Entwicklung nachhaltiger Wärmemanagementlösungen für Rechenzentren und führte PETRONAS Iona Tera Flüssigkühlmittel als Erweiterung über Automobilanwendungen hinaus ein.

Berichtsumfang des globalen ���ܳٴdz��Dz�������ü��������ٳٱ�����������es

Automobilkühlmittel sind flüssige Kühlmittel, die zur Wärmeableitung in Verbrennungsmotoren von Kraftfahrzeugen eingesetzt werden. Das Kühlmittel verhindert Korrosion im Kühlsystem, indem es überschüssige Wärme vom Motor ableitet und langfristige Schäden begrenzt.

Der Berichtsumfang umfasst die Segmentierung nach Fahrzeugtyp, chemischem Typ und Geografie.

Der ���ܳٴdz��Dz�������ü��������ٳٱ�����������-Bericht ist segmentiert nach Produkttyp (Ethylenglykol, Propylenglykol, Glycerin, Sonstige), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge und weitere), Technologie (IAT, OAT, HOAT), Endnutzer (OEM und Aftermarket) sowie Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ethylenglykol |

| Propylenglykol |

| Glycerin |

| Sonstige |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Anorganische Additivtechnologie (IAT) |

| Organische Additivtechnologie (OAT) |

| Hybride organische Säuretechnologie (HOAT) |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ethylenglykol | |

| Propylenglykol | ||

| Glycerin | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Technologie | Anorganische Additivtechnologie (IAT) | |

| Organische Additivtechnologie (OAT) | ||

| Hybride organische Säuretechnologie (HOAT) | ||

| Nach Endnutzer | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü�岹�ڰ����첹 | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Automobilkühlmittel sein?

Der ���ܳٴdz��Dz�������ü��������ٳٱ����������� wird voraussichtlich von USD 7,22 Milliarden im Jahr 2025 auf USD 7,73 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,02 % über den Zeitraum 2026–2031 USD 10,85 Milliarden erreichen.

Warum ist ��ü�岹��������첹 die am schnellsten wachsende Region bis 2031?

Argentinisch-brasilianische Integrationspolitiken vereinfachen die Homologation, steigern die Fahrzeugproduktion und die Kühlmittelnachfrage.

Wie beeinflussen Elektrofahrzeuge Kühlmittelformulierungen im Jahr 2026?

Elektrofahrzeuge erfordern niedrigleitfähige dielektrische Flüssigkeiten, die Batteriesätze und Leistungselektronik vor elektrischen Kurzschlüssen schützen.

Welcher Faktor schränkt das Aftermarket-Kühlmittelvolumen im Jahr 2026 am stärksten ein?

Technologien mit verlängerten Ablassintervallen verlängern die Lebensdauer auf 150.000 Meilen oder mehr und reduzieren die Austauschfrequenz.

Welches Technologiesegment weist bis 2031 die höchste Wachstumsrate auf?

Die hybride organische Säuretechnologie wächst mit einem CAGR von 7,91 %, da OEMs einen ausgewogenen Korrosionsschutz anstreben.

Seite zuletzt aktualisiert am: