�Ѳ�����ٲ���öß�� und Marktanteil für automatisierte optische Inspektionssysteme

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 0.98 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte optische Inspektionssysteme von ���ϲ�����

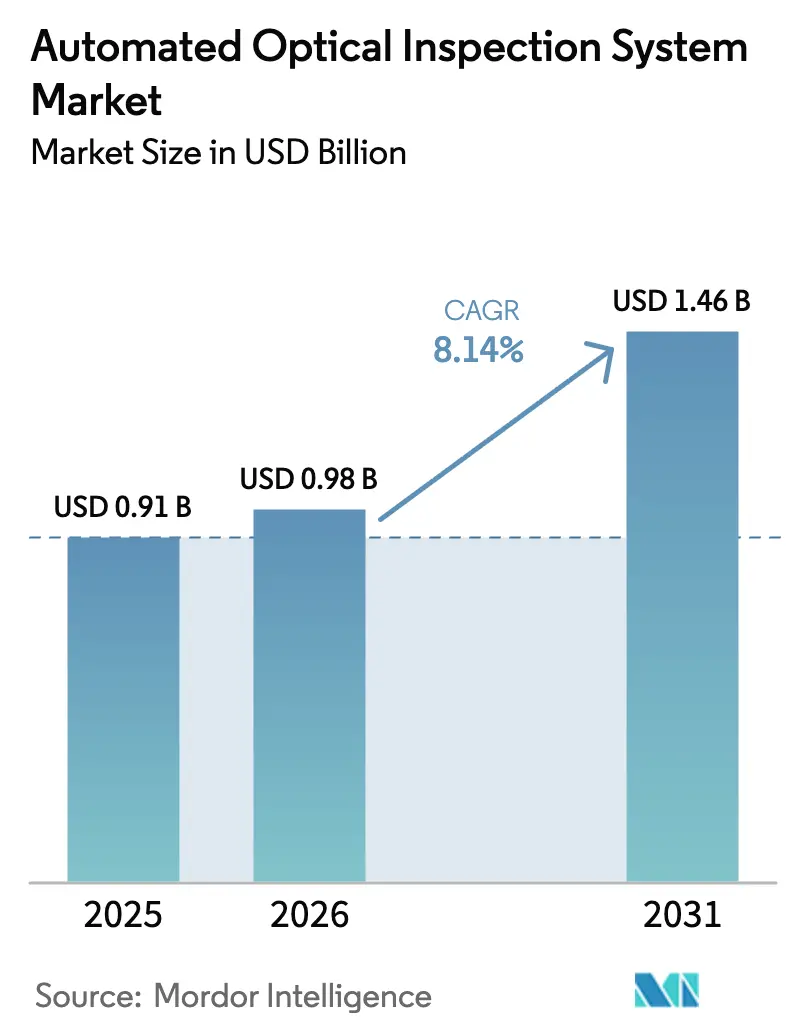

Die �Ѳ�����ٲ���öß�� für automatisierte optische Inspektionssysteme wird voraussichtlich von 0,91 Milliarden USD im Jahr 2025 auf 0,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,46 Milliarden USD bei einem CAGR von 8,14 % über den Zeitraum 2026–2031 erreichen. Die steigende Nachfrage nach Qualitätsprüfungen auf Mikronebene in Oberflächenmontageleitungen und Halbleiter-Backend-Prozessen bildet das Fundament dieser Expansion. Hersteller verbinden Inspektionsdaten nun mit Fabrikanalysen und wechseln von reaktiver zu prädiktiver Fehlerkontrolle, die die Erstdurchlaufausbeuten steigert und Ausschuss reduziert. Die Komponentenminiaturisierung in 5G-Mobiltelefonen und Serverplatinen mit vielen Lagen verstärkt den Bedarf an 3D-Mehrwinkelinspektion, die Höhe, Koplanarität und Hohlrauminhalt in einem einzigen Durchgang bewertet. Rückverlagerungsanreize in den Vereinigten Staaten und Indien steigern die Kapitalausgaben für fortschrittliche Inline-Werkzeuge weiter, während die ISO-26262-Konformität Automobilwerke zu Null-Fehler-Standards antreibt. Der Wettbewerb verlagert sich derweil von Hardware zu KI-basierten Softwaremodulen, die Fehlalarme reduzieren und Programmierzyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

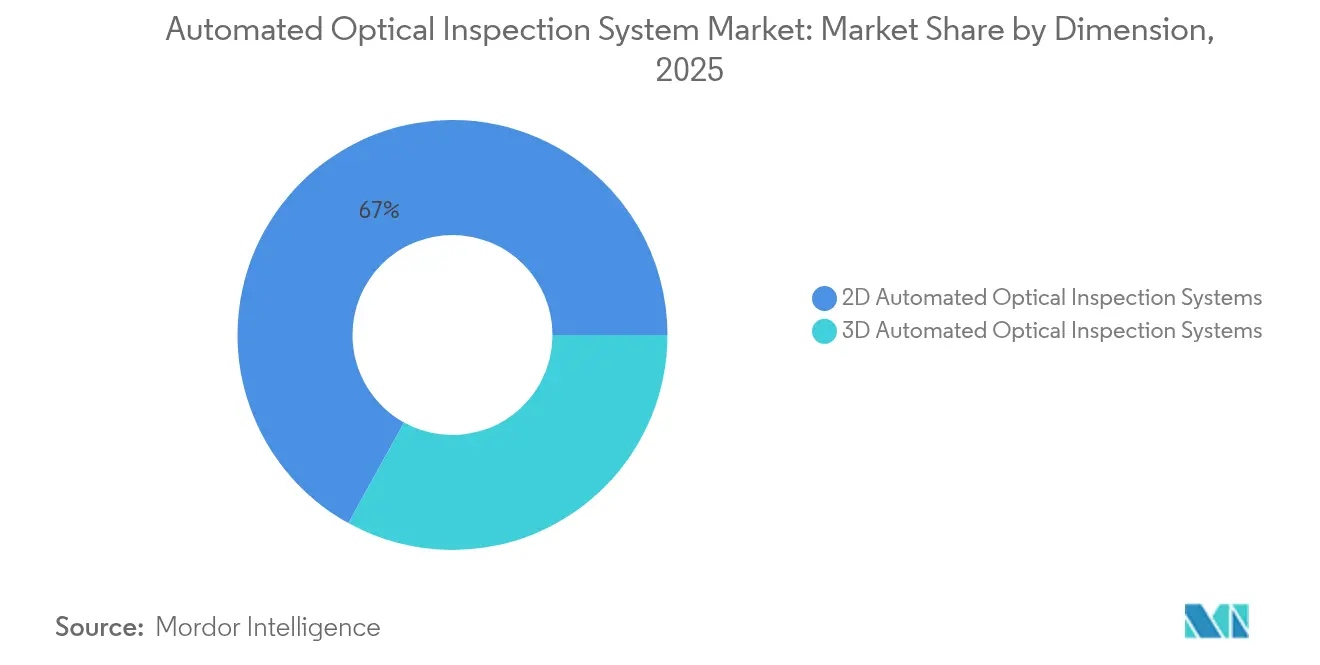

- Nach Dimension führten 2D-Plattformen mit einem Marktanteil von 66,95 % bei automatisierten optischen Inspektionssystemen im Jahr 2025; 3D-Systeme werden voraussichtlich bis 2031 mit einem CAGR von 8,92 % expandieren.

- Nach Technologieeinsatz hielten Inline-Einheiten im Jahr 2025 einen Anteil von 68,35 % am Markt für automatisierte optische Inspektionssysteme, und hybride Smart-Factory-Konfigurationen rund um diese Einheiten wachsen mit einem CAGR von 10,88 %.

- Nach Produktionsstufe entfielen auf Post-Reflow-Lösungen im Jahr 2025 ein Anteil von 54,10 % an der �Ѳ�����ٲ���öß�� für automatisierte optische Inspektionssysteme, während die Lotpasteninspektion bis 2031 mit einem CAGR von 9,56 % voranschreitet.

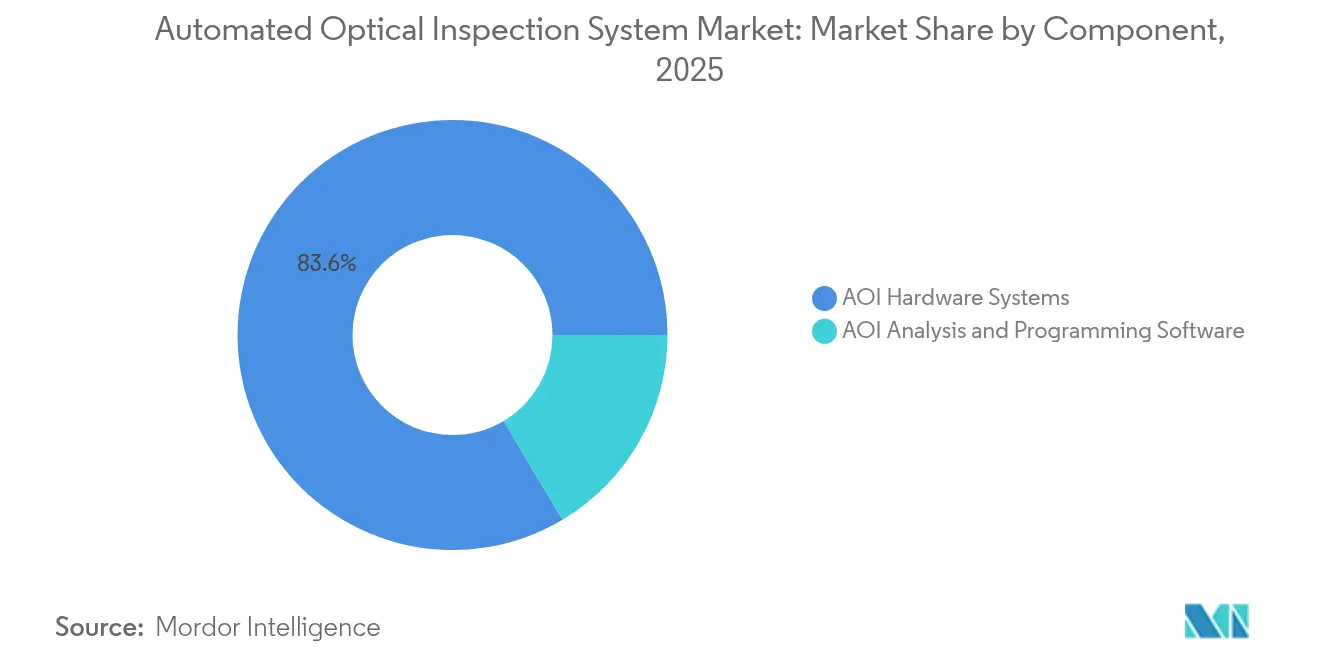

- Nach Komponente dominierten Hardwaresysteme mit einem Umsatzanteil von 83,55 % im Jahr 2025; Software ist das am schnellsten wachsende Segment mit einem CAGR von 11,05 % aufgrund der steigenden Nachfrage nach KI-Algorithmen.

- Nach Branchenvertikale erfasste IT und Telekommunikation im Jahr 2025 einen Anteil von 56,90 % am Markt für automatisierte optische Inspektionssysteme, während Automobilelektronik das höchste Wachstum mit einem CAGR von 8,52 % verzeichnet.

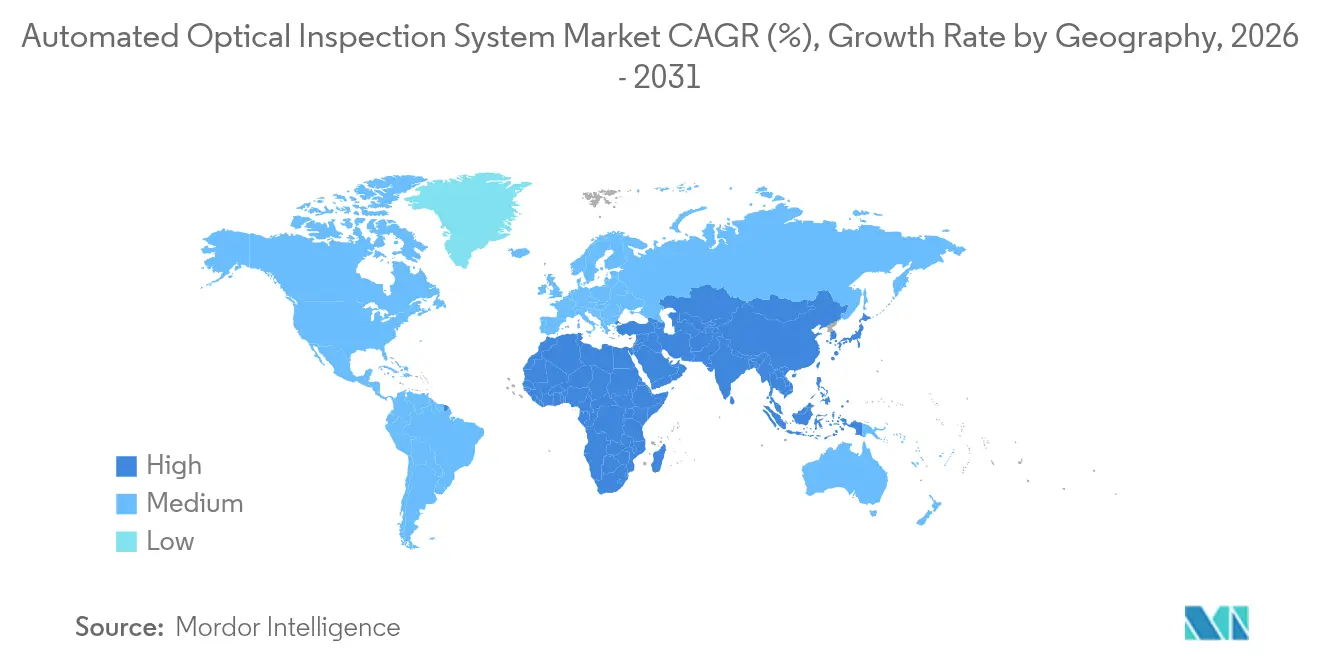

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 44,95 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 8,74 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte optische Inspektionssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschrittliche Verpackung und miniaturisierte Leiterplatten | +2.1% | Ostasien, ��ü��Dz��ٲ�������� | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeug-Leistungselektronikleitungen mit Anforderung an fehlerfreie Lötverbindungen | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| ISO-26262-getriebene 3D-Einführung bei deutschen Tier-1-Zulieferern | +1.5% | Europa, global | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Upgrades für bestehende SMT-Leitungen | +1.3% | Ostasien, global | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Halbleiter-Rückverlagerung in den USA und Indien | +1.0% | Nordamerika, Südasien | Mittelfristig (2–4 Jahre) |

| MES-geführte Inline-Erneuerungszyklen in ��ü���ǰ��� | +0.7% | Ostasien, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung fortschrittlicher Verpackung und miniaturisierter Leiterplatten

Die Komponentendichten auf Smartphone-Platinen sind seit 2024 um 35 % gestiegen, wodurch die herkömmliche 2D-Inspektion für Abstände unter 0,3 mm unzureichend geworden ist. Fan-out-Wafer-Level- und SiP-Designs drängen Hersteller zu 3D-Mehrprojektionssystemen, die gestapelte Chip-Schnittstellen mit Linienraten von 80 cm²/s untersuchen.[1]IEEE Electronics Packaging Society, "75. Programm der Electronic Components and Technology Conference," ieee.orgPremium-Optiken mit 25-MP-Sensoren erzielen Preisaufschläge von 40–60 %, sichern jedoch Aufträge, weil sie den Nacharbeitsaufwand im Vergleich zu Basismodellen halbieren. Ostasiatische Anbieter integrieren KI-Klassifikatoren zur automatischen Anpassung der Beleuchtung und schaffen damit ein Leistungsgefälle, das den Markt für automatisierte optische Inspektionssysteme in Hochend- und Budgetsegmente unterteilt.

Elektrofahrzeug-Leistungselektronik mit Anforderung an fehlerfreie Lötverbindungen

In 800-V-Batteriepaketen ist die Zuverlässigkeit von Lötverbindungen ein Sicherheitsmerkmal. Nordamerikanische und europäische Werke schreiben nun 100-%-Inline-3D-Prüfungen vor, die Mikrorisse und Hohlräume in weniger als einer Sekunde pro Verbindung erkennen.[2]Stellantis, "Ergebnisse des ersten Halbjahres 2024," stellantis.comSpezialisierte Systeme, die Thermografie mit optischen Daten überlagern, erzielen 25–30 % höhere Margen und treiben den Markt für automatisierte optische Inspektionssysteme voran, da Automobilelektronik mit einem CAGR von 8,9 % wächst.

ISO-26262 treibt die Durchdringung von 3D AOI voran

Die Norm erfordert eine rückverfolgbare Inspektion für ASIL-Komponenten. Deutsche Tier-1-Zulieferer haben die AOI-Kapitalausgaben seit 2024 um 35 % erhöht und wählen Maschinen, die jede Höhenkarte protokollieren und mit Compliance-Datenbanken verknüpfen.[3]Internationale Organisation für Normung, "ISO 26262 Straßenfahrzeuge – Funktionale Sicherheit," iso.orgSoftware, die Fehlercodes mit FMEA-Rahmenwerken abgleicht, erschließt neue Serviceumsätze und erhöht die Eintrittsbarrieren für Niedrigpreisanbieter.

KI-gestützte prädiktive Analytik für bestehende SMT-Leitungen

Japanische Fabriken rüsten neuronale Netzwerkmodule auf vorhandene Kameras nach, reduzieren Fehlalarme um 40 % und steigern die Erkennung echter Defekte um 25–30 %.[4]OMRON Automation. "OMRON Automation präsentiert neueste KI-gestützte AOI-Technologie auf der IPC APEX 2025." omron.comAOI-Anbieter vermarkten nun Plug-in-KI-Pakete, die eine Amortisationszeit von unter 12 Monaten bieten, und erschließen damit ein Wachstumssegment von 15–20 % innerhalb des Marktes für automatisierte optische Inspektionssysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten AOI-Programmierern | -1.2% | ��ü��Dz��ٲ�������� | Mittelfristig (2–4 Jahre) |

| Hohe Fehlalarmraten bei mehrlagigen Leiterplatten | -0.9% | Europa | Kurzfristig (≤ 2 Jahre) |

| Kapitalausgabendruck bei Tier-2-ODMs | -0.7% | Ostasien, global | Kurzfristig (≤ 2 Jahre) |

| IP-Sicherheitsbeschränkungen bei Cloud-AOI | -0.5% | Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an qualifizierten Ingenieuren hemmt die Implementierung

ASEAN-EMS-Zentren verzeichnen sechsmonatige Rückstände, da 65 % der Werke keine AOI-Programmierer haben; Gehaltsaufschläge erreichen 50 % über dem Branchendurchschnitt. Selbstprogrammierende Maschinen reduzieren die Einrichtungszeit, kosten jedoch 25–35 % mehr, was die Einführung im Markt für automatisierte optische Inspektionssysteme bremst, bis Ausbildungskapazitäten ausgebaut werden.

Hohe Fehlalarmraten untergraben den ROI in Europa

Mehrlagige Leiterplatten in europäischen Hochmix-Betrieben zeigen 30 % Falschpositive, was eine Bedienerverifizierung von 45–60 Sekunden pro Leiterplatte erfordert. Hybride optisch-Röntgen-Stationen senken Fehlklassifikationen, erhöhen jedoch die Kapitalausgaben, was Softwareanbieter dazu veranlasst, Algorithmen zu veröffentlichen, die Fehler um 15–20 % reduzieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dimension: 3D-Systeme definieren die Fehlererkennung neu

2D-Plattformen hielten im Jahr 2025 einen Anteil von 66,95 %, was ihren Kostenvorteil bei einfachen Baugruppen verdeutlicht. Dennoch expandieren 3D-Werkzeuge mit einem CAGR von 8,92 % – schneller als der Markt für automatisierte optische Inspektionssysteme –, da sie Koplanarität und Volumen in einem einzigen Scan messen. Neuere Sensoren lösen 5-µm-Merkmale auf, und MRS-Optiken beseitigen Blendung bei BGAs und QFNs. Da die Hardwarepreise seit 2024 um 20 % gesunken sind, wird 3D zum Standard für neue Leitungen.

Höhenkartierung speist auch prädiktive Analysemodule und liefert Prozessingenieuren Daten zur Anpassung des Schablondrucks oder der Reflow-Kurven. Während 2D für die Post-Reflow-Stichprobenprüfung weiterhin geeignet bleibt, wird die �Ѳ�����ٲ���öß�� für automatisierte optische Inspektionssysteme bei 3D-Plattformen bis 2031 voraussichtlich 0,51 Milliarden USD übersteigen, angetrieben durch Aufträge aus der Automobil- und fortschrittlichen Verpackungsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieeinsatz: Inline-Integration beschleunigt die Ausbeute

Inline-Systeme machten im Jahr 2025 68,35 % des Marktes für automatisierte optische Inspektionssysteme aus und verzeichnen das höchste Wachstum mit einem CAGR von 10,88 %. Direkt nach der Bestückung oder dem Reflow positioniert, speisen sie MES-Dashboards in Millisekunden und ermöglichen es Bedienern, Abweichungen zu stoppen, bevor Fehler eskalieren. Parallele Bildgebungsmodule erreichen nun 100.000-CPH-Bestückungsgeschwindigkeiten und beseitigen frühere Engpässe.

Offline-Maschinen bedienen weiterhin Hochmix-Niedrigvolumen-Werke, in denen Flexibilität Vorrang vor reiner Geschwindigkeit hat. Hybride Konfigurationen – Inline für kritische Schritte, Offline für stichprobenbasiertes Debugging – gewinnen an Beliebtheit und veranlassen Anbieter, nahtlose Datenübergaben zu liefern. Diese Entwicklung festigt die Inline-Architektur als Rückgrat des Marktes für automatisierte optische Inspektionssysteme.

Nach Produktionsstufe: Lotpasteninspektion gewinnt an Dynamik

Die Post-Reflow-Inspektion dominierte im Jahr 2025 mit einem Umsatzanteil von 54,10 %, da sie vollständige Baugruppen verifiziert. Dennoch steigt die Lotpasteninspektion mit einem CAGR von 9,56 %, da Unternehmen erkennen, dass frühzeitige Fehlererkennung Nacharbeitskosten spart.

KI-gestützte Lotpasteninspektion verknüpft Pastenvolumenmetriken mit der Vorhersage von Verbindungsausfällen und integriert präventive Logik in die Prozesssteuerung. Mit zunehmender Verbreitung prädiktiver Ansätze erwartet der Markt für automatisierte optische Inspektionssysteme, dass die Umsätze aus der Lotpasteninspektion die Lücke zu Post-Reflow-Leitungen bis 2031 verringern werden.

Nach Komponente: Software entwickelt sich zum Wachstumstreiber

Hardware dominiert weiterhin mit einem Umsatzanteil von 83,55 %, was die Kapitalintensität widerspiegelt. Softwareabonnements expandieren jedoch mit einem CAGR von 11,05 %, da Werke Cloud-Analysen lizenzieren, die Schwellenwerte verfeinern und Modelle standortübergreifend teilen.

Anbieterunabhängige Plattformen überlagern KI auf mehrere Kameramarken und entkoppeln die traditionelle hardwarezentrierte Wertschöpfungskette. Diese Verlagerung unterstreicht den Wandel der Branche für automatisierte optische Inspektionssysteme hin zu algorithmischem Mehrwert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: IT und Telekommunikation behält Skalierung, Automobil beschleunigt

IT und Telekommunikation sicherte sich im Jahr 2025 56,90 % des Umsatzes aufgrund des unaufhörlichen 5G-Ausbaus und der Erneuerungszyklen in Rechenzentren, die null Ausfallzeiten erfordern. Demgegenüber verzeichnet Automobilelektronik den schnellsten CAGR von 8,52 %, da Elektrofahrzeugantriebsstränge und ADAS die Leiterplattenanzahl pro Fahrzeug verdreifachen.

Unterhaltungselektronik bleibt preisbedingt unter Druck, während Luft- und Raumfahrt sowie Verteidigung und Medizinprodukte spezialisierte AOI mit Sicherheits- und Rückverfolgbarkeitsanforderungen verfolgen und damit Premiumpreise im Markt für automatisierte optische Inspektionssysteme aufrechterhalten.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Umsatzanteil von 44,95 % und verfolgt einen CAGR von 8,74 %, gestützt durch enorme SMT-Kapazitäten in China, Taiwan, ��ü���ǰ��� und Japan. Nationale Smart-Factory-Subventionen integrieren AOI in jede neue Linie, während lokale Marktführer wie ViTrox und Pemtron globale Preise unterbieten und die Einführung im Markt für automatisierte optische Inspektionssysteme verstärken. ��ü���ǰ���s MES-Einführungen fördern Inline-Erneuerungen, und Japans KI-Nachrüstungen verlängern die Lebenszyklen installierter Anlagen.

Nordamerika belegt den zweiten Platz, gestützt durch CHIPS-Act-Fabs und Elektrofahrzeugmontage. Käufer bevorzugen KI-fähige Premium-AOI mit Compliance-Protokollierung für Automobil-PPAP- und AS9100-Audits. Europa konzentriert sich auf die Hochmix-Fertigung; deutsche Tier-1-Zulieferer setzen ISO-26262-konforme 3D-Einheiten ein, aber Fehlalarmbedenken und Kapitalengpässe bremsen das Tempo andernorts. Lateinamerika sowie der Nahe Osten und Afrika bleiben Nischenmärkte, wachsen jedoch, da Mexiko und Brasilien Automobilelektronikleitungen hinzufügen und Verteidigungsunternehmen am Golf sichere Inspektionsausrüstung nachfragen. Indiens Halbleiteranreize beschleunigen neue SMT-Einsätze und steigern die �Ѳ�����ٲ���öß�� für automatisierte optische Inspektionssysteme bis 2031.

Wettbewerbslandschaft

Der Markt für automatisierte optische Inspektionssysteme ist mäßig konzentriert; Omron, Koh Young, Test Research Inc., KLA und Cognex halten zusammen 45 %. Etablierte Anbieter koppeln optische, Röntgen- und Lotpastenmodule unter einheitlicher Software und sichern damit Serviceumsätze über den Lebenszyklus. Asiatische Herausforderer unter der Führung von ViTrox und Mirtec nutzen schnellere Iteration und aggressive Preisgestaltung, um Auftragsfertiger zu gewinnen und Margen zu drücken.

Der Wettbewerb verlagert sich in Richtung KI. Neuere Versionen beanspruchen 90 % Reduzierung der Programmierzeit und 40 % weniger Fehlalarme. Start-ups verkaufen Cloud-Analysen, die gemischte Hardwareflotten überlagern und traditionelle Bündel aufschnüren. CyberOptics' proprietärer MRS-Sensor trieb ein Wachstum von 59 % in seiner WaferSense-Linie an und bewies, dass differenzierte Optiken weiterhin überproportionale Gewinne erzielen. Strategische vertikale Integration in Richtung Laser- und Röntgeneinheiten positioniert Vollsortimentsanbieter, um größere Budgetanteile zu sichern, da Fabriken auf Einzelquellen-Inspektionsökosysteme standardisieren.

Marktführer für automatisierte optische Inspektionssysteme

Cognex Corporation

KLA Corporation

Omron Corporation

Camtek Ltd.

Viscom AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Chroma ATE stellte BLiS-basierte AOI für die Halbleiterverpackung auf der Touch Taiwan 2025 vor.

- März 2025: GÖPEL electronic debütierte mit MultiEyeS plus mit Unterstützung für Augmented-Reality-Bestückung.

- März 2025: Test Research Inc. stellte TR7700Q SII 3D AOI mit 2,5-µm-Auflösung vor.

- Februar 2025: Kopin sicherte erste Aufträge für das SXGA-R15-Mikrodisplay für 3D AOI.

- Januar 2025: OMRON Automation stellte KI-gestützte AOI auf der IPC APEX vor und reduzierte die Programmierzeit um 90 % sowie Falschpositive.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für automatisierte optische Inspektionssysteme als Umsätze aus neuen 2D- und 3D-Inline- oder Offline-Maschinen, die Maschinenvisionskameras, strukturierte Beleuchtung und Analysesoftware verwenden, um Defekte auf Leiterplatten und anderen elektronischen Baugruppen zu identifizieren. Die Werte werden in USD auf Herstellerrechnungsebene ausgewiesen und umfassen die eingebettete Softwarelizenz, die mit jeder Einheit geliefert wird.

Ausschluss aus dem Umfang: Handmikroskope, Lotpasteninspektion, Röntgen oder andere nicht-optische Inspektionswerkzeuge bleiben außerhalb des vorliegenden Umfangs.

������Գپ�����ܲԲ���ü��������������

- Nach Dimension

- 2D-Systeme für automatisierte optische Inspektion

- 3D-Systeme für automatisierte optische Inspektion

- Nach Technologieeinsatz

- Inline-AOI

- Offline-AOI

- Nach Branchenvertikale

- IT und Telekommunikation

- Unterhaltungselektronik

- Automobilelektronik

- Industrieelektronik

- Luft- und Raumfahrt sowie Verteidigung

- Medizinprodukte

- Halbleiterfoundries

- Sonstige Branchen

- Nach Produktionsstufe

- AOI für Lotpasteninspektion

- Pre-Reflow-AOI

- Post-Reflow-AOI

- AOI für die Endmontage

- Nach Komponente

- AOI-Hardwaresysteme

- AOI-Analyse- und Programmiersoftware

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- ��ü���ǰ���

- Indien

- ��ü��Dz��ٲ��������

- Übriger asiatisch-pazifischer Raum

- ��ü�岹��������첹

- Brasilien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten SMT-Linieningenieure, Qualitätskontrollmanager und regionale Distributoren im asiatisch-pazifischen Raum, in Nordamerika und Europa. Die Gespräche klärten durchschnittliche Verkaufspreise, Liniendurchsatzschwellen, die die AOI-Einführung auslösen, und reale Austauschraten für ältere 2D-Maschinen, sodass wir Schreibtischbefunde mit der Stimmung vor Ort abgleichen konnten.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir sammelten Basiszahlen aus frei zugänglichen Quellen wie IPC-Statistikjahrbüchern, UN-Comtrade-Versandcodes für AOI-Maschinen, den Elektronikinstallationsdaten der Internationalen Vereinigung für Robotik und SMT-Verbandszeitschriften. Unternehmensfinanzdaten wurden über D&B Hoovers geprüft, während Patenttrends über Questel gesichtet wurden, um aufkommende 3D-Metrologie-Ansprüche zu identifizieren. Pressemitteilungen, 10-K-Berichte und regulatorische Einreichungen lieferten Preispunkte und jüngste Produkteinführungen. Diese Liste ist illustrativ und nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion begann mit globalen Leiterplattenmontagevolumina, AOI-Durchdringung pro Linie und gewichteten durchschnittlichen Verkaufspreisen. Selektive Bottom-up-Aggregationen von Stichprobenanbieterumsätzen dienten als Gegenprüfung. Schlüsselvariablen wie 3D-AOI-Anteil, Smartphone- und Elektrofahrzeugelektronikproduktion, durchschnittliche SMT-Liniendichte und Kapitalausgaben pro Million Lötverbindungen fließen in eine multivariate Regressionsvorhersage ein. Lücken in Lieferantendaten wurden mit regionsspezifischen Durchschnittsverkaufspreisbenchmarks und in Expertengesprächen vereinbarten Lagerumschlägen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand von Varianzprüfungen gegenüber Robotikinstallationen, IPC-Geräteumsätzen und Zollerklärungen validiert, gefolgt von einer dualen Analytikerprüfung. Berichte werden jährlich aktualisiert, mit Zwischenanpassungen bei wesentlichen Ereignissen wie größeren Fab-Erweiterungen oder regulatorischen Änderungen, und eine abschließende Validierungsprüfung erfolgt vor der Lieferung.

Warum Mordors Basislinie für automatisierte optische Inspektionssysteme Vertrauen verdient

Veröffentlichte Werte weichen häufig ab, weil Unternehmen unterschiedliche Umfänge, Preisstufen und Aktualisierungsrhythmen wählen.

Laut ���ϲ����� macht die Wahl eines disziplinierten leiterplattenzentrischen Umfangs und einer jährlichen Quellenaktualisierung unsere Basislinie sichtbar konsistent.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 0,91 Mrd. USD (2025) | ||

| 1,05 Mrd. USD (2024) | Globale Unternehmensberatung A | umfasst Lotpasteninspektion und Röntgengeräte, begrenzte Primärprüfungen |

| 0,98 Mrd. USD (2024) | Fachzeitschrift B | geht von konstantem durchschnittlichem Verkaufspreis aus, keine regionale Anpassung |

| 1,66 Mrd. USD (2026) | Globale Unternehmensberatung C | zählt Software-Upgrades und Serviceverträge als Hardwareverkäufe |

Zusammenfassend liefert ���ϲ����� durch die Verankerung von Prognosen an klar definierten Hardwareeinheiten, validierten Durchschnittsverkaufspreisverläufen und einem transparenten Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Basislinie, auf die Entscheidungsträger für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte �Ѳ�����ٲ���öß�� für automatisierte optische Inspektionssysteme bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,46 Milliarden USD bei einem CAGR von 8,14 % erreichen.

Welches Segment wächst schneller, 2D- oder 3D-Inspektion?

3D-Systeme übertreffen den Gesamtmarkt für automatisierte optische Inspektionssysteme mit einem CAGR von 8,92 % dank überlegener höhenbezogener Fehlererkennung.

Warum gewinnen Inline-AOI-Plattformen an Beliebtheit?

Inline-Einheiten integrieren sich in MES-Dashboards und ermöglichen Echtzeit-Prozesskorrekturen; sie repräsentieren nun 68,35 % des Marktes mit einem CAGR-Wachstum von 10,88 %.

Wie beeinflusst ISO-26262 die AOI-Einführung?

Die funktionale Sicherheitsnorm erfordert eine rückverfolgbare Inspektion und veranlasst deutsche Tier-1-Zulieferer, die 3D-AOI-Ausgaben seit 2024 um 35 % zu erhöhen.

Welche Herausforderung begrenzt die AOI-Expansion in ��ü��Dz��ٲ��������?

Ein Mangel von 65 % an qualifizierten AOI-Programmierern verlängert Installationsrückstände auf sechs Monate und dämpft das kurzfristige Marktwachstum.

Welche Branchenvertikale treibt das höchste AOI-Volumen an?

IT und Telekommunikation führt mit einem Marktanteil von 56,90 % aufgrund der 5G-Infrastruktur und Rechenzentrumshardware, die null Ausfallzeiten erfordert.

Seite zuletzt aktualisiert am: