Größe und Marktanteil des australischen Schmierstoffmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

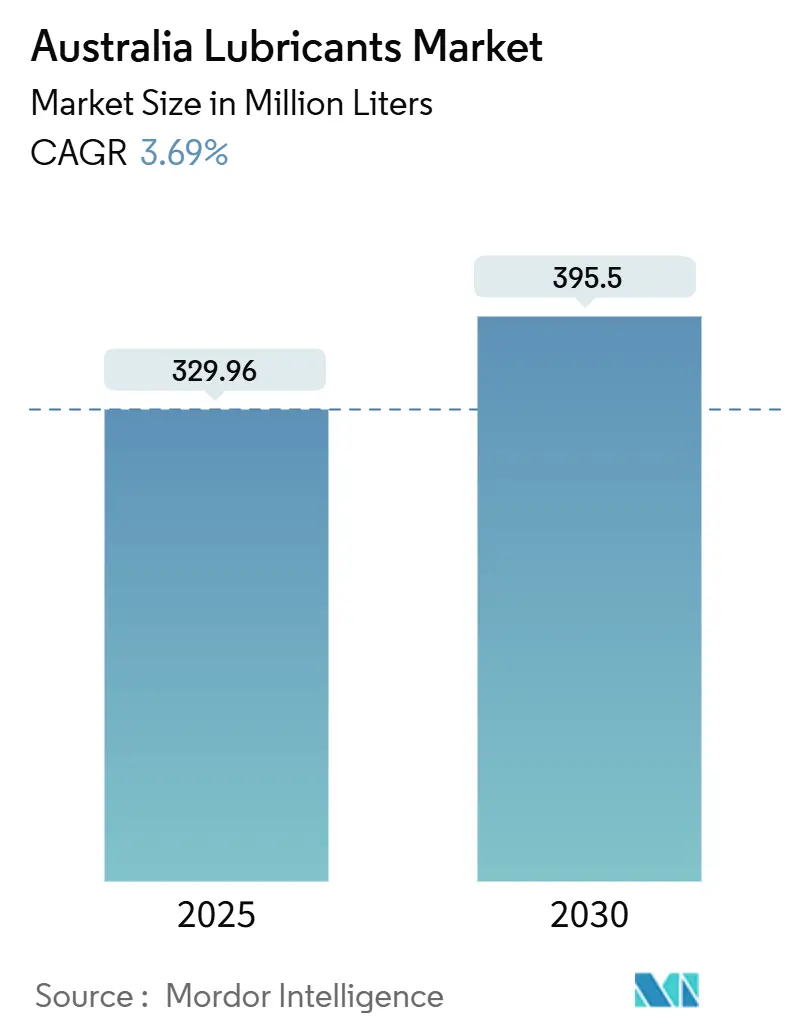

| Marktvolumen (2025) | 329.96 Millionen Liter |

| Marktvolumen (2030) | 395.5 Millionen Liter |

| Wachstumsrate (2025 - 2030) | 3.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Schmierstoffmarkts durch ���ϲ�����

Die Größe des australischen Schmierstoffmarkts wird im Jahr 2025 auf 329,96 Millionen Liter geschätzt und soll bis 2030 einen Umfang von 395,5 Millionen Litern erreichen, bei einer CAGR von 3,69 % während des Prognosezeitraums (2025–2030). Diese moderate Expansion spiegelt die anhaltende Fähigkeit des australischen Schmierstoffmarkts wider, einen großen Bestand an Fahrzeugen mit Verbrennungsmotor zu bedienen, auch wenn die Akzeptanz von Elektrofahrzeugen (EV) zunimmt. Hochleistungssynthetika für Bergbau- und Baumaschinen, eine schnell wachsende Paketzustellflotte sowie eine Erholung der lokalen Fertigung haben den Volumenschwung verstärkt. Regulatorische Anreize im Rahmen des Programms zur Produktverantwortung für Öl (PSO) fördern die Nutzung von Recyclingöl, verursachen jedoch auch Compliance-Kosten, die großen Markenanbietern zugutekommen. Strategische Werksaufrüstungen bestätigen, dass der australische Schmierstoffmarkt trotz struktureller Verschiebungen hin zu Fluiden mit niedrigerer Viskosität und EV-spezifischen Produkten attraktive Margen beibehält.

Wichtigste Erkenntnisse des Berichts

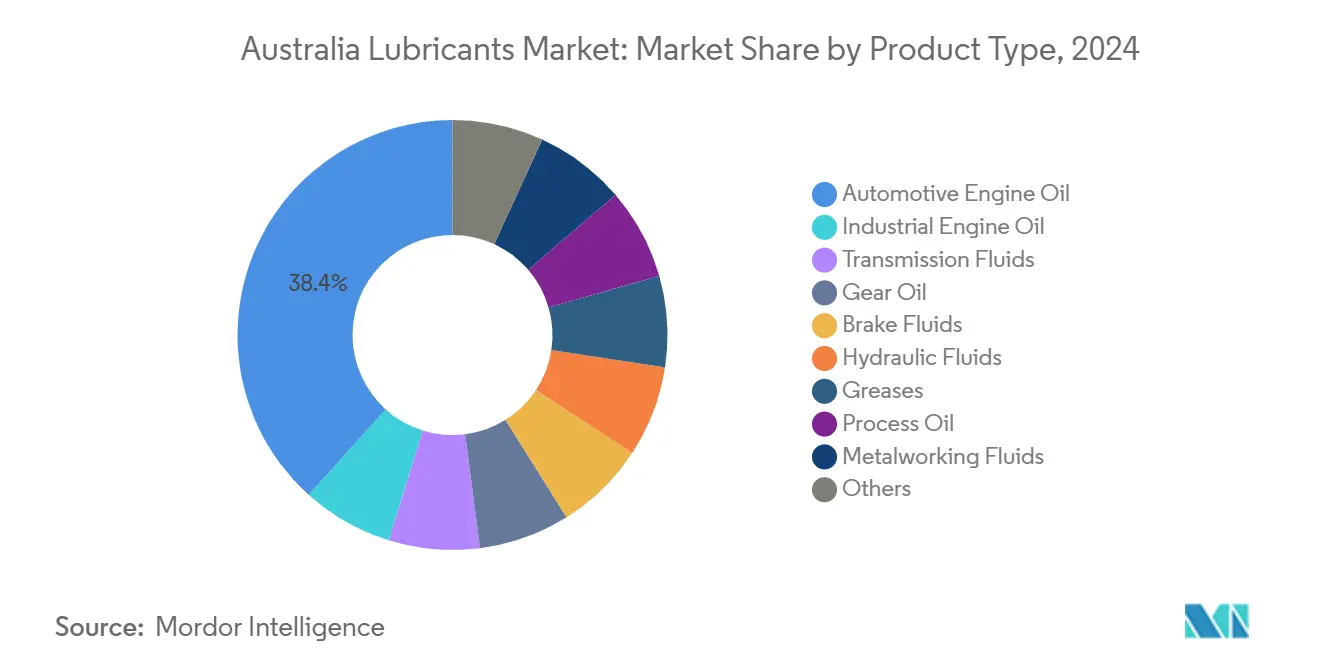

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 38,35 % auf ���ڳ�-�Ѵdzٴǰ����ö�� im australischen Schmierstoffmarkt, während ���Ի�ܲ��ٰ����dzٴǰ����ö�� bis 2030 die schnellste CAGR von 4,12 % verzeichnen soll.

- Nach Endverbraucher hielt das Automobilsegment im Jahr 2024 einen Marktanteil von 67,91 % am australischen Schmierstoffmarkt, während industrielle Anwendungen bis 2030 voraussichtlich mit einer CAGR von 3,95 % wachsen werden.

- Nach Basisöltyp dominierten Mineralölsorten im Jahr 2024 mit einem Anteil von 62,13 % am australischen Schmierstoffmarkt, und biobasierte Schmierstoffe sollen im gleichen Zeitraum mit einer CAGR von 4,57 % expandieren.

Trends und Erkenntnisse im australischen Schmierstoffmarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung nach der Pandemie in Fertigung und Export | +1.2% | National, konzentriert in den Industriezentren NSW, VIC, QLD | Mittelfristig (2–4 Jahre) |

| Expansion der Nutzfahrzeugflotte und der E-Commerce-Logistik | +1.8% | National, mit frühen Gewinnen in den Korridoren Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Industrieautomatisierung treibt Nachfrage nach Hochleistungssynthetika | +0.9% | National, Ausstrahlungseffekte auf Bergbauregionen WA, QLD | Langfristig (≥ 4 Jahre) |

| Biodiesel-Mandat (B20) erhöht die Ölwechselfrequenz | +0.4% | National, regulatorischer Compliance-Rahmen | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Energien steigert Nachfrage nach Turbinen- und �հ����Բ��ڴǰ������ٴǰ����ö��en | +0.7% | National, konzentriert in Wind- und Solarentwicklungszonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Erholung der Fertigung nach der Pandemie beschleunigt die Nachfrage nach Industrieschmierstoffen

Ein Aufschwung in der heimischen Fertigung treibt eine Zunahme der Industrievolumina im australischen Schmierstoffmarkt an. Stahlwerke, Lebensmittelverarbeiter und Verpackungslinien rüsten ihre Maschinen auf und wechseln zu vorausschauenden Wartungsplänen, die Premium-Synthetikschmierstoffe bevorzugen. Bergbaustandorte in Western Australia und Queensland schreiben nun Gruppe-III- und Polyalphaolefin-Mischungen vor, um extreme thermische Belastungen zu bewältigen. PETRONAS bietet telemetriegestützte Fluid-i-Tanks an, die es Betreibern ermöglichen, Nachfüllungen aus der Ferne zu planen, wodurch Ausfallzeiten reduziert und höhere Stückpreise gerechtfertigt werden. Da Fabriken auf Exportwachstum setzen, reduzieren Öle mit verlängerten Wechselintervallen die Wartungsbesuche und unterstützen direkt eine CAGR von 3,95 % für Industrievolumina.

Expansion der Nutzfahrzeugflotte treibt Volumenwachstum trotz Elektrifizierung

Der Schwerlastverkehr auf dem Dreieck Sydney–Melbourne–Brisbane ist stark gestiegen. LKW-Betreiber bevorzugen aschefreie Öle, die Euro-VI-Nachbehandlungssysteme schützen und die Wartungsintervalle auf langen Fernstrecken verlängern. Obwohl elektrisch betriebene Lieferwagen in städtische Flotten einziehen, dominieren Diesel-Lkw weiterhin die Fernverkehrskorridore und halten die Nachfrage nach Motorenölen mit hohem TBN-Wert, Achsschmiermitteln und �ұ�ٰ��������ڱ�ü����������ٱ�� aufrecht.

Investitionen in die Industrieautomatisierung erhöhen den Anteil von Synthetikschmierstoffen

Robotik- und CNC-Aufrüstungen erhöhen die Anforderungen an Temperaturstabilität und Sauberkeit und verlagern Fabriken hin zu Gruppe-III- und GTL-basierten Synthetika. Niedrigviskose SAE-0W-20-Formulierungen, die ursprünglich für Personenkraftwagen entwickelt wurden, werden nun auch in Getrieben und Hydrauliksystemen eingesetzt, was zu messbaren Energieeinsparungen führt. Shell liefert GTL-Basisöle aus seiner Pearl-Anlage und ermöglicht so Formulierungen mit stärkerer Oxidationsstabilität, die ölbedingte Maschinenstillstände bei hochpräzisen Prozessen reduzieren.

Umsetzung des Biodiesel-Mandats verändert Schmierstoff-Wartungsmuster

Nationale Beimischungsziele von bis zu B20 verbessern die Kraftstoffschmierung, können jedoch durch Kraftstoffeintrag Kurbelgehäuseöle verdünnen, was Betreiber dazu veranlasst, die Wechselintervalle zu verkürzen. Spezialisierte Additivpakete schützen vor Nitrierung und Quellungen von Dichtungen, und Flottendepots überarbeiten ihre Labortestroutinen, um eine frühere Erschöpfung der Basenzahl zu erkennen. Im Zuge der HVO-Versuche entwickeln Schmierstoffvermarkter kreuzkompatible Formulierungen, um unterschiedlichen Lösungsmitteleigenschaften Rechnung zu tragen.

Analyse der Hemmnisse

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante EV-Akzeptanz verkleinert den Schmierstoffpool für Verbrennungsmotoren | -2.1% | National, beschleunigt in städtischen Zentren Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Steigende PSO-Abgabe und strengere Altölvorschriften | -0.8% | National, regulatorischer Compliance-Rahmen | Mittelfristig (2–4 Jahre) |

| Graumarkt-Recyclingschmierstoffe unter Preisdruck | -0.4% | National, konzentriert in den Industrieregionen NSW, VIC, QLD | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasante EV-Akzeptanz verkleinert den Schmierstoffpool für Verbrennungsmotoren

Die Zulassungen von Elektrofahrzeugen sind im Jahr 2024 gestiegen[1]Australische Wettbewerbs- und Verbraucherschutzbehörde, „Bericht über den australischen Erdölmarkt – Juni 2024”, accc.gov.au. Elektrofahrzeuge haben keine beweglichen Kolben und benötigen weniger Flüssigkeiten, was die mittelfristige Nachfrage nach Personenkraftwagen-Motorenölen im australischen Schmierstoffmarkt verringert. Castrol hat sich neu ausgerichtet, indem es Werksabfüll-EV-Kühlmittel an drei Viertel der globalen Fahrzeughersteller liefert, und demonstriert damit einen First-Mover-Vorteil in dieser aufstrebenden Nische.

Steigende PSO-Abgabe und strengere Altölvorschriften

Die PSO-Abgabe wurde 2023 erhöht, was wiederum die Inputkosten für Mischbetriebe und Händler steigen ließ. Große Anbieter können Compliance-Gemeinkosten leichter absorbieren als kleine unabhängige Unternehmen, was zu einer Konsolidierung im australischen Schmierstoffmarkt führt. Gleichzeitig erhöht die Verfolgung gefährlicher Abfälle auf Staatsebene den Verwaltungsaufwand für Industrienutzer und drängt sie zu Anbietern, die geschlossene Sammelprogramme anbieten.

Segmentanalyse

Nach Produkttyp: Motorenöle behalten die Führung, während Synthetika zulegen

Die Kategorie ���ڳ�-�Ѵdzٴǰ����ö�� entfiel im Jahr 2024 auf 38,35 % des Marktanteils im australischen Schmierstoffmarkt, was die anhaltende Abhängigkeit von leichten Fahrzeugen mit Verbrennungsmotor unterstreicht. Die Marktgröße des australischen Schmierstoffmarkts für ���Ի�ܲ��ٰ����dzٴǰ����ö��e soll am schnellsten wachsen, mit einer CAGR von 4,12 %, da Bergbau-Muldenkipper und Baumaschinen hochviskose Gruppe-III-Mischungen bevorzugen, die für lange Leerlaufzeiten und hohe Staubbelastung geeignet sind. �ұ�ٰ��������ڱ�ü����������ٱ�� und ��������ܱ�����ڱ�ü����������ٱ�� werden in Ladern, Baggern und Landmaschinen eingesetzt, die das ganze Jahr über unter extremen Klimabedingungen betrieben werden. �ұ�ٰ��������ö��e profitieren von höheren Achslasten und der weit verbreiteten Nutzung von Mehrachsanhängerzügen.

Wachsende Windturbineninstallationen treiben die Nachfrage nach Tieftemperatur-�ճܰ������Ա��ö��en mit starken Wasserabscheideeigenschaften an, während �հ����Բ��ڴǰ������ٴǰ����ö��volumina Netzausbauvorhaben in regionalen Standorten widerspiegeln. Der Schmierfettverbrauch zeigt stetige Zuwächse in Steinbruchanlagen, wo zentralisierte Schmiersysteme die manuelle Wartung reduzieren. �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� unterstützen das Walzen und Bearbeiten in nachgelagerten Metallwerken, und Prozessöle finden Anwendung in Gummi-, Kunststoff- und lebensmittelechten Verwendungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilvolumina dominieren, aber industrielle CAGR führt

Im Jahr 2024 entfielen 67,91 % der Gesamtnachfrage auf Automobilnutzer; der Pool soll jedoch langsam wachsen, da die EV-Durchdringung zunimmt. Schwere Lkw, Busse und Geländefahrzeuge gleichen einen Teil des Rückgangs durch größere Ölwannen und anspruchsvolle Betriebszyklen aus, insbesondere auf transkontinentalen Frachtrouten. Die Schmierstoffverkäufe für Personenkraftwagen werden sich allmählich abschwächen, bleiben aber bis 2030 bedeutend, da die Fahrzeugflotte im Durchschnitt älter als zehn Jahre ist.

Industrienutzer stellen insgesamt die am schnellsten wachsende Gruppe mit einer CAGR von 3,95 % dar, angetrieben durch die Einführung von Robotik, die Ausweitung des Rohstoffexports und Aufrüstungen in der Stromerzeugung. Bergbauunternehmen setzen nun auf Ölzustandsüberwachung, um katastrophale Getriebeausfälle zu vermeiden, die Hunderte von Tausend Dollar pro Stunde kosten können. Netzinvestitionen im Zusammenhang mit erneuerbaren Kapazitäten erfordern Turbinen- und �հ����Բ��ڴǰ������ٴǰ����ö��e, die dielektrische Festigkeit mit biologischer Abbaubarkeit verbinden, und schaffen so eine kleine, aber schnell wachsende Nische im australischen Schmierstoffmarkt.

Nach Basisöltyp: Mineralsorten führen, Synthetika und Bioschmierstoffe steigen

Mineralölformulierungen behielten im Jahr 2024 einen Volumenanteil von 62,13 %, dank attraktiver Stückpreise und der vertrauten Handhabung durch Händler. Dennoch wird erwartet, dass die Marktgröße des australischen Schmierstoffmarkts für Synthetika steigt, da OEM-Garantieanforderungen auf niedrigere Viskosität und verlängerte Wechselintervalle ausgerichtet sind. Halbsynthetische Mischungen überbrücken die Preislücke und gewinnen bei Eigentümern gemischter Flotten an Beliebtheit. Biobasierte Schmierstoffe erzielen trotz noch relativ geringer Volumina die schnellste CAGR von 4,57 %, da PSO-Anreize und Beschaffungsrichtlinien des öffentlichen Sektors erneuerbare Inputs priorisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

New South Wales und Victoria zusammen machen einen erheblichen Teil der Gesamtvolumina aus, angetrieben durch eine dichte Fahrzeugdichte, robuste Hafenlogistik und eine diversifizierte Fertigungsbasis. Der australische Schmierstoffmarkt profitiert von Tiefwasserterminals im Hafen von Botany und im Hafen von Melbourne, die Massenölimporte nach der Schließung lokaler Raffinerien im Jahr 2021 erleichtern. Queensland belegt den dritten Platz, angetrieben durch Kohle- und Metallurgieproduktion, die schwere Erdbewegungsflotten erfordert, die in feuchttropischen Klimazonen Premium-Synthetika mit hoher Filmfestigkeit benötigen.

Western Australia ist stark auf Eisenerzexporte und abgelegene LNG-Betriebe angewiesen und nutzt die von Viva Energy im Jahr 2025 eröffnete Mischkapazität in Karratha, um das Lieferkettenrisiko für Bergbauunternehmen zu mindern[2]Viva Energy, „Pilbara Lubricants Hub”, vivaenergy.com.au . South Australia und das Northern Territory bilden kleinere, aber wichtige Schwerpunkte im Zusammenhang mit dem Verteidigungsschiffbau, der Verarbeitung seltener Erden und dem Touristiktransport. Klimavariationen zwingen Anbieter, Mehrbereichsöle zu bevorraten, die Kaltstartsicherheit in alpinen Gebieten und Oxidationsbeständigkeit über 40 °C in Outback-Standorten bieten. Die weitläufige Geografie bedeutet auch, dass Servicedienstleister Anbieter bevorzugen, die mobile Ölanalyselabore und strategisch platzierte Depots unterhalten, um Frachtvorlaufzeiten zu reduzieren.

Die regionale Akzeptanz von Elektrofahrzeugen ist in den Ballungsräumen Sydney und Melbourne am höchsten, was zu einem geringeren Umsatz bei leichten Motorenölen führt. Umgekehrt schreiben ländliche Mehrachsanhängerzug-Betreiber weiterhin 15W-40- oder 10W-30-Dieselöle mit verstärkten Detergenzpaketen vor. Das Zusammenspiel hält den Gesamtverbrauch auf einem moderaten Aufwärtstrend, auch wenn sich die Produktmischungen im australischen Schmierstoffmarkt hin zu Synthetika und Spezialflüssigkeiten verschieben.

Wettbewerbslandschaft

Der australische Schmierstoffmarkt ist mäßig konsolidiert. Globale Marken dominieren durch Lizenzvereinbarungen, Importinfrastruktur und technische Supportprogramme. Shell, über Viva Energy, führt Premium-Segmente an und nutzt seinen Pearl-GTL-Basisölstrom, um Langdrain-Helix- und Rimula-Linien zu vermarkten. Digitale Servicepakete entwickeln sich zu einem wichtigen Differenzierungsmerkmal. PETRONAS bietet Cloud-Dashboards an, die die Flüssigkeitslebensdauer verfolgen und Nachschubfenster empfehlen, während die Predictive-Analytics-Lösungen von Castrol Flottenmanagern helfen, Zwischennachfüllungen zu planen. Anbieter, die Ölanalyse, Telemetrie und technischen Vor-Ort-Support integrieren können, sind am besten positioniert, um Marktanteile zu verteidigen, da sich der australische Schmierstoffmarkt hin zu wertschöpfenden Servicemodellen entwickelt.

Marktführer der australischen Schmierstoffbranche

BP p.l.c.

Shell plc

Chevron Corporation

Exxon Mobil Corporation

FUCHS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Viva Energy investierte 25 Millionen USD in einen Schmierstoff-Hub in Karratha zur Versorgung abgelegener Pilbara-Minen, um Massenlieferungen zu optimieren und Vorlaufzeiten für Offshore-Anlagen zu verkürzen.

- Juni 2025: BP p.l.c. begann, einen Verkauf seiner Castrol-Sparte zu prüfen, die auf bis zu 10 Milliarden USD geschätzt wird, als Teil eines umfassenderen Veräußerungsplans von 20 Milliarden USD bis 2027.

- Dezember 2024: Liqui-Moly führte eine neue Reihe von Allzweck-Motorenölen ein, die auf australische Bedingungen zugeschnitten sind, in Deutschland formuliert und in Thailand produziert werden.

Berichtsumfang des australischen Schmierstoffmarkts

| ���ڳ�-�Ѵdzٴǰ����ö�� |

| ���Ի�ܲ��ٰ����dzٴǰ����ö�� |

| �ұ�ٰ��������ڱ�ü����������ٱ�� |

| �ұ�ٰ��������ö�� |

| �������ڱ�ü����������ٱ�� |

| ��������ܱ�����ڱ�ü����������ٱ�� |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� |

| �ճܰ������Ա��ö�� |

| �հ����Բ��ڴǰ������ٴǰ����ö�� |

| Sonstige Produkttypen |

| Automobil | Personenkraftwagen |

| Nutzfahrzeuge | |

| �ܷɱ�ä���� | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwermaschinenbau | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | ���ڳ�-�Ѵdzٴǰ����ö�� | |

| ���Ի�ܲ��ٰ����dzٴǰ����ö�� | ||

| �ұ�ٰ��������ڱ�ü����������ٱ�� | ||

| �ұ�ٰ��������ö�� | ||

| �������ڱ�ü����������ٱ�� | ||

| ��������ܱ�����ڱ�ü����������ٱ�� | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� | ||

| �ճܰ������Ա��ö�� | ||

| �հ����Բ��ڴǰ������ٴǰ����ö�� | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftwagen |

| Nutzfahrzeuge | ||

| �ܷɱ�ä���� | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwermaschinenbau | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Schmierstoffmarkt im Jahr 2025?

Die Größe des australischen Schmierstoffmarkts beträgt im Jahr 2025 329,96 Millionen Liter und soll bis 2030 stetig auf 395,50 Millionen Liter wachsen.

Welches Segment wächst bis 2030 am schnellsten?

���Ի�ܲ��ٰ����dzٴǰ����ö��e verzeichnen die schnellste CAGR von 4,12 % und profitieren von der Bergbauexpansion und der Fabrikautomatisierung.

Welchen Anteil halten Automobilnutzer?

Automobilanwendungen machen 67,91 % des Gesamtvolumens 2024 aus, wobei schwere Lkw die Auswirkungen steigender EV-Verkäufe abfedern.

Warum gewinnen Synthetika an Boden?

Verlängerungen der OEM-Wechselintervalle, Hochtemperatur-Bergbauarbeiten und Motorendesigns mit niedrigerer Viskosität treiben die Nachfrage nach Gruppe-III- und GTL-basierten Synthetika an.

Wie wirkt sich die PSO-Abgabe auf Anbieter aus?

Die Abgabe erhöht die Kosten pro Liter und die Compliance-Pflichten und fördert die Konsolidierung unter Mischbetrieben, die den Verwaltungsaufwand absorbieren können.

Welche Chancen ergeben sich aus erneuerbaren Energien?

Windturbinengetriebe und Netztransformatoren erfordern Spezialöle mit überlegener Wasserbeständigkeit und dielektrischer Leistung und eröffnen so eine margenstarke Nische.

Seite zuletzt aktualisiert am: