Größe und Marktanteil des australischen Rechenzentrum-Strommarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

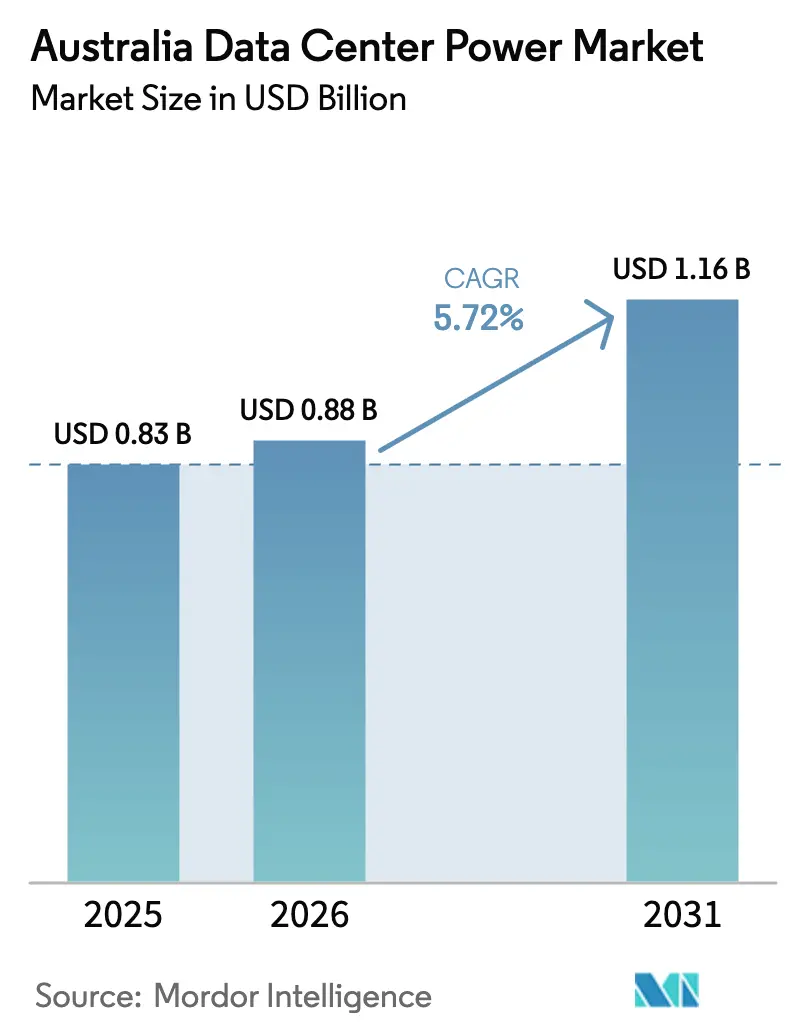

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.83 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.88 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Rechenzentrum-Strommarkts von ���ϲ�����

Die Größe des australischen Rechenzentrum-Strommarkts wurde im Jahr 2025 auf 0,83 Milliarden USD geschätzt und wird voraussichtlich von 0,88 Milliarden USD im Jahr 2026 auf 1,16 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026-2031). Das robuste Wachstum resultiert aus Arbeitslasten der künstlichen Intelligenz, einer rasanten Cloud-Akzeptanz und Australiens Positionierung als sicherer regionaler Knotenpunkt für Datenströme im asiatisch-pazifischen Raum. Amazons Plan für 2025-2029, 13 Milliarden USD in lokale Kapazitäten zu investieren, unterstreicht das langfristige Nachfrageprofil. Betreiber gestalten die elektrische Infrastruktur neu, da die Rack-Lasten von 5-10 kW auf 80-100 kW ansteigen, was die Akzeptanz von Lithium-Ionen-USV-Systemen und direkten Chip-Kühllösungen beschleunigt. Starke politische Unterstützung spielt ebenfalls eine Rolle; neue \"sehr schnelle\"Frequenzregelungsmärkte, die vom australischen Energiemarktbetreiber (AEMO) eingeführt wurden, ermöglichen es Rechenzentren, Einnahmen aus netzinteraktiven USV-Flotten zu erzielen. Der Ausbau des Übertragungsnetzes innerhalb erneuerbarer Energiezonen verbessert den Zugang zu sauberer Energie, jedoch bleiben Preisvolatilität im Großhandel und Engpässe in städtischen Netzen Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

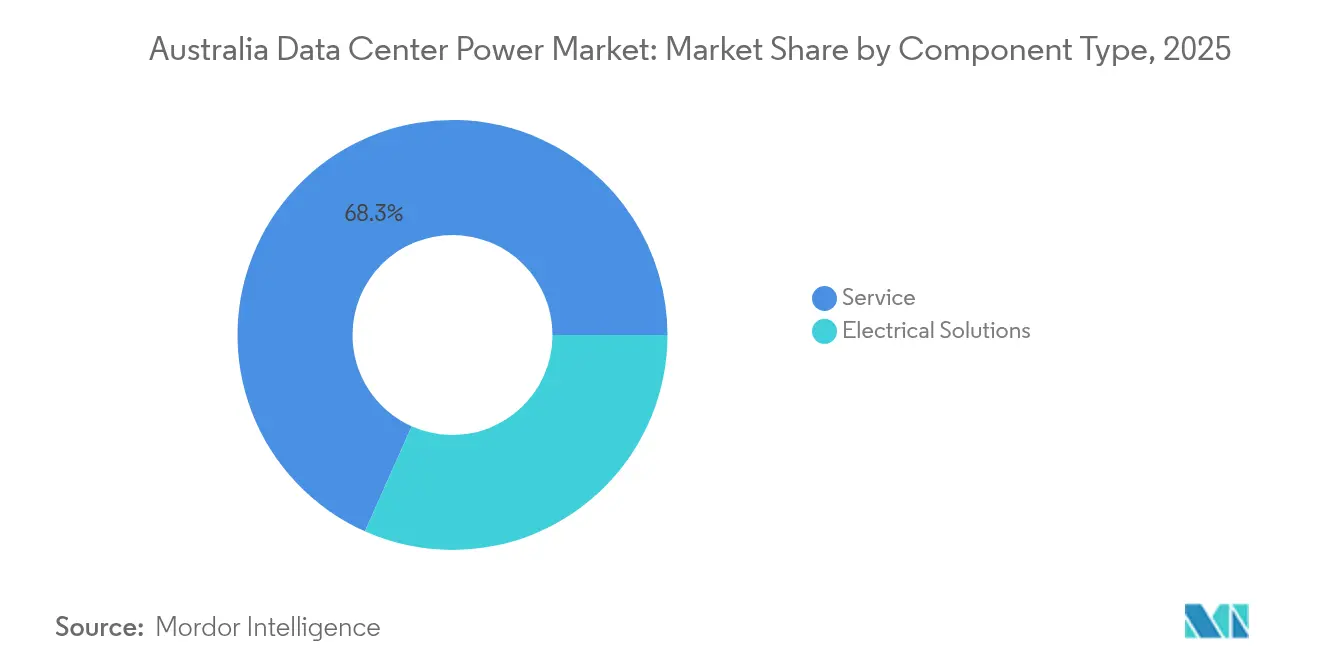

- Nach Komponente führten USV-Systeme mit einem Anteil von 31,68 % am australischen Rechenzentrum-Strommarkt im Jahr 2025; Stromverteilungseinheiten verzeichnen die schnellste CAGR von 8,21 % bis 2031.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Umsatzanteil von 48,60 %, während Hyperscaler/Cloud-Betreiber bis 2031 die höchste CAGR von 8,76 % aufweisen.

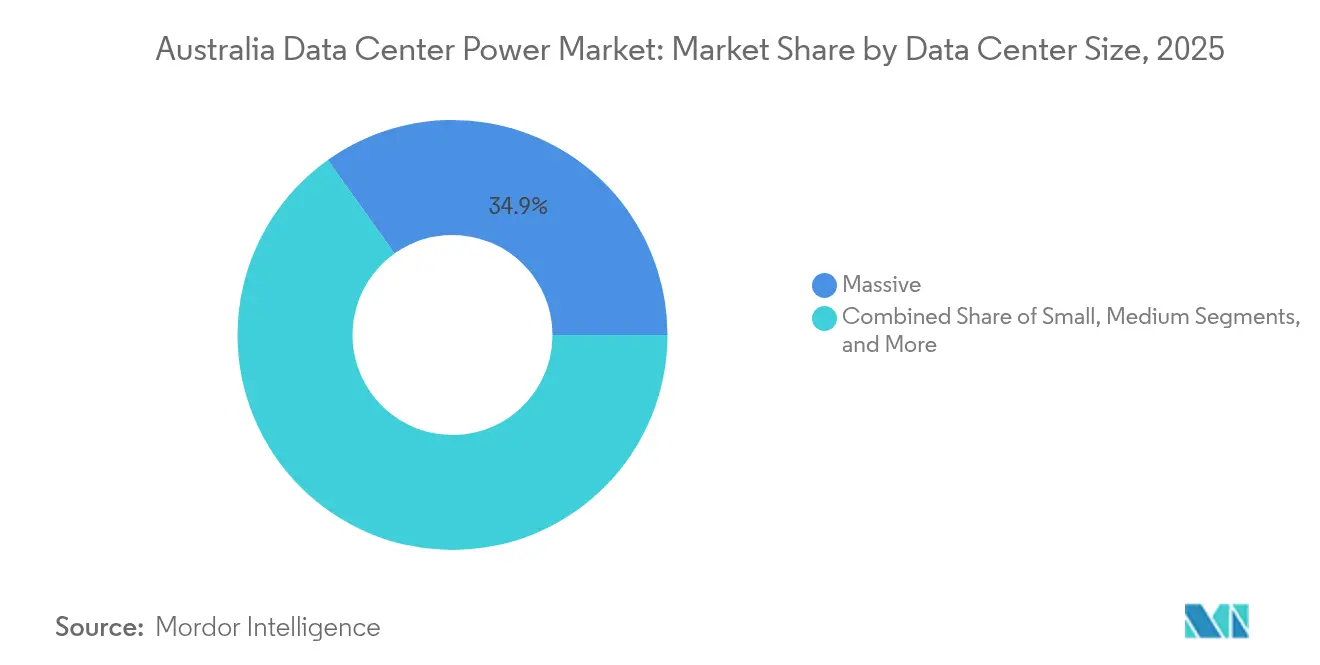

- Nach Größe machten Großanlagen 34,85 % der �Ѳ�����ٲ���öß�� des australischen Rechenzentrum-Strommarkts im Jahr 2025 aus, und Mega-Standorte expandieren mit einer CAGR von 9,85 % über 2026-2031.

- Nach Tier-Ebene dominierten Tier-III-Anlagen im Jahr 2025 mit einem Anteil von 73,90 %; Tier-IV-Kapazitäten wachsen am schnellsten mit einer CAGR von 8,12 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Rechenzentrum-Strommarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Akzeptanz von Mega-Rechenzentren und Cloud-Computing | +1.8% | National, mit Konzentration in Sydney, Melbourne, Brisbane | Mittelfristig (2-4 Jahre) |

| Anstieg von KI-/GPU-intensiven Arbeitslasten, die die Rack-Leistungsdichten erhöhen | +2.1% | National, mit früher Akzeptanz in Hyperscaler-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Netzinteraktive Beteiligung von 'Smart-USV' an NEM-Hilfsdienst-Märkten | +0.7% | National, mit höherer Akzeptanz in netzbelasteten Gebieten | Mittelfristig (2-4 Jahre) |

| Staatliche Beschleunigung des Übertragungsausbaus in erneuerbaren Energiezonen | +1.2% | Queensland, New South Wales, Victoria | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs und 24/7-Ziele für saubere Energie durch Hyperscaler | +0.9% | National, mit Fokus auf Bundesstaaten mit reichlich erneuerbaren Energien | Mittelfristig (2-4 Jahre) |

| Sinkende Kosten für Lithium-Ionen-USV-Batterien, die höhere Entladezyklen ermöglichen | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Akzeptanz von Mega-Rechenzentren und Cloud-Computing

Betreiber bündeln Arbeitslasten in Campussen mit mehr als 100 MW, die niedrigere Energiekosten pro Rack und einen effizienteren Betrieb ermöglichen. NEXTDC verpflichtete sich zu 2 Milliarden USD für einen viktorianischen Technologie-Hub, der für KI-Trainingscluster und Flüssigkühlkreisläufe ausgelegt ist. Equinix erweitert die Kabinenanzahl an seinen Standorten SY5 und ME2, um Kunden zu unterstützen, die Racks mit mehr als 30 kW benötigen. Die Konsolidierung von Lasten in weniger Gebäuden konzentriert die Nachfrage auf bestimmte Umspannwerke und veranlasst Versorger, maßgeschneiderte Hochspannungsleitungen anzubieten. Anbieter reagieren mit werksseitig montierten Mittelspannungsmodulen, die den Vor-Ort-Aufwand reduzieren und die Inbetriebnahmezeiten verkürzen. Mega-Campusse fördern auch die Akzeptanz von Batteriespeichern vor Ort, da Frequenzregelungseinnahmen die Projektökonomie innerhalb des nationalen Strommarkts verbessern.

Anstieg von KI-/GPU-intensiven Arbeitslasten, die die Rack-Leistungsdichten erhöhen

KI-Inferenz- und Trainingscluster verschieben die durchschnittlichen Rack-Lasten auf 80-100 kW, was einen Wechsel von Niederspannungs-Abzweigstromkreisen hin zu Sammelschienen-Architekturen und 800-V-DC-Stromversorgungen erzwingt. Delta Electronics präsentierte auf der COMPUTEX 2024 33-kW-Shelf-Lösungen, die für NVIDIA-Blackwell-Beschleuniger optimiert wurden, sowie vorgefertigte 1,7-MW-Stromversorgungseinheiten.[1]Delta Electronics, "Delta präsentiert KI-optimierte Rechenzentrumslösungen auf der COMPUTEX 2024," Betreiber wie NEXTDC traten dem NVIDIA-DGX-Ready-Rechenzentrum-Programm bei und stellten sicher, dass Grundrisse, Kühlung und elektrische Pfade mit Hochdichterichtlinien übereinstimmen. Der Trend beschleunigt die Akzeptanz von Direktflüssig- und Heck-Wärmetauscher-Kühlung, was wiederum redundante Pumpenkreisläufe erfordert, die in USV-Schalttafeln für Tier-IV-Konformität integriert sind. Höhere Dichte erhöht die Kurzschlussstromwerte, sodass Schaltanlagenspezifikationen auf Lichtbogen-Schutzdesigns nach IEC 62271 ausgerichtet werden.

Netzinteraktive Beteiligung von 'Smart-USV' an NEM-Hilfsdienst-Märkten

Bereits für die IT-Resilienz installierte Lithium-Ionen-USV-Blöcke können jetzt Frequenzunterstützung in weniger als 50 Millisekunden bereitstellen. AEMO führte Ende 2023 Dienste für \"sehr schnelles Anheben\"und \"sehr schnelles Absenken\"ein und vergütet Anlagen, die innerhalb von zwei Sekunden Strom liefern können.[2]Australian Energy Market Operator, "Very Fast Frequency Control Ancillary Services Implementation," aemo.com.au Rechenzentrumsbetreiber mit bidirektionalen Wechselrichtern erhalten eine Einnahmen-Absicherung gegen steigende Netzentgelte. Siemens schätzt, dass modulare 4-MW-USV-Strings, die täglich 15 Minuten betrieben werden, nach 10 Jahren noch 80 % Kapazität behalten, was mit üblichen Mietlaufzeiten übereinstimmt. Die Beteiligung verbessert auch die Nachhaltigkeitsbilanz, da steuerbare Batterien helfen, Wind- und Solarstromerzeugung durch das Management von Frequenzabweichungen zu integrieren.

Staatliche Beschleunigung des Übertragungsausbaus in erneuerbaren Energiezonen

Der Queensländische SuperGrid-Blueprint 2024 plant 1.500 km neue 500-kV-Leitungen, die Onshore-Wind, Solar und Pumpspeicher mit küstennahen Verbrauchszentren verbinden. New South Wales hat langfristige Energiedienstleistungsverträge für 1 GW Langzeitspeicher ausgeschrieben und damit die Finanzierungshürden für Anlagen gesenkt, die die Zuverlässigkeit von Rechenzentren absichern.[3]AEMO Services, "Ausschreibungsergebnisse für NSW-Langzeitspeicher bekannt gegeben," aemoservices.com.au Obwohl sich die Übertragungszeitpläne über 2029 hinaus erstrecken, haben Entwickler bereits Land in der Nähe von Knotenpunkten erneuerbarer Energiezonen gesichert, um eine 100%-ige erneuerbare Versorgung zu erschließen und überlastete Innenstadtleitungen zu vermeiden. GE Vernova wird Batterieenergiespeicher in Queenslands Supernode-Projekt integrieren, was zeigt, wie Originalhersteller netzbildende Fähigkeiten auf Massenspeicher aufsetzen, um die Spannung in Phasen mit geringer Trägheit zu stabilisieren. Kostenüberschreitungen bei Flaggschiff-Verbindungsleitungen bleiben ein Problem, dennoch betrachten Betreiber die Nähe zu erneuerbaren Energiezonen-Backbones als Absicherung gegen das Risiko einer CO₂-Bepreisung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -1.4% | National, mit stärkerem Einfluss in städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Eingeschränkte städtische Verteilnetz-Kapazität in den Innenstädten von Sydney und Melbourne | -0.8% | Stadtgebiete Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Knappe inländische Dieselversorgung und Tier-IV-Redundanzanforderungen | -0.5% | National, mit akutem Einfluss auf Tier-IV-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Steigende Großhandels-Strompreise und Netzentgelte trotz erneuerbarem Ausbau | -0.7% | National, mit regionalen Unterschieden | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Installations- und Wartungskosten

Lithium-Ionen-USV-Packs, die zu 280-580 USD pro kWh installiert sind, erhöhen den Investitionsaufwand für Neubauten erheblich. Modulare Mittelspannungsmodule von Siemens zielen darauf ab, den Feldarbeitsaufwand um 60 % zu reduzieren und einem anhaltenden Elektriker-Mangel entgegenzuwirken. Die Komponenteninflation ist akut: Kupfer erreichte 2025 ein Dekadenhoch und erhöhte die Kosten für Sammelschienen-Kabelkanäle; Halbleiterknappheit verlängert die Lieferzeiten für IGBT-Wechselrichter-Stacks. Die australische Energiebehörde meldete für 2024 einen realen Anstieg der Netzinvestitionen um 19,7 %, was auf einen breiteren Preisdruck bei Schaltanlagen und Verkabelung hindeutet. Betreiber verhandeln daher Strombezugsverträge neu, um langfristige Stromkosten festzuschreiben, die höhere Vorabinvestitionen ausgleichen.

Eingeschränkte städtische Verteilnetz-Kapazität in den Innenstädten von Sydney und Melbourne

Umspannwerke in den Innenstädten sehen sich steigenden Kurzschlussniveau-Einschränkungen gegenüber, die neue Lastanschlüsse begrenzen. Versorgungsunternehmen schlagen Nachfragegebühren vor, die kostspielige Netzverstärkungen widerspiegeln, und drängen Entwickler in Richtung städtischer Industriegebiete am Stadtrand mit 330-kV-Zugang. Transgrid prognostiziert, dass 4,8 GW netzbildender Speicher in New South Wales erforderlich sind, um die Systemstärke über Mindest-Kurzschlussniveaus zu halten, wenn Kohleeinheiten stillgelegt werden. Betreiber reagieren mit vor-Ort-Solar-plus-Batterie-Mikronetzen, die Spitzennachfrage kappen und Antragszeiten für Netzanschlüsse reduzieren. Erhöhte Netzentgelte - fast 45 % einer typischen Rechnung - verstärken das finanzielle Argument für dezentrale Stromerzeugung, die in USV-Strings integriert ist, die bereits Schwarzstart-Fähigkeit bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen inmitten der Dichterevolution

USV-Systeme eroberten 2025 einen Anteil von 31,68 % am australischen Rechenzentrum-Strommarkt, da eine ununterbrochene Betriebszeit für geschäftskritische Arbeitslasten unverzichtbar ist. Lithium-Ionen-Chemien bieten eine höhere Temperaturtoleranz und einen 50-80 % kleineren Platzbedarf als ventilgeregelte Blei-Säure-Batterien, wodurch mehr Platz für einnahmenbringende IT-Racks entsteht. Anbieter prognostizieren, dass diese Batterien bis 2025 40 % der globalen Rechenzentrum-USV-Flotte ausmachen werden. Schaltanlagen und Fernleistungsverteiler verfolgen das Dichtewachstum, indem sie von 415 V auf interne 22-kV-Ringe umsteigen, die Kupferleitungen minimieren. Generatoren bleiben unverzichtbar, wie die Produktion des 10.000sten C175-Motors von Caterpillar für den Rechenzentrum-Einsatz im Jahr 2025 verdeutlicht.

Stromverteilungseinheiten sind mit einer CAGR von 8,21 % die am schnellsten wachsende Komponente, da KI-Lasten eine detaillierte Messung pro Steckdose und Überwachung der Abzweigstromkreise erfordern. Ihre intelligente Firmware speist Energieverbrauchsdaten in ISO-50001-Zertifizierungsaudits ein und stimmt mit den Nachhaltigkeits-Scorecards der Hyperscaler überein. Energiespeichersysteme reagieren auf die Frequenzregelungsnachfrage, wobei die installierten Kosten auf nahe 280 USD pro kWh sinken, was netzinteraktive Implementierungen innerhalb von fünf Jahren durch Einnahmen-Stacking rentabel macht. Schalter und Transferausrüstung setzen auf Festkörpertechnologie, die mechanischen Verschleiß eliminiert und die Übertragungszeit unter 4 Millisekunden senkt, was Tier-IV-Anforderungen erfüllt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Stärke der Colocation trifft auf Hyperscaler-Expansion

Colocation-Anbieter machten 2025 48,60 % des Umsatzes aus, was Unternehmen widerspiegelt, die das Anlagenmanagement auslagern und gleichzeitig die Kontrolle über ihre Ausrüstung behalten. NEXTDC bietet 100%-Verfügbarkeits-Servicegütevereinbarungen (SLAs), unterstützt durch erhebliche Investitionen in die australische Rechenzentrum-Strominfrastruktur, einschließlich dual-aktiver Stromversorgungen und gleichzeitig wartbarer Kühlsysteme. Hyperscaler wachsen mit einer CAGR von 8,76 %, da die Cloud-Nutzung zunimmt; Amazons Investition von 13 Milliarden USD finanziert mehrere Verfügbarkeitszonen und drei Solarparks, die 170 MW erneuerbare Kapazität liefern. Edge- und Unternehmens-Fußabdrücke bleiben für latenzempfindliche Anwendungen relevant, die mit nationaler Sicherheit oder Börsen-Colocation verbunden sind.

Wettbewerbsgrenzen verschwimmen, da Colocation-Unternehmen Hallen für 40-kW-Racks umrüsten, um KI-Mieter anzusprechen, während Hyperscaler ganze Gebäude innerhalb von Multi-Tenant-Campussen mieten, um die Inbetriebnahme zu beschleunigen. Der Verkauf von AirTrunk für 24 Milliarden AUD an Blackstone verdeutlicht das globale Kapital, das in skalierbare asiatisch-pazifische Plattformen fließt, die 150 MW pro Standort bereitstellen können. Die australische Rechenzentrum-Strombranche belohnt zunehmend Betreiber, die eine Grünstromversorgung über abgeschirmte Strombezugsverträge garantieren und eine Roadmap-Übereinstimmung mit Scope-3-Emissionsoffenlegungen nachweisen.

Nach Rechenzentrumsgröße: Riesenanlagen dominieren, während Mega-Skala entsteht

Riesenanlagen machten 34,85 % der Ausgaben im Jahr 2025 aus, da der 20-40-MW-Bereich ein ausgewogenes Verhältnis von Auslastungsrisiko und Genehmigungsgeschwindigkeit für Netzanschlüsse bietet. NEXTDC's S2 Sydney betreibt 30 MW IT-Kapazität in einer Tier-IV-Topologie und bietet Finanzdienstleistungskunden fehlertolerantes Hosting innerhalb der Latenzbudgets der Innenstadt. Mega-Anlagen über 80 MW verzeichnen bis 2031 eine CAGR von 9,85 %, da KI-Modelltraining-Farmen zusammenhängende Grundstücke und Hochspannungsleitungen benötigen.

Diese Mega-Bauten definieren den australischen Rechenzentrum-Strommarkt neu. Betreiber bevorzugen Greenfield-Standorte in erneuerbaren Energiezonen, wo 500-kV-Leitungen auf Land treffen, das unter 200 AUD pro m² kostet. Vorgefertigte 20-Fuß-Container-Stromräume beschleunigen den Zeitplan und ermöglichen parallele Tiefbauarbeiten. Die �Ѳ�����ٲ���öß�� des australischen Rechenzentrum-Strommarkts für Mega-Standorte wird bis 2031 voraussichtlich 432,7 Millionen USD überschreiten, angetrieben durch die Kapitalintensität einzelner Campusse, die oft 6 Millionen USD pro installiertem MW übersteigt. Großanlagen in der 5-20-MW-Klasse bleiben für regionale Redundanz und Compliance im öffentlichen Sektor relevant, aber kleine und mittlere Fußabdrücke gehen zurück, da Arbeitslasten konsolidiert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Tier-III-Standard trifft auf Tier-IV-Innovation

Tier-III-Anlagen hielten 2025 einen Anteil von 73,90 % und bieten gleichzeitige Wartbarkeit zu vertretbaren Investitionskosten. Zwei Versorgungsleitungen, N+1-USV-Blöcke und wassergekühlte Kältemaschinen gewährleisten eine vorhersehbare Verfügbarkeit ohne die doppelten Verteilungswege, die Tier IV vorschreibt. NEXTDC's Adelaide-A1-Standort erhielt 2024 als erster Standort im Bundesstaat die Tier-IV-Zertifizierung und schloss sich damit S2 Sydney an, das eine fehlertolerante Topologie bietet, bei der jede Komponente dual-aktiv ist. Kunden, die KI-Inferenz für autonome Fahrzeugsimulationen oder Hochfrequenzhandel betreiben, tolerieren keine Unterbrechungen, was eine CAGR von 8,12 % für Tier-IV-Bauten bis 2031 rechtfertigt.

Marktanteilsvorteile im australischen Rechenzentrum-Strommarkt ergeben sich für Betreiber, die Tier-IV-Resilienz mit Nachhaltigkeit verbinden. Caterpillar und Microsoft demonstrierten 2024 einen Wasserstoff-Brennstoffzellen-Generatorstack, der über eine dreitägige Netzausfallsimulation eine Verfügbarkeit von 99,999 % erreichte, was einen realistischen Weg zur Dieselablösung aufzeigt. Tier-I- und Tier-II-Fußabdrücke schrumpfen, da die Einführung von Software-als-Dienst kleinen Unternehmen die Stilllegung von lokalen Serverräumen ermöglicht, was eine zweigliedrige Struktur verstärkt, die von gleichzeitig wartbaren und fehlertoleranten Campussen dominiert wird.

Geografische Analyse

Sydney bleibt der primäre Verbindungsknotenpunkt, verankert durch Unterseekabel wie Southern Cross NEXT und Googles Topaz sowie durch die netzwerkdichten Flaggschiff-Anlagen von NEXTDC. Anhaltende Engpässe bei städtischen Leitungen drängen jedoch neue Kapazitäten in Richtung West-Sydney-Bezirke mit 330-kV-Zugang. Der Marktmonitor der australischen Energiebehörde für das erste Quartal 2025 zeigt die höchste Häufigkeit von Preisspitzen in New South Wales, was Betreiber dazu veranlasst, ihr Risiko durch Strombezugsverträge für erneuerbare Energien und dezentrale Batterien abzusichern.

Melbourne ist der zweitgrößte Cluster und profitiert von staatlichen Anreizen für die Ansiedlung in erneuerbaren Energiezonen. NEXTDC baut einen 80-MW-Campus im äußeren Industriegürtel von Melbourne, der doppelte 220-kV-Leitungen nutzt, während Equinix ME2 mit fortschrittlicher immersionsgekühlter Technik erweitert, um hochdichte KI-Cluster zu beherbergen. Der Offshore-Wind-Fahrplan von Victoria, der bis 2032 auf 2 GW abzielt, bietet eine langfristige Absicherung mit sauberer Energie, die Hyperscaler anspricht, die eine 24/7-Übereinstimmung anstreben.

Brisbane, Perth und Adelaide entwickeln sich zu regionalen Redundanzknoten, da die Kosten für Netzwerk-Backhaul sinken. Das SuperGrid-Programm von Queensland verspricht bis 2035 einen erneuerbaren Anteil von 80 %, und das 2-GW-Pumpspeicherprojekt Borumba im Bundesstaat liefert synchrone Trägheit, die für Rechenzentrum-USV-Betreiber wertvoll ist. Das südwestaustralische Verbundnetz mit Kapazitätserweiterungen im Zusammenhang mit Grünen-Wasserstoff-Exportprojekten zieht das Interesse von Edge-Cloud-Anbietern an, die eine Latenz von unter 20 Millisekunden für Bergbaubetriebe benötigen. Adelaide nutzt die Tier-IV-Zertifizierung, um Mieter aus dem Verteidigungs- und Raumfahrtsektor anzuziehen, die souveräne Datenhaltung benötigen, und profitiert dabei von niedrigeren Grundstückspreisen und wachsender Dachsolar-Durchdringung.

Wettbewerbslandschaft

Der Wettbewerb im australischen Rechenzentrum-Strommarkt verbindet globales Kapital mit lokaler Ingenieursexpertise. NEXTDC besetzt die Premium-Zuverlässigkeitsnische durch das einzige Tier-IV-Netzwerk auf der Südhalbkugel und nutzt interne Elektrofachteams, um gleichzeitig wartbare Stromblöcke in 12-Monats-Zeitplänen zu liefern nextdc.com. Equinix differenziert sich durch dichte Carrier-Ökosysteme und erneuerbare Strombezugsverträge und unterzeichnete kürzlich eine 151-MW-Windkraft-Vereinbarung, die es Kunden ermöglicht, stündlich CO₂-freie Versorgung geltend zu machen.

AirTrunks Blackstone-gestützte Plattform skaliert rasch im asiatisch-pazifischen Raum und nutzt Beschaffungs-Hebel, um Schaltanlagen- und Transformatorpreise zu senken, während die 400-V-Sammelschienen-Architektur für eine flotten-weite Wartung standardisiert wird. Die Tendenz zu Originalherstellerpartnerschaften wird voraussichtlich zunehmen; so eröffnete Siemens 2024 ein Kompetenzzentrum für Rechenzentren im asiatisch-pazifischen Raum, um die Montage von Mittelspannungsmodulen zu lokalisieren und die Importvorlaufzeiten um 30 % zu verkürzen. Caterpillar und Microsoft haben gemeinsam eine Wasserstoff-Brennstoffzellen-Notstromversorgung entwickelt, die mit Cloud-Telemetrie integriert ist, um Stacks vor vorhergesagten Stürmen vorzuwärmen, und bieten damit eine dieselfreie Tier-IV-Option.

Disruptive Neueinsteiger umfassen Batteriespeicher-Integratoren, die Handelsalgorithmen mit USV-Flotten bündeln, sowie Start-ups für Immersionskühlung, die die Anlageneffizienz (PUE) bei 40 kW pro Rack unter 1,15 senken. Die Marktanteilskonsolidierung gewinnt an Tempo, da Pensionsfonds inflationsgebundene Renditen anstreben; Macquarie Asset Management leitete 2025 17 Milliarden USD in Applied Digital und Aligned, was den Appetit auf Plattformen signalisiert, die Kapital kontinentübergreifend wiederverwenden können. Der strategische Imperativ ist klar: Betreiber kombinieren Skalenvorteile, netzinteraktive Technologie und erneuerbare Beschaffung, um KI-Arbeitslasten zu gewinnen, die aus veralteten Unternehmensrechenzentren abwandern.

Marktführer der australischen Rechenzentrum-Strombranche

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: NEXTDC plante den Bau eines 80-MW-Rechenzentrums in Melbourne zur Unterstützung von hochdichtem Computing.

- Januar 2025: Macquarie Asset Management verpflichtete sich zu über 17 Milliarden USD für die Expansion von Applied Digital und Aligned Data Centers.

- März 2025: AEMO Services vergab im Rahmen des NSW-Fahrplans Verträge für 1 GW/13 GWh Langzeitspeicher.

- Juni 2025: Amazon bestätigte eine Investition von 13 Milliarden USD für 2025-2029 in australische KI- und Cloud-Kapazitäten.

- Juni 2025: NEXTDC enthüllte einen 2-Milliarden-USD-Technologie-Hub in Victoria, der für KI-Training im Mega-Maßstab konzipiert ist.

- Oktober 2024: NEXTDC erwarb den Standort S7 Sydney und fügte damit 550 MW potenzielle Kapazität hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der australische Markt für die Stromversorgung von Rechenzentren als der gesamte Umsatz betrachtet, der mit neuer elektrischer Infrastruktur, USV-Systemen, Generatoren, Stromverteilungseinheiten, Schaltanlagen, Stromschienen und damit verbundenen Dienstleistungen erzielt wird, die den Betrieb von Servern in eigens dafür errichteten Einrichtungen im ganzen Land sicherstellen. Dieser Bereich umfasst Colocation-, Hyperscale-, Enterprise- und Edge-Standorte, die jeweils nach Größenklasse und Redundanzstufe geordnet sind.

Ausschluss vom Geltungsbereich: Die Kosten für Kühlanlagen und Immobilien liegen außerhalb dieser Bewertung.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsverteiler

- Energiespeichersysteme

- Service

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittelgroße Rechenzentren

- Große Rechenzentren

- Riesige Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Elektroingenieure bei führenden Colo-Betreibern, australischen Netzdienstleistungsaggregatoren und OEM-Vertriebspartnern in Sydney, Melbourne und Perth. In geführten Gesprächen wurden die Anzahl der installierten Anlagen, die typischen Rack-Lasten und das realistische Tempo der Lithium-Ionen-Einführung ermittelt, während kurze Umfragen bei Facility Managern die durchschnittlichen Servicemargen und Garantiezyklen bestätigten.

Desk Research

Unsere Schreibtischarbeit begann mit nationalen Datensätzen, AEMO-Lastprognosen, der Ausstellung von Zertifikaten für erneuerbare Energien durch die Regulierungsbehörde für saubere Energie, ABS-Gebäudegenehmigungen und Zollcodes für HS 8504 und 8502, die die Anzahl der Lieferungen und Projektpipelines verankern. Branchenverbände wie die Australian Data Centre Association und Infrastructure Partnerships Australia liefern Trends zur Rack-Dichte und Investitionsankündigungen, während die Fachzeitschrift Energy & Buildings PUE-Benchmarks erläutert. Unternehmenspapiere, Pressemitteilungen und Investorendecks bereichern den Investitionsnachweis auf Standortebene. Kostenpflichtige Bibliotheken wie D&B Hoovers, Dow Jones Factiva und MarkLines (für Hyperscale-Flottenelektrifizierung) fügen finanzielle Details hinzu. Die obige Liste dient der Veranschaulichung; viele andere offene und abonnierte Quellen wurden für Quervergleiche und Kontext angezapft.

Ein zweiter Sweep erfasst die Preisgestaltung: Großhandelsnotierungen für Lithium-Ionen-USVs von Tenders Info, ASPs für Dieselaggregate von Volza-Versanddaten und Smart-PDU-Tarife, die in vierteljährlichen Katalogen von Wiederverkäufern angegeben werden. Diese fließen in die Kostenkurven ein, die später im Modell verwendet werden.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Konstrukt skaliert nationale IT-Auslastungsprognosen und Stromkapazitätserweiterungen, die dann anhand von Komponentenmix und ASP-Leitern, die aus Angeboten vor Ort abgeleitet werden, bewertet werden. Lieferanten-Roll-ups und stichprobenartige Rack-Preis-x-Volumen-Prüfungen bilden die Grundlage für jede Zwischensumme. Schlüsselvariablen wie der jährliche Megawatt-Zuwachs, die durchschnittliche Rack-Dichte, der Tier-III-Anteil, der Preisverfall bei USV-Anlagen, der Anteil erneuerbarer PPAs und die Verbreitung von Lithium-Ionen-Anlagen bestimmen das Modell. Eine multivariate Regression verknüpft diese Indikatoren mit den historischen Einnahmen, woraufhin eine Szenarioanalyse die Änderungen der Netzstabilitätspolitik berücksichtigt. Lücken in den Bottom-up-Schätzungen (für Randstandorte) werden mit konservativen Durchdringungsquoten überbrückt, die bei Expertengesprächen vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den Importstatistiken, den Einnahmen der Betreiber und den Einnahmen aus Netzdienstleistungen abgeglichen. Leitende Analysten überprüfen Anomalien vor der Freigabe. Der Datensatz wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Anpassungen durch wichtige Investitionen oder politische Ereignisse ausgelöst werden, um sicherzustellen, dass die Kunden die aktuellsten Informationen erhalten.

Warum Mordors australische Energiebasis für Rechenzentren solide ist

Die veröffentlichten Zahlen weichen voneinander ab, da die Unternehmen unterschiedliche Bereiche, ASP-Inputs und Aktualisierungsintervalle wählen. Einige fassen die Kosten für Kühlung oder Anlagen in die "Leistung" ein, andere extrapolieren die Durchschnittswerte für den asiatisch-pazifischen Raum auf Australien, und viele aktualisieren weniger häufig.

Zu den wichtigsten Einflussfaktoren gehören die Einbeziehung von Dienstleistungseinnahmen im Vergleich zu reiner Hardware, die Behandlung von Tier-IV-Prämien und die Frage, ob Einnahmen aus erneuerbaren Energien im Rahmen von PPAs saldiert werden. Die konsistente Komponentenliste von Mordor, die jährliche Preisgestaltung vor Ort und der lokale Build-Tracker machen unsere 2025er-Basis von 0,83 Mrd. USD zu einer zuverlässigen Wahl.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,83 Mrd. USD (2025) | ���ϲ����� | - |

| 0,63 Mrd. USD (2024) | Globale Unternehmensberatung A | Ohne Serviceeinnahmen und nur Lösungshardware unter Verwendung regionaler Durchschnittswerte |

| 0,38 Mrd. USD (2024) | Forschung Verlag B | Anwendung konservativer Wachstumsfaktoren und Verzicht auf eine Differenzierung auf Tier-Ebene |

| 1,45 Mrd. USD (2024) | Industrie-Analytik C | Hinzufügen von Kühlenergie und Anlagen-Opex, die Mordor absichtlich ausklammert |

Insgesamt erhalten die Käufer von ���ϲ����� eine ausgewogene, transparente Ausgangsbasis, die auf lokalen Daten beruht, häufig aktualisiert wird und auf klare Variablen zurückgeführt werden kann, was eine sichere strategische Planung ermöglicht.

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des australischen Rechenzentrum-Strommarkts?

Die �Ѳ�����ٲ���öß�� des australischen Rechenzentrum-Strommarkts beträgt 0,88 Milliarden USD im Jahr 2026.

Wie schnell wächst der Markt?

Es wird prognostiziert, dass er sich mit einer CAGR von 5,72 % ausweitet und bis 2031 einen Wert von 1,16 Milliarden USD erreicht.

Welches Komponentensegment führt bei den Ausgaben?

USV-Systeme führen mit einem Anteil von 31,68 % im Jahr 2025, was die kritischen Anforderungen an die Betriebszeit widerspiegelt.

Warum steigen die Rack-Leistungsdichten so schnell?

KI- und GPU-Arbeitslasten erfordern jetzt 80-100 kW pro Rack, weit über den bisherigen 5-10 kW, was eine Neugestaltung der Strom- und Kühlarchitekturen erzwingt.

Wie monetarisieren Rechenzentren netzinteraktive USV-Flotten?

Lithium-Ionen-USV-Batterien können in AEMOs \"sehr schnelle\"Frequenzregelungsmärkte bieten und so neue Einnahmen generieren, während sie gleichzeitig die Netzstabilität unterstützen.

Welche Regionen außer Sydney verzeichnen Wachstum?

Melbourne, Brisbane und Perth ziehen neue Bauten aufgrund der Nähe zu erneuerbaren Energiezonen und geringerer Netzüberlastung an, was die geografische Last diversifiziert.

Seite zuletzt aktualisiert am: