�Ѳ�����ٲ���öß�� und Marktanteil für Asthma-Spacer

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 2.26 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Asthma-Spacer von ���ϲ�����

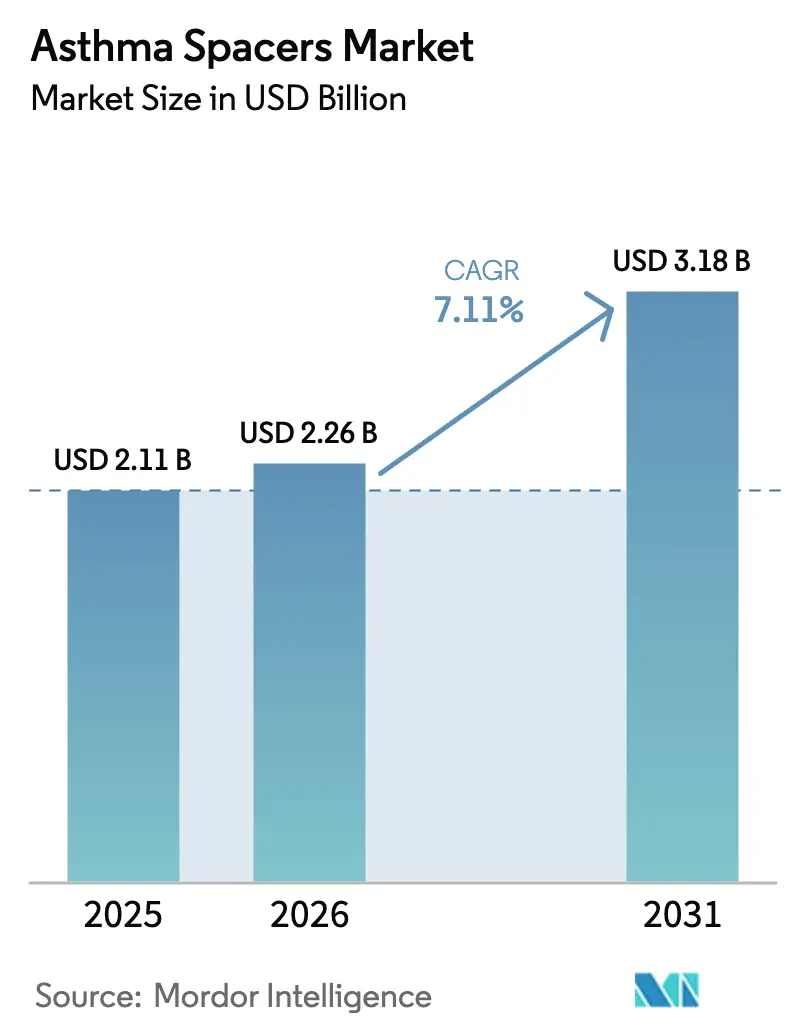

Die �Ѳ�����ٲ���öß�� für Asthma-Spacer wurde im Jahr 2025 auf 2,11 Milliarden USD geschätzt und wird voraussichtlich von 2,26 Milliarden USD im Jahr 2026 auf 3,18 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,11 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf der zunehmenden Bedeutung von Spacer-Geräten zur Verbesserung der Effizienz der Medikamentenabgabe, unterstützt durch sich weiterentwickelnde regulatorische Leitlinien, die Innovationswege für Geräte vereinfachen. Die weltweit steigende Asthma-Prävalenz, ein gesteigertes klinisches Bewusstsein für Spacer-gestützte Inhalation sowie kontinuierliche Produktverbesserungen bei antistatischen und intelligenten Technologien fördern zusätzlich die Umsatzentwicklung. Die Marktreife in Nordamerika, das rasche Prävalenzwachstum im Asien-Pazifik-Raum sowie Herausforderungen in der Lieferkette, die den Wertbeitrag dosisschonender Geräte erhöhen, stärken die Nachfragedynamik. Nachhaltigkeitsvorschriften und die Integration digitaler Gesundheitslösungen schaffen neue Wettbewerbsebenen und veranlassen sowohl etablierte als auch aufstrebende Unternehmen, in wiederverwendbare Materialien und vernetzte Funktionen zu investieren.

Wichtigste Erkenntnisse des Berichts

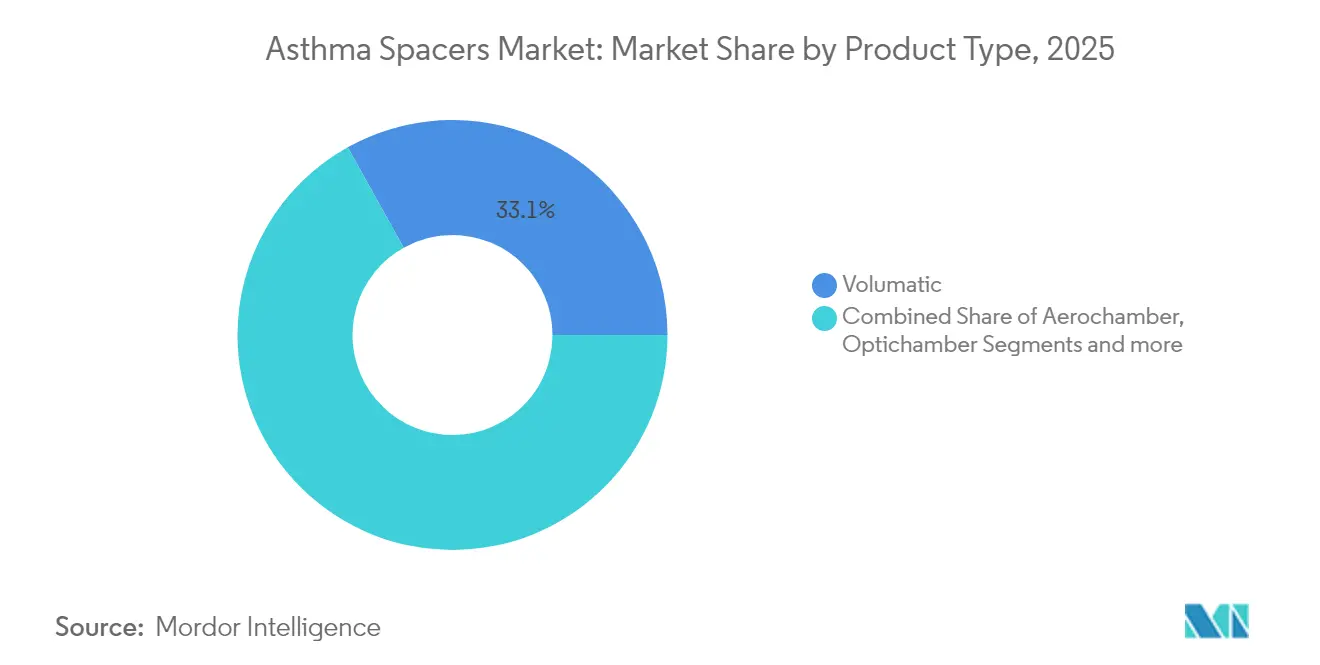

- Nach Produkttyp führten Volumatic-Spacer im Jahr 2025 mit einem Marktanteil von 33,10 % beim Markt für Asthma-Spacer, während Optichamber bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen wird.

- Nach Material hielt Polycarbonat im Jahr 2025 einen Anteil von 40,85 % an der �Ѳ�����ٲ���öß�� für Asthma-Spacer, während Metall-Spacer bis 2031 eine CAGR von 8,01 % verzeichnen dürften.

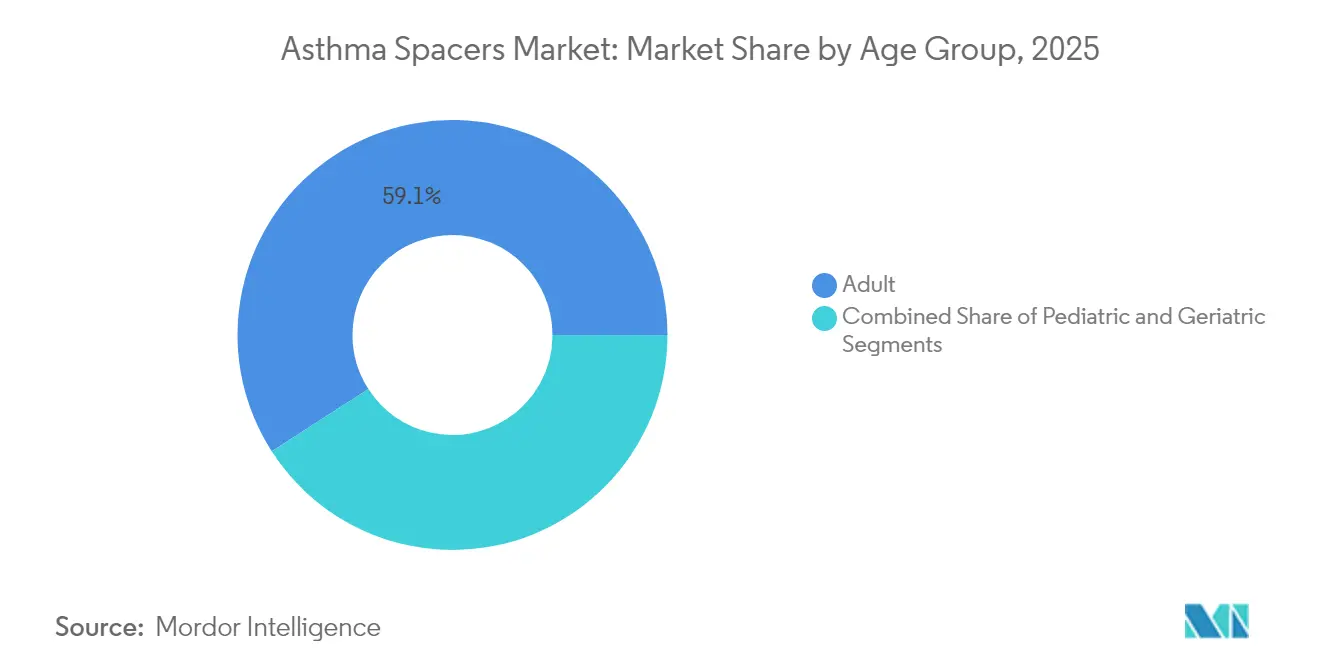

- Nach Altersgruppe entfielen auf erwachsene Patienten im Jahr 2025 59,10 % des Umsatzes; das pädiatrische Segment ist das am schnellsten wachsende mit einer CAGR von 7,92 % bis 2031.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 56,10 % am Markt für Asthma-Spacer, während der E-Commerce mit einer CAGR von 8,09 % bis 2031 vorankommen wird.

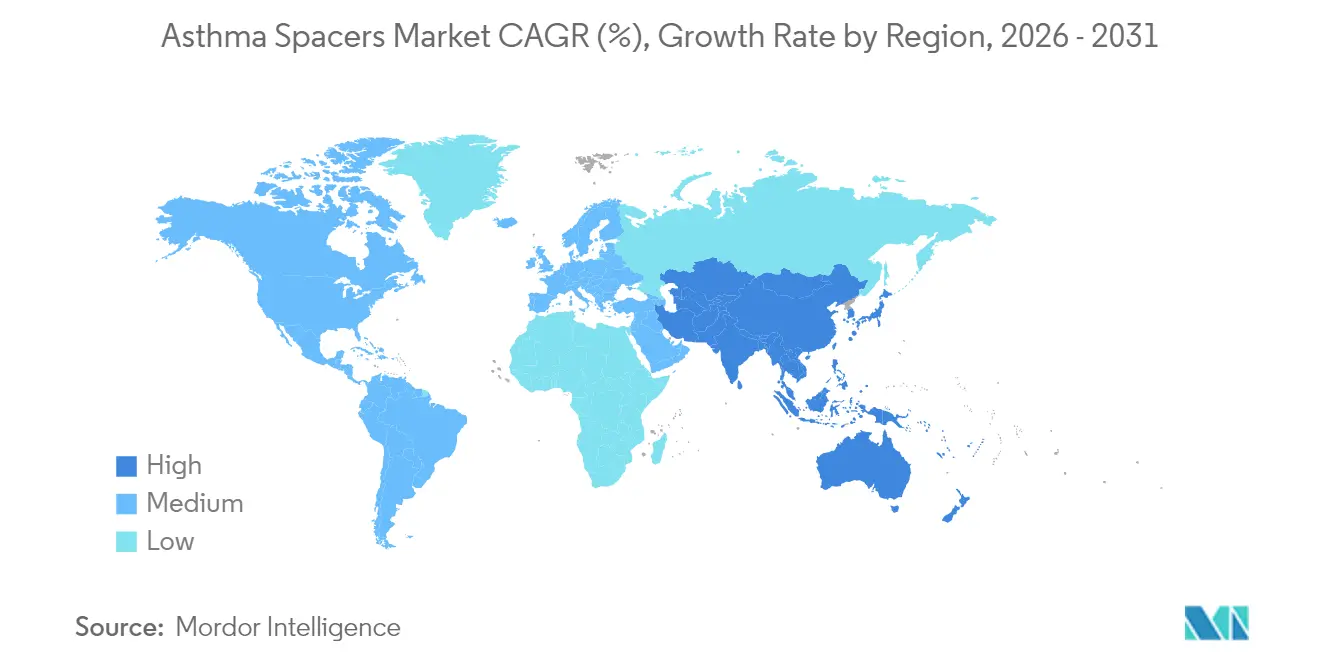

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 40,80 % am globalen Umsatz; der Asien-Pazifik-Raum ist mit der höchsten regionalen CAGR von 8,11 % über den Prognosezeitraum positioniert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Asthma-Spacer

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Atemwegserkrankungen | +2.1% | Global, mit höchster Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Spacer-gestützte Inhalation | +1.8% | Nordamerika und EU, mit Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Intensivierung von Forschung und Entwicklung bei antistatischen und intelligenten Spacern | +1.5% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Umweltfreundliche Inhalator-Initiativen zugunsten von Spacern | +0.9% | EU als primärer Markt, Nordamerika als sekundärer Markt | Langfristig (≥ 4 Jahre) |

| Telemedizinische Atemwegsversorgung und digitale Adherenz-Tools | +0.7% | Nordamerika und EU, selektive APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der häuslichen Atemwegstherapie | +0.6% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz chronischer Atemwegserkrankungen

Die Asthma-Fälle werden voraussichtlich von 260 Millionen im Jahr 2021 auf 275 Millionen bis 2050 steigen, wobei modifizierbare Faktoren für nahezu 30 % der Krankheitslast verantwortlich sind. [1]Aleksandr Aravkin. Globale, regionale und nationale Belastung durch Asthma und atopische Dermatitis, 1990–2021, und Projektionen bis 2050: eine systematische Analyse der Global Burden of Disease-Studie 2021,

IHME, healthdata.org Der Anstieg hält die langfristige Nachfrage nach Spacern aufrecht, da Gesundheitssysteme nach kosteneffektiven Wegen suchen, um die Ergebnisse der Inhalationstherapie zu verbessern. Der Asien-Pazifik-Raum steht vor einem besonderen Druck, da in neun Ländern nur 7,6 % der Patienten ein gut kontrolliertes Asthma erreichen, was ein erhebliches Aufwärtspotenzial für Geräte signalisiert, die die Therapietreue unterstützen. Obwohl Chinas Inzidenzrate über drei Jahrzehnte gesunken ist, deuten demografische Verschiebungen darauf hin, dass die absolute Fallzahl bis 2046 4,5 Millionen erreichen könnte. [2]Xi Chen, Zeitliche Trends und Zukunftsprojektionen der Inzidenzrate und Mortalität für Asthma in China: eine Analyse der Global Burden of Disease-Studie 2021,

Frontiers in Medicine, frontiersin.org Weltweit bleiben chronische Atemwegserkrankungen die dritthäufigste Todesursache, was die Notwendigkeit einer optimierten Inhalatortechnologie unterstreicht.

Wachsendes Bewusstsein für Spacer-gestützte Inhalation

Klinische Studien berichten von einer um 21–25 % besseren Bronchodilatator-Reaktion, wenn antistatische Kammern während nächtlicher Bronchospasmus-Episoden eingesetzt werden. Aufklärungskampagnen betonen nun die korrekte Inhalatortechnik, insbesondere für Kinder, was zu weniger Fehlern und längerer Inhalationszeit führt. Professionelle Leitlinien empfehlen Spacer für alle Kinder, die druckbetriebene dosierte Inhalatoren (pMDI) verwenden, sowie für Patienten, denen hochdosierte Kortikosteroide verschrieben werden. Erstattungsrahmen in entwickelten Märkten bevorzugen zunehmend bewährte, kosteneffektive Zubehörteile, wodurch Leitlinien zu standardisierten Kauftreibern werden.

Intensivierung von Forschung und Entwicklung bei antistatischen und intelligenten Spacern

Die Produktinnovation konzentriert sich auf überlegene Materialien und digitale Konnektivität. Die Z STAT-Kammer von Trudell Medical zeigt eine verbesserte Medikamentenabgabe im Vergleich zu herkömmlichen Designs. Adheriums FDA-zugelassener Smartinhaler integriert sich in führende Inhalationstherapien, um die Therapietreue in Echtzeit zu verfolgen. Tragbare Lösungen, wie die AI Asthma Guard-Smartwatch, nutzen physiologische und Umweltsignale zur Vorhersage von Anfällen. [3]Hajar Almuhanna, AI Asthma Guard: Vorausschauende Wearable-Technologie für das Asthma-Management in gefährdeten Bevölkerungsgruppen,

MDPI, mdpi.com Fortschrittliche Zyklonprototypen lassen selektiv Partikel unter 5 µm passieren, was die Lungendepositionseffizienz potenziell steigert.

Umweltfreundliche Inhalator-Initiativen zugunsten von Spacern

Die Verpackungs- und Verpackungsabfallverordnung der EU schreibt bis 2030 recycelbare Designs vor, was indirekt wiederverwendbaren Spacer-Modellen zugutekommt. Partnerschaften – zum Beispiel zwischen DevPro Biopharma und Bespak – erkunden Albuterol-Formulierungen mit niedrigem Treibhauspotenzial, bei denen Spacer die Wirksamkeit steigern. Gesundheitsbeschaffungsstellen berücksichtigen zunehmend Lebenszyklusauswirkungen; die Langlebigkeit von Spacern passt zu den Zielen der Kreislaufwirtschaft und hilft Klinikern, Umweltverpflichtungen zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise für gebrandete antistatische Kammern | -1.2% | Global, am ausgeprägtesten in LMIC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung und geringes Nutzerbewusstsein in einkommensschwachen und mittleren Ländern | -0.8% | LMIC-Märkte, insbesondere Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften zu Einwegkunststoffen | -0.5% | EU als primärer Markt, mit Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wahrnehmung als "Kindergerät" hemmt die Akzeptanz bei Erwachsenen | -0.4% | Global, besonders ausgeprägt in asiatischen kulturellen Kontexten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Premiumpreise für gebrandete antistatische Kammern

Fortschrittliche antistatische Spacer kosten 40–60 % mehr als Basismodelle, was die Erschwinglichkeit in preissensitiven Märkten einschränkt, in denen Gesundheitsausgaben aus eigener Tasche dominieren. Das Preisdifferential hält High-End-Geräte in entwickelten Volkswirtschaften konzentriert, während konventionelle Spacer-Formate andernorts vorherrschen. Da die Produktionsvolumina steigen und Patente auslaufen, könnten Generika-Wettbewerber den Preisabstand verringern und dieses Hemmnis reduzieren.

Begrenzte Erstattung und geringes Nutzerbewusstsein in einkommensschwachen und mittleren Ländern

In vielen einkommensschwachen und mittleren Ländern verfügen Spacer über keine formale Erstattungsklassifizierung, was die Nutzung einschränkt. Abrechnungsrichtlinien, wie Montanas HCPC-basiertes Protokoll, verdeutlichen die Komplexität selbst in fortgeschrittenen Systemen. Kulturelle Vorbehalte gegenüber Asthma-Diagnosen in mehreren asiatischen Bevölkerungsgruppen dämpfen die Akzeptanz bei Erwachsenen zusätzlich. Die Ausweitung der Kliniker-Schulung und Interessenvertretungskampagnen zielt darauf ab, die Wahrnehmung zu verändern, doch Versorgungslücken bleiben ein Hindernis.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Optichamber gewinnt an Dynamik bei Volumatic-Führerschaft

Volumatic-Geräte erwirtschafteten im Jahr 2025 33,10 % des Umsatzes und verankerten den Markt für Asthma-Spacer durch klinische Vertrautheit und breite Krankenhauseinführung. Die CAGR von 7,88 % bei Optichamber unterstreicht die Präferenz für antistatische Leistung, insbesondere in ambulanten und häuslichen Umgebungen, in denen die Genauigkeit bei der Selbstverabreichung am wichtigsten ist. Aerochamber hält eine starke pädiatrische Positionierung, während Inspirease Nutzer anspricht, die atemaktivierte Unterstützung benötigen. Die Produktdiversifizierung begrenzt den direkten Preiswettbewerb und fördert gezielte Marketingstrategien.

Intelligente Spacer der zweiten Generation integrieren Akustik- oder Drucksensoren zur Überprüfung der Patiententechnik und erweitern die Daten zur Therapietreue. Hersteller, die Analysen mit Verbrauchsmaterialien bündeln, streben nach wiederkehrenden Umsatzströmen über den anfänglichen Geräteverkauf hinaus. Krankenhäuser integrieren die Geräteauswahl zunehmend in Formulare und gewichten Real-World-Outcome-Belege über die Markentreue bei Legacy-Produkten. Da Erstattungsrahmen nachgewiesene Wirksamkeit belohnen, erzielen Premiumprodukte mit klinischer Validierung höhere Margen trotz kostenbeschränkter Beschaffungsumgebungen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Material: Polycarbonat-Stärke trifft auf Metall-Nachhaltigkeitsattraktivität

Polycarbonat machte im Jahr 2025 40,85 % des Umsatzes aus und spiegelt kostengünstige Fertigung, Transparenz zur visuellen Dosisbestätigung und akzeptable antistatische Beschichtungen wider. Metall-Spacer, obwohl sie eine kleinere Basis repräsentieren, verzeichnen eine CAGR von 8,01 %, da Krankenhäuser und Regulierungsbehörden wiederverwendbare Lösungen mit geringerem ökologischen Fußabdruck befürworten. Die �Ѳ�����ٲ���öß�� für Asthma-Spacer bei Metallformaten wird voraussichtlich zunehmen, da Lebenszykluswertanalysen langlebige Geräte im Rahmen grüner Beschaffungsrichtlinien begünstigen.

Innovationen bei Verbundwerkstoffen und Spezialkunststoffen nehmen einen Übergangsraum ein und bieten verbesserte chemische Beständigkeit oder ergonomischen Komfort. Lieferanten experimentieren mit antimikrobiellen Behandlungen, um das Infektionsrisiko bei wiederverwendbaren Einheiten zu reduzieren. Europäische Ausschreibungen bewerten Angebote zunehmend nach Nachhaltigkeitskriterien, was die Materialauswahl beeinflusst. In den Vereinigten Staaten wägen Krankenhausgruppen die langfristigen Kosteneinsparungen durch weniger Ersatzbeschaffungen gegen die höheren anfänglichen Anschaffungspreise für Metalldesigns ab.

Nach Altersgruppe: ��ä�徱���ٰ���������e Nachfrage beschleunigt sich über die erwachsene Basis hinaus

Erwachsene hielten im Jahr 2025 einen Umsatzbeitrag von 59,10 % aufrecht, was eine breitere Prävalenz und Kaufkraft widerspiegelt. Das pädiatrische Segment verzeichnet eine CAGR von 7,92 %, unterstützt durch leitlinienvorgeschriebene Spacer-Nutzung bei druckbetriebenen Inhalatoren. Wachsende Pflegepersonenbildung und schulbasierte Asthma-Programme fördern die Akzeptanz zusätzlich. Der Marktanteil für Asthma-Spacer bei pädiatrischen Geräten wird voraussichtlich stetig steigen, da die Adherenzvorteile zunehmend bekannt werden.

Die geriatrische Akzeptanz bleibt bescheiden, wächst jedoch, angetrieben durch komorbide Atemwegserkrankungen und die Einbeziehung von Pflegepersonen. Gerätehersteller begegnen arthritischen Geschicklichkeitsproblemen durch größere Aktuatoren und visuelle Hinweise. Versicherer beginnen, Spacer als Präventionsinstrumente anzuerkennen, die Krankenhausaufnahmen reduzieren, und fördern die Abdeckung für ältere Patienten. Die demografische Segmentierung inspiriert maßgeschneidertes Marketing: Kinderfreundliche Designs verwenden leuchtende Farben und verspielte Formen, während Erwachsenenlinien Diskretion und Portabilität betonen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce gewinnt an Boden, während hybride Modelle entstehen

Krankenhausapotheken dominierten die Distribution mit einem Anteil von 56,10 % im Jahr 2025 und prägten erste Verschreibungen und langfristige Nutzungsgewohnheiten. Der E-Commerce wächst mit einer CAGR von 8,09 %, dank Telemedizin, Direktvermarktung an Verbraucher und Abonnement-Nachfüllservices. Die �Ѳ�����ٲ���öß�� für Asthma-Spacer im Online-Verkauf wird voraussichtlich bis 2030 nahezu verdoppelt, obwohl die allgemeine Kanalfragmentierung anhält.

Einzelhandelsapotheken bleiben für die Versicherungsabwicklung und Impulsnachkäufe wichtig, stehen jedoch unter Druck durch Versandhandelsportale. Hersteller setzen Omnichannel-Strategien ein: Krankenhausbesuche fördern klinische Empfehlungen, Einzelhandels-Merchandising sichert Regalplätze, und gebrandete Websites fördern die Loyalität durch Tutorial-Inhalte und App-Integration. Kanalpartner investieren in Datenanalyse, um Nachbestellungszyklen vorherzusagen und Promotions zu personalisieren.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,80 % des globalen Umsatzes, gestützt durch eine weit verbreitete Krankenversicherungsabdeckung, ein starkes klinisches Bewusstsein und den klaren Regulierungsweg der FDA, der Innovationszyklen verkürzt. Lieferkettenunterbrechungen im Jahr 2024 deckten Inhalator-Schwachstellen auf und machten Spacer zu einem Erhaltungsinstrument, das die Wirksamkeit des vorhandenen Bestands maximiert. Die Einführung intelligenter Geräte ist in den Vereinigten Staaten am höchsten, wo Adherenz-Analysen direkt in telemedizinische Atemwegsplattformen einfließen und die Erstattungsaussichten verbessern.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Territorium mit einer CAGR von 8,11 % bis 2031. Steigende Asthma-Prävalenz, rasche Urbanisierung und verbesserte medizinische Infrastruktur stimulieren die Nachfrage. Wirtschaftliche Belastungsstudien zeigen patientenbezogene Kosten zwischen 108 USD und 1.010 USD, was eine breite Erschwinglichkeitsspanne verdeutlicht, die Hersteller bewältigen müssen. Regierungen in China, Indien und Indonesien starten Aufklärungskampagnen und schaffen fruchtbaren Boden für pädiatrische Spacer-Programme. Dennoch bleibt kultureller Widerstand gegen die Etikettierung chronischer Erkrankungen bestehen und erfordert lokalisierte Bildungsinhalte und gemeindebasierte Schulungen.

Europa bietet ein stabiles, jedoch dynamisch reguliertes Umfeld. Die bevorstehende EU-Verordnung über recycelbare Verpackungen begünstigt wiederverwendbare Spacer und setzt Einwegkunststoffkomponenten unter Druck. Die Leitlinien der Europäischen Arzneimittel-Agentur von 2024 vereinfachen die Zulassung für Geräte, die ergänzende Arzneistoffe enthalten, und beschleunigen die Markteinführung von Spacern der nächsten Generation. Vorübergehende Salbutamol-Engpässe in mehreren Mitgliedstaaten bekräftigten die Bedeutung effizienter Medikamentenabgabe und erhielten dadurch die Spacer-Nachfrage durch Versorgungsunterbrechungen aufrecht.

��ü�岹��������첹 sowie der Nahe Osten & Afrika verzeichnen eine moderate Akzeptanz, beeinträchtigt durch Erstattungslücken und geringere klinische Bekanntheit. Pilotprojekte in Brasilien und Saudi-Arabien zeigen, dass gezielte Schulungen die Inhalatortechnik verbessern und Notaufnahmebesuche reduzieren, was auf eine schrittweise Marktdurchdringung hindeutet, da die Zahler-Systeme reifen. Durch Geber finanzierte Gesundheitsprogramme bündeln zunehmend Spacer mit inhalativen Kortikosteroiden und nutzen die Gerätewirksamkeit, um begrenzte Medikamentenbudgets zu strecken.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei mehrere multinationale und regionale Akteure den Umsatz teilen. Trudell Medical, Cipla und GSK verankern das hochwertige Segment durch starke klinische Evidenzportfolios und globale Distribution. Kein einzelner Akteur überschreitet ein Drittel des Marktanteils, was den Käufern mehrere Beschaffungsoptionen bietet und Preisverhandlungen aktiv hält. Digitale Fähigkeiten entwickeln sich zu neuen Differenzierungsmerkmalen, wie die Smartinhaler-Plattform von Adherium belegt, die Datenpartnerschaften mit Lungenkliniken sichert.

Fusions- und Übernahmeaktivitäten konzentrieren sich auf die Erweiterung von Atemwegsportfolios. GSKs Erwerb von Aiolos Bio für 1,4 Milliarden USD stärkt die Biologika-Kapazitäten, während Molexs Übernahme der Vectura Group die Kompetenzen bei der Geräte-Medikamenten-Integration erweitert. Joint Ventures zwischen Pharmaunternehmen und Elektronikspezialisten erkunden prädiktive Analysen mit dem Ziel, vernetzte Spacer in breiteren chronischen Versorgungsökosystemen zu positionieren. Schutzrechtsstreitigkeiten rund um antistatische Beschichtungen und Technologien zur Aerosoloptimierung bleiben aktiv, obwohl Patentabläufe in den Jahren 2027–2028 Raum für preisgünstige Marktteilnehmer öffnen könnten.

Regionale Hersteller nutzen Kostenvorteile zur Versorgung heimischer Krankenhäuser, insbesondere in Indien und China. Diese Unternehmen konzentrieren sich auf einfache Polycarbonat-Designs und fügen schrittweise antistatische Behandlungen hinzu, wenn lokale Leitlinien strenger werden. In reifen Märkten betonen Premiummarken evidenzbasierte Überlegenheit und Nachhaltigkeitsnachweise, um höhere Preispunkte zu erzielen. Der strategische Schwerpunkt auf Aufklärungskampagnen bleibt bestehen; Unternehmen sponsern Kliniker-Workshops, um die korrekte Gerätenutzung zu stärken, die mit besseren klinischen Ergebnissen und Wiederkäufen korreliert.

Branchenführer im Markt für Asthma-Spacer

PARI GmbH

Koninklijke Philips N.V.

HAAG-STREIT GROUP

Cipla Inc.

Truedell Medical International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Theravance Biopharma schloss den Verkauf seines verbleibenden Trelegy Ellipta-Anteils an GSK für 225 Millionen USD ab und behielt Meilensteinzahlungen von bis zu 150 Millionen USD bis 2026.

- März 2025: Der Nationale Asthma-Rat Australiens und Trudell Medical Australia veröffentlichten eine neue Ressource zur Spacer-Nutzung, die darauf hinweist, dass nur 10 % der Patienten die korrekte Inhalatortechnik anwenden.

- Juni 2024: Boehringer Ingelheim, AstraZeneca und GSK begrenzten die Eigenanteile für Asthma-Inhalatoren für berechtigte US-Patienten auf 35 USD pro Monat.

- April 2024: Adherium brachte einen FDA-zugelassenen Smartinhaler auf den Markt, der mit AstraZenecas Airsupra und AbbVies Breztri kompatibel ist und eine Echtzeit-Adherenzüberwachung ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Asthma-Spacer-Markt als alle Einweg- und Mehrweg-Haltekammern, die an Druck-Dosierinhalatoren angebracht werden, um die Aerosolgeschwindigkeit zu verlangsamen und die pulmonale Medikamentendeposition in Krankenhäusern, Apotheken und Online-Kanälen zu verbessern. Laut ���ϲ����� liegt die Bewertung für 2025 bei 2,11 Milliarden USD, und die Studie prognostiziert 2,99 Milliarden USD bis 2030.

Ausschluss vom Geltungsbereich: Einwegmundstücke, die mit Trockenpulverinhalatoren verkauft werden, und Geräte, die ausschließlich für COPD-Schulungen bestimmt sind, fallen nicht in unseren Geltungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Aerochamber

- Optichamber

- Volumatic

- Inspirease

- Nach Material

- Polycarbonat

- Metall

- Sonstige

- Nach Altersgruppe

- ��ä�徱���ٰ���������

- Erwachsene

- Geriatrisch

- Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Atemtherapeuten, pädiatrische Pulmologen und Supply-Chain-Manager in Nordamerika, Europa, Indien und Brasilien. Diese Gespräche klärten die reale Nutzungshäufigkeit, die typische Lebensdauer von wiederverwendbaren Kammern und die mit Einkaufsverbänden vereinbarten Rabattstrukturen, die wiederum unsere Multiplikator- und Preisverfallskurven verfeinerten.

Desk Research

Zunächst kartierten wir die Nachfragetreiber anhand öffentlich zugänglicher epidemiologischer Daten der Weltgesundheitsorganisation, der Global Initiative for Asthma und der US-amerikanischen CDC, die die Anzahl der diagnostizierten Patienten und die Häufigkeit der Anfälle quantifizieren. Handelsstatistiken von UN Comtrade halfen uns, die grenzüberschreitenden Ströme medizinischer Kunststoffteile zu ermitteln, die mit dem Volumen der Spacer-Montage korrelieren, während Beschaffungsanzeigen auf Tenders Info die Kaufmuster von Krankenhäusern in ganz Südostasien offenlegten.

Die 10-K-Filings der Unternehmen, Investorendecks und vierteljährliche Telefonate lieferten Trends bei den durchschnittlichen Verkaufspreisen, und D&B Hoovers lieferte Umsatzaufteilungen für führende Hersteller von Abstandshaltern, die als Grundlage für Annahmen zum Vertriebskanalmix dienen. Patentzusammenfassungen, die von Questel bezogen wurden, beleuchteten die Kurven der Einführung antistatischer Materialien, die die Austauschraten beeinflussen. Die aufgeführten Quellen dienen der Veranschaulichung; viele andere glaubwürdige Referenzen wurden zur Bestätigung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Ausgangsbasis für 2025 wird durch eine Top-Down-Berechnung der Prävalenz in Bezug auf die behandelte Kohorte gebildet, bei der die Asthmafälle auf Länderebene mit den Raten für die Inhalationsdurchdringung und die Anbringung von Spacern multipliziert werden, die dann anhand von selektiven Bottom-Up-Aufrollungen von Herstellerlieferungen und stichprobenartigen ASP-x-Volumenprüfungen validiert werden. Zu den Schlüsselvariablen gehören die Prävalenz von diagnostiziertem Asthma, der Anteil von Druckinhalatoren an der Gesamttherapie, das mittlere Intervall für den Austausch von Spacern, die Akzeptanz von antistatischen Spacern, der durchschnittliche ASP im Einzelhandel und die regionalen Erstattungsquoten. Ein multivariates Regressionsmodell projiziert diese Faktoren in die Zukunft; eine Szenarioanalyse zum Wachstum der Umweltverschmutzung und der pädiatrischen Diagnoseraten bildet den Rahmen für positive und negative Entwicklungen. Lücken in den Bottom-up-Daten, z. B. im fragmentierten lateinamerikanischen Einzelhandel, werden mit regionalen Proxies für den Versand und Erkenntnissen aus Primärinterviews vor der endgültigen Konvergenz überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen ein Anomalie-Screening, Abweichungsprüfungen gegenüber externen Benchmarks und eine zweistufige Analystenprüfung. Wir aktualisieren die Daten alle zwölf Monate, und wichtige Ereignisse wie behördliche Verbote oder große Ausschreibungsgewinne lösen zwischenzeitliche Aktualisierungen aus. Vor der Übergabe an den Kunden führt ein Analyst den letzten Datenzugriff erneut durch, damit die Benutzer die aktuellste Ansicht erhalten.

Warum Mordors Asthma Spacers Baseline einer genauen Prüfung standhält

Die veröffentlichten Schätzungen stimmen selten überein, weil die Unternehmen unterschiedliche Gerätekombinationen, Preisleitern und Aktualisierungsrhythmen wählen. Wir nennen diese Faktoren im Voraus, damit die Käufer verstehen, warum die Zahlen voneinander abweichen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob Spacer für Einzelpatienten in Krankenhäusern gezählt werden, wie schnell antistatische Upgrades angenommen werden, das für die ASP-Umrechnung gewählte Währungsjahr und die Häufigkeit von Rücktests der Modelle mit Klinikern.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,11 MRD. USD (2025) | ���ϲ����� | - |

| USD 1,80 B (2023) | Globale Unternehmensberatung A | Ausgeschlossen sind Einzelhandels- und Krankenhaus-Einweggeräte aus Schwellenländern |

| USD 1,86 B (2024) | Fachzeitschrift B | Mischt Abstandshalter mit Vernebler-Mundstücken und verdünnt den gerätespezifischen Wert |

| USD 2,10 B (2024) | Industrieverband C | Verwendet statische ASPs ohne Berücksichtigung von Antistatik-Prämien oder Währungsverschiebungen |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Auswahl des Umfangs, die variable Transparenz und die jährliche Auffrischung den Entscheidungsträgern einen ausgewogenen, reproduzierbaren Ausgangspunkt bieten, während die Gap-Analyse zeigt, warum ���ϲ����� den stabileren Kompass inmitten vielfältiger öffentlicher Figuren bietet.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Asthma-Spacer?

Der Markt für Asthma-Spacer erreichte im Jahr 2026 einen Wert von 2,26 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 7,11 % einen Wert von 3,18 Milliarden USD erreichen.

Welcher Produkttyp hält heute den größten Marktanteil bei Asthma-Spacern?

Volumatic-Spacer führten im Jahr 2025 mit einem Marktanteil von 33,10 %.

Warum wächst die Asien-Pazifik-Region im Markt für Asthma-Spacer am schnellsten?

Steigende Asthma-Prävalenz, der Ausbau des Gesundheitszugangs und ein stärkerer klinischer Fokus auf die Inhalatortechnik treiben eine regionale CAGR von 8,11 % bis 2031.

Wie beeinflussen Nachhaltigkeitsvorschriften die Spacer-Nachfrage?

Europäische Verpackungsvorschriften begünstigen wiederverwendbare Geräte und veranlassen Krankenhäuser, Metall- oder langlebige Polycarbonat-Spacer zu bevorzugen, die die Umweltbelastung reduzieren.

Welche Rolle spielen intelligente Spacer beim Marktwachstum?

Digitale Adherenzüberwachung und die Integration in telemedizinische Atemwegsplattformen verbessern die Behandlungsergebnisse und ermöglichen es intelligenten Spacern, Premiumpreise zu erzielen und den Gesamtmarktwert zu steigern.

Welcher Vertriebskanal wächst bei Spacer-Verkäufen am schnellsten?

Der E-Commerce wächst mit einer CAGR von 8,09 %, da Telemedizin und Direktvermarktungsmodelle an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: