Größe und Marktanteil des asiatisch-pazifischen Weißzementmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

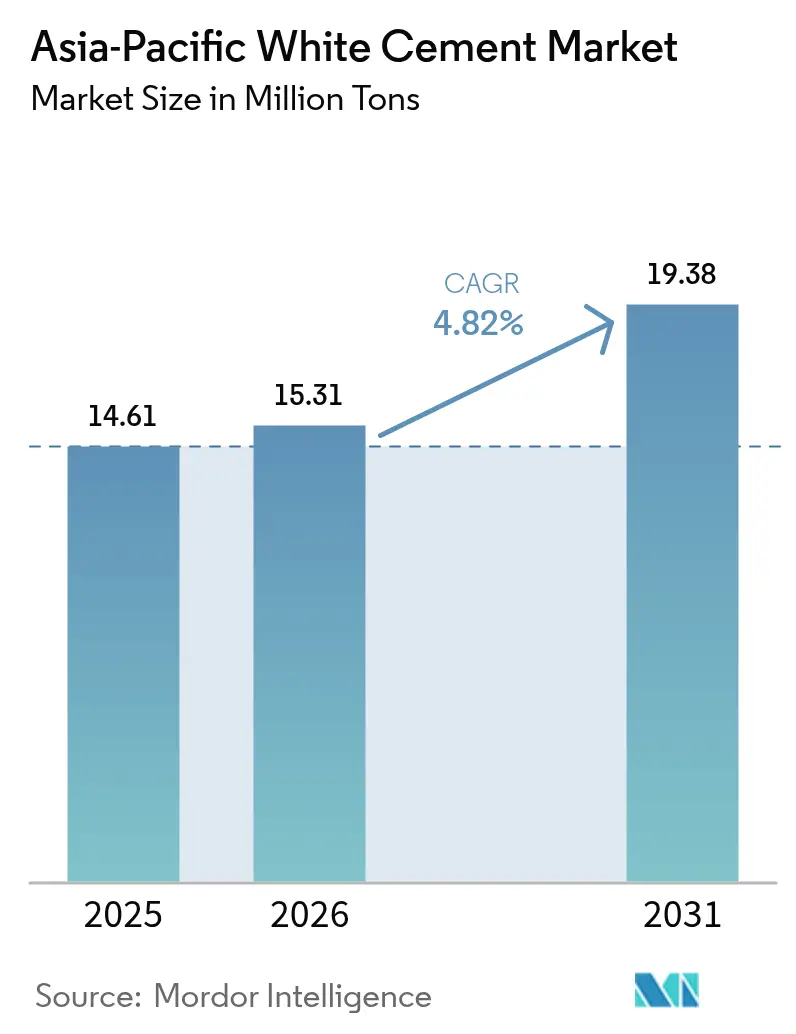

| Marktgröße im Basisjahr (2025) | 14.61 Millionen Tonnen |

| Marktvolumen (2026) | 15.31 Millionen Tonnen |

| Marktvolumen (2031) | 19.38 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

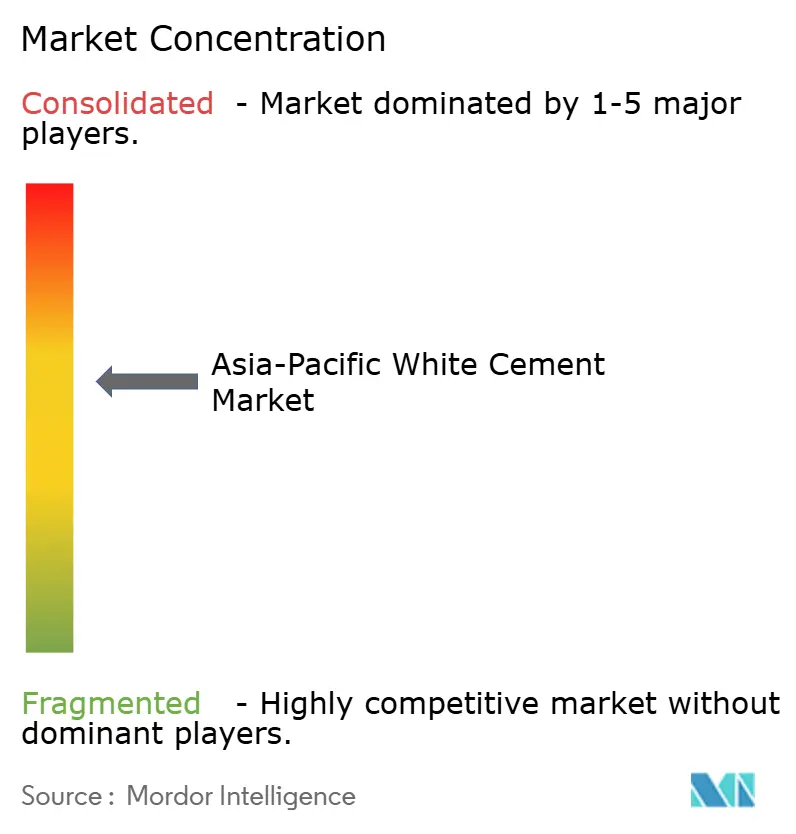

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Weißzementmarkts von ���ϲ�����

Die Größe des asiatisch-pazifischen Weißzementmarkts wird für 2025 auf 14,61 Millionen Tonnen, für 2026 auf 15,31 Millionen Tonnen und bis 2031 auf 19,38 Millionen Tonnen prognostiziert, mit einer CAGR von 4,82 % von 2026 bis 2031. Da verzögerte Megacity-Projekte anlaufen, steigt die Nachfrage. Dieses Wachstum wird zusätzlich durch die Skalierung von Fertigteilen und 3D-gedruckten Komponenten sowie durch Überarbeitungen der Bauvorschriften vorangetrieben, die in wichtigen städtischen Zentren Anforderungen an kühle Dächer vorschreiben. Während China weiterhin volumenmäßig dominiert, etabliert sich Vietnam rasch als am schnellsten wachsendes Exportzentrum. Gleichzeitig baut Indien seine Kapazitäten aus, um Premium-Architektursegmente zu bedienen. Als Reaktion auf eine verschärfte Kohlenstoffpolitik hat eine deutliche Verlagerung hin zu kohlenstoffarmen Formulierungen stattgefunden. Diese Verlagerung zwingt etablierte Hersteller dazu, ihre Produkte nicht nur zu zertifizieren, sondern auch Abwärmerückgewinnung zu integrieren und kohlenstoffarme Klinkeranlagen zu erwerben – alles mit dem Ziel, ihre Margen zu schützen. Trotz einer Unterauslastung der Grauzementskapazität bleibt die Angebotselastizität eingeschränkt. Dies ist in erster Linie auf die Knappheit neuer Weißklinker-Genehmigungen zurückzuführen, was die Gesamtauslastungsraten auf einem hohen Niveau hält.

Wichtigste Erkenntnisse des Berichts

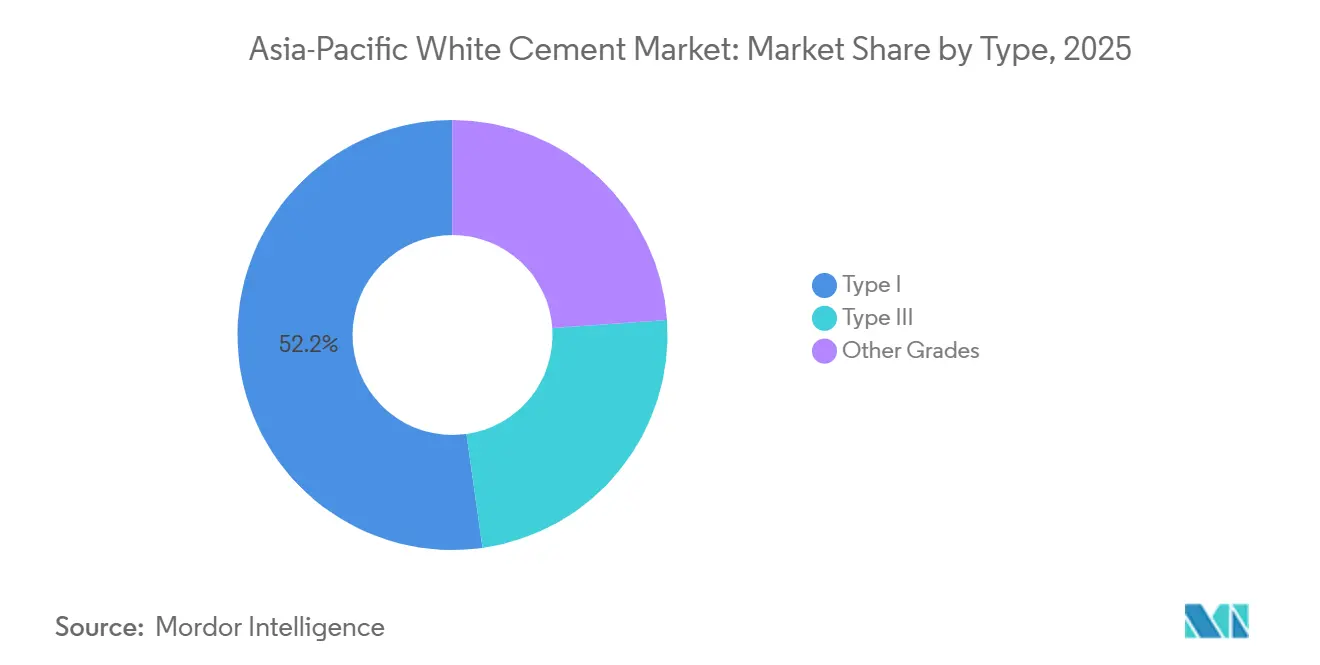

- Nach Typ hielt Typ I im Jahr 2025 einen Marktanteil von 52,22 % am asiatisch-pazifischen Weißzementmarkt und entwickelt sich bis 2031 mit einer CAGR von 5,12 %.

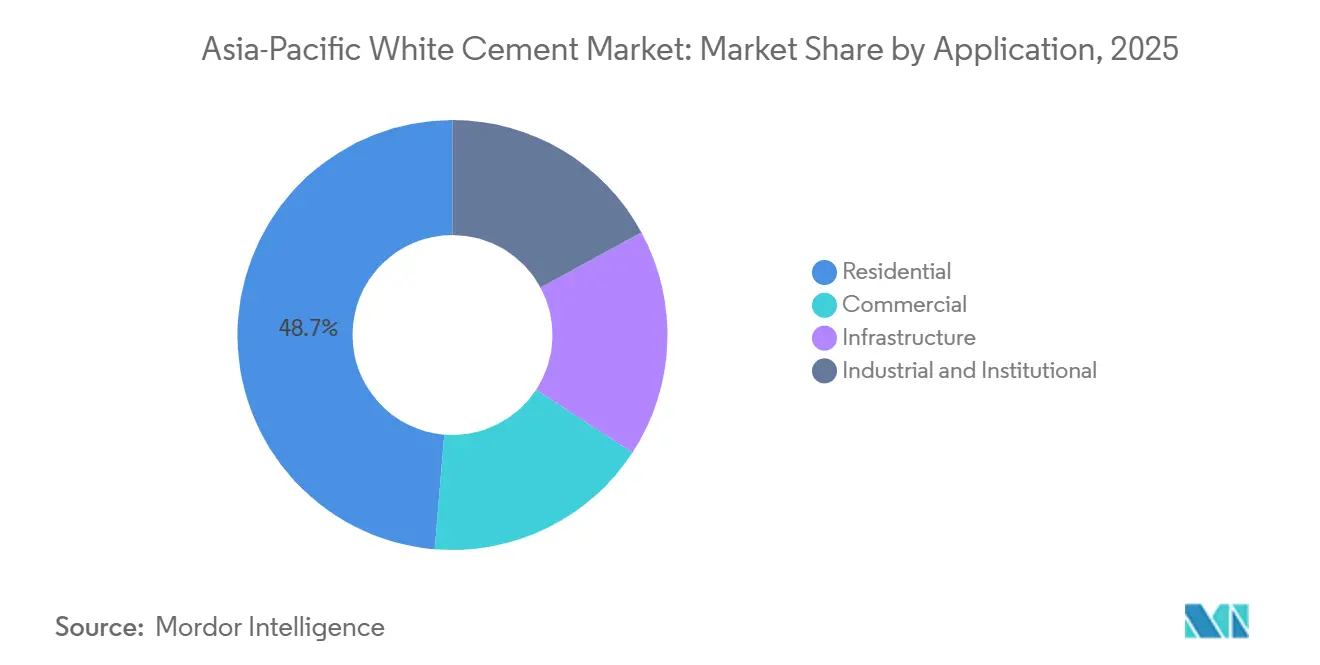

- Nach Anwendung entfielen im Jahr 2025 48,69 % des Anteils auf Wohnbauprojekte, während gewerbliche Projekte bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen werden – dem höchsten Wert unter allen Endverwendungen.

- Nach Geografie wird für Vietnam die höchste CAGR von 6,89 % im Zeitraum 2026–2031 prognostiziert, während China im Jahr 2025 75,12 % der Marktgröße des asiatisch-pazifischen Weißzementmarkts auf sich vereinte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Weißzementmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konjunkturaufschwung im Bauwesen in asiatisch-pazifischen Megastädten | +0.50% | China, Indien, Indonesien, mit Ausstrahlungseffekten auf Thailand und Malaysia | Mittelfristig (2–4 Jahre) |

| Skalierung von Fertigteilen und 3D-gedruckten Komponenten | +0.50% | China, Japan, Australien, frühe Einführung in Singapur und ��ü���ǰ��� | Langfristig (≥ 4 Jahre) |

| Ästhetischer Mehrwert bei Luxus- und Denkmalprojekten | +0.40% | Indien, China, Thailand, konzentriert in Städten der ersten Kategorie und UNESCO-Stätten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für kühle Dächer zur Minderung von Wärmeinseln | +0.40% | Indien (Telangana, Gujarat), China (Shanghai, Guangzhou), Japan | Mittelfristig (2–4 Jahre) |

| Grüne Fördergelder für kohlenstoffarme Fassaden | +0.40% | China, ��ü���ǰ���, Japan, mit Pilotprogrammen in Vietnam und Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Konjunkturaufschwung im Bauwesen in asiatisch-pazifischen Megastädten

Da U-Bahn-Stationen, Flughafenterminals und gemischt genutzte Komplexe, die zuvor durch die Pandemie verzögert wurden, in die Bauphase übergehen, steigt die Nachfrage nach Weißzement stark an. In Hongkong und Nusantara, der neuen Hauptstadt Indonesiens, schreiben Investitionsausgaben Weißzementfassaden vor, um die Vorschriften zur solaren Wärmeaufnahme einzuhalten. In Vietnam stärken kreditfinanzierte öffentliche Projekte die Auftragsbücher und bieten einen Puffer gegen die Schwäche im Wohnbausektor.

Skalierung von Fertigteilen und 3D-gedruckten Komponenten

Große öffentliche und private Projekte haben begonnen, glasfaserverstärkte oder ultrahochleistungsfähige Betonplatten zu verwenden, die außerhalb der Baustelle mit Typ-I-Formulierungen geformt werden, was den Arbeitsaufwand reduziert und eine einheitliche Farbe über komplexe Geometrien hinweg gewährleistet. Japans Pilotprojekt mit kohlenstoffarmem Klinker-Ausgangsmaterial fließt in diese Fertigteillinien ein und positioniert Lieferanten für Ausschreibungen im Bereich emissionsfreier Gebäude.

Vorschriften für kühle Dächer zur Minderung von Wärmeinseln

Telanganas Bauvorschrift von 2024 und Shanghais Grüner Gebäudestandard von 2025 legen einen Mindestschwellenwert für die Solarreflexion fest, den Weißzementdächer ohne zusätzliche Beschichtungen erfüllen[1]Regierung von Telangana, „Energieeinsparungsgebäudekodex 2024”, telangana.gov.in . Feldmessungen in Ahmedabad verzeichneten niedrigere Spitzeninnentemperaturen, was die Kühllast erheblich reduzierte.

Grüne Fördergelder für kohlenstoffarme Fassaden

China stellt in seinem Grünen Förderpaket Mittel für Fassadensanierungen bereit, während ��ü���ǰ��� Steuergutschriften gewährt, die Kosten für zertifizierte kohlenstoffarme Materialien abdecken. In Vietnam können Hersteller mit einem CO₂-Fußabdruck von unter 600 kg CO₂ pro Tonne einen bevorzugten Lieferantenstatus bei öffentlichen Ausschreibungen erlangen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch TiO₂-basierte Pigmente | -0.30% | China, Indien, mit Piloteinführung in Südostasien | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgrenzausgleichsabgaben auf Exporte | -0.30% | Indien, China, Vietnam, mit Auswirkungen auf EU- und britische Exportrouten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte regionale Klinkerkapazitätserweiterung | -0.30% | China, Vietnam, Thailand, mit Ausstrahlungseffekten auf Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Substitution durch TiO₂-basierte Pigmente

Grauer Zement, nun mit Nano-TiO₂ veredelt, erreicht einen hohen SRI-Wert zu geringeren Kosten. Diese Entwicklung stellt eine Herausforderung für die Verbreitung von Weißzement dar, insbesondere bei preissensiblen Anwendungen wie Bodenbelägen und nicht tragenden Elementen. Allerdings sprechen Verwitterungstests weiterhin für Typ-I-Zement aufgrund seiner Langlebigkeit, was seine strukturelle Kernnachfrage sichert.

Begrenzte regionale Klinkerkapazitätserweiterung

Weißklinkerlinien erfordern eisenarmem Ausgangsmaterial und eine präzise Ofensteuerung. China hat 2025 neue Genehmigungen eingefroren, und Vietnams neue Kapazität beschränkt sich auf eine kohlenstoffarme SCG-Linie. Dies hat das Angebot knapp gehalten, obwohl Grauzementsöfen weiterhin stillstehen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Typ I behauptet seine Führungsposition durch strukturelle Vielseitigkeit

Typ I erzielte im Jahr 2025 einen Marktanteil von 52,22 % am asiatisch-pazifischen Weißzementmarkt und soll im Prognosezeitraum 2026–2031 mit einer CAGR von 5,12 % wachsen, was den größten Anteil am Wachstum der Marktgröße des asiatisch-pazifischen Weißzementmarkts ausmacht. Mit einer 28-Tage-Festigkeit, die für tragende Fertigteilanwendungen ohne den Einsatz von Zusatzmitteln geeignet ist, gewährleistet er die Farbeinheitlichkeit, die für Hochhausfassaden unerlässlich ist. Birla White verzeichnete nach der Sicherung von U-Bahn-Verkleidungsaufträgen in Delhi und Mumbai ein bemerkenswertes Umsatzwachstum. Typ III, der einst die bevorzugte Wahl für schnelle Reparaturen war, verliert nun an Bedeutung. Transportbetonlieferanten wechseln zu Typ I mit zugesetzten Beschleunigern, was ihre Lagerhaltung vereinfacht. Gleichzeitig befinden sich photokatalytische und selbstreinigende Güten, die einen wachsenden Anteil des Volumens ausmachen, auf einem positiven Wachstumskurs. Dieser Anstieg ist auf Tunnel- und Lärmschutzwandausschreibungen zurückzuführen, die mit Japans Resilienzrichtlinien übereinstimmen.

Die Nachfrage nach Typ I wird zusätzlich durch Erdbebenzonenvorgaben in China gestärkt. Diese Vorgaben befürworten ultradünne UHPC-Platten, die nicht nur die Eigenlasten reduzieren, sondern auch die Integrität der Fassaden wahren. Bauträger neigen dazu, an Typ I festzuhalten, selbst wenn hybride Pigmentoptionen auftauchen, vor allem weil ein Wechsel zu einer anderen Güte eine erneute Genehmigung der Tragwerkszeichnungen erfordert. Während kurzzyklige Wohnbodenbeläge, bei denen Farbpräzision weniger kritisch ist, den Hauptmarkt für TiO₂-Pigmentsubstitute darstellen, macht dieses Segment nur einen kleinen Teil des regionalen Weißzementkonsums aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbliche Projekte treiben die nächste Wachstumsphase voran

Der gewerbliche Bau soll im Prognosezeitraum 2026–2031 die schnellste CAGR von 5,23 % verzeichnen und das Wohnbauvolumen bis Ende des Jahrzehnts übertreffen, da die Pipelines für Luxuseinzelhandel, Gastgewerbe und Denkmalsanierungen wachsen. In Thailand befinden sich mehrere Fünf-Sterne-Resorts im Bau, wobei Bauträger Weißzementoberflächen wählen, um tropische Feuchtigkeit zu mindern und Algenbefall zu reduzieren. In Indien haben Denkmalprojekte, angeführt durch die Restaurierung des Taj Mahal, einen erheblichen Materialverbrauch verzeichnet, mit einem besonderen Fokus auf farblich abgestimmte Mörtel.

Der Wohnbau machte 2025 48,69 % des Volumens aus, steht jedoch kurzfristig vor Herausforderungen aufgrund einer Kreditverknappung in Vietnam und Indonesien. Infrastrukturprojekte, darunter U-Bahn-Stationen und Flughafenterminals, wachsen weiterhin stetig. Dieses Wachstum wird durch staatliche Aufträge vorangetrieben, die wartungsarme Verkleidungen priorisieren, die zunehmend strengere Reflexionsstandards erfüllen. Die Nachfrage aus Industrie- und institutionellen Sektoren, wie pharmazeutischen und lebensmittelverarbeitenden Betrieben, hat ein konstantes Wachstum gezeigt. Dieses Segment bleibt widerstandsfähig, da Hygienevorschriften nicht poröse, chemisch beständige Oberflächen vorschreiben, unabhängig von Schwankungen auf dem Immobilienmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China kontrollierte im Jahr 2025 75,12 % der Marktgröße des asiatisch-pazifischen Weißzementmarkts und bleibt das größte Nachfragezentrum. Die Nachfrage konzentrierte sich hauptsächlich in Küstenprovinzen, wo neue Grüne-Gebäude-Vorschriften Fassaden mit einem Solarreflexionsindex (SRI) von 78 oder höher begünstigten. Die Nähe zu eisenarmen Kalksteinvorkommen ermöglichte es Guangdong, Fujian und Shandong, einen erheblichen Teil der nationalen Kapazität zu liefern. Eine nationale Obergrenze für die Klinkerproduktion schränkte jedoch weitere Expansionen ein, was zu dauerhaft hohen Auslastungsraten führte. Ein Konjunkturpaket unterstützte Sanierungen, die bis 2027 zusätzliches Volumen hinzufügen sollen.

Vietnam ist der Wachstumsausreißer mit einer CAGR von 6,89 % im Prognosezeitraum 2026–2031, da SCGs kohlenstoffarme Linie mit 8.000 TPD das Land zu einem Exportzentrum für Australien und Amerika macht. Die Einrichtung einer kohlenstoffarmen Linie durch SCG positioniert Vietnam als Exportzentrum sowohl für Australien als auch für Amerika. Entwurfsvorschriften, die eine Begrenzung von 600 Kilogramm CO₂ pro Tonne für Produkte in öffentlichen Projekten vorschreiben, dürften SCG und anderen zertifizierten Werken zugutekommen. Während die Auslastung der Grauzementsöfen im Jahr 2025 zurückging, arbeiteten Weißklinkerlinien mit voller Kapazität, was auf einen Engpass hindeutet, der die Preise auf einem hohen Niveau hält.

Im Jahr 2025 trugen ein Konsortium aus Indien, Japan, ��ü���ǰ���, Thailand, Indonesien, Malaysia, Australien und anderen asiatisch-pazifischen Nationen zum verbleibenden Marktvolumen bei. UltraTech ist auf dem Weg, die Kapazität von Birla White bis 2027 zu verdoppeln. Gleichzeitig hat JK Cement erhebliche Investitionen für zusätzliche Kapazitäten eingeplant. In Telangana integriert eine Vorschrift für kühle Dächer Weißzement in die Compliance-Anforderungen für gewerbliche Gebäude über 500 Quadratmeter. Sumitomo Osaka Cement aus Japan erprobt CO₂-recycelten künstlichen Kalkstein, und Australien setzt nicht brennbare Weißzementplatten für BAL-40-Buschbrandzonen ein[2]Australischer Rat für Bauvorschriften, „Nationaler Baukodex BAL-40”, abcb.gov.au .

Wettbewerbslandschaft

Der asiatisch-pazifische Weißzementmarkt ist mäßig konsolidiert. Im Jahr 2025 unternahm UltraTech einen bedeutenden Schritt, indem es eine Mehrheitsbeteiligung an India Cements erwarb, seine Kapazität steigerte und Effizienzverbesserungen einleitete. SCG erzielte nach der Pionierleistung bei der Erlangung der TIS 2594-2567-Zertifizierung eine starke Marktdurchdringung für seinen kohlenstoffarmen Zement der dritten Generation in Thailand. In einem bemerkenswerten Schritt im Jahr 2024 zog sich CEMEX aus den Philippinen zurück und lenkte sein Kapital in Regionen mit höherer Nachfrage nach Weißzement. Im Jahr 2026 kehrte Sumitomo Osaka Cement auf die Philippinen zurück und erwarb eine Beteiligung an Philcement mit Blick auf die Infrastrukturmöglichkeiten des Landes.

Strategische Schwerpunkte sind erkennbar: kohlenstoffarme Innovationen, vertikale Integration sowie gezielte Fusionen und Übernahmen. Im Jahr 2025 verkaufte Hume Cement seine Betonsparte an YTL und richtete seinen Fokus auf das lukrativere Weißzementsegment aus. Technologiepartnerschaften nehmen zu: Aalborg White demonstrierte seine unübertroffene Expertise durch die Lieferung von Tausenden von GFRC-Platten für Zaha Hadids Changsha-Projekt. Cementirs D-Carb erzielte mit seiner innovativen kalzinierten Tonsubstitution eine erhebliche Reduzierung der CO₂-Emissionen und positioniert das Unternehmen strategisch vor den bevorstehenden Kohlenstoffpreistendenzen.

Marktführer im asiatisch-pazifischen Weißzementmarkt

Cementir Holding NV

CIMSA

J.K. Cement Ltd

UltraTech Cement Ltd

SCG International Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Adani Group (Ambuja Cement) leitete Gespräche zur Übernahme der indischen Einheit von Heidelberg für 1,2 Milliarden USD ein, mit dem Ziel, 10,2 Millionen Tonnen Kapazität zu integrieren.

- Oktober 2024: Adani Group beauftragte Jefferies und Axis Capital mit der Prüfung einer Fusion von Ambuja und ACC, um ein Unternehmen mit einem Wert von über 2 Billionen INR zu schaffen.

Berichtsumfang des asiatisch-pazifischen Weißzementmarkts

Weißzement ist ein hochwertiger Portlandzement, frei von Eisen und Mangan, der speziell für dekorative und strukturelle Anwendungen entwickelt wurde, die eine reine weiße Farbe erfordern. Übliche Anwendungen umfassen Mosaike, Terrazzoböden und Fliesenverfugungen. Er bietet hohe Langlebigkeit, Wasserbeständigkeit, schnelles Abbinden und effektive Mischbarkeit mit Pigmenten.

Der Weißzementmarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Typ I, Typ III und andere Güten unterteilt. Nach Anwendung ist der Markt in Gewerbe, Wohnbau, Infrastruktur sowie Industrie und institutionelle Nutzung unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Weißzement in 9 Ländern der wichtigsten asiatisch-pazifischen Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Typ I |

| Typ III |

| Andere Güten |

| Gewerbe |

| Wohnbau |

| Infrastruktur |

| Industrie und institutionelle Nutzung |

| China |

| Indien |

| Japan |

| ��ü���ǰ��� |

| Thailand |

| Indonesien |

| Malaysia |

| Vietnam |

| Australien |

| Übriges Asien-Pazifik |

| Nach Typ | Typ I |

| Typ III | |

| Andere Güten | |

| Nach Anwendung | Gewerbe |

| Wohnbau | |

| Infrastruktur | |

| Industrie und institutionelle Nutzung | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Thailand | |

| Indonesien | |

| Malaysia | |

| Vietnam | |

| Australien | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Weißzement im asiatisch-pazifischen Raum bis 2031 sein?

Die Marktgröße des asiatisch-pazifischen Weißzementmarkts beträgt im Jahr 2026 15,31 Millionen Tonnen und soll bis 2031 bei einer CAGR von 4,82 % 19,38 Millionen Tonnen erreichen.

Welches Land ist der am schnellsten wachsende Weißzementexporteur?

Vietnam, für das im Zeitraum bis 2031 eine CAGR von 6,89 % prognostiziert wird, gestützt auf SCGs neue kohlenstoffarme Klinkerlinie.

Was treibt die gewerbliche Nutzung von Weißzement voran?

Luxuseinzelhandels- und Gastgewerbeprojekte sowie Denkmalsanierungen bevorzugen seine Farbstabilität und Langlebigkeit und unterstützen eine CAGR von 5,23 % bei gewerblichen Anwendungen.

Wie beeinflussen Vorschriften für kühle Dächer die Nachfrage?

Überarbeitungen der Bauvorschriften in Telangana und Shanghai legen Mindestschwellenwerte für die Solarreflexion fest, die Weißzementdächer erfüllen, was das Material in die Compliance-Ausgaben einbezieht.

Was ist die wichtigste Wettbewerbsstrategie unter den führenden Herstellern?

Unternehmen investieren in kohlenstoffarme Formulierungen und vertikale Integration und verfolgen gleichzeitig selektive Fusionen und Übernahmen, um Klinkeranlagen zu sichern und Margen angesichts der aufkommenden Kohlenstoffbepreisung zu verteidigen.

Seite zuletzt aktualisiert am: