Marktgröße und Marktanteil für Verdrängerpumpen im asiatisch pazifischen Raum

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

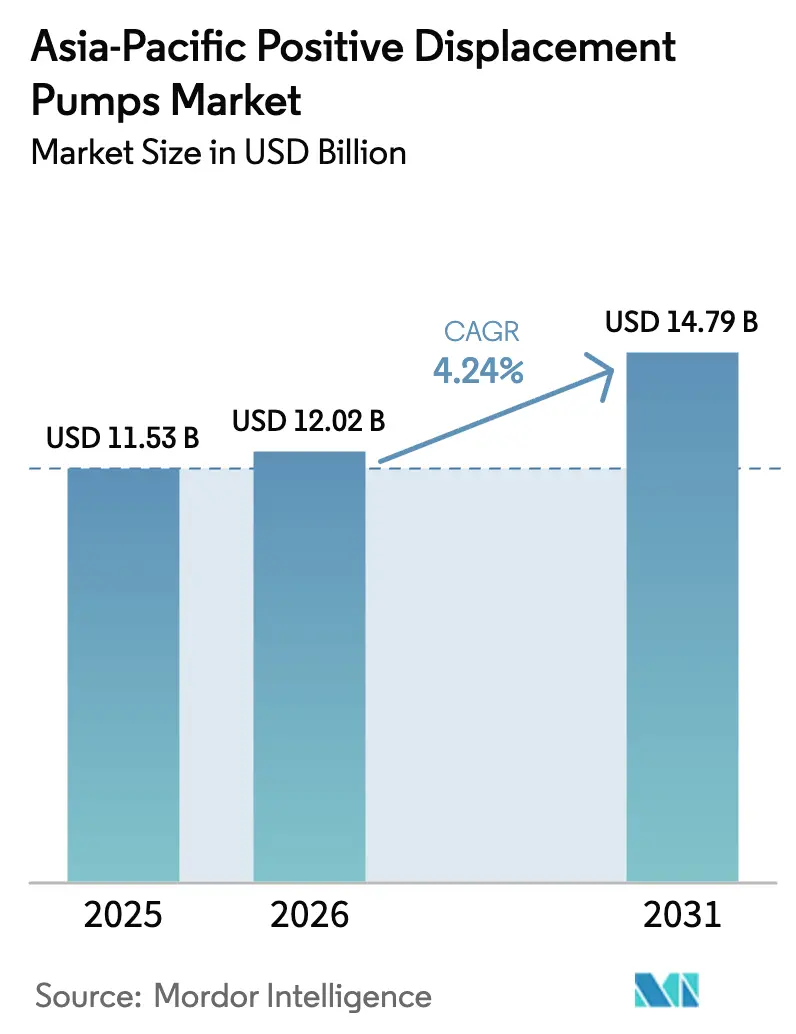

| Marktgröße im Basisjahr (2025) | 11.53 Milliarden US-Dollar |

| Marktgröße (2026) | 12.02 Milliarden US-Dollar |

| Marktgröße (2031) | 14.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

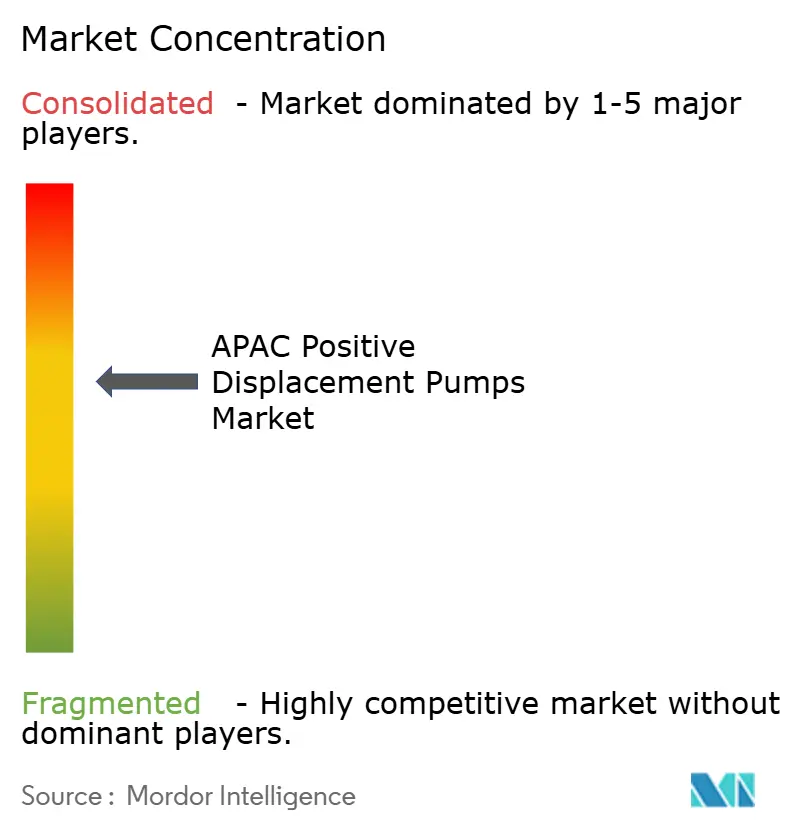

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verdrängerpumpen im asiatisch pazifischen Raum von ���ϲ�����

Die Marktgröße für Verdrängerpumpen im asiatisch pazifischen Raum (APAC) wurde im Jahr 2025 auf 11,53 Milliarden USD geschätzt und soll von 12,02 Milliarden USD im Jahr 2026 auf 14,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,24 % während des Prognosezeitraums (2026–2031). Das moderate Wachstum des APAC-Marktes für Verdrängerpumpen basiert auf einem strukturellen Wandel hin zu digitalisierten, umweltkonformen Industrieökosystemen, die emissionsarme Technologien und intelligente Sensortechnologien begünstigen.[1]Internationale Energieagentur, "Energieausblick Südostasien 2024," iea.org Die Nachfrage nimmt zu, da Kommunen in China, Indien und Südostasien die Ausbauprogramme für die Abwasserinfrastruktur beschleunigen, während chemische Verarbeitungsbetriebe in den Provinzen Jiangsu, Shandong und Guangdong dichtungslose Konfigurationen einsetzen, um die Grenzwerte für flüchtige organische Verbindungen (VOC) einzuhalten. Offshore-Elektrifizierungsprojekte in Australien, Malaysia und Indonesien stärken den APAC-Markt für Verdrängerpumpen zusätzlich, da scherungsarme Rotations- und Zweischraubendesigns Emulsionsschäden bei der Mehrphasen-Kohlenwasserstoffförderung minimieren. Darüber hinaus unterstreichen die Modernisierung des Bureau of Indian Standards (BIS) und der Ausbau der Pharmakapazitäten Indiens die schnellste nationale Wachstumsrate, indem strenge Zertifizierungsanforderungen in Beschaffungszyklen verankert werden. Kostensteigerungen bei Edelstahl und Kupfer sowie ein Mangel an qualifizierten Wartungsfachkräften für Exzenterschneckenpumpensysteme dämpfen das Wachstum, beschleunigen jedoch gleichzeitig die Einführung von Predictive-Maintenance-Lösungen.

Wesentliche Erkenntnisse des Berichts

- Nach Pumpentyp führten Rotationspumpen im Jahr 2025 mit einem Umsatzanteil von 51,12 %; für Schlauchpumpen wird bis 2031 eine CAGR von 7,06 % prognostiziert.

- Nach Antriebsart hielten Elektromotorsysteme im Jahr 2025 einen Anteil von 63,21 % am APAC-Markt für Verdrängerpumpen, während solarbetriebene Modelle mit einer prognostizierten CAGR von 9,32 % bis 2031 die höchste Wachstumsrate verzeichnen.

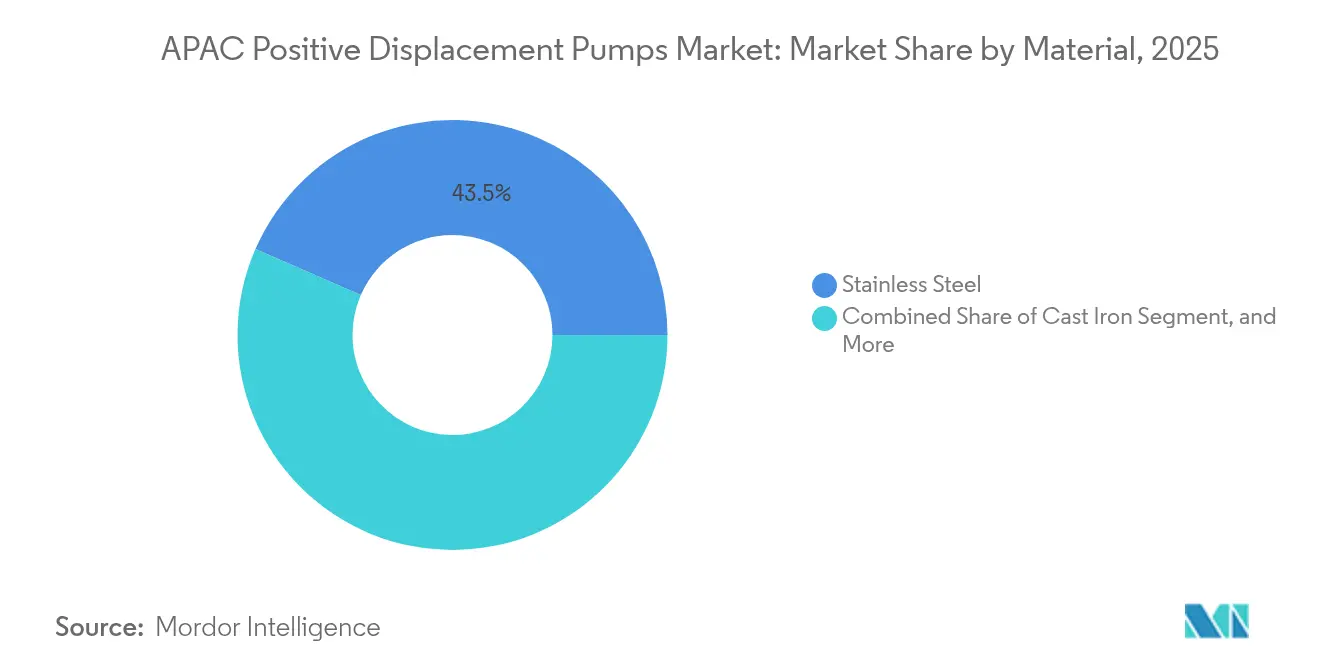

- Nach Werkstoff entfielen 43,45 % der Marktgröße für Verdrängerpumpen im asiatisch pazifischen Raum im Jahr 2025 auf Edelstahl; Duplex- und Sonderlegierungen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,34 % wachsen.

- Nach Endverbraucherbranche entfielen 28,84 % der Nachfrage im Jahr 2025 auf Öl und Gas, während pharmazeutische und biotechnologische Anwendungen bis 2031 mit einer CAGR von 8,63 % zulegen.

- Nach Geografie hielt China im Jahr 2025 einen Umsatzanteil von 42,35 %; Indien wird mit einer CAGR von 6,16 % bis 2031 als Wachstumsführer prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Verdrängerpumpen im asiatisch pazifischen Raum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der kommunalen Abwasserinfrastruktur in Asien | +0.8% | China, Indien, Südostasien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Verschärfung der VOC-Einleitungsgrenzwerte in Chinas Spezialchemie-Clustern | +0.6% | China primär, Übertragungseffekte auf Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Offshore-Plattformen erhöht die Nachfrage nach scherungsarmen Pumpen | +0.4% | Offshore-Regionen in Australien, Malaysia, Indonesien | Langfristig (≥ 4 Jahre) |

| Kleinmengen-Biopharma-Anlagen führen Einweg-Schlauchpumpen-Skids ein | +0.7% | Biotechnologie-Zentren in Indien, Singapur, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Umstieg der Erstausrüster auf intelligente sensorgestützte Rotationspumpen | +0.5% | Japan, ��ü���ǰ���, fortgeschrittene APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Investitionserholung in der Lebensmittel- und Getränkeverarbeitung | +0.4% | Regional, konzentriert in Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher Ausbau der kommunalen Abwasserinfrastruktur in Asien

Der Ausbau kommunaler Abwassernetze kurbelt wiederkehrende Aufträge für Exzenterschnecken- und Schraubeneinheiten an, die viskose Schlämme mit stabilem Durchfluss fördern und damit eine bevorzugte Wahl für die biologische Behandlung und chemische Dosierung darstellen.[2]NETZSCH Pumps & Systems, "Was Sie über Exzenterschneckenpumpen wissen müssen," pumps-systems.netzsch.com China und Indien stellen erhebliche Konjunkturmittel für dezentralisierte Anlagen bereit, und südostasiatische Länder suchen modulare Skid-Pakete, die in stadtnahen Gebieten schnell eingesetzt werden können. Anbieter von Exzenterschneckenpumpen bündeln daher Überwachungssensoren, die den Verschleiß an Rotoren und Statoren melden und so Serviceeinsätze vor Ort reduzieren. Lokale Hersteller in Indonesien und Vietnam skalieren zudem Graugussmodelle für budgetsensible Kommunen, doch Edelstahlvarianten dominieren weiterhin die Lebenszyklusbewertungen. Der APAC-Markt für Verdrängerpumpen profitiert, da Wasserversorgungsunternehmen langfristige Serviceverträge abschließen, die die Durchsatzleistung über 10-jährige Konzessionen hinweg sicherstellen.

Verschärfung der VOC-Einleitungsgrenzwerte in Chinas Spezialchemie-Clustern

Strenge Vorschriften, die Leckageerkennungsschwellenwerte unter 2.000 ppm vorschreiben, veranlassen Verarbeitungsbetriebe zur Spezifikation von magnetgekuppelten und hermetisch abgedichteten Bauarten, was einen Materialmehrpreis erzeugt, jedoch die Haftung für Emissionsflüchtigkeiten reduziert. Pumpenhersteller integrieren doppelte mechanische Dichtungen mit sensorgestützter Druckkompensation, um sicherzustellen, dass behördliche Prüfungen beim ersten Durchgang bestanden werden. Compliance-Fristen intensivieren die Ersatzzyklen in Jiangsu, Shandong und Guangdong und positionieren den APAC-Markt für Verdrängerpumpen für Nachrüstungsumsätze. Unternehmen, die VOC-Überwachungsanalysen anbieten, sichern sich Rahmenverträge mit Spezialpolymerproduzenten, die eine Echtzeit-Berichterstattung an lokale Umweltbehörden benötigen.

Elektrifizierung von Offshore-Plattformen erhöht die Nachfrage nach scherungsarmen Pumpen

Hybride erneuerbare Energiesysteme auf schwimmenden Produktionseinheiten erfordern Anlagen, die unter Frequenzumrichtern mit variablen Frequenzen und schwankendem Drehmoment zuverlässig betrieben werden können. Exzenterschnecken- und Zweischraubenpumpen weisen eine stabile Leistung bei Teildrehzahlen auf, reduzieren die Scherung und erhalten die Fluidintegrität.[3]Asiatisch-Pazifische Wirtschaftliche Zusammenarbeit, "APEC-Energieüberblick 2024," aperc.or.jp Australische Betreiber sind Vorreiter bei digitalen Zwillingen, die das Pumpenverhalten im netzgekoppelten und reinen Batteriebetrieb simulieren und so vorausschauende Ersatzpläne ermöglichen. Lieferanten liefern korrosionsbeständige Duplexlegierungen, um Meerwassereintritt und Sauergas-Exposition standzuhalten. Dieser langfristige Trend treibt höhere servicebasierte Umsatzströme innerhalb des APAC-Marktes für Verdrängerpumpen an, da Fernüberwachungsverträge über die typischen Herstellergarantien hinausgehen.

Kleinmengen-Biopharma-Anlagen führen Einweg-Schlauchpumpen-Skids ein

Indien, Singapur und ��ü���ǰ��� bauen die Biologika-Kapazität mithilfe modularer Einwegausrüstungen aus; Schlauchpumpeneinheiten schließen Kreuzkontaminationen aus und unterstützen schnelle Chargenwechsel. Innovationen bei Schlauchmaterialien – fortschrittliche Silikone und Fluorpolymere – verlängern die Sterilitätszyklen und verbessern die chemische Kompatibilität. Anbieter laden vorab Sensoren, die die kumulative Schlauchbiegung aufzeichnen, sodass pharmazeutische Qualitätsteams den Schlauchaustausch proaktiv prognostizieren können. Reinraum-verpackte Einheiten werden vorvalidiert geliefert, was die Inbetriebnahmezeiten der Anlage verkürzt und die Marktdurchdringung von Schlauchpumpen im APAC-Markt für Verdrängerpumpen erhöht.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Edelstahl- und Kupferpreise erhöhen die Stücklistenkosten der Pumpen | -0.7% | Regional, insbesondere China und Indien betreffend | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Wartung, Reparatur und Überholung komplexer Exzenterschneckenpumpen | -0.5% | Japan, ��ü���ǰ���, Australien als entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für dichtungslose magnetgekuppelte Kreiselpumpen in der Pharmazie | -0.4% | Pharmazeutische Zentren in Indien, Singapur, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Langwieriger BIS-Zertifizierungszyklus verzögert die Markteinführung in Indien | -0.3% | Indien primär, Übertragungseffekte auf regulierungssensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Edelstahl- und Kupferpreise erhöhen die Stücklistenkosten der Pumpen

Rohstoffe machen bis zu 60 % der Fertigpumpenkosten aus; ein Anstieg des Edelstahlpreises um 15 % kann die Bruttomargen um 300 Basispunkte verringern, sofern er nicht rasch weitergegeben wird. Anbieter diversifizieren in Duplex- oder molybdänarme Güten und konstruieren Gehäuse neu, um die Wandstärke ohne Einbußen bei den Druckbewertungen zu reduzieren. Größere Erstausrüster schließen Jahresverträge mit Hüttenbetrieben ab, während kleinere Hersteller ein Liquiditätsrisiko eingehen, was zu Konsolidierungen innerhalb des APAC-Marktes für Verdrängerpumpen führt. Kostenoptimiertes Design beschleunigt den Übergang zu Verbundpolymerbauteilen in unkritischen Gehäusen und verringert die Volatilitätsexposition.

Fachkräftemangel für die Wartung, Reparatur und Überholung komplexer Exzenterschneckenpumpen

Die Rotor-Stator-Ausrichtung und die Elastomerauswahl erfordern spezialisierte Fachkräfte; Verrentungen in Japan und Australien reduzieren den Talentpool. Erstausrüster reagieren mit der Implementierung von Augmented-Reality-Serviceanleitungen und dem Angebot von Ferninbetriebnahme-Support. Endnutzer mit begrenztem internem Fachwissen entscheiden sich für Vertragswartung, was Investitionsausgaben in Betriebsausgaben umwandelt und die Lebenszykluskosten im Vergleich zu Kreiselpumpenalternativen marginal senkt. Das Hemmnis verlangsamt die Einführung von Exzenterschneckenpumpen in neuen Greenfield-Projekten, beschleunigt jedoch die Einführung digitaler Services innerhalb des APAC-Marktes für Verdrängerpumpen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Dominanz der Rotationspumpen steht vor Disruption durch Schlauchpumpen

Rotationseinheiten trugen im Jahr 2025 51,12 % des Umsatzes bei und stellten damit den größten Anteil an der Marktgröße für Verdrängerpumpen im asiatisch pazifischen Raum dar, was ihre Vielseitigkeit bei Anwendungen in der Chemie, im Öl- und Gasbereich sowie in der Lebensmittelverarbeitung bestätigt. Schlauchpumpen führen das Mengenwachstum jedoch mit einer CAGR von 7,06 % an, indem sie Einweg-Bioverarbeitungsprotokolle und chemische Dosierdienste bedienen, bei denen Nullkontamination nicht verhandelbar ist.

Zahnrad- und Zweischraubenprodukte werden nun mit Vibrations- und Drucksensoren geliefert, die OEM-Cloud-Dashboards speisen und die Einführung von Predictive-Maintenance-Lösungen im gesamten APAC-Markt für Verdrängerpumpen beschleunigen. Lappenpumpenkonstruktionen profitieren von der Nachfrage aus dem Ausbau der Molkerei- und Getränkeindustrie, während Flügelzellenvarianten Nischenrollen in Schmierstoffkreisläufen beibehalten.

Nach Antriebsart: Elektromotoren führen den Solarboom an

Elektromotorbetriebene Modelle lieferten im Jahr 2025 63,21 % des Umsatzes und unterstreichen damit ihre fest verankerte Rolle in der Fabrikautomatisierung und bei Förderanwendungen im APAC-Markt für Verdrängerpumpen. Solarbetriebene Pakete, obwohl noch eine Nische, erzielen eine CAGR von 9,32 %, da landwirtschaftliche Bewässerungs- und abgelegene Wasserversorgungsprojekte von sinkenden Photovoltaikkosten profitieren.

Frequenzumrichter in Verbindung mit hocheffizienten IE4-Motoren senken den Lebenszyklusenergieverbrauch, während Dieseleinheiten aufgrund verschärfter Emissionsnormen auf Notfall- und Netzautarkerollen zurückgedrängt werden. Pneumatische Systeme behaupten eine Stellung in gefährlichen Umgebungen, wo inhärente Sicherheit die Energieeffizienz überwiegt.

Nach Werkstoff: Dominanz von Edelstahl durch Sonderlegierungen herausgefordert

Edelstahlausführungen repräsentierten 43,45 % des Umsatzes im Jahr 2025 und unterstreichen ihr ausgewogenes Kosten-Leistungs-Verhältnis im APAC-Markt für Verdrängerpumpen. Duplex- und andere Sonderlegierungen wachsen mit einer CAGR von 6,34 %, da sie eine überlegene Chlorid-Spannungsrisskorrosionsbeständigkeit bieten, die von Offshore- und Spezialchemiekunden gefordert wird.

Erstausrüster investieren in die Legierungsentwicklung, die den Nickelanteil reduziert, was die Kostensicherheit verbessert und gleichzeitig mechanische Schwellenwerte erfüllt. Verbundgehäuse entstehen in Dosieranwendungen, obwohl Sprödheitsbedenken eine breitere Einführung einschränken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endverbraucherbranche: Führungsposition von Öl und Gas steht vor dem Wachstum der Pharmaindustrie

Öl und Gas sicherte sich 28,84 % der Nachfrage im Jahr 2025, was den Mehrphasentransfer im Upstream-Bereich und die Additivinjektionsvorgänge im Downstream-Bereich widerspiegelt. Pharmazeutische und biotechnologische Unternehmen steigern ihre Ausgaben mit einer CAGR von 8,63 %, da kontinuierliche Verarbeitungs- und Einwegformate in der gesamten Marktgröße des APAC-Marktes für Verdrängerpumpen zunehmen.

Chemische Hersteller treiben die Spezifikation von emissionsarmen abgedichteten Einheiten voran, während Lebensmittel- und Getränkeverarbeiter die CIP-Konformität und schonende Handhabung betonen, um scherungsbedingte Produktverschlechterung zu begrenzen.

Geografische Analyse

China hielt im Jahr 2025 42,35 % des Umsatzes und festigte damit seinen Skalenvorteil und beeinflusst Designstandards, die zunehmend Umweltkonformität einbeziehen – insbesondere für die VOC-Kontrolle in der Spezialchemie. Lokale Hersteller entwickeln gemeinsam mit europäischen Lizenzgebern magnetgekuppelte Modelle, was die Qualitätswahrnehmung verbessert und Exportambitionen unterstützt.

Indien verzeichnet bis 2031 die höchste nationale CAGR von 6,16 %, da BIS-Reformen die Zertifizierungsfristen verkürzen und multinationale Investitionen in die lokale Produktion fördern. Pharmaanlagenerweiterungen in Hyderabad und Gujarat dominieren Ausschreibungen für Schlauchpumpen und Membranpumpen, während Smart-City-Abwasserprojekte Exzenterschneckenpakete mit IoT-Anbindung einsetzen.

Japan, ��ü���ǰ��� und Australien liefern stabile Ersatznachfrage, die durch strenge Energieeffizienzvorschriften und die Erneuerung alternder Anlagen geprägt ist. Australische Bergwerke spezifizieren verschleißfeste Zweischraubenmodelle und verlangen Ferndiagnose aufgrund ihrer abgelegenen Standorte. ��ü���ǰ���nische Halbleiterfabriken beschaffen sanitäre Zahnradeinheiten zur Unterstützung von hochreinen chemischen Zuführungen, was die Technologie-Roadmaps für den breiteren APAC-Markt für Verdrängerpumpen beeinflusst.

Wettbewerbslandschaft

Der APAC-Markt für Verdrängerpumpen bleibt mäßig fragmentiert: Die fünf führenden Anbieter kontrollieren schätzungsweise 48 % des regionalen Umsatzes, was ausreichend Raum für spezialisierte und inländische Herausforderer lässt. Atlas Copco, Grundfos und Flowserve behaupten Skalenvorteile durch breite Portfolios und integrierte Servicenetzwerke, während NETZSCH und Sulzer auf Exzenterschneckenpumpen- und Mehrphasenkompetenz setzen.

Die Digitalisierung prägt die Markteinführungsstrategien; Grundfos monetarisiert cloudbasierte Energieoptimierungsanalysen, und Flowserve bündelt Asset-Performance-Management-Software mit Neuinstallationen. Globale Marktführer betonen Nachhaltigkeitsbotschaften und nutzen niedrigere Gesamtbetriebskosten, um dem regionalen Preiswettbewerb entgegenzuwirken.

Regionale Unternehmen wie Roto Pumps und Wangen gewinnen an Bedeutung, indem sie Anwendungsnischen – abrasive Schlämme, Biogasanlagen – füllen und Nähevorteile nutzen, um Lieferung und Anpassung zu beschleunigen. Strategische Kooperationen mit Sensor- und Automatisierungsanbietern beschleunigen digitale Nachrüstungen und gewährleisten Funktionsparität mit globalen Marktführern.

Marktführer der Branche für Verdrängerpumpen im asiatisch pazifischen Raum

The Weir Group PLC

Atlas Copco AB

KSB SE and Co. KGaA

NETZSCH Holding GmbH

Pentair plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Atlas Copco schloss die Übernahme der Pumpenfabrik Wangen GmbH ab, ergänzte damit 46,4 Millionen EUR (50,3 Millionen USD) Umsatz im Bereich Exzenterschneckenpumpen und positioniert die Gruppe für die Erschließung von Biogas- und Schlammanwendungen.

- Januar 2025: Graco meldete einen Rückgang der APAC-Nettoumsätze im vierten Quartal 2024 um 14 %, da Währungsgegenwind die Nachfrage dämpfte.

- September 2024: Grundfos schloss die Übernahme der gewerblichen und industriellen Wasseraufbereitungsgeschäfte von Culligan in Italien, Frankreich und dem Vereinigten Königreich ab und stärkte damit die Prozesswasserkompetenz, die auf asiatische Brauereien und Elektronikhersteller übertragbar ist.

- April 2024: Sulzer eröffnete neue Produktionslinien in Easley, South Carolina, zur Herstellung von Tauchmotorpumpen für Abwasser und Mahlpumpen, was Kapazitäten in China für hochgemischte, niedrigvolumige Spezialeinheiten freisetzt, die auf APAC-Chemiekunden ausgerichtet sind.

Berichtsumfang des Marktes für Verdrängerpumpen im asiatisch pazifischen Raum

Die Marktstudie analysiert die Markttrends und -chancen für verschiedene Arten von Verdrängerpumpen, wie Membranpumpen, Kolbenpumpen, Zahnradpumpen, Lappenpumpen, Exzenterschneckenpumpen, Schraubenpumpen, ���ü��������������Ա�ܳ����� und Schlauchpumpen sowie weitere, die in verschiedenen Endverbraucherbranchenanwendungen eingesetzt werden. Diese Pumpen finden Anwendung in der Prozess- und Fertigungsindustrie sowie in anderen Branchen. Darüber hinaus analysiert die Studie die Auswirkungen von COVID-19 auf die Marktteilnehmer und deren Stakeholder entlang der gesamten Lieferkette.

| Hubkolbenpumpen | Kolbenpumpen |

| Membranpumpen | |

| Rotationspumpen | Zahnradpumpen |

| Lappenpumpen | |

| Schraubenpumpen | |

| ���ü��������������Ա�ܳ����� | |

| Exzenterschneckenpumpen | |

| Schlauchpumpen |

| Elektromotor |

| Diesel-/Verbrennungsmotor |

| Pneumatisch |

| Hydraulisch |

| Solar |

| Grauguss |

| Edelstahl |

| Andere Werkstoffe |

| Öl und Gas |

| Chemie |

| Lebensmittel und Getränke |

| Abfall und Abwasser |

| Pharmazie und Biotechnologie |

| Stromerzeugung |

| Zellstoff und Papier |

| Bergbau und Metalle |

| Andere Branchen |

| China |

| Japan |

| Indien |

| ��ü���ǰ��� |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Pumpentyp | Hubkolbenpumpen | Kolbenpumpen |

| Membranpumpen | ||

| Rotationspumpen | Zahnradpumpen | |

| Lappenpumpen | ||

| Schraubenpumpen | ||

| ���ü��������������Ա�ܳ����� | ||

| Exzenterschneckenpumpen | ||

| Schlauchpumpen | ||

| Nach Antriebsart | Elektromotor | |

| Diesel-/Verbrennungsmotor | ||

| Pneumatisch | ||

| Hydraulisch | ||

| Solar | ||

| Nach Werkstoff | Grauguss | |

| Edelstahl | ||

| Andere Werkstoffe | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie | ||

| Lebensmittel und Getränke | ||

| Abfall und Abwasser | ||

| Pharmazie und Biotechnologie | ||

| Stromerzeugung | ||

| Zellstoff und Papier | ||

| Bergbau und Metalle | ||

| Andere Branchen | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des APAC-Marktes für Verdrängerpumpen?

Der Markt wird im Jahr 2026 auf 12,02 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,24 % einen Wert von 14,79 Milliarden USD erreichen.

Welcher Pumpentyp führt den APAC-Markt für Verdrängerpumpen an?

Rotationspumpen halten mit 51,12 % des Umsatzes im Jahr 2025 den größten Anteil, während Schlauchpumpen mit einer CAGR von 7,06 % am schnellsten wachsen.

Warum ist Indien der am schnellsten wachsende Ländermarkt?

Die Modernisierung der BIS-Zertifizierung, der Ausbau der Pharmakapazitäten und Infrastrukturprojekte liefern eine CAGR von 6,16 % bis 2031.

Wie wirken sich VOC-Vorschriften auf die Pumpenbeschaffung in China aus?

Strengere Leckageerkennungsschwellenwerte beschleunigen die Einführung von magnetgekuppelten und hermetisch abgedichteten Bauarten in Spezialchemie-Clustern.

Welches Werkstoffsegment wird voraussichtlich am schnellsten wachsen?

Duplex- und Sonderlegierungen expandieren mit einer CAGR von 6,34 % aufgrund der überlegenen Korrosionsbeständigkeit, die in Offshore- und chemischen Umgebungen gefordert wird.

Welche strategischen Themen dominieren die jüngsten Branchenentwicklungen?

Übernahmen zur Stärkung von Nischentechnologien, Lokalisierung zur Verkürzung der Vorlaufzeiten und Digitalisierung für Predictive Maintenance sind die primären Themen.

Seite zuletzt aktualisiert am: