Größe und Marktanteil des asiatisch-pazifischen Pasta- und Nudelmarkts

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

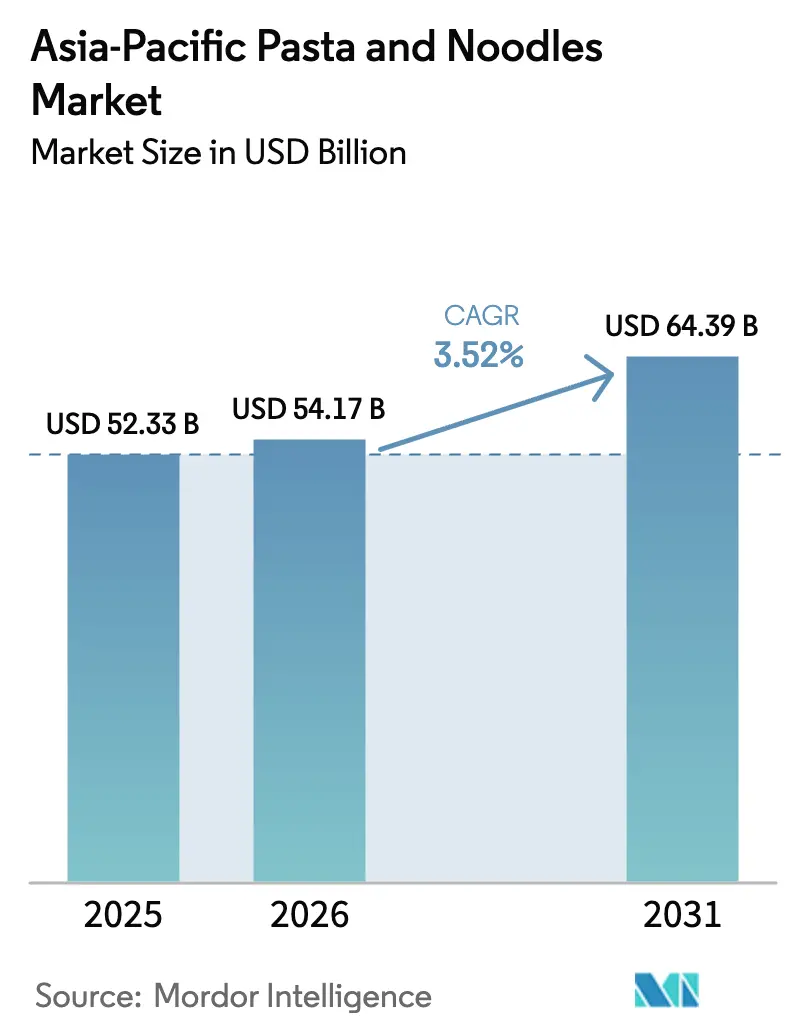

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 52.33 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 54.17 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 64.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Pasta- und Nudelmarkts durch şÚÁϲ»´ňěČ

Die Größe des asiatisch-pazifischen Pasta- und Nudelmarkts wird im Jahr 2026 auf 54,17 Milliarden USD geschätzt, ausgehend von einem Wert von 52,33 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 64,39 Milliarden USD zeigen, und einem Wachstum von 3,52 % CAGR über den Zeitraum 2026–2031. Das Marktwachstum resultiert aus traditionellen Ernährungspräferenzen und sich verändernden Verbraucherlebensstilen in der gesamten Region. Nudeln behaupten ihre Marktdominanz, insbesondere in China, Japan, Südkorea, Indien und Indonesien, aufgrund ihrer Erschwinglichkeit, Bequemlichkeit und kulturellen Bedeutung. Der zunehmende Einfluss westlicher Ernährungsgewohnheiten, höhere verfügbare Einkommen und die Urbanisierung haben die Nachfrage nach Pasta gesteigert, insbesondere bei jüngeren, gesundheitsbewussten Verbrauchern und Berufstätigen, die schnelle, nahrhafte Mahlzeiten suchen. Die Marktexpansion wird durch das Wachstum des E-Commerce, die Entwicklung des Einzelhandels sowie Marketing-Initiativen globaler und regionaler Hersteller unterstützt. Das zunehmende Interesse an internationalen Küchen sowie die Nachfrage nach verzehrfertigen Produkten und Convenience-Lebensmitteln in der Zeit nach der Pandemie prägen den Wettbewerb im Markt. Diese Faktoren treiben die Entwicklung des asiatisch-pazifischen Nudel- und Pasta-Markts voran, der traditionelle und zeitgenössische Verbraucherpräferenzen miteinander verbindet.

Wichtigste Erkenntnisse des Berichts

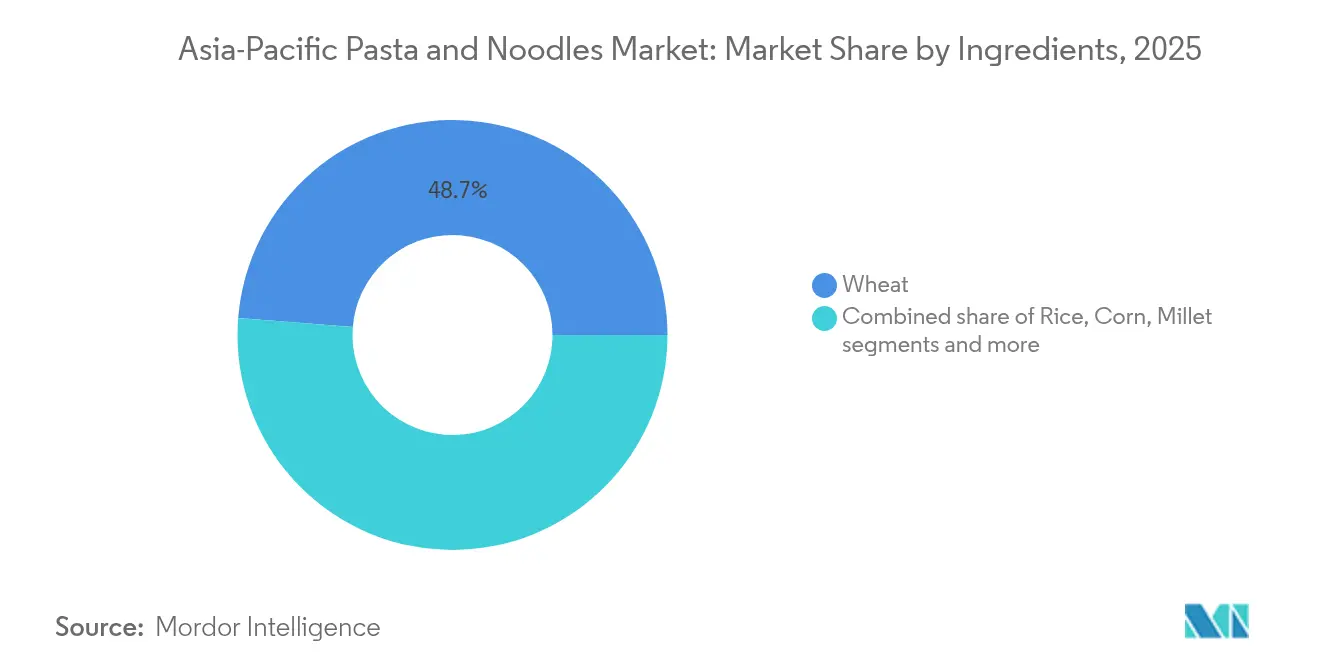

- Nach Zutat dominierte Weizen mit einem Anteil von 48,74 % am asiatisch-pazifischen Pasta- und Nudelmarkt im Jahr 2025, während das Hirsesegment bis 2031 voraussichtlich mit einer CAGR von 3,97 % wachsen wird.

- Nach Produkttyp hielten getrocknete Formate im Jahr 2025 einen Marktanteil von 73,15 % am asiatisch-pazifischen Pasta- und Nudelmarkt; Konserven- und TiefkĂĽhlvarianten werden bis 2031 voraussichtlich mit einer CAGR von 4,25 % wachsen.

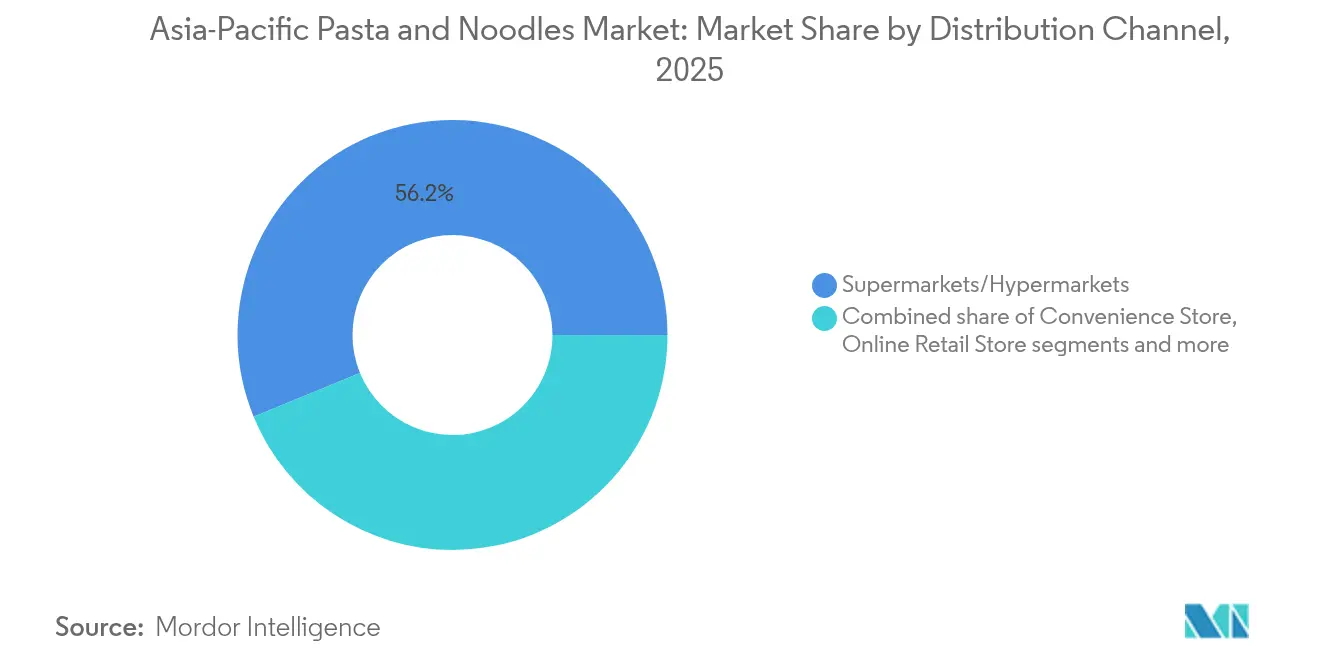

- Nach Vertriebskanal sicherten sich ł§łÜ±č±đ°ůłľĂ¤°ů°ěłŮ±đ/łŐ±đ°ů˛ú°ů˛ąłÜł¦łó±đ°ůłľĂ¤°ů°ěłŮ±đ im Jahr 2025 einen Umsatzanteil von 56,20 %, während der Online-Einzelhandel mit der höchsten CAGR von 5,33 % bis 2031 positioniert ist.

- Nach Geografie kontrollierte China im Jahr 2025 einen Anteil von 40,10 % am asiatisch-pazifischen Pasta- und Nudelmarkt; für Indien wird für den Zeitraum 2026–2031 eine CAGR von 4,82 % prognostiziert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Pasta- und Nudelmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Interesse an internationaler Küche bei städtischen Verbrauchern | +0.9% | China, Indien, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von hirsbasierten Nudeln/Pasta | +0.6% | Indien, China, restliches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach erschwinglichen, verzehrfertigen Lebensmitteloptionen | +0.8% | Asien-Pazifik-Region, insbesondere China, Indien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung beschleunigt die Entwicklung hirsebasierter Produkte | +0.5% | Indien, China, restliches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fertigungsfortschritte verbessern die Produktqualität | +0.4% | Japan, China, Australien, Indien | Mittelfristig (2–4 Jahre) |

| Einzelhandels- und E-Commerce-Expansion verbessert die Produktreichweite | +0.7% | Asien-Pazifik-Region, insbesondere städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Gesteigertes Interesse an internationaler Küche bei städtischen Verbrauchern

Die Verbraucherpräferenzen in städtischen asiatischen Märkten haben sich erheblich weiterentwickelt und beeinflussen den Nudel- und Pasta-Markt, da internationale Küchen über traditionelle Konsummuster hinaus an Popularität gewinnen. Diese Markttransformation ist in den Metropolregionen Chinas, Indiens und Australiens erkennbar, wo höhere verfügbare Einkommen und die Exposition gegenüber globalen Lebensmitteltrends die Übernahme der italienischen, mediterranen und Fusionsküche vorantreiben. Der Wandel hat Chancen im Premiumsegment für authentische internationale Produkte geschaffen. Diese Veränderung spiegelt umfassendere Lifestyle-Modifikationen wider, wobei Pasta zu einem festen Bestandteil der Mahlzeiten in Haushalten der Mittelschicht geworden ist. Im Jahr 2024 konsumierte China laut der Weltvereinigung für Instant-Nudeln (WINA) etwa 43.802 Millionen Portionen Instant-Nudeln, was eine starke Nachfrage in dieser Kategorie belegt [1]Quelle: Weltvereinigung für Instant-Nudeln (WINA), "Nachfrage-Rankings", instantnoodles.org. Diese Faktoren tragen zu einer dualen Wachstumsentwicklung im asiatisch-pazifischen Nudel- und Pasta-Markt bei.

Steigende Beliebtheit von hirsebasierten Nudeln/Pasta

Die Integration von Hirse transformiert den asiatisch-pazifischen Pasta- und Nudelmarkt, da Verbraucher aktiv nach gesünderen, nachhaltigeren und kulturell bedeutsamen Produkten suchen. Große Lebensmittelhersteller in Indien und China integrieren mittlerweile Hirse als Premiumzutat in ihre Nudel- und Pasta-Produkte und reagieren damit auf diesen Marktwandel. Diese alten Getreidesorten bieten überlegene Ernährungsvorteile mit einem Proteingehalt von 10–12 % und einem niedrigeren glykämischen Index im Vergleich zu weizenbasierten Alternativen. Die diabetische Bevölkerung in der Asien-Pazifik-Region profitiert besonders von diesen hirsebasierten Produkten aufgrund ihrer blutzuckerregulierenden Eigenschaften. Lebensmittelunternehmen beschleunigen ihre Produktentwicklungsanstrengungen, um diese wachsende Marktchance zu nutzen. ITC Limited veranschaulicht diesen Trend durch sein umfassendes Hirseprogramm, das im Januar 2023 gestartet wurde und verschiedene hirsebasierte Produkte einführte, darunter Nudeln, Pasta, Dosa-Mix und Idli-Mix. Die Initiative des Unternehmens spiegelt die breitere Branchenbewegung hin zur Integration traditioneller Getreidesorten in moderne Lebensmittelprodukte wider und erfüllt gleichzeitig die Verbrauchernachfrage nach gesünderen Alternativen.

Nachfrage nach erschwinglichen, verzehrfertigen Lebensmitteloptionen

Verbraucher in der gesamten Asien-Pazifik-Region wählen zunehmend erschwingliche verzehrfertige (RTE) Pasta und Nudeln, um ihren schnelllebigen städtischen Lebensstilen gerecht zu werden. Berufstätige, Doppelverdiener-Familien und zeitlich eingespannte städtische Bewohner suchen aktiv nach schnellen und befriedigenden Mahlzeitenlösungen. Instant- und halbgekochte Nudel- und Pasta-Produkte bieten diese perfekte Balance aus Convenience und Geschmack. Diese Produkte sprechen Verbraucher aller Einkommensgruppen an, insbesondere in belebten Städten, wo das traditionelle Kochen einen erheblichen Zeitaufwand erfordert. Kleinfamilien, Studierende und Wanderarbeiter in Indien, Vietnam und Indonesien verlassen sich regelmäßig auf diese praktischen Mahlzeitoptionen. Städtische Bewohner, insbesondere in Städten wie Thailand, wo Verkehrsstaus die Kochzeit einschränken, sind auf diese schnellen Mahlzeitlösungen angewiesen. Der Auslandslandwirtschaftsdienst des US-Landwirtschaftsministeriums (USDA) bestätigt diesen Trend und meldet, dass die Einzelhandelslebensmittelbranche Thailands im Jahr 2023 einen Wert von 5,1 Milliarden USD erreicht hat, da Verbraucher aktiv Convenience- und verpackte Lebensmittel kaufen [2]Quelle: US-Landwirtschaftsministerium (USDA), "Einzelhandelslebensmittel Jahresbericht", usda.gov.

Staatliche UnterstĂĽtzung beschleunigt die Entwicklung hirsebasierter Produkte

Die Regierungen in der gesamten Asien-Pazifik-Region implementieren aktiv Initiativen und leisten institutionelle Unterstützung, um den Nudel- und Pasta-Markt zu transformieren. Diese Initiativen konzentrieren sich darauf, Landwirte zur Hirse-Kultivierung zu ermutigen und Herstellern bei der Entwicklung hirsebasierter Produkte zu helfen. Indien führt diese Transformation durch spezifische Politiken an, insbesondere durch die Auszeichnung von Hirse als „Nährstoffgetreide” und durch die erfolgreiche Befürwortung, dass die Vereinten Nationen 2023 zum Internationalen Jahr der Hirse erklärten. Das Ministerium für Lebensmittelverarbeitende Industrien unterstützt diesen Übergang aktiv durch verschiedene Programme. Die Pradhan-Mantri-Kisan-Sampada-Yojana der Regierung unterstützt Lebensmittelverarbeitungsunternehmen direkt durch Kapitalsubventionen zwischen 35 % und 50 % für die Entwicklung hirsebasierter Produkte. Darüber hinaus hat die Regierung spezielle Forschungs- und Entwicklungszentren eingerichtet, die neue Hirseverarbeitungstechniken entwickeln und kommerzielle Formulierungen für Pasta und Nudeln erstellen, was dazu beiträgt, jeden Schritt vom Hirseanbau bis zum fertigen Produkt für den Verbraucher zu stärken.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken bezüglich MSG, Natrium und Zusatzstoffen in verpackten Nudeln und Pasta | -0.4% | Japan, Australien, China, Indien | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Lebensmittelsicherheitsstandards in asiatisch-pazifischen Ländern | -0.3% | Asien-Pazifik-Region, insbesondere Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Unterschiedliche Lebensmittelsicherheitsvorschriften verursachen Compliance-Probleme | -0.2% | Asien-Pazifik-Region, grenzüberschreitende Geschäftstätigkeit | Langfristig (≥ 4 Jahre) |

| Traditionelle reisbasierte Mahlzeitpräferenzen begrenzen die Einführung von Pasta | -0.3% | Südostasien, ländliche asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Gesundheitsbedenken bezĂĽglich MSG, Natrium und Zusatzstoffen in verpackten Nudeln und Pasta

Das wachsende Gesundheitsbewusstsein der Verbraucher stellt eine erhebliche Herausforderung für den asiatisch-pazifischen Pasta- und Nudelmarkt dar. Das gestiegene Bewusstsein für den Nährstoffgehalt, insbesondere in Bezug auf hohe Natriumgehalte, Mononatriumglutamat (MSG) und künstliche Konservierungsstoffe, hat zu einer verstärkten Überprüfung konventioneller Instant-Nudeln und verarbeiteter Pasta-Produkte geführt. Dieser Trend ist besonders in entwickelten Märkten wie Japan und Australien ausgeprägt, wo Verbraucher transparente Lebensmittelkennzeichnung fordern und natriumarme, konservierungsstofffreie und ernährungsphysiologisch ausgewogene Optionen bevorzugen. Die Auswirkung des Gesundheitsbewusstseins erstreckt sich auf aufstrebende städtische Märkte in China und Indien, wo Ernährungsbildung und wellnessorientierte Kaufentscheidungen bei Verbrauchern der Mittelschicht immer verbreiteter werden. Auch die staatlichen Vorschriften entwickeln sich weiter, um diesen Gesundheitsbedenken zu begegnen. Beispielsweise verpflichtet Malaysias Strategie zur Natriumreduktion Hersteller dazu, bis 2025 spezifische Natriumreduktionsziele für verarbeitete Lebensmittel, einschließlich Instant-Nudeln, zu erfüllen. Diese regulatorischen Anforderungen schaffen operative Herausforderungen für Hersteller, die Produkte neu formulieren müssen, während sie Geschmack und Haltbarkeit aufrechterhalten, was häufig erhebliche Investitionen erfordert.

Unterschiedliche Lebensmittelsicherheitsstandards in asiatisch-pazifischen Ländern

Der asiatisch-pazifische Pasta- und Nudelmarkt steht aufgrund komplexer Regulierungsrahmen in mehreren Rechtssystemen vor erheblichen Wachstumshemmnissen. Hersteller stoßen auf strenge Compliance-Anforderungen, da Länder unterschiedliche Standards für Zutaten, Verarbeitungsmethoden und Produktkennzeichnung implementieren, was die Betriebskosten erheblich erhöht und die Fertigungseffizienz verringert. Unternehmen, die in der Region tätig sind, müssen ihre Produktformulierungen kontinuierlich anpassen, um den verschiedenen marktspezifischen Anforderungen gerecht zu werden. Die Einführung der obligatorischen Halal-Zertifizierung Indonesiens im Oktober 2024 verdeutlicht diesen Regulierungsdruck und legt den Herstellern zusätzliche Compliance-Verpflichtungen und Zutatenbeschränkungen auf. Der Nationale Handelshemmnisbericht 2025 identifiziert erhebliche technische Handelshemmnisse und sanitäre Maßnahmen, die den Lebensmittelexport in der Region behindern. Darüber hinaus können Lebensmittelsicherheitsvorfälle in einem einzigen Markt die Glaubwürdigkeit eines Herstellers in der gesamten Asien-Pazifik-Region erheblich beeinträchtigen, was eine umfassende Einhaltung der Vorschriften erfordert, um die Marktposition und das Verbrauchervertrauen zu erhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zutaten: Weizen dominiert, während Alternativen an Dynamik gewinnen

Im Jahr 2025 hält Weizen einen dominanten Anteil von 48,74 % am asiatisch-pazifischen Nudel- und Pasta-Markt, gestützt durch seine Vielseitigkeit und eine gut etablierte Fertigungsbasis. Diese Weizendominanz ist insbesondere in China und Japan ausgeprägt, wo weizenbasierte Nudeln eine zentrale Rolle in traditionellen Gerichten spielen. Unterdessen befinden sich hirsebasierte Produkte auf einem Aufwärtstrend, mit einer prognostizierten CAGR von 3,97 % von 2026 bis 2031, da Hersteller deren Ernährungsvorteile und Widerstandsfähigkeit gegenüber Klimaschwankungen nutzen.

Reisnudeln erfreuen sich einer starken Marktakzeptanz, insbesondere in Südostasien, und verzeichnen einen Anstieg der globalen Nachfrage, angetrieben durch einen wachsenden Appetit auf glutenfreie Optionen und die steigende Attraktivität der asiatischen Küche. Innovationen wie Formulierungen mit Meeresalgen-Zusatz treiben das Segment „Sonstige Zutaten” voran und steigern sowohl den Nährwert als auch die Nachhaltigkeit. Maisbasierte Alternativen verzeichnen weiterhin eine stetige Nachfrage, insbesondere im glutenfreien Bereich. Der Markt erlebt auch einen Anstieg von Hybridformulierungen, wobei Hersteller Zutatenmischungen entwickeln, die Ernährung, Textur und Produktionseffizienz optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfĂĽgbar

Nach Produkttyp: Getrocknete Produkte führen, während das Konserven- und Tiefkühlsegment an Fahrt gewinnt

Im asiatisch-pazifischen Nudel- und Pasta-Markt hält das Segment der getrockneten Produkte im Jahr 2025 einen dominanten Marktanteil von 73,15 %. Diese Marktführungsposition wird den inhärenten Vorteilen des Segments in Bezug auf Produkthaltbarkeit, logistische Effizienz in Vertriebsnetzen und die etablierte Verbraucherakzeptanz in der gesamten Region zugeschrieben. Das Segment umfasst sowohl traditionelle asiatische Nudelvarianten als auch westliche Pasta-Produkte, wobei getrocknete Instant-Nudeln eine bedeutende Marktkomponente darstellen.

Die Instant-Nudelkategorie demonstriert Marktfortschritte durch strategische Premiumisierungsinitiativen, wobei Hersteller anspruchsvolle Produktentwicklungsprotokolle implementieren. Dazu gehört die Integration von Premiumzutaten und verbesserten Geschmacksformulierungen, um den Anforderungen preissensibler, aber qualitätsbewusster Verbraucher gerecht zu werden. Das Konserven- und Tiefkühlsegment prognostiziert erhebliche Wachstumschancen mit einer erwarteten CAGR von 4,25 % während 2026–2031, die in erster Linie auf fortschreitende Urbanisierungsmuster und systematische Verbesserungen der Kühlketten-Infrastruktur in Entwicklungsmarktgebieten zurückzuführen sind.

Nach Vertriebskanal: Supermärkte und Verbrauchermärkte führen, während E-Commerce die Branche aufmischt

Supermärkte und Verbrauchermärkte dominieren den Vertrieb von Nudeln und Pasta in der Asien-Pazifik-Region und machen im Jahr 2025 einen Marktanteil von 56,20 % aus. Diese Einzelhändler zeichnen sich durch umfassende Produktsortimente und Möglichkeiten zur Produktprüfung im Geschäft aus. Das Format zeigt besondere Stärke in entwickelten Märkten wie Japan und Australien, wo der organisierte Einzelhandel eine hohe Durchdringung aufweist. Das Online-Einzelhandelssegment wächst mit einer prognostizierten CAGR von 5,33 % während 2026–2031 und verändert traditionelle Vertriebsmethoden grundlegend. Auf den Philippinen erzielten Lebensmittel- und Getränkehändler im Jahr 2024 einen Umsatz von 36 Milliarden USD, wobei moderne Einzelhandelsformate ihre Präsenz ausbauen.

Convenience Stores bleiben einflussreich, insbesondere in städtischen Gebieten, wo Platzmangel und die Mobilität der Verbraucher die Nachfrage nach kompakten Einzelhandelsformaten steigern. In Japan fungieren diese Geschäfte als primäre Nahversorger in Wohngebieten. Die Kategorie „Sonstige Vertriebskanäle”, einschließlich institutioneller Käufer und Betreiber von Foodservice-Einrichtungen, verwaltet erhebliche Volumina, insbesondere bei grundlegenden Pasta- und Nudelprodukten. Einzelhändler passen sich durch Omnichannel-Strategien an und nutzen stationäre Geschäfte als Erfüllungszentren für Online-Bestellungen. Digitale Plattformen bieten kleineren, innovativen Marken Marktzugangsmöglichkeiten, die Schwierigkeiten haben, Regalflächen in traditionellen Einzelhandelskanälen zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfĂĽgbar

Geografische Analyse

China hält im Jahr 2025 einen Anteil von 40,10 % am asiatisch-pazifischen Pasta- und Nudelmarkt, unterstützt durch seine große Bevölkerung und die etablierte Nudelkonsumkultur. Der Markt zeigt starke Premiumisierungstrends, insbesondere in Erstklassigen-Städten, wo Verbraucher qualitativ hochwertigere Zutaten und internationale Pasta-Varianten neben traditionellen chinesischen Nudeln suchen. Der Markt weist Produktinnovationen auf, die Konzepte der Traditionellen Chinesischen Medizin in Nudelformulierungen integrieren. Chinas umfangreiche Fertigungsinfrastruktur ermöglicht eine effiziente Produktion und Verteilung, trotz der Herausforderungen durch steigende Rohstoffkosten und wachsendes Gesundheitsbewusstsein.

Indien entwickelt sich zum am schnellsten wachsenden Markt der Region mit einer prognostizierten CAGR von 4,82 % von 2026 bis 2031. Dieses Wachstum resultiert aus der Urbanisierung, höheren verfügbaren Einkommen und sich verändernden Ernährungsgewohnheiten. Staatliche Initiativen zur Unterstützung hirsebasierter Produkte treiben Innovationen bei gesünderen Nudel- und Pasta-Alternativen voran. Die Expansion des E-Commerce, insbesondere in städtischen Gebieten, erschließt neue Vertriebskanäle für etablierte und aufstrebende Marken. Indiens große Jugendpopulation, die zunehmend aufgeschlossen gegenüber internationalen Küchen und Convenience-Lebensmitteln ist, stärkt das Marktpotenzial weiter.

Japans Markt setzt auf Qualität, Authentizität und gesundheitsbewusste Angebote. Die Produktentwicklung konzentriert sich auf funktionale Lebensmittelattribute und Premiumvarianten, um den Verbraucheranforderungen gerecht zu werden. Das Wettbewerbsumfeld treibt kontinuierliche Innovationen bei den führenden Herstellern voran. Die alternde Bevölkerung beeinflusst die Produktentwicklung, mit Schwerpunkt auf Nährstoffgehalt und Verdaulichkeit. Australien und andere asiatisch-pazifische Regionen weisen aufgrund lokaler Lebensmitteltraditionen und wirtschaftlicher Rahmenbedingungen unterschiedliche Markteigenschaften auf.

Wettbewerbslandschaft

Der asiatisch-pazifische Pasta- und Nudelmarkt weist eine moderate Fragmentierung auf, die durch strategischen Wettbewerb zwischen etablierten multinationalen Konzernen und regionalen Herstellern gekennzeichnet ist. Regionale Akteure behaupten eine bedeutende Marktpräsenz durch ihre etablierten Vertriebsnetze, ein tiefes Verständnis lokaler Verbraucherpräferenzen und langjährige Kundenbeziehungen. Zur Wettbewerbslandschaft gehören prominente Branchenführer wie Nestlé S.A., Unilever PLC, Nissin Foods Holdings Co. Ltd., Samyang Foods Inc. und ITC Limited.

Der Markt bietet erhebliche Chancen bei der Entwicklung integrierter Produktlösungen, die Convenience mit Ernährungsvorteilen verbinden und damit eine spürbare Lücke im aktuellen Marktangebot schließen. Diese Marktchance hat neue Marktteilnehmer angezogen, insbesondere im Direktverkaufssegment, wo digitale Erstmarken E-Commerce-Plattformen nutzen, um direkte Verbraucherbeziehungen aufzubauen. Unternehmen schaffen Wettbewerbsvorteile durch strategische Technologieinvestitionen und implementieren fortschrittliche Verarbeitungsmethoden, die die Nährstoffintegrität erhalten und die Produkthaltbarkeit ohne künstliche Konservierungsmethoden verlängern.

Marktteilnehmer konzentrieren sich zunehmend auf Strategien zur vertikalen Integration, um ihre Lieferkettensteuerung zu stärken und die operative Effizienz zu verbessern. Unternehmen erweitern auch ihre Produktportfolios durch strategische Akquisitionen und Partnerschaften, insbesondere in aufstrebenden Märkten, wo lokale Marken einen bedeutenden Marktanteil halten. Darüber hinaus investieren Hersteller in Forschung und Entwicklung, um innovative Verpackungslösungen und nachhaltige Produktionspraktiken einzuführen und damit der wachsenden Verbrauchernachfrage nach umweltverantwortlichen Produkten zu begegnen.

FĂĽhrende Unternehmen der asiatisch-pazifischen Pasta- und Nudelbranche

Nestlé S.A.

Unilever PLC

Nissin Foods Holdings Co. Ltd.

Samyang Foods Inc.

ITC Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Haraku Ramen Halal, eine indonesische Nudelmarke unter der Ismaya Group, hat The One Noodle eingeführt, ein limitiertes Produkt, das speziell für Spieler entwickelt wurde. Mit einer dickeren Textur für eine verbesserte Geschmacksaufnahme ermöglicht es Spielern, vollständig in ihr Gameplay eingetaucht zu bleiben, ohne Unterbrechungen.

- Dezember 2024: Samyang Foods, das sĂĽdkoreanische Lebensmittelunternehmen, das fĂĽr seine Instant-Nudeln bekannt ist, hat die GrĂĽndung seiner ersten Auslandsfabrik in China angekĂĽndigt, um die wachsende Nachfrage nach scharfen Nudeln zu erfĂĽllen.

- November 2024: Nissin Foods Company und Nissin Asia haben ein Gemeinschaftsunternehmen, Australia Nissin Foods Pty., Ltd., gegründet, um ihre Marktpräsenz für Instant-Nudeln und Snacks in Australien und Neuseeland auszubauen. Das Gemeinschaftsunternehmen konzentriert sich auf den Aufbau eines Vertriebsnetzes für den Import und Verkauf von Instant-Nudeln und Lebensmittelprodukten.

- Oktober 2024: WokTok by Veeba hat sein Produktportfolio um neue chinesische Saucen und Instant-Nudeln erweitert. Das Unternehmen führte Instant-Becher-Nudeln in fünf Varianten ein: Chowmein, Manchurian, Masala, Kung Pao und Scharf Koreanisch 1X. Die Nudeln werden ohne Weißmehl (Maida), Palmöl oder Mononatriumglutamat (MSG) hergestellt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den asiatisch-pazifischen Pasta- und Nudelmarkt als alle verpackten getrockneten, Instant-, gekühlten, gefrorenen und konservierten Pasta- oder Nudelprodukte, die im Einzelhandel oder in der Gastronomie in China, Indien, Japan, Australien und den übrigen Ländern der Region angeboten werden. Produkte, die aus Weizen, Reis, Mais, Hirse und anderen Getreidesorten hergestellt werden, sind eingeschlossen, da sie von den Kunden als direkter Ersatz für schnell zu kochende Grundnahrungsmittel angesehen werden.

Ausschluss des Geltungsbereichs: Frisch zubereitete, unverpackte Artikel, die in Restaurants oder HaushaltskĂĽchen hergestellt werden, werden nicht in unser Verkaufsmodell aufgenommen.

Ăśberblick ĂĽber die Segmentierung

- Nach Zutaten

- Reis

- Mais

- Hirse

- Weizen

- Sonstige Zutaten

- Nach Produkttyp

- Getrocknet

- Instant

- Konserven und TiefkĂĽhlprodukte

- Nach Vertriebskanal

- ł§łÜ±č±đ°ůłľĂ¤°ů°ěłŮ±đ/łŐ±đ°ů˛ú°ů˛ąłÜł¦łó±đ°ůłľĂ¤°ů°ěłŮ±đ

- Convenience Stores

- °ż˛Ô±ôľ±˛Ô±đ-·ˇľ±˛Ôłú±đ±ôłó˛ą˛Ô»ĺ±đ±ô˛ő˛µ±đ˛őł¦łóä´ÚłŮ±đ

- Sonstige Vertriebskanäle

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Ăśbriges Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir validieren unsere Schätzungen durch strukturierte Interviews und kurze Umfragen mit Beschaffungsmanagern großer Supermarktketten, Ingenieuren von Nudelfabriken in China und Vietnam, Lieferanten von Verpackungsfolien und Ernährungswissenschaftlern, die die Vorschriften zur Natriumreduzierung verfolgen. Diese Gespräche helfen uns, die tatsächlichen Verbrauchsveränderungen, die Werbeintensität und den wahrscheinlichen Absatz über die verschiedenen Vertriebskanäle in städtischen und halbstädtischen Einzugsgebieten zu ermitteln.

Desk Research

Die Analysten von Mordor kartieren zunächst den Wertschöpfungspool mit öffentlichen Datensätzen wie FAO-Produktionsstatistiken, UN Comtrade-Sendungslinien, den Länderverkaufsberichten der World Instant Noodles Association, nationalen Verbraucherpreisreihen der Reserve Bank of Australia und der Reserve Bank of India sowie Importwarnungen des Gesundheitsministeriums, die die Zutatenströme beeinflussen. Unternehmenspapiere, Investorendecks und Mitschriften von Quartalsergebnissen bereichern die Überprüfung des Vertriebskanalmix und des durchschnittlichen Verkaufspreises, während kostenpflichtige Schnittstellen wie D&B Hoovers und Dow Jones Factiva die Einnahmen der führenden Markenhersteller aufzeigen. Viele weitere offene Datenfeeds und Fachzeitschriften werden konsultiert; die obige Liste ist nur beispielhaft und nicht vollständig.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit Einzelhandels-Scanner-Verkäufen, inländischer Produktion und Nettohandel, um den sichtbaren Verbrauch zu rekonstruieren, gefolgt von selektiven Bottom-Up-Roll-ups von Markenhersteller-Einnahmen und Stichprobenpreis-pro-Kilogramm-Daten zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten Einflussfaktoren des Modells gehören der Pro-Kopf-Verbrauch von Weizen und Reis, die Verstädterungsrate, der Anteil des elektronischen Handels bei verpackten Lebensmitteln, die Weizenterminpreise und die staatlichen Anreicherungsvorschriften. Bei den Prognosen wird eine multivariate Regression angewandt, bei der die oben genannten Variablen in einen autoregressiven Trend bis 2030 einfließen, während bei der Szenarioanalyse Schocks bei den Rohstoffen berücksichtigt werden. Wenn die Bottom-up-Kontrollen um mehr als drei Prozent abweichen, werden die Annahmen mit neuen Lagerbestands- oder Zolleingaben überarbeitet, bevor die Basislinie festgelegt wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein Varianzscreening durch zwei Analysten, woraufhin leitende Prüfer Anomalien anhand unabhängiger Signale wie Mehlgroßhandelsnotierungen und Frachtcontainerkurse untersuchen. Die Berichte werden jedes Jahr aktualisiert; Ereignisse in der Mitte des Zyklus, behördliche Verbote, Betriebsstilllegungen oder Währungsschwankungen lösen eine Ad-hoc-Neukalibrierung aus, damit die Kunden immer die aktuellste Ansicht erhalten.

Warum Mordors Asia-Pacific Pasta and Noodles Baseline zuverlässig ist

Die veröffentlichten Zahlen variieren häufig, weil die Unternehmen unterschiedliche Produktmixe wählen, sich auf unvollständige Einzelhandelsdaten stützen oder einfaktorielle Wachstumsraten anwenden.

Durch den Abgleich des Umfangs mit der Realität auf dem Markt und die Kombination von marktspezifischen Variablen mit zweigleisiger Modellierung liefert şÚÁϲ»´ňěČ eine ausgewogene, reproduzierbare Basislinie, auf die sich die Käufer verlassen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 52,33 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 48,47 B (2021) | Regionale Beratung A | historisches Basisjahr, fortgeschrieben mit linearem CAGR |

| USD 44,33 B (2022) | Fachzeitschrift B | Geltungsbereich nur fĂĽr den Einzelhandel; ohne Foodservice |

| USD 44,20 B (2024) | Globale Unternehmensberatung C | behandelt den Anteil der Nudeln an den gemischten Reis-Pasta-Packungen, da der Reisabsatz |

Die Unterschiede zeigen, wie die Wahl des Startjahres, die Abdeckung der Vertriebskanäle und die Produktdefinitionen die Gesamtzahlen beeinflussen. Durch die jährliche Aktualisierung, die Validierung mit zwei Objektiven und die Dokumentation aller Annahmen stellen wir sicher, dass unsere Zahlen für Nudeln und Pasta im asiatisch-pazifischen Raum eine verlässliche Referenz für strategische Entscheidungen bleiben.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der asiatisch-pazifische Pasta- und Nudelmarkt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 54,17 Milliarden USD, mit einer bis 2031 prognostizierten CAGR von 3,52 %.

Welches Land hält den größten Anteil am asiatisch-pazifischen Pasta- und Nudelmarkt?

China führt mit einem Anteil von 40,10 % Stand 2025, angetrieben durch eine tief verwurzelte Nudelkultur und eine umfangreiche Fertigungskapazität.

Warum gewinnen hirsebasierte Nudeln und Pasta an Bedeutung?

Hirse bietet einen höheren Proteingehalt und einen niedrigeren glykämischen Index als Weizen und steht damit im Einklang mit Gesundheitszielen und profitiert von starker staatlicher Unterstützung in Indien und China.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel weist mit 5,33 % die höchste prognostizierte CAGR bis 2031 auf, angetrieben durch den mobilen Handel und die Omnichannel-Auftragsabwicklung.

Seite zuletzt aktualisiert am: