Marktgröße und Marktanteil des Festfunkzugangs im asiatisch pazifischen Raum

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

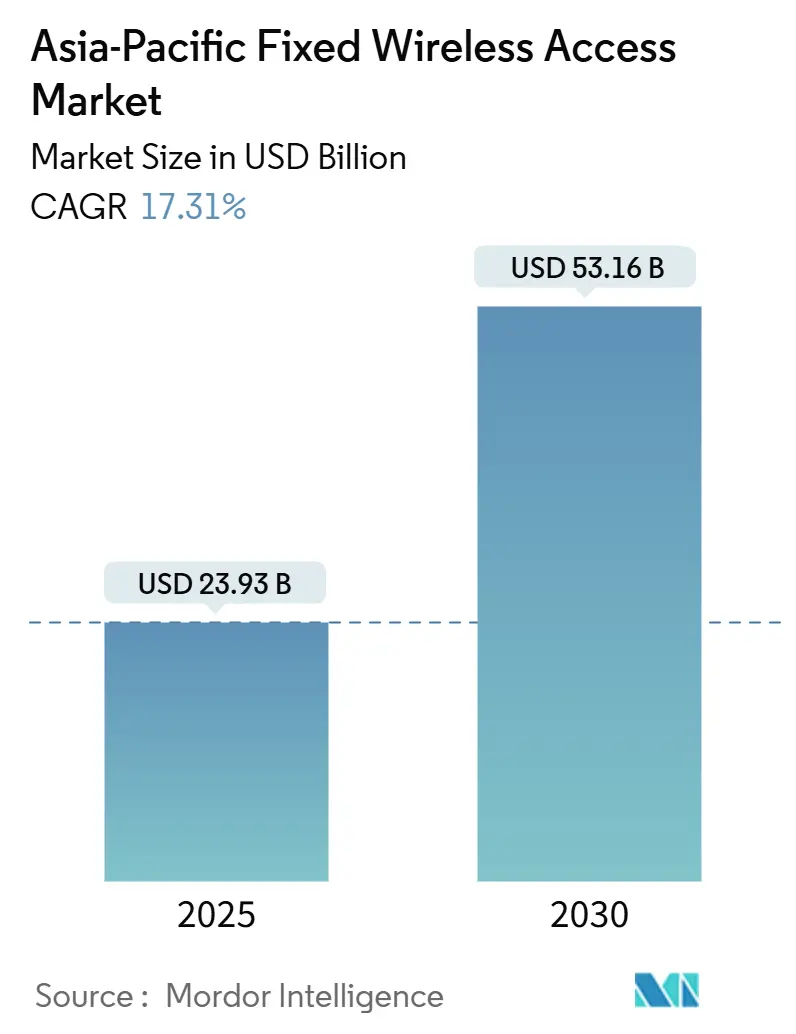

| Marktgröße (2025) | 23.93 Milliarden US-Dollar |

| Marktgröße (2030) | 53.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Festfunkzugangs im asiatisch pazifischen Raum von ���ϲ�����

Die Marktgröße des Festfunkzugangs im asiatisch pazifischen Raum wird im Jahr 2025 auf 23,93 Milliarden USD geschätzt und soll bis 2030 einen Wert von 53,16 Milliarden USD erreichen, bei einer CAGR von 17,31 % während des Prognosezeitraums (2025–2030). Netzbetreiber setzen auf 5G-fähigen Festfunkzugang, um die mit dem Glasfaserausbau verbundenen Tiefbaukosten in bergigen Inselregionen, dicht besiedelten Megastädten und schwer erreichbaren Städten der dritten Kategorie zu umgehen. Die staatliche Spektrumliberalisierung, insbesondere für die Bänder 3,5 GHz und 26–28 GHz, verkürzt weiterhin die Einführungszeiten und senkt die Gesamtbetriebskosten. Die Unternehmensnachfrage nach Campus-Netzwerken und industriellem IoT hat einen neuen Wettbewerb durch satellitengestützte Anbieter ausgelöst, die abgelegene Bergwerke und Offshore-Plattformen versorgen können. Der Investitionsfall wird durch einen Preisrückgang von 35–40 % bei 5G-Advanced-Chipsätzen weiter gestärkt, der es Netzbetreibern ermöglicht, kundenseitige Geräte (CPE) aggressiver zu subventionieren.

Wichtigste Erkenntnisse des Berichts

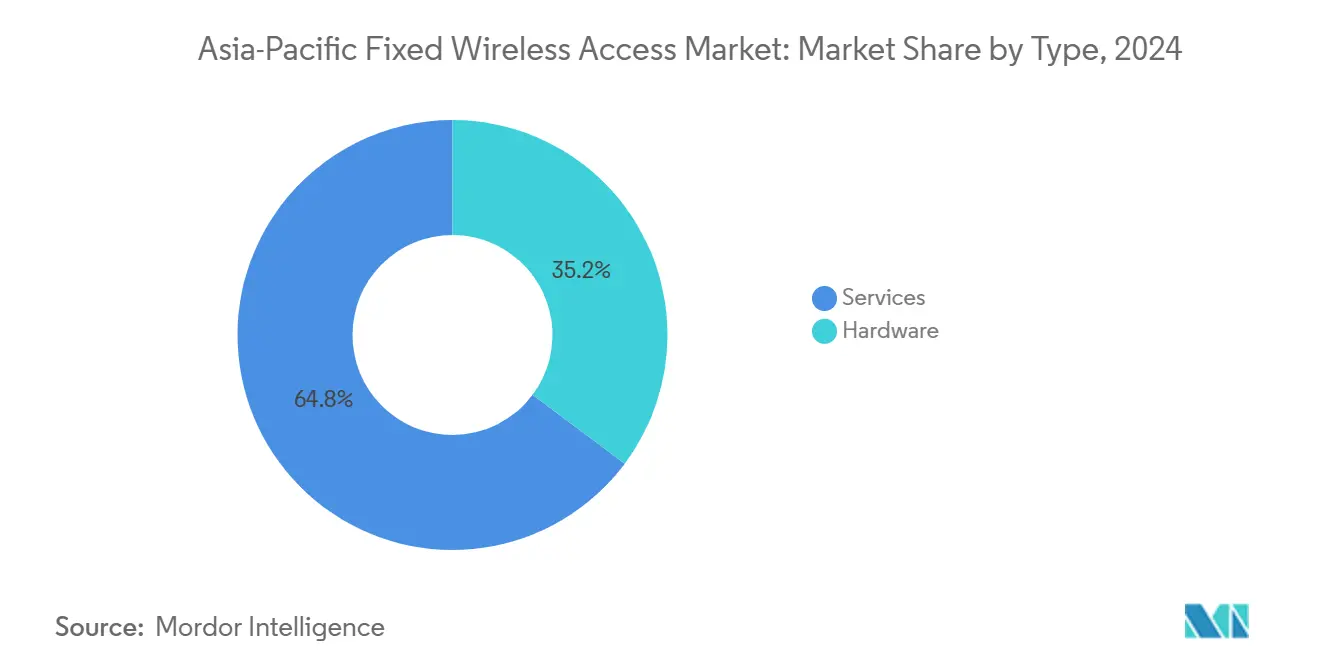

- Nach Typ hielten Dienstleistungen im Jahr 2024 einen Marktanteil von 64,79 % am Markt für Festfunkzugang im asiatisch pazifischen Raum und sollen bis 2030 mit einer CAGR von 19,33 % wachsen.

- Nach Anwendung wird für gewerbliche Installationen bis 2030 eine CAGR von 23,41 % prognostiziert, während Wohnverbindungen im Jahr 2024 einen Anteil von 60,87 % behielten.

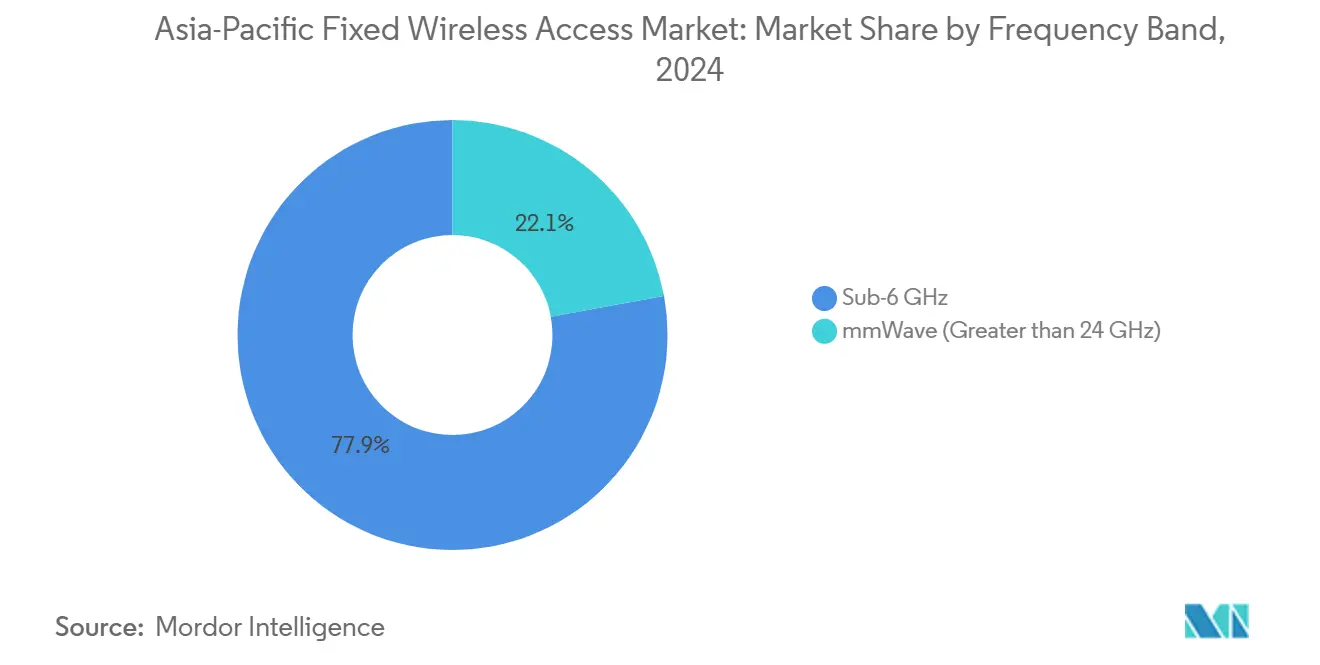

- Nach Frequenz dominierten die Unter-6-GHz-Bänder im Jahr 2024 mit 77,91 % der Marktgröße des Festfunkzugangs im asiatisch pazifischen Raum; Millimeterwelle soll mit einer CAGR von 28,46 % beschleunigen.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 60,87 % des Wertes auf Innen-CPE, während Außengeräte eine CAGR von 22,01 % verzeichnen sollen.

- Nach Land trug China im Jahr 2024 37,11 % des Umsatzes bei; Indien verzeichnet mit einer CAGR von 23,82 % bis 2030 das schnellste Wachstum.

Markttrends und Erkenntnisse zum Festfunkzugang im asiatisch pazifischen Raum

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte 5G-Spektrumzuweisungen | +3.2% | China, Indien, ��ü���ǰ���, Australien | Mittelfristig (2–4 Jahre) |

| Preisverfall bei 5G-Advanced-Chipsätzen | +2.8% | China, Indien, weiterer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Glasfaserausbau in Städten der zweiten und dritten Kategorie | +1.9% | Indien, China, Südostasien | Langfristig (≥ 4 Jahre) |

| Ko-Investitionsmodelle von Telekommunikationsunternehmen und Turmgesellschaften | +1.7% | Philippinen, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Millimeterwellen-fähige Campus-Netzwerke | +1.4% | Japan, ��ü���ǰ���, Australien | Mittelfristig (2–4 Jahre) |

| Satellitengestützter Festfunkzugang für abgelegene Inseln | +1.2% | Philippinen, Indonesien, Pazifikinseln | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlich geförderte 5G-Spektrumzuweisungen

Vereinfachte Spektrumauktionen und Mandaten zur gemeinsamen Standortnutzung beschleunigen die Verdichtung von Netzwerken. Australien vergab im Jahr 2024 850 MHz im 26-GHz-Band, und Indiens Auktion erzielte 19 Milliarden USD, die Netzbetreiber für den Ausbau des Festfunkzugangs in Vororten vorgesehen haben [1]Australische Kommunikations- und Medienbehörde, "Zuweisung des 26-GHz-Bandes 2024," acma.gov.au. Chinas Regulierungsbehörden haben die Zuteilungen für 3,5 GHz und 28 GHz synchronisiert, sodass China Mobile das Ziel von mehr als 3,8 Millionen 5G-Basisstationen bis Ende 2024 erreichen konnte [2]China Mobile, "Jahresbericht 2024," chinamobileltd.com. Die Planbarkeit der Spektrumlaufzeiten motiviert Netzbetreiber, die Abdeckung über Megastädte hinaus auszuweiten, und positioniert den Festfunkzugang als direkten Ersatz für Glasfaser in dünn verkabelten Bezirken.

Preisverfall bei 5G-Advanced-Chipsätzen

Qualcomms Snapdragon X75 und MediaTeks T830 verzeichneten im Jahr 2024 Preisrückgänge von nahezu 35 %, was Herstellern ermöglichte, Innen-CPEs unter 200 USD anzubieten, die dennoch Carrier-Aggregation und Wi-Fi 7 unterstützen [3]Qualcomm, "Snapdragon X75 Spezifikationen," qualcomm.com. Samsungs System-LSI-Gruppe meldete eine Kostensenkung von 40 %, die es Netzbetreibern in Indonesien und Vietnam ermöglichte, Tarife ohne Anzahlung einzuführen. Die daraus resultierende Entlastung bei den Investitionsausgaben steigert die Dienstleistungsnutzung bei preissensiblen Haushalten und Cafés, ohne die Margen zu beeinträchtigen.

Engpässe beim Glasfaserausbau in Städten der zweiten und dritten Kategorie

Genehmigungsverzögerungen und überlastete Wegerechte lassen Indiens Städte der dritten Kategorie trotz der Ziele des Programms „Digitales Indien” mit einer Glasfaserdurchdringung von weniger als 25 % zurück. Chinesische Altstadtbezirke sehen sich ähnlichen Einschränkungen beim Leitungsgraben gegenüber, was China Telecom dazu veranlasst, den Festfunkzugang in über 200 kleineren Städten zu aktivieren. Wenn die Gewinnschwelle pro Haushalt für Glasfaser 400 USD übersteigt, für den Festfunkzugang jedoch bei etwa 150 USD bleibt, schwenken Netzbetreiber entschlossen auf die drahtlose Letztstreckenversorgung um.

Ko-Investitionsmodelle von Telekommunikationsunternehmen und Turmgesellschaften

Private-Equity-Gesellschaften finanzieren neue Makro- und Kleinzellstandorte, die sowohl Mobilfunk- als auch Festfunkzugang-Antennen beherbergen. KKRs Investition von 400 Millionen USD in philippinische Turminfrastruktur im Jahr 2024 führte zu Betriebskosteneinsparungen von 40–50 % für beteiligte Netzbetreiber. Gemeinsam genutzte Masten verkürzen die Amortisationszeit für ländliche Cluster, bei denen die Wirtschaftlichkeit mit einem einzigen Mieter historisch gescheitert ist, und gewährleisten ein schnelleres Abdeckungswachstum ohne Aufblähung der Bilanzen.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für CPE in ländlichen Haushalten | -2.1% | Indien, Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Grenzen für die Leistungsemissionsdichte | -1.8% | Japan, ��ü���ǰ���, Australien | Langfristig (≥ 4 Jahre) |

| Fragmentierte Spektrumbestände in verschiedenen Märkten | -1.4% | Südostasien, Indien Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Begrenzter ROI in dünn besiedelten Gebieten | -1.2% | Australien, westliche Regionen Chinas, Außeninseln Indonesiens | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten für CPE in ländlichen Haushalten

����ß���-��ʷ� mit glasfaserähnlichem Durchsatz kostet im Einzelhandel oft mehr als 300 USD, was dem Zwei-Monats-Einkommen vieler indonesischer Familien entspricht. Airtels 24-Monats-Finanzierung senkt die Einstiegshürden, verzeichnet jedoch in abgelegenen indischen Dörfern noch immer eine Ausfallrate von 12 %. Subventionskompromisse stellen Netzbetreiber vor Herausforderungen: Großzügige Geräterabatte fördern die Nutzung, schmälern jedoch die ARPU-basierten Cashflows, während Vollpreisangebote die Durchdringung genau dort begrenzen, wo der Festfunkzugang kostenmäßig am besten abschneidet.

Regulatorische Grenzen für die Leistungsemissionsdichte

Japans SAR-Grenzwerte begrenzen die Sendeleistung von Millimeterwellen-Basisstationen auf etwa 70 % des technischen Potenzials, was dichtere Standortnetze zu höheren Kosten erfordert. Australien wendet ähnliche Schwellenwerte an, die Abdeckungslücken im Outback vergrößern. Zertifizierungszyklen von sechs bis zwölf Monaten verlangsamen die Geräteerneuerung und lassen Netzbetreiber bei den neuesten Antennentechnologien zurückfallen, die niedrigere Leistungshüllkurven kompensieren könnten.

Segmentanalyse

Nach Typ: Dienstleistungsumsatzmodell dominiert das Wachstum

Dienstleistungen machten 64,79 % des Wertes im Jahr 2024 aus, was die Präferenz der Netzbetreiber für annuitätsbasierte Abrechnung gegenüber einmaligen Geräteverkäufen widerspiegelt. Die dem Festfunkzugang im asiatisch pazifischen Raum zugeschriebene Marktgröße für Dienstleistungen soll mit einer CAGR von 19,33 % steigen und den Abstand gegenüber Hardware vergrößern. Netzbetreiber behalten das Eigentum an CPE, was nahtlose Firmware-Upgrades und Upselling-Möglichkeiten zu Premium-Geschwindigkeitsstufen ermöglicht. Das Hardware-Umsatzwachstum hinkt hinterher, da Erneuerungszyklen vier bis fünf Jahre dauern und viele Netzbetreiber Geräte zum Selbstkostenpreis bündeln. Anbieter wie Nokia positionieren Gateways nun als Enabler von Mehrwertdiensten wie der Analyse des gesamten Heim-WLAN-Netzwerks, was einen Wandel von der Produktmarge zur Dienstleistungsbindung verdeutlicht. Die Nachfrage nach Unternehmens-Zugriffseinheiten bleibt jedoch robust, da Fabriken häufig auf dem Besitz ihrer eigenen Infrastruktur aus Sicherheits- und Compliance-Gründen bestehen.

Dynamiken zweiter Ordnung deuten auf eine Margenkreuzung bis 2027 hin, wenn der lebenslange Dienstleistungsumsatz pro Verbindung voraussichtlich die kumulierten Gerätesubventionen übersteigen wird, selbst in preissensiblen Märkten. Telekommunikationsunternehmen bündeln zunehmend Cybersicherheit, Cloud-Speicher und OTT-Video, um den durchschnittlichen Umsatz pro Konto zu steigern. Umgekehrt zielen unabhängige CPE-Hersteller auf Nischenbranchen ab, wie Maritime, Bergbau und Ölplattformen, wo Käufer Kapitalinvestitionen und Eigenwartung bevorzugen.

Nach Anwendung: Gewerbliches Segment beschleunigt sich trotz Führung des Wohnbereichs

Der Wohnbereich trug im Jahr 2024 dank aufgestauter Nachfrage in glasfaserarmen Vororten noch immer 60,87 % des Umsatzes bei. Der Marktanteil des Festfunkzugangs im asiatisch pazifischen Raum für gewerbliche Nutzung skaliert jedoch rasch, da Unternehmen den Festfunkzugang für primäre und redundante Verbindungen einsetzen. Globe Telecom stellt fest, dass der ARPU von Kleinunternehmen drei- bis viermal so hoch ist wie der Verbrauchertarif, was eine frühe Rentabilität selbst bei bescheidenen Volumina unterstützt. Fertigungsparks in Malaysia nutzen privates 5G zur Steuerung von fahrerlosen Transportfahrzeugen und Bildprüfungsrobotern, was die Eignung des Festfunkzugangs über den Best-Effort-Zugang hinaus demonstriert.

Für die Zukunft wird die gewerbliche CAGR von 23,41 % durch standardisiertes 5G-Slicing gestärkt, das IT-Managern ermöglicht, deterministischen Durchsatz ohne die Fronthaul-Komplexität von kabelgebundenem Ethernet zu reservieren. Die industrielle Einführung soll zunehmen, da Öl- und Gasunternehmen robuste ����ß���-��ʷ�s mit ATEX-Zertifizierungen einsetzen. Diese unterschiedlichen Adoptionskurven legen ein mehrschichtiges Dienstleistungsportfolio nahe, das von einfachem Breitband in ländlichen Haushalten bis hin zu SLA-gesicherten Gigabit-Verbindungen in datenintensiven Campus-Netzwerken reicht.

Nach Frequenzband: Millimeterwelle gewinnt an Dynamik trotz Führung von Unter-6-GHz

Unter-6-GHz machte 77,91 % des Umsatzes im Jahr 2024 aus, da seine günstige Ausbreitung eine Flächenabdeckung mit bescheidener Turmdichte unterstützt. Das 3,5-GHz-Ankerband bleibt für den Markt für Festfunkzugang im asiatisch pazifischen Raum entscheidend und bildet die Grundlage für ländliche und vorstädtische Versorgungsgebiete. China Mobile nutzt sowohl 2,6 GHz als auch 4,9 GHz, um die städtische Durchdringung zu optimieren und dabei Emissionsgrenzwerte einzuhalten.

Millimeterwelle, obwohl derzeit mit einem kleinen Marktanteil, expandiert mit einer CAGR von 28,46 %. Japans im Jahr 2024 ausgestellte 28-GHz-Lizenzen ermächtigten NTT DOCOMO, Multigigabit-Verbindungen zu Unternehmens-Campus-Netzwerken bereitzustellen und den Festfunkzugang als praktikable Alternative zu lokalen Netzwerken zu positionieren. Verbesserungen bei phasengesteuerten Gruppenantennen und KI-basierter Strahlsteuerung erweitern nun die Zellenreichweite über einen Kilometer in Sichtlinienkorridoren hinaus, was Millimeterwelle für dichte Geschäftsviertel und Stadionhotspots wirtschaftlich attraktiver macht.

Nach Bereitstellungsmodus: ����ß���-��ʷ�-Dynamik baut auf Innenbasis auf

Innen-Selbstinstallations-Gateways machten im Jahr 2024 60,87 % der Lieferungen aus, dank ihrer schnellen Plug-and-Play-Aktivierung und niedrigeren Materialkosten. Sie bleiben in Wohnungen und Cafés beliebt, wo der Empfang durch Fenstermontage ausreicht. Dennoch sollen Außeninstallationen mit einer CAGR von 22,01 % wachsen, da Netzbetreiber dünn besiedelte Inseln und Industrieanlagen versorgen. Außengeräte liefern im Allgemeinen eine 60 % höhere Kapazität dank erhöhter Antennen und IP-67-Gehäusen, die Monsunbedingungen standhalten. Taranas strahlgeformte G1-Plattform auf Guam zeigt, wie Außengeräte Nicht-Sichtlinien-Störungen überwinden können, ohne spektrumhungrige Repeater zu benötigen.

Eine zweigeteilte Landschaft entsteht, da kostenbewusste Haushalte Innen-Kits bevorzugen, während leistungskritische Fabriken und Resorts auf professionelle Serviceeinsätze für dachseitig montierte CPEs angewiesen sind, die symmetrische Megabit-Geschwindigkeiten bei Spitzenlast unterstützen.

Geografische Analyse

Chinas Umsatzanteil von 37,11 % im Jahr 2024 beruht auf massiver staatlich geförderter 5G-Infrastruktur mit mehr als 3,8 Millionen Basisstationen in Betrieb. Inländische Lieferanten Huawei und ZTE verkürzen Lieferzeiten und halten die Stückkosten niedrig, sodass Netzbetreiber Landkreise und Gemeinden abdecken können, denen noch Glasfaser fehlt. Ländliche Pilotprojekte im Rahmen des Plans „Digitales Dorf” bündeln den Festfunkzugang mit E-Commerce- und Fernbildungsdiensten und festigen die Akzeptanz weiter.

Indien befindet sich auf einem steileren Wachstumspfad und steigt bis 2030 mit einer CAGR von 23,82 %. Reliance Jio verzeichnete bis Ende 2024 2,8 Millionen Abonnenten, während Bharti Airtels AirFiber mehr als 1.300 Städte umfasst. Glasfaserknappheit in städtischen Clustern der zweiten und dritten Kategorie, kombiniert mit günstigen Wegerechtsgebührenbefreiungen, veranlasst Haushalte, drahtloses Breitband als ihre primäre Leitung zu wählen. Neue Spektrumobergrenzen, die es Netzbetreibern ermöglichen, ungenutzte Blöcke zu bündeln, beschleunigen ebenfalls die ländliche Abdeckung.

Reife Märkte wie Japan, ��ü���ǰ���, Australien und Neuseeland weisen ein langsameres Volumenwachstum auf, führen jedoch bei Premium-Tarifen. Australiens Nationales Breitbandnetz investierte 750 Millionen AUD in die Aufrüstung des Festfunkzugangs auf 400/40-Mbit/s-Tarife im Jahr 2025, um Starlinks Vordringen entgegenzuwirken. Japan nutzt eigenständige 5G-Kerne, um deterministische Slices für Videoproduktionshäuser zu ermöglichen, die Upstream-Gigabit-Raten benötigen.

Südostasien bleibt der unberechenbare Faktor. Die Philippinen, Indonesien, Malaysia, Thailand und Vietnam vereinen eine junge Bevölkerungsstruktur mit lückenhaften terrestrischen Backbones. KKR-finanzierte Turmausbauten senken Leasinggebühren und veranlassen Netzbetreiber, den Festfunkzugang in bisher unwirtschaftlichen Gebieten wie Fischerdörfern und Plantagengütern zu aktivieren. Zusammen sollen diese Länder des „übrigen asiatisch pazifischen Raums” bis 2030 mehr als 30 Millionen neue Leitungen hinzufügen, was die Rolle des Festfunkzugangs bei der inklusiven Konnektivität unterstreicht.

Wettbewerbslandschaft

Der Wettbewerb balanciert zwischen etablierten Ausrüstungsriesen und innovativen Herausforderern. Huawei, ZTE, Nokia, Ericsson und Samsung lieferten zusammen schätzungsweise 55 % der Festfunkzugang-Funkgeräte für Netzbetreiber im Jahr 2024. Ihre End-to-End-Portfolios, die von RAN bis zum Kernnetz reichen, sprechen Netzbetreiber an, die eine Einzelanbieterintegration bevorzugen. Dennoch differenzieren sich Spezialisten wie Tarana Wireless mit Interferenzunterdrückungsalgorithmen, die für überfüllte Vororte geeignet sind, während Starlinks LEO-Konstellation hybride Satelliten-Festfunkzugang-Pakete für abgelegene Archipele anbietet.

Strategische Allianzen dominieren die Markteinführungstaktiken. Nokia schloss mehrjährige Managed-Service-Verträge mit Netzbetreibern in Indien und Indonesien ab, um gesamte Festfunkzugang-Stacks zu betreiben und dabei KI-gesteuerte OSS-Tools zu bündeln, die eine Betriebszeit von 99,95 % garantieren. Infrastrukturinvestoren wie DigitalBridge finanzieren neutrale Kleinzellnetze, die es konkurrierenden Netzbetreibern ermöglichen, Kapazitäten zu leasen, ohne Straßenmöblierung zu duplizieren. Branchenspezifische Integratoren, wie Häfen, Ölraffinerien und Tagebauminen, arbeiten häufig mit Privatnetzspezialisten zusammen, die deterministische Dienstgüteprofile und OT-Sicherheitsfunktionen vorladen.

Regulierung prägt auch das Anbieterfeld. Die Erfüllung von Leistungsdichte- und Cybersicherheitsprüfungen in 17 Rechtsordnungen begünstigt etablierte Anbieter, die interne Compliance-Teams unterhalten. Unterdessen treten Chiphersteller in den schlüsselfertigen CPE-Designmarkt ein. Qualcomm bietet Referenzplatinen mit vorzertifizierten Funk-Stacks an und verkürzt damit die Markteinführungszeit für White-Label-ODMs. Preiskriege bestehen im unteren Segment fort, doch Premium-Unternehmenssegmente schätzen SLA-gesicherte Leistung und integrierten Support – eine Nische, in der etablierte multinationale Unternehmen noch immer die Oberhand behalten.

Marktführer im Bereich Festfunkzugang im asiatisch pazifischen Raum

Huawei Technologies Co., Ltd.

ZTE Corporation

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Globe Telecom hat seine 5G-Festfunkzugang-Abdeckung auf 9,5 Millionen philippinische Anschlüsse ausgeweitet, ein Anstieg von 40 % gegenüber der Abdeckung im Jahr 2024.

- Februar 2025: NBN Co schloss eine Aufrüstung im Wert von 750 Millionen AUD ab, die die australischen Festfunkzugang-Versorgungsgebiete auf 345.000 km² ausdehnte und 400/40-Mbit/s-Tarife einführte.

- März 2024: KKR investierte 400 Millionen USD in philippinische Turminfrastruktur und senkte die Bereitstellungskosten für einzelne Mieter um 40–50 %.

Berichtsumfang des Marktes für Festfunkzugang im asiatisch pazifischen Raum

| Hardware | Kundenseitige Geräte (CPE) |

| Zugriffseinheiten (Femto- und Pikozellen) | |

| Dienstleistungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Unter 6 GHz |

| Millimeterwelle (> 24 GHz) |

| Innen-CPE |

| ����ß���-��ʷ� |

| China |

| Indien |

| Japan |

| ��ü���ǰ��� |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Hardware | Kundenseitige Geräte (CPE) |

| Zugriffseinheiten (Femto- und Pikozellen) | ||

| Dienstleistungen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Frequenzband | Unter 6 GHz | |

| Millimeterwelle (> 24 GHz) | ||

| Nach Bereitstellungsmodus | Innen-CPE | |

| ����ß���-��ʷ� | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Festfunkzugang im asiatisch pazifischen Raum im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 23,93 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass er bis 2030 mit einer CAGR von 17,31 % wächst.

Welches Land trägt den größten Umsatz bei?

China führt mit einem Anteil von 37,11 % im Jahr 2024.

Welches Segment wächst nach Anwendung am schnellsten?

Für gewerbliche Installationen wird bis 2030 eine CAGR von 23,41 % prognostiziert.

Warum übertreffen Dienstleistungen den Hardware-Umsatz?

Netzbetreiber bevorzugen wiederkehrende Einnahmen, behalten das Eigentum an CPE und schichten Mehrwertangebote, die den lebenslangen ARPU steigern.

Was begrenzt die Einführung in ländlichen Gebieten?

Hohe Anschaffungskosten für CPE, die in Märkten wie Indonesien mehreren Monaten des Haushaltseinkommens entsprechen können.

Seite zuletzt aktualisiert am: