Größe und Marktanteil des asiatisch-pazifischen Rechenzentrumsstrommarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

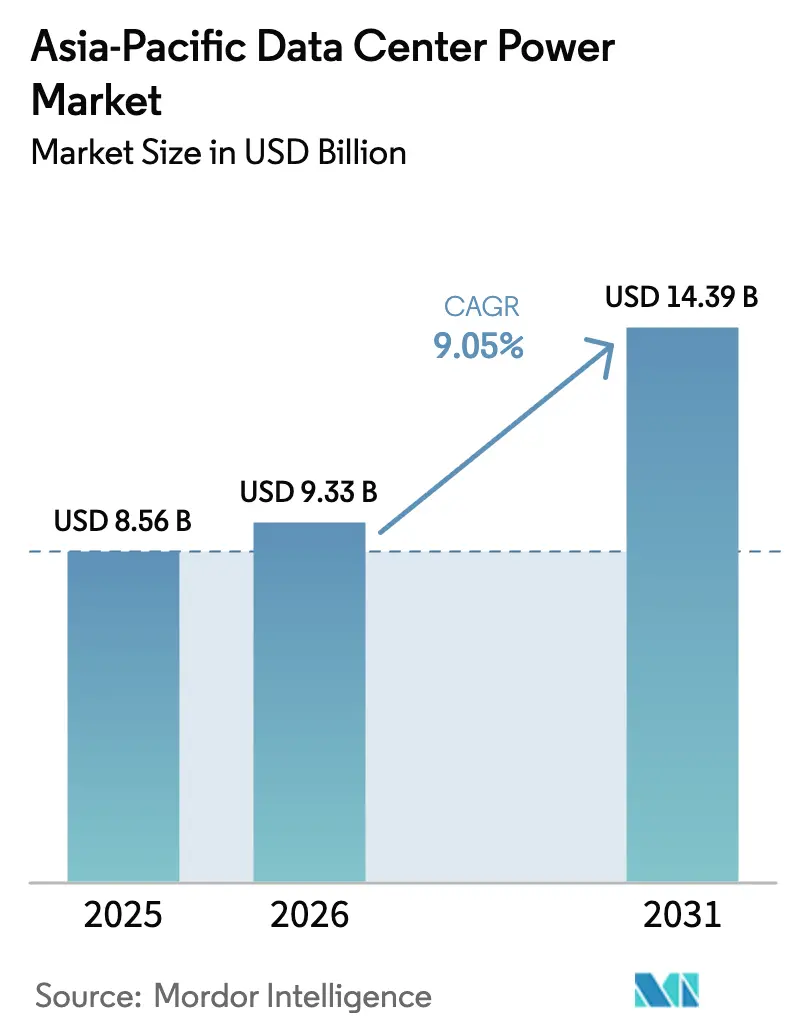

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 8.56 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 9.33 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 14.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Rechenzentrumsstrommarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts wurde im Jahr 2025 auf USD 8,56 Milliarden geschätzt und wird voraussichtlich von USD 9,33 Milliarden im Jahr 2026 auf USD 14,39 Milliarden bis 2031 wachsen, bei einer CAGR von 9,05 % während des Prognosezeitraums (2026–2031). Der rasche Bau von Hyperscale-Campussen, staatliche KI-Programme und steigende Rack-Dichten, die routinemäßig 40 kW überschreiten, treiben eine anhaltende Geräteanforderung an. Regierungen in China, Indien und Singapur verknüpfen Ziele der digitalen Wirtschaft mit lokaler Infrastruktur, was die langfristige Investitionstransparenz erhöht. Gleichzeitig halten die Strompreise in reifen Knotenpunkten wie Singapur und Japan den Fokus der Betreiber auf hocheffiziente USV-Anlagen, intelligente Stromverteilungseinheiten und standortgebundene Batterieenergiespeicher. Lieferkettenprobleme bei Kupfer und Halbleitern bestehen weiterhin, doch inländische Fertigungserweiterungen durch führende Anbieter verkürzen die Lieferzeiten und unterstützen Projektzeitpläne.

Wichtigste Erkenntnisse des Berichts

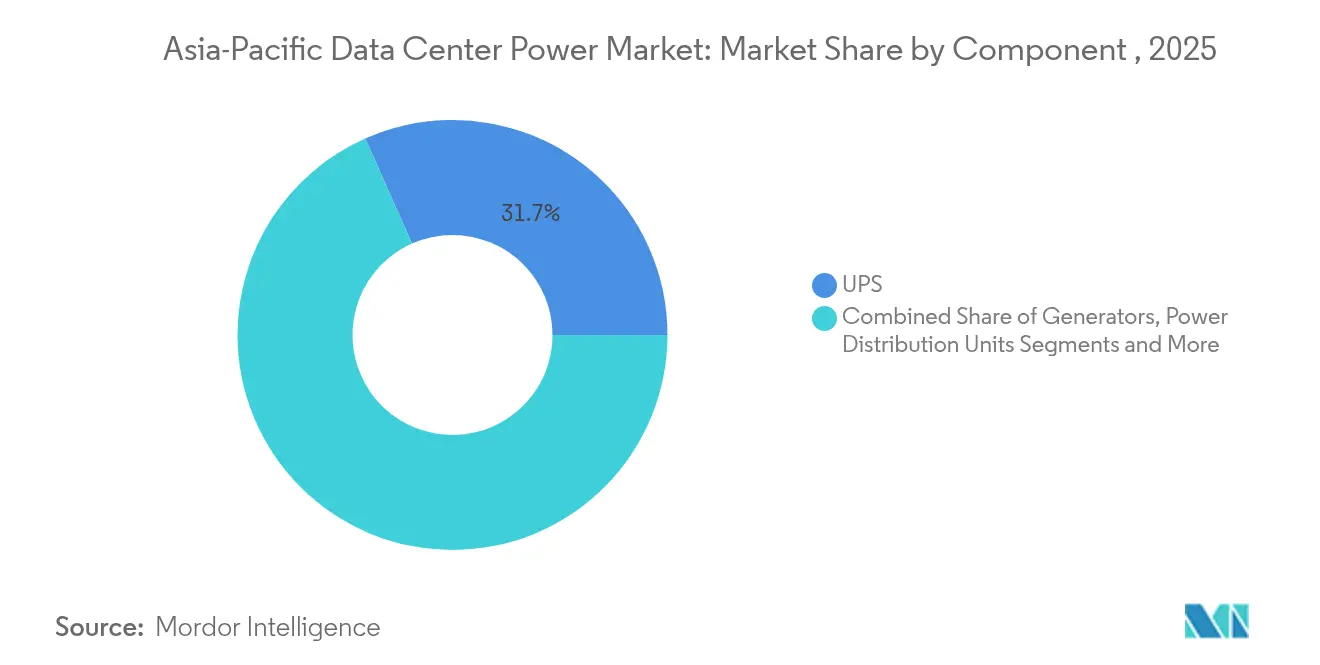

- Nach Komponente führten USV-Systeme mit einem Umsatzanteil von 31,65 % im Jahr 2025, während Stromverteilungseinheiten bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Marktanteil von 53,85 % am asiatisch-pazifischen Rechenzentrumsstrommarkt; Hyperscale-Anbieter wachsen bis 2031 mit einer CAGR von 10,05 %.

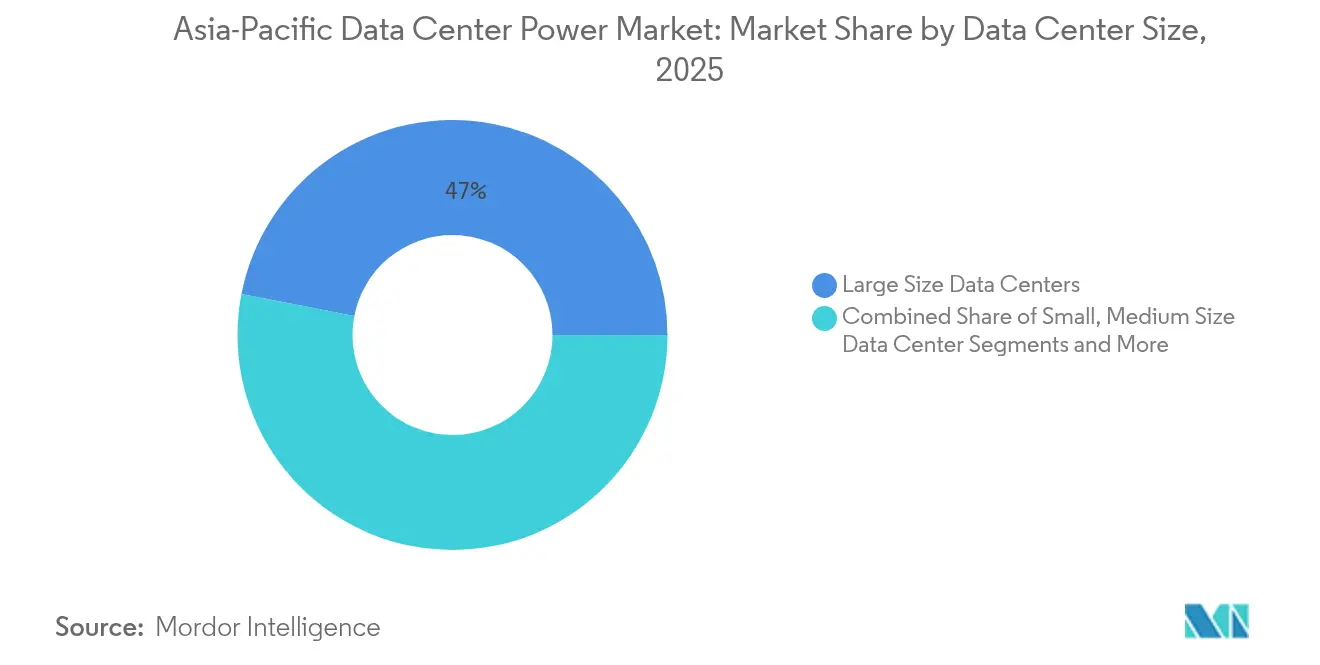

- Nach Größe entfielen auf große Einrichtungen im Jahr 2025 46,95 % der �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts, während Mega-Scale-Standorte mit einer CAGR von 10,95 % wachsen werden.

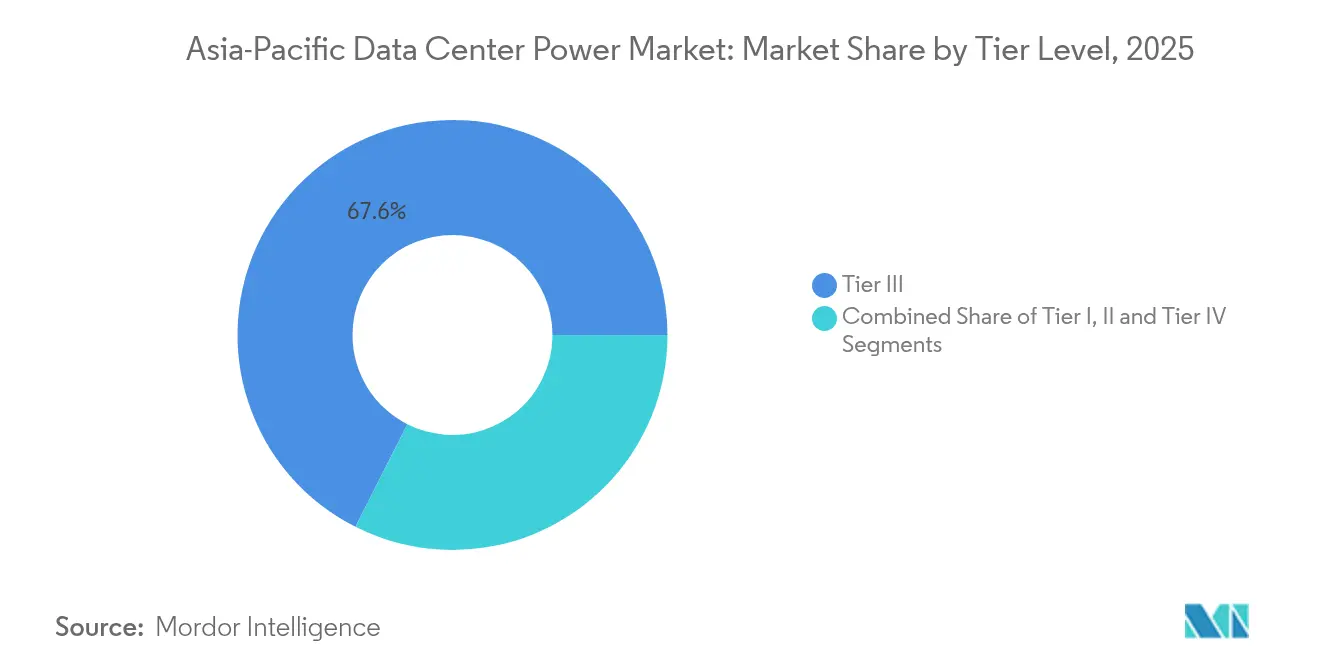

- Nach Tier dominierten Tier-III-Einrichtungen im Jahr 2025 mit einem Anteil von 67,55 %, während Tier-IV-Implementierungen mit einer CAGR von 11,35 % wachsen.

- Nach Land führte China im Jahr 2025 mit einem Anteil von 23,10 %, und für Indien wird bis 2031 eine CAGR von 11,1 % prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Rechenzentrumsstrommarkts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hyperscale- und KI-geführter Mega-Campus-Aufbau | +2.8% | China, Indien, Singapur, Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die digitale Wirtschaft und Datensouveränität | +1.9% | APAC- Kernmärkte, Ausstrahlungseffekte auf ASEAN | Langfristig (≥ 4 Jahre) |

| Cloud-/5G- Verkehrsanstieg mit steigender Leistungsdichte | +2.1% | Global, konzentriert in städtischen APAC-Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife steigern die Nachfrage nach effizienten USV-Anlagen und Stromverteilungseinheiten | +1.4% | Singapur, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Verzögerungen beim Netzanschluss treiben standortgebundene Mikro-Netze an | +1.1% | Tier-1- APAC-Städte, Märkte mit hoher Dichte | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite 100-%-Erneuerbare-Energien-Verpflichtungen (standortgebundene Solarenergie und Batterieenergiespeicher) | +1.3% | Global, angeführt von multinationalen Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hyperscale- und KI-geführter Mega-Campus-Aufbau

KI-Trainingscluster erfordern nun 40–50 kW pro Rack, mehr als das Fünffache herkömmlicher Implementierungen, was vollständige Neugestaltungen von Verteilungstopologien und Redundanzschemata erzwingt. [1]Digital Realty, "KI-Arbeitslasten und Rechenzentrumsentwurf," digitalrealty.comLeistungshalbleiter mit breiter Bandlücke wie Siliziumkarbid reduzieren Umwandlungsverluste, während Flüssigkühlung in neuen Hallen zum Standard wird, um thermische Stabilität zu gewährleisten, Oak Ridge National Laboratory. Projekte wie Singtels Banyan Park II in Singapur spezifizieren erdbebenresistente Sammelschienen und Flüssigkeitsverteiler auf Rack-Ebene, um für höhere KI-Lasten zukunftssicher zu sein. Diese Systeme integrieren Batteriespeicher für Überbrückungsunterstützung, glätten Netztransienten und ermöglichen aggressivere Laststufenänderungen ohne Generatorstarts. Der Kaskadeneffekt erhöht die Spezifikationsniveaus bei Colocation-Bauten, da Mieter KI-fähige Kapazitäten anfordern.

Staatliche Anreize für die digitale Wirtschaft und Datensouveränität

Richtlinien in China und Indien verlangen eine inländische Datenspeicherung, was Cloud-Anbieter dazu verpflichtet, lokale Hyperscale-Campusse in Betrieb zu nehmen und die Stromverteilung für höhere Verfügbarkeitsstufen aufzurüsten. Das öffentlich-private Forschungsprogramm Singapurs mit Equinix finanziert USD 4 Millionen in nachhaltige Stromprototypen, die auf tropische Betriebsbedingungen ausgerichtet sind.[2]Equinix, "Equinix und die Nationale Universität Singapurs eröffnen gemeinsame Innovationseinrichtung," equinix.com ASEAN-Rahmenwerke fördern die Integration erneuerbarer Energien, die bis 2030 30 % des Rechenzentrumbedarfs decken könnten. Anreizprogramme in Malaysia und Vietnam gewähren Tarifrabatte für Einrichtungen, die standortgebundene Solarenergie und hocheffiziente USV-Anlagen einsetzen. Da die Regulierung klare Beschaffungszeitpläne festlegt, steigen die Mengenverpflichtungen für Schaltanlagen und Energiespeicher, was eine vorhersehbare Skalierung der Lieferkette unterstützt.

Cloud-/5G-Verkehrsanstieg mit steigender Leistungsdichte

Der 5G-Ausbau beschleunigt Edge-Knoten und verlagert mehr Paketverarbeitung in Rechenzentren, was die durchschnittliche elektrische Last pro Quadratmeter erhöht. Colocation-Betreiber rüsten ältere Hallen mit Sammelschienen höherer Kapazität und modularen Lithium-Ionen-Strängen nach, um mit unvorhersehbaren Stufenlasten aus virtualisierten Netzwerkfunktionen umzugehen.[3]Cummins, "Batterieenergiespeicher für Rechenzentren," cummins.com Edge-Racks in städtischen Mikro-Einrichtungen stützen sich auf kompakte Gleichstrom-Stromregale, die USV-Anlage, Überwachung und automatische Umschaltung in einem einzigen Rahmen integrieren. Netzkapazitätsengpässe in Hongkong und Tokio fördern batteriebasiertes Lastspitzenmanagement, damit Betreiber kostspielige Lastspitzengebühren vermeiden. Zusammen komprimieren diese Faktoren traditionelle Reservemargen und erhöhen die Spezifikationsgrundlagen für intelligente Stromverteilungseinheiten und Zweigkreisüberwachung.

Hohe Stromtarife steigern die Nachfrage nach effizienten USV-Anlagen und Stromverteilungseinheiten

Industrielle Stromkosten in Singapur und Japan übersteigen USD 0,17 pro kWh, sodass eine Verbesserung der Umwandlungsverluste um 1 % für eine 10-MW-Einrichtung jährlich Zehntausende von Dollar einsparen kann. Moderne USV-Designs erreichen eine Online-Effizienz von 96–97 % und integrieren Öko-Modus-Algorithmen, die die Volllastleistung in Nebenzeiten steigern. Intelligente Stromverteilungseinheiten messen den Energieverbrauch pro Steckdose und ermöglichen eine KI-gestützte Arbeitslastplatzierung, die die Wärmeabgabe ausgleicht und neue Lüftungsgeräte verzögert. Zeitabhängige Tarife in Australien machen Lithium-Ionen-Speicher für die Lastverlagerung attraktiv und unterstützen kombinierte USV-plus-Batterie-Systeme, die sowohl gegen Ausfälle als auch gegen Tarifspitzen schützen. Staatliche Rückerstattungsprogramme für hocheffiziente Geräte verkürzen zusätzlich die Amortisationszyklen und beschleunigen Erneuerungsentscheidungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anfängliche Investitionskosten für hocheffiziente Stromsysteme | -1.2% | Aufstrebende APAC-Märkte, kostensensible Implementierungen | Kurzfristig (≤ 2 Jahre) |

| Netz- und Flächenengpässe in Tier-1-APAC-Knotenpunkten | -1.8% | Singapur, Hongkong, Tokio, Sydney | Mittelfristig (2–4 Jahre) |

| Dieselpreisvolatilität erhöht die Betriebskosten von Generatoren | -0.9% | Global, insbesondere abgelegene APAC-Standorte | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Flüssigkühlungs-Strominstallationen | -0.7% | APAC- Kernmärkte, aufkommende Technologieimplementierungen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anfängliche Investitionskosten für hocheffiziente Stromsysteme

Fortschrittliche USV-Anlagen und Siliziumkarbid-Wandler kosten bis zu 40 % mehr als ältere Geräte, was für kleinere Anbieter mit eingeschränkten Bilanzen ein Hindernis darstellt. Die Integration von Flüssigkühlung erfordert werkseitig vorgefertigte Sammelschienen und Pumpenverteiler, was die Installationskomplexität und Lieferzeiten erhöht. In Schwellenländern, wo die durchschnittliche Rack-Last noch bei etwa 8 kW liegt, verzögern Betreiber häufig Upgrades, bis die Kundennachfrage sich materialisiert. Finanzierungsmechanismen wie Energie-als-Dienstleistung-Verträge beginnen sich zu verbreiten, aber die Akzeptanz bleibt uneinheitlich, was die kurzfristige Durchdringung der effizientesten Architekturen begrenzt.

Netz- und Flächenengpässe in Tier-1-APAC-Knotenpunkten

Flächenknappheit in Singapur und Hongkong begrenzt Neubauparzellen und erzwingt vertikale Bauten, die die Platzierung von Hochleistungstransformatoren erschweren. Lokale Versorgungsunternehmen verhängen mehrjährige Wartelisten für neue Umspannwerksanschlüsse, die 50 MW überschreiten, was Projektzeitpläne verzögert. Betreiber reagieren mit standortgebundenen Mikro-Netzen, die Solardächer und Batteriespeicher kombinieren, doch diese Lösungen erhöhen die Investitionskosten und die technische Komplexität. In Tokio erfordern Erdbebenvorschriften schwerere Konstruktionen, was die für Schaltanlagenreihen verfügbaren Grundflächenbudgets weiter einschränkt. Solche Einschränkungen verlangsamen den Ausbau neuer Kapazitäten trotz starker zugrunde liegender Nachfrage.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Intelligente Verteilung treibt Wachstum an

USV-Systeme hielten im Jahr 2025 den größten Umsatzanteil von 31,65 % im asiatisch-pazifischen Rechenzentrumsstrommarkt und unterstreichen damit ihre Rolle beim Schutz stets verfügbarer digitaler Dienste. Die Einführung von Lithium-Ionen-Batterien und Siliziumkarbid-Antriebssträngen steigert die Online-Effizienz auf über 96 % und senkt die Betriebsausgaben trotz höherer Stückpreise. Der Komponentenmix verändert sich, da integrierte USV-Batterie-Module den Platzbedarf reduzieren und die Wartung vereinfachen. Intelligente Stromverteilungseinheiten, das am schnellsten wachsende Teilsegment mit einer CAGR von 10,3 %, integrieren eine Messung pro Steckdose, die KI-Analysen für die Arbeitslastplatzierung speist und brachliegende Stromkapazitäten reduziert. Generatoren behalten ihren kritischen Backup-Status, aber Brennstoffzellen-Prototypen gewinnen bei nachhaltigkeitsorientierten Hyperscalern an Pilottraktionskraft.

Externer Druck durch Strompreisvolatilität beschleunigt den Einsatz von Batterieenergiespeichern, die gleichzeitig als Überbrückungsunterstützung und zur Minderung von Lastspitzengebühren dienen. Schaltanlagenentwicklungen konzentrieren sich auf Lichtbogenschutzsicherheit und Ferndiagnose, die Serviceeinsätze reduzieren. Fernstromverteilungsfelder nehmen bei Edge-Implementierungen zu, wo Techniker rar sind und die Ausfalltoleranz gering ist. Serviceerlöse wachsen, da Betreiber OEM-Verträge für vorausschauende Wartung abschließen, die an digitale Zwillinge geknüpft ist, was die steigende Komplexität moderner Antriebsstränge in der asiatisch-pazifischen Rechenzentrumsstrombranche widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Dominanz trifft auf Hyperscale-Expansion

Colocation-Betreiber beherrschten im Jahr 2025 53,85 % des asiatisch-pazifischen Rechenzentrumsstrommarkts, indem sie die Unternehmensnachfrage bündelten und Skaleneffekte nutzten. Ihr Geschäftsmodell unterstützt große Mehrmieterhallen, in denen modulare 2–3-MW-Blöcke das Stromdesign standardisieren und Bauzeiten verkürzen. Hyperscale-Cloud-Anbieter expandieren jedoch mit einer CAGR von 10,05 %, da Souveräne-Cloud-Mandate lokale Bauvorhaben globaler Plattformen vorantreiben. Diese Standorte integrieren hochdichte KI-Cluster, die direkte Chip-Flüssigkühlung und dedizierte 400-VAC-Sammelschienen erfordern, die herkömmliche Colocation-Layouts selten aufnehmen können.

Unternehmen übernehmen hybride Architekturen, behalten latenzempfindliche Arbeitslasten vor Ort und mieten Burst-Kapazität von Colocation- und Hyperscale-Plattformen. Edge-Knoten verbreiten sich in der Nähe von 5G-Türmen und erfordern kompakte, aber hochzuverlässige Stromregale, die die gleiche Designphilosophie wie große Einrichtungen teilen. Folglich passen Lösungsanbieter ihre Portfolios an, die von Kilowatt-Edge-Racks bis zu 150-MW-Hyperscale-Farmen reichen, und stärken den technologischen Transfer zwischen den Segmenten im asiatisch-pazifischen Rechenzentrumsstrommarkt.

Nach Rechenzentrumsgröße: Streben nach Skalierung intensiviert sich

Große Einrichtungen zwischen 10 MW und 30 MW erzielten im Jahr 2025 46,95 % des Umsatzes, da sie Kapitaleffizienz mit überschaubarer technischer Komplexität verbinden. Ihr Design setzt typischerweise auf N+1-Generatorredundanz und zentrale Batterieräume, die für gemischte Mieterauslastung geeignet sind. Mega-Scale-Standorte über 30 MW werden die schnellste CAGR von 10,95 % verzeichnen, was die Präferenz der Hyperscaler für zusammenhängende Blöcke über 50 MW widerspiegelt, um Netzwerkverkabelung, Kühlungsverteilung und Beschaffung erneuerbarer Energien zu optimieren. In dieser Größenordnung setzen Betreiber dedizierte 110-kV-Umspannwerke ein und erwägen Gleichstromverteilung, um Umwandlungsstufen zu minimieren, was die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts für Hochspannungsgerätelinien steigert.

Kleine und mittlere Rechenzentren bleiben in regionalen Städten unverzichtbar, wo die Glasfaserlatenz zu Kernmetropolen die Anwendungstoleranzen überschreitet. Doch ihr Anteil erodiert stetig, da softwaredefinierte Vernetzung es Unternehmen ermöglicht, große Multi-Regions-Campusse mit einer Latenz unter 5 ms für die meisten Arbeitslasten zu nutzen. Die Skalierungsverschiebung belohnt Anbieter, die Stromräume vorfertigen und containerisierte Schaltanlagen liefern können, die Inbetriebnahmezeiten um Monate verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Zuverlässigkeitsspektrum erweitert sich

Tier-III-Einrichtungen dominieren mit einem Anteil von 67,55 % aufgrund ihres ausgewogenen Kosten-Verfügbarkeits-Verhältnisses, das den meisten Unternehmens-SLAs entspricht. Sie verfügen über duale Stromwege und gleichzeitige Wartbarkeit, was geplante Wartungsarbeiten ohne Abschaltung ermöglicht. Tier IV, das mit einer CAGR von 11,35 % wächst, erfordert fehlertolerante Architekturen mit 2N-Verteilung und ist damit die Wahl für KI-Inferenzcluster und Handelsplattformen, bei denen Ausfallstrafen die Kapitalaufschläge bei weitem übersteigen. Ihre Einführung erhöht die durchschnittlichen Ausgaben pro MW für USV-Anlagen, Schaltanlagen und Batteriekapazität und steigert die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts für hochredundante Geräte.

Betreiber kombinieren zunehmend Tier-Konzepte und paaren Tier-IV-Elektrik mit Tier-III-Mechanik, um die Investitionskosten zu kontrollieren und gleichzeitig Verfügbarkeitsziele zu erfüllen. Edge-Mikro-Standorte bleiben oft Tier II, integrieren aber schnellstartende Lithium-Batterien, die die Generatorlaufzeit ausgleichen, was zeigt, wie sich Tier-Anforderungen mit technologischen Fortschritten weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China entfiel im Jahr 2025 auf 23,10 % des Umsatzes, unterstützt durch inländische Cloud-Giganten und staatliche Ziele, die einen PUE unter 1,3 in Neubauten vorschreiben. Sein Ökosystem profitiert von der lokalen Produktion von Schaltanlagen und Stromverteilungseinheiten, obwohl die Verfügbarkeit fortschrittlicher Halbleiter weiterhin knapp ist. Indien ist die am schnellsten wachsende Region mit einer CAGR von 11,1 %, da Datenlokalisierungsregeln Hyperscaler und Fintechs dazu zwingen, regionale Campusse zu eröffnen. Das zweistellige Umsatzwachstum von Schneider Electric unterstreicht die robuste Nachfrage nach integrierten Strom-Kühlungs-Paketen. Japan, Singapur und Australien folgen mit stetigem mittlerem einstelligem Wachstum, das an hohe Zuverlässigkeitsstandards und steigende KI-Investitionen geknüpft ist.

Indonesien, die Philippinen und Malaysia bilden die aufstrebende Tier, in der unterstützende Politik und steigende Cloud-Akzeptanz neue Neubauprojekte antreiben, oft auf Campussen, die 100 MW überschreiten. Unterschiede in der Netzzuverlässigkeit prägen den Gerätemix: Märkte mit instabiler Versorgung bevorzugen überdimensionierte Batteriespeicher und häufige Generatortests, was die Kaufmuster in der asiatisch-pazifischen Rechenzentrumsstrombranche beeinflusst.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Schneider Electric, Vertiv, ABB und Eaton halten zusammen einen soliden Anteil, sehen sich jedoch wachsendem Wettbewerb von Huawei Digital Power und Delta Electronics gegenüber, die aggressive Preisgestaltung mit lokalisiertem Support verbinden. Vertiv erweiterte sein Werk in Pune, um die Schaltanlagen- und USV-Produktion zu steigern, die Lieferzeiten für regionale Kunden zu verkürzen und große Hyperscale-Rollouts zu unterstützen.

Technologiekonvergenz treibt Differenzierung voran. Führende Anbieter integrieren Batterieanalysen und Stromverteilungseinheiten-Messung in einzelne Dashboards und nutzen KI, um Ausfallmodi vorherzusagen und den Energieverbrauch zu optimieren. Patentaktivitäten rund um Siliziumkarbid-Wechselrichtertopologien und modulare Batteriestränge halten die Markteintrittsbarrieren moderat. Partnerschaften zwischen OEMs und Betreibern entwickeln gemeinsam standortspezifische Architekturen wie Gleichstrom-Sammelschienen und wasserstofffähige Generatoren und stärken die Anbieterbindung.

Lokale Hersteller erschließen angrenzende Nischen. Japanische Unternehmen liefern erdbebengesicherte Schaltfelder, während australische Integratoren auf Mikro-Netze in abgelegenen Gebieten spezialisiert sind, die an erneuerbare Energieparks angebunden sind. Marktteilnehmer, die sich auf Wasserstoff-Brennstoffzellenmodule oder vorgefertigte Stromräume konzentrieren, können bei nachhaltigkeitsorientierten Ausschreibungen Marktanteile gewinnen, obwohl Markenvertrauen und globale Servicereichweiten bei Tier-IV-Angeboten im asiatisch-pazifischen Rechenzentrumsstrommarkt entscheidend bleiben.

Führende Unternehmen der asiatisch-pazifischen Rechenzentrumsstrombranche

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Schneider Electric meldete ein organisches Umsatzwachstum von 9,3 % im asiatisch-pazifischen Raum im ersten Quartal 2025, angetrieben durch Colocation-Nachfrage und Kühlungslösungstraktionskraft.

- März 2025: Vertiv verzeichnete einen um 24 % höheren Nettoumsatz, wobei der asiatisch-pazifische Raum um 36 % im Jahresvergleich zulegte und neue Fertigungskapazitäten in Pune, Indien, hinzugefügt wurden.

- November 2024: Equinix und die Nationale Universität Singapurs eröffneten eine gemeinsame Innovationseinrichtung im Wert von USD 4 Millionen für nachhaltige Rechenzentrumsstromforschung.

- Oktober 2024: Singtel und Hitachi vereinbarten die gemeinsame Entwicklung KI-fähiger Rechenzentren in Japan mit grünen Stromsystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

���ϲ����� definiert den asiatisch-pazifischen Rechenzentrumsstrommarkt als alle Erlöse, die aus elektrischer Infrastruktur, unterbrechungsfreien Stromversorgungssystemen, Generatoren, Schaltanlagen, intelligenten Stromverteilungseinheiten, Transferschaltern, Fernstromverteilungsfeldern und zugehörigen Installations- oder Wartungsdienstleistungen generiert werden, die in zweckgebauten, Colocation-, Cloud-, Edge- und Unternehmensrechenzentren in fünfzehn APAC-Volkswirtschaften eingesetzt werden.

Umfangsausschlüsse: Eigenständige Batterieenergiespeicherprojekte, die nicht in Rechenzentrumseinrichtungen integriert sind, liegen außerhalb unseres Umfangs.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellengeneratoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

- Nach Land

- Australien

- China

- Indien

- Indonesien

- Philippinen

- Singapur

- Malaysia

- Japan

- Neuseeland

- Sonstige asiatisch-pazifische Länder

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Anschließend führen wir strukturierte Interviews mit Einrichtungsdesigningenieuren, Colocation-Beschaffungsleitern, Generator-OEM-Produktmanagern und regionalen Stromversorgungsbeauftragten in China, Indien, Japan, Australien und wichtigen ASEAN-Knotenpunkten durch. Ihre Erkenntnisse verfeinern Auslastungsfaktoren, Service-Attach-Raten und Rabattverläufe, schließen Lücken aus der Schreibtischforschung und bestätigen frühe Annahmen.

Schreibtischforschung

Unsere Analysten sammeln zunächst grundlegende Statistiken aus neutralen öffentlichen Plattformen wie UN-Comtrade-Zolldaten, nationalen Energieregulatoren, der Internationalen Energieagentur und Handelsverbänden wie der Asia Cloud Computing Association. Wir erweitern das Netz mit Unternehmenseinreichungen, Quartalsergebnissen, Investorenunterlagen und seriösen Nachrichtenquellen, die über Dow Jones Factiva gesammelt werden. Staatliche Beschaffungsportale und Volza-Versanddaten helfen uns, eingehende Mengen von USV-Rahmen und Dieselaggregaten abzuschätzen, während Questel-Patenttrends aufkommende Hochdichte-Stromverteilungseinheiten-Designs aufzeigen. Diese Quellen verankern historische Nachfragekurven und Preiskorridore, bevor mit der Modellierung begonnen wird. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen fließen in die Datenerfassung, Validierung und Klärung ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir erstellen ein gemischtes Modell: eine Top-down-Kapazitätsrekonstruktion unter Verwendung der installierten IT-Last (MW) und der mittleren Ausgaben für elektrische Infrastruktur pro MW, bestätigt durch selektive Bottom-up-Lieferanten-Rollups und stichprobenartige Durchschnittspreis-mal-Liefermenge-Prüfungen. Zu den Kernvariablen gehören die Hyperscale-Campus-Pipeline (MW), die Tier-III/IV-Durchdringung, die durchschnittliche Rack-Dichte, regionale Stromtarife und Energieeffizienzvorgaben. Multivariate Regression projiziert jeden Treiber, während Szenarioanalysen Netzengpass- und Erneuerbare-Energien-Versorgungssensitivitäten testen. Wo Bottom-up-Schätzungen lückenhaft sind, werden Verhältnisse aus den nächsten Proxy-Märkten angewendet und dann durch Expertenfeedback angepasst.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen unabhängige Kapazitäts-Tracker und Versorgungsverkäufe unterzogen; Anomalien lösen eine Überarbeitung vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen politischen oder Fusionen-und-Übernahmen-Ereignissen; ein abschließender Analysten-Durchlauf stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors APAC-Rechenzentrumsstrom-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen unterscheiden sich häufig, da Studien in Komponentenabdeckung, Basisjahren und Aktualisierungsgeschwindigkeit variieren.

Durch die Auswahl eines Basisjahres 2025, einschließlich Serviceerlösen, und einer jährlichen Aktualisierung bietet Mordor einen entscheidungsreifen Mittelpunkt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,56 Mrd. (2025) | ||

| USD 5,09 Mrd. (2024) | Regionale Beratung A | Schließt Dienstleistungen aus, lässt Edge-Einrichtungen aus, älteres Basisjahr |

| USD 5,80 Mrd. (2024) | Globale Beratung B | Begrenzter Ländersatz und niedrigere Hyperscale-Akzeptanzrate |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, zeitnahe Aktualisierung und gemischte Methodenmodellierung eine ausgewogene, transparente Basislinie liefern, die Interessengruppen auf klar formulierte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Rechenzentrumsstrommarkt?

Die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts wird voraussichtlich im Jahr 2026 USD 9,33 Milliarden erreichen und mit einer CAGR von 9,05 % wachsen, um bis 2031 USD 14,39 Milliarden zu erreichen.

Was ist die aktuelle Größe des asiatisch-pazifischen Rechenzentrumsstrommarkts?

Im Jahr 2026 wird die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts voraussichtlich USD 9,33 Milliarden erreichen.

Wer sind die wichtigsten Akteure im asiatisch-pazifischen Rechenzentrumsstrommarkt?

ABB Ltd, Caterpillar Inc., Cummins Inc., Generac Power Systems, Inc. und Kohler Co. sind die wichtigsten Unternehmen, die im asiatisch-pazifischen Rechenzentrumsstrommarkt tätig sind.

Welche Jahre deckt dieser asiatisch-pazifische Rechenzentrumsstrommarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts auf USD 9,33 Milliarden geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsstrommarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: