Marktgröße und Marktanteil für Backwaren im asiatisch-pazifischen Raum

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

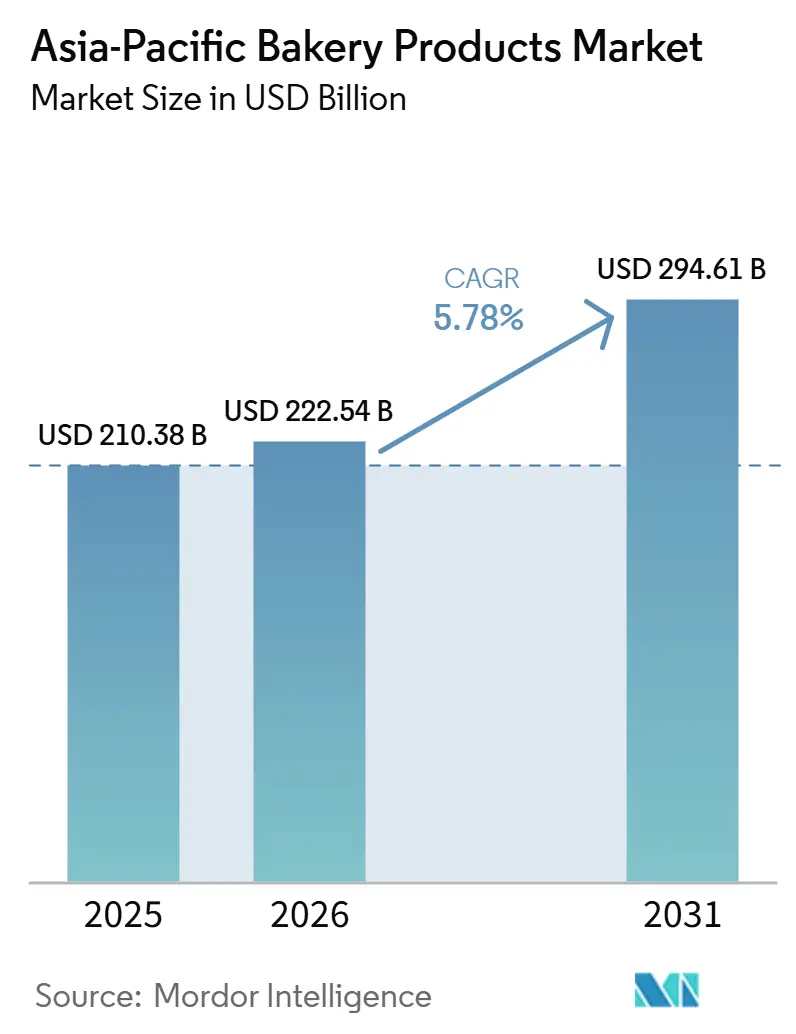

| Marktgröße im Basisjahr (2025) | 210.38 Milliarden US-Dollar |

| Marktgröße (2026) | 222.54 Milliarden US-Dollar |

| Marktgröße (2031) | 294.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backwaren im asiatisch-pazifischen Raum von ���ϲ�����

Die Marktgröße für Backwaren im asiatisch-pazifischen Raum wurde im Jahr 2025 auf USD 210,38 Milliarden geschätzt und soll von USD 222,54 Milliarden im Jahr 2026 auf USD 294,61 Milliarden bis 2031 wachsen, bei einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Städtische Verbraucher mit steigendem verfügbarem Einkommen und breiterem Einzelhandelszugang tendieren zunehmend zu praktischen Lebensmitteln, die ihrem kulturellen Geschmack entsprechen. Dieser Wandel wird durch die wachsende Nachfrage nach zeitsparenden Mahlzeitenoptionen angetrieben, die weder auf Vertrautheit noch auf Qualität verzichten. Da ein hektischer Lebensstil die Zeit für die Mahlzeitenzubereitung verkürzt, erfreuen sich verzehrfertige Produkte wie Brote, Kuchen und Gebäck wachsender Beliebtheit und bedienen sowohl Bequemlichkeits- als auch Geschmackspräferenzen. Der Trend zur Premiumisierung ist ebenfalls bemerkenswert: Verbraucher werden von Marken angezogen, die Genuss mit gesundheitsbewussten Entscheidungen verbinden, wie Vollkorn und reduziertem Zuckergehalt, was ein Gleichgewicht zwischen Luxus und Wohlbefinden widerspiegelt. Während multinationale Unternehmen durch strategische lokale Akquisitionen Innovationen in der Kategorie vorantreiben, um regionale Präferenzen besser zu verstehen und zu bedienen, behaupten sich inländische Akteure, indem sie regionale Aromen in den Vordergrund stellen und die Verteilung in der Nachbarschaft sicherstellen, um ihren Wettbewerbsvorteil zu erhalten. Verbesserungen der Kühlketteninfrastruktur, ein Anstieg des digitalen Handels und sich entwickelnde Verpackungsvorschriften erweitern gemeinsam die Marktreichweite für Produkte aller Segmente und ermöglichen es den Herstellern, eine breitere und vielfältigere Verbraucherbasis zu bedienen.

Wichtigste Erkenntnisse des Berichts

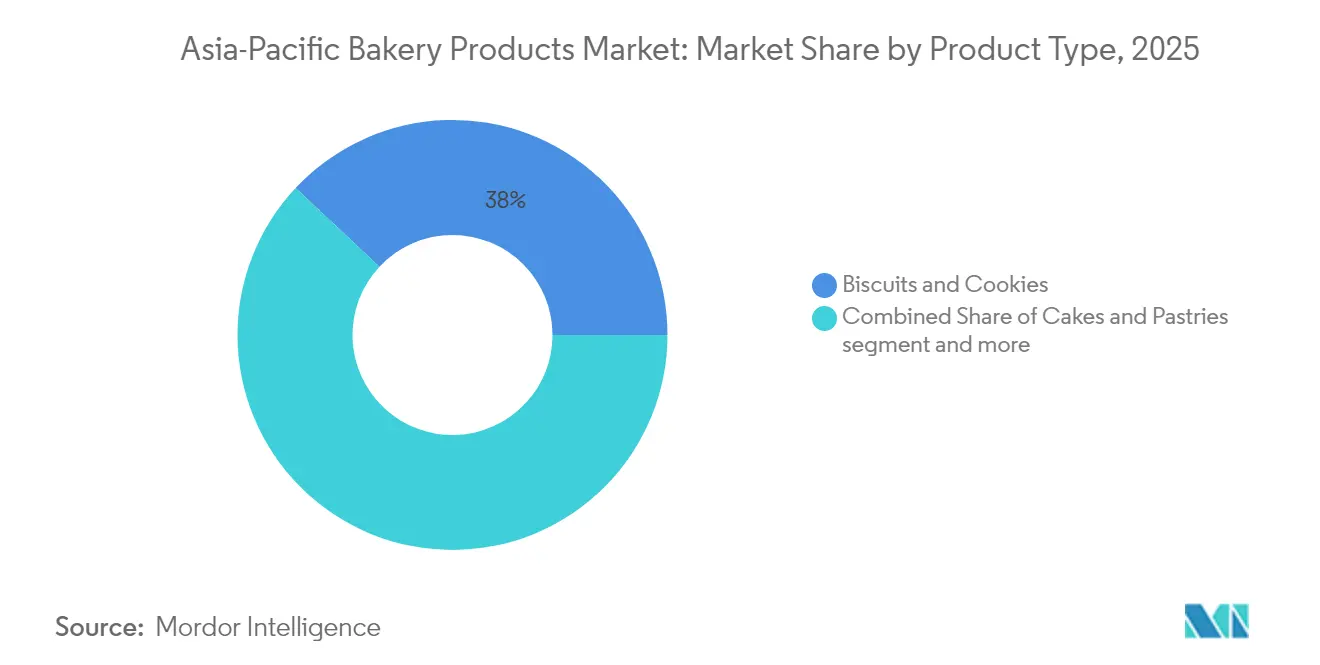

- Nach Produkttyp führten Kekse und Plätzchen im Jahr 2025 mit einem Umsatzanteil von 38,02 %; Kuchen und Gebäck werden voraussichtlich bis 2031 mit einer CAGR von 6,53 % wachsen.

- Nach Kategorie entfielen 92,74 % der Umsätze im Jahr 2025 auf konventionelle Linien; Alternativen ohne bestimmte Inhaltsstoffe werden bis 2031 voraussichtlich eine CAGR von 7,41 % verzeichnen.

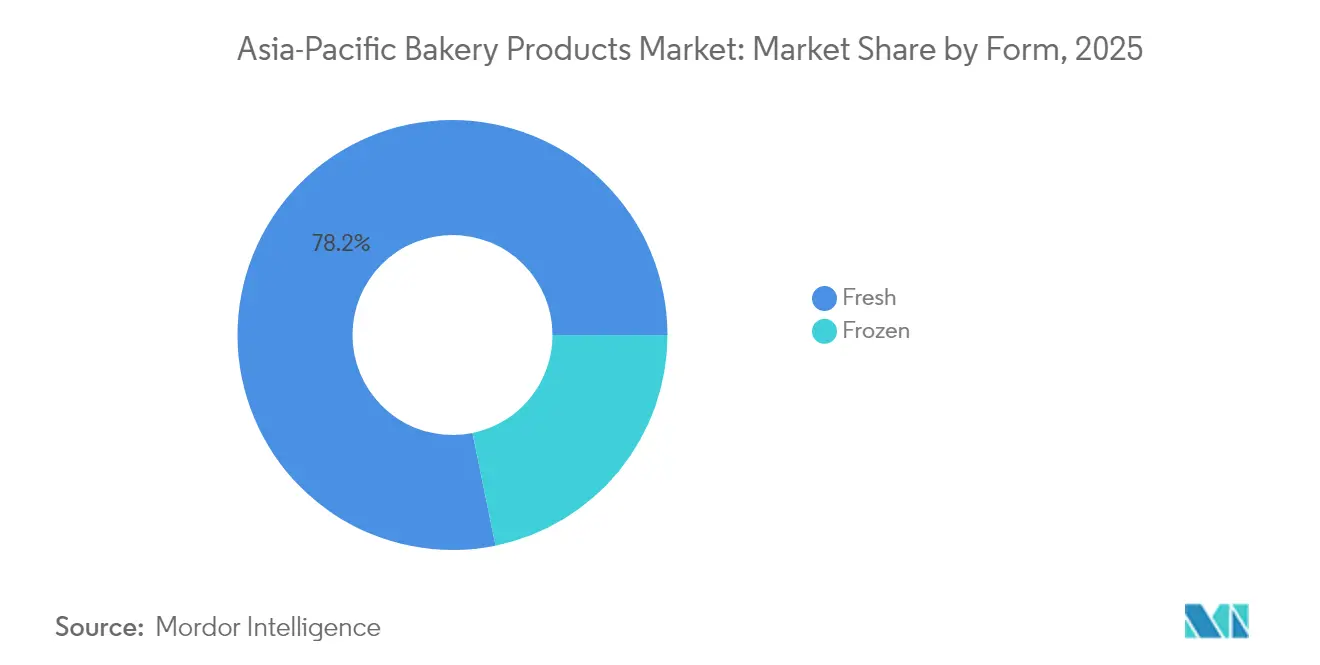

- Nach Form hielten Frischprodukte im Jahr 2025 einen Anteil von 78,21 %; Tiefkühlprodukte werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,4 % wachsen.

- Nach Vertriebskanal hielten Off-Trade-Outlets im Jahr 2025 einen Anteil von 82,97 %; On-Trade-Standorte werden bis 2031 voraussichtlich mit einer CAGR von 6,69 % wachsen.

- Nach Geografie dominierte China im Jahr 2025 mit 29,05 % der Umsätze; Indien wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,95 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Backwaren im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom beim bequemlichkeitsgetriebenen Snacking | +1.2% | Städtisches China, Japan, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Beschleunigung des E-Commerce für Backwaren | +0.8% | China, Indien, ��ü��Dz��ٲ�������� | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsorientierte Produktreformulierung | +0.9% | Indien, Indonesien, Malaysia | Langfristig (≥ 4 Jahre) |

| Ausbau von Supermarkt-Bäckereien im Geschäft | +0.7% | China, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Initiativen zur Anreicherung mit funktionellen Ballaststoffen | +0.6% | Japan, Australien, Premium-China | Langfristig (≥ 4 Jahre) |

| Vorschriften für nachhaltige Verpackungen | +0.5% | Australien, Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Boom beim bequemlichkeitsgetriebenen Snacking

In belebten Megastädten ist die Nachfrage nach tragbaren Backwaren gestiegen, wobei viele davon nun als praktische Mahlzeitenersätze dienen. Da Pendler oft mehr als 90 Minuten täglich für den Transit aufwenden, wächst die Präferenz für unterwegs konsumierbare Optionen wie Einzelportionskuchen, gefüllte Brötchen und nährstoffreiche Brote, die sich leicht beim Reisen verzehren lassen. Japan verfügt über ein weitreichendes Netzwerk von über 56.000 Convenience-Stores, die täglich mehrmals frisch gebackene Waren rotieren, um optimale Weichheit und Aroma zu gewährleisten und dem schnelllebigen Lebensstil städtischer Verbraucher gerecht zu werden. In China haben Ladenbetreiber unterdessen Vor-Ort-Öfen eingeführt, die den Wunsch der Käufer nach warmen, frisch gebackenen Produkten zu jeder Tages- und Nachtzeit befriedigen und das gesamte Einkaufserlebnis verbessern. In Anerkennung der Präferenzen weiblicher Berufstätiger im Alter von 26 bis 40 Jahren setzen Marken auf portionskontrollierte Verpackungen, die Kalorienmanagement mit Geschmacksvielfalt verbinden und sowohl gesundheitsbewusste als auch geschmacksorientierte Bedürfnisse ansprechen. Darüber hinaus reichern Marken ihre Produkte mit langsam freisetzenden Kohlenhydraten und Pflanzenproteinen an, um die Energieversorgung zu verbessern und den Ernährungsbedarf beschäftigter Verbraucher zu decken, sodass jede Portion lang anhaltende Energie und Sättigung bietet.

Beschleunigung des E-Commerce für Backwaren

Die Region, die ein Viertel der weltweit digital lieferbaren Dienstleistungen erbringt, hat Plattformen entwickelt, die temperaturempfindliche Bestellungen verwalten können und eine nahtlose Lieferung verderblicher Waren ermöglichen. Isolierte Träger für die „letzte Meile” stellen sicher, dass handwerkliche Sauerteigbrote, glutenfreie Muffins und exklusive Gebäckstücke frisch in entlegene Haushalte geliefert werden und dabei Produktqualität und Kundenzufriedenheit gewahrt bleiben[1]Quelle: Asiatische Entwicklungsbank," E-COMMERCE-ENTWICKLUNG IN ASIEN UND DEM PAZIFIK", www.dpworld.com. Abonnementmodelle für wöchentliche Brotkörbe generieren nicht nur wiederkehrende Einnahmen, sondern verbessern auch die Nachfrageprognose, indem sie Unternehmen konsistente Daten über Verbraucherpräferenzen und Kaufmuster liefern. Über grenzüberschreitende Kanäle gewinnen taiwanesische Ananaskuchen und japanische Chiffonrollen bei Fans in Malaysia an Beliebtheit, ohne dass physische Ladengeschäfte erforderlich sind, wodurch Gemeinkosten gesenkt und die Marktreichweite erweitert wird. KI-gestützte Suchwerkzeuge, die Produkte auf Basis früherer Käufe empfehlen, steigern den Warenkorbwert und personalisieren das Einkaufserlebnis für Verbraucher. Eine rentable Skalierung hängt jedoch vom Vorhandensein dichter städtischer Cluster ab, in denen die Kosten für die Lieferung am selben Tag tragbar bleiben und so betriebliche Effizienz und Kosteneffektivität gewährleistet werden.

Gesundheitsorientierte Produktreformulierung

Die indische Regulierungsbehörde hat eine Obergrenze von 2 % für industrielle Transfette festgelegt und drängt Hersteller dazu, auf nicht hydrierte Öle umzusteigen, um die neuen Standards zu erfüllen. Gleichzeitig veranlassen Initiativen zur Zuckerreduzierung in Indonesien und Malaysia schnelle Rezeptanpassungen, um den sich entwickelnden Gesundheitsrichtlinien zu entsprechen. Große Bäckereien ersetzen nun Saccharose durch Stevia-Mischungen, ein natürliches Süßungsmittel, das für seinen kalorienarmen Nutzen bekannt ist, und bevorzugen Mehrkornprodukte, die reich an β-Glucan sind und mit verbesserter Herzgesundheit in Verbindung gebracht werden, gegenüber raffiniertem Weizen. In drei Jahren erzielte Britannia eine Reduzierung des Zuckergehalts um 3,3 % und eine bemerkenswerte Steigerung des Vollkornanteils um 75,8 %, was einen bedeutenden Wandel hin zu gesünderen Produktangeboten widerspiegelt. In Fachzeitschriften veröffentlichte Forschungsergebnisse zeigen, dass die Einbeziehung von spelzlosem Gerstenmehl die antioxidative Kapazität von Sandwichbrot erhöht und sein Nährwertprofil verbessert, während eine von Verbrauchern bevorzugte Textur erhalten bleibt. Obwohl die Reformulierung von Rezepten aufgrund des Einsatzes hochwertiger Zutaten und zusätzlicher Forschungs- und Entwicklungsaufwendungen die Kosten erhöhen kann, sind Verbraucher bereit, einen Aufpreis für Produkte zu zahlen, die „besser für Sie”-Siegel auf ihrer Verpackung tragen, was gesündere Entscheidungen signalisiert.

Ausbau von Supermarkt-Bäckereien im Geschäft

Einzelhändler nutzen frisch gebackene Waren, um den Gesamtwarenkorbwert zu steigern. Japanische Lebensmittelhändler verwenden kompakte Decköfen, um stündlich Baguettes, dänisches Gebäck und herzhafte Brötchen zu produzieren, und stellen sicher, dass der verlockende Duft durch die Gänge zieht und das Einkaufserlebnis verbessert. Australische Ketten heben „heute gebackene” knusprige Brote hervor und schaffen damit ein einzigartiges Verkaufsargument, das sie von Online-Lebensmittelkonkurrenten abhebt und Verbraucher anspricht, die Frische und Qualität suchen. In China ermöglichen Live-Zubereitungstheken den Käufern, das Aufgehen des Teigs und das goldene Bräunen zu beobachten, und bieten ein sensorisches Erlebnis, das Transparenz, Handwerkskunst und Vertrauen in die Produktqualität betont. Automatisierung durch Werkzeuge wie Spiralmischer, Teigteiler und programmierbare Gärkammern verringert die Abhängigkeit von Fachkräften, rationalisiert Produktionsprozesse und macht das Modell auch in kleineren städtischen Umgebungen praktikabel, wo Platz und Ressourcen begrenzt sind. Die Zusammenarbeit mit lokalen Konditoren erweitert das Angebot, führt vielfältige und handwerkliche Optionen ein, um eine breitere Kundenbasis anzuziehen, ohne die Kapitalkosten zu erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Weizen- und Milchprodukt-Inputpreise | -0.4% | Importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen der Zuckersteuer in der ASEAN | -0.3% | ��ü��Dz��ٲ�������� | Mittelfristig (2–4 Jahre) |

| Strengere Transfett-Vorschriften | -0.8% | Indien, Malaysia | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe für Tiefkühllogistik | -0.6% | Infrastrukturbeschränkte Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Weizen- und Milchprodukt-Inputpreise

Im Jahr 2024 blieben die Großhandelspreise für Weizen stabil zwischen INR 31.500 und 34.300 pro Tonne und drückten die Bruttomargen von Markenbroten und -keksen. Gleichzeitige Anstiege bei Milchpulver- und Butterpreisen haben die Kosten für laminierten Teig in die Höhe getrieben. Diese Situation hat die Hersteller vor zwei Möglichkeiten gestellt: entweder die Listenpreise zu erhöhen, was das Risiko birgt, preissensible Kunden zu verlieren, oder das Produktgewicht zu reduzieren, was möglicherweise die Wahrnehmung des Verbrauchers vom Preis-Leistungs-Verhältnis beeinträchtigt. Importabhängige Volkswirtschaften wie Indonesien sind besonders anfällig, da sie mehr als die Hälfte ihres Weizens aus dem Ausland beziehen und folglich die Auswirkungen von Fracht- und Währungsschwankungen stark spüren. Diese Herausforderungen werden durch globale Lieferkettenunterbrechungen und geopolitische Spannungen weiter verschärft, die zur Unvorhersehbarkeit der Kosten beitragen. Um Risiken zu mindern, greifen größere Käufer häufig auf Jahresverträge zurück, um Preise festzuschreiben und Volatilität zu vermeiden, oder erkunden alternative Getreidesorten wie Sorghum, um ihre Versorgungsbasis zu diversifizieren. Kleinere Bäckereien hingegen, ohne den Vorteil der Skalierung, setzen entweder margenschwache Lagereinheiten auf Eis oder verschieben ihre Innovationsbemühungen und warten auf eine Rückkehr zur Stabilität bei den Rohstoffpreisen. Diese Verzögerung bei Innovationen könnte ihre Wettbewerbsfähigkeit in einem ohnehin schwierigen Marktumfeld beeinträchtigen.

Strengere Transfett-Vorschriften

Lokale Hersteller von Crackern und Waffeln, die es gewohnt sind, teilweise hydrierte Öle für knusprige Texturen und eine verlängerte Haltbarkeit zu verwenden, stehen nun aufgrund verbindlicher Transfett-Obergrenzen vor erheblichen Formulierungshürden. Diese Vorschriften zielen darauf ab, gesundheitliche Risiken im Zusammenhang mit dem Transfettkonsum zu reduzieren, haben jedoch betriebliche Herausforderungen für die Hersteller eingeführt. Zwei Jahre nach Inkrafttreten der Regelung zeigt eine Untersuchung der indischen Lebensmittelbehörde, dass die Einhaltung im informellen Sektor unter 40 % liegt, was eine erhebliche Lücke bei der Befolgung aufzeigt. Obwohl Ersatzstoffe wie interesterifizierte Palmfraktionen, Shea-Stearin und hochölsäurehaltiges Sonnenblumenöl verwendet werden können, führen sie häufig zu zweistelligen Kostensteigerungen bei den Inputmaterialien. Darüber hinaus können diese Alternativen das Mundgefühl des Produkts verändern, wenn sie nicht sorgfältig ausbalanciert werden, was möglicherweise die Verbraucherakzeptanz beeinträchtigt. Um diesen Herausforderungen zu begegnen, führen technische Serviceteams multinationaler Zutatenzulieferer Vor-Ort-Tests für regionale Unternehmen durch und bieten maßgeschneiderte Lösungen und Beratung an. Trotz dieser Bemühungen bleibt die Akzeptanzrate jedoch schleppend, was diese Unternehmen dem Risiko von Durchsetzungsstrafen, Produktrückrufen und potenziellen Marktanteilsverlusten aussetzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Premium-Kuchen und Gebäck übertreffen Grundnahrungsmittel

Im Jahr 2025 dominierten Kekse und Plätzchen den Markt für Backwaren im asiatisch-pazifischen Raum und erfassten 38,02 % des Gesamtumsatzes. Ihre führende Position ergibt sich aus ihrer langen Haltbarkeit, Bequemlichkeit und breiten Geschmacksattraktivität bei verschiedenen Verbrauchern. Darüber hinaus hat eine aggressive Aktionspreisgestaltung sowohl regionaler als auch internationaler Marken ihre Zugänglichkeit gestärkt, insbesondere in preissensiblen Märkten. Ländliche Verbraucher, die von der Erschwinglichkeit von Mehrfachpackungsformaten angezogen werden, haben eine konsistente Präferenz für traditionelle süße Kekse gezeigt und profitieren von ihrer tiefen Durchdringung in allgemeinen Handelskanälen. Die Widerstandsfähigkeit dieser Kategorie erstreckt sich sowohl auf Premium- als auch auf Wertbereiche und verschafft ihr einen Vorteil gegenüber anderen Backwarenformaten. Folglich haben Kekse und Plätzchen ihren Status als Haushaltsgrundnahrungsmittel gefestigt und behalten ihre Bedeutung in modernen Einzelhandelsumgebungen.

Umgekehrt werden Kuchen und Gebäck das schnellste Wachstum verzeichnen und eine beeindruckende CAGR von 6,53 % während des Prognosezeitraums aufweisen. Jüngere Verbraucher nehmen Backwaren im Dessert-Stil zunehmend als soziale Symbole wahr, insbesondere während Feiertagen, Café-Besuchen und Feiern, was die Premium-Nachfrage antreibt. In China überstieg das Kuchensegment allein USD 3 Milliarden, wobei Spezialgeschäfte stolz handdekorierte Biskuitkuchen und cremige Rollen präsentieren, was die beteiligte Handwerkskunst unterstreicht. Küstenstädte, die aufgrund einer sich entwickelnden Café-Kultur einen Wandel in traditionellen Frühstücksgewohnheiten erleben, haben westliche Köstlichkeiten wie Croissants und Cruffins angenommen. Dieser handwerkliche Ansatz treibt den Umsatz an, wobei Patisserien limitierte Entremets zu Preisen vermarkten, die zwei- bis dreimal höher sind als verpackte Gegenstücke. Über den bloßen Genuss hinaus ermutigt der Anstieg digitaler Lebensmittel-Tutorials Hobbyköche, mit geschichteten Desserts zu experimentieren, was folglich die Nachfrage nach wesentlichen Zutaten wie Mehl, Butter und Hefe antreibt. Diese Mischung aus Erlebniswert, Premium-Branding und jugendlicher Begeisterung positioniert die Kategorie für schnelles Wachstum in der gesamten asiatisch-pazifischen Region.

Nach Kategorie: Produkte ohne bestimmte Inhaltsstoffe schließen die Lücke

Im Jahr 2025 hielten konventionelle Backwaren-Lagereinheiten einen dominanten Anteil von 92,74 % am Gesamtumsatz im asiatisch-pazifischen Markt. Ihre weitverbreitete Attraktivität, die auf weizenbasierten, gesüßten Formulierungen beruht, entspricht den Massenmärktpräferenzen. Dies unterstreicht nicht nur ihre Beliebtheit, sondern ermöglicht es den Herstellern auch, Skaleneffekte zu nutzen. Der anhaltende Erfolg dieser Produkte ist auf ihre Vertrautheit, Erschwinglichkeit und effizienten Vertriebskanäle zurückzuführen, die sowohl moderne als auch traditionelle Einzelhandelsgeschäfte umfassen. Für Verbraucher, ob in ländlichen Gebieten oder in städtischen Zentren des Mainstreams, sind konventionelle Backwaren ein Grundnahrungsmittel, das in das Gefüge des täglichen Lebens eingewoben ist. Diese starke Stellung sichert nicht nur ein konsistentes Volumen, sondern bietet Unternehmen auch Stabilität, selbst inmitten von Schwankungen bei Premium- oder Nischenformaten. Während gesundheitsorientierte Alternativen auf dem Vormarsch sind, gedeihen konventionelle Backwaren weiterhin und bedienen die größte Verbraucherbasis der Region.

Backwaren ohne bestimmte Inhaltsstoffe, einschließlich glutenfreier, zuckerfreier und allergenarmer Sorten, sind für das bedeutendste Wachstum mit einer prognostizierten CAGR von 7,41 % positioniert. Städtische Verbraucher, die zunehmend anspruchsvoller werden, treiben diese Nachfrage an und suchen oft nach spezifischen Angaben wie „kein Maltodextrin” und „null Laktose”. Supermärkte, die auf dieses gesteigerte Interesse reagieren, widmen diesen spezialisierten Artikeln mehr Regal- und Endkappenplatz. Länder wie Australien und Singapur verzeichnen besonders starke Zugkraft, angetrieben durch ein gesteigertes Bewusstsein für Zöliakie und breitere Wellness-Initiativen. Als Reaktion darauf investieren Hersteller in allergengetrennte Produktionslinien, um die Lebensmittelsicherheit zu gewährleisten und von Premium-Preisen zu profitieren, die konventionelle Angebote oft um mehr als 30 % übersteigen. Forschungen zu funktionellen Zutatensubstitutionen, wie Apfelmus, Inulin und Stevia, ermöglichen es Herstellern, den Zuckergehalt zu senken und dabei sensorische Qualitäten zu erhalten, obwohl diese Formulierungsherausforderungen erhebliche Forschungs- und Entwicklungsinvestitionen erfordern. Zutatenzulieferer spielen eine entscheidende Rolle, indem sie Innovationen wie resistente Stärken, Inulin und natürliche Süßungsmittel einführen und sicherstellen, dass Gesundheitsaussagen Textur und Geschmack nicht beeinträchtigen. Branchenbewegungen wie die Übernahme eines auf glutenfreie Produkte spezialisierten Bäckers durch Grupo Bimbo unterstreichen das langfristige Potenzial des Segments, unterstützt durch eine treue Verbraucherbasis, die diese „frei von”-Optionen als wesentliche Gesundheitslösungen und nicht als bloße Genüsse betrachtet.

Nach Form: Tiefkühl-Innovation gewinnt an Fahrt

Im Jahr 2025 hielten frische Backwaren im asiatisch-pazifischen Markt einen bedeutenden Anteil von 78,21 %, was die tief verwurzelten kulturellen Bindungen der Region an den täglichen Kauf von Brot und gedämpften Brötchen unterstreicht. Verbraucher, die es gewohnt sind, frisch gebackene Waren in ihre Mahlzeiten und Snacks zu integrieren, behandeln diese Artikel als Grundnahrungsmittel. Vertriebskanäle, hauptsächlich lokale Bäckereien, Nachbarschaftsläden und Straßenhändler, stellen sicher, dass diese Waren zugänglich bleiben und eine konsistente Nachfrage sowohl in städtischen als auch in ländlichen Umgebungen bedienen. Diese Präferenz für Frische unterstreicht nicht nur die Wahrnehmung von Qualität und Authentizität, sondern treibt auch Wiederholungskäufe an. Selbst in belebten modernen Städten übertrifft die Anziehungskraft von frisch gebackenem Brot und Brötchen oft verpackte Alternativen. Folglich ist das Frischbackwarensegment die größte und widerstandsfähigste Säule der regionalen Backwarenbranche.

Während frische Backwaren die Szene dominieren, gewinnt das Tiefkühlbackwarensegment rasch an Dynamik und wird voraussichtlich mit einer beeindruckenden CAGR von 6,4 % wachsen. Dieser Anstieg ist größtenteils auf Fortschritte in der Kühlkettenlogistik in ��ü��Dz��ٲ�������� zurückzuführen, die nicht nur die Distribution erweitern, sondern auch Qualitätsstandards aufrechterhalten. Zentralküchen greifen zunehmend auf schockgefrorene, vorgebackene Croissants und ähnliche Artikel zurück. Diese Strategie ermöglicht es Einrichtungen wie Hotels, Cafés und Schnellrestaurants, auf Bestellung zu backen, was Abfall erheblich reduziert und den Arbeitsbedarf minimiert. Darüber hinaus erfreuen sich tiefgekühlte Pizzaböden wachsender Beliebtheit, dank der aufstrebenden Fast-Food-Ketten und Cloud-Küchen, die konsistente Produktleistung priorisieren. Dennoch bestehen geografische Unterschiede: Während die Gefriergerätedurchdringung in ��ü���ǰ��� über 95 % liegt, stagniert sie in Indonesien bei lediglich 15 %, was zu unterschiedlichen Haushaltsadoptionsraten führt. Um diese Lücken zu schließen, gibt es einen bemerkenswerten Anstieg der Investitionen in Kühlfahrzeugflotten und Mehrtemperatur-Verteilzentren, was die Effizienz der Lieferkette und die Einhaltung der Lebensmittelsicherheit stärkt. Marken intensivieren auch ihre Verbraucheraufklärungsbemühungen, betonen die Geschmacksparität und werben mit Marketingaussagen wie „ofenfrischer Duft”, um Bedenken von Erstkäufern zu zerstreuen und die Grundlage für weiteres Kategoriewachstum zu legen.

Nach Vertriebskanal: Erholung des Gastronomiesektors stärkt den On-Trade-Bereich

Im Jahr 2025 hielten Off-Trade-Einzelhandelskanäle, einschließlich Hypermärkte, Supermärkte, Convenience-Stores und E-Commerce, einen dominanten Anteil von 82,97 % am Umsatz von Backwaren im asiatisch-pazifischen Raum. Diese starke Stellung ergibt sich aus der Bequemlichkeit, Erschwinglichkeit und den vielfältigen Sortimenten, die diese Outlets bieten, und positioniert sie als primäre Einkaufszentren für viele Haushalte. Supermärkte bieten nicht nur verpackte Grundnahrungsmittel an, sondern verfügen auch über Bäckereitheken im Geschäft, die Frische und Vielfalt verbessern und damit die Kundentreue stärken. E-Commerce hat sich schnell eine Nische im Premium-Segment erarbeitet, insbesondere bei Geschenkanlässen, bei denen Artikel wie Makronen-Sortimente und Festtagskuchen höhere Verpackungsmargen erzielen. Traditionelle Nassmärkte spielen in Ländern wie Indonesien und den Philippinen weiterhin eine wichtige Rolle, wo Verbraucher tägliche Frische und flexible Preisgestaltung für alltägliche Brotkäufe priorisieren. Die vielfältige und zugängliche Natur der Off-Trade-Formate festigt ihren Status als Rückgrat der Backwarenverteilung und bedient sowohl budgetbewusste als auch premiumsuchende Verbraucher.

Während Off-Trade-Kanäle dominieren, werden On-Trade-Standorte das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 6,69 % bis 2031, angetrieben durch eine Wiederbelebung der Dine-in-Kultur. Cafés, Restaurants und Hotelbäckereien werden von jüngeren Bevölkerungsgruppen zunehmend bevorzugt, die diese Orte als soziale Treffpunkte für Genuss und Lifestyle-Ausdruck wahrnehmen. Große Ketten erweitern ihre regionale Präsenz, wie der jüngste Ankündigung des japanischen Café-Betreibers Doutor über 60 neue Filialen in Vietnam und Thailand zeigt, die jeweils lokalisierte Köstlichkeiten wie Matcha-Chiffon-Scheiben und Fusion-Sandwiches präsentieren. Supermärkte wagen sich in hauseigene Café-Konzepte vor, locken Käufer zum Essen vor Ort und steigern die Gewinne durch Backwaren- und Kaffeekombinationen. Online-Lebensmittelaggregator verstärken dieses Wachstum, indem sie Patisserie-Menüs neben herzhaften Takeout-Angeboten präsentieren und handwerklichen Bäckern und Dark-Kitchen-Bäckern eine Plattform bieten, um ein breites städtisches Publikum zu erreichen. Da Verbraucher zunehmend nach Erlebnisrestaurants suchen und Backwarenformate in Vollserviceangebote integriert werden, entwickelt sich das On-Trade-Segment zu einem lebendigen Wachstumsmotor für den Markt.

Geografische Analyse

China hält einen dominanten Anteil von 29,05 % am Markt für Backwaren im asiatisch-pazifischen Raum. Bis 2025 näherten sich die nationalen Einzelhandelsumsätze für Backwaren USD 53 Milliarden, angetrieben von der Übernahme westlicher Essgewohnheiten durch die städtische Mittelschicht und einem Anstieg von Hobbyisten-Heimbacksets. Bei einem bescheidenen Pro-Kopf-Verbrauch von 7,2 kg besteht reichlich Wachstumspotenzial, da die Einkommen steigen. Kuchen machen 41 % des lokalen Umsatzes aus, während Gebäck, beflügelt durch die Aufmerksamkeit der sozialen Medien auf trendige Aromen wie Matcha-Rote-Bohnen-Crêpe-Kuchen, mit einer CAGR von 10,5 % das schnellste Wachstum verzeichnet. Einzelhändler verbessern Ladenöfen, um weiche, milchige Brote herzustellen, die dem asiatischen Geschmack entsprechen.

Indien führt mit einer robusten CAGR von 6,95 %, gestützt durch günstige demografische Entwicklungen und eine wachsende Reichweite in ländliche Gebiete. Der Keks-Gigant Parle stellt sicher, dass seine Produkte in über sechs Millionen Tante-Emma-Läden erhältlich sind und Mehrportionspackungen leicht zugänglich sind. Der Vorstoß der FSSAI für eine Nährwertkennzeichnung auf der Vorderseite der Verpackung lenkt Rezepte in Richtung reduziertem Zuckergehalt und erhöhtem Vollkornanteil. Der organisierte Einzelhandel gewinnt an Dynamik; im Jahr 2024 expandierten moderne Lebensmittelflächen um 9 % und boten eine Plattform für Premium-Artikel wie Croissants und Cupcakes.

Japan betont Premium-Qualität durch sorgfältige Handwerkskunst und strenge Produktsicherheit. Supermärkte bieten alle vier Stunden frisch gebackene Brote an, während Convenience-Stores weiche Schlagsahne-Brötchen fördern, die sich perfekt für Snacks unterwegs eignen. Australien ist Vorreiter in Sachen Nachhaltigkeit im Sektor und setzt bis 2028 ein Mandat für recycelbare oder kompostierbare Backwarenverpackungen durch. ��ü���ǰ���s aufblühende Café-Kultur steigert die Beliebtheit von aufwendigem Viennoiserie, ein Trend, der durch eine Online-Community verstärkt wird, die optisch ansprechende Desserts feiert. In ��ü��Dz��ٲ��������, während Indonesien, Vietnam und die Philippinen schnelles Wachstum verzeichnen, kämpfen sie mit logistischen Hürden. Hier sind Tiefkühlbrot und Kuchenmischungen gefragt, insbesondere in Einrichtungen, wo frische Lieferketten versagen. Die Regionale Umfassende Wirtschaftspartnerschaft rationalisiert die Importzölle auf Weizengluten und Backmaschinengeräte und erleichtert Kostenbeschränkungen für Werksexpansionen.

Wettbewerbslandschaft

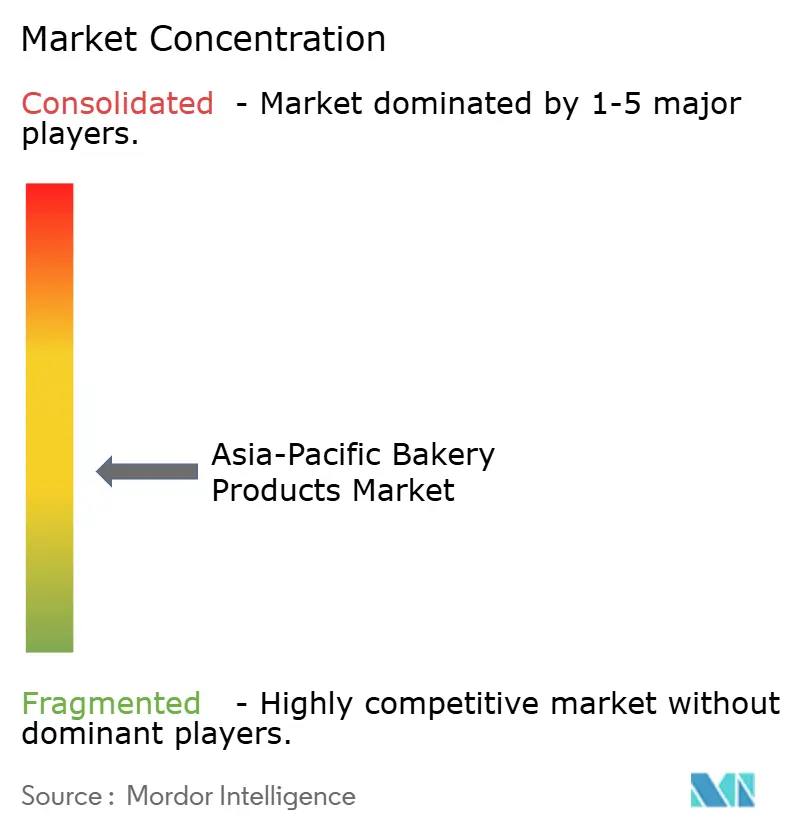

Das Wettbewerbsumfeld ist mäßig fragmentiert, wobei nationale Champions neben globalen multinationalen Unternehmen koexistieren. Nur eine Handvoll Unternehmen hält mehr als einen individuellen Marktanteil von 5 %, was es regionalen Handwerkern ermöglicht, durch die Bedienung lokalisierter Geschmacksprofile zu gedeihen. Führende internationale Gruppen unternehmen strategische Schritte: Mondelēz International hat eine Mehrheitsbeteiligung an Evirth, einem chinesischen Kuchenspezialisten, erworben und sich damit fest im Premium-Segment positioniert. In einer gemeinsamen Anstrengung arbeiteten Lotus Bakeries und Mondelēz zusammen, um Kekse mit auf den indischen Gaumen zugeschnittenen Aromen zu kreieren und dabei das weitreichende Vertriebsnetz von Oreo zu nutzen. Die Einführung glutenfreier Produkte durch Grupo Bimbo signalisiert eine strategische Ausrichtung auf lukrative Wellness-Trends.

Investitionen in Automatisierung definieren die Kostenführerschaft in der Branche neu. Japanische Fabriken haben kontinuierliche Fermentationslinien eingeführt, die die Gärzeit erheblich verkürzen und dabei eine konsistente Krumenstruktur aufrechterhalten. In Australien setzen Hersteller auf solarbetriebene Öfen, nicht nur um Energiekosten zu senken, sondern auch um die Emissionsstandards der Einzelhändler zu erfüllen. Die Beherrschung des digitalen Handels wird zu einem wichtigen Differenzierungsmerkmal; Unternehmen, die granulare Verbraucherdaten nutzen, um KI-Empfehlungsmaschinen zu speisen, verzeichnen verbesserte Online-Konversionsraten. Als Reaktion darauf betonen kleinere Bäcker ihre Geschichten vom Feld bis zum Mehl und ihre Gemeinschaftsverbindungen und machen Authentizität zu Kundentreue.

Die Absicherung gegen Rohstoffpreisschwankungen und die Priorisierung von Verpackungsverantwortung stehen bei Unternehmen ganz oben auf der Agenda. Um sich gegen Preisschocks zu schützen, sichern Unternehmen Weizenterminkontrakte ab oder diversifizieren in regionale Getreidevarianten. Vorausschauende Unternehmen experimentieren mit biologisch abbaubaren Weizenkleie-Tabletts und bleiben damit bevorstehenden Verboten von Einwegkunststoffen einen Schritt voraus. Da Regulierungsbehörden die Grenzen für gesättigte Fettsäuren und Natrium verschärfen, werden Forschungs- und Entwicklungspartnerschaften zwischen Enzymlieferanten und Fettherstellern ausgeprägter und bieten gut kapitalisierten Akteuren einen strategischen Vorteil.

Branchenführer für Backwaren im asiatisch-pazifischen Raum

Mondelēz International, Inc.

Britannia Industries Limited

Wilmar International Limited (Goodman Fielder)

Grupo Bimbo SAB de CV

Yamazaki Baking Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Lotte India debütierte mit seiner Keks-Snack-Reihe Pepero und bot sowohl Original- als auch knusprige Aromen an. Diese Markteinführung markierte den Einstieg des Unternehmens in das Premium-Keks-Snack-Segment mit dem Ziel, den sich entwickelnden Verbraucherpräferenzen für innovative und genussreiche Snack-Optionen gerecht zu werden.

- April 2025: Britannia führte ein neues gemahlenes Brot ein, das mit einem Null-Maida-Anspruch wirbt und Hirse wie Ragi, Jowar, Bajra und Hafer in seiner Formulierung enthält. Dieses Produkt entspricht der wachsenden Nachfrage nach gesünderen Alternativen auf dem Backwarenmarkt und richtet sich an gesundheitsbewusste Verbraucher, die nährstoffreiche Optionen suchen.

- Januar 2025: Die Oreo-Marke von Mondelez International brachte limitierte Pokémon-Kekse in Indien auf den Markt, die 16 verschiedene Pokémon-inspirierte Designs aufweisen. Diese Markteinführung war Teil einer strategischen Initiative, um jüngere Zielgruppen anzusprechen und die Popularität des Pokémon-Franchise zu nutzen, um ein einzigartiges und sammelwürdiges Produkterlebnis zu schaffen.

- November 2024: Britannia überarbeitete seine Kekslinie mit

Pure Magic Choco Stars

, sternförmigen Keksen gefüllt mit Schokoladencreme. Diese Produkterneuerung zielte darauf ab, das Premium-Keksportfolio der Marke zu verbessern und einen verspielten, aber genussreichen Leckerbissen für Verbraucher aller Altersgruppen anzubieten.

Berichtsumfang des Markts für Backwaren im asiatisch-pazifischen Raum

Backwaren, zu denen Brot, Brötchen, Kekse, Kuchen, Gebäck und Muffins gehören, werden in der Regel aus Mehl oder Schrot hergestellt, das aus einer Form von Getreide gewonnen wird. Der Markt für Backwaren im asiatisch-pazifischen Raum ist nach Produkttyp, Vertriebskanal und Land segmentiert. Nach Produkttyp ist der Markt in Kuchen und Gebäck, Kekse und Plätzchen, Brot, Morgengebäck und andere Produkttypen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Darüber hinaus analysiert die Studie den Markt für Backwaren in aufstrebenden und etablierten Märkten in der asiatisch-pazifischen Region, einschließlich China, Japan, Indien, Australien und dem Rest des asiatisch-pazifischen Raums. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Brot |

| Kuchen und Gebäck |

| Kekse und Plätzchen |

| Morgengebäck (Muffins, Donuts, Croissants) |

| Sonstige |

| Konventionell |

| Frei von |

| Frisch |

| �վ���ڲ����ü����� |

| Gastronomie/HORECA | |

| Einzelhandel/Off-Trade | ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Stores | |

| ���������������������� | |

| Online-Einzelhandel | |

| Sonstige |

| China |

| Japan |

| Indien |

| Australien |

| ��ü���ǰ��� |

| Indonesien |

| Thailand |

| Malaysia |

| Philippinen |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Brot | |

| Kuchen und Gebäck | ||

| Kekse und Plätzchen | ||

| Morgengebäck (Muffins, Donuts, Croissants) | ||

| Sonstige | ||

| Kategorie | Konventionell | |

| Frei von | ||

| Form | Frisch | |

| �վ���ڲ����ü����� | ||

| Vertriebskanal | Gastronomie/HORECA | |

| Einzelhandel/Off-Trade | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Convenience-Stores | ||

| ���������������������� | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Philippinen | ||

| Vietnam | ||

| Rest des asiatisch-pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Backwaren im asiatisch-pazifischen Raum?

Der Markt für Backwaren im asiatisch-pazifischen Raum wird im Jahr 2026 auf USD 222,54 Milliarden geschätzt und soll bis 2031 USD 294,61 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten bei Backwaren im asiatisch-pazifischen Raum?

Kuchen und Gebäck verzeichnen das höchste Wachstum mit einer CAGR von 6,53 % zwischen 2026 und 2031.

Wie groß ist Chinas Anteil am Backwarenumsatz in der Region?

China macht ab 2025 29,05 % des gesamten regionalen Backwarenumsatzes aus.

Welcher Kanal wird für die Backwarenverteilung am schnellsten wachsen?

On-Trade-Standorte wie Cafés und Restaurants werden voraussichtlich mit einer CAGR von 6,69 % wachsen, da sich der Gastronomiesektor erholt und neue Ladenformate proliferieren.

Seite zuletzt aktualisiert am: