ASEAN-Schwefelmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

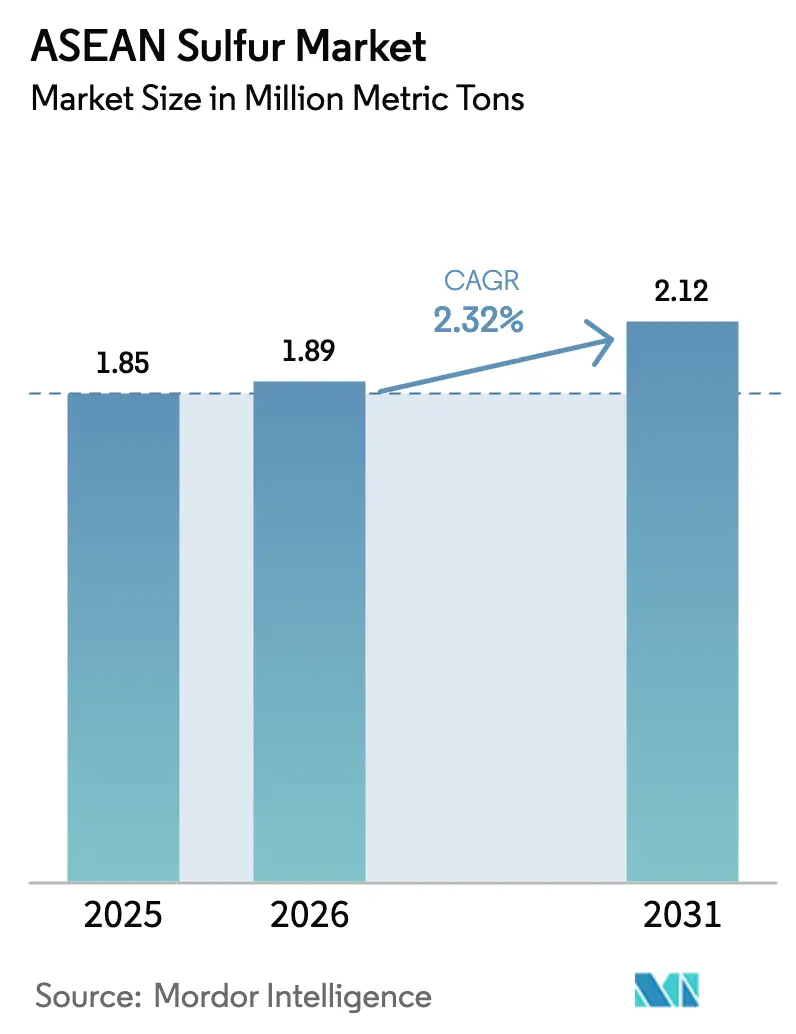

| Marktgröße im Basisjahr (2025) | 1.85 Millionen metrische Tonnen |

| Marktvolumen (2026) | 1.89 Millionen metrische Tonnen |

| Marktvolumen (2031) | 2.12 Millionen metrische Tonnen |

| Wachstumsrate (2026 - 2031) | 2.32% CAGR |

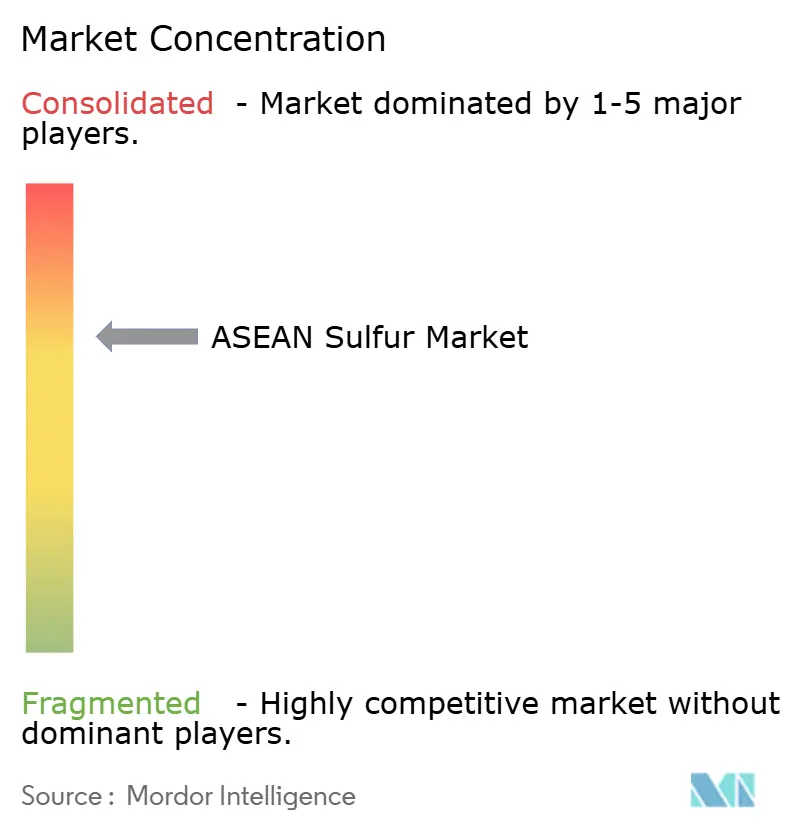

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Schwefelmarkt Analyse von ���ϲ�����

Die Größe des ASEAN-Schwefelmarkts wird voraussichtlich von 1,85 Millionen Metrischen Tonnen im Jahr 2025 auf 1,89 Millionen Metrischen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,32% über 2026–2031 ein Volumen von 2,12 Millionen Metrischen Tonnen erreichen. Indonesiens Zunahme an Nickel-Hochdrucksäurelaugungsprojekten, eingeschränkte Versorgungsrouten aus dem Nahen Osten und strengere Raffinerie-Entschwefelungsstandards verändern die Handelsströme und betonen den strategischen Wert von eigenem Säureproduktionsvermögen. Während Exporteure aus dem Nahen Osten weiterhin den Seehandel dominieren, reduziert die vertikale Integration durch indonesische Nickelproduzenten und regionale Raffinerien die Importabhängigkeit durch Stärkung der inländischen Versorgung. Darüber hinaus stützen Vietnams Expansionen bei Phosphatdüngemitteln und Thailands stabile Ammoniumsulfatnachfrage einen gleichmäßigen landwirtschaftlichen Verbrauch. Diese Faktoren halten den ASEAN-Schwefelmarkt insgesamt in einem strukturellen Defizit, trotz begrenzten Gesamtnachfragewachstums.

Wichtigste Erkenntnisse des Berichts

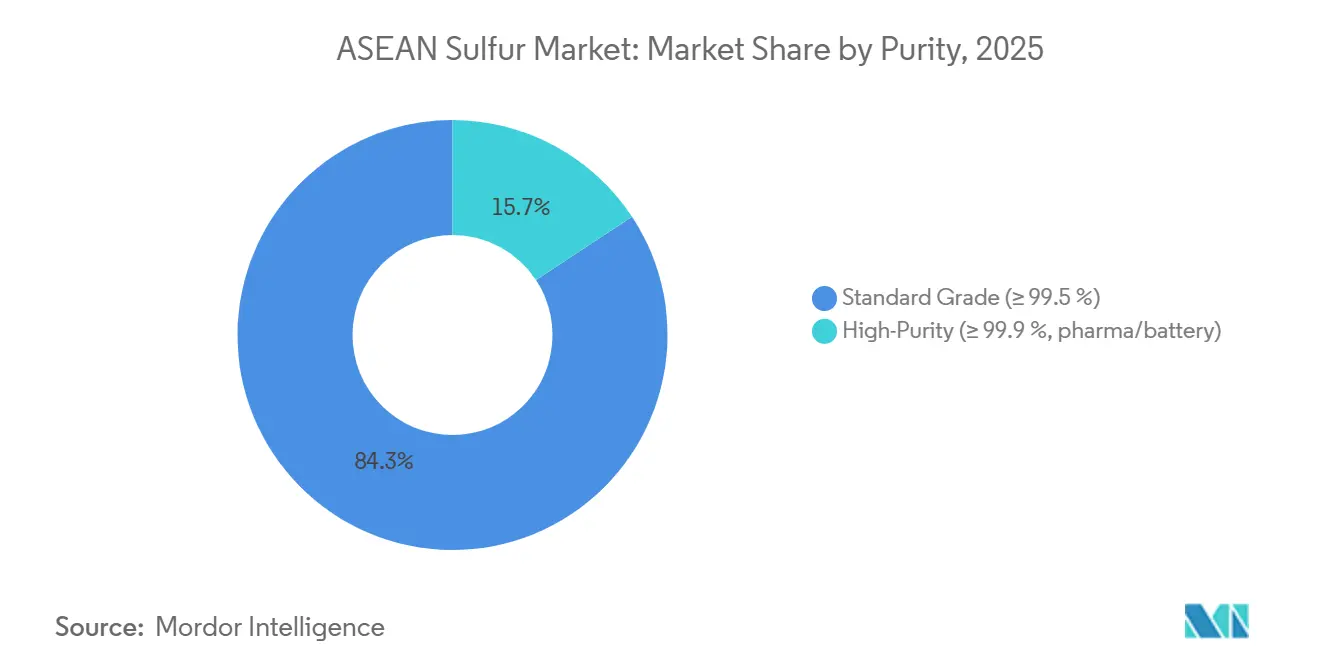

- Nach Reinheit führte Standardqualität (≥99,5%) mit einem Marktanteil von 84,27% am ASEAN-Schwefelmarkt im Jahr 2025, während Hochreinschwefel (≥99,9%) bis 2031 voraussichtlich mit einem CAGR von 3,41% wachsen wird.

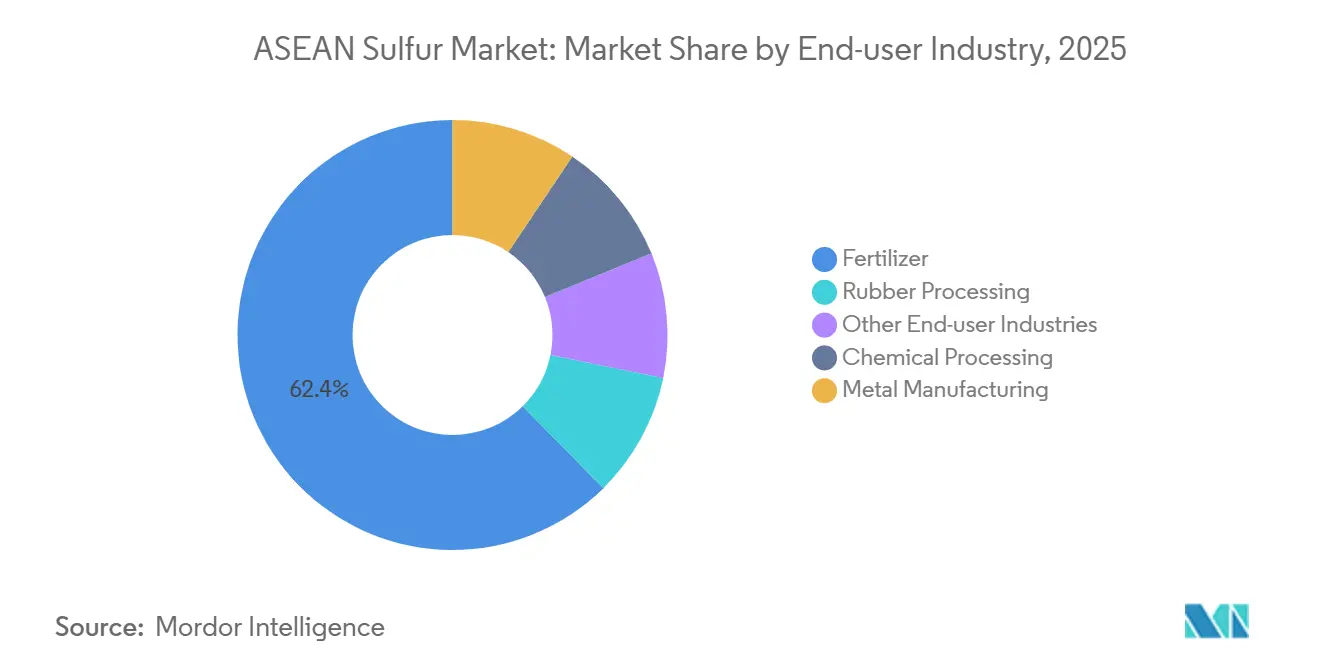

- Nach Endverbraucherbranche entfiel auf ��ü�Բ����ٳٱ�� ein Marktanteil von 62,38% am ASEAN-Schwefelmarkt im Jahr 2025, während die chemische Verarbeitung bis 2031 voraussichtlich mit einem CAGR von 3,34% wachsen wird.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Marktanteil von 29,46% am ASEAN-Schwefelmarkt; Vietnam wird bis 2031 voraussichtlich mit einem CAGR von 3,22% wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

ASEAN-Schwefelmarkt Trends und Einblicke

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der ��ü�Բ����ٳٱ��nachfrage in den ASEAN-Reis- und Ölsaatgürteln | +0.6% | Vietnam, Thailand, Indonesien (Mekong-Delta, Zentrale Ebenen, Sumatra) | Mittelfristig (2–4 Jahre) |

| Nickel-HPAL-Projekte in Indonesien und den Philippinen verstärken den Schwefelsäurebedarf | +0.9% | Indonesien (Sulawesi, Maluku), Philippinen (Palawan, Surigao) | Kurzfristig (≤2 Jahre) |

| Strengere Raffinerie-Entschwefelungsstandards fördern die regionale Schwefelrückgewinnung | +0.3% | Singapur, Thailand, Indonesien, Philippinen | Langfristig (≥4 Jahre) |

| Ausbau der Phosphatdüngemittelproduktionskapazitäten in Vietnam und Thailand | +0.4% | Vietnam (Lao Cai, Quang Ninh), Thailand (Rayong) | Mittelfristig (2–4 Jahre) |

| Aufstieg der schwefelbasierten Kathoden-Forschung und -Entwicklung für kostengünstige Netzstromspeicher | +0.2% | Global, mit früher Einführung in China, Japan, Südkorea; Ausstrahlungseffekte auf ASEAN | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Erholung der ��ü�Բ����ٳٱ��nachfrage in den ASEAN-Reis- und Ölsaatgürteln

Südostasiatische Landwirte steigerten den ��ü�Բ����ٳٱ��einsatz im Jahr 2024 auf 5,5 Millionen Tonnen, angetrieben durch höhere Erzeugerpreise und staatliche Subventionen, die die Ausbringungsmengen erhöhten. Die Produktion einer Tonne Phosphorsäure erfordert nahezu das gleiche Gewicht an Schwefel, was den gestiegenen Phosphatausstoß direkt mit dem ASEAN-Schwefelmarkt verknüpft. Ammoniumsulfat, das 24% Schwefel enthält, kostete in Thailand im Jahr 2024 durchschnittlich 11.139 THB pro Tonne und blieb ein bevorzugter Dünger für Reis- und Ölsaatfruchtfolgen. Vietnams ��ü�Բ����ٳٱ��verbrauch wächst, wobei die Reisfelder des Mekong-Deltas fast 40% des nationalen Bedarfs ausmachen. Dieses Wachstumsmuster deutet darauf hin, dass lokalisierte Schwefelengpässe zuerst in Gebieten mit neuen Phosphatproduktionskapazitäten auftreten könnten, was die Preisvolatilität bei Störungen der nahöstlichen Logistik verschärft. Die Importabhängigkeit bleibt erheblich, da 24% des thailändischen Ammoniumsulfats Anfang 2025 aus Saudi-Arabien bezogen wurden, was den ASEAN-Schwefelmarkt anfällig für globale Frachtschwankungen macht.

Nickel-HPAL-Projekte in Indonesien und den Philippinen verstärken den Schwefelsäurebedarf

Indonesien steigerte die Kapazität für gemischte Hydroxidniederschläge (MHP) im Jahr 2025 auf 850.000 Tonnen Nickel, wobei jede Tonne für HPAL-Prozesse (Hochdrucksäurelaugung) etwa 11,8 Tonnen Schwefel benötigt. Infolgedessen stieg die Schwefelsäurenachfrage von 5,17 Millionen Tonnen im Jahr 2024 auf 7,12 Millionen Tonnen im Jahr 2025, was einem Anstieg von 40% entspricht, der den ASEAN-Schwefelmarkt erheblich beeinflusste. Schwefel macht nun fast 29% der HPAL-Betriebskosten aus, wenn die Spotpreise 530 USD pro Tonne übersteigen. Die Produzenten haben reagiert, indem sie Vor-Ort-Brenner zur Umwandlung von elementarem Schwefel installiert haben, um die Abhängigkeit von importierter Säure zu verringern. Im Jahr 2024 fügte Tsingshan etwa 5 Millionen Tonnen pro Jahr neue Säurekapazität hinzu, während QMB 660.000 Tonnen pro Jahr in Betrieb nahm, mit weiteren geplanten 1 Million Tonnen pro Jahr. Diese vertikale Integration verlagert die Handelsströme von fertiger Schwefelsäure zu elementarem Schwefel und treibt einen Anstieg der indonesischen Schwefelimporte um 48% im Jahresvergleich auf 5,35 Millionen Tonnen im Jahr 2025 an.

Strengere Raffinerie-Entschwefelungsstandards fördern die regionale Schwefelrückgewinnung

Vorschriften wie IMO 2020, die den Schwefelgehalt von Schiffskraftstoffen auf 0,5% begrenzt haben, und Emissionskontrollgebietsgrenzen von 0,1%[1]Schifffahrts- und Hafenbehörde von Singapur, "Port Marine Circular 03/2024," mpa.gov.sg, haben strengere Entschwefelungsstandards vorangetrieben. Thailand hat 2024 Euro-5-Kraftstoffnormen eingeführt, Singapur schreibt 10 ppm Diesel vor, und Vietnam strebt 50 ppm an. Raffinerien haben reagiert, indem sie Hydroentschwefelungs- und Schwefelrückgewinnungsanlagen aufgerüstet haben, um größere Schwefelmengen als Nebenprodukt zu gewinnen. Pertaminas Masterplan im Wert von 25 Milliarden USD zielt darauf ab, den indonesischen Raffineriedurchsatz bis 2025 auf 1,68 Millionen Barrel pro Tag zu steigern, und beinhaltet Nassschwefelsäuretechnologie zur Verbesserung der elementaren Schwefelausbeute. Da die Raffineriewirtschaft jedoch die Kraftstoffqualitätskonformität gegenüber der Schwefelausbeute priorisiert, wird erwartet, dass die zurückgewonnenen Schwefelmengen nur allmählich wachsen, sodass der ASEAN-Schwefelmarkt auf absehbare Zeit auf Importe angewiesen bleibt.

Ausbau der Phosphatdüngemittelkapazitäten in Vietnam und Thailand

Vietnams Duc Giang Chemicals hat seine Einfachsuperphosphat-Produktionslinien erweitert, während Thailand Kaliumsulfat- und Kaliumchloridprojekte vorantreibt. Jeder Mannheim- oder Aufschlussprozess sichert mehrjährige Schwefelsäurelieferverträge und verringert die Liquidität am Spotmarkt. Taiwans Green On erhöhte die Kaliumsulfatkapazität für 2026 um 25% und fügte inkrementelle Nachfrage hinzu, die im Vergleich zu handelsüblichen NPK-��ü�Բ����ٳٱ��n weniger preissensitiv ist. Diese Investitionen sichern eine stabile Nachfrage im gesamten ASEAN-Schwefelmarkt, selbst während landwirtschaftlicher Abschwünge, da Landwirte Phosphat- und Sulfatnährstoffe für Reis- und Plantagenkulturen priorisieren.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Versorgungsrouten aus dem Nahen Osten über die Straße von Hormus und das Rote Meer | -0.5% | Indonesien, Thailand, Vietnam, Malaysia (importabhängige Märkte) | Kurzfristig (≤2 Jahre) |

| Zunehmende Verbreitung schwefelfreier LiFePO₄-Batteriechemien | -0.1% | Global, mit Konzentration in China, Japan, Südkorea; indirekter Einfluss auf die ASEAN-Phosphatnachfrage | Langfristig (≥4 Jahre) |

| Verschärfung der ASEAN-Hafenstaubbegrenzungen erhöht die Umschlagskosten | -0.2% | Singapur, Malaysia (Port Klang), Thailand (Laem Chabang), Indonesien (Tanjung Priok) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Versorgungsrouten aus dem Nahen Osten über die Straße von Hormus und das Rote Meer

Die Schließung der Straße von Hormus im März 2024 störte fast die Hälfte des weltweiten Seehandels mit Schwefel und ließ die Frachtkosten aufgrund konfliktbedingter Zuschläge auf das Doppelte steigen. Bis Dezember 2025 war der indonesische CIF-Schwefelpreis auf 547 USD pro Tonne gestiegen, was einem Anstieg von 193% entspricht, der die HPAL-Margen erheblich komprimierte. Darüber hinaus beseitigte Russlands Exportverbot im November 2025 eine alternative Versorgungsquelle, während Chinas Preisdeckelpolitik inländischen Schwefel von Exporten ablenkte. Da etwa 75% der indonesischen Schwefelimporte aus dem Golf stammen, fügt jede Versorgungsstörung Preisaufschläge hinzu, die den ASEAN-Schwefelmarkt belasten und weitere Investitionen in eigene Brennerprojekte fördern.

Zunehmende Verbreitung schwefelfreier LiFePO₄-Batteriechemien

LiFePO₄-Batteriepakete werden aufgrund ihrer Kosten- und Sicherheitsvorteile zunehmend in elektrischen Zweirädern und Bussen eingesetzt. Wenn die Produktion von batteriefähigem Eisenphosphat von traditionellen schwefelsäurebasierten Prozessen abrückt, könnte der langfristige Phosphatverbrauch weniger auf die Schwefelnachfrage angewiesen sein. Die unmittelbaren Auswirkungen auf den ASEAN-Schwefelmarkt bleiben jedoch begrenzt, da die meisten Kathodenvorläuferanlagen noch in China ansässig sind. Dennoch könnte eine verringerte Schwefelsäureexportverfügbarkeit aus China die für ASEAN-��ü�Բ����ٳٱ��produzenten verfügbare Spotmenge verringern.

Segmentanalyse

Nach Reinheit: Hochreinschwefel gewinnt an Bedeutung, da die Batterie-Forschung und -Entwicklung zunimmt

Standardqualitätsschwefel machte 84,27% des prognostizierten Volumens für 2025 aus und behauptete seine Position als primärer Rohstoff für ��ü�Բ����ٳٱ��, Basischemikalien und Nickel-HPAL-Laugungskreisläufe. Hochreinschwefel wird voraussichtlich bis 2031 mit einem CAGR von 3,41% wachsen, angetrieben durch eine erhöhte Pharmaproduktion in Singapur und erste Batteriematerialversuche in Malaysia. Lieferanten, die fortschrittliche Claus- oder Nasssäureanlagen nutzen, können Abgasströme verbessern und so die Erlöse steigern, ohne die primäre Bergbaukapazität auszubauen.

Im Jahr 2024 verbrauchten Gummiindustrien in Vietnam und Thailand etwa 250.000 Tonnen unlöslichen Schwefels für die Reifenvulkanisation. Trotz eines Anstiegs der Rohstoffpreise um 13% bleiben alternative Härtungsverfahren wie Peroxid und Strahlung aufgrund von Leistungsbeschränkungen eine Nischenanwendung. Die Asien-Pazifik-Region macht 55% des weltweiten Verbrauchs an unlöslichem Schwefel aus und gewährleistet eine stabile Nachfrage auch während wirtschaftlicher Abschwünge. Obwohl Hochreinschwefel Standardqualität in diesen Anwendungen nicht ersetzen kann, könnte eine erhöhte eigene Verbrennung in Indonesien Standardqualitätsschwefel von Gummiprozessoren ablenken, was die regionale Versorgung potenziell verknappt und die Preise stützt.

Nach Endverbraucherbranche: Metallherstellung treibt das schnellste absolute Wachstum an

��ü�Բ����ٳٱ�� machten 62,38% des ASEAN-Schwefelvolumens im Jahr 2025 aus, während die chemische Verarbeitung bis 2031 voraussichtlich mit einem CAGR von 3,34% wachsen wird, da Anlagen zunehmend Nebenprodukt-Säure vermarkten. So unterstreicht beispielsweise Metsos Geräteauftrag im Wert von 180 Millionen EUR für eine Säureanlage mit 1,1 Millionen Tonnen pro Jahr, die voraussichtlich bis 2029 in Betrieb geht, diesen Trend.

Vertikale Integration hilft, Schwefelentsorgungskosten zu senken und einen gleichmäßigen Einnahmestrom zu sichern, was zur Einbeziehung von Schwefelsäureanlagen in die meisten neuen Schmelzwerke führt. Die ��ü�Բ����ٳٱ��nachfrage wird durch Effizienzverbesserungen bei der Ausbringung weiter gestützt. Obwohl die Gummiverarbeitung kleinere Mengen verbraucht, bleibt sie sehr preissensitiv, was Nutzer dazu veranlasst, das Risiko durch langfristige Verträge in Zeiten der Marktvolatilität im ASEAN-Schwefelmarkt zu mindern.

Geografische Analyse

Indonesien machte 29,46% des Schwefelvolumens im Jahr 2025 aus, angetrieben durch 5,35 Millionen Tonnen Schwefelimporte zur Unterstützung seiner Nickel-HPAL-Anlagen. Etwa 75% dieser Importe stammen von Golflieferanten, was den ASEAN-Schwefelmarkt bei Störungen in der Straße anfällig für Preisspitzen macht. Die inländische Säureproduktion aus Freeports Manyar- und AMNT-Kupferschmelzwerken soll bis Ende 2025 jährlich rund 3 Millionen Tonnen hinzufügen. Dieser Anstieg wird jedoch immer noch hinter dem prognostizierten HPAL-Wachstum zurückbleiben, sodass Indonesien ein Nettoimporteur bleibt.

Vietnam wird voraussichtlich das Wachstum mit einem CAGR von 3,22% bis 2031 anführen, angetrieben durch die Expansion von Phosphatdüngemitteln in Regionen wie Lao Cai und Quang Ninh. Duc Giang Chemicals meldete im Jahr 2025 einen Umsatz von 2,8 Billionen VND und strebt für 2026 3,0 Billionen VND an, unterstützt durch eine höhere Schwefelsäureauslastung. Darüber hinaus treibt Vietnams wachsender Elektroniksektors die Nachfrage nach ultrareiner Säure an und diversifiziert die Endanwendungen im ASEAN-Schwefelmarkt.

Thailand, Malaysia und Singapur spielen eine entscheidende Rolle in der Handelslogistik. Thailand bezieht 24% seiner Ammoniumsulfatimporte aus Saudi-Arabien und 15,5% aus China, was die lokalen Preise an globale Benchmarks knüpft. Malaysias Schwefelsäureverbrauch soll bis 2034 525.000 Tonnen erreichen, angetrieben durch die Weiterverarbeitung von Palmöl und die Gummiindustrie. Singapur setzt strenge Hafenabgasvorschriften durch und fördert Investitionen in geschlossene Schüttgutumschlagsinfrastruktur, was seine Rolle als regionaler Wiederausfuhrknotenpunkt im ASEAN-Schwefelmarkt stärkt.

Wettbewerbslandschaft

Nahöstliche Exporteure, darunter ADNOC, QatarEnergy und Saudi Aramco, dominieren die indonesischen Schwefelimporte und verankern den regionalen Seehandel. QatarEnergys langfristiger Abnahmevertrag mit OCP Nutricrops, der im November 2024 unterzeichnet wurde, umfasst bis zu 7,5 Millionen Tonnen und sichert Exportwachstum nach Abschluss der Nordfeldexpansionen im Jahr 2027[2]QatarEnergy, "Langfristiger Schwefelliefervertrag zwischen QatarEnergy und OCP," qatareenergy.qa. Saudi Aramcos Jafurah-Gasprojekt im Wert von 25 Milliarden USD umfasst bedeutende Schwefelrückgewinnungsmodule, die voraussichtlich bis 2028 das globale Angebot steigern werden.

Regionale Akteure integrieren zunehmend vorgelagerte Betriebe. Pertamina entwickelt in Zusammenarbeit mit Topsoe eine Nasssäureanlage, die für den Start im Jahr 2029 geplant ist. Unterdessen produzieren Tsingshans Anlagen in Weda Bay und Morowali jährlich etwa 5 Millionen Tonnen Säure. Diese Initiativen verringern den handelbaren Schwefelpool und tragen zur Preisstabilität auf höherem Niveau im ASEAN-Schwefelmarkt bei. Chancen bestehen bei der Hochreinraffination, wo japanische und koreanische Produzenten derzeit dominieren. Singapur und Malaysia streben jedoch an, Marktanteile zu gewinnen, indem sie ihre Pharmacluster nutzen.

Chinesische Händler beeinflussen weiterhin die Spotmarktdynamik trotz der im Dezember 2025 eingeführten Exportbeschränkungen. Wenn die inländische Nachfrage nachlässt, werden Überschussmengen auf den ASEAN-Schwefelmarkt umgeleitet, was extreme Preisschwankungen begrenzt. Der Markt bleibt fragmentiert, wobei kein einzelner Produzent mehr als 15% des regionalen Volumens auf sich vereint, was ein Gleichgewicht der Verhandlungsmacht zwischen Käufern und Lieferanten aufrechterhält.

Marktführer der ASEAN-Schwefelindustrie

Petroliam Nasional Berhad (PETRONAS)

PT Pertamina (Persero)

Shell plc

Abu Dhabi National Oil Company (ADNOC)

QatarEnergy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Indonesische Nickelproduzenten standen vor Produktionsherausforderungen aufgrund von Störungen in der Schwefelversorgung aus dem Nahen Osten, infolge von Konflikten in der Golfregion, die die globalen Schifffahrtsrouten beeinträchtigten. Die indonesischen Nickelproduzenten waren für etwa 75% des in ihren Produktionsprozessen benötigten Schwefels auf den Nahen Osten angewiesen.

- März 2026: QatarEnergy stellte die gesamte Schwefelproduktion ein, die sich auf etwa 3,8 Millionen Tonnen pro Jahr belief, nachdem Drohnenangriffe auf seine Industrieanlagen erfolgten. Die Aussetzung betraf die gesamte Schwefelproduktionskapazität des Unternehmens.

Berichtsumfang des ASEAN-Schwefelmarkts

Schwefel (S, Ordnungszahl 16) ist ein nichtmetallisches Element, das durch seine leuchtend gelbe Farbe und seine spröde feste Form gekennzeichnet ist. Er ist lebensnotwendig, in Aminosäuren enthalten und wird in industriellen, landwirtschaftlichen und medizinischen Anwendungen weit verbreitet eingesetzt.

Der ASEAN-Schwefelmarkt ist nach Reinheit, Endverbraucherbranche und Geografie segmentiert. Nach Reinheit ist der Markt in Standardqualität (≥ 99,5%) und Hochreinheit (≥ 99,9%, Pharma/Batterie) segmentiert. Nach Endverbraucherbranche ist der Markt in ��ü�Բ����ٳٱ��, chemische Verarbeitung, Metallherstellung, Gummiverarbeitung und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Schwefel in 6 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Metrische Tonnen) erstellt.

| Standardqualität (≥ 99,5%) |

| Hochreinheit (≥ 99,9%, Pharma/Batterie) |

| ��ü�Բ����ٳٱ�� |

| Chemische Verarbeitung |

| Metallherstellung |

| Gummiverarbeitung |

| Sonstige Endverbraucherbranchen |

| Malaysia |

| Indonesien |

| Thailand |

| Singapur |

| Philippinen |

| Vietnam |

| Übrige ASEAN-Länder |

| Nach Reinheit | Standardqualität (≥ 99,5%) |

| Hochreinheit (≥ 99,9%, Pharma/Batterie) | |

| Nach Endverbraucherbranche | ��ü�Բ����ٳٱ�� |

| Chemische Verarbeitung | |

| Metallherstellung | |

| Gummiverarbeitung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Malaysia |

| Indonesien | |

| Thailand | |

| Singapur | |

| Philippinen | |

| Vietnam | |

| Übrige ASEAN-Länder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des ASEAN-Schwefelmarkts?

Die Größe des ASEAN-Schwefelmarkts beträgt 1,89 Millionen Metrische Tonnen im Jahr 2026 und soll bis 2031 bei einem CAGR von 2,32% über 2026–2031 ein Volumen von 2,12 Millionen Metrischen Tonnen erreichen.

Welches Land hat den größten Anteil am ASEAN-Schwefelverbrauch im Jahr 2025?

Indonesien hielt aufgrund seines Nickel-HPAL-Booms 29,46% des Volumens im Jahr 2025.

Welche Endverbraucherbranche wächst bis 2031 am schnellsten?

Die chemische Verarbeitung, angeführt von integrierten Kupfer- und Nickelschmelzwerken, soll bis 2031 mit einem CAGR von 3,34% wachsen.

Wie beeinflussen die Logistikrisiken im Nahen Osten die ASEAN-Käufer?

Wiederkehrende Störungen in der Straße von Hormus erhöhen die Frachtkosten und veranlassen Käufer, eigene Schwefelverbrennungskapazitäten für die Versorgungssicherheit aufzubauen.

Seite zuletzt aktualisiert am: